包装における契約(コパッキング)サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

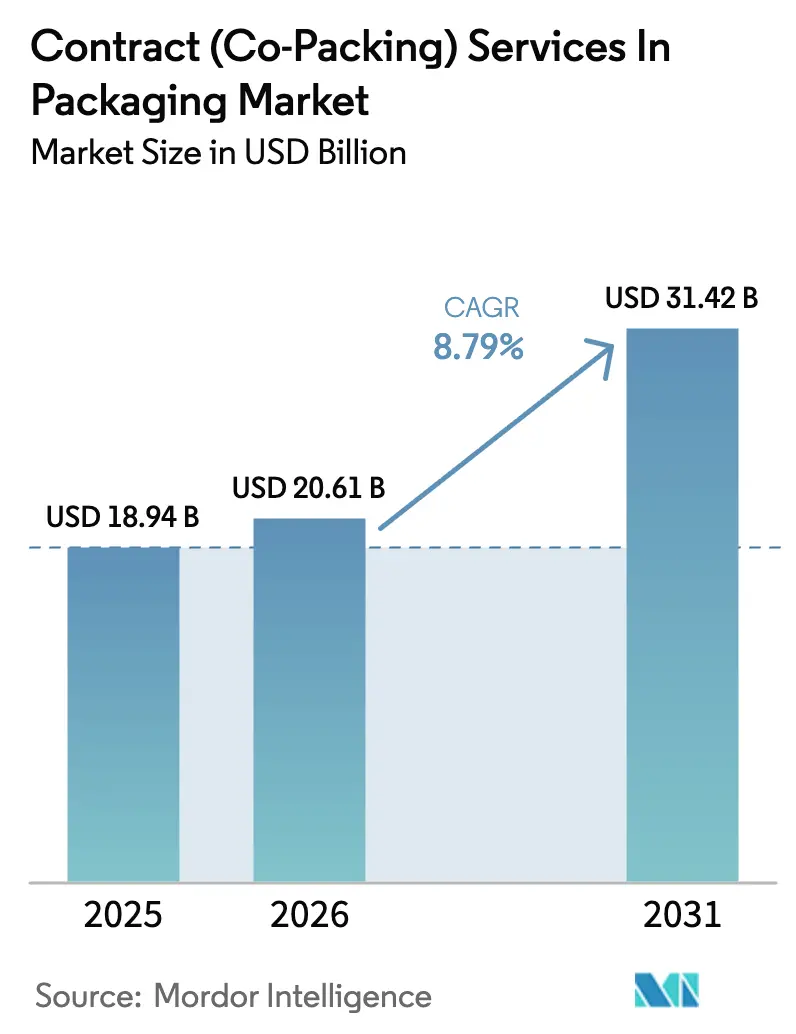

| 市場規模 (2026) | 20.61 十億米ドル |

| 市場規模 (2031) | 31.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.79% CAGR |

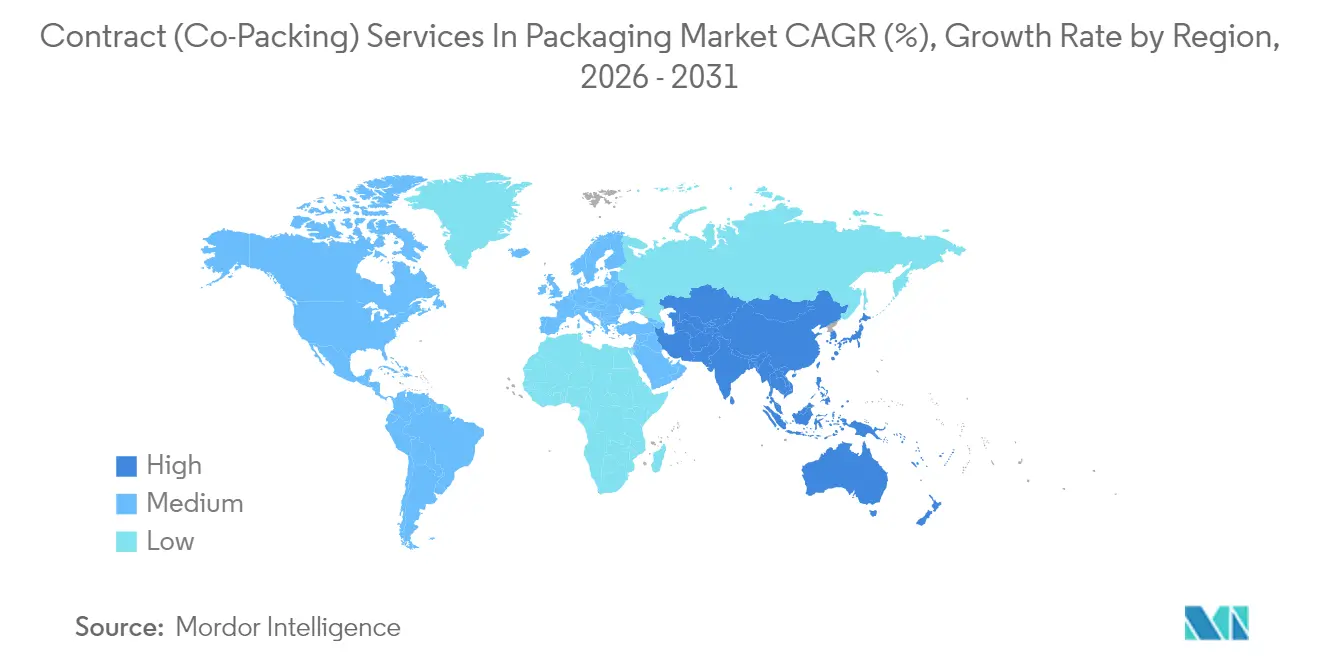

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装における契約(コパッキング)サービス市場分析

2026年における契約包装サービス市場規模は200億6,100万米ドルと推定され、2025年の189億4,000万米ドルから成長し、2031年には314億2,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 8.79%で成長します。Eコマース普及率の向上、医薬品アウトソーシングの拡大、および厳格なサステナビリティ規制が、契約包装サービス市場の主要な成長加速要因です。ブランドオーナーは非中核業務を外部パートナーへ移管する動きをさらに強めており、製造業者の67%がコパッカーへの依存度を維持または高めると回答しており、長期的な取引量の見通しを強固なものにしています。アジア太平洋地域はすでにグローバル収益のほぼ半分を占めており、ロボティクス、予知保全、スマートコンベヤーへの技術投資が生産性を高めながら労働力不足を緩和しています。並行して、サステナビリティ規制がリサイクル可能素材、PCR素材、コンポスタブル基材の採用を促進しており、素材科学の専門知識を持つコパッカーが追加的なシェアを獲得できる立場にあります。プライベートエクイティの関心は、160億5,000万米ドルのCatalent取引によって実証されており、このセクターの持続的な成長と安定したキャッシュフローへの信頼を示しています。樹脂価格に連動したマージンの変動性は近期的な逆風要因として残りますが、原料の多様化および価格調整条項に基づく契約形式が収益性の改善を支えています。

主要レポートのポイント

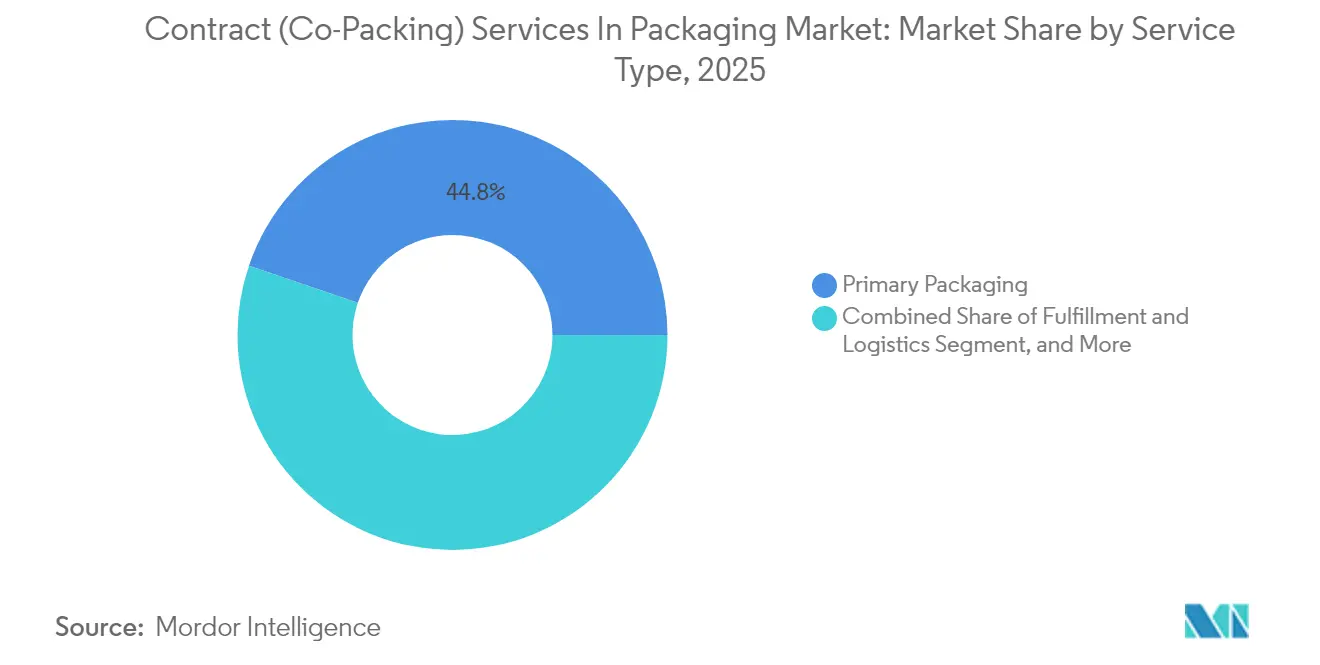

- サービスタイプ別では、一次包装が2025年の包装における契約(コパッキング)サービス市場シェアの44.78%を占めました。

- 素材別では、コンポスタブル基材の包装における契約(コパッキング)サービス市場規模は2026年から2031年にかけてCAGR 10.78%で成長する見込みです。

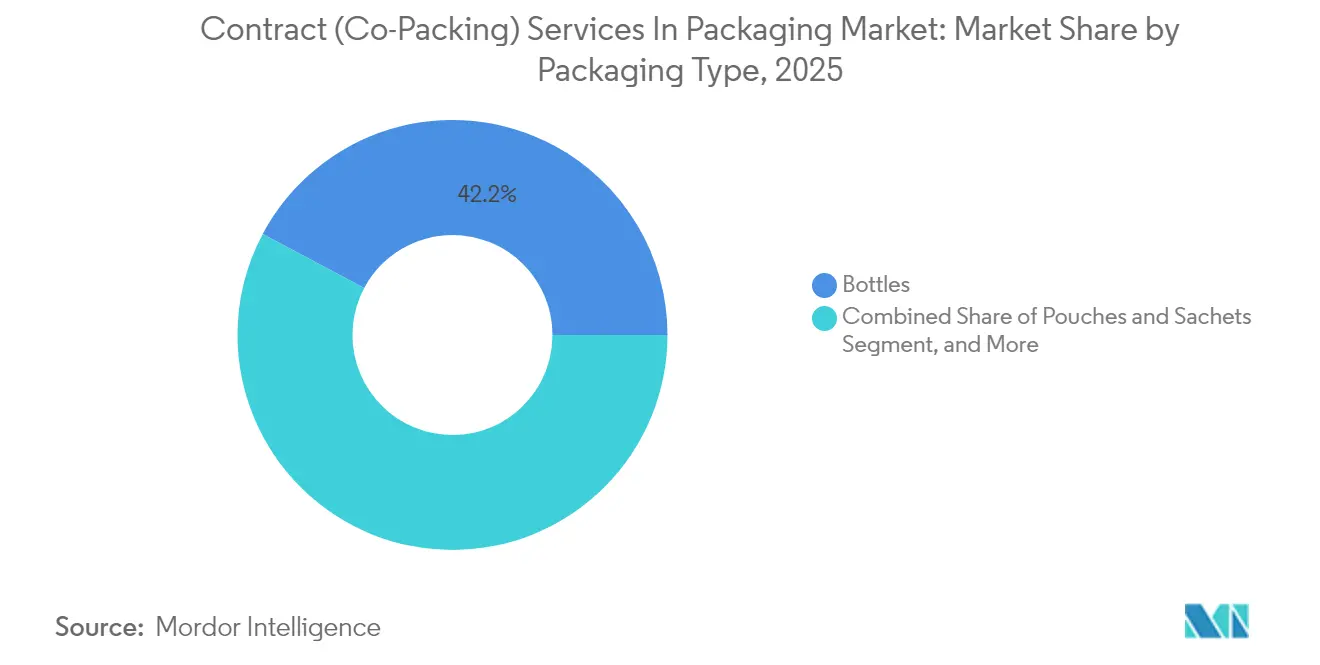

- 包装タイプ別では、ボトルが2025年の包装における契約(コパッキング)サービス市場シェアの42.21%を占めました。

- エンドユーザー産業別では、パーソナルケアおよびコスメティクスの包装における契約(コパッキング)サービス市場規模は2026年から2031年にかけてCAGR 11.05%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の包装における契約(コパッキング)サービス市場収益シェアの45.66%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル包装における契約(コパッキング)サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびオムニチャネル包装需要の増大 | +2.3% | 北米、欧州、アジア太平洋都市圏に集中したグローバル規模 | 中期(2〜4年) |

| 専門包装向け医薬品アウトソーシングの成長 | +1.8% | 米国、EU、インドの医薬品ハブを中心としたグローバル規模 | 長期(4年以上) |

| リサイクル可能フォーマットへの移行を加速するサステナビリティ規制 | +1.5% | 欧州が先行し、北米および一部のアジア太平洋市場へ拡大 | 中期(2〜4年) |

| コパッカーの生産性を向上させる自動化およびインダストリー4.0の導入 | +1.4% | 先進国市場が先行し、新興国経済へ拡大 | 長期(4年以上) |

| 付加価値型フルフィルメントと包装バンドルへの需要 | +1.2% | Eコマース集中地域:北米、西欧、中国 | 短期(2年以内) |

| 無菌コパッキングを必要とするバイオロジクスおよびパーソナライズド医療の急増 | +0.8% | 米国、EU、日本、シンガポール・インドでの新興拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオムニチャネル包装需要の増大

消費者直送配送では、包装が圧縮、振動、気候変動に耐えながら、ブランド認知を形成する洗練された開封体験を維持することが求められます。Amazonのフラストレーションフリー基準は、グローバルな素材の坪量、緩衝材、および寸法制限に影響を与えており、コパッカーは可変サイズ自動化とオンデマンド印刷への投資を迫られています。2024年には73%の企業がフレキシブル設備のアップグレードを実施したと報告されています。[1]Amazon サステナビリティプログラム、「包装の研究開発 2024年」、aboutamazon.com オムニチャネルマーチャンダイジングは複雑性をさらに高めており、一つのデザインが棚での視認性と小包取り扱いの両方の要件を満たす必要があります。国際小包規則はラベリングおよび素材要件をさらに増加させるため、コンプライアンス、印刷、フルフィルメントを一元化する多地域対応コパッカーは、サイクルタイムの短縮とペナルティ回避において測定可能な優位性を享受しています。

専門包装向け医薬品アウトソーシングの成長

医薬品エグゼクティブの94%が、無菌専門知識の獲得および資本集約的な充填・仕上げインフラへのアクセスのために、外部包装パートナーをより頻繁に活用する計画を持っています。バイオロジクス、抗体薬物複合体、および細胞療法は、ISO 5クリーンルーム、ネスト型シリンジ、およびコールドチェーン検証を必要としており、多くのスポンサーにとって内製化は現実的ではありません。改訂されたEU GMP附属書1はより厳格な汚染管理を求めており、無菌注射剤をエンドツーエンドの検証とリアルタイム環境モニタリングを提供する契約包装専門業者へと誘導しています。規制による参入障壁の上昇は切り替えコストを高め、認定サービスプロバイダーに対する複数年にわたる設備予約を確保します。

リサイクル可能フォーマットへの移行を加速するサステナビリティ規制

EU27加盟国全体の拡大生産者責任制度は、ブランドオーナーに下流回収の資金負担を求め、非リサイクル可能フォーマットにペナルティを課し、コンポスタブルまたはPCR樹脂の採用を促進しています。コンポスタブル基材はCAGR 10.95%で最も急成長している素材カテゴリーですが、水分バリアおよびヒートシールの制限により、契約包装業者がオンサイト研究室を通じてますます提供するようになっている配合サポートが必要です。カリフォルニア州の2030年までに硬質プラスチック包装に30%のPCR使用を義務付ける規制は米国での勢いを高めており、コパッカーはリサイクルポリマーの加工、乾燥、色補正のための設備投資を迫られています。ライフサイクル分析を統合したプロバイダーはコンサルティング上の優位性を獲得しながら、クライアントを非コンプライアンス課徴金から守ります。

コパッカーの生産性を向上させる自動化およびインダストリー4.0の導入

米国では75万件、ドイツでは17万6,000件の製造業の欠員が生じており、ロボティクスはスループットを維持するための主要な手段となっています。グローバルな包装ロボット支出は2032年までに157億3,000万米ドルへと3倍に増加する見込みで、ピックアンドプレースの汎用性とクリーンルームでの再現性を提供します。ビジョンシステムとAI駆動の予知保全は段取り替え時間を最大40%削減し、マイクロストップを抑制することで、設備フットプリントを拡大せずに実効稼働率を向上させます。リモートモニタリングダッシュボードは医薬品および食品クライアントの監査対応力も強化し、手動文書作業の負担を軽減しながら品質保証を合理化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マージンを圧迫する樹脂および基材価格の変動 | -1.2% | 輸入原材料に依存する地域に特に影響するグローバル規模 | 短期(2年以内) |

| 品質管理を第三者に委ねることへのブランドオーナーの抵抗 | -0.8% | 北米および欧州を中心とした、確立された内製能力を持つ先進国市場 | 中期(2〜4年) |

| コンプライアンスの複雑性を高める断片化したEPR法 | -0.7% | 欧州が先行し、規制の枠組みが異なる北米および一部のアジア太平洋市場へ拡大 | 中期(2〜4年) |

| 無菌設備の増強を制限するクリーンルーム労働力不足 | -0.6% | 米国、EU、日本の先進医薬品製造拠点、インドおよび中国での影響が拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する樹脂および基材価格の変動

ポリエチレンおよびポリプロピレンのスポット価格は、原油価格の変動、物流の混乱、およびガルフコーストのクラッカーにおける不可抗力事象により、2024年に23%変動しました。コパッカーは通常、四半期または半年ごとに投入コストのエスカレーター条項を再交渉しますが、急激な価格上昇はマージン圧縮と運転資本の逼迫をもたらす可能性があります。PCR原料への多様化、長期引き取り契約、およびヘッジ手段が変動性を部分的に緩和しますが、規模の限られた小規模な地域プレーヤーはリスクにさらされたままです。供給継続性を確保するための在庫積み増しは資本と倉庫スペースをさらに拘束し、購買力強化のための統合または戦略的提携を促進します。

品質管理を第三者に委ねることへのブランドオーナーの抵抗

規制産業はトレーサビリティと迅速な逸脱解決を重視しており、一部の企業は温度管理が必要な製品や無菌製品の一次包装のアウトソーシングに慎重です。包括的な品質合意書の作成、連携した監査プログラムの実施、および電子バッチ記録の統合は取引コストを増加させ、立ち上げを遅延させます。コスメティクスおよびOTCカテゴリーでは、包装設計書に配合情報の開示が伴うため、知的財産に関する懸念が続いています。市場リーダーは、共同ガバナンス構造、検証済みデータ接続性、およびFDAとEU指令に準拠したシリアル化包装ラインを提供することでこれらの懸念に対応していますが、特定のセグメントではアウトソーシングの速度を依然として抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:一次包装がリードし、フルフィルメントが勢いを増す

一次包装は2025年の契約包装サービス市場シェアの44.78%を占め、無菌バイアル充填、ブリスター熱成形、およびバリアポーチングをアウトソーシングする規制産業に支えられています。医薬品スポンサーは少量・特殊バイオロジクスの製造を外部クリーンルームスイートへ移管する動きを強めており、資本投入のリスクを低減し承認サイクルを加速するために複数年の設備容量を確保しています。ニュートラシューティカルおよびOTC企業も、米国医薬品サプライチェーンセキュリティ法が定めるタイムラインを満たすために、シリアル化可能なブリスタープラットフォームに依存しています。二次包装はディスプレイカートンおよびマルチパックへの安定した需要を維持していますが、価格競争がマージン拡大を制限しています。

フルフィルメントと包装のバンドルは、ブランドがキッティング、在庫、ラストマイル配送を統合する単一請求書ソリューションを追求する中で、CAGR 10.65%で拡大する明るい成長分野です。コパッカーは自動仕分け、カートン最適化、および輸送管理システムを取り込み、より粘着性が高く高マージンの業務を獲得しており、契約包装サービス市場規模の軌道を統合型ロジスティクスエンゲージメントへと再形成しています。収益構成は、小包ハブや内陸港に隣接した倉庫フットプリントを持つプロバイダーへと傾きつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

素材タイプ別:プラスチックが優位を保ちながらコンポスタブルが台頭

プラスチックは2025年収益の48.53%を占め、魅力的なコスト、軽量性、および広範な樹脂入手可能性に支えられています。ポリエチレンフィルムは生鮮食品ポーチのデフォルト素材であり、ポリプロピレン硬質容器は電子レンジ対応用途の耐熱性ニーズを支えています。しかし、樹脂の変動性と使い捨てプラスチックへの消費者の反発が多様化を加速しています。コンポスタブル基材はCAGR 10.78%を示しており、フードサービスチェーンやビューティースタートアップがポリ乳酸およびPBATブレンドを採用しています。水分バリアコーティングと低温シール性を習得したコパッカーは、契約包装サービス市場シェアでの優位性を確立できます。

紙および板紙は、立方体効率と路上リサイクル性を最適化するEコマース配送業者を通じて再び注目を集めています。金属とガラスは、酸素感受性とプレミアム美観がコストを上回るニッチセグメントで存続しています。設備投資はPCRおよびバイオベースフィルムを加工する押出ラミネーションラインと、原料純度を確保する光学ソーターへの配分が増加しています。このような準備は廃棄物課徴金のリスクを軽減するだけでなく、カーボンフットプリント目標の達成に苦慮するブランドへのコンサルティングアップセル機会を創出します。

包装タイプ別:ボトルが規模を維持しながらポーチが加速

ボトルは2025年の契約包装サービス市場規模の42.21%を占め、飲料、OTC液剤、パーソナルケアにおける広範な使用に支えられています。軽量ポリエチレンテレフタレートは水および炭酸飲料の主要素材であり、高密度ポリエチレンは小児安全キャップを必要とする医薬品シロップに適しています。強化バリア樹脂とインモールドレーザーコーディングが偽造防止とトレーサビリティを強化しています。

しかし、ポーチはCAGR 11.16%で最も急成長しています。フレキシブルフォーマットは輸送重量を削減し、消費者の利便性を向上させるスパウトまたはジッパー再封機能を提供します。シングルサーブスティックパックはスポーツ栄養および医療栄養分野で急成長しており、硬質サシェからシェアを奪っています。カートンおよびボックスは、特にEコマースにおいて耐衝撃性とブランド視認性が重要な二次包装として引き続き重要な役割を果たしています。ブリスターは湿気と光から敏感な錠剤を保護し、シュリンクスリーブはプレミアムな360度グラフィックスと改ざん防止機能を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品・飲料が優位を保ちながらパーソナルケアが加速

食品・飲料は2025年収益の38.62%を占め、厳格なHACCP管理がBRCGS、FDA、SQF認証を取得したコパッカーへの移行を促しています。菓子および飲料カテゴリーの季節的な需要急増は、設備の稼働率低下を避けるためにアウトソーシング設備に依存しています。大手FMCG企業はすでに数十年にわたってアウトソーシングを最適化しているため、成長は安定しているものの漸進的です。パーソナルケアおよびコスメティクスはCAGR 11.05%で拡大しており、内製充填設備を持たないインディーおよびクリーンビューティーブランドが牽引しています。

需要はエアレスポンプ、ドロッパー、リフィルポッドに集中しており、専門機械と酸素への最小限の露出が必要です。医薬品は特にバイオロジクスおよびオートインジェクターキッティングにおいて引き続き重要な柱であり、継続的な温度保証と厳格な無菌性が高い平均販売価格を牽引しています。コンシューマーエレクトロニクスは比較的小さなセグメントですが、寸法公差が自動化コパッカーによってより適切に満たされる帯電防止精密フォームインサートを好みます。

地域分析

アジア太平洋地域は2025年のグローバル収益の45.66%を生み出し、CAGR 10.92%で成長しており、中国の樹脂から包装までの統合バリューチェーンとインドの二桁成長の医薬品輸出が牽引しています。多くの中国施設は賃金インフレを相殺し更新された排出規制に対応するためにロボットケースパッカーを改修しています。インドのコパッカーはクリーンルームモジュールとシリアル化を取り込み、米国食品医薬品局の監査要件を満たすことで、契約包装サービス市場の地域拡大を促進しています。日本はメカトロニクスの専門知識とゼロデフェクト文化を提供し、リーン手法を広域地域へ移転する協業を促進しています。韓国のコスメティクス輸出業者はプレミアムな気密コンパクトとサシェに依存しており、地元コパッカーに高マージンの案件をもたらしています。

北米はバイオ医薬品および機能性食品のアウトソーシングに牽引され、第2位のクラスターであり続けています。労働力不足が中西部ハブのブリスタリングおよびカートニングセルにおけるロボット導入の加速を促しています。米国・メキシコ・カナダ協定のもとでのメキシコのニアショア優位性はコスト削減とサプライチェーンの強靭性をもたらし、飲料および季節菓子プログラムを国境南部へ誘引しています。カナダはクリーンラベルブランド活動と国内大麻規制を活用して専門ニッチを開拓しています。 欧州は加盟国全体で循環経済コンプライアンスを重視しており、2031年までに100%リサイクル可能性を達成するための包装再設計とライン改修を促しています。ドイツでは17万6,000人の熟練労働者不足が自動化予算を引き上げており、イタリアとオランダはバイオシミラーのコールドチェーンイノベーションを推進しています。 [2]ドイツ連邦雇用エージェンシー、「労働市場レポート2024年」 東欧経済はエネルギーコストの高騰に対処する西欧ブランドオーナーに設備容量のオーバーフロー解決策を提供しています。中東・アフリカは現在比較的小規模な基盤を持ちますが、サウジアラビアと南アフリカにおける医薬品産業化がGMP認定包装ハブへの今後の需要を示しています。

競合環境

契約包装サービス市場は中程度の断片化を示しています。上位5社が収益の推定32〜35%を合計で保有しており、競争は激しいものの支配的な状況には至っていません。医薬品サブセグメントは規制上の参入障壁により、より統合が進む傾向があります。Novo Holdingsによる2024年のCatalent買収(160億5,000万米ドル相当)は、バイオロジクス包装とクロスセリングの強靭性に対するプライベートエクイティの確信を示しています。[3]フィナンシャル・タイムズ編集部、「Novo Holdings Catalent買収 2024年」、ft.com

その他の主要取引には、SilganによるBerry Globalの資産の23億米ドルでの買収(小児安全キャップの追加)、およびTjoapackによるブリスターシリアル化のスケールアップを目的とした4,500万ユーロ(4,910万米ドル)の自動化アップグレードが含まれます。差別化は、配合アドバイス、スマートファクトリープラットフォーム、および下流ロジスティクスを組み合わせた包括的な能力セットにかかっています。AI対応予知保全とカメラベースの品質検査の早期採用者は5%を超える歩留まり改善を報告しており、より粘着性の高い複数年契約につながっています。

ISCC-Plus、FSC、EcoVadisなどのサステナビリティ認証は、グリーンナラティブを伝えることに熱心な消費者向けブランドとの信頼構築に役立ちます。デジタルディスラプターはオンラインコンフィギュレーター、迅速な見積もり、および小ロット対応の俊敏性を提供しており、同様のクラウドプラットフォームを展開しない限り、従来の大量生産型の既存企業を脅かしています。その結果、契約包装サービス市場は、主に特殊素材または規制上の専門スキルを持つ地域プレーヤーを対象とした漸進的な統合が進む可能性が高いです。

包装における契約(コパッキング)サービス産業のリーダー企業

Assemblies Unlimited Inc.

Silgan Holdings Inc.

Stamar Packaging Inc.

Veritiv Corporation

Co-Pak Packaging Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PCI Pharma Servicesは無菌充填設備の拡張に3億6,500万米ドルを投じ、バイオロジクスへの急増する需要に対応するためISO 5スイート、自動凍結乾燥、高速シリンジラインを追加しました。

- 2024年12月:Novo HoldingsはCatalentの160億5,000万米ドルでの買収を完了し、原薬、充填・仕上げ、および高度包装にまたがる世界最大のCDMOを形成しました。

- 2024年11月:Silgan HoldingsはBerry Globalの特殊硬質資産を23億米ドルで買収し、医薬品ポートフォリオに小児安全キャップ技術を追加しました。

- 2024年10月:VeritivはフードサービスおよびEコマースチャネルを対象としたコンポスタブルクラムシェルおよびモールドファイバーメーラー向けのサプライヤーパートナーシップを通じてサステナブル包装部門を設立しました。

グローバル包装における契約(コパッキング)サービス市場レポートの調査範囲

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 設計およびエンジニアリング |

| フルフィルメントおよびロジスティクス |

| プラスチック |

| 紙および板紙 |

| 金属 |

| コンポスタブル |

| ガラス |

| ボトル |

| ブリスターパック |

| ポーチおよびサシェ |

| カートンおよびボックス |

| シュリンクスリーブおよびラップ |

| その他の包装タイプ |

| 食品・飲料 |

| パーソナルケアおよびコスメティクス |

| Eコマースおよび小売 |

| 医薬品 |

| コンシューマーエレクトロニクス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | 一次包装 | ||

| 二次包装 | |||

| 三次包装 | |||

| 設計およびエンジニアリング | |||

| フルフィルメントおよびロジスティクス | |||

| 素材タイプ別 | プラスチック | ||

| 紙および板紙 | |||

| 金属 | |||

| コンポスタブル | |||

| ガラス | |||

| 包装タイプ別 | ボトル | ||

| ブリスターパック | |||

| ポーチおよびサシェ | |||

| カートンおよびボックス | |||

| シュリンクスリーブおよびラップ | |||

| その他の包装タイプ | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| パーソナルケアおよびコスメティクス | |||

| Eコマースおよび小売 | |||

| 医薬品 | |||

| コンシューマーエレクトロニクス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの契約包装サービス市場のCAGR予測は?

本分析の収益予測に基づき、市場は2026年から2031年にかけてCAGR 8.79%で成長する見込みです。

現在グローバル収益をリードしている地域はどこですか?

アジア太平洋地域はグローバル収益の45.66%を占めており、製造規模と医薬品輸出成長の恩恵を受けています。

最も急速に拡大しているサービスタイプはどれですか?

フルフィルメントおよびロジスティクスサービスは、包装と配送を統合した需要に牽引され、CAGR 10.65%で拡大しています。

サステナビリティ規制は素材選択にどのような影響を与えていますか?

拡大生産者責任法がコンポスタブルおよびPCR素材の採用を加速しており、コンポスタブルはCAGR 10.78%で増加しています。

医薬品企業がアウトソーシングを増加させている理由は何ですか?

複雑なバイオロジクス製剤と新たなGMP要件により、無菌充填と専門包装を専門の契約パートナーに委託する方がコスト効率が高くなっています。

利益マージンに影響を与える主要な抑制要因は何ですか?

樹脂および基材価格の変動性(年間最大23%の変動)がマージンを圧迫しており、特に小規模なコパッカーに影響しています。

最終更新日: