液体製品向け垂直フォームフィルシール自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

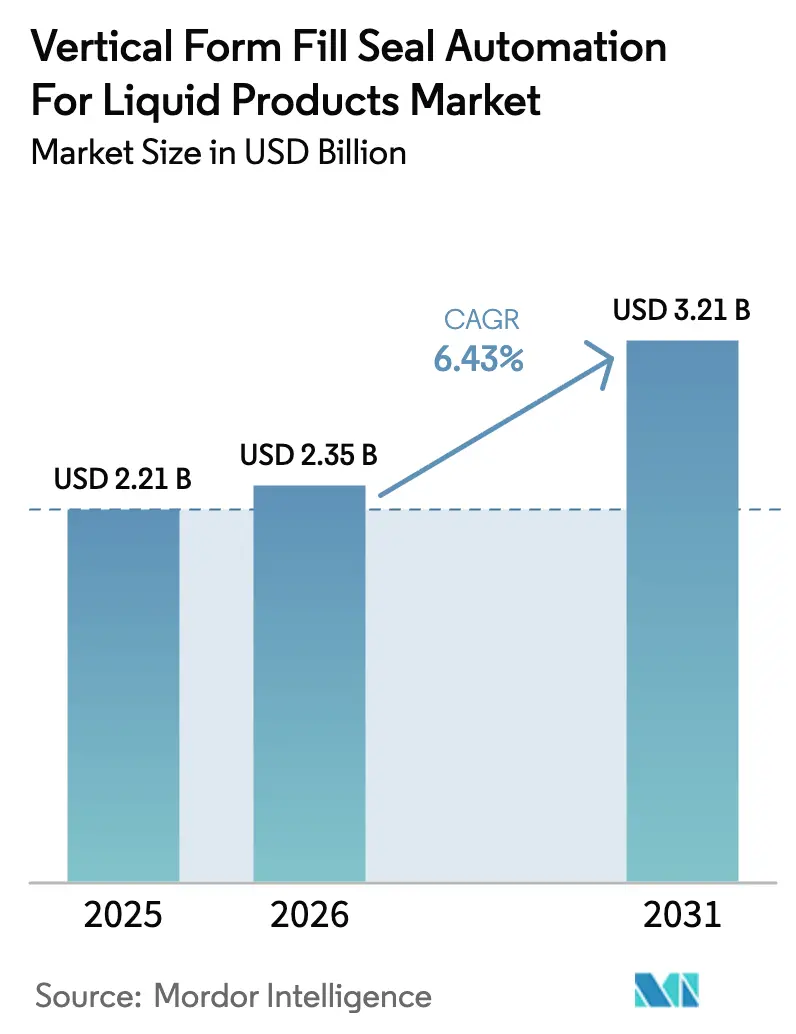

| 市場規模 (2026) | 2.35 十億米ドル |

| 市場規模 (2031) | 3.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体製品向け垂直フォームフィルシール自動化市場分析

液体製品向け垂直フォームフィルシール自動化市場規模は2025年に22億1,000万USDと評価され、2026年の23億5,000万USDから2031年には32億1,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 6.43%で成長します。ブランドオーナーが世界的な労働力不足を補い、より厳格な衛生規制に対応し、乳製品・飲料・ソース・健康食品の個食パックを好む消費者ニーズを満たすために充填・シールラインを自動化するにつれ、需要は加速しています。アジア太平洋地域は、低い運営コスト、充実した契約包装基盤、および新興経済圏全体でのスーパーマーケット普及の急速な進展を背景に、導入をリードしています。サプライヤーはまた、パンデミック時代の混乱を受けた戦略的優先事項として、食品・医薬品バリューチェーンを国内化する政府インセンティブの恩恵も受けています。成熟地域では、グリーンフィールド投資よりも技術アップグレードが成長を牽引しており、特に無菌投与、デジタルツイン監視、および新たな持続可能性義務を満たすリサイクル可能なモノマテリアルフィルムの分野で顕著です。複数の中規模機械メーカーが多角化した包装グループと共存しているため、競争は中程度にとどまっており、パートナーシップや小規模買収により双方がサーボハードウェア、ロボティクス、クラウドソフトウェアをより迅速に統合しています。

主要レポートのポイント

- 機械タイプ別では、間欠運動システムが2025年の液体製品向け垂直フォームフィルシール自動化市場シェアの45.38%を占め、無菌VFFSユニットは2031年までCAGR 11.23%で拡大すると予測されています。

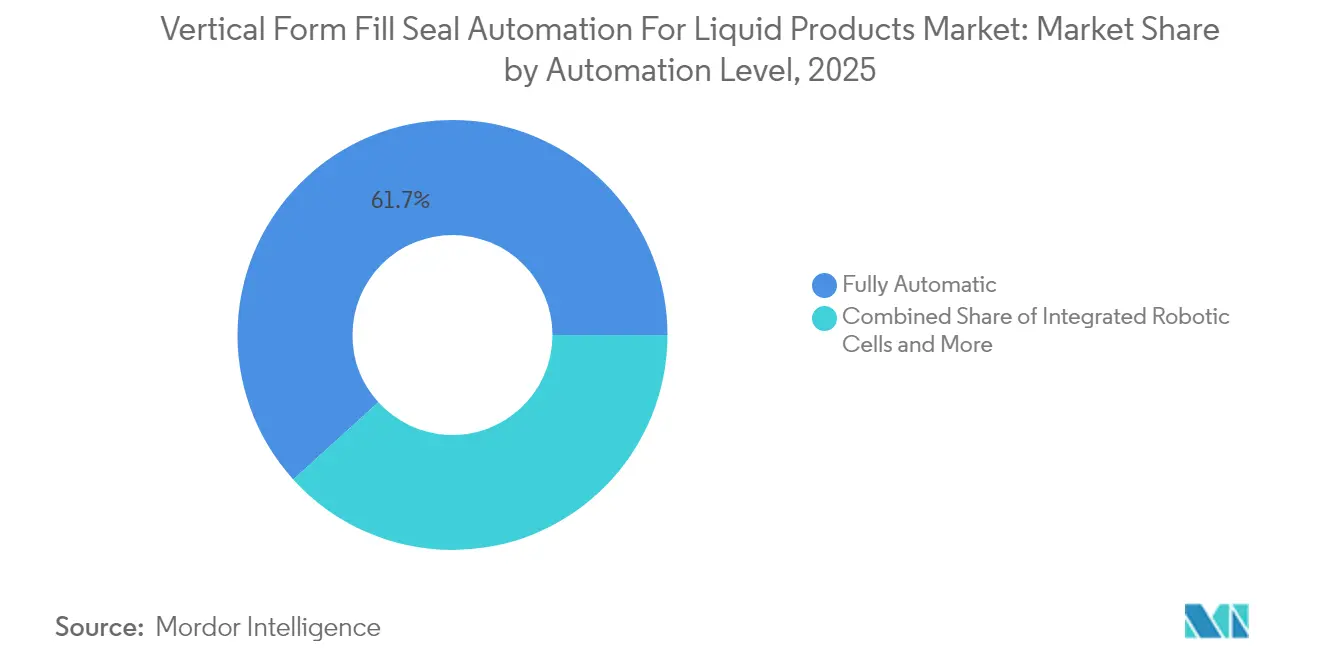

- 自動化レベル別では、完全自動ラインが2025年の液体製品向け垂直フォームフィルシール自動化市場規模の61.72%を占め、統合ロボットセルが2031年までCAGR 13.34%と最も高い成長率を記録すると予測されています。

- 充填技術別では、重力充填が2025年の液体製品向け垂直フォームフィルシール自動化市場規模の37.61%を占め、無菌充填は2031年までCAGR 11.98%で成長する見込みです。

- 包装材料別では、ポリエチレンフィルムが2025年に40.77%の収益シェアでトップを占め、生分解性フィルムは2031年までCAGR 12.47%と、セグメント最高の成長ペースで推移する見通しです。

- 最終用途別では、乳製品が2025年の液体製品向け垂直フォームフィルシール自動化市場規模の29.62%のシェアで首位を占めましたが、医薬品・栄養補助食品は2031年までCAGR 11.56%に向かっています。

- 地域別では、アジア太平洋地域が2025年に34.12%のシェアを占め、中東は2026年から2031年にかけて最速のCAGR 10.31%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の液体製品向け垂直フォームフィルシール自動化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個食液体部分への急速なシフト | +1.2% | 北米・欧州が先行し、その後グローバルへ | 中期(2~4年) |

| 冷鎖コスト削減に向けた無菌充填の成長 | +1.1% | アジア太平洋地域が中核、中東・アフリカへ波及 | 中期(2~4年) |

| 機能性飲料分野におけるSKU増殖 | +0.9% | 北米・EU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| リサイクル可能なモノマテリアルフィルムに向けた規制の推進 | +0.8% | 欧州連合が主導、北米が追随 | 長期(4年以上) |

| デジタルツインによるOEE最適化 | +0.7% | グローバル、先進製造拠点が主導 | 中期(2~4年) |

| 新興アジアの契約包装業者からの需要増加 | +0.6% | アジア太平洋地域、特に中国とインド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

個食液体部分への急速なシフト

部分管理への関心の高まりにより、ブランドオーナーはヨーグルト、機能性飲料、調味料を外出先で持ち運べる30~100mlの単位でパッケージングするようになっています。充填量が少ないほど、より厳密な容積精度、より高速なシールジョー、および毎分150パック以上のスループットを維持するための高度なモーション制御が求められます。無菌バリアントは防腐剤を排除しながら常温保存安定性を確保できるため、特に注目を集めており、クリーンラベル志向の消費者への重要なメッセージとなっています。主要飲料充填業者は2024年に欧州およびオセアニア全域で個食対応能力を確保するため、新たなVFFSラインに投資しました。[1]Shamil Ramazanov、「TNA Solutions、SNAXPO 2025において生産ラインの自動化が労働力不足を緩和する方法を実演」、PotatoPro、potatopro.com このような柔軟性を持たないブランドは、一夜にしてパウチサイズを切り替えられる競合他社に棚スペースを奪われるリスクがあります。

冷鎖コスト削減に向けた無菌充填の成長

無菌投与により、液体製品は常温で輸送・保管が可能となり、新興経済圏では総物流費の最大18%に達する冷蔵トラック費用を削減できます。東南アジアの生産者は現在、冷蔵設備が不足している内陸地域に乳製品ベースの栄養シェイクを流通させており、高価なインフラを構築することなく収益を拡大しています。機器サプライヤーは無菌チャンバー、インライン過酸化水素トンネル、および非接触式充填機を単一のシャーシに統合し、床面積を20%削減しています。[2]「Layout 1」、食品加工・包装のイノベーション、innovationsfood.com インドおよびガルフ地域の規制当局は無菌包装をHACCP準拠として認定しており、普及が拡大しています。

機能性飲料分野におけるSKU増殖

スタートアップ企業が免疫、コラーゲン、植物性タンパク質飲料を市場に投入したことで、2024年を通じて機能性飲料の発売数が急増しました。契約包装業者は1日に10種類以上のレシピに対応しており、それぞれ粘度や発泡挙動が異なります。最新のVFFSラインは、レシピ駆動型サーボポンプと超音波コールドシールを採用しており、旧式の設備に一般的な15分間のヒートバーウォームアップを不要とし、段取り替え直後から最初のバッグから品質を確保します。高容量充填機では、ダウンタイムの削減効果が1時間あたり3万USD以上に達し、自動化投資に対する説得力のある経済的根拠となっています。

リサイクル可能なモノマテリアルフィルムに向けた規制の推進

欧州の規制は最低リサイクル含有量を設定し、機械的リサイクルを妨げる多層ラミネートを制限しています。フィルムサプライヤーは現在、EVOHバリアを含むポリエチレン層を共押出しており、VFFSメーカーはより狭い熱処理ウィンドウを補うためにシール温度を最適化しています。早期採用者は施行前にコンプライアンスを確保し、循環経済目標を掲げる小売業者からの契約を獲得しています。成功したパイロットプロジェクトでは、100%リサイクル可能なパウチが4mの落下テストに耐え、シール不良なしに毎分300パウチの速度を達成することが実証されています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水平方式代替品に対する高い設備投資 | -1.4% | グローバル、中小企業で最も顕著 | 短期(2年以内) |

| ポリマーフィルム価格の変動 | -0.8% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 熟練保守技術者の不足 | -0.7% | 北米・欧州 | 中期(2~4年) |

| 多粘度ラインにおけるインプレース洗浄(CIP)バリデーションの複雑性 | -0.5% | グローバル、医薬品用途に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水平方式代替品に対する高い設備投資

補助コンベヤー、充填機、検査ユニットを加えると、エントリーレベルの間欠式VFFS液体システムは水平式パウチ充填機より25%~40%高コストになる場合があります。小規模な契約包装業者は、ライン作業員の採用に苦労しているにもかかわらず、複数年にわたる回収期間を理由にアップグレードを先送りにすることが多いです。2025年に実施された業界調査でも、包装業者の78%が資本調達可能性を自動化普及の主な障壁として挙げています。[3]Casey Flanagan、「包装業界の労働力:変化する業界における採用、定着、研修」、Packaging World、packworld.com 銀行やリース会社は成果連動型ファイナンスの提供を開始していますが、受け入れは依然として緩慢です。

ポリマーフィルム価格の変動

紅海の海運混乱が運賃を押し上げ、原材料の入手可能性を制限したことで、樹脂市場は急激に変動しました。LDPEフィルムは2024年第1四半期に4.1%、HDPEは2.3%急騰し、現地通貨で長期契約を見積もるコンバーターを圧迫しました。契約包装業者は固定サービス料金を維持しているため、突然の材料費高騰は指数連動条項がリセットされるまで利益率を圧迫します。一部の生産者は安全在庫を3ヶ月分に拡大し、運転資本を拘束するとともに、バリアフィルムの配合が変更された場合の陳腐化リスクを抱えています。[4]「2024年第1四半期における欧州フレキシブル包装材料の価格上昇をもたらしたサプライチェーンの混乱」、FlexPack Europe、flexpack-europe.org 頻繁な価格変動は数量予測を複雑にし、安定したコストモデルに依存する機械購入を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:無菌システムがポジションを強化

間欠運動ユニットは2025年に液体製品向け垂直フォームフィルシール自動化市場シェアの45.38%を占め、毎分60~120パックで十分な用途において引き続き人気を博しています。そのシンプルな駆動系、防水フレーム、および少ない予備部品在庫は、チーズソース、フレーバーミルク、テーブルソースに適しています。連続運動モデルは毎分180パック以上を実現しますが、多様なバッグサイズへの柔軟性は低下します。ロータリーアーキテクチャは多列投与や成形パウチを必要とするニッチな用途を担いますが、その複雑さが広範な普及を制限しています。プレミアムな成長機会は無菌VFFSから生まれており、CAGR 11.23%が見込まれています。これは無菌構成が医薬品・栄養補助食品における冷鎖コストを回避できるためです。SIGは、除染、クリーンルーム気流、サーボ駆動マンドレルを1つのスキッドに統合したコンビプラットフォームを導入し、オペレーターが無菌性を破ることなく乳製品から経口電解質溶液に切り替えられることを実証しました。

無菌システムへの需要はサービスビジネスにも影響を与えています。バリデーション、フィルター完全性試験、リモートパフォーマンス監視がサプライヤーに年金収入をもたらし、顧客を10年間のサービス契約に囲い込みます。長期的には、このライフサイクル収入が高額な初期費用を部分的に相殺し、ベンダーが市場プレゼンスを維持するのに役立ちます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

充填技術別:無菌投与が重力充填を上回る

重力充填は2025年の液体製品向け垂直フォームフィルシール自動化市場規模の37.61%を占め、水のような流体や低酸ジュースに好まれています。しかし、ワクチン希釈剤、プロバイオティクスショット、レディトゥドリンクコーヒーが常温パイプラインに移行するにつれ、無菌充填は2031年までCAGR 11.98%を達成します。無菌システムは磁気流量計とサーボピストンを使用し、毎分200サイクルでも±0.2ml以内の容積精度を維持します。ピストン式およびペリスタルティック式は、剪断感受性が重要な高粘度クリーム、洗浄ジェル、栄養補助食品ペーストに対応します。真空充填は発泡性または酸素感受性飲料に対して引き続き有効ですが、複雑なベント管理が必要で保守時間が増加します。

規制当局は現在、低酸タンパク質シェイクを95℃保持で無菌充填することを許可しており、冷蔵保管を回避できるため、熱帯気候では物流費を二桁台削減できます。このようなラインの保守には深いオペレータースキルが必要なため、ベンダーは技術者の出張時間を短縮するために拡張現実支援を機械価格に含めて提供しています。

包装材料別:持続可能なフィルムが加速

ポリエチレンは2025年に40.77%のシェアを占め、有利なコスト、シール強度、耐薬品性を背景に主力材料であり続けました。しかし、生分解性および紙ベースの代替品はCAGR 12.47%が示すように増分的な数量を獲得していきます。EU環境設計法は2030年までに特定の複合ラミネートを禁止しており、モノマテリアルソリューションが多国籍食品ブランドにとって魅力的となっています。フィルム押出業者はEVOHまたは無機バリアを延伸しながら、リサイクル業者が処理できる閾値である2層以内に制限しています。メーカーは実験室でクローン化した牛乳を紙ラミネートパウチに容積投与するパイロットを実施し、40℃の輸送条件下でもヒートシール接合が安定していることを実証しています。

多層バリアフィルムはリサイクルが困難ですが、酸素遮断にアルミニウム箔が必要な腫瘍学薬や消毒剤詰め替え品においてニッチを維持しています。ポリプロピレンはコストが高いものの、121℃の滅菌に耐えるレトルト用途に使用されます。すべての材料において、センサーが温度と滞留時間を追跡し、薄いゲージが使用される際のシール焼けやマイクロリークを防ぐためにジョー圧力を自動調整します。

自動化レベル別:ロボティクスがスキルギャップを解消

完全自動ラインは2025年に61.72%のシェアを記録しましたが、ピックアンドプレースアーム、ビジョンガイド式排除ステーション、自動スパウト挿入機を含む統合ロボットセルはCAGR 13.34%で成長しています。ロボットにより、1人のオペレーターが5本の同時ラインを監視できるようになり、世界的な保守技術者不足への対応となっています。カメラフィードバックループがプアスパウトのトルクと改ざん防止キャップのアライメントを検証し、人的ミスを削減します。半自動構成はブティック生産者にとって依然として魅力的ですが、最低賃金の上昇によりコスト優位性は急速に失われています。

デジタルツインソフトウェアパッケージはバッチ実行前にパウチ成形と充填乱流をシミュレートし、段取りロスを30%削減します。この削減効果により、ソーシャルメディア主導の飲料ローンチ向けの短納期バッチに入札する契約包装業者を説得できます。ベンダーは、購入者がリモート状態基準保守のためのクラウドサブスクリプションに署名するにつれ、アフターマーケットサービス収益が年間12%成長していると指摘しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:医薬品が価値密度を向上

医薬品・栄養補助食品は、液体ビタミン、経口補水塩、小児用懸濁液が軽量パウチに移行するにつれ、CAGR 11.56%を享受しています。高い規制基準がバリデーション文書を提供する自動化サプライヤーとパートナーシップを結ぶまでジェネリック品を締め出しています。乳製品は29.62%という圧倒的なシェアを持ちながらも、成熟市場が飽和に近づくにつれ中一桁台の成長にとどまっています。それでも、最近の乳糖フリーおよび高タンパク質の革新が緩やかな数量成長をもたらしています。

飲料マーケターは窒素フラッシュシステムを必要とする個食スポーツドリンクやコールドブリューコーヒーを推進しており、VFFS投資を刺激しています。ソース、ドレッシング、調味料は最大6mmの粒子を通過させるためにより広いジョーとフラッパーノズルを必要とし、ベンダーがサーボタイミング式攪拌で解決している技術的課題です。パーソナルケアローションはCIPシステム付きピストン充填機を活用し、香料入りから低アレルゲン処方への段取り替えで交差汚染が発生しないようにしています。最後に、産業用・家庭用化学品は帯電防止フィルムと防爆ドライブを必要とし、小規模ながら収益性の高いニッチを形成しています。

地域分析

アジア太平洋地域は2025年の売上の34.12%を占め、密な共同包装ネットワークと食品加工自動化の設備投資の最大30%を還付する政府制度に支えられています。中国の沿岸クラスター群は輸送時間を短縮するため、フィルム押出、充填、二次包装を共有キャンパスに統合しています。インドも同様の傾向を示しており、州のプログラムが2026年以前に設置された機械に対して100%加速償却を認めており、乳業メーカーがサーボ駆動無菌プラットフォームへの飛躍的な移行を促進しています。東南アジアの工場は常温ヤシ水パウチを輸出しており、地域のリーダーシップを強化しています。

アラブ首長国連邦とサウジアラビアが主導する中東は、最速のCAGR 10.31%を記録しています。ソブリンファンドが農業産業パークに数十億ドルを投入しており、水ボトリング業者と長期保存ミルク充填業者が物流ハブと共同立地し、完成品の輸送コストを削減しています。以前は輸入に依存していた地元企業が現在はラミネートフィルム、キャップ、予備部品を国内調達しており、パンデミック時代の海運遅延後の回復力を高めています。

北米と欧州は重要ながらも成熟した市場であり続けています。ここでは、企業がリサイクル可能なフィルムを使用するためにレガシーラインを改造し、クラウドOEEダッシュボードを採用し、ロボットケースパッカーを設置するにつれ、液体製品向け垂直フォームフィルシール自動化市場が成長しています。交換需要は7~9年ごとに急増し、より軽量な包装を必要とする企業の炭素目標と一致しています。南米はブラジルで上昇余地を示しており、乳業加工業者が冷蔵牛乳の賞味期限を21日間に延ばすためにアップグレードし、アルゼンチンではクラフトビール醸造所が宅配向けにパウチ形式を採用しています。ただし、為替レートの変動とインフレが地域の設備投資を抑制しています。

競争環境

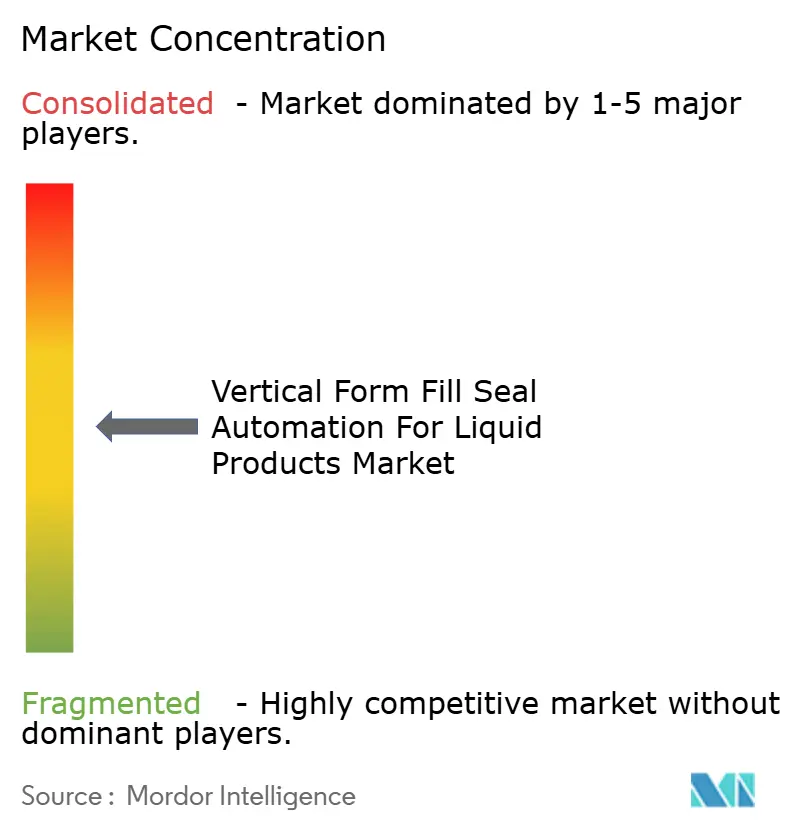

単一のベンダーが世界収益の15%を超えるシェアを持たないため、競争は中程度です。Tetra Pak、Syntegon、SIGなどのレガシープレーヤーは確立されたサービスネットワークを活用していますが、Triangle Package Machineryのような機敏な専門業者はサーボシールと超音波溶接において迅速に革新しています。AIベースのビジョンシステムに特化したスタートアップが機械メーカーと提携し、完全買収なしに設置済みベースへの検査機能の後付けを実現し、共同価値を創出しています。

戦略的な動きはデジタルサービスに集中しています。SyntegonはSKUごとのエネルギー消費をランク付けし、アイドル時間削減をオペレーターに促すSynexioクラウドモジュールを導入しました。TNA Solutionsは、予測アルゴリズムを使用して停止の30分前に保守タスクを派遣することで、1人のオペレーターが5台のバガーを監視するラインを実演しました。大手グループはまた、スコープを拡大するためにロボティクスインテグレーターを買収しています。このトレンドは、将来のリーダーシップがハードウェア特許よりも、データ駆動型の稼働時間保証、炭素ダッシュボード、アウトプット連動型契約に依存することを示唆しています。

持続可能性の実績が入札に影響を与えるようになっています。100%リサイクル可能なポリエチレンで稼働できる機械は、小売業者がライフサイクル分析を精査する欧州の入札で勝利しています。ベンダーはシールバーインサート、低温フィルム、リモートファームウェアアップデートを提供し、顧客がダウンタイムなしにコンプライアンスを達成できるようにしています。迅速な適応を実証できないベンダーは、価格重視のセグメントでコモディティ化するリスクがあります。

液体製品向け垂直フォームフィルシール自動化産業のリーダー企業

Tetra Pak International S.A.

SIG Group AG

Syntegon Technology GmbH

KHS GmbH

Nichrome India Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TNA SolutionsはSNAXPO 2025においてrobag 3eユニットを展示し、1人の技術者が毎分最大250バッグで5本のラインを管理できることを実演しました。

- 2025年2月:SyntegonはSVX Agileを発売しました。これは毎分300パウチで100%リサイクル可能なモノマテリアルに対応するVFFSシステムで、新しいクロスシール駆動機構を搭載しています。

- 2025年1月:Circle PackagingはV24Stiを発表しました。高度なサーボ制御と内蔵ビジョン検査を備え、医薬品ユーザーを対象としています。

- 2024年12月:Matrix PackagingはMVC-300L液体VFFSを導入しました。超音波シールによりヒートバーのウォームアップ時間を不要とし、段取り替え時間を短縮します。

世界の液体製品向け垂直フォームフィルシール自動化市場レポートの調査範囲

液体製品向け垂直フォームフィルシール自動化市場レポートは、機械タイプ(間欠運動VFFS、連続運動VFFS、無菌VFFS、ロータリーVFFS)、充填技術(重力充填、ピストン充填、ペリスタルティックポンプ充填、真空充填、無菌充填)、包装材料(ポリエチレンフィルム、ポリプロピレンフィルム、多層バリアフィルム、紙ラミネート、生分解性フィルム)、自動化レベル(完全自動システム、半自動システム、統合ロボットセル)、最終用途産業(乳製品、飲料、ソース・調味料、パーソナルケア・化粧品、医薬品・栄養補助食品、産業用・家庭用化学品)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 間欠運動VFFS |

| 連続運動VFFS |

| 無菌VFFS |

| ロータリーVFFS |

| 重力充填 |

| ピストン充填 |

| ペリスタルティックポンプ充填 |

| 真空充填 |

| 無菌充填 |

| ポリエチレンフィルム(LDPE/HDPE) |

| ポリプロピレンフィルム |

| 多層バリアフィルム(EVOH、ナイロン) |

| 紙ラミネート |

| 生分解性フィルム(PLA、PHA) |

| 完全自動システム |

| 半自動システム |

| 統合ロボットセル |

| 乳製品 |

| 飲料(ジュース、水) |

| ソース、ドレッシングおよび調味料 |

| パーソナルケアおよび化粧品 |

| 医薬品および栄養補助食品 |

| 産業用および家庭用化学品 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | 間欠運動VFFS | ||

| 連続運動VFFS | |||

| 無菌VFFS | |||

| ロータリーVFFS | |||

| 充填技術別 | 重力充填 | ||

| ピストン充填 | |||

| ペリスタルティックポンプ充填 | |||

| 真空充填 | |||

| 無菌充填 | |||

| 包装材料別 | ポリエチレンフィルム(LDPE/HDPE) | ||

| ポリプロピレンフィルム | |||

| 多層バリアフィルム(EVOH、ナイロン) | |||

| 紙ラミネート | |||

| 生分解性フィルム(PLA、PHA) | |||

| 自動化レベル別 | 完全自動システム | ||

| 半自動システム | |||

| 統合ロボットセル | |||

| 最終用途産業別 | 乳製品 | ||

| 飲料(ジュース、水) | |||

| ソース、ドレッシングおよび調味料 | |||

| パーソナルケアおよび化粧品 | |||

| 医薬品および栄養補助食品 | |||

| 産業用および家庭用化学品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

液体製品向け垂直フォームフィルシール自動化市場の現在の価値はいくらですか?

市場は2026年に23億5,000万USDと評価されています。

液体製品向け垂直フォームフィルシール自動化市場はどのくらいの速さで成長すると予測されていますか?

CAGR 6.43%で成長し、2031年までに32億1,000万USDに達すると予測されています。

最大のインストールシェアを持つ地域はどこですか?

アジア太平洋地域が34.12%のシェアでリードしており、契約包装の拡大と地域インセンティブが牽引しています。

2031年までに最も急速に成長する機械セグメントはどれですか?

無菌垂直フォームフィルシールシステムは冷鎖コストを排除するため、CAGR 11.23%を記録すると予測されています。

生分解性フィルムが液体製品包装業者の間で注目を集めているのはなぜですか?

EUのリサイクル規制がモノマテリアルソリューションを推進しており、生分解性フィルムはコンプライアンスを満たしながらブランドの持続可能性目標を支援します。

企業は熟練保守技術者の不足にどのように対処していますか?

統合ロボットセルとクラウドベースの予知保全により、1人のオペレーターが複数のラインを監視できるようになり、専門スタッフの必要性が低減されます。

最終更新日: