液体および粘性コントラクト充填サービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

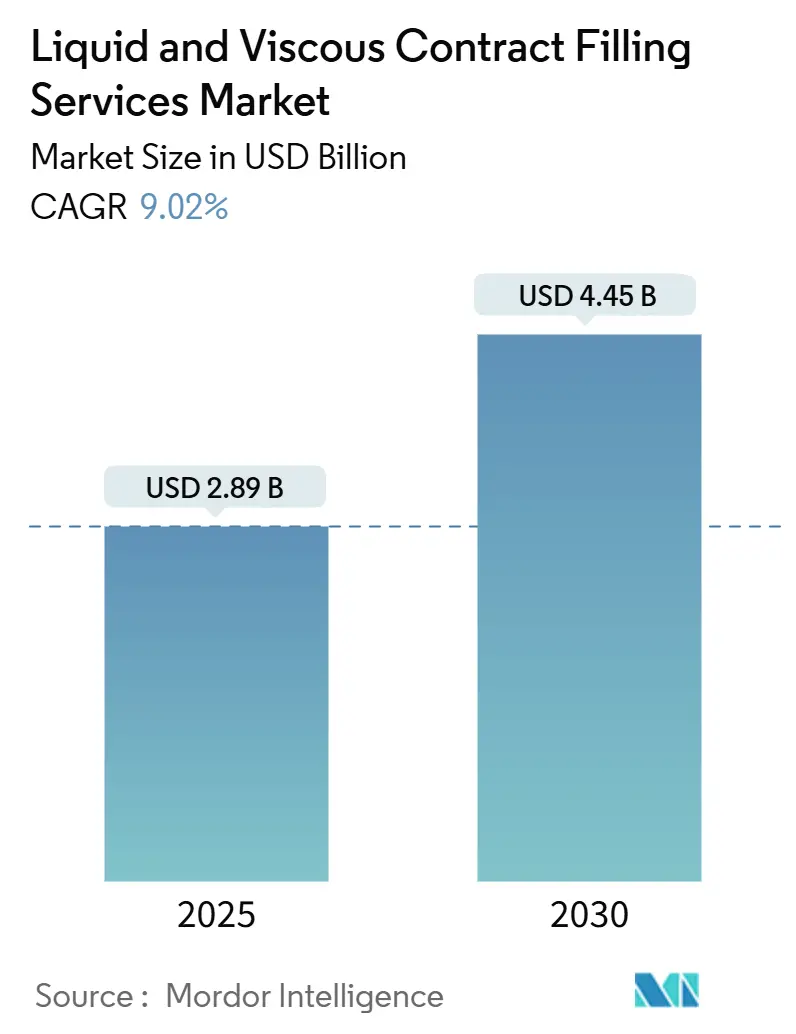

| 市場規模 (2025) | 2.89 十億米ドル |

| 市場規模 (2030) | 4.45 十億米ドル |

| 成長率 (2025 - 2030) | 9.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体および粘性コントラクト充填サービス市場分析

液体および粘性コントラクト充填サービスの市場規模は2025年に28億9,000万USDと評価され、2030年までに44億5,000万USDに達すると予測されており、2025年から2030年の期間においてCAGR9.02%を示しています。一貫した二桁台の拡大は、消費財パッケージ企業によるターンキーアウトソーシングへの高まる選好、ブランドオーナーを専門パートナーへと向かわせる厳格な規制要件、および高粘性栄養・パーソナルケア製剤の複雑化の増大を反映しています。生産の柔軟性、資本集約的なインフラの回避、および検証済み無菌環境へのアクセスは、液体および粘性コントラクト充填サービス市場を、複数の最小在庫管理単位を迅速に市場投入する必要がある企業にとっての戦略的な推進力として位置づけています。同時に、電子商取引主導のプライベートラベルの成長、持続可能性に連動した包装の変化、およびプレミアム粘性製品向けの正味重量ピストンシステムの採用が、液体および粘性コントラクト充填サービス市場にさらなる勢いをもたらしています。

主要レポートのポイント

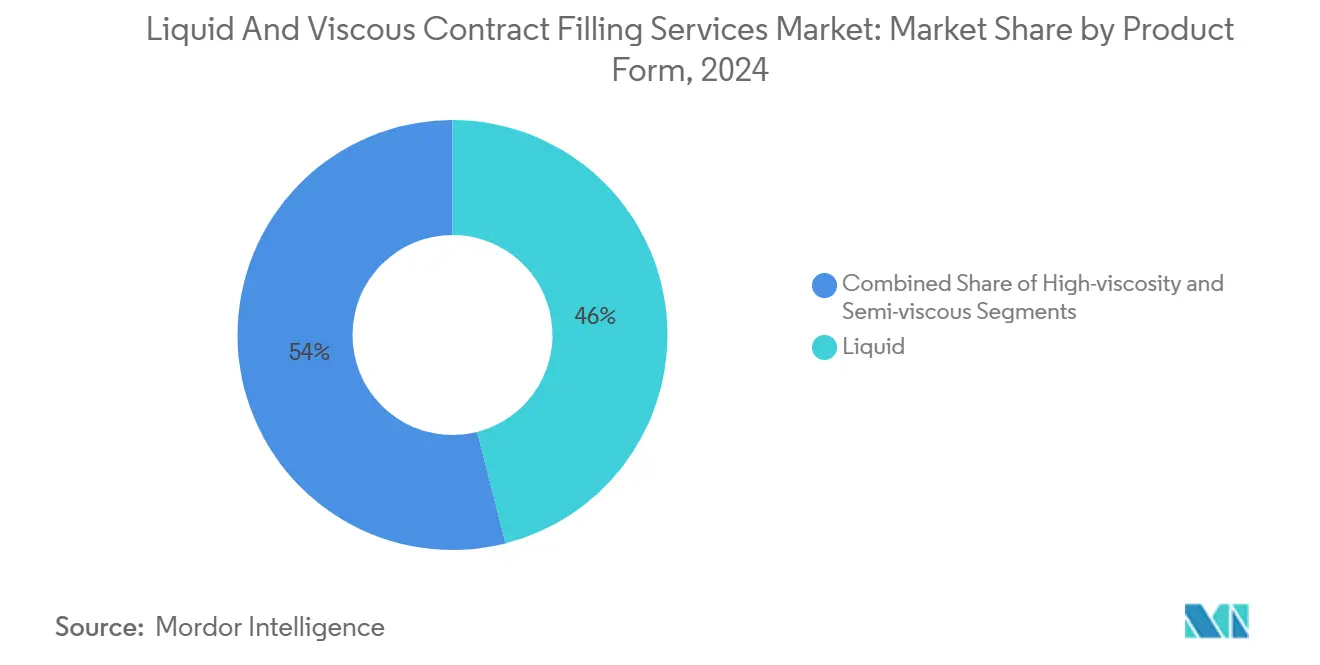

- 製品形態別では、液体が2024年の無菌液体充填・包装システム市場シェアの46.04%を占めました。

- 充填技術別では、正味重量ピストン充填の無菌液体充填・包装システム市場規模は2030年までにCAGR10.09%で拡大すると予測されています。

- エンドユーザー産業別では、食品・飲料が2024年の無菌液体充填・包装システム市場シェアの41.91%を占めました。

- 包装タイプ別では、パウチおよびサシェの無菌液体充填・包装システム市場規模は2030年までにCAGR10.48%で拡大すると予測されています。

- 地域別では、北米が2024年の無菌液体充填・包装システム市場シェアの32.44%を占めました。

グローバル液体および粘性コントラクト充填サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費財大手によるターンキーアウトソーシングへの需要増加 | +2.1% | 北米およびヨーロッパ | 中期(2~4年) |

| 機動性の高い充填業者を必要とする電子商取引プライベートラベルブランドの成長 | +1.8% | 北米およびアジア太平洋 | 短期(2年以内) |

| 無菌液体ラインへの投資を促進する厳格な衛生義務 | +1.5% | 世界中の規制市場 | 長期(4年以上) |

| 軽量フレキシブルパウチへの持続可能性推進 | +1.3% | ヨーロッパおよびアジア太平洋へ拡大する北米 | 中期(2~4年) |

| 栄養補助食品および粘性機能性飲料の拡大 | +1.7% | アジア太平洋へ拡大する北米およびヨーロッパ | 中期(2~4年) |

| 多国籍食品・飲料企業のニアショアリング戦略 | +0.8% | 北米およびメキシコへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無菌液体ラインへの投資を促進する厳格な衛生義務

世界的な食品安全規制の波が、微生物の増殖を促す可能性のある液体に対して無菌処理を義務付けています。2024年に施行された米国食品医薬品局の予防管理規則は、検証済みの衛生プログラムと環境モニタリングを義務付けており、無菌インフラを持たないブランドオーナーを認定パートナーへと向かわせています。[1]「ヒト食品に対する予防管理に関するFSMA最終規則」、米国食品医薬品局、fda.govヨーロッパのハザード分析プロトコルもその重点を反映しており、適格な無菌スイートを持つコントラクト充填業者は従来のラインに対して20〜30%の価格プレミアムを獲得しています。したがって、バリアアイソレーター、定置洗浄ループ、および迅速切替閉鎖システムへの投資が、特に常温保存飲料および非経口栄養製品における成長を支えています。

機動性の高い充填業者を必要とする電子商取引プライベートラベルブランドの成長

ダイレクト・トゥ・コンシューマーブームにより、小ロットで複数の最小在庫管理単位を展開するブランドの数が増加しました。コントラクト充填業者は、平均バッチサイズが縮小する一方で製品の多様性が高まる中、2024年以降に短期受注が40〜60%増加したと報告しています。[2]Deane R.、「フレキシブルコントラクト充填:電子商取引が小ロット需要を牽引」、Food and Beverage Packaging、foodandbeveragepackaging.comクイックディスコネクトマニホールドと自動洗浄機能を備えたフレキシブル充填センターは、切替時間を数時間から数分に短縮し、新興ブランドが固定資本なしにスケールアップできるようにしています。粘性液体、濃縮物、および乳剤向けに構成されたアジャイルラインは、プレミアム製剤に注力するウェルネス起業家にとって特に魅力的です。

軽量フレキシブルパウチへの持続可能性推進

企業の持続可能性への誓約が、ブランドオーナーに硬質フォーマットの再設計を促しています。ユニリーバの2025年バージンプラスチック半減目標は、同等のボトルと比較して最大70%軽量な高バリアパウチへの急速な移行を引き起こしました。ロールストック成形、スパウト挿入、およびレトルト対応パウチラインを備えたコントラクト充填業者は、2024年以降にプロジェクトが35〜50%増加したと報告しています。材料節約に加え、フレキシブルフォーマットは破損や容積重量を削減することで電子商取引をサポートします。充填業者にとって、パウチ生産は、デリケートな粘性製剤を保護するために必要な専門的なシーリングおよび窒素フラッシング工程により、より高いマージンをもたらします。

栄養補助食品および粘性機能性飲料の拡大

免疫、認知的健康、およびスポーツ回復への消費者の関心が、穏やかなポンピングと高精度投与を必要とする粘性機能性ショットおよび濃縮懸濁液への需要を促進しています。米国および欧州の規制当局による新しい植物エキスの承認が、オメガ3乳剤、食物繊維豊富なスムージー、および植物性タンパク質ゲルの発売を促進しています。冷蔵条件下でせん断感受性成分を管理できるコントラクト充填業者は、受注量の増加を見込んでおり、従来のジュース充填に対して25〜40%の割増料金を請求できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 充填業者のマージンを圧迫する食品グレードコモディティ価格の変動 | -1.2% | 新興市場でより高い圧力がかかる世界全体 | 短期(2年以内) |

| 高粘性ラインの熟練オペレーターの限られた可用性 | -0.8% | アジア太平洋で拡大する北米およびヨーロッパ | 中期(2~4年) |

| 複数管轄規制への準拠に伴う資本集約的コスト | -0.7% | 規制市場 | 長期(4年以上) |

| 大手ブランドオーナーによる社内自動化の増加 | -0.6% | 北米およびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

充填業者のマージンを圧迫する食品グレードコモディティ価格の変動

アルミニウム、樹脂、および食品安全添加剤の投入コストの変動が、コントラクト価格を不安定にしています。アルミニウムは2024年に平均18%上昇し、PET樹脂は12〜25%変動し、固定価格契約に縛られた充填業者を圧迫しました。大量購入のレバレッジを持たない小規模事業者は、契約の再交渉やボラティリティのヘッジに苦労しています。高粘性の仕事は最も大きな打撃を受けます。なぜなら、原油価格の変動を追跡し代替が困難な特殊バリア層および加工助剤を必要とすることが多いためです。

高粘性ラインの熟練オペレーターの限られた可用性

レオロジー駆動のラインは、圧力変調、温度マッピング、および定置洗浄検証に熟練した技術者を必要とします。業界調査では、資格を持つ粘性製品オペレーターに対して20〜30%の賃金プレミアムがあり、習熟に達するまでの訓練期間は6〜12ヶ月であることが示されています。[3]Miller J.、「2024年に製造スキルギャップが拡大」、Manufacturing.net、manufacturing.net団塊世代の退職が加速する中、人材不足は急速な能力拡大を制限し、需要が高まる中でも一部の充填業者はプロジェクトを断ったりリードタイムを延長せざるを得ない状況に追い込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:高粘性アプリケーションがプレミアム成長を牽引

高粘性製品はCAGR10.29%で最も急速な拡大が見込まれていますが、液体は2024年の収益シェアで46.04%と最大を占めると予測されています。パーソナライズド栄養、高タンパク質スプレッド、および濃厚植物ブレンドにおけるカテゴリー横断的な発売が、窒素または真空下でのせん断感受性取り扱いへの需要を高めています。穏やかなローブポンピング、ジャケット付き保持タンク、およびサーボ制御ピストン充填を習得した施設は、テクスチャーの完全性と風味保護を求めるブランドから長期契約を獲得します。高粘性ラインの液体および粘性コントラクト充填サービス市場規模は、標準的な液体仕事に対して25〜40%の価格プレミアムに支えられ、大幅に拡大すると予測されています。半粘性製品は、飲用ヨーグルトや化粧品ローションなど、完全なレオロジー的複雑さを伴わずにクリーミーなテクスチャーを求めるユーザーにとって引き続き魅力的です。

モジュール式スキッドシステムへの投資により、生産室は最小限のダウンタイムで粘度範囲を切り替えることができ、顧客集中リスクを防ぎます。栄養補助食品および新規食品の規制監督は、検証済みのバイオバーデン管理とアレルゲン分離を持つ充填業者を優遇します。その結果、液体および粘性コントラクト充填サービス市場は、多粘度能力から収益の上昇余地を獲得し、季節性リスクを低減し、設備稼働率を最大化します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

充填技術別:無菌システムがリードしながらピストン充填が加速

無菌プラットフォームは、バッチ無菌飲料および非経口栄養の成長に牽引され、2024年の収益の33.13%を占めました。統合された高効率微粒子空気ろ過と過酸化物ベースの除染により、高熱にさらすことなく製品を保護します。それにもかかわらず、正味重量ピストンセグメントは、プレミアム粘性最小在庫管理単位におけるサブグラム投与精度の追求に牽引され、CAGR10.09%で成長すると予測されています。製品コストが1リットルあたり100USDを超えることもあるため、ブランドオーナーは過剰充填を許容せず、ロードセル制御ピストンシステムを戦略的資産としています。栄養補助食品および化粧品のイノベーションが容積精度を求める中、ピストン技術の液体および粘性コントラクト充填サービス市場シェアは上昇すると予想されています。

ハイブリッドプラントは、フレーバーウォーター向けの周囲温度重力ラインに隣接してクリーンフィルルームを組み込む複合レイアウトを展開し、全体的な資産回転率を向上させています。リアルタイムモニタリング、モノのインターネットセンサー、および予測分析が計画外のダウンタイムを削減し、設備への投資収益率を高め、顧客の信頼を強化しています。

エンドユーザー産業別:食品・飲料の優位性の中で栄養補助食品が急増

食品・飲料は、主に常温保存ジュース、ブロス、および濃縮ソースに牽引され、2024年の需要の41.91%を占めました。コラーゲンショットやプロバイオティクス乳剤などのホームおよびパーソナルケアの用量は、CAGR11.21%を示しています。製剤の複雑さにより、ブランドオーナーは栄養安定性、酸素排除、および米国食品医薬品局の栄養補助食品規則に基づく規制文書に精通したパートナーに依存するようになっています。ホームおよびパーソナルケアクライアントの液体および粘性コントラクト充填サービス市場規模は、ウェルネスの採用が北米およびヨーロッパからアジアの都市部へと拡大するにつれて急速に成長すると予測されています。ホームおよびパーソナルケアセグメントは持続可能なリフィルとゼロウェイスト完成品を活用し、一方で製薬バイヤーは臨床供給業務と共有するcGMP適格充填・仕上げスイートを好みます。

非経口薬向けに開発された無菌能力が機能性飲料の実行に応用される際にシナジーが生まれ、市場投入速度とコンプライアンスの一貫性が向上します。複数の規制された垂直市場にまたがる充填業者は、品質システムへの投資を償却し、スタッフをクロストレーニングすることができ、それによって利益の回復力を強化します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

包装タイプ別:フレキシブルフォーマットがボトルの優位性に挑戦

ボトルは、消費者の習慣と成熟したサプライチェーンにより、2024年の出荷量の38.81%を依然として支配しています。しかし、パウチおよびサシェの需要は、輸送業者が貨物排出量と小売廃棄物を削減しようとする中、CAGR10.48%で拡大しています。軽量フレキシブルは、ガラスと比較して輸送燃料使用量を最大60%削減し、持続可能性スコアカードに対する企業の支持を獲得しています。パウチの液体および粘性コントラクト充填サービス市場規模は、硬質フォーマットが容積重量ペナルティを招く電子商取引からさらなる牽引力を得ています。一方、ジャー、バッグインボックス、およびドラムは、食品サービスおよび工業用潤滑剤においてニッチな重要性を保持しています。シール完全性試験、多層フィルム適格性評価、およびスパウト挿入のノウハウが高度な充填業者を差別化します。

ブランドオーナーはデザインの自由から恩恵を受けます:不規則な形状、埋め込みスパウト、およびオンデマンド分配キャップが部分管理と消費者の利便性をサポートします。並行して、高バリア堆肥化可能フィルムの規制承認が、ホットフィル温度に耐えながら生分解性ラミネートを先駆けようとするコントラクト充填業者に新たな機会を創出しています。

地域分析

北米は2024年の収益の32.44%を生み出し、数十年にわたるアウトソーシング契約と実証済みのコンプライアンスを評価する厳格な規制フレームワークに支えられています。多国籍食品大手による最近のニアショアリングが地域能力への需要をさらに押し上げており、メキシコは米国・メキシコ・カナダ協定の規則の下で製造のバックストップとして機能しています。ブランドポートフォリオはオーガニック、クリーンラベル、および特殊飲料に偏る傾向があり、それぞれが細心のアレルゲン管理を必要とします。

アジア太平洋地域はCAGR10.16%で成長すると予測されており、下流食品加工に対する政府のインセンティブ、拡大する中間層、および物流インフラの整備から恩恵を受けています。中国、インド、ベトナム、およびタイは、グリーンフィールド充填プラントへの外国直接投資を引き付け、知識移転と地域原材料統合の双方向の流れを生み出しています。国内ブランドは西洋のウェルネストレンドを反映し、粘性機能性飲料とコスメシューティカルセラムを推進しています。

ヨーロッパは厳格な持続可能性目標、循環経済政策、およびプレミアムパーソナルケアブランドの集中を牽引しています。ドイツ、フランス、および英国がリードしていますが、ブレグジット後の書類手続きと異なるラベリングコードに対応する必要があります。ISO 22000およびBRC認証を保有するコントラクト充填業者は、市場アクセスとカーボンフットプリントの透明性の維持において重要な役割を果たしています。

競合ランドスケープ

液体および粘性コントラクト充填サービス市場は適度に分散しており、グローバルプレーヤーと地域専門業者が混在しています。市場リーダーは、特許取得済みの多粘度バルブ、リアルタイム分析、および垂直統合されたデザインから流通までのソリューションによって差別化を図っています。Hearthside Food SolutionsによるMidwest Packaging Solutionsの1億2,000万USD買収などの買収は、地理的リーチを拡大し機能性飲料能力を深化させるための戦略的動きを示しています。PCI Pharma Servicesの7,500万USDフィラデルフィア拡張などの資本集約的な無菌拡張は、製薬グレードの無菌性を達成するためのスケールの必要性を強調しています。

中堅充填業者は、高粘性天然化粧品、低酸セイボリーソース、またはノンアルコールスピリッツに特化することでニッチなリーダーシップを追求しています。オペレーターがキャップトルク検査と視覚誘導スパウト挿入のために協働ロボットを導入するにつれて、自動化の採用が加速し、労働コストのリスクが削減されています。特許出願は、アレルゲンと粘度の間のダウンタイムを短縮するユニバーサルインライン定置洗浄設計への重点を明らかにしています。ISO 14001およびカーボンニュートラル認証は、特にスコープ3脱炭素化指標に沿う多国籍消費財企業との提案依頼プロセスにおいて決め手として浮上しています。

参入障壁は依然として重大です:高い初期設備投資、複数管轄の登録、および高まるスキル不足が新規参入者を抑制しています。それにもかかわらず、東南アジアおよび東ヨーロッパの地域充填業者は、近接性、言語の流暢さ、および政府の税制優遇措置を通じて契約を獲得しています。設備メーカーと充填業者の間の協力が強化され、ブラウンフィールド拡張の試運転時間を短縮する事前検証済みスキッドが生まれています。

液体および粘性コントラクト充填サービス産業リーダー

Assemblies Unlimited, Inc.

BevSource, Inc.

CCI Packaging, Inc.

Co-Pak Packaging Corporation

Alpacka Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:PCI Pharma Servicesがフィラデルフィアで7,500万USDの無菌能力拡張を完了し、特殊高粘性注射ラインを追加しました。

- 2024年10月:Hearthside Food SolutionsがMidwest Packaging Solutionsを1億2,000万USDで買収し、機能性飲料のフットプリントを拡大しました。

- 2024年9月:Novo NordiskがVetter Pharmaと3年間にわたる2億USDのGLP-1充填ラインプログラムで提携しました。

- 2024年8月:Co-Pak Packaging Corporationがパーソナルケア液体のパウチ充填に特化した4,500万USDのテキサス新施設を開設しました。

グローバル液体および粘性コントラクト充填サービス市場レポートの範囲

| 液体 |

| 半粘性 |

| 高粘性 |

| 無菌液体充填 |

| ホットフィル |

| コールドフィル |

| 正味重量ピストン充填 |

| 真空重力充填 |

| 食品・飲料 |

| ホームおよびパーソナルケア |

| 製薬 |

| 工業・化学 |

| その他のエンドユーザー産業 |

| ボトル |

| パウチおよびサシェ |

| ジャーおよびタブ |

| バッグインボックス |

| ドラムおよび中間バルクコンテナ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品形態別 | 液体 | ||

| 半粘性 | |||

| 高粘性 | |||

| 充填技術別 | 無菌液体充填 | ||

| ホットフィル | |||

| コールドフィル | |||

| 正味重量ピストン充填 | |||

| 真空重力充填 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| ホームおよびパーソナルケア | |||

| 製薬 | |||

| 工業・化学 | |||

| その他のエンドユーザー産業 | |||

| 包装タイプ別 | ボトル | ||

| パウチおよびサシェ | |||

| ジャーおよびタブ | |||

| バッグインボックス | |||

| ドラムおよび中間バルクコンテナ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までの液体および粘性コントラクト充填サービス市場の予測値は?

液体および粘性コントラクト充填サービス市場は2030年までに44億5,000万USDに達すると予測されています。

液体および粘性コントラクト充填サービスにおいて最も急速に成長すると予想される地域はどこですか?

アジア太平洋は、2030年までに予想されるCAGR10.16%で、最も急速に成長する地域です。

コントラクト充填においてパウチがボトルに対して牽引力を得ているのはなぜですか?

パウチは軽量で、貨物排出量を削減し、電子商取引のサイジングを可能にし、企業の持続可能性目標に沿っており、液体および粘性製品を安全に取り扱うことができます。

最も高い成長率を示している充填技術はどれですか?

正味重量ピストン充填は、ブランドが高価値粘性製剤にサブグラム精度を必要とするため、CAGR10.09%で拡大しています。

厳格な衛生義務はアウトソーシングの決定にどのような影響を与えますか?

厳格な米国食品医薬品局および欧州連合の要件により、ブランドオーナーにとって無菌インフラのコストが高くなるため、多くの企業が既に検証済みの無菌環境を保有する専門充填業者にアウトソーシングしています。

粘性製品充填の能力拡大を制限する要因は何ですか?

熟練オペレーターの不足、長期にわたる訓練期間、および高い運営コストが、充填業者が高粘性ラインを追加できる速度を制約しています。

最終更新日: