エアゾールコントラクト充填サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

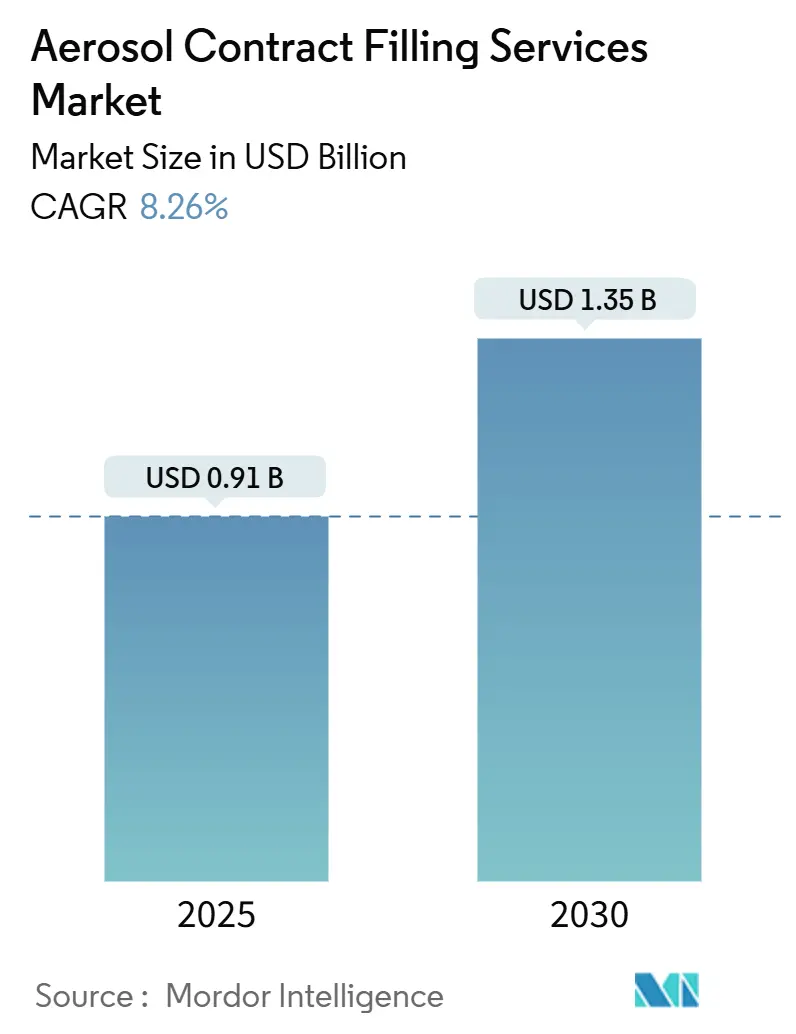

| 市場規模 (2025) | 0.91 十億米ドル |

| 市場規模 (2030) | 1.35 十億米ドル |

| 成長率 (2025 - 2030) | 8.26% CAGR |

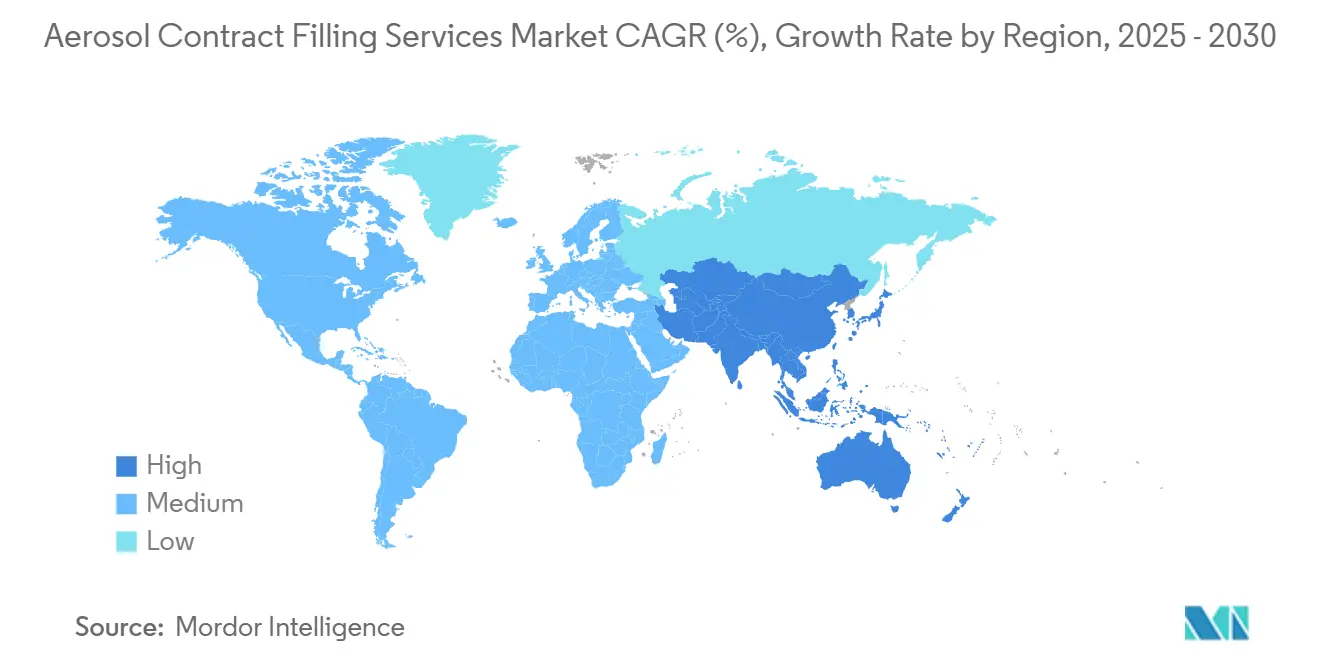

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアゾールコントラクト充填サービス市場分析

エアゾールコントラクト充填サービスの市場規模は2025年に9億1,000万米ドルであり、2030年までに13億5,000万米ドルに達すると予測され、8.26%のCAGRで拡大します。エアゾールコントラクト充填サービス市場の堅調な成長軌道は、製剤の複雑化の進展、世界的な規制枠組みの厳格化、および迅速な製品展開を可能にする特殊充填技術に対するブランドの需要を反映しています。液化ガスシステムが引き続き優位を保つ一方、医薬品・パーソナルケア・プレミアムサステナビリティ志向ブランドが低地球温暖化係数ソリューションへ移行するにつれ、バッグオンバルブ(BOV)ラインへの投資が加速しています。ブランドオーナーがマーケティング、デジタルエンゲージメント、オムニチャネル流通に資本を集中させ、エアゾール生産を高度な規制専門知識を持つパートナーに委託するため、アウトソーシングの勢いが増しています。地域別では、欧州が設備容量と規制の厳格さで先行し、北米は医薬品基盤を活用し、アジア太平洋は中間層消費の拡大と製造投資によって数量成長を牽引しています。

主要レポートのポイント

- エアゾールタイプ別では、液化ガス形式が2024年のエアゾールコントラクト充填サービス市場シェアの53.37%を占めました。

- 充填技術別では、BOV充填のエアゾールコントラクト充填サービス市場規模は2025年~2030年の間に10.73%のCAGRで成長すると予測されます。

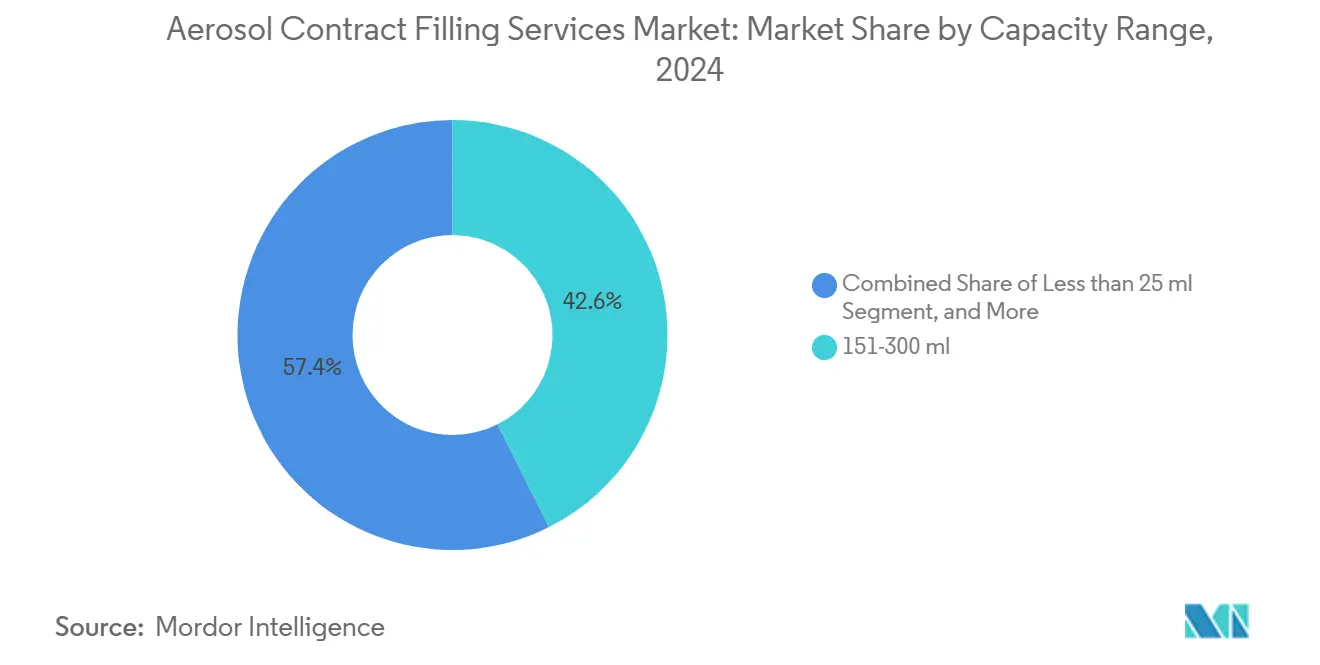

- 容量範囲別では、151~300ml形式が2024年のエアゾールコントラクト充填サービス市場シェアの42.59%を占めました。

- 最終用途産業別では、医薬品向けエアゾールコントラクト充填サービス市場規模は2025年~2030年の間に11.43%のCAGRで成長すると予測されます。

- 地域別では、欧州が2024年のエアゾールコントラクト充填サービス市場シェアの31.57%を占めました。

グローバルエアゾールコントラクト充填サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場におけるパーソナルケアエアゾールの急成長 | +1.8 % | アジア太平洋中心、ラテンアメリカおよび中東・アフリカへの波及 | 中期(2~4年) |

| 環境に優しい噴射剤およびBOV形式へのサステナビリティ推進 | +1.5 % | 欧州および北米での早期採用を伴うグローバル | 長期(4年以上) |

| 中核コンピタンスへのブランド集中によるアウトソーシング促進 | +1.2 % | グローバル、特に北米および欧州 | 短期(2年以内) |

| 小ロット生産を必要とするアジャイルなデジタルネイティブマイクロブランドの台頭 | +0.9 % | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| エアゾール送達を活用した局所用処方薬から一般用医薬品への転換の拡大 | +0.7 % | 米国FDAおよびEU EMAの承認が主導するグローバル | 長期(4年以上) |

| 揮発性有機化合物規制による水性BOVラインへの転換 | +0.6 % | 北米(カリフォルニア州大気資源委員会規制州)および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

新興市場におけるパーソナルケアエアゾールの急成長

可処分所得の増加、都市化、および美容意識の高い人口動態が、インド、中国、インドネシア、ブラジルにおけるパーソナルケアエアゾールの消費を押し上げており、UnileverやProcter & Gambleなどの多国籍ブランドが同地域でのアウトソーシング生産を拡大しています。コントラクト充填業者は高速ラインを拡充し、フレグランス、ヘアケア、スキンスプレーの製剤を現地の嗜好に適応させることで、利便性志向の形式における初期段階のロイヤルティを獲得しています。免税輸出ゾーンへの戦略的立地により物流コストが削減され、越境フルフィルメントが迅速化される一方、地域のサステナビリティ規制が低揮発性有機化合物噴射剤への需要を促進しています。エアゾールコントラクト充填サービス市場は、製造バリューチェーンの高度化を目指す政府が支持するローカライゼーション施策の恩恵を受けています。現地の嗜好がプレミアム製品へと進化するにつれ、充填業者は拡大するSKUミックスに対応するため、窒素ブランケットおよびマルチチャンバー包装技術に投資しています。

環境に優しい噴射剤およびBOV形式へのサステナビリティ推進

欧州連合のハイドロフルオロカーボン段階的削減義務は2030年までに79%の削減を義務付けており、充填業者がHFA-152aおよびHFO-1234ze噴射剤(地球温暖化係数150未満)を採用するインセンティブとなっています。医薬品および皮膚科ブランドはBOVを採用しています。BOVは製品を噴射剤から隔離し、水性製剤を可能にし、防腐剤を必要とせずに保存期間を延長することで、環境意識の高い消費者からの信頼性を高めます。Pamasolなどの設備サプライヤーは、充填中の漏洩排出を回収するクローズドループ回収システムを統合し、規制コンプライアンスコストと保険差額保険料を低減しています。サステナブルなサプライチェーン施策はESG重視の投資家を引き付け、低炭素フットプリントを認証したコントラクト充填業者の資本アクセスを向上させています。商業面では、ブランドオーナーがデジタルキャンペーンで「よりグリーンなエアゾール」を訴求し、消費者の急速な採用が先進ラインでの注文量増加につながっています。

中核コンピタンスへのブランド集中によるアウトソーシング促進

グローバルな消費財コングロマリットが非中核生産資産を売却してブランドエクイティ、ソーシャルメディアエンゲージメント、オムニチャネル小売成長への注力を強化するにつれ、アセットライト戦略がアウトソーシングを加速させています。コントラクト充填業者は、製剤、規制申請書類の作成、品質保証、二次包装を包括するエンドツーエンドパートナーシップへとトーリングから移行しています。統合サービスモデルは、コンカレントエンジニアリングを通じて市場投入スピードを向上させ、ブランドが数ヶ月ではなく数週間でSKUのパイロットを実施できるようにします。アウトソーシングはまた、充填業者が缶、バルブ、噴射剤の一括契約を交渉することでコスト効率を還元するため、変動する原材料価格への資本エクスポージャーを低減します。その結果、先進国および新興地域の双方にわたってエアゾールコントラクト充填サービス市場を拡大させる、定期的な数量の構造的な底上げが生じています。

小ロット生産を必要とするアジャイルなデジタルネイティブマイクロブランドの台頭

ソーシャルメディア、インフルエンサーマーケティング、および直接消費者向けビジネスモデルにより、ニッチブランドが500~1,000単位の注文数量でエアゾールSKUを発売できるようになっています。コントラクト充填業者は、30分以内にフレグランス、色、または噴射剤タイプを迅速に切り替えられるモジュール式クイックチェンジ設備で対応し、ライン停止時間を最小化しています。単位当たりの高い価格実現がスケールメリットの低下を相殺し、アジャイルスケジューリングを習得した充填業者に魅力的なマージンをもたらしています。データ対応の製造実行システムがマイクロバッチのトレーサビリティを追跡し、規制監査と消費者透明性イニシアチブを支援しています。マイクロブランドが規模を拡大するにつれ、立ち上げを支援したパートナーへの忠誠心を維持し、エアゾールコントラクト充填サービス市場を持続させる将来の大量ビジネスのパイプラインを確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバル噴射剤規制によるコンプライアンスコストの増加 | -1.1 % | グローバル、欧州および北米で最も厳格 | 長期(4年以上) |

| アルミニウムおよびスチール缶サプライチェーンの不安定性 | -0.8 % | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| GMP認定無菌BOV設備の不足 | -0.6 % | グローバル、医薬品成長を制約 | 中期(2~4年) |

| 新規コントラクト充填業者に対する高い設備投資障壁 | -0.4 % | グローバル、競争激化を制限 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル噴射剤規制によるコンプライアンスコストの増加

充填業者は、EU Fガス割当量およびカリフォルニア州大気資源委員会の揮発性有機化合物規制を満たすために冷凍グレードの貯蔵設備、ガス検知装置、排気回収システムを改修する必要があり、1ラインあたり最大300万米ドルの設備投資が発生する場合があります。[1]カリフォルニア州大気資源委員会、「消費者製品規制の更新」、arb.ca.gov 定期監査、安全訓練、漏洩試験プロトコルにより固定運営コストが増加し、規模の小さい独立系充填業者に不均衡な圧力をかけています。複数の管轄区域での認証取得には、米国および新興アジア太平洋の枠組みに精通した専任の規制担当スタッフが必要となり、イノベーション施策に充てる経営リソースが削減されます。これに対応して、一部の地域プレーヤーはコンプライアンスリソースを共有するために合併を進め、エアゾールコントラクト充填サービス市場の集約が進んでいます。

アルミニウムおよびスチール缶サプライチェーンの不安定性

グローバルなアルミニウム板指数は2024年後半に製錬所の操業停止を背景に16%上昇し、地域的な労働争議後に鉄鋼不足が悪化したため、充填業者は安全在庫方針を前倒しで強化せざるを得ませんでした。印刷缶のリードタイムは6週間から10週間に延長し、製品発売が遅延してプロモーションカレンダーが混乱しました。コントラクト充填業者は大陸をまたいでサプライヤーを多様化することでリスクをヘッジしていますが、輸送コストが長距離調達の実現可能性を狭めています。在庫切れリスクに直面したブランドは、遅延フルフィルメントに対するペナルティを含むサービスレベル契約を再交渉することが多く、サプライチェーンのストレスを下流に転嫁しています。その結果、運転資本需要が増大し、規模の小さい充填業者のキャッシュフロー管理が困難になるとともに、新規参入候補者の参入が阻まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エアゾールタイプ別:液化ガスの優位性とBOVの勢い

液化ガス形式は2024年のエアゾールコントラクト充填サービス市場シェアの53.37%を生み出しており、デオドラント、芳香剤、自動車整備製品に対して予測可能なスプレーパターンを提供しています。このセグメントは、地球温暖化係数を低減しながらコスト競争力を維持する漸進的な噴射剤イノベーションの恩恵を受けています。しかし、医薬品、皮膚科、ベビーケアブランドが無菌性、汚染回避、防腐剤フリー製剤を優先するため、BOVに帰属するエアゾールコントラクト充填サービス市場規模は10.14%のCAGRで拡大しています。BOVは有効成分を噴射剤から隔離することで保存期間を延長し、360度ディスペンシングを可能にします。

圧縮ガスエアゾールの初期段階の採用は、特定の圧力特性が不可欠なホイップクリーム、食品グレードグレーズ、工業用コーティングなどの用途で継続していますが、成長はBOVの主要軌道に及びません。コントラクト充填業者は、ISOクラスのラミナーフローフードと自動重量検証を備えた専用BOVルームを拡充し、低酸素ヘッドスペース条件を必要とするプロジェクトを獲得しています。先進的な充填業者はまた、コスメシューティカル治療の漸進的投与が可能なデュアルチャンバー設計についてバルブサプライヤーと協力しています。これらの進展が総じてアプリケーションの可能性を広げ、エアゾールコントラクト充填サービス市場内の競争を激化させています。

充填技術別:加圧充填の規模とBOVの破壊的影響

加圧充填は2024年のエアゾールコントラクト充填サービス市場規模の66.13%のシェアを維持しており、これは確立されたインフラと大量SKUに適した有利なスループット指標によるものです。サーボ駆動インデックステーブルやインライン画像検査システムなどの継続的な改善により、歩留まりが98%を超え、手直し率が低下しています。しかし、BOV設備に対する10.73%のCAGR予測は、医薬品需要の急増と消費者のサステナビリティ嗜好を反映しています。設備メーカーは、温室効果ガス排出を削減するために窒素ブランケット、過圧試験、クローズドループ噴射剤回収を組み込んだターンキーBOVラインを提供しています。

充填業者は顧客ミックスに対して設備投資配分を検討します。大量のパーソナルケア契約は加圧充填のアップグレードを正当化し、プレミアム治療用スプレーはより高いライン収益に支えられたBOV投資を支持します。2ピースおよび3ピース缶充填技術は、独自の金属基材を必要とする特殊自動車および工業用コーティングにおいて引き続き重要であり、エアゾールコントラクト充填サービス市場全体でのサプライヤー多様化を強化しています。充填業者がデジタルツインシミュレーションを活用してスループット、ライン均衡化、予防保全をモデル化し、設備稼働率を最大化するにつれ、設備投資予算をめぐる競争が激化しています。

容量範囲別:主流形式の安定とトラベルサイズの急成長

主流の151~300ml範囲は2024年のエアゾールコントラクト充填サービス市場シェアの42.59%を占めており、消費者がこの形式を日常のグルーミングルーティンにおける価値と人間工学の組み合わせとして認識しているためです。数量経済性により、ブランドオーナーはマス小売チャネルでの価格帯期待に応えることができます。しかし、25ml未満の容器は11.09%のCAGRで拡大すると予測されており、航空会社、都市通勤者、外出先の消費者が携帯性と機内持ち込み規制への準拠を優先しているためです。ラグジュアリーブランドはアルミニウムモノマテリアルのミニチュア缶を採用してプレミアムSKUを差別化し、コントラクト充填業者の平均販売価格とラインマージンを押し上げています。

充填業者は高精度マイクロドーシングバルブと重量制御充填ステーションを改修し、小型形式で±0.1gの精度を確保しています。同時に、26~150mlの中間容量は反復可能な計量投与を必要とする局所用医薬品に訴求し、エアゾールコントラクト充填サービス市場内のクロスセグメントを強化しています。300ml超の大型缶は使用コスト重視の家庭用洗浄剤や潤滑剤エアゾールに対応していますが、価格感度がマージン拡大を制限しています。その結果、充填業者は大量の主流ランと高マージンの小型形式契約のバランスをとる混合モデルスケジューリング戦略を追求しています。

最終用途産業別:パーソナルケアの規模と医薬品の上昇余地

パーソナルケアおよびコスメティクスは2024年のエアゾールコントラクト充填サービス市場規模の37.78%のシェアを占めており、確立された消費者習慣を持つデオドラント、ヘアスプレー、ボディミストが牽引しています。サトウキビ由来エタノールやリサイクルアルミニウムなどのサステナビリティアップグレードが成熟カテゴリーを刷新し、数量の安定性を維持しています。一方、医薬品は11.43%のCAGRで成長する見込みであり、計量投与精度を活用した皮膚科用コルチコステロイド、抗真菌スプレー、呼吸器療法の処方薬から一般用医薬品への転換が触媒となっています。

食品・飲料エアゾールは、FDA準拠の食品グレード潤滑剤を必要とし、サニタリー3-A規格を遵守するニッチ市場であり、中程度ながら安定した数量を提供しています。自動車および家庭用ケアは、潤滑剤スプレー、ブレーキクリーナー、防錆コーティングに対して安定したコントラクト製造需要を維持し、多様化の恩恵を持続させています。厳格な現行適正製造基準プロトコルが医薬品ラインをコスメティック生産から分離し、充填業者が専用クリーンルームを建設してBOV形式を中心に滅菌サイクルを検証することを促しています。認証はスイッチングコストを高め、長期的なパートナーシップを育み、エアゾールコントラクト充填サービス市場の成長を強化しています。

地域分析

エアゾールコントラクト充填サービス市場における欧州のリーダーシップは、精密バルブエンジニアリング、環境スチュワードシップ、および充填業者をブランドイノベーションセンターと結ぶ統合物流ネットワークへの数十年にわたる投資に根ざしています。ドイツのラインラント地方は、コントラクト充填業者が噴射剤サプライヤー、缶メーカー、ディスペンシング技術専門企業と共同立地するクラスターを擁し、プロトタイプから生産への迅速なサイクルを可能にしています。フランスのラグジュアリーコスメティクスの伝統はプレミアムエアゾール香水を支援し、地域平均を上回るマージンを生み出す小ロット生産を促進しています。英国はブレグジット後の貿易プロトコルに対応しながらも、医薬品・医療製品規制庁がEMAの品質基準と整合していることから、医薬品エアゾール開発の誘致を継続しています。

アジア太平洋の二桁成長は、人口動態の勢いと現地付加価値を奨励する国家支援の産業政策によって牽引されています。中国の充填業者は漏洩検知を自動化し、基幹業務システムと統合するデジタルスレッド生産ラインを採用し、欧州に多い旧来の設備を凌駕しています。[2]WuXi AppTec、「上海無菌充填ライン開設」、wuxiapptec.com インドの多国籍企業は飲料缶ラインをエアゾール用途に転用して設備投資を削減し、設備展開を加速させており、日本のパーソナルケア大手は多湿気候に適応した高度なバルブ設計への安定した需要を確保しています。韓国はリサイクルを簡素化するエコフレンドリーなラミネートフリー缶を先駆け、エアゾールコントラクト充填サービス市場内でのサステナブルな信頼性を強化しています。

北米は医薬品、パーソナルケア、特殊化学品の数量のバランスの取れたポートフォリオを維持しています。米国の充填業者は、変動する周囲温度下での噴射剤挙動をモデル化するエアゾールデジタルツインに投資し、全国流通向けの充填重量を最適化しています。メキシコのマキラドーラ回廊は、同期された通関プロセスと強固な道路貨物接続の恩恵を受けて米国のマス小売業者に供給しています。カナダのバイリンガル表示要件は、国内および米国向け棚の双方を対象とした輸出SKUのローカライズ生産を促進し、バイリンガル缶印刷契約への安定した需要を確保しています。

競合環境

エアゾールコントラクト充填サービス市場は中程度の分散を示しており、上位5社が世界収益の35~40%を合計で占める一方、数百の地域専門業者がニッチな最終用途または特定の容量範囲に対応しています。合併は地理的多様化と技術取得を中心に展開されており、欧州の充填業者が北米で無菌BOVラインを取得して医薬品セグメントに参入する事例がその典型です。充填業者が製剤ラボ、規制申請書類サポート、独自のディスペンシングクロージャー技術を束ねるにつれ、垂直統合が勢いを増しており、スイッチングコストを高め長期契約を組み込んでいます。

イノベーションがリーダーを差別化しています。先進的な充填業者はリアルタイム重量検証と予知保全のためにインダストリー4.0センサーを導入し、97%を超える納期遵守率を達成しています。Pamasolなどの設備企業とのパートナーシップが自動切り替えとリモートライン診断の採用を加速させ、マルチSKUキャンペーン中のダウンタイムを大幅に削減しています。[3]Pamasol Willi Mäder AG、「デジタル統合を備えた先進BOV充填システム」、pamasol.com ESGコミットメントが調達決定にさらに影響を与えており、ライフサイクルアセスメントで高スコアを獲得した充填業者は多国籍消費財企業から複数年の優先サプライヤー地位を確保しています。

地域の競争激度は様々です。欧州の厳格な規制は資本力の乏しい新規参入者を阻む障壁を形成しており、アジア太平洋の低い参入コストは柔軟な契約条件を提供する新規プレーヤーを引き付けています。北米の医薬品志向は、GMP認定施設の限られたセットにビジネスを集中させ、プレミアム価格と高い設備稼働率を促進しています。サプライチェーンの強靭性が競争基準として浮上しており、充填業者は缶、バルブ、噴射剤のマルチソーシング戦略を構築して顧客を原材料の変動から保護しています。

エアゾールコントラクト充填サービス産業リーダー

Aeropac Pty Ltd

Linden Chemie Hellenthal GmbH & Co.

KG Karmelle Ltd

Cortec Corporation

Chem-Pak Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Aerofil Technology, Inc.は、一貫性向上のためにAI駆動の欠陥検知による品質管理システムをアップグレードしました。

- 2025年4月:Chem-Pakは、バッチトレーサビリティと消費者エンゲージメントのためにQRコードを統合したスマートエアゾール包装ソリューションを発売しました。

- 2025年3月:Tri Pacは、大量の医薬品エアゾール生産を支援するために自動充填ラインを備えたインディアナ州施設を拡張しました。

- 2025年1月:PLZ Corpは、サステナビリティ目標に沿ったパーソナルケアエアゾール向けの新しいエコフレンドリー噴射剤システムを導入しました。

グローバルエアゾールコントラクト充填サービス市場レポートの調査範囲

| 液化ガスエアゾール |

| 圧縮ガスエアゾール |

| バッグオンバルブ(BOV)エアゾール |

| 従来型加圧充填 |

| バッグオンバルブ(BOV)充填 |

| 2ピースおよび3ピース缶充填 |

| 25ml未満 |

| 26~150ml |

| 151~300ml |

| 300ml超 |

| 食品・飲料 |

| 医薬品 |

| 自動車 |

| 家庭用・業務用ケア |

| パーソナルケアおよびコスメティクス |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| エアゾールタイプ別 | 液化ガスエアゾール | ||

| 圧縮ガスエアゾール | |||

| バッグオンバルブ(BOV)エアゾール | |||

| 充填技術別 | 従来型加圧充填 | ||

| バッグオンバルブ(BOV)充填 | |||

| 2ピースおよび3ピース缶充填 | |||

| 容量範囲別 | 25ml未満 | ||

| 26~150ml | |||

| 151~300ml | |||

| 300ml超 | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品 | |||

| 自動車 | |||

| 家庭用・業務用ケア | |||

| パーソナルケアおよびコスメティクス | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のエアゾールコントラクト充填サービス市場の規模はどのくらいですか?

市場は2025年に9億1,000万米ドルに達し、2030年までに13億5,000万米ドルに成長すると予測されています。

エアゾールコントラクト充填において最も成長が速い地域はどこですか?

アジア太平洋は2030年までに10.34%のCAGRを記録すると予測されており、パーソナルケア消費と製造投資が牽引しています。

エアゾールコントラクト充填サービス市場で最も高いシェアを持つセグメントはどれですか?

液化ガスエアゾールが2024年に53.37%のシェアでリードしており、BOVシステムが最も急速に成長しています。

なぜブランドはエアゾール生産をアウトソーシングしているのですか?

アウトソーシングにより、ブランドはマーケティングとイノベーションに集中しながら、規制コンプライアンス、先進技術、コスト効率のために専門充填業者を活用できます。

サステナビリティ規制はエアゾール充填にどのような影響を与えていますか?

EUおよび北米の規制が高地球温暖化係数噴射剤を段階的に廃止しており、環境への影響を低減し消費者の期待に応える低地球温暖化係数およびBOV技術への投資を促しています。

最終更新日: