契約包装およびフルフィルメントサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 121.87 十億米ドル |

| 市場規模 (2031) | 207.67 十億米ドル |

| 成長率 (2026 - 2031) | 11.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる契約包装およびフルフィルメントサービス市場分析

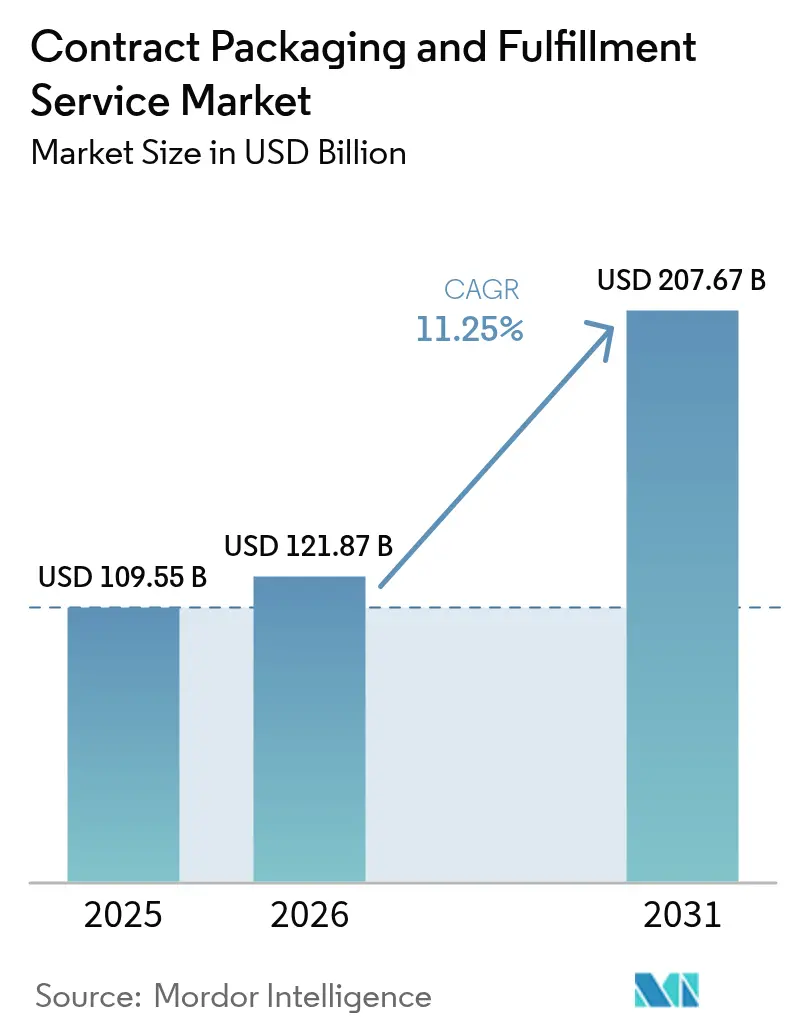

契約包装およびフルフィルメントサービス市場規模は2025年に1,095.5億米ドルと評価され、2026年の1,218.7億米ドルから2031年には2,076.7億米ドルに達すると推定されており、予測期間(2026年~2031年)中に11.25%のCAGRで成長する見込みです。この急速な成長軌道は、メーカーが運営コストの削減、高度な自動化の活用、および拡大する持続可能性義務への対応を追求するなかで、アウトソーシングへと着実に移行していることを反映しています。Eコマースの小包出荷量は引き続き二桁台で拡大しており、高度に専門化されたパートナーのみが効率的に対処できるフルフィルメントの複雑さが幾重にも重なっています。同時に、北米および欧州連合の政策立案者がサーキュラーエコノミー規制を強化しているため、ブランドは廃棄物管理、材料トレーサビリティ、および拡大生産者責任(EPR)申告を監視するためにサードパーティの専門家にますます依存しています。最後に、ロボティクス、コンピュータビジョン、およびクラウドアナリティクスの急速な進歩が単位あたりの包装コストを削減し、先進市場で賃金が上昇しても契約包装業者が収益を上げながらスケールすることを可能にしています。

主要レポートのポイント

- 包装材料別では、プラスチックが2025年の契約包装およびフルフィルメントサービス市場シェアの54.63%を占め、生分解性・堆肥化可能フォーマットは2031年までに13.22%のCAGRで拡大すると予測されています。

- サービスタイプ別では、契約包装が2025年に44.78%の収益シェアでトップとなり、サービスタイプのうち包装デザインおよびプロトタイピングは2031年までに12.6%のCAGRで成長すると予測されています。

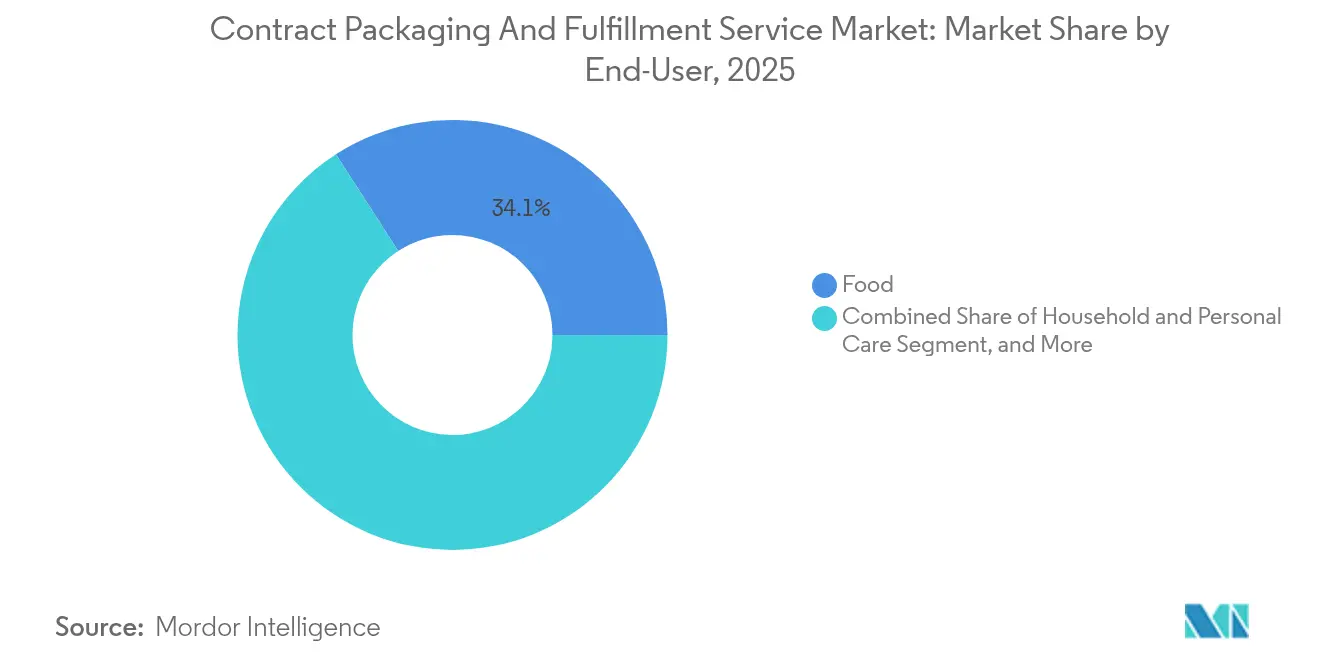

- エンドユーザー別では、食品アプリケーションが2025年の契約包装およびフルフィルメントサービス市場規模の34.12%を占め、家庭用品・パーソナルケアは2031年までに12.2%のCAGRで拡大しています。

- フルフィルメントチャネル別では、EコマースB2Cが2025年の収益の38.05%を占め、EコマースB2Cは2031年までに11.98%のCAGRで上昇する見込みです。

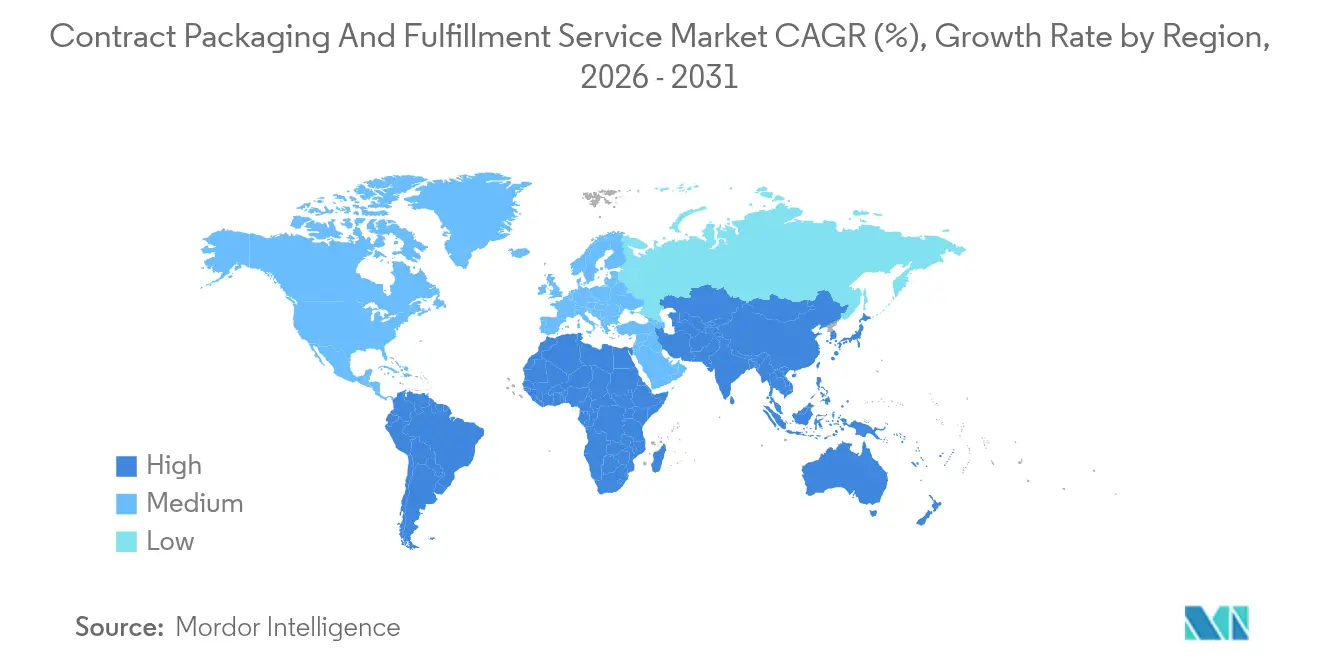

- 地理別では、北米が2025年の収益の39.05%を獲得し、アジア太平洋地域は2031年までに最速の13.28%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル契約包装およびフルフィルメントサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コスト最適化のためのノンコア業務のアウトソーシング | +2.8% | 北米および欧州への集中を伴うグローバル | 中期(2〜4年) |

| 即席食品フォーマットへの食品・飲料需要の拡大 | +2.1% | アジア太平洋都市部で最も強いグローバル | 短期(2年以内) |

| 包装イノベーションを促進する3PL倉庫業者の新規参入 | +1.9% | 北米およびEUを中心に、アジア太平洋地域への拡大 | 中期(2〜4年) |

| アジャイルなフルフィルメントを必要とするサブスクリプションボックスD2Cブーム | +1.7% | 北米およびEU、アジア太平洋地域の主要都市で台頭中 | 短期(2年以内) |

| スコープ3排出量削減のためのESG連動アウトソーシング | +1.5% | EUおよび北米の規制重点、グローバルへの波及 | 長期(4年以上) |

| AIによるスロッティングおよびパーソナライズドパック | +1.3% | 米国、EU、中国、日本のテクノロジーハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト最適化のためのノンコア業務のアウトソーシング

メーカーは希少な資本を製品イノベーションに充てながら、複数クライアントにわたって固定費を分散させる請負業者に包装ラインを移管しています。典型的なブランドは、レガシーな自社ラインから、24時間稼働する自動化された複数クライアント対応施設に移行することで、15〜25%のコスト削減を実現しています。医薬品企業はこの変化を示しており、Catalentのようなプロバイダーがブリスターシリアライゼーション、コールドチェーン組立、およびGMP認証ラベリングのキャパシティを追加しています。コスト削減に加え、意思決定者はリスク移転を重視しています。専門パートナーはリコールリスクを負担し、ISOドキュメントを維持し、検証済みプロトコルの下で検査機器を校正します。2024年のインフレ連動型賃金急騰は、この計算をさらに加速させ、アウトソーシングプレミアムが、内部工場が負担しなければならない人件費、光熱費、コンプライアンス管理費と比較して控えめに見えるようにしました。エンタープライズリソースプランニングプラットフォームと連携した高度なコストモデリングソフトウェアは、今やリアルタイムで総着地コストシナリオを比較し、大部分の中規模SKUにわたって包装アウトソーシングを財務的に優れた選択肢として浮かび上がらせています。

即席食品フォーマットへの食品・飲料需要の拡大

都市部の消費者は、分量管理、保護雰囲気、および賞味期限保証を必要とする利便食、ミールキット、および個食スナックを好む傾向にあります。即席食品カテゴリーは2024年に18%拡大し、すべての追加単位は、ブランドオーナーが自社で対応できない気密シール、ガス置換包装(MAP)フラッシング、またはレトルトパウチを必要としました。契約包装業者は、クリーンルーム拡張、高速フォームフィルシール(FFS)ラインおよびリアルタイムの微生物監視を用いて、食品安全規制当局を満足させるために参入しました。バンコクからホーチミン市に至るアジア太平洋地域のハブが最も急激な急増を示しており、共働き世帯とグラブアンドゴー商品を好む狭い都市のキッチンに牽引されています。一方、西洋の小売業者はアレルゲンと栄養に関する明確な表示を求めており、専門プリンターがデジタル印刷機を追加して、パック上に直接シリアライズされた可変データを提供することを促しています。機能性飲料およびニュートラシューティカルグミの台頭に伴い、バリアフィルムおよびドーズ特定ブリスターがアウトソーシング需要のさらなる層を牽引しています。

包装イノベーションを促進する3PL倉庫業者の新規参入

GXO Logisticsなどの物流大手は、2024年に2億米ドルを投資して、既存の物流キャンパスにロボットパックステーションを組み込みました。この新しいモデルは、パレット解体、最適サイズ箱詰め、および宅配便ラベリングを単一の自動化タッチポイントに集約します。個別プロジェクトに慣れたレガシーの契約包装業者は、在庫と輸送手段を既に保有するプロバイダーと競争しなければならず、オンラインショッパーが色、フレーバー、またはバンドルの好みを確認するまでシームレスな延期を可能にしています。倉庫管理と包装実行システム間の統合は、SKU速度を把握し、寸法重量手数料を8〜12%削減するパッケージ寸法を組み立てます。この緊密なデータループは空充填材の消費を削減し、顧客の持続可能性主要業績評価指標(KPI)に貢献します。欧州のクロスドッキングリーダーも同様にパックトゥライトモジュールを後付けし、長年のコパッカーに対して付加価値エンジニアリングと短いチェンジオーバー時間で対応することを求めています。

アジャイルなフルフィルメントを必要とするサブスクリプションボックスD2Cブーム

オンラインビューティー、ペットケア、およびグルメスナックのサブスクリプションは過去10年間で435%急増し、インフルエンサーキャンペーンや季節的なキュレーションに伴う需要急増を生み出しました。契約包装業者は、ピックトゥボイス指示と複数ヘッドラベラーを備えたモジュール式セルを開発し、各受取人の名前、メモ、またはQRコードを挿入します。保護と同様に演出が重要です。プレミアム基材、ソフトタッチニス、およびティッシュラッピングがアンボクシングの瞬間を高め、リピート申込みを促進します。アジリティは非常に重要です。磁気固定式ダイとデジタル印刷版が数時間以内に切り替わるため、化粧品クライアントは金型変更コストなしに週単位で色合いを変えることができます。プロバイダーはまた、インサートの照合、サンプルサシェの接着、および返品説明書の折り込みを管理し、かつてマーチャンダイジングエージェンシーと社内マーケティングチームに分散していた機能を統合します。その結果、均質な量のために設計されたメーカーの従来のラインでは対応が困難な、摩擦のないブランド体験が実現します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な拡大生産者責任(EPR)規制 | -1.8% | EUが主要で、北米およびアジア太平洋地域に拡大中 | 中期(2〜4年) |

| 自社包装ラインとの競争 | -1.2% | 先進製造地域で最も強いグローバル | 短期(2年以内) |

| 専門フルフィルメントセンターにおける熟練労働力不足 | -0.9% | 北米およびEUが中心で、アジア太平洋地域で台頭中 | 短期(2年以内) |

| マージンを圧迫するリサイクル材料コストの変動 | -0.7% | 地域的な価格変動を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な拡大生産者責任(EPR)規制

改正された欧州法令はブランドオーナーに収集、選別、および材料回収スキームの資金調達を義務付けており、包装費の3〜5%分のコンプライアンスコストを押し上げています。契約包装業者は今や、樹脂識別コード、消費者使用後のリサイクル含有率、および地理的仕向地データをパレットレベルで把握しなければならず、そうしなければ罰則を受けるリスクがあります。追跡技術であるRFIDタグおよびブロックチェーン台帳は、小規模プロバイダーが資金を調達するのに苦労する資本と熟練したコンプライアンス担当者を必要とし、シェアをグローバルプレイヤーに傾けています。米国4州の同様の法規制および日本のパイロットプログラムが行政上の負担を拡大しています。そのため、国境を越えた契約には監査条項、ライフサイクルアセスメントの成果物、およびリサイクル検証が束ねられ、プロジェクトのオンボーディングを遅らせる交渉オーバーヘッドが追加されます。コスト重視のクライアントにとって、高いEPR手数料は新しい材料が出現してレビーの区分を下げるまで、全体的なアウトソーシング量を抑制し、包装集約型のデザインコンセプトの再検討を促す可能性があります。

自社包装ラインとの競争

サーボ駆動カートナー、協働ケースパッカー、およびビジョンガイド付きパレタイザーの価格は、部品サプライヤーが生産を拡大するにつれ2024年に20〜30%下落しました。大型食品・家庭用化学品工場は総所有コストを分析し、ターンキー高容量ラインの回収期間が3年未満であることを発見しています。知的財産の流出と供給セキュリティが経営幹部の課題となる中、一部のフォーチュン500企業は最終包装の外観と製品発売のタイミングの管理を取り戻すために設備投資を充てています。内部ラインは均一SKUで優れていますが、販促バリアント、季節バンドル、またはマイクロランがカレンダーに入る際には、複数クライアントのコパックハブの柔軟性に欠けます。契約包装業者は、クリーンルーム認証、複数材料への習熟、および償却済み固定ラインでは正当化できないクイックフォーマット交換を強調することでシェアを守ります。したがって、競争はサービスの幅に依存しており、1時間あたりのスループットだけではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:プラスチックの支配的地位が持続可能性の圧力に直面

プラスチック樹脂は2025年に契約包装およびフルフィルメントサービス市場シェアの54.63%を保持し、低コスト、機械加工性、およびバリア汎用性に支えられています。しかし、このセグメントの支配的な地位は、使い捨てプラスチック規制およびリサイクル含有率割当の下で規制当局の精査を招いています。契約包装業者は、今後のEPR手数料区分と一致するバイオベースポリエチレンおよび堆肥化可能ポリ乳酸(PLA)フィルムを認定することでリスクを回避しています。ガラスおよび金属容器は、伝統と再利用可能性を売りにするプレミアム飲料および化粧品で復活していますが、その重量が排出量目標を複雑にしています。Eコマースカートンおよびモールドファイバーメーラーによって後押しされた板紙は、再生可能調達とカーブサイド回収の接点に位置しています。2024年の樹脂価格の上昇は、ブランドオーナーに包装の最適化を促し、より少ないグラム重量での耐穿刺性を予測するシミュレーションソフトウェアへの需要を高めました。

生分解性および堆肥化可能カテゴリーは2031年まで13.22%のCAGRを予測していますが、サプライチェーンの制約が続いています。限られた発酵槽容量、原料価格の変動、および一貫性のないライフエンドインフラストラクチャが、理論的な持続可能性の利益を損なう可能性があります。そのため、契約包装業者は社内実験室を追加して、無数のバイオポリマーグレードにわたるシール完全性、移行性、および賞味期限をテストし、食品安全を損なわないようにしています。成功した試験により、プロバイダーはクライアントがカーボンニュートラルの主張を追求する中でプレミアム料率を設定できる立場になります。一方、バイオプラスチックがまだ対応できない湿気バリアブリスターパックを必要とする医薬品には、標準的なプラスチックグレードが引き続き不可欠です。したがって、進化の経路は突然の材料置換ではなく、段階的な薄肉化、ハイブリッド構造、およびサーキュラーリサイクルストリームの組み合わせとなります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:付加価値サービスが成長を牽引

契約包装は2025年に最大の44.78%の収益シェアを創出しましたが、価格感応度と自動化の同等化がマージンを圧迫しています。顧客はますますデザイン思考を評価し、消費者心理、棚へのインパクト、および再利用の手がかりに精通したクリエイティブスタジオを育成するようサプライヤーを促しています。包装デザインおよびプロトタイピングは12.6%のCAGRを見込んでおり、コモディティ労働から知的財産と迅速なイテレーションへのシフトを示しています。複合現実でレンダリングされたデジタルツインにより、マーケターは1枚のダイカットが印刷機に当たる前に店舗照明の下でブランディング要素をプレビューでき、意思決定サイクルを加速させます。

下流では、ラボベースの検証が支持を得ています。振動、落下、および圧縮リグがマルチチャネル配送経路を模倣し、環境チャンバーがパックを熱帯の湿度または極寒にさらします。Eコマースへのエクスポージャーが責任を拡大するにつれ、パッケージテストの収益が膨らんでいます。フルフィルメントと連動した倉庫保管は依然として不可欠ですが、3PLがコパックモジュールを内部化し、コパッカーが隣接する保管ベイをリースするにつれ、境界線が曖昧になっています。勝利の公式は、コンセプトスケッチ、材料調達、インライン検査、およびマルチキャリア出荷を1つのマスターサービス契約の下に束ねます。このような幅広さが切り替えの障壁を構築し、クライアントが複数年の作業ステートメントに署名することを促し、プロバイダーのキャッシュフローを安定させます。

エンドユーザー別:食品セクターのリーダーシップとパーソナルケアの成長

食品アプリケーションは2025年の契約包装およびフルフィルメントサービス市場規模の34.12%を占め、厳格な衛生基準と資本集約型機械がアウトソーシングのビジネスケースを有利にしています。HACCP監査、アレルゲン分離、および金属検出はすべてコンピテンシーの基準を引き上げます。調理済み食品、高タンパクスナック、および機能性飲料はそれぞれ異なるフィルム化学と雰囲気制御を必要とし、単一ライン製造業者が複雑さを複数クライアント専門業者に委ねるよう促しています。極低温トンネル冷凍から検証済み断熱シッパーまでのコールドチェーン保証が、既存サービスプロバイダーの周囲に堀を形成しています。

スキンセラムからエコ洗濯タブに至る家庭用品・パーソナルケアラインは、2031年まで12.2%のCAGRを記録すると予測されています。サブスクリプションモデルとインフルエンサー主導の製品ドロップは、内部工場が毎日切り替えられないカラーマッチングボトル、箔押し、および二次ギフトラップを必要とします。すすぎ落とし製品におけるマイクロプラスチックに関する規制の注目度の高まりが、さらなるコンプライアンスの複雑さを加えています。契約包装業者は、制御された環境、ラベル整合のためのインラインビジョンシステム、および任意・義務的リコールをサポートするトラック・アンド・トレースのロットコーディングで対応しています。医薬品顧客もアウトソーシングを深めていますが、一握りの検証済みパートナーのみが費用対効果よく実行できるシリアライゼーション義務とバッチ効力試験によって守られています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

フルフィルメントチャネル別:Eコマースが変革を牽引

EコマースB2Cフローは2025年の量の38.05%を占め、11.98%のCAGRで拡大を続け、パッケージフォーマットを配送に適したフラストレーションフリーデザインへと変革しています。過剰梱包排除戦略は、最適サイズアルゴリズムと50インチの自由落下テストに耐えられる堅牢なモノマテリアルフレキシブルを組み合わせています。各小包は内容物を保護し、受取人を視覚的に喜ばせ、小売業者のカーブサイドリサイクル可能性要件に準拠しなければなりません。契約包装業者は、体積配送料に合わせたオートバッガー、トレイフォーマー、および紙ベースのクッション材ディスペンサーを導入することで対応しました。

従来の小売補充注文は依存棚対応ケースとパレット層を依然として支配していますが、一桁台の緩やかな成長を示しています。一方、企業間(B2B)流通は、立方体効率を最適化する工業用トート、ドラム、および再使用可能輸送包装を使用しています。オムニチャネルブランドは今や、パートナーが日々のペースでこれらの設定を切り替えることを期待しており、予測可能な生産のために設計されたモノライン工場に課題を突きつけています。クイックスワップエンドエフェクターとレシピ駆動制御ソフトウェアによって実現される包装ラインの柔軟性は、したがって最重要の調達基準となっています。

地理分析

北米は2025年に39.05%のシェアを保持しており、この地域が成熟したオンライン小売インフラと、自社チームよりも専門的な包装業者を優遇する厳格な環境規制を組み合わせているためです。1時間あたり25米ドルを超える労働率が自動化導入を促進し、現地税制上の寛大な減価償却スケジュールが継続的な資本更新を奨励しています。米国の需要は医薬品、プレミアムスナック、および高速チェンジオーバーとゼロ欠陥基準を必要とする高速消費電子機器に集中しています。カナダはグローバルに出荷される天然資源加工業者によってそのボリュームを補完し、強化された輸出用木箱と耐湿ラインボードを必要としています。

アジア太平洋地域は、中国の製造力、インドの消費者基盤、および東南アジアのデジタルプラットフォームの急増に支えられ、2031年まで最速の13.28%のCAGRを記録しています。現地当局は新興の食品安全・廃棄物削減指令を満たすための工場アップグレードを奨励し、非公式から認定コパックハブへの移行を促進しています。ロボティクスの採用は西側の基準に遅れをとっていますが、政府補助金とトレーサビリティを求める多国籍クライアント監査により加速しています。日本と韓国は、リリースから数時間以内にグローバルに出荷されるゲームコンソールとラグジュアリービューティーセットの自動キッティングで最前線を押し進めています。

欧州は、グリーンディール(Green Deal)の傘下でゆりかごからゆりかごへの認証とカーボンラベリング制度を先駆けることで、持続可能性のテストベッドとして位置づけています。ドイツの自動車部品サプライヤーは耐久性のある再使用可能なダネージに依存し、フランスの化粧品メーカーは堆肥化可能なセルロースフィルムウィンドウを指定しています。スカンジナビアは繊維ベースのボトルプロトタイプのパイロット試験を行い、サービスプロバイダーに複数材料の専門知識を構築することを求めています。東欧はコスト効率の良い労働力プールと中央欧州消費地への近接性を提供し、ブレグジット(Brexit)国境の摩擦を回避したい西側多国籍企業からのグリーンフィールドキャパシティを引き付けています。

規制環境

主要な最終用途カテゴリーにおいて、コンプライアンス要件はブランドが受託包装業者やフルフィルメントプロバイダーとのアウトソーシング契約をどのように構築するかを、ますます左右するようになっている。欧州連合では、包装及び包装廃棄物に関する規則(EU)2025/40(PPWR)が2025年2月11日に発効し、2026年8月12日から適用される。これにより、包装デザイン、組成、リサイクル性、再利用に関する調和要件が導入されるとともに、拡大生産者責任(EPR)費用をリサイクル性能に連動させる枠組みが導入される。この結果、EU内で事業を行う、あるいはEUへ出荷する受託包装業者は、サービス提供の一環として、より強固な包装仕様書類、材料トレーサビリティ、顧客向け報告サポートを必要としている。

食品・飲料包装については、米国食品医薬品局(FDA)が食品接触通知(FCN)などの手続きを通じて食品接触物質を規制しており、FCNは特定された製造業者またはサプライヤーに対してのみ有効である。これにより、アウトソーシングされた包装プログラム内では、サプライヤー固有の書類管理、変更管理、材料適格性評価に重点が移っている。2026年には、食品接触材料に関連するFDAの公開データベース(有効なFCNの一覧を含み、2026年5月31日時点まで更新)および食品接触製品用の消費者使用後リサイクル(PCR)プラスチックに関する公開情報(2026年7月更新)が更新され、受託包装業者がコンプライアンスに適合するフィルム、樹脂、リサイクル含有原料を選定する際に、最新の規制参照データを維持する必要性が一層強まっている。

バリューチェーン分析

バリューチェーンは、包装原材料(紙器用板紙、プラスチック、ガラス、金属、新興のコンポスタブル基材)および消耗品(ラベル、インク、接着剤)から始まる。次に、包装機械・自動化プロバイダーが、フォームフィルシール、カートニング、ケースパッキング、パレタイジング、検査、シリアライゼーション用のシステムを供給する。受託包装業者はこれらの原材料を一次包装・二次包装に変換し、デザイン・プロトタイピングやパッケージ試験といった付加価値サービスを提供し、eコマースB2C、リテール補充、B2B流通向けにキッティング、注文組立、包装ラベリング、マルチキャリア配送を実行する倉庫・フルフィルメント業務と連携する。

3PLとの下流統合とネットワーク統合は一層顕著になり、包装と流通間の受け渡しが圧縮されている。例えば、BelPakは2026年6月、Belvika、Coregistics、PPGの事業を統合し、米国およびカナダ全域に25以上の拠点を持つ統一ネットワークを構築したと報告している。これは、より少ない拠点数と、包装・フルフィルメント全体を担う単一の責任あるパートナーを求める購買者の選好を反映している。持続的なボトルネックは、専門的なフルフィルメント業務に対応する労働力の確保、および自動化導入のペースに集中しており、業界調査では柔軟性や切り替えの迅速化などの設備投資の優先課題(Packaging Digest、2025年9月)や、労働力・スループット制約に対応するための設備追加の広範な意向(PMMI、2025年10月)が強調されている。

競争環境

契約包装およびフルフィルメントサービス市場は適度な集中を示しており、上位5社が累積で約45%のシェアを保持し、地域専門業者と3PL新規参入企業がニッチな隙間を埋めています。自動化投資が勝者を定義します。2024年にGXO Logisticsは協働ロボットを導入し、北米15拠点での労働コストを35%削減しました。Sonocoはアンプロボティクス(AMP Robotics)と提携し、リサイクル材料の回収率を25%向上させ、サーキュラーエコノミーの信頼性を高めるために5,000万米ドルを投入しました。Catalentはバイオロジクス事業の売却で得た115億米ドルを、高速バイアル充填とブリスターサーモフォーミングに振り向け、医薬品分野での優位性を強化しました。

買収は依然として好まれる拡大手段です。CCL IndustriesによるEviosysの39億米ドルの買収は金属缶およびバリアコーティングのリーチを拡大し、Deutsche Post DHL Groupのシンガポールハブは太陽光発電アレイと水リサイクルループを導入して炭素強度を40%削減しました。製品イノベーションはスマートラベル、自己加熱式ミールトレイ、およびAI駆動シール検査に関する特許出願を通じて流れており、2024年だけで1,200件以上が米国特許商標庁(USPTO)に提出されました。[3]米国特許商標庁、「包装自動化特許データベース」、uspto.gov 人材を確保するため、大手企業はロボティクスの相手先商標製品製造業者(OEM)との認定スキルアップカリキュラムを展開し、PLC技術者に賃金プレミアムを提供しています。市場参入企業は高い設備投資、規制コンプライアンスの障壁、および顧客のエンタープライズリソースプランニングスタックとの統合の必要性に直面しており、これらすべてが参入障壁を高め、中規模既存業者の防衛可能性を支えています。

契約包装およびフルフィルメントサービス業界リーダー

Aaron Thomas Company, Inc.

ActionPak Inc.

Assemblies Unlimited, Inc.

PAC Worldwide Corp.

AmeriPac LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導のトレーサビリティおよびコンプライアンスサービスは、顧客および取引先間でのデータ相互運用性と検証済みプロセスを組み合わせたプロバイダーにとって空白地帯を生み出している。医薬品分野では、医薬品供給チェーンセキュリティ法(DSCSA)により、標準化された製品識別(FDAが選定したsNDC方式)および2023年11月27日以降有効となっている製品トレーシング情報の電子交換をサポートできる受託包装業者やフルフィルメントプロバイダーの運用上の価値が高まっている。実装は一般的にGS1 EPCISなどの標準ベースのイベントデータに沿って行われ、包装実行(ラベリングおよびシリアライゼーションを含む)とシステム統合、データ管理、監査対応可能な文書化を組み合わせたターンキー提供に対する需要を支えている。

持続可能性に連動した包装再設計と報告も、サービスの幅広さがサプライヤーの差別化要因となる機会分野として残っている。EUのPPWR(規則(EU)2025/40)は、リサイクル性能の概念を通じて調和された包装要件をEPR経済性に結び付けており、複数のSKUおよび出荷先にわたって、リサイクル対応設計仕様、材料トレーサビリティ、顧客対応可能なコンプライアンス成果物を実行できる受託包装パートナーの必要性を高めている。規制対象かつ高複雑性の包装を対象とした能力拡張は、専門的なアウトソーシングにとって近い将来の道筋を提供している。これには、PCI Pharma Servicesによる米国の無菌充填・仕上げおよび薬剤・デバイス複合製品能力の大規模拡張の発表(2026年4月)や、Tjoapackがテネシー州クリントンに新たに170,000平方フィートの施設を設け、先進包装、ラベリング、シリアライゼーション、コールドチェーンおよび常温保管能力を拡大した米国での事業拡大(2026年3月)が含まれる。地理的拠点の追加、例えばQuadがユタ州ソルトレイクシティに発表した2026年第4四半期の稼働開始予定の包装製造施設(2026年7月)も、分散拠点がリードタイム短縮を通じて全国的なフルフィルメントプログラムをどのように支援できるかを一層浮き立たせている。

最近の業界動向

- 2026年7月:Quadは、ユタ州ソルトレイクシティに新たな包装製造施設を発表し、2026年第4四半期に稼働開始予定である。この追加拠点はQuadのエンドツーエンド包装サービス拠点網を拡大し、製造能力を米国西部の需要に近づけることで地域のリードタイム短縮を支援する。

- 2026年4月:PCI Pharma Servicesは、10億米ドルを超える投資に支えられた米国の無菌充填・仕上げおよび薬剤・デバイス複合製品能力の大規模拡張を発表した。この拡張は主要拠点における統合包装・デバイス組立能力を強化し、コールドチェーンおよび検証済みの運用も必要とする規制対象・高複雑性の医薬品包装プログラムのアウトソーシング経路を後押しする。

- 2024年9月:Catalentは、生物製剤製造事業をNovo Holdingsに115億米ドルで譲渡する取引を完了した。この譲渡収入は包装自動化のアップグレード資金として位置付けられ、受託サービス事業全体でスループットの高いコンプライアンス重視の包装業務を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アウトソーシングされた受託包装および注文フルフィルメント業務から得られる第三者サービス収益を対象とし、包装デザインおよびパッキング業務から始まり、クライアント向けの倉庫保管、ピッキング、発送に至るまでを含む。

対象範囲の除外事項:ブランド所有者が運営する自社内包装ラインおよび自社内倉庫業務は、サービス市場価値から除外される。

セグメンテーション概要

- 包装材料別

- 紙および板紙

- プラスチック

- ガラス

- 金属

- 生分解性・堆肥化可能材料

- サービスタイプ別

- 包装デザインおよびプロトタイピング

- 契約包装

- パッケージテスト

- 倉庫保管およびフルフィルメント

- その他のサービスタイプ

- エンドユーザー別

- 食品

- 飲料

- 医薬品

- 家庭用品・パーソナルケア

- その他のエンドユーザー

- フルフィルメントチャネル別

- EコマースB2C

- B2B流通

- 小売補充

- 地理別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、根拠を示せる量と価格に関する最初の仮定を構築するために使用される。包装および物流活動の動向を把握するため、米国商務省センサス局の製造・貿易統計表、米国労働統計局の賃金統計、米国国際貿易委員会の貿易データ、Eurostatの構造的企業統計などの公的資料に依拠している。

また、包装、倉庫保管、注文フルフィルメントの実務を論じる業界団体や公式ポータル、例えばInstitute for Supply Managementや業界団体のページからの情報も確認し、その方向性を信頼できる報道と照合している。企業の年次報告書や投資家向け説明資料は、サービスミックスに関する表現やパススルー価格の存在を確認するために使用される。追加の背景情報として、企業財務・ニュースを対象とする有料サブスクリプション、特許データベース、および出荷単位の輸出入記録を選択的に参照した。上記に挙げたソースはあくまで例示であり、収集、検証、明確化のために他にも多数の公開文書やデータセットが使用された。

一次インタビューおよび調査

一次調査は、サービス範囲を検証し、契約の価格設定と更新の実態にモデルを根拠付けるために使用された。APAC、EMEA、南北アメリカ全域の包装サービスプロバイダー、フルフィルメント事業者、業界関係者、購買側の物流・業務担当リーダーと対話を行い、利用率、典型的な付加価値料金、地域別のASPの差異に関するギャップを埋める助けとなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:16% | APAC:40% |

| ミドルティア:44% | 機能/部門リーダー:28% | EMEA:34% |

| 中小規模プレイヤー:19% | マネージャー:56% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、最終用途の製造および商取引の流れにわたる観測可能な活動からアウトソーシング需要を再構築し、それを包装・フルフィルメントの対象可能なサービスプールへと絞り込むトップダウン構築から始まる。この合計値は、地域別のサンプル抽出されたプロバイダー収益チェックや、一般的な作業指示に対する量×ASPの単純な整合性チェックなど、選択的なボトムアップ近似値によって検証され、不一致が持続する場合には調整される。

モデルで使用される入力には、ピック・パック・シップ強度の需要代理指標としてのeコマース配送数の成長、包装を一般的にアウトソーシングする主要最終市場の製造出力動向、内製か外部委託かの判断を左右する労働コストの上昇、倉庫スペースおよび利用状況の指標、そして付加価値作業(例えばキッティング、ラベリング、試験)に影響する包装形態の変化が含まれる。直接的な入力が乏しい場合は、インタビューから導かれたガードレールを用いて範囲を設定し、その後地域間の相互検証を用いて絞り込むことで、外れ値が合計値を左右しないようにしている。

予測は、マクロ消費、フルフィルメントのスループット、労働・材料のパススルー条項によるASPの変動など、毎年容易に追跡できる主要な要因のショートリストに支えられたシナリオ分析を用いて作成される。シナリオの重み付けは専門家とともに検証され、最終予測が過度に楽観的または過度に慎重なものにならないようにし、最終数値はベースケースとして提示される。

データ検証と更新サイクル

結果は、独立した複数の指標間の三角測量を通じて検証され、その後、地域およびサービス強度別の予想範囲との分散チェックが行われる。ある地域のモデル化された成長率やASPの変動が異常に見える場合、アナリストは前提条件を再確認し、感度分析を再実行し、選定した回答者に再接触して、実際の市場変化が発生したかどうかを確認する。

最終承認の前に、モデルとナラティブは複数の審査工程を経て、計算論理、対象範囲の整合性、数値の一貫性が検証される。レポートは毎年更新され、主要な出来事が需要、価格、または運用上の制約に大きな変化をもたらした場合には中間更新が行われる。提供直前には、クライアントが利用可能な最新の見解を受け取れるよう、最終的な見直しが行われる。

Mordor Intelligenceの受託包装・フルフィルメントサービス市場規模と他社公表推定値との比較

受託包装・フルフィルメントサービスの公表市場規模は、企業が通貨換算、価格更新、対象範囲チェックを常に同じ方法で整合させているわけではないため、大きく異なって見えることがある。差異は、包装業務とフルフィルメント業務が一つの契約にまとめられている場合、プロバイダー収益がどのように扱われるかによっても生じる。

この差異は、更新頻度とASPの論理によって生じることが多く、労働費のパススルー、燃料サーチャージ、ピークシーズンの価格設定が、量が安定していてもサービス収益を変動させることがある。為替レートのより緊密な年次リセット、現場確認に基づいて更新された地域別ASP帯、そして段階的な異常値レビューが、Mordor Intelligenceを再現可能な2026年の需要・価格基準に一致させ続ける要因である。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 121.87 B (2026) | |

| 業界誌A | USD 84.80 B (2024) | 引用元の公表資料において、より早い年度と受託包装のみという枠組みに値を固定しており、これによりバンドルされたフルフィルメント収益が抜け落ち、後期のASP上昇を見落とす可能性がある。 |

| 業界レポートB | USD 72.40 B (2025) | より狭いサービスバンドルと異なる通貨換算のタイミングを使用しており、サーチャージやピークシーズンの影響を平滑化する、より緩やかな価格上昇の前提に依拠していると見られる。 |

この表は、差異の最大の要因が単一の需要指標ではなく、タイミングと対象範囲であることを示唆している。同じ対象範囲を適用し、価格更新を同一の基準年に合わせると、結果は通常、より狭い範囲に収束し、時間の経過とともに説明・追跡しやすくなる。

レポートで回答される主要な質問

契約包装およびフルフィルメントサービス市場は2031年までにどのくらいの速さで成長すると予想されますか?

契約包装およびフルフィルメントサービス市場は11.25%のCAGRで拡大し、2031年までに2,076.7億米ドルに達すると予測されています。

現在、コパッカーへの需要に最も貢献しているエンドユーザーカテゴリーはどれですか?

食品アプリケーションが2025年の収益の34.12%でトップとなっており、厳格な安全規制と即席食品フォーマットのブームによるものです。

なぜEコマースブランドは契約包装業者に頼るのですか?

大量の小包出荷量、破損軽減のニーズ、および差別化されたアンボクシング体験の重要性が、オンライン販売業者を自動化された最適サイズ化とパーソナライズドラベリングを備えた専門パートナーへと向かわせています。

契約包装業者が直面する最大の持続可能性の課題は何ですか?

拡大する拡大生産者責任(EPR)規制へのコンプライアンスが、材料トレーサビリティシステムとリサイクル可能または堆肥化可能な代替品への投資を推進しています。

アウトソーシング包装サービスで最も速く成長している地域はどこですか?

アジア太平洋地域は2031年まで13.28%のCAGRを記録すると予測されており、製造業の拡大、デジタルコマースの採用、および政府の近代化プログラムの支援に支えられています。

3PLは競争環境にどのような影響を与えていますか?

大手物流プロバイダーは倉庫内にロボットパックセルを追加し、統合された保管、包装、および出荷を提供することで、従来のコパッカーに能力の拡大を迫っています。

最終更新日: