フォーム・フィル・シール(FFS)包装機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

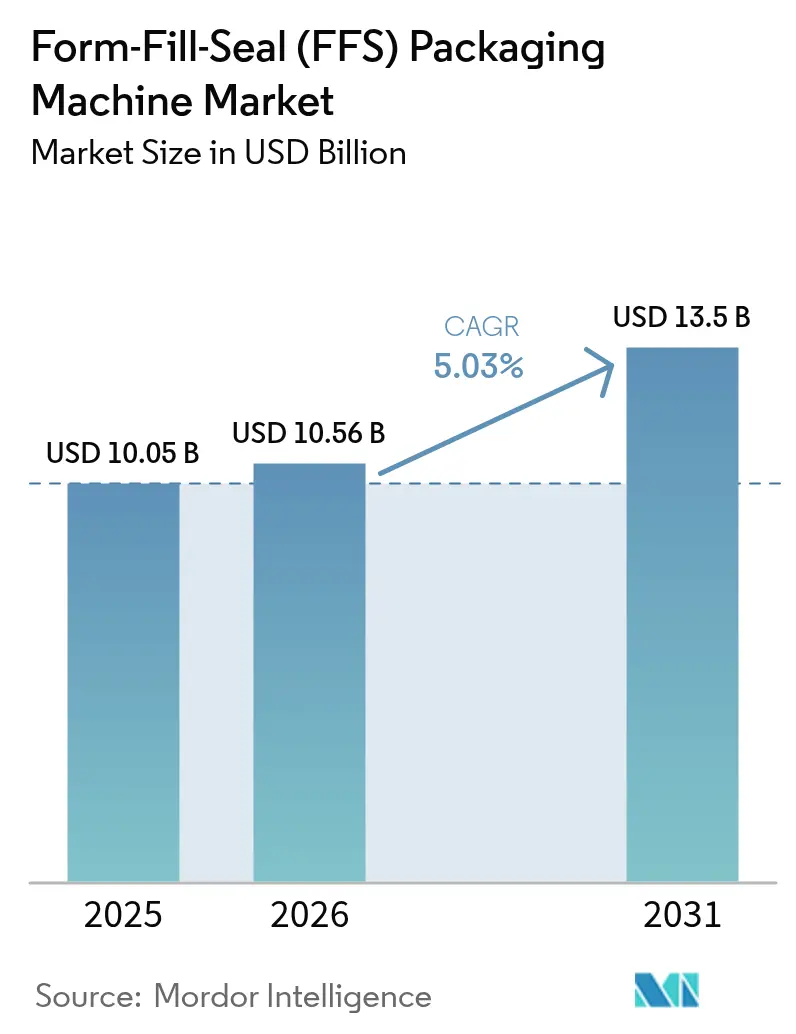

| 市場規模 (2026) | 10.56 十億米ドル |

| 市場規模 (2031) | 13.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

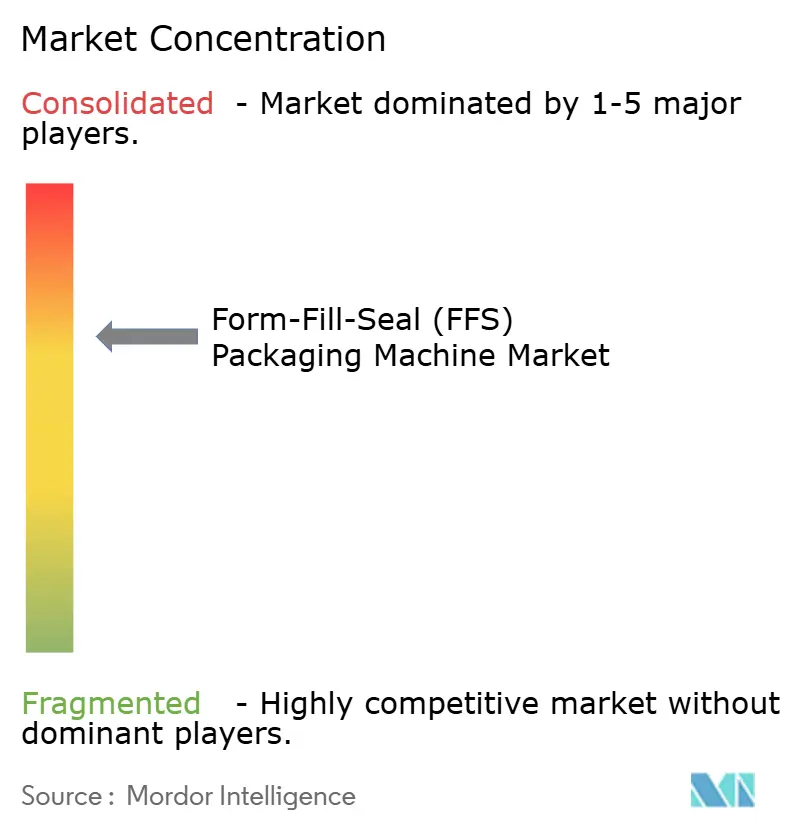

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフォーム・フィル・シール(FFS)包装機市場分析

フォーム・フィル・シール包装機市場規模は、2025年の100億5,000万米ドルから2026年には105億6,000万米ドルへと拡大し、2026年〜2031年の年平均成長率5.03%で2031年までに135億米ドルに達すると予測されています。自動化のアップグレード、無菌処理に対する規制上の圧力、持続可能性に関する規制が、医薬品、食品、および新興エンドユーザーセグメントにおける投資優先事項を再構築しています。エッジAI予知保全モジュールにより、計画外ダウンタイムが最大40%削減され、総所有コストが改善され、レガシー機器に対する代替需要が加速しています。一方、欧州における拡大生産者責任に関するより厳格な規制が、リサイクル可能なモノマテリアルフィルムへの急速な移行を促進し、機器仕様とツーリング要件を変化させています。OEMが価格ではなくデジタル機能で差別化を図る中、競争強度は中程度を維持しており、地域のサプライチェーンが通貨変動や資材コストの変動を緩和しています。

主要レポートのポイント

- 機器タイプ別では、縦型フォーム・フィル・シールシステムが2025年のフォーム・フィル・シール包装機市場シェアの57.83%を占めてリードしており、横型システムは2031年にかけて年平均成長率6.58%で拡大する見込みです。

- 自動化レベル別では、全自動ユニットが2025年のフォーム・フィル・シール包装機市場において売上シェアの71.85%を占め、同セグメントは人手不足とコンプライアンス需要の高まりを背景に2031年までの年平均成長率6.05%を記録しています。

- 材料適合性別では、ポリエチレンフィルムが2025年のフォーム・フィル・シール包装機市場規模の41.74%を占めており、持続可能性規制の強化に伴いバイオプラスチックおよびコンポスタブルフィルムは2026年〜2031年の年平均成長率6.74%で成長する見込みです。

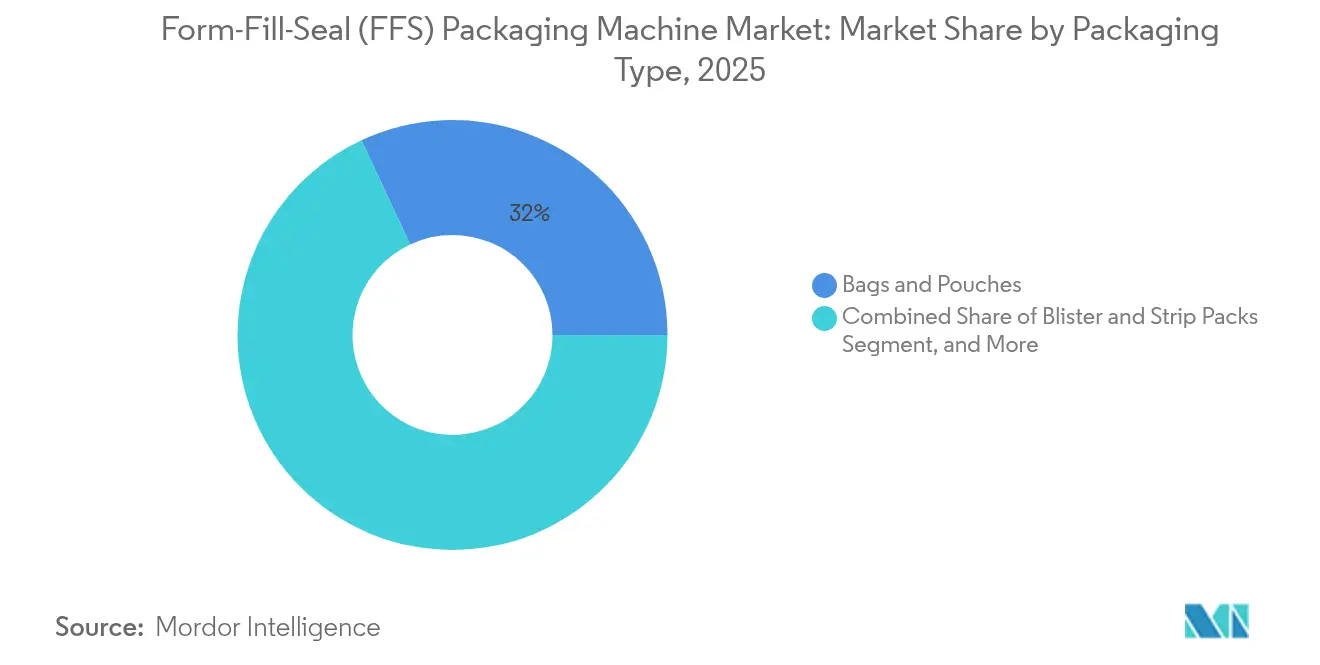

- 包装タイプ別では、バッグおよびパウチが2025年のフォーム・フィル・シール包装機市場規模の31.96%を占め、ユニットドース完全性に対する需要の高まりを背景にブリスターおよびストリップパックは2031年までの年平均成長率6.62%で成長しています。

- エンドユーザー産業別では、食品・飲料用途が2025年のフォーム・フィル・シール包装機市場の27.91%を占め、無菌フォーマットの拡大に伴い医薬品および生物製剤は2031年まで最速の年平均成長率6.66%を記録すると予測されています。

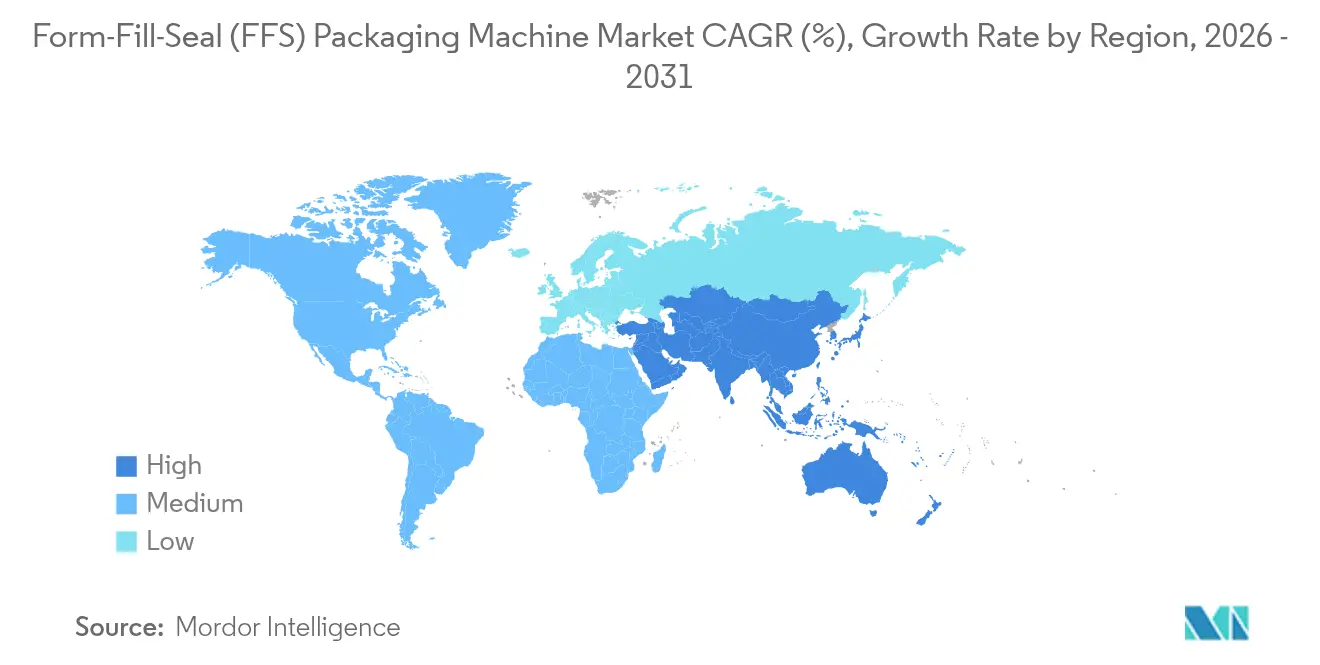

- 地域別では、アジア太平洋地域が2025年のフォーム・フィル・シール包装機市場において最大の39.75%のシェアを維持しており、中東・アフリカが2031年までの年平均成長率7.25%で最も急成長するクラスターとして台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフォーム・フィル・シール(FFS)包装機市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物製剤および細胞・遺伝子治療における無菌包装の需要増加 | +0.8% | 北米および欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| ペットフードおよび獣医用栄養補助食品ブランドの成長 | +0.6% | 北米および欧州に強みを持つグローバル | 短期(2年以内) |

| リサイクル可能なモノマテリアルフィルムへの持続可能性主導の移行 | +0.7% | 欧州先行、北米およびアジア太平洋地域が追随 | 長期(4年以上) |

| 低酸性レディ・トゥ・ドリンクコーヒーの新製品発売の急増 | +0.4% | グローバル、都市市場 | 短期(2年以内) |

| エッジAI対応の予知保全モジュール | +0.5% | 先進国市場が先行、新興市場が採用 | 中期(2〜4年) |

| FMCG(日用消費財)のオンデマンドカスタマイズ(後期段階の差別化) | +0.3% | グローバル、プレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生物製剤および細胞・遺伝子治療における無菌包装の需要増加

製薬メーカーは、高感受性の生物製剤および細胞・遺伝子治療薬の無菌性を維持するフォーム・フィル・シールシステムを拡大しています。使用準備済み容器は、従来の充填方式と比較して汚染リスクを50%低減し、バッチの手直しとスクラップを削減します。SyntegonのSynTiso液体充填ラインは、非接触搬送とリアルタイム粒子監視を使用して毎分600個の容器を処理し、OEMが欧州附属書1(Annex 1)の更新を機械設計に組み込む方法を実証しています。この設備投資の移行は北米と欧州で最初に勢いを増しましたが、規制の収束が加速するにつれてアジアの医薬品受託製造拠点にも広がっています。これらの設備は通常、アイソレーター技術とインラインビジョン検査を組み合わせ、バリデーションサイクルを短縮し、FDAおよびEMAの監査対応を容易にします。生物製剤の高スループット化は、より高速なシステムへの反復注文に結びつき、主要サプライヤーのアフターマーケット部品およびサービスのバックログを強化しています。

ペットフードおよび獣医用栄養補助食品ブランドの成長

ペットの人間化トレンドにより、風味揮発成分と活性栄養補助成分を保持する小分けパウチを必要とするプレミアムおよび治療用ペットフードの新製品発売が急増しています。特殊な栄養補助食品パックは、精密投与とシール完全性のために子供が開けにくいクロージャーと改ざん防止機能を義務付けており、サーボ駆動の横型フォーム・フィル・シール構成が有利です。頻繁なレシピ変更により、製造業者はHMIプリセットによるツールレス段取り替えとレシピアップロードを可能にする機器を求め、短納期生産のダウンタイムを短縮しています。北米および欧州の共同包装業者がこの需要を牽引していますが、可処分所得とペット普及率の上昇に伴い、ブラジル、韓国、インドの都市部でも同様のパターンが生まれています。OEMは、季節的な需要ピーク時の稼働時間を保証するリモートサポート契約と合わせてレシピ管理ソフトウェアを提供することで対応しています。その結果、数量成長がインストールベースの更新を促進し、コンバーターが半自動ラインから統合リーク検出機能を備えた全自動プラットフォームへとアップグレードしています。

リサイクル可能なモノマテリアルフィルムへの持続可能性主導の移行

欧州の拡大生産者責任法により、既存の路側リサイクルストリームに対応できるモノポリオレフィンラミネートへの関心が急速に高まっています。フレキシブルシーリングジョーの研究では、これらのフィルムがより低い温度でシールされ、エネルギー使用量を削減しながらバリア性能を維持することが示されています。機器の改造は現在、より狭い熱的ウィンドウを補正する特殊な成形カラーとマルチゾーンヒーターに集中しています。パーソナルケアおよびスナック分野のブランドオーナーは2027年までにモノマテリアル構造へ完全移行しており、大西洋両岸の共同包装業者はすべてのSKUを再資格取得させる必要があります。学習曲線効果が、商業規模への移行を短縮するフィルムサプライヤーと機械OEMとの共同試験を促進しています。グローバルなリサイクル可能性ガイドラインに準拠することで、コンバーターは多層フィルムに対する将来の炭素税にも対応でき、既存のインストールベース内での代替注文を倍増させます。

エッジAI対応の予知保全によるダウンタイム削減

埋め込みセンサーとエッジアナリティクスが、パイロットプロジェクトからプレミアムフォーム・フィル・シールモデルの標準仕様へと移行しつつあり、振動、温度、トルクの継続的な監視が可能となっています。機械学習アルゴリズムがライブデータを過去のベースラインと照合し、軸受の摩耗や芯ズレを壊滅的な故障の数時間前に検知します。ユーザーは計画外停止を最大40%削減し、予備部品在庫を15%削減したと報告しており、完全自動化のビジネスケースを強化しています。クラウド接続ダッシュボードによりOEMの技術者が診断データを参照でき、リモート修理を容易にし、技術者の派遣コストを削減します。早期採用者は通常、医薬品や大量生産スナックのメーカーですが、OEMは現在、中堅包装業者向けにサブスクリプションベースのモデルを提供し、予知的洞察へのアクセスを民主化しています。この技術の普及は、より長い償却サイクルとプレミアムサービス収益を支援し、OEM間の競争をハードウェアのみからソフトウェアエコシステムへと誘導しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低密度製品への不経済性 | -0.4% | グローバル、特に新興市場 | 長期(4年以上) |

| 高度サーボシステムに対する熟練労働者不足 | -0.6% | 先進国市場から新興国経済へ拡大 | 短期(2年以内) |

| ポリマー樹脂価格の変動性 | -0.5% | グローバル、サプライチェーン依存 | 短期(2年以内) |

| 多層フィルムに対する炭素税制度の強化 | -0.3% | 欧州先行、グローバルへ拡大 | 中期 |

| 情報源: Mordor Intelligence | |||

低密度製品への不経済性

フォーム・フィル・シールシステムは、嵩密度が0.3 g/cm³未満の粉末や押し出しスナックを扱う場合に不利な経済性に直面します。これは、単位重量あたりのフィルム消費量が急激に増加するためです。材料費が製品価値の15%を超える可能性があり、価格感応度の高い途上国市場では利益率を侵食します。段ボールや織布袋の代替品が棚でのアピール力は低下するものの、1キログラムあたりのコストが低い場合があり、地域のブランドオーナーがフォーム・フィル・シールラインの設備投資を先送りするケースもあります。OEMは側面シームを排除し垂直ピッチを最適化する管状設計を導入することで障壁に取り組んでいますが、樹脂価格と通貨変動がEBITを圧迫する地域では採用が依然として低調です。その結果、この抑制要因は低密度の主食に依存する新興経済国における機器代替の総量に長期的な下方圧力をかけています。

高度サーボシステムに対する熟練労働者不足

北米および西欧の高自動化工場では、メカトロニクス技術者の欠員率が25%を超え、試運転スケジュールの遅延と保守予算の増大が続いています。レガシー技術者の退職と職業訓練プログラムのデジタルカリキュラムへの対応の遅れにより、労働力不足は拡大しています。高度なフォーム・フィル・シールプラットフォームは現在、拡張現実オーバーレイとガイド付き保守アプリを統合していますが、これらのサポートツールはサーボ調整やPLCトラブルシューティングに対する希少な人的専門知識を完全に補うことはできません。OEMは地域のアカデミーやバーチャルツインシミュレーターを運営してトレーニングを加速させていますが、共同包装業者間の引き抜き行為が離職を持続させています。この制約により、一部の中堅企業では好ましいROIモデルにもかかわらず、予定よりも長く半自動設備を維持することになり、近期的なユニット成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:縦型フォーム・フィル・シールの優位性に横型フォーム・フィル・シールが挑戦

縦型システムは2025年のフォーム・フィル・シール包装機市場の57.83%を占め、粒状食品、粉末、工業製品における汎用性を発揮してリードしています。横型機のフォーム・フィル・シール包装機市場規模は、医薬品および高バリアスナック用途が平坦なウェブ形状による均一な熱分布を好むため、2031年にかけてより速い年平均成長率6.58%で拡大する見込みです。有限要素解析で最適化された成形カラーがVFFS(縦型フォーム・フィル・シール)のシール品質を向上させ、シール部への製品混入欠陥を軽減してリーダーシップを維持しています。一方、HFFS(横型フォーム・フィル・シール)構成は、付属書1(Annex 1)改訂に対応したよりクリーンな製品経路と非接触搬送を実現し、プレミアムな医薬品充填セグメントの移行を促しています。多国籍ブランドは、主流SKUにVFFSを導入しながら付加価値フォーマットにHFFSを活用するデュアルフリート戦略を採ることが多いです。

採用の選択は、純粋なコストよりも衛生クラス、包装スタイル、ラインスピード目標によって決まります。HFFSリールは通常より高いバリアコーティングを持ち、より薄いゲージで棚寿命の同等性を実現し、材料コストの不利を部分的に中和します。両フォーマットにわたるオペレーターのクロストレーニングは依然として課題であり、OEMは学習曲線を下げる共通のHMIフレームワークに取り組んでいます。その結果、VFFSの優位性は2031年にかけて若干低下するものの、アジアでのサシェ需要の拡大に伴い絶対的な出荷量は増加しています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

自動化レベル別:完全自動化が浸透

全自動ラインは、労働力不足と厳格な衛生要件が非接触操業への購買意思決定を傾けたことで、2025年に71.85%の売上を獲得しました。このセグメントは稼働時間契約を保証するエッジAI診断に支えられ、フォーム・フィル・シール包装機市場全体を年平均成長率6.05%で上回る成長を示します。半自動ラインは、設備投資の制約と小ロットサイズが支配的な特殊ラインや途上国のSMEで存続しています。しかし、モジュール式の制御アーキテクチャにより段階的なアップグレードが可能となり、ユーザーは全面的な代替なしに計量器、ピック・アンド・プレイスロボット、サーボ軸を後付けできるようになっています。

IoTダッシュボードは工場管理者が継続的改善ボーナスの正当化に活用するOEE(総合設備効率)指標を提供し、経営陣の支持を確固たるものにしています。さらに、Eコマースのサイズ制約は閉ループモーション制御によってのみ達成可能な寸法の一貫性を求めており、上位移行をさらに促しています。それでも、製品の変動性がカメラベースの検査に挑戦をもたらす農産物の大量一括品では、手動ローディングおよびバッギングの残存サービス可能市場が存続しています。

材料適合性別:バイオプラスチックがポリエチレンに挑戦

ポリエチレンは2025年に41.74%のシェアを維持し、世界的な樹脂の入手可能性と確立されたヒートシール温度域に支えられています。バイオプラスチックフィルムに関連するフォーム・フィル・シール包装機市場規模は、法規制がリサイクル可能またはコンポスタブルなソリューションを義務付けるにつれて2031年にかけて年平均成長率6.74%で拡大する見込みです。モノポリオレフィンおよび紙ベースのラミネートは、改造された成形セットとマルチゾーンシーリングバーを必要とし、改造収益を促進します。スナックおよびパーソナルケアSKUにおける先行採用者の事例では、シール温度が5〜10℃低下し、エネルギー消費量の削減とバッグの歪みリスクの縮小が文書化されています。

しかし、認定コンポスタブル樹脂の供給継続性は需要に追いつかず、製品発売のタイムラインにリスクをもたらしています。機器メーカーはフィルム押出業者やコンバーターとのコンソーシアムを結成し、シーリングプロファイルライブラリを共同開発して工場受け入れ試験を短縮しています。薄肉化は現在持続可能性目標と交わりますが、過度な薄肉化はバリア完全性を脅かし、サーボ圧力制御による精密ヒータープロファイリングの重要性を強調しています。

包装タイプ別:特殊フォーマットが加速

バッグおよびパウチは2025年のセグメント売上の31.96%を占め、フィルムと製品の比率が優れるシリアル、菓子、肥料パックで支持されています。ブリスターおよびストリップパックは基準規模は小さいものの、生物製剤、プロバイオティクス、高付加価値機能性食品がユニットドースレジメンを採用するにつれて年平均成長率6.62%を記録する見込みです。スティックパックとサシェは利便性と精密投与の橋渡しをし、新しいサーボ軸設計では毎分400パック以上の漸増的なラインスピードを実現しています。無菌ボトルとアンプルは、バリアポリプロピレンを熱成形し、インラインで滅菌し、1回のパスでコンテナを切断するフォーム・フィル・シールプラットフォームから次第に生産され、下流のデパレタイジングを回避しています。

持続可能性の観点からトレイおよび蓋材の革新もさらに推進されており、紙繊維トレイと低ゲージポリエチレン蓋材フィルムのヒートシールがヨーグルトおよび乳製品デザートで試験されています。CGI(コンピューターグラフィックスイメージング)駆動の設計ツールがコンバーターによるコーナー折り畳みストレスのシミュレーションを支援し、リサイクル可能な紙・ポリ構造におけるき裂伝播を最小化しています。したがって、包装タイプの多様化がラインエクステンションの持続的な推進力として機能しています。

注記: 各セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医薬品が急成長

食品・飲料は2025年に27.91%のシェアを維持し、主食品と衝動買いスナックへの継続的な需要に支えられています。医薬品および生物製剤は、医薬品受託開発・製造機関が高活性パイプラインを拡大するにつれて、フォーム・フィル・シール包装機市場における無菌フォーマットのシェアを高めながら、2031年にかけて年平均成長率6.66%で拡大する見込みです。獣医用栄養補助食品とプレミアムペットフードは二桁の成長を示し、プレミアムな小売価格設定によりフレキシブルフォイルコストを吸収しています。ホームおよびパーソナルケアメーカーは、濃縮クレンザー向けに溶解性ストリップフォーマットに注目し、複数レーンのスティックパックラインへの設備投資を振り向けています。

建設用化学品や種子コーティングを含む産業用バルク品は、多段ヒートシールにより落下衝撃への耐性を確保する重量ガセット袋を好みます。このようなエンドユーザーの多様性は、プラットフォームの適応性を強調し、滅菌可能なステンレス鋼モジュールから堅牢なIP定格エンクロージャーまで、OEMのサービス多様性を強化しています。

地域分析

アジア太平洋地域は2025年のフォーム・フィル・シール包装機市場において最大の39.75%のシェアを維持しており、中国、インド、ベトナムにわたる都市部の消費拡大と輸出志向の製造基盤に牽引されています。インドにおける国産医薬品生産への政策インセンティブと中国における自動化への税制優遇が新たな生産能力を促進し、タイやインドネシアからのスナック輸出の増加が中速ライン需要を加速しています。国内のフィルム押出クラスターが迅速なサプライループを実現し、輸入消耗品に対する通貨リスクを緩和しています。

北米と欧州は、高精度および持続可能な包装アジェンダを通じて技術的リーダーシップを維持しています。両地域は新設ではなく更新サイクルに従事しており、米国のオペレーターは人手の入れ替わりを相殺するためにエッジAI改造とロボティクスに投資し、欧州の工場はモノマテリアル適合性と省エネヒーターへの設備投資を配分しています。両地域の成熟した規制枠組みが、付属書1(Annex 1)準拠のアイソレーターとリアルタイムリリーステストを加速し、専門OEMに対してプレミアムマージンを固定化しています。

中東・アフリカは、サウジアラビア、エジプト、南アフリカの地域医薬品ハブがジェネリック医薬品の国産化を進めるにつれて、2031年にかけて年平均成長率7.25%で最も急成長するクラスターとして台頭しています。コールドチェーン物流のインフラ整備が無菌パウチングラインへの追加需要を呼び込み、可処分所得の上昇が包装スナックとRTD(レディ・トゥ・ドリンク)コーヒーの発売を支援しています。機器サプライヤーは、地域の技能人材の不足を補うために、オペレータートレーニングとアフターセールス在庫管理を含むターンキーサポートを通じて受注を獲得しています。総じて、地域の多様化が循環的な変動を緩衝し、フォーム・フィル・シール包装機市場にバランスの取れたグローバル成長の軌道を与えています。

競争環境

フォーム・フィル・シール包装機市場は中程度の集中度を示しており、上位5社のOEMがグローバル売上のおよそ55〜60%を占めています。SyntegonやIMA、Marchesiniなど欧州メーカーが、GMP認定ステンレス鋼ポートフォリオで医薬品および無菌ニッチを支配しています。米国を拠点とするProMachおよびBarry-Wehmillerは、モジュール統合と強力なアフターマーケットサービスを強調し、北米シェアを固めています。フォーシャンCoretampなどの中国メーカーは、魅力的な価格でエントリーレベルの自動化をバンドルすることで大量のスナックや調味料の受注を獲得しています。

戦略的な軌道はデジタル化を中心に展開しており、主要企業は予知保全と部品在庫最適化をバンドルしたサブスクリプションベースのアナリティクスプラットフォームを展開しています。成形カラー形状とシーリングバーのマイクロテクスチャに関する特許出願は機械的革新を示しているものの、競争上の優位性はますます、総合設備効率(OEE)指標を向上させるソフトウェアエコシステムに基づいています。M&Aの動向は垂直統合型の動きに向かっており、例えばフィルムサプライヤーが機械メーカーを買収してリサイクル可能構造に対するクローズドループ試験を提供するケースがあります。

地域のアフターセールスフットプリントが主要な差別化要因となっており、予備部品のリードタイムがOEEに影響します。イタリアのOEMは地域パートナーシップを活用して重要な予備部品をドバイとシンガポールにステージングし、通関遅延を最小化しています。一方、米国企業はクラウドベースのデジタルツインを構築し、SKU段取り替えのためのライン・シミュレーション・スタディを可能にし、プロジェクトサイクルを短縮しています。その結果、市場リーダーシップは単純な規模ではなく技術力によって決まり、中程度の集中度が維持されています。

フォーム・フィル・シール(FFS)包装機業界リーダー

Syntegon Technology GmbH

ProMach Inc.

SACMI Imola S.C.

Winpak Ltd.

Mespack S.L.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Syntegonは、Pharmatag 2025においてSynTiso液体医薬品充填ラインのコンセプトを発表し、毎分600個の容器スループットのために非接触懸架搬送とリアルタイム粒子監視を統合しました。

- 2025年4月:Graphic Packaging InternationalとMother Parkers Tea and Coffeeが、入荷トラック量を94%削減し複合バッグと比べてプラスチックを50%削減するBoardio板紙缶を導入しました。

- 2025年3月:上海で開催されたWEPACK 2025は、7つの共同開催ショーにわたって知的・持続可能な包装を特集し、140,000 m²、1,500社の出展者に拡大しました。

- 2024年12月:Westrock Coffeeがアーカンソー州コンウェイに3本の自動化RTDラインを設置し、6ヶ月の冷蔵棚寿命のためのPET ESLラインが含まれています。

グローバルフォーム・フィル・シール(FFS)包装機市場レポートの範囲

フォーム・フィル・シール(FFS)機械は、成形、充填、シールを含む包装プロセス全体を1回の操作で完了する包装機械の一種です。これらの機械は主に縦型フォーム・フィル・シール(VFFS)と横型フォーム・フィル・シール(HFFS)の2つのバリアントがあります。後者には、フローラッパー、サシェ機、ブリスターパック機、四方シール機、熱成形充填シール機など、さまざまな横型機械が含まれます。FFS機械はロールから包材を引き出し、成形した後にシールすることで機能します。その後、成形されたバッグまたはパックが充填、シールされ、最終的に切断されます。

フォーム・フィル・シール(FFS)包装機市場は、機器タイプ(縦型フォーム・フィル・シール機器および横型フォーム・フィル・シール機器)と地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 縦型フォーム・フィル・シール(VFFS) |

| 横型フォーム・フィル・シール(HFFS) |

| 全自動 |

| 半自動 |

| ポリエチレン(PE)フィルム |

| ポリプロピレン(PP)フィルム |

| バイオプラスチックおよびコンポスタブルフィルム |

| アルミニウムラミネートおよびバリアフィルム |

| バッグおよびパウチ |

| サシェおよびスティックパック |

| 無菌ボトルおよびアンプル |

| ブリスターおよびストリップパック |

| その他の包装タイプ |

| 食品・飲料 |

| 医薬品および生物製剤 |

| ペットフードおよび獣医用 |

| ホームおよびパーソナルケア |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 機器タイプ別 | 縦型フォーム・フィル・シール(VFFS) | ||

| 横型フォーム・フィル・シール(HFFS) | |||

| 自動化レベル別 | 全自動 | ||

| 半自動 | |||

| 材料適合性別 | ポリエチレン(PE)フィルム | ||

| ポリプロピレン(PP)フィルム | |||

| バイオプラスチックおよびコンポスタブルフィルム | |||

| アルミニウムラミネートおよびバリアフィルム | |||

| 包装タイプ別 | バッグおよびパウチ | ||

| サシェおよびスティックパック | |||

| 無菌ボトルおよびアンプル | |||

| ブリスターおよびストリップパック | |||

| その他の包装タイプ | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 医薬品および生物製剤 | |||

| ペットフードおよび獣医用 | |||

| ホームおよびパーソナルケア | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のフォーム・フィル・シール包装機市場の規模はどのくらいですか?

105億6,000万米ドルと評価されており、2031年までに135億米ドルに達すると予測されています。

医薬品分野での新規機器注文の推進要因は何ですか?

生物製剤および細胞・遺伝子治療の無菌製造には付属書1(Annex 1)準拠のラインが必要であり、無菌フォーム・フィル・シール機への需要が高まっています。

最も急速に成長している地域はどこですか?

中東・アフリカは医薬品および消費財の生産能力拡大により、2031年にかけて年平均成長率7.25%で成長すると予測されています。

フォーム・フィル・シール包装機市場で最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がフォーム・フィル・シール包装機市場で最大の市場シェアを占めています。

持続可能性目標は材料の選択にどのような影響を与えていますか?

ブランドオーナーは多層バリアフィルムからリサイクル可能なモノポリオレフィンまたは紙ラミネートへ移行しており、新しいシーリングプロファイルに対応した機器改造を促しています。

エッジAIは保全においてどのような役割を果たしていますか?

組み込みアナリティクスにより計画外ダウンタイムが最大40%削減され、自動化ラインのOEE(総合設備効率)が向上し、総所有コストが低下しています。

なぜ労働力の確保が抑制要因となっているのですか?

高度サーボシステムの技術者不足により試運転が遅延し、特に北米と欧州において保守コストが上昇しています。

最終更新日: