トランスサイレチンアミロイドーシス治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

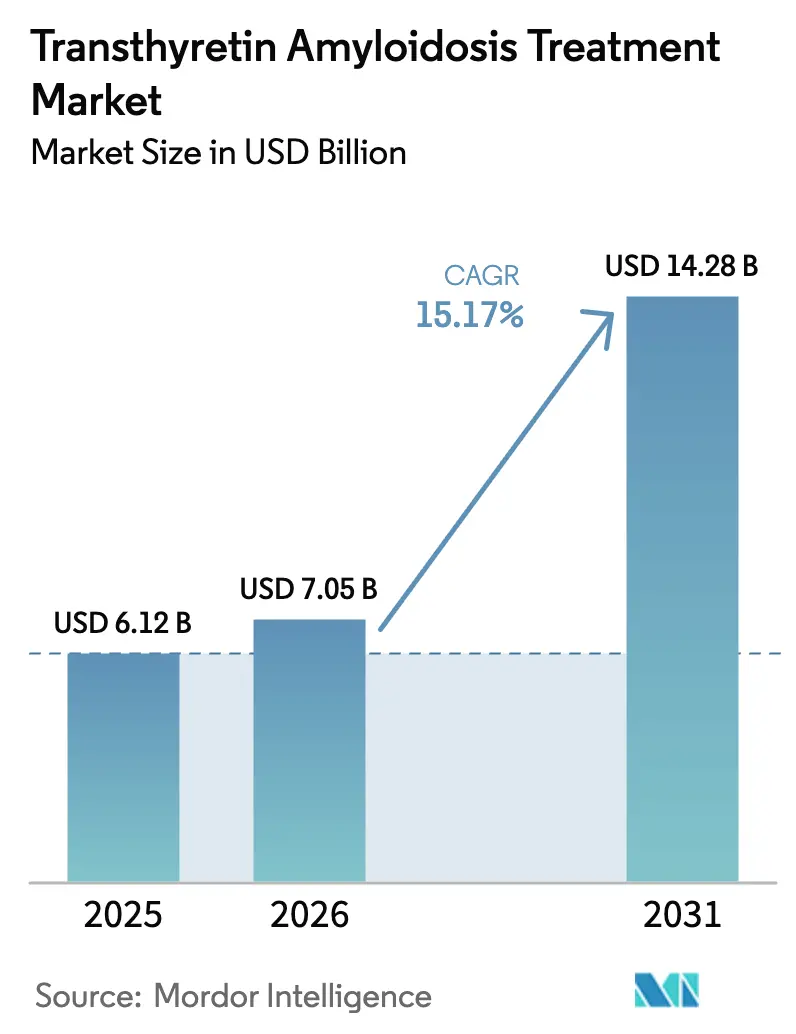

| 市場規模 (2026) | 7.05 十億米ドル |

| 市場規模 (2031) | 14.28 十億米ドル |

| 成長率 (2026 - 2031) | 15.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスサイレチンアミロイドーシス治療市場分析

トランスサイレチンアミロイドーシス治療市場規模は、2025年の61億2,000万USDから2026年には70億5,000万USDに成長し、2026年~2031年のCAGR 15.17%で2031年までに142億8,000万USDに達すると予測されています。

この成長は、疾患修飾薬に対する規制当局の迅速な承認、支払者によるカバレッジの拡大、およびAI対応スクリーニングプラットフォームによる早期発見を反映しています。アコラミジスなどの新規安定化剤やブトリシランなどの次世代サイレンサーは、心血管死亡および入院を減少させ、一方で単回投与CRISPRインターベンションは治癒の可能性を示しています。駆出率が保たれた心不全を有する高齢化人口と、心臓病学ガイドラインへのアミロイドーシスマーカーの追加が、診断患者プールをさらに拡大しています。北米が採用をリードしていますが、日本、中国、オーストラリアが承認と国内製造能力を加速させるにつれ、アジア太平洋地域が最も急速な拡大を示しています。

主要レポートのポイント

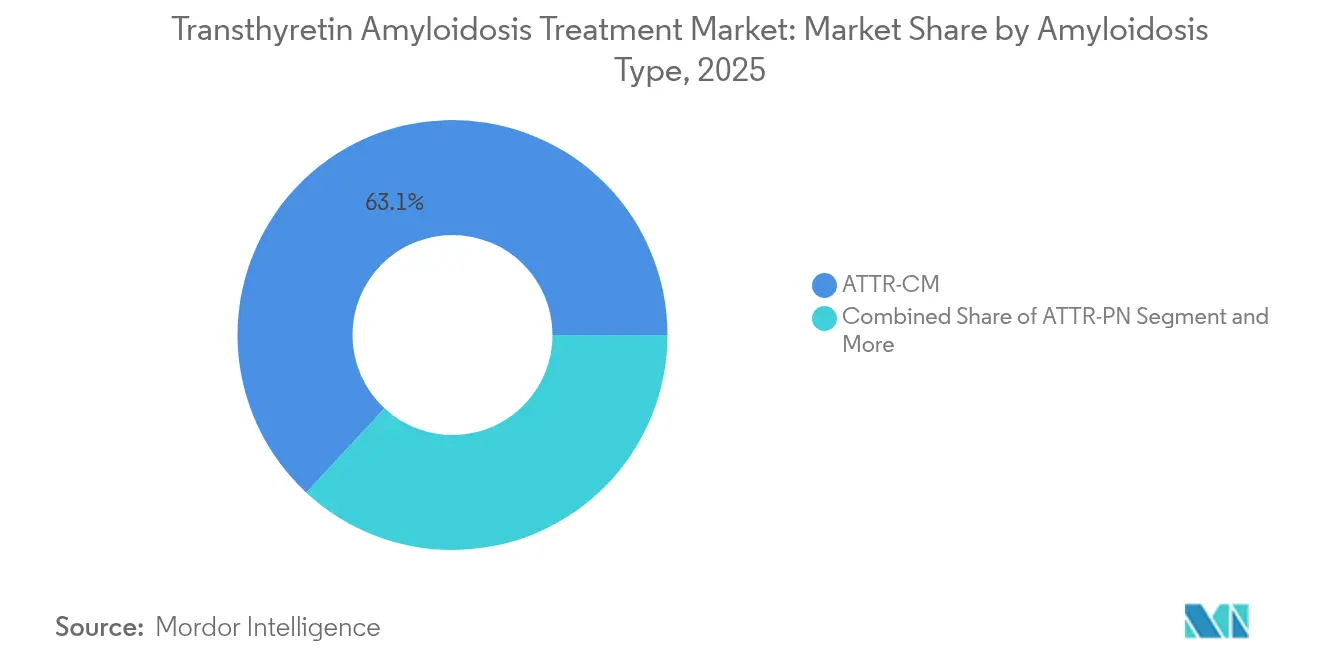

- アミロイドーシスタイプ別では、心臓症状(ATTR-CM)が2025年のトランスサイレチンアミロイドーシス治療市場シェアの63.10%を占め、一方で多発神経障害型は2031年までにCAGR 28.12%で拡大する見込みです。

- 治療クラス別では、安定化剤が2025年のトランスサイレチンアミロイドーシス治療市場規模の52.95%を占め、サイレンサーは2031年までにCAGR 29.60%で成長する見込みです。

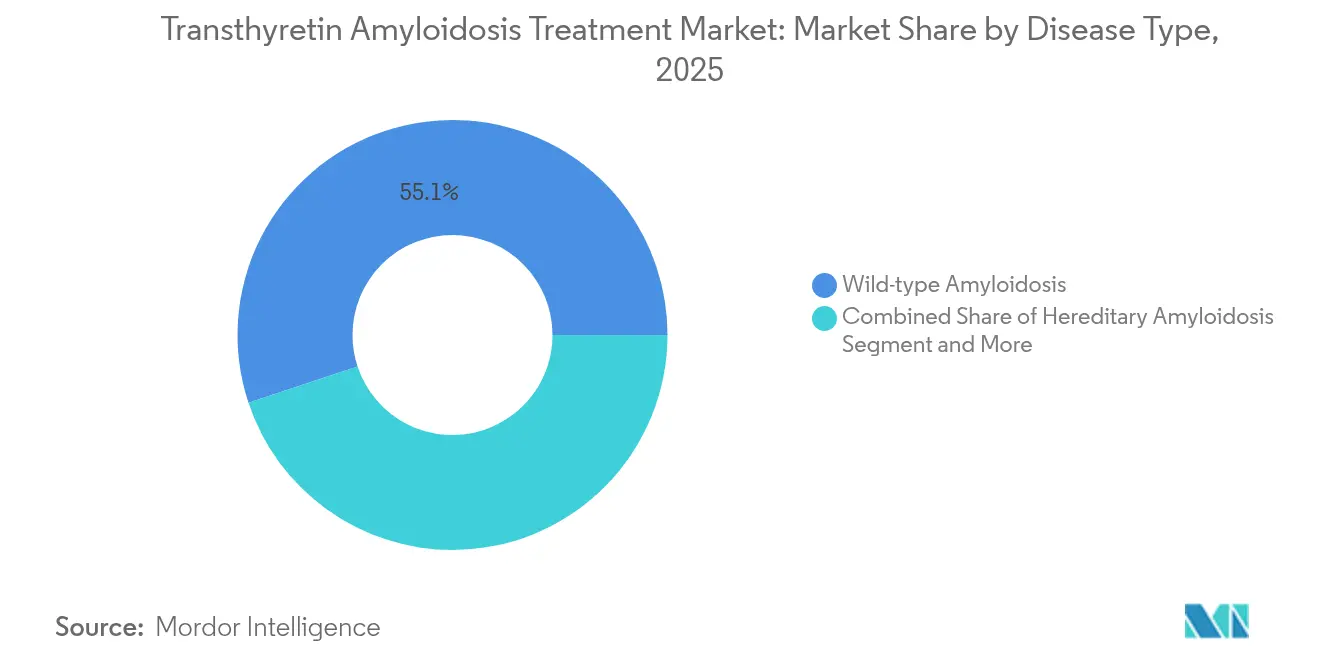

- 疾患タイプ別では、野生型が2025年の収益の55.10%を占め、遺伝子検査の普及拡大により遺伝性型がCAGR 31.40%で加速しています。

- 流通チャネル別では、病院薬局が2025年の売上の67.45%を支配し、専門チャネルは2031年までにCAGR 28.55%で拡大しています。

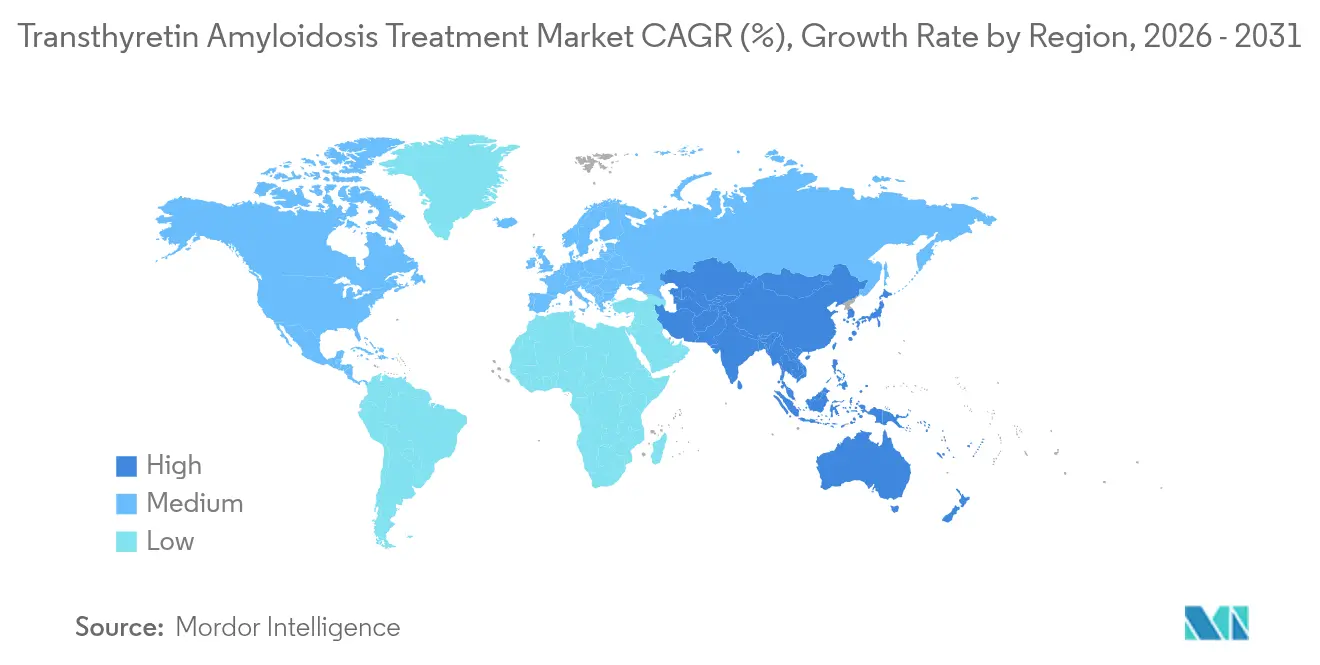

- 地域別では、北米が2025年の収益の47.20%を占め、アジア太平洋地域は世界最速のCAGR 18.20%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のトランスサイレチンアミロイドーシス治療市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口とHFpEF有病率の急増 | +3.2% | 世界規模、北米および欧州に集中 | 長期(4年以上) |

| 疾患修飾薬の規制承認 | +4.1% | 北米、欧州、日本 | 中期(2年~4年) |

| 臨床試験パイプラインの強化(RNAサイレンサー、遺伝子編集) | +2.8% | 世界規模、米国および欧州連合の規制経路が主導 | 長期(4年以上) |

| センターおよびアドボカシーグループを通じた疾患認知の向上 | +1.9% | 世界規模、先進市場での早期利益 | 中期(2年~4年) |

| AI対応心エコー図スクリーニングツール | +1.5% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 心不全ガイドライン・償還へのATRRマーカーの追加 | +2.3% | 北米、欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

疾患修飾薬の規制承認

2024年~2025年の3つの重要な承認がトランスサイレチンアミロイドーシス治療市場を再定義しました。米国食品医薬品局(FDA)は2024年11月にアコラミジスを承認し、第3相試験でプラセボと比較して死亡および入院が42%減少したことが示されました[1]米国食品医薬品局、「FDAがトランスサイレチン介在性アミロイドーシスによる心疾患の治療薬を承認」、fda.gov。ブトリシランは2025年3月に続き、655名の患者において全死因死亡率を36%低下させました。欧州は2025年11月にアコラミジスを承認し、日本は2025年3月に承認し、ほぼ同時に世界的なアクセスが実現しました。これらの決定はタファミジスの独占を終わらせ、価格競争を導入し、異なる疾患ステージに対する機序の多様性を広げます。

臨床試験パイプラインの強化(RNAサイレンサー、遺伝子編集)

CRISPRイノベーションが加速し、InteliaのNTLA-2001単回投与は72名の参加者において28日目に平均血清TTRを91%低下させました。AlnylampのヌクレシランはCAGR 96%のピーク低下を半年ごとの投与で達成し、より長時間作用型のレジメンを先導しました。Intelliaの765名の患者を対象としたMAGNITUDE第3相試験は、初の重要なin vivo遺伝子編集試験となり、NeuroimmuneのALXN2220第3相試験はアミロイド除去を導入します。パイプラインの幅広さは、疾患表現型、変異、およびステージに合わせた精密治療アルゴリズムを支援します。

センターおよびアドボカシーグループを通じた疾患認知の向上

国際レジストリにより、高リスク心不全コホートにおけるATTR-CM有病率が以前の推定値から18%に上昇したことが明らかになりました。メイヨークリニックは31,000件以上の心エコー図の1.25%で心臓アミロイドーシスを検出しました[2]米国心臓病学会、「アコラミジスの有効性と安全性」、acc.org。2024年に発表されたコンセンサスガイドラインは、両側手根管症候群患者における定期スクリーニングを推奨しており、そのうち13.4%がATTR-CMを有していました。BridgeBioのTRACE-AIネットワークは医療システム全体に機械学習ツールを展開し、専門医への紹介を超えた症例発見を増加させています。早期発見は治療可能な患者集団を拡大し、市場成長を持続させます。

AI対応心エコー図スクリーニングツール

AIモデルは現在、通常の心電図において91.1%のAUCで心臓アミロイドーシスを検出します。Pfizerの病院ベースの展開は、大規模な自動画像解析を促進し、確認スキャンの候補者を特定します。PANES-HF試験では、AIと組み合わせた初心者心エコー図が84.6%の感度と91.4%の特異度をもたらすことが記録されました。多施設アルゴリズムは心臓シンチグラフィーの解釈を標準化し、読影者間のばらつきを最小化します。これらの進歩により、診断の遅延が8.6年から数ヶ月に短縮され、トランスサイレチンアミロイドーシス治療市場が拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超高額の治療費 | -2.8% | 世界規模、新興市場で深刻 | 長期(4年以上) |

| 非特異的症状による診断不足 | -3.1% | 世界規模、アジア太平洋地域およびラテンアメリカで顕著 | 中期(2年~4年) |

| RNA療法の製造能力の限界 | -1.9% | 世界規模、サプライチェーンは米国および欧州に集中 | 短期(2年以内) |

| 支払者による事前承認とコスト抑制圧力 | -2.4% | 北米、欧州 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

超高額の治療費

タファミジスの年間定価は225,000USDを超え、アコラミジスは244,000USDを超え、最もコストの高い心血管薬の一つとなっています。価値に基づくフレームワークを採用する医療システムは予算を正当化するために実世界のアウトカムデータを要求し、保険会社はプレミアム薬剤をカバーする前に段階的治療ルールを課しています。これらの経済的要因は低所得地域での普及を制限し、交渉による割引がアクセスを拡大しない限り、市場全体の勢いを抑制する可能性があります。

非特異的症状による診断不足

世界中で患者の最大80%が未診断のままです。野生型疾患は筋骨格系または自律神経症状を呈することが多く、疑いが遅れます。欧州のセンターでは高リスク心不全クリニックで24%の有病率を検出しているのに対し、北米では5%であり、認知度のばらつきが浮き彫りになっています。生検確認症例の5%では骨シンチグラフィーが陰性であり、侵襲的生検が必要となります[3]希少疾患オルファネットジャーナル、「心臓取り込みにおける骨シンチグラフィーの限界」、ojrd.com。教育とAI駆動の診断がこのギャップを縮小することが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アミロイドーシスタイプ別:心臓症状が市場リーダーシップを牽引

ATTR-CMは2025年の収益の63.10%を生み出し、検証済みのシンチグラフィーおよび心エコー図経路と強固な心臓病学ネットワークに支えられています。心臓表現型のトランスサイレチンアミロイドーシス治療市場規模は、安定化剤とサイレンサーの両方からの死亡率低下データに支えられ、二桁のCAGRで進展すると予測されています。ATTR-PNは規模は小さいものの、ブトリシランとエプロンテルセンがより広い神経内科適応症を獲得するにつれ、28.12%の軌道にあります。

混合表現型症例は増加する臨床サブセットを形成しており、複合臓器標的戦略を促しています。THAOSレジストリのエビデンスは、高用量タファミジスが心臓優位患者において神経学的安定性をもたらすことを示しており、個別化投与を示しています。通常の整形外科手術中に心臓患者の22%で検出される早期手根管症状は、表現型横断的スクリーニングのトリガーとして機能します。継続的な表現型の精緻化がトランスサイレチンアミロイドーシス治療市場における層別化された需要を持続させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療法別:サイレンサーイノベーションの中で安定化剤が優位を維持

安定化剤は2025年に52.95%の収益シェアを維持し、1日1回経口投与のタファミジスとアコラミジスが牽引し、後者は90%以上の安定化を達成しています。安定化剤に帰属するトランスサイレチンアミロイドーシス治療市場規模は着実に上昇すると予測されていますが、RNA干渉が死亡率曲線において有利となるにつれ、サイレンサーへの比率を譲ることになります。

サイレンサーは四半期ごとの皮下投与と心臓・神経の二重ラベリングに支えられ、年間29.60%で進展しています。遺伝子編集が境界を塗り替える脅威をもたらしており、NTLA-2001の単回注入後の91%ノックダウンは将来の一回限りの治癒として位置づけられています。ALXN2220などの除去抗体がさらなる機序の多様性を加え、多モードレジメンがトランスサイレチンアミロイドーシス治療市場を特徴づけることになります。

疾患タイプ別:野生型有病率が遺伝性イノベーションを牽引

野生型疾患は2025年の売上の55.10%を占め、高齢化した西洋人口を支配しています。有病率は駆出率が保たれた心不全患者の16.8%に達し、数量成長を強化しています。遺伝性型は、シーケンシングパネルが標準化し、民族特異的変異が標的アウトリーチを受けるにつれ、年間31.40%成長しています。遺伝性型のトランスサイレチンアミロイドーシス治療市場シェアは、変異指向レジストリと新生児スクリーニングパイロットによって拡大する見込みです。

民族的クラスタリングが地域戦略を形成しています:Val122Ileはアフリカ系アメリカ人の3.4%に影響し、Ala97SerはアジアのAla97Serは東アジアで多く見られ、Val50Metはポルトガルとスウェーデンで風土病として残っています。精密スクリーニングとパイプラインの変異特異的薬剤が遺伝性セグメントをトランスサイレチンアミロイドーシス治療業界全体の拡大への不均衡な貢献に向けて位置づけます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院ネットワークが専門成長を支配

病院薬局は2025年に67.45%の支出を支配しており、これは点滴インフラと心臓病学・神経内科の共同管理によるものです。しかし、専門薬局は在宅RNA投与とメーカーの患者サービスハブの普及に伴い、28.55%で拡大しています。専門チャネルが獲得するトランスサイレチンアミロイドーシス治療市場規模は、2025年のメディケアパートDの再設計により自己負担限度額が2,000USDに制限された後、さらに上昇する見込みであり、この政策は他の先進国経済にも波及する可能性があります。

小売薬局は事前承認ステップとコールドチェーンの複雑さが在庫を妨げるため、依然として限定的です。遺伝子編集療法が商業化に達するにつれ、単回投与の病院点滴と生涯にわたる血液内科の監視が組み合わさり、病院の優位性を強化しながら専門フォローアップサービスを拡大します。

地域分析

北米は2025年に47.20%の収益を維持し、FDAの早期承認、メディケアのカバレッジ、および1,300以上の専門アミロイドクリニックに支えられています。メイヨークリニックのデータは心エコー図コホートにおける1.25%のアミロイドーシス有病率を示しており、強力なスクリーニング普及率を裏付けています。2025年に施行された同地域のパートDコストキャップは手頃な価格を改善し、プレミアム薬剤の処方量を増加させる可能性があります。

欧州は統一された規制決定の恩恵を受けており、2025年11月のアコラミジス承認により欧州連合27カ国全体での発売が同期されました。高リスク心不全クリニックにおける診断有病率は24%であり、他の地域より高くなっています。ドイツとイタリアは強固なアミロイドーシスセンターを有し、BayerとBridgeBioの提携が商業的リーチを確保しています。新興欧州連合市場は国境を越えた治療プログラムを活用し、重複した規制の遅延なしにアクセスを拡大しています。

アジア太平洋地域は2031年までにCAGR 18.20%と最速の成長を示しています。日本は2025年3月にアコラミジスを承認し、成熟した心血管市場内でファーストインクラスのアクセスと償還を確立しました。中国のEPIC-ATTR試験は国内患者においてエプロンテルセンを評価しており、最終的な国家医薬品リスト収載を支援しています。オーストラリアのRNAブループリントは地域生産を支え、韓国の駆出率が保たれた心不全コホートにおける13.4%の有病率は潜在的な需要を示しています。これらのダイナミクスが総合的にアジア太平洋地域全体のトランスサイレチンアミロイドーシス治療市場を強化しています。

競合環境

市場は中程度の集中度を示しながらも競争が激化しています。Pfizerのタファミジスフランチャイズは2024年に15億USDを達成し、先行者優位と世界的なフットプリントを活用しています。BridgeBioのアコラミジスは最初の四半期に3,670万USDを計上し、予測を大幅に上回り、医師による迅速な採用を示しています。AlnylampのTTRポートフォリオは12億2,300万USDを生み出し、サイレンサーが主流の代替手段として確立されたことを証明しています。

遺伝子編集の破壊者が迫っており、765名の参加者を対象としたInteliaの第3相MAGNITUDE試験は単回投与による治癒をもたらす可能性があり、慢性治療の収益モデルを圧縮する可能性があります。NeuroimmuneのALXN2220抗体はアミロイドプラーク除去に取り組み、安定化剤とサイレンサーを補完します。FDAのブレークスルー指定を受けた124I-エブザミチドPETイメージングを持つAttralasなどの診断企業は、現在適格患者の獲得を妨げている検出ギャップを埋めることを目指しています。競合の差別化は現在、アクセスプログラム、AIスクリーニング提携、および多様な集団における生存利益を示す実世界エビデンスにかかっています。

トランスサイレチンアミロイドーシス治療業界リーダー

Pfizer Inc.

Alnylam Pharmaceuticals, Inc.

Intellia Therapeutics, Inc.

AstraZeneca PLC

BridgeBio Pharma Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AlnylampはAMVUTTRA(ブトリシラン)のFDA承認を取得し、ATTR-CMを有する成人における心血管死亡、入院、および緊急心不全受診を削減する初のRNAi薬剤となりました。

- 2025年3月:BridgeBioはBEYONTTRA(アコラミジス)の日本承認を取得し、アジア最大の医薬品市場においてほぼ完全なTTR安定化を拡大しました。

世界のトランスサイレチンアミロイドーシス治療市場レポートの範囲

レポートの範囲によると、トランスサイレチンアミロイドーシスは、誤って折り畳まれたトランスサイレチンタンパク質が異常に蓄積し、組織や臓器にアミロイド沈着を形成する希少疾患です。治療は症状の管理、疾患進行の遅延、および生活の質の改善に役立ちます。

トランスサイレチンアミロイドーシス治療市場は、タイプ、治療法、疾患タイプ、流通チャネル、および地域によってセグメント化されています。タイプ別では、市場はATTR-CM(トランスサイレチンアミロイド心筋症)とATTR-PN(トランスサイレチンアミロイド多発神経障害)にセグメント化されています。治療法別では、市場は標的治療と支持療法にセグメント化されています。疾患タイプ別では、市場は遺伝性アミロイドーシス、野生型アミロイドーシス、およびその他の疾患タイプにセグメント化されています。その他の疾患タイプにはALアミロイドーシス、AAアミロイドーシス、および局所性アミロイドーシスが含まれます。流通チャネル別では、市場は病院薬局、小売薬局、およびその他の流通チャネルにセグメント化されています。その他の流通チャネルには専門薬局とオンライン薬局が含まれます。地域別では、市場は北米、欧州、アジア太平洋地域、および世界のその他の地域にセグメント化されています。レポートは上記セグメントの価値(USD)での市場規模と予測を提供しています。

| ATTR-CM |

| ATTR-PN |

| その他 |

| 安定化剤 |

| サイレンサー |

| 除去剤・移植 |

| 野生型アミロイドーシス |

| 遺伝性アミロイドーシス |

| 混合表現型 |

| 病院薬局 |

| 小売薬局 |

| 専門チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| アミロイドーシスタイプ別 | ATTR-CM | |

| ATTR-PN | ||

| その他 | ||

| 治療法別 | 安定化剤 | |

| サイレンサー | ||

| 除去剤・移植 | ||

| 疾患タイプ別 | 野生型アミロイドーシス | |

| 遺伝性アミロイドーシス | ||

| 混合表現型 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| 専門チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

トランスサイレチンアミロイドーシス治療市場の現在の価値はいくらですか?

市場は2026年に70億5,000万USDを生み出し、2031年までに142億8,000万USDに達すると予測されています。

最も急速に成長している治療クラスはどれですか?

RNAサイレンサーは強力な生存利益と四半期ごとの皮下投与により、2031年までにCAGR 29.60%で進展しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

日本での迅速な規制承認と中国およびオーストラリアにおける臨床インフラの拡大が、同地域のCAGR 18.20%を牽引しています。

CRISPRによる遺伝子編集プログラムは将来の治療にどのような影響を与えますか?

NTLA-2001のような単回投与アプローチは血清TTRを91%低下させ、市場を慢性治療から治癒的介入へとシフトさせる可能性があります。

新薬へのより広い患者アクセスを制限するものは何ですか?

225,000USDを超える超高額の年間定価、事前承認ルール、およびプライマリケアにおける診断不足が主要な障壁として残っています。

最終更新日: