甲状腺眼症治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

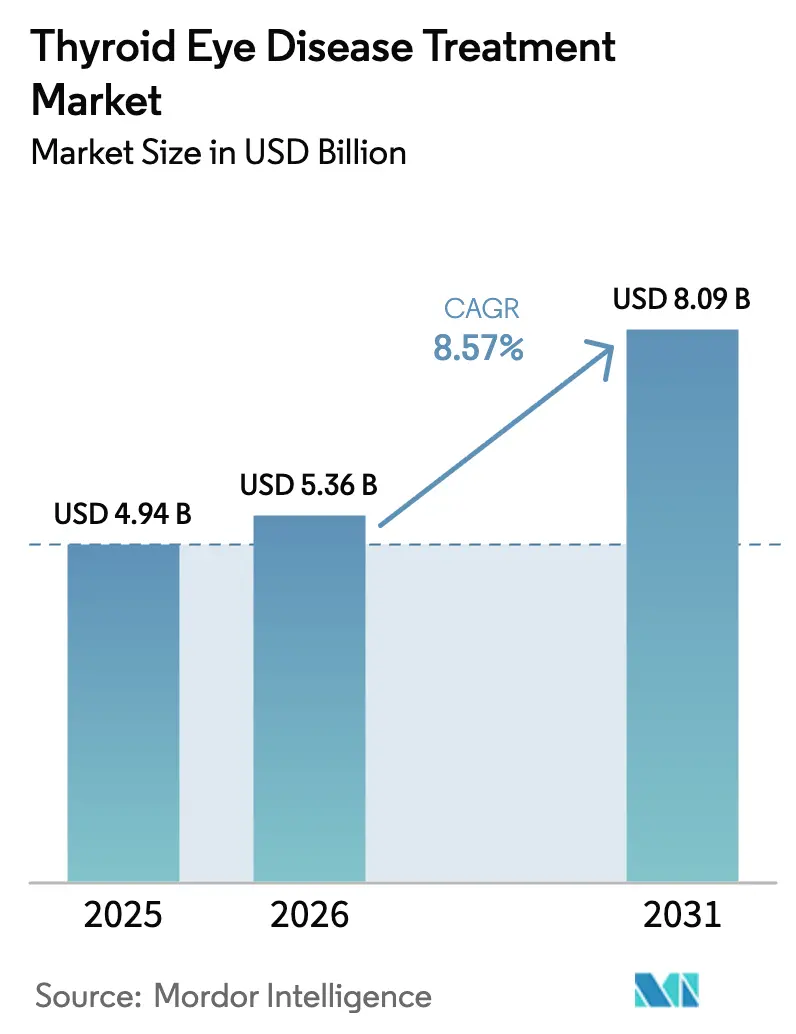

| 市場規模 (2026) | 5.36 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 8.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる甲状腺眼症治療市場分析

2026年の甲状腺眼症治療市場規模はUSD 53億6,000万と推定され、2025年のUSD 49億4,000万から成長し、2031年にはUSD 80億9,000万を見込んでおり、2026年〜2031年にかけて8.57%のCAGRで成長しています。インスリン様成長因子-1受容体(IGF-1R)阻害の臨床的検証、世界的なスクリーニング推進施策の拡大、オーファンドラッグ申請経路の合理化が、かつて治療手段に乏しかった分野を競争的な市場へと変革しています。AmgenによるHorizon Therapeutics買収などのランドマーク取引を経て投資家の信頼は強化され、より便利な投与スケジュールを持つ後期開発段階のバイオロジクスが患者アクセスの拡大を約束しています。遠隔医療、多職種クリニックネットワーク、国際的な規制調和の並行的な進展が、甲状腺眼症治療市場を未参入地域における持続的な二桁成長に向けて再定位しています[1]欧州医薬品庁、「テペッツァ:CHMPオピニオン」、ema.europa.eu。

レポートの主要なポイント

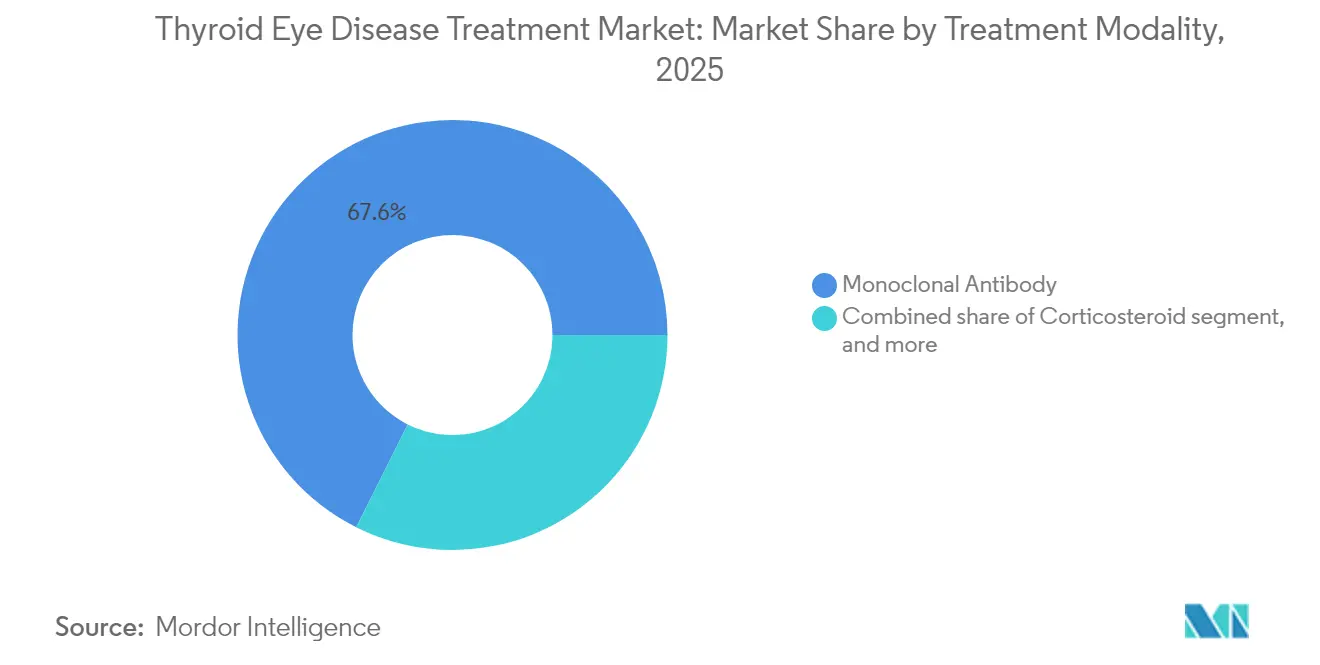

- 治療モダリティ別では、2025年においてモノクローナル抗体が67.61%の売上シェアでリードしており、皮下投与および経口パイプライン候補品は2031年にかけて11.54%という最高CAGRを記録すると予測されています。

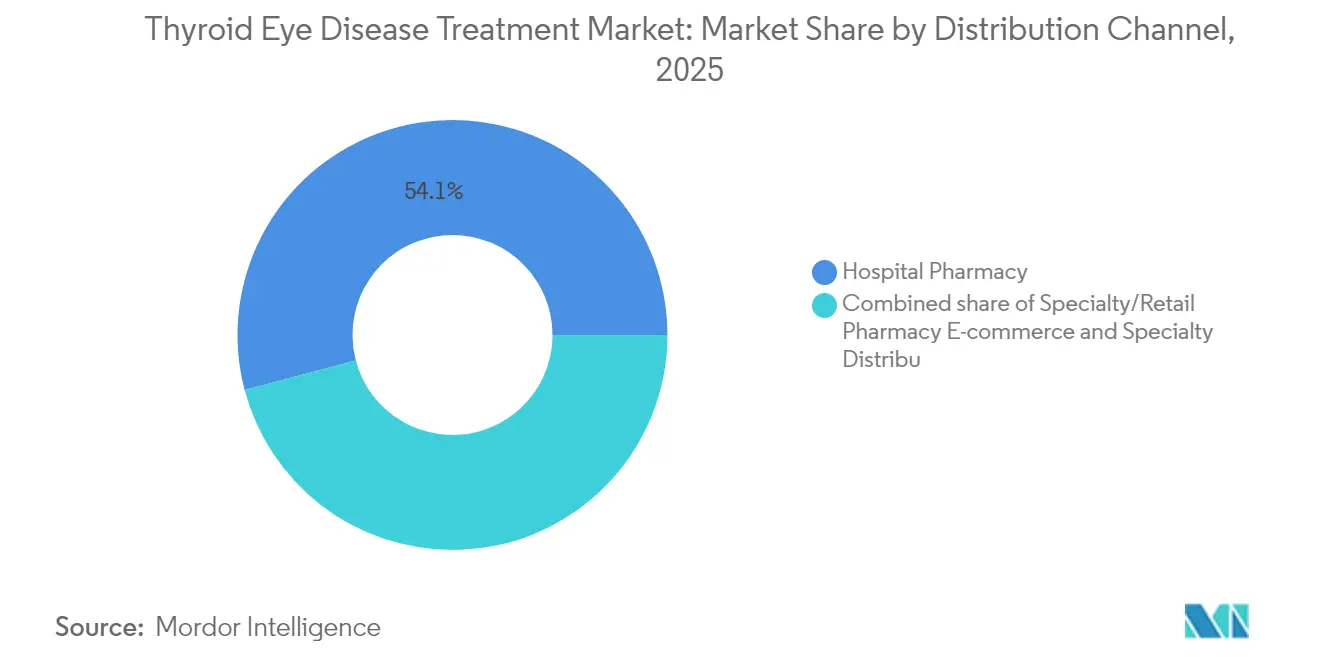

- 流通チャネル別では、2025年において病院薬局が甲状腺眼症治療市場シェアの54.12%を占め、eコマースおよび専門流通業者は2031年にかけて12.31%のCAGRで拡大すると予測されています。

- エンドユーザー別では、2025年において三次医療病院が甲状腺眼症治療市場規模の48.92%のシェアを占め、専門内分泌・眼科クリニックは2031年にかけて11.08%のCAGRで拡大しています。

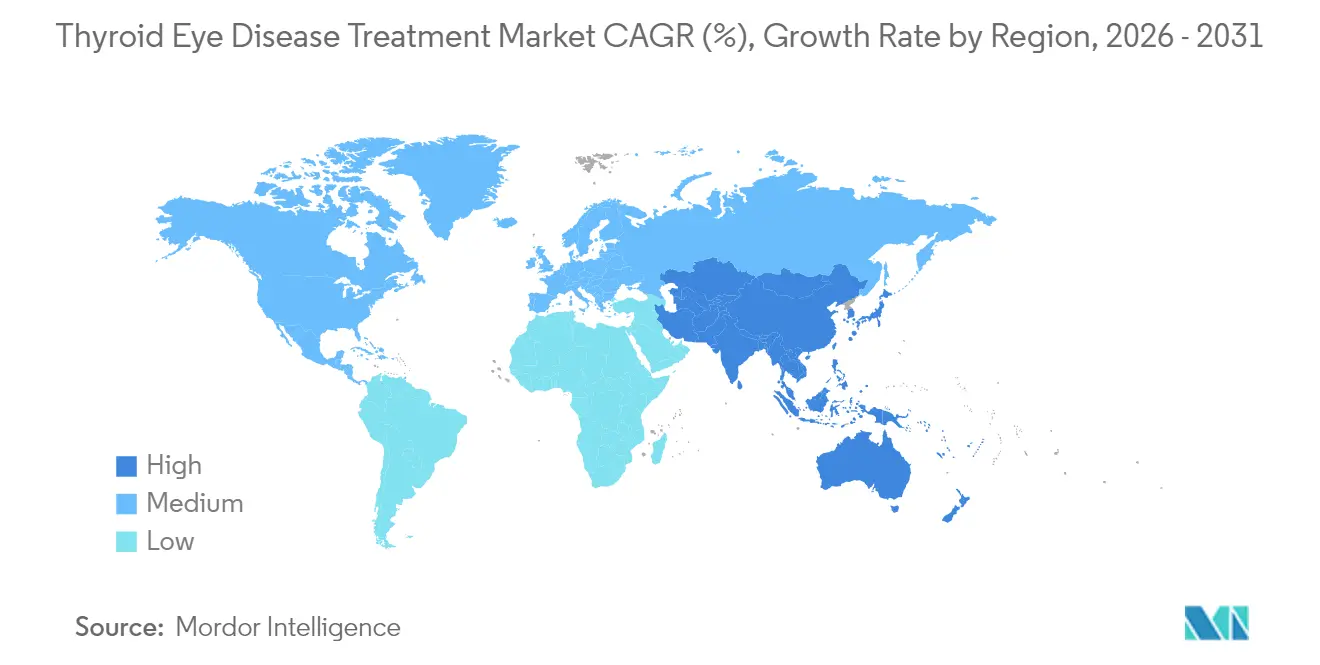

- 地域別では、2025年において北米が46.25%のシェアを占め、アジア太平洋は2031年にかけて10.22%のCAGRで最も速い成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

甲状腺眼症治療市場のグローバルトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自己免疫性甲状腺疾患の世界的有病率の上昇 | 1.80% | 北米・欧州への高い集中を伴うグローバル | 長期(4年以上) |

| 甲状腺機能異常に関する認知向上・スクリーニングプログラムの拡大 | 1.50% | APAC中核、MEAへの波及 | 中期(2〜4年) |

| 専門眼科・内分泌インフラの拡充 | 1.20% | 北米・EU、APACへの拡大 | 中期(2〜4年) |

| 有利なオーファンドラッグインセンティブおよび償還経路 | 2.10% | 米国・EU規制圏での早期利得を伴うグローバル | 短期(2年以内) |

| バイオロジクスおよびターゲット免疫療法プラットフォームの進展 | 1.90% | グローバル | 長期(4年以上) |

| 視力保護療法への医療費支出の増加 | 1.40% | 北米・EU、一部APACマーケット | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自己免疫性甲状腺疾患の世界的有病率の上昇

甲状腺眼症(TED)はGraves病症例の25〜50%に伴い、現在では米国だけで約100万人が罹患しています。都市型生活のストレス、喫煙、ヨウ素摂取量の変動が特に高所得経済圏での自己免疫性甲状腺機能異常率を悪化させています。橋本病関連の眼合併症に対する認知の拡大が治療対象患者数を増やし、甲状腺眼症治療市場の成長見通しを強化しています。先進地域における人口高齢化がさらに有病率を高め、慢性免疫介在性疾患を管理する医療システムの能力と整合しています。

甲状腺機能異常に関する認知向上・スクリーニングプログラムの拡大

内分泌学と眼科学の学会間の臨床ガイドラインにより、専門センターにおける診断までの平均期間が18〜24か月から約6〜12か月に短縮されました[2]米国眼科学会、「TED早期治療の経済的インパクト」、aao.org。プライマリケアに組み込まれた人工知能(AI)意思決定支援が眼窩変化の早期発見を促進し、遠隔眼科プラットフォームが地方地域への専門医のリーチを拡大しています。早期発見により、バイオロジクス介入が最大の視覚的恩恵をもたらす活動期により多くの患者が誘導され、甲状腺眼症治療市場全体での採用を強化しています。

有利なオーファンドラッグインセンティブおよび償還経路

ブレークスルー療法指定およびオーファンドラッグ指定により、主要市場での審査期間が短縮され、最長7年間の独占期間が付与されます。眼球突出応答などの明確な臨床エンドポイントが医療技術評価を簡素化し、償還のハードルを緩和します。これによる予測可能性がパイプライン資金を下支えし、甲状腺眼症治療市場を拡大する加速型ローンチ戦略を支援しています。

バイオロジクスおよびターゲット免疫療法プラットフォームの進展

VRDN-003のような皮下投与型IGF-1R阻害剤は、3週間ごとの静脈内投与標準に対して4〜8週間の投与間隔を提供し、アドヒアランスを高めるとともに点滴センターへのトラフィックを低減します[3]Viridian Therapeutics、「VRDN-003およびヴェリグロツグ臨床アップデート」、viridiantherapeutics.com。IL-6遮断、FcRnアンタゴニスト、B細胞枯渇療法の並行研究がメカニズムの多様性を広げ、臨床応答を増強し疾患を持続的に修飾し得る個別化併用レジメンの基盤を整えています。

阻害要因インパクト分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額な治療費および支払者の予算インパクトへの懸念 | -1.60% | 価格感応性の高い市場で顕著な影響を伴うグローバル | 短期(2年以内) |

| TED訓練を受けた専門医の限定的な提供体制 | -1.10% | APAC、MEA、一部EU市場 | 中期(2〜4年) |

| 全身性バイオロジクスに関する安全性・忍容性の課題 | -0.80% | グローバル | 長期(4年以上) |

| 適応外使用および新興療法を巡る規制上の不確実性 | -0.70% | 承認タイムラインに地域差を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な治療費および支払者の予算インパクトへの懸念

企業の価格申請書類に開示された1患者当たりの平均バイオロジクスフルコース費用USD 386,424は、支払者の予算を圧迫しています。米国の多くの保険プランでは事前承認プロセスが30日を超えることも多く、疾患活動期の重要な治療ウィンドウ中に治療開始が遅れます。新興経済圏では、希少疾患予算の限界が厳しいリソース配分の判断を迫り、甲状腺眼症治療市場の近期拡大を抑制しています。

TED訓練を受けた専門医の限定的な提供体制

米国眼形成再建外科学会(American Society of Ophthalmic Plastic and Reconstructive Surgery)の調査によると、TED患者の60%未満しか専門医が管理していません。専門知識が都市部に集中しているため、地方の患者は長距離移動を強いられ、間接費用の増加と治療不足の一因となっています。フェローシップや遠隔メンタリングを通じた人材育成が、次なる成長の波を解き放つために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:バイオロジクスがセグメント優位性を維持

モノクローナル抗体は2025年の甲状腺眼症治療市場シェアの67.61%を獲得しており、その背景にはピボタル試験で記録されたテプロツムマブの83%という眼球突出応答率があります。静脈内投与と病院ベースのモニタリングが、物流上の複雑さにもかかわらず堅固な採用を支えました。低分子免疫抑制剤および眼窩放射線療法は維持療法や難治症例においてニッチな役割を保持していますが、合わせて売上の5分の1未満にとどまりました。

パイプラインの勢いは、皮下投与型IGF-1R阻害剤と第2b/3相試験で52%の眼球突出応答を達成したリンシチニブなどの経口薬剤を中心としています。皮下製剤は4〜8週ごとの自宅投与を可能にし、外来設定への価値移行が見込まれます。これらの候補品が承認を得るにつれ、セグメントCAGRを市場全体のペースを上回る水準に引き上げ、点滴負担を敬遠する患者への浸透を深め、甲状腺眼症治療市場全体での成長を強化することが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル経路が従来のサプライを混乱

病院薬局は2025年売上の54.12%を占めました。これは点滴を要するバイオロジクスが施設ベースのコールドチェーン保管と専門医の監督に依存しているためです。皮下投与および経口療法の市場参入が進むにつれ、この優位性は徐々に低下し、処方は地域医療および在宅設定へ移行することが予測されます。専門流通業者およびeコマースプラットフォームは12.31%のCAGRを記録すると予測されており、患者直接フルフィルメントモデル、保険ナビゲーション支援、アドヒアランス向上に寄与するアプリによる恩恵を受けています。

Mediiなどのネットワークを通じた遠隔眼科コンサルテーションの採用拡大が診断遅延を短縮し、在宅配送ロジスティクスと整合しています。これらの並行トレンドは遠隔地でのアクセスを広げ、施設費用を低下させ、サプライチェーンの透明性を高め、安定したマージン確保と甲状腺眼症治療市場のリーチ拡大を目指すメーカーを引き付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門クリニックが患者中心ケアを加速

三次医療病院は2025年売上の48.92%を生み出しており、包括的な診断画像撮影、点滴機能、外科的バックアップを提供しています。また、治療アルゴリズムを改良し早期アクセスプログラムを促進する臨床試験のホスト施設でもあります。ただし、スケジュールのボトルネックと高いオーバーヘッドにより患者スループットは制限されています。

専門内分泌・眼科クリニックは合理化されたケアパスウェイと低い資本集約性に支えられ、11.08%のCAGRで成長すると予測されています。目的特化型の点滴スイートと新興の皮下投与オプションの組み合わせにより、高い訪問量と短いチェア時間が実現し、経済的実行可能性が向上します。これらのクリニックが地域的に拡大するにつれ、ケアの分散化を支え、患者の利便性を高め、甲状腺眼症治療市場の長期的な拡大を強化しています。

地域分析

北米は2025年において46.25%の売上シェアを維持しており、FDA(米国食品医薬品局)によるテプロツムマブの早期承認と広範な保険適用を反映しています。統合された学術ネットワークが実世界エビデンスを供給し、バイオロジクスに対する医師の習熟度を着実に高めています。北米における甲状腺眼症治療市場規模は、継続的なパイプラインローンチと高齢化する人口に支えられ、2031年までにUSD 37億3,000万に達すると予測されています。

欧州は2025年4月に欧州医薬品庁がテプロツムマブの承認を支持し、各国レベルでの価格交渉が始まったことで新たな成長フェーズに入りました。国家医療技術評価は費用対効果を精査しますが、視力喪失を防ぐ療法には承認する傾向があります。堅固な研究インフラがアウトカムベースの償還制度の下での採用に不可欠な市販後調査を促進します。地域センターが米国の専門クリニックモデルを模倣するにつれ、特にドイツ、フランス、北欧諸国での地域的浸透が加速する見込みです。

アジア太平洋は2031年にかけて10.22%という地域最速のCAGRが見込まれており、急速に近代化する医療システムと内分泌科の能力増強が原動力となっています。日本はすでに国民保険の下でテプロツムマブをカバーしており、Amgen-Mediiなどのパートナーシップが臨床医に遠隔TED管理のためのテレコンサルテーションツールを提供しています。中国とインドはコスト感応性が高いものの、より広範なアクセスを解放し得るオーファンドラッグファンドをパイロット実施しています。都市型ストレスと生活習慣の変化に関連した自己免疫疾患の罹患率上昇がさらなる勢いを加え、当地域における甲状腺眼症治療市場の大幅な規模拡大を見込ませています。

競合情勢

甲状腺眼症治療産業は依然として中程度の集中度にあります。AmgenによるUSD 278億ドルのHorizon Therapeutics買収を経てテプロツムマブを掌握したことで、広範な商業インフラを持つ明確な市場リーダーが確立されました。しかし、5つの第3相プログラムが申請段階に近づくにつれ、競合圧力は激化しています。Viridian Therapeuticsは活動期TEDで70%の眼球突出応答、慢性疾患で56%の応答を示した後、ヴェリグロツグに対するブレークスルー療法指定を獲得し、信頼性の高いライバル参入点を示しています。

イノベーションは3つの戦略的レバーを中心に収束しています。第一に、長時間作用型皮下注射などの差別化された製剤が優れた患者利便性を約束しています。第二に、FcRn阻害などの代替メカニズムが応答者プールの拡大を目指しています。第三に、企業はケアコーディネーションを効率化するためにデジタルヘルスサービスを治療薬と組み合わせています。初期例としては、不遵守をプロアクティブに検知する専門薬局ワークフローに統合されたAI駆動の症状トラッカーが挙げられます。

競争は地理的にも拡大しています。日本と中国の国内バイオテク企業がIGF-1RおよびIL-6候補品を進めており、地域の臨床試験ネットワークを活用した迅速な患者登録を実現しています。多国籍企業はデータ独占を確保しながら複雑な償還システムをナビゲートするために地元流通業者との提携を強めています。これらのダイナミクスは、甲状腺眼症治療市場がイノベーション主導であり続け、シェアの変動が有効性、利便性、手頃な価格における実証可能な改善によって左右されることを示唆しています。

甲状腺眼症治療産業のリーダー企業

F. Hoffmann-La Roche Ltd

Amgen Inc.

Novartis AG

Viridian Therapeutics Inc.

Immunovant Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Viridian Therapeuticsは、活動期疾患で70%の眼球突出応答、慢性症例で56%の応答を示したことを受け、ヴェリグロツグに対するFDA(米国食品医薬品局)ブレークスルー療法指定を取得しました。

- 2025年4月:欧州医薬品庁が、中等度から重度の甲状腺眼症を有する成人に対するテペッツァ(テプロツムマブ)の販売承認を推薦しました。

- 2025年2月:Viridian Therapeuticsは、皮下投与型抗IGF-1R療法であるVRDN-003(4〜8週ごとに投与)のグローバル第3相試験(REVEAL-1およびREVEAL-2)を開始しました。

- 2025年1月:Sling Therapeuticsは、経口リンシチニブによる第2b/3相LIDS試験の肯定的な結果を発表し、150 mg 1日2回投与で52%の眼球突出応答者を示しました。

- 2024年12月:Viridian Therapeuticsは、慢性TEDに対するヴェリグロツグの第3相THRIVE-2試験が56%の眼球突出・複視応答率ですべてのエンドポイントを達成したと報告しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、甲状腺眼症(TED)治療市場を、世界中の活動性または慢性TEDエピソードに対して投与される、処方箋グレードの薬物療法、生物学的製剤、全身または局所投与免疫抑制剤、コルチコステロイド、低分子IGF-1R阻害剤、補助的眼窩放射線照射のすべてと定義している。

除外範囲:純粋な美容目的の眼窩減圧手術と市販の潤滑剤は追跡されない。

セグメンテーションの概要

- 治療モダリティ別

- モノクローナル抗体

- 低分子免疫抑制剤(ミコフェノール酸モフェチル、シロリムス)

- コルチコステロイド(静脈内投与、経口投与、局所注射)

- 眼窩放射線療法

- その他の治療モダリティ

- 流通チャネル別

- 病院薬局

- 専門薬局・リテール薬局

- eコマース・専門流通業者

- エンドユーザー別

- 三次医療病院

- 専門内分泌・眼科クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の内分泌専門医、眼形成外科医、支払者、専門薬局経営者にインタビューを行いました。これらのディスカッションにより、実際の投与アドヒアランス、新たな皮下生物学的製剤の価格設定、国レベルの償還トリガーが明らかになり、机上で得られた知見を調整し、導入促進策を微調整することができました。

デスクリサーチ

我々はまず、WHO Global Health Estimates、National Eye Institute epidemiology briefs、Eurostat hospital discharge files、モノクローナル抗体輸入の税関貿易コードなど、自由にアクセスできるTier-1データセットを用いて、患者と治療法の世界をマッピングすることから始めた。臨床試験ポータル、査読付きジャーナル、学会白書(American Thyroid Associationなど)は、治療症例数や典型的な投与スケジュールを把握するのに役立った。その後、企業の10-K、D&B Hooversの財務情報、FDA/EMAの承認記録、Dow Jones Factivaのニュースフィードから、平均販売価格、上市時期、地域別の摂取曲線が得られた。これらの文献はインプットの範囲を示すものであり、その他にも多くの公的および有償の情報源がモデルに反映されている。

マーケット・サイジングと予測

トップダウンの有病率-治療コホート比が適用された。診断されたTED症例、治療適格率、治療普及率からボリュームプールが作成され、地域別ASPラインで評価された。サプライヤーのロールアップとサンプリングされた病院請求データにより、ボトムアップのクロスチェックが行われた後、値がロックされた。主要な変数には、生物学的製剤コースの完了率、生物学的製剤からステロイドへの切り替え傾向、平均バイアル強度、通貨シフト、規制当局の承認動向などが含まれる。専門家のコンセンサスによって検証された多変量回帰では、各ドライバーが2030年まで予測され、シナリオテストでは、価格設定のリセットと2回目の市場投入が行われた。

データ検証と更新サイクル

アウトプットは、独立した病院請求パネルとインポートデータとの差異チェックを通過し、その後2段階のアナリストレビューが行われる。レポートは毎年更新され、新しい生物学的製剤の承認などの重要なイベントが発生すると、中間更新が行われる。

モルドールの甲状腺眼症治療ベースラインが揺るがない理由

企業が調査地域を変えたり、生物学的製剤のみを対象としたり、何年間も仮定を凍結したりするため、公表されている見積もりは異なります。モルドールの規律あるスコープアライメント、デュアルパスモデリング、毎年のリフレッシュにより、ベースラインは予算計画において信頼できるものとなっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 49.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 22.6億米ドル(2024年) | 地域コンサルタントA | 主要7市場に焦点を当て、放射線治療収入は除外 |

| 27.1億米ドル(2025年) | グローバル・コンサルタンシーB | 生物学的製剤のみカウント、病院請求のステロイドは除く |

| 0.17億米ドル(2025年) | 業界誌C | 軽度のTED投薬セグメント単独のモデル、保守的なASP |

つまり、他の出版社が定義を狭めたり、単一ソースのプライスデッキに頼ったりしているのに対し、モルドールは幅広い治療モダリティとリフレッシュされたインプットを軸に、バランスの取れた透明性の高い構成で、意思決定者に今日最も信頼できるTED市場見解を提供している。

レポートで回答される主要な質問

甲状腺眼症治療市場の現在の規模はどのくらいですか?

甲状腺眼症治療市場規模は2026年にUSD 53億6,000万であり、2031年までにUSD 80億9,000万に達すると予測されています。

現在市場をリードする治療モダリティはどれですか?

モノクローナル抗体は2025年において67.61%の売上シェアで優位に立っており、主にテプロツムマブの優れた臨床パフォーマンスによるものです。

アジア太平洋が最も速い成長が見込まれる理由は何ですか?

医療の近代化、内分泌科の能力拡充、自己免疫疾患に対する認知向上が2031年にかけてアジア太平洋での10.22%のCAGRを牽引しています。

新しい投与形態は患者ケアをどのように変えていますか?

皮下投与型IGF-1R阻害剤と経口低分子療法が病院点滴への依存を減らし、利便性を向上させてアクセスを広げています。

近期成長を阻害する可能性のある要因は何ですか?

高薬価、専門医の限定的な提供体制、支払者の予算圧力が特にコスト感応性の高い地域での採用を遅らせる可能性があります。

主要な新興競合企業はどこですか?

Viridian Therapeutics、Immunovant、Sling Therapeuticsが後期段階のプログラムを進めており、今後5年間でAmgenのリーダーシップに挑戦する可能性があります。

最終更新日: