交通アナリティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

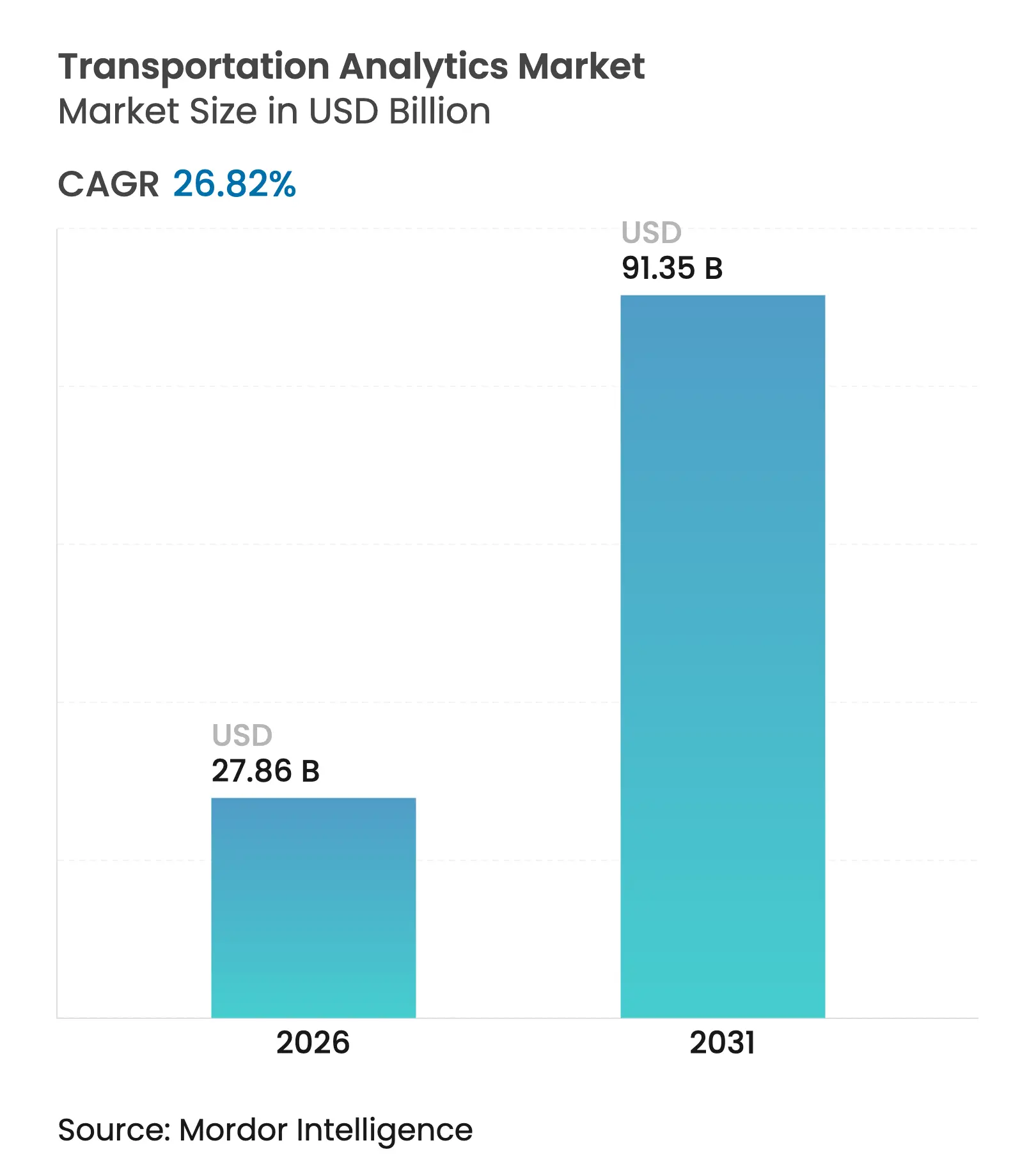

| 市場規模 (2026) | 27.86 十億米ドル |

| 市場規模 (2031) | 91.35 十億米ドル |

| 成長率 (2026 - 2031) | 26.82% CAGR |

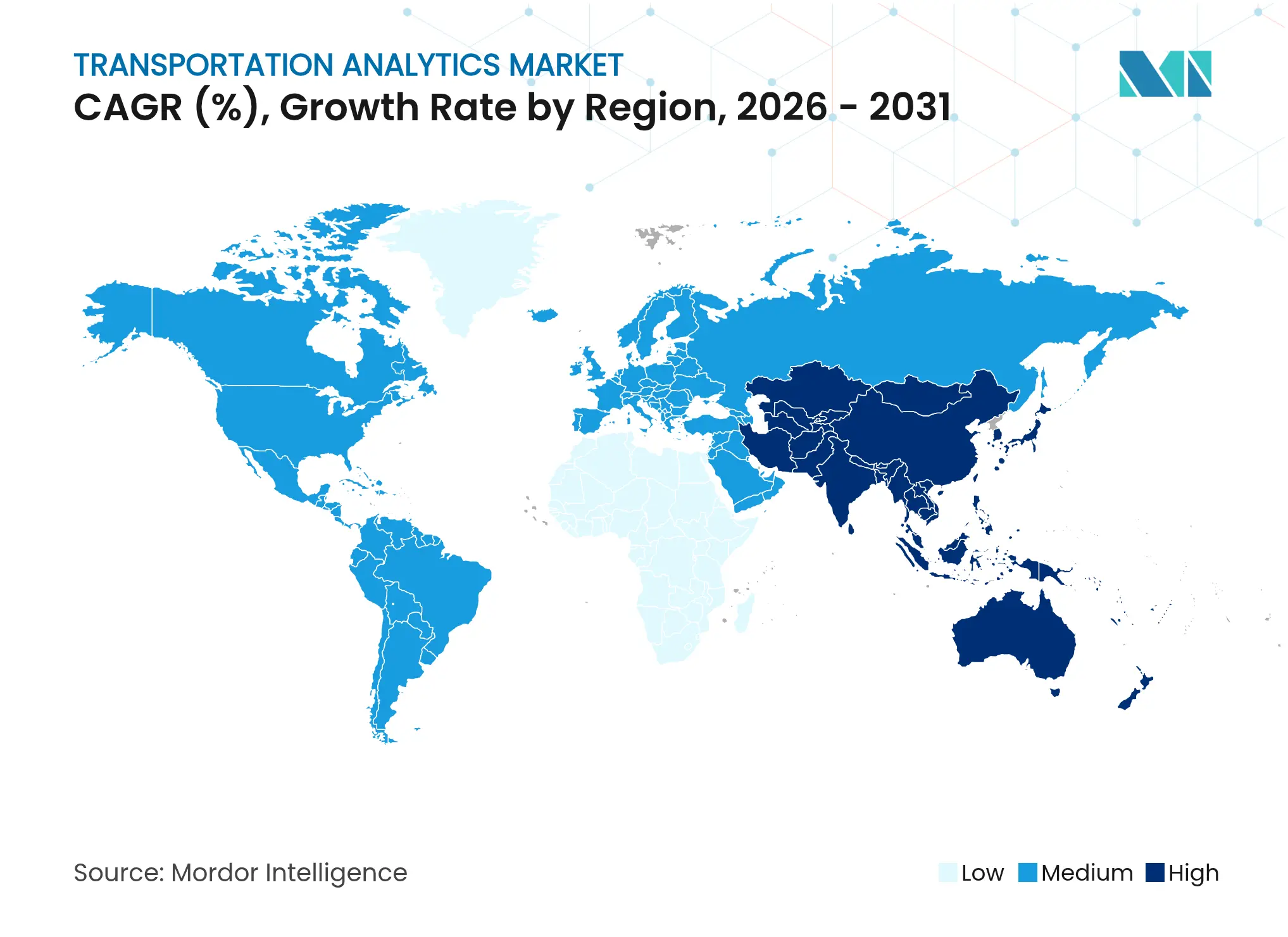

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交通アナリティクス市場分析

交通アナリティクス市場規模は2025年に219億7,000万米ドルと評価され、2026年の270億8,600万米ドルから2031年には913億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は26.82%です。積極的なスマートシティプログラム、増大するeコマースの小包量、および低コストのクラウドストレージが、都市および回廊規模で交通、車両、安全データを収集・整理・分析するプラットフォームの急速な展開を牽引しています。政府のビジョン・ゼロ目標はデータ主導の事故削減計画を義務付けており、AI対応センサーおよびコネクテッドビークルのデータフィードが利用可能なデータプールを拡大しています。同時に、ユビキタスな5Gカバレッジと衛星IoTリンクが長年の接続性のギャップを埋め、農村部の回廊においてもリアルタイムの意思決定支援を実現可能にしています。マルチモーダルデータレイクとプライバシー保護学習ツールを組み合わせることができるベンダーは、交通機関がインサイトとコンプライアンス保証の両方を求める中で有利な立場にあります。クラウドハイパースケーラー、産業自動化大手、アナリティクス専門企業がいずれも10年間のアップグレードサイクルにわたるプラットフォーム契約の獲得を競い合っており、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

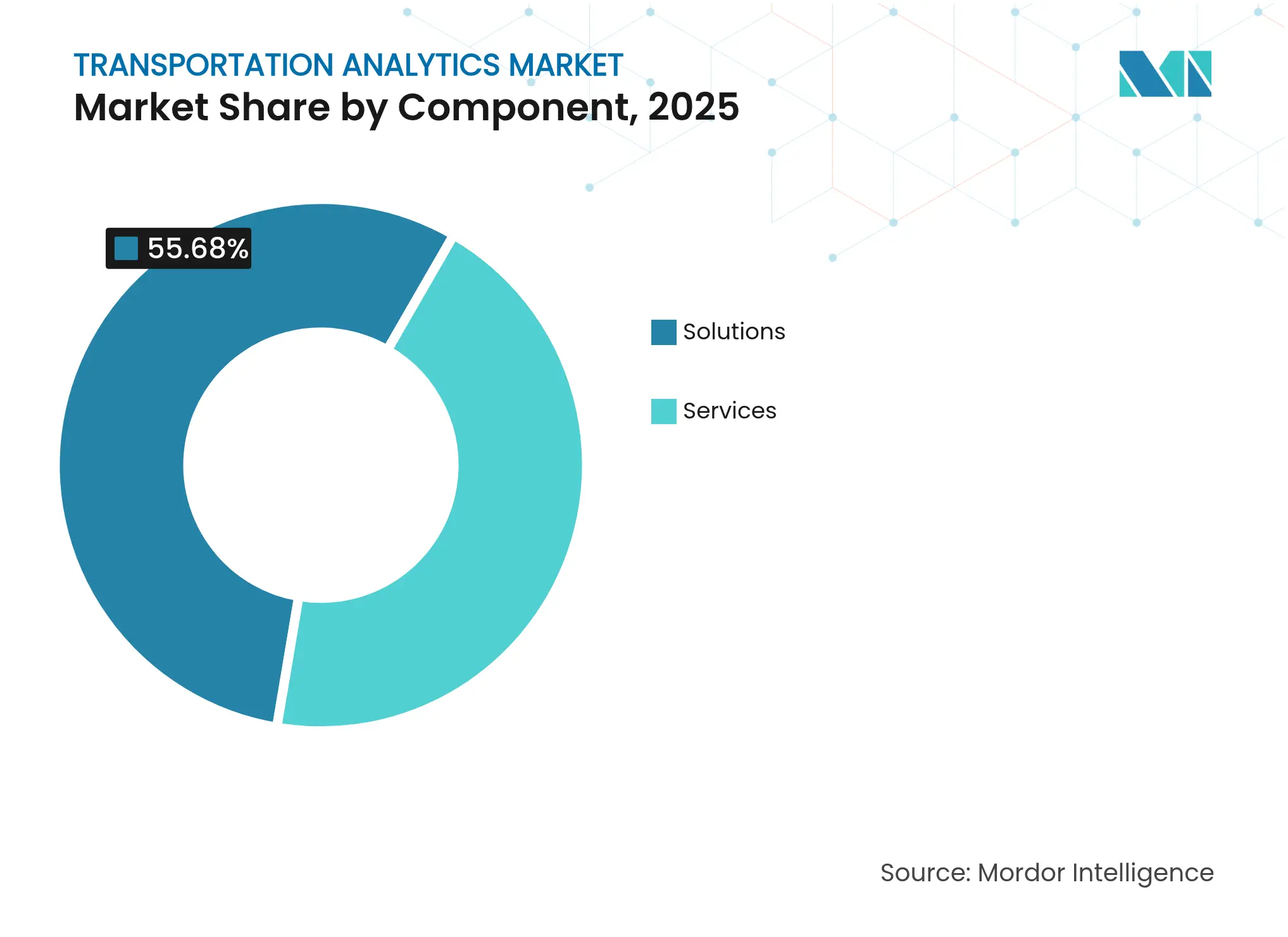

- コンポーネント別では、ソリューションが2025年の交通アナリティクス市場シェアの55.68%を占め、サービスは2031年にかけて年平均成長率27.15%で拡大すると予測されています。

- タイプ別では、予測的アナリティクスが2025年の収益の43.35%を占め、処方的アナリティクスは2031年にかけて年平均成長率28.44%を記録すると予測されています。

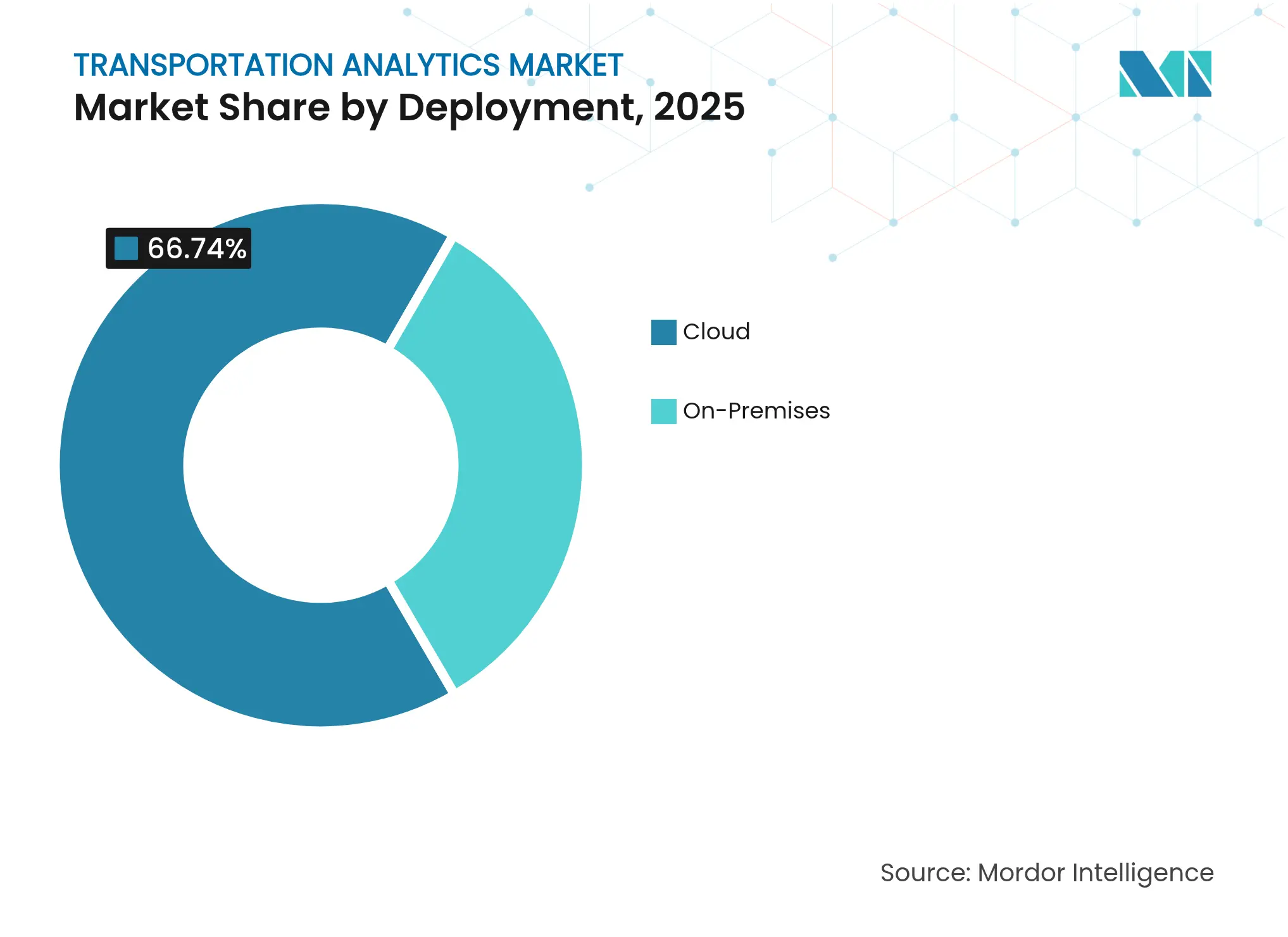

- 展開別では、クラウドモデルが2025年の収益の66.74%を占め、2031年にかけて年平均成長率29.05%を記録すると予測されています。

- 輸送モード別では、道路が2025年の収益の46.62%を占め、航空は2031年にかけて年平均成長率27.95%で最も急成長するセグメントです。

- 地域別では、欧州が2025年の収益シェア34.12%でトップとなり、アジア太平洋地域は2031年にかけて年平均成長率27.14%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の交通アナリティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 全国規模の交通管理アナリティクスを推進するスマートシティへの投資 | 8.2% | 北米、欧州、アジア太平洋の都市中心部での早期成果を伴うグローバル | 中期(2〜4年) |

| リアルタイムの車両最適化需要を促進する爆発的なeコマース | 7.8% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| マルチモーダルデータレイクを可能にするクラウドストレージコストの低下 | 6.1% | アジア太平洋および新興市場での加速的な採用を伴うグローバル | 短期(2年以内) |

| アナリティクス支出を促進する政府のビジョン・ゼロ道路安全義務 | 5.4% | 主に北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| エッジベースの連合学習によるプライバシー準拠のデータ共有の改善 | 3.2% | 規制市場での早期採用を伴うグローバル | 長期(4年以上) |

| 回廊アナリティクスを解放する衛星AISとドローン画像の融合 | 2.8% | 海上および航空回廊が先行するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全国規模の交通管理アナリティクスを推進するスマートシティへの投資

大規模な自治体補助金が、AIカメラ、ライダー、大気センサーの密なネットワークへの資金を提供しており、これらは集中型ダッシュボードにストリーミングされ、交通エンジニアがリアルタイムで信号タイミングを調整し、旅行者にマルチモーダルな移動アドバイスを提供できるようにしています。[1]Rekor Systems、「戦略的回廊モニタリング」、rekor.aiサウスダコタ州でのダイナミックなマイクロトランジットディスパッチなど、連邦交通局のパイロットプログラムは、予測的ルーティングがパラトランジット車両の定時運行を改善することを実証しています。ハンブルクを含む欧州の都市圏は、最大2時間先の渋滞を予測することでボトルネックを回避するためにエンタープライズアナリティクスシステムを使用しています。ポーランドの学術研究では、適応型信号とスマートパーキングが本格稼働した後に測定可能なCO₂削減が報告されています。各成功した展開は、近隣都市での調達を加速するデモンストレーション効果を生み出し、ポジティブな採用サイクルを強化しています。

リアルタイムの車両最適化需要を促進する爆発的なeコマース

小包事業者は、注文の急増、交通流、ドライバーの労働時間を数分ごとに更新されたルート計画に統合するAIスケジューラーを導入しています。FedExはすべての荷物の動きをジオタグするセンサー搭載デバイスを展開し、紛失した荷物の捜索時間を短縮しています。ウォルマートはディープラーニングの需要予測を適用して在庫をトラック輸送能力に合わせ、倉庫のドック稼働率を平準化しています。日本の物流企業である日本通運は、シンガポールのSWAT Mobilityを買収し、燃料コストを削減しドライバー不足を緩和するダイナミックルーティングアルゴリズムを獲得しました。当日配送が標準となる中、予測的および処方的アナリティクスは物流キャリアにとって不可欠なコスト管理ツールとなっています。

マルチモーダルデータレイクを可能にするクラウドストレージコストの低下

オブジェクトストレージとGPUコンピューティングの価格は引き続き低下しており、中規模の交通機関が過去のAVL、CCTV、運賃収集データのペタバイト規模のアーカイブを作成できるようになっています。マイクロソフトの交通リファレンススタックは、Azure IoT Edge、マップ、シナプスサービスを統合し、オペレーターがオンプレミスのハードウェアを調達せずにテレマティクスフィードを取り込んで分析できるようにしています。SAP SEは、インタラクティブなダッシュボードと機械学習トレーニングのレイテンシを低減するため、ビジネステクノロジープラットフォームを追加のデータセンターリージョンに拡張しています。[2]SAP SE、「ハンブルクがSAPテクノロジーを使用して交通渋滞を防止」、news.sap.comバスや貨物トレーラー内に設置されたエッジノードがHD映像を前処理し、圧縮されたメタデータのみをクラウドに送信することで、分析の深度を維持しながら帯域幅コストをさらに削減しています。現在の経済性は、定期的な交通量調査よりも継続的な高解像度モニタリングを支持しています。

政府のビジョン・ゼロ道路安全義務によるアナリティクス支出の増加

都市および州の交通局は年々の事故削減を実証しなければならず、コネクテッドビークルの速度データ、過去の事故マップ、人口統計的公平性レイヤーを組み合わせたプラットフォームへの投資を促しています。ニューヨーク市は、スクールゾーンでの速度超過ホットスポットとニアミス事案にフラグを立てるAI分類器を展開しています。Flow Labsは、急ブレーキや赤信号無視などの代替安全指標を作成するためにプローブ車両のテレメトリーを集約し、標的を絞った工学的修正を導いています。米国運輸省のARPA-Iプログラムは、ビジョン・ゼロコンプライアンスの中核要件として、交通、貨物、資産健全性にわたるデータ融合を強調しています。安全上の利点を定量化するすぐに使えるアルゴリズムを提供できるベンダーは、競争的な調達において優位性を得ます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オープンデータプラットフォームにおける持続的なデータセキュリティおよびサイバーリスクへの懸念 | -4.3% | 規制産業で最も高い影響を持つグローバル | 短期(2年以内) |

| レガシーITSインフラの互換性制約 | -3.8% | 主に北米と欧州、老朽化したインフラを持つ地域 | 中期(2〜4年) |

| 規制当局の精査を引き付けるアルゴリズムバイアス | -2.1% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 検証済みデータの出所を要求するカーボンアカウンティング監査 | -1.6% | 欧州と北米が先行し、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オープンデータプラットフォームにおける持続的なデータセキュリティおよびサイバーリスクへの懸念

チケット発行システムや信号システムへのランサムウェア攻撃は、運用技術ネットワークをパブリッククラウドに公開することへの警戒を高めています。連邦交通局は、小規模な機関にはゼロトラストアーキテクチャと継続的モニタリングを実装するリソースが不足していると警告し、連邦支援と人材育成を促しています。[3]Digital Transit Limited、「IEC 63452鉄道サイバーセキュリティ標準」、digitaltransit.uk鉄道事業者は、プロジェクト開始から廃止まで安全とサイバーセキュリティエンジニアリングを融合させるIEC 63452標準を採用していますが、コンプライアンスは時間とコストの両方を増加させます。コネクテッドビークルのインターフェースは攻撃対象領域を拡大し、プラットフォームベンダーはシステムを稼働させる前に暗号化モジュールと無線パッチパイプラインを認証することを余儀なくされています。その結果、調達サイクルが長くなり、一部の機関はより高い設備投資にもかかわらずオンプレミス展開を選択しています。

レガシーITSインフラの互換性制約

20年前に設置された多くの交通信号コントローラー、路傍検知器、無線ネットワークは、5分ごとにしかデータを送信しないか、独自のプロトコルを使用しています。これらの資産を統合するには、プロジェクト予算を膨らませるプロトコルコンバーターとミドルウェアが必要です。路側ユニットの劣化に関する研究では、大型車両がコネクテッド回廊レーンを使用し始めると、部分的なアップグレードが連鎖的なメンテナンスを引き起こす可能性があることが示されています。そのため、機関は重要な回廊のコントローラーを最初に交換するという段階的な展開を行わなければならず、全体的なアナリティクスの採用が遅れます。レガシーデバイスをセキュアなAPIでラップできる統合スペシャリストは安定した需要を見つけますが、北米と欧州での全面的な近代化のペースは財政的現実によって制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが主導し、サービスが加速

ソリューションセグメントは2025年の収益の55.68%を生み出し、交通管理、旅客情報、貨物最適化のためのコアプラットフォーム取得に対する機関の初期的な注力を裏付けています。サービス収益は、オペレーターが継続的なデータエンジニアリング、モデルチューニング、24時間365日のシステムサポートを必要としていることを認識するにつれ、年平均成長率27.15%でより速く増加しています。サービスの交通アナリティクス市場規模は、マネージドサービス契約を束ねたプラットフォームの更新とともに着実に拡大すると予測されています。

実装の専門知識に対する需要は、機関がパイロットプロジェクトから都市全体の展開に移行する際に特に高くなります。マネージドアナリティクスセンターはモデルのバージョン管理、異常検知、サイバーセキュリティパッチを処理し、自治体のITチームが政策執行に集中できるようにします。IBMの生成AIアドバイザリーサービスへのシフトは、グローバルコンサルタント企業がインストールを超えて継続的なパフォーマンス改善へと拡張している様子を示しています。このトレンドは、交通アナリティクス産業内でサービスを安定した年金収入源として位置付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:予測的が主導するが処方的が最も速く成長

予測的アナリティクスは2025年の収益の43.35%を占め、渋滞予測と車両メンテナンススケジューリングへの使用を反映しています。しかし、信号計画、車両の再配置、または滑走路のシーケンシングを推奨する処方的エンジンは、記述的および予測的ツールを上回る年平均成長率28.44%で拡大すると予測されています。注目すべき例として、MITの予測的・処方的モデルがリアルタイムでアイドル車両を再配置することでライドヘイルの待ち時間を短縮したことが挙げられます。機関がアルゴリズムの推奨を信頼するにつれ、意思決定支援画面はフィールドデバイスを自動的に作動させるクローズドループ最適化装置へと進化しています。したがって、交通アナリティクス市場はインサイト生成からアクションオーケストレーションへとシフトし、統合最適化ソルバーへの需要をさらに高めるでしょう。

展開別:クラウドの優位性がインフラ戦略を形成

クラウド展開は2025年の支出の66.74%を占め、オペレーターが弾力性、高可用性、従量課金制の経済性を優先するにつれてリーダーシップを維持するでしょう。クラウドソリューションの交通アナリティクス市場規模は、GPU集約型の映像アナリティクスと大規模言語モデルの顧客インターフェースが共有環境でより良くスケールするため、急速に拡大すると予測されています。厳格な主権規則を持つ組織は依然としてオンプレミスクラスターを調達しますが、ピーク需要に対してクラウドバーストを追加することが多いです。ハイブリッドアーキテクチャは、バスや線路脇のキャビネット内のエッジに推論モデルを配置し、トレーニングと可視化のために地域クラウドにサマリーをストリーミングします。エッジとクラウドの対称性は、集中型ガバナンスを放棄することなく安全クリティカルなユースケースのレイテンシを低減します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

輸送モード別:道路が主導し、航空が急増

道路は2025年の収益の46.62%を占め、都市の渋滞管理と高速道路の貨物最適化プロジェクトによって牽引されています。航空セグメントは、航空会社が燃料消費と排出量を削減するために飛行経路最適化を展開するにつれ、最高の年平均成長率27.95%を記録すると予測されています。バイアサットは、衛星対応のルート計画が大陸横断フライトの巡航距離を最大2%削減できると報告しています。鉄道は資産健全性アナリティクスの安定した採用者であり続け、海運事業者は遠隔海域を監視するために衛星AIS融合を採用しています。クロスモーダルダッシュボードを提供するベンダーは、遅延時間、容量稼働率などのKPIをモビリティチェーン全体で調和させる機会を持ち、交通アナリティクス市場においてエンドツーエンドの移動のオーケストレーターとして自らを位置付けています。

地域分析

欧州は、強力なデータプライバシー法とプラットフォーム化された交通管理を促進する早期のスマートシティ投資により、2025年の収益の34.12%でリーダーシップを維持しました。ドイツの都市は、インシデントフィード、駐車場センサー、公共交通機関の運行間隔を結びつけるエンタープライズソフトウェアを使用した予測的渋滞回避を実証しています。2025年に公開されたIEC 63452鉄道サイバーセキュリティフレームワークは、EU加盟国全体での調達を加速する調和のとれたベースラインを提供しています。ビジョン・ゼロ指令とカーボンプライシング制度は、高度なアナリティクスを使用して安全と排出量の成果を文書化することを機関にさらに強制しています。

アジア太平洋地域は年平均成長率27.14%で最も急成長している地域です。深圳、シンガポール、ベンガルールなどのeコマースホットスポットは高頻度の物流計画を必要とし、キャリアがリアルタイムの渋滞、天気、通関データを取り込むことを促しています。GEODISはシンガポールから中国へのセキュアな道路ネットワークを拡張し、1分ごとに車両位置を報告するIoTデバイスを組み込んでいます。DACHSERは企業収益の10%をアジア太平洋地域から目指しており、地域のデジタルインフラ成長に対する物流セクターの信頼を示しています。インドとシンガポールの国家AIロードマップは、小規模な車両がサブスクリプションベースのアナリティクスを採用する障壁を下げる資金プールを提供しています。

競争環境

競争は適度に分散しており、単一のベンダーが二桁のグローバルシェアを保有していません。クラウドハイパースケーラーは大規模なAI予算を活用してIoTスイートにアナリティクスを組み込み、産業ベンダーは信号コントローラー、車載ユニット、チケット発行デバイスにアナリティクスを統合しています。Rekor SystemsはAll Traffic Data Servicesを買収して交通センサーのカバレッジを拡大し、米国西部回廊でのモデル精度を向上させる20年分のデータセットを追加しました。マイクロソフトはデジタルツインツールをエッジ推論キットと組み合わせ、交通機関の統合の摩擦を低減しています。Siemens MobilityはSCADAとアナリティクスを1つの契約の下に組み合わせ、鉄道が信号と車両テレメトリーを更新する際のアップグレードサイクルを獲得しています。

ニッチなスペシャリストはモーダルの深さで差別化しています。Flow Labsはコネクテッドビークルの安全アナリティクスに注力し、バイアサットは航空SATCOMリンクとアナリティクスを提供し、SWAT MobilityはASEANのラストマイルルーティングをターゲットにしています。彼らの成功は、航空会社のゲートコンフリクトや海上バース割り当てなどのドメイン固有の問題を解決できるベンダーのホワイトスペースを示しています。プラットフォームの開放性は入札の重要な基準となっており、機関はバイアスと公平性を監査するためのAPIアクセスとアルゴリズムの透明性を主張しています。

交通アナリティクス産業のリーダー

International Business Machines Corporation (IBM)

Siemens AG

Cubic Corporation

Alteryx Inc.

Cellint Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:LyftはAmazonおよびAnthropicとのAI中心の顧客サービス提携を発表し、株価が4.7%上昇しました。

- 2025年1月:Rekor Systemsは、過去の交通データセットを深化させ西海岸のカバレッジを拡大するため、All Traffic Data Servicesを1,900万米ドルで買収しました。

- 2025年1月:Rekor Systemsは、メリーランド州の高速道路でリアルタイムの分類、速度、排出量の読み取りをストリーミングするため、150万米ドルのAIセンサー展開を開始しました。

- 2024年9月:OracleはUberのコアワークロードをOracle Cloud Infrastructureに移行する契約を獲得しました。

世界の交通アナリティクス市場レポートの範囲

交通アナリティクスは、パターン、異常、および改善の機会を探索します。データ収集とデータ分析の手法を使用して、交通サービスのさまざまな側面に関するインサイトを得ます。

交通アナリティクス市場は、コンポーネント(ソリューション、サービス)、タイプ(記述的アナリティクス、予測的アナリティクス、処方的アナリティクス)、展開(クラウド、オンプレミス)、輸送モード(道路、鉄道、航空、水路)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| ソリューション | 交通管理アナリティクス |

| 旅客情報アナリティクス | |

| 貨物および物流アナリティクス | |

| インシデント検知およびリスクアナリティクス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 記述的アナリティクス |

| 予測的アナリティクス |

| 処方的アナリティクス |

| クラウド |

| オンプレミス |

| 道路 | 旅客道路輸送 |

| 貨物道路輸送 | |

| 鉄道 | |

| 航空 | |

| 水路 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | 交通管理アナリティクス | |

| 旅客情報アナリティクス | |||

| 貨物および物流アナリティクス | |||

| インシデント検知およびリスクアナリティクス | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| タイプ別 | 記述的アナリティクス | ||

| 予測的アナリティクス | |||

| 処方的アナリティクス | |||

| 展開別 | クラウド | ||

| オンプレミス | |||

| 輸送モード別 | 道路 | 旅客道路輸送 | |

| 貨物道路輸送 | |||

| 鉄道 | |||

| 航空 | |||

| 水路 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

交通アナリティクス市場の現在の規模はどのくらいですか?

市場は2026年に270億8,600万米ドルを生み出し、年平均成長率26.82%で2031年までに913億5,000万米ドルに達すると予測されています。

交通アナリティクス市場内で最も速く成長しているセグメントはどれですか?

クラウド展開は、弾力的なスケーリングと低い初期コストにより、年平均成長率29.05%で進展しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

大規模な物流投資、急増するeコマース需要、および支援的な国家AIロードマップが、この地域を年平均成長率27.14%に向けて押し進めています。

ビジョン・ゼロ義務は支出にどのような影響を与えていますか?

機関は事故削減を実証しなければならず、速度超過ホットスポットを特定し対策を評価するアナリティクスへの投資を促しています。

最終更新日: