公共交通市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 297.54 十億米ドル |

| 市場規模 (2031) | 456.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.93% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる公共交通市場分析

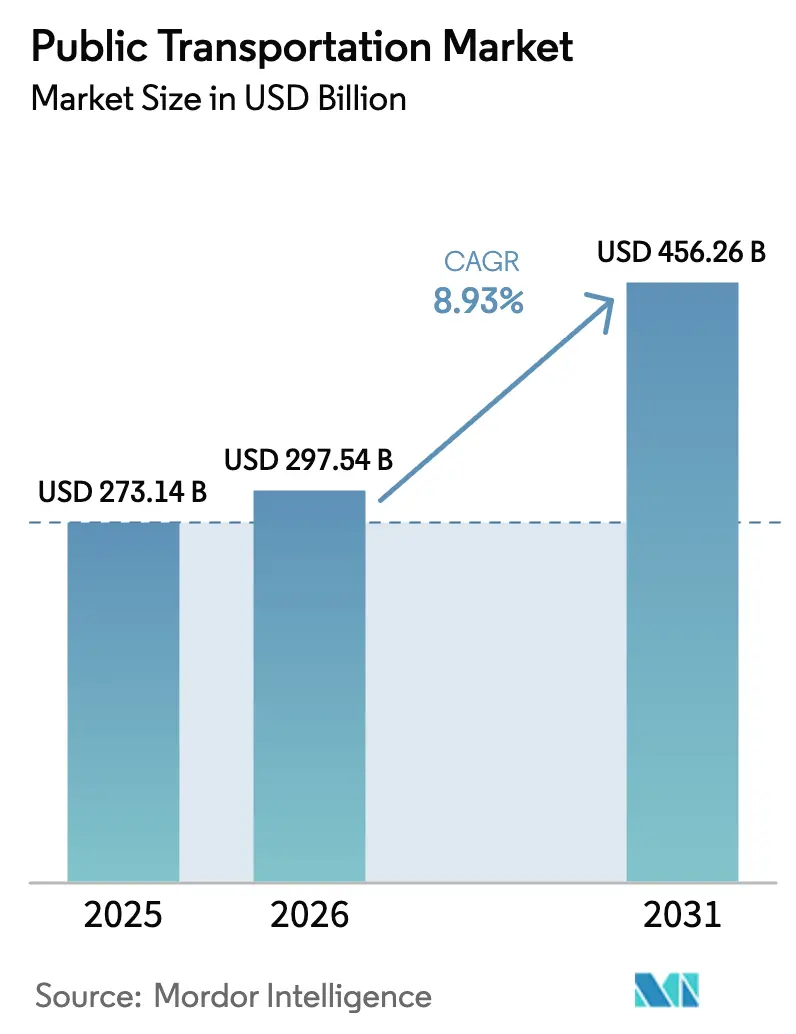

公共交通市場規模は2025年にUSD 2,731億4,000万と評価され、2026年のUSD 2,975億4,000万から2031年にはUSD 4,562億6,000万に達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.93%です。この拡大は、都市化の加速、ゼロエミッションバス(ZEB)義務の強化、および運賃システムのデジタル化の急速な進展を背景としています。国家および地方の気候政策は、バッテリー電気フリートに向けた複数年にわたる調達パイプラインへと転換されており、アジア太平洋地域の地下鉄整備とGCC(湾岸協力会議)のメガプロジェクトがネットワーク投資の規模を拡大しています。ソフトウェア、車両、エネルギーインフラを一括提供するテクノロジーインテグレーターは、機関が電化のターンキーソリューションを求める中で明確な優位性を獲得しています。ただし、資金不足と分散したガバナンスが近期の設備増強を抑制しており、資本効率とサービス信頼性が公共交通市場における競争上の差別化要因となっています。

主要レポートのポイント

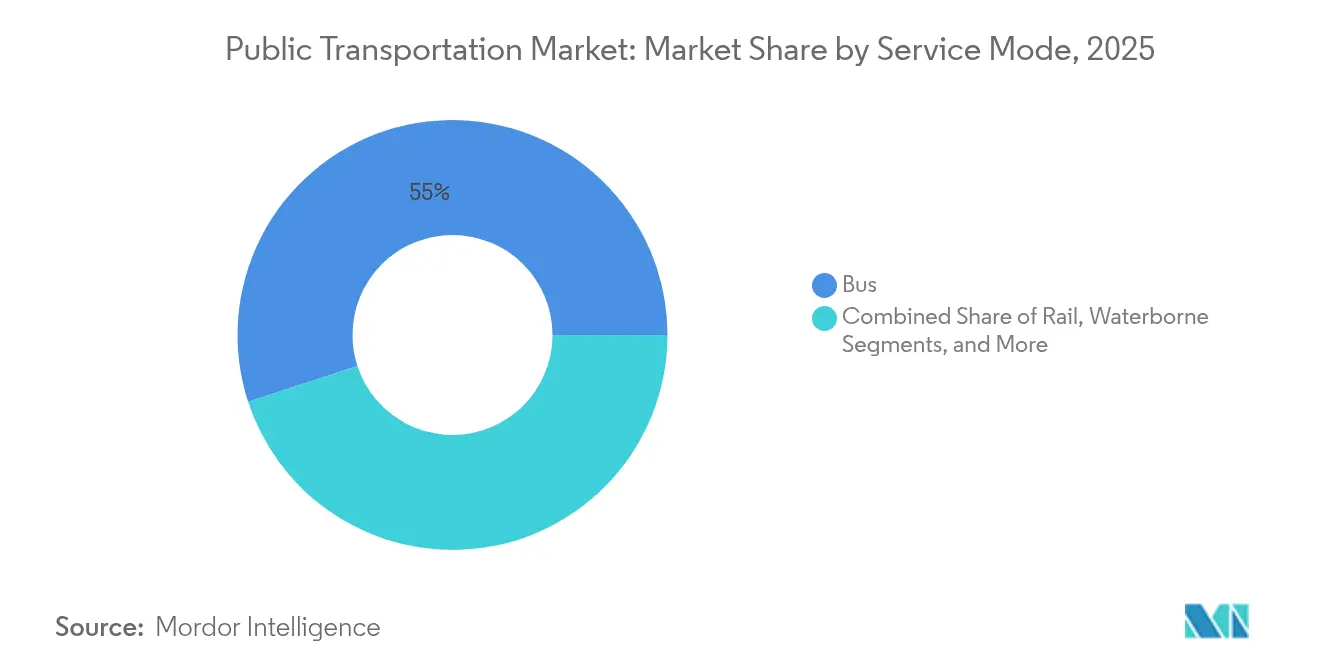

- サービスモード別では、バス運行が2025年の公共交通市場シェアの55.02%を占め、空中ケーブルカーは2031年にかけてCAGR 12.26%で成長する見込みです。

- 発券方法別では、紙チケットとスマートカードが2025年に61.18%のシェアを維持しており、アカウントベースおよびオープンループ決済は2031年にかけてCAGR 13.68%で拡大しています。

- パワートレインタイプ別では、ディーゼルシステムが2025年の公共交通市場規模の85.05%のシェアを保持していますが、バッテリー電気バスはCAGR 26.74%で拡大しています。

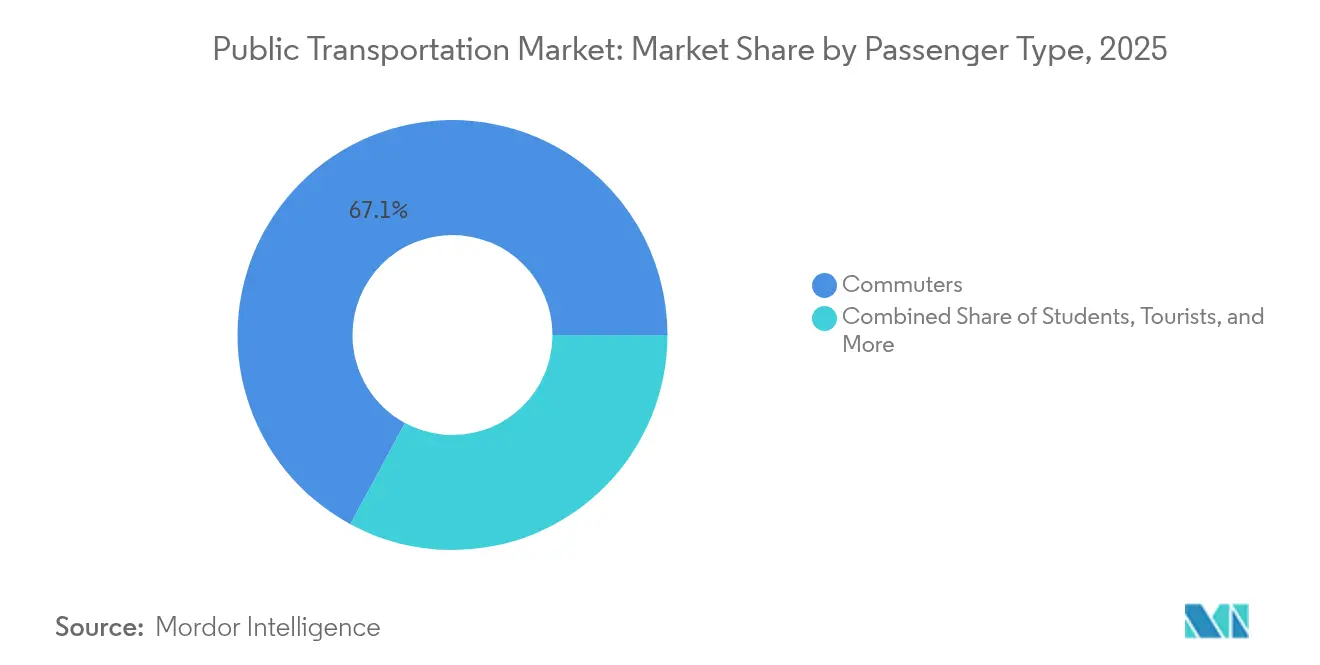

- 乗客タイプ別では、通勤者が2025年の総乗客数の67.12%を占め、観光客セグメントはCAGR 9.48%で拡大しています。

- 流通チャネル別では、オフラインチャネルが2025年の公共交通市場シェアの77.45%を占め、オンラインチャネルは2031年にかけてCAGR 12.39%で成長する見込みです。

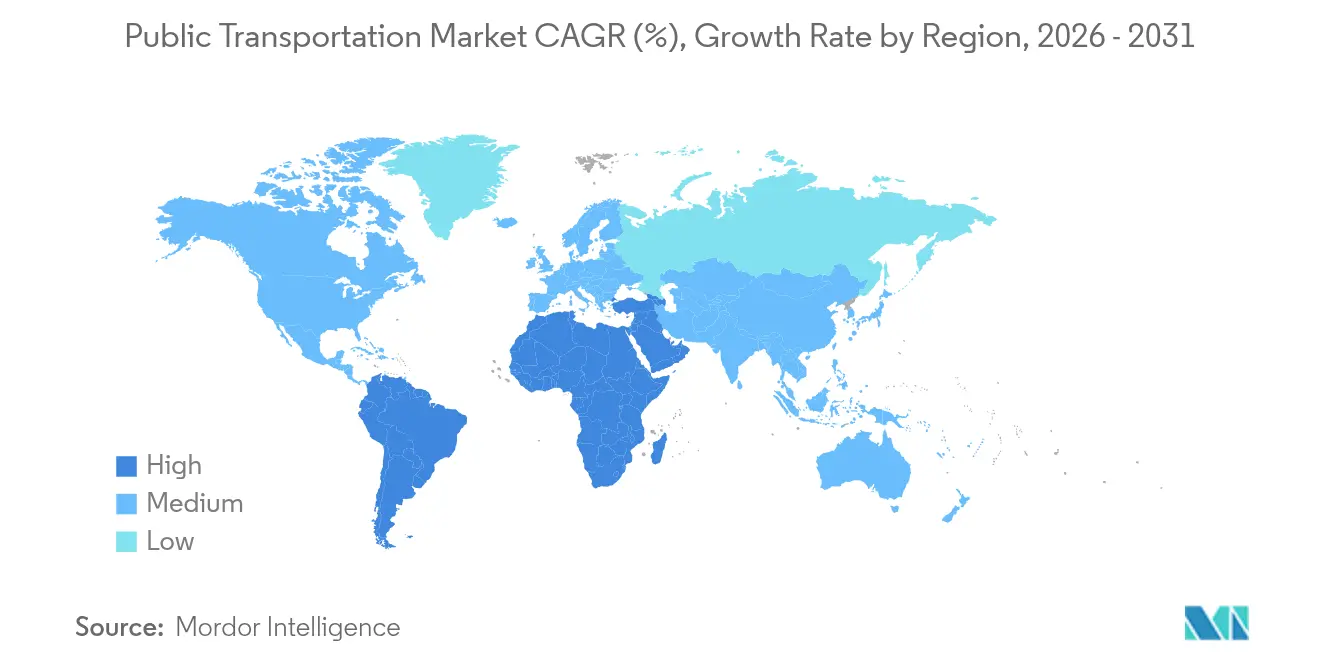

- 地域別では、アジア太平洋地域が2025年に40.10%の公共交通市場シェアで首位を占め、中東が最も成長の速い地域としてCAGR 9.66%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の公共交通市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化と人口密度の集中 | +2.1% | 世界全体、アジア太平洋地域とアフリカへの影響が最大 | 長期(4年以上) |

| 政府の気候目標とZEB義務 | +1.8% | 北米とEU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| デジタル運賃決済とABT導入によるOPEX削減 | +1.2% | 世界全体、先進市場が主導 | 短期(2年以内) |

| 新型コロナウイルス感染症後の乗客回復刺激策 | +0.9% | 主に北米とEU | 短期(2年以内) |

| 企業向けモビリティ・アズ・ア・ベネフィット・プログラム | +0.7% | 世界全体、都市部に集中 | 中期(2~4年) |

| AIによる最適化オンデマンド・マイクロトランジットの拡大 | +0.8% | 北米とEU、アジア太平洋地域でパイロットプログラム実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化と密度の上昇

1平方キロメートルあたり7,000人以上の住民を抱える都市は、運賃回収率が40%を超え、深い補助金なしに持続可能な運営が可能となっています。サンパウロの複数年にわたるインフラ計画は、大都市が密度を活用して通勤パターンを再形成する大規模な交通回廊を構築する方法を示しています[1]サンパウロ市政府、「BRTパフォーマンス指標」、prefeitura.sp.gov.br。強力な大都市圏の支持者たちは、農村部でのサービス縮小が続く中でも、高速道路拡張より先に交通資金を求めてロビー活動を行っています。長期的には、人口集中が公共交通市場の構造的な追い風であり続けます。

政府の気候目標とZEB義務

カリフォルニア州の先進クリーントランジット規則は、2029年までに100%ゼロエミッションバスの調達を義務付けており、このモデルはすでに全国フリート需要の40%をカバーする15の追加州に採用されています。並行して、欧州連合のクリーンビークル指令は、2030年までに32.5%に引き上げられる段階的なクリーンバス割当を設定しています。このような義務は従来のコスト・ベネフィット分析を覆し、機関に長期供給契約の締結を強制し、メーカーのリードタイムを圧縮して公共交通市場の競争環境を再編しています。

デジタル運賃決済とABT展開

Transport for London(TfL)は、コンタクトレスのアカウントベース発券への移行後、運賃徴収コストを30%削減し、乗客数を8%増加させました。オープンループシステムを導入した機関は、物理的な媒体費用を排除し、金融リスクを決済処理業者に移転し、需要管理のためのリアルタイムデータを活用できます。早期採用者は、解放された容量を活用して旅行距離や時間帯別の料金設定を行い、フリート規模を拡大せずにシステム利用率を向上させています。

新型コロナウイルス感染症後の乗客回復に向けた刺激策

連邦復興パッケージは米国の交通機関にUSD 695億を注入し、運賃損失を緩和してサービス拡大を支援しました。インフラ投資・雇用法による延長資金は近期の運営予算を確保していますが、緊急補助金の期限切れは財政的な崖をもたらすリスクがあります。刺激策を運営コストではなく資本改善に充てた機関は、公共交通市場の勢いを維持するうえで現在より有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリート電化と充電設備への高い設備投資 | -1.4% | 世界全体、途上国市場で最も深刻 | 中期(2~4年) |

| 分散したガバナンスと遅い調達サイクル | -0.8% | 世界全体、連邦制システムで特に深刻 | 長期(4年以上) |

| 運賃収入と運営コストインフレのギャップ | -1.1% | 世界全体、運賃依存型システムで最も深刻 | 短期(2年以内) |

| モビリティ・スーパーアプリとの競争 | -0.6% | 世界全体の都市市場、アジア太平洋地域が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フリート電化と充電設備への高い設備投資

電気バスはディーゼル車の2.5倍のコストがかかり、デポの充電設備のアップグレードは1サイトあたりUSD 100万を超える場合があります。Metropolitan Transportation Authority(MTA)のプログラムでは、インフラを含めた場合の総コストは1台あたりUSD 420万に近づいています。途上地域は追加的な電力網の信頼性制約に直面しており、冗長な電力ソリューションの設置を余儀なくされ、資本予算を圧迫して公共交通市場における移行を遅らせています。

分散したガバナンスと遅い調達

サンフランシスコ・ベイエリアの27の運営事業者は、分散した権限がプロジェクトのタイムラインを最大3年延長し、規模の経済を損ない、機関を互換性のない運賃システムに縛り付ける様子を示しています。連邦バイ・アメリカ条項と長期にわたる環境審査がさらなる複雑さを加え、ZEB期限を満たすために不可欠なフリート更新サイクルとインフラ展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモード別:バスの優位性が空中ケーブルカーの台頭に直面

バスサービスは2025年に55.02%の市場シェアを占め、固定鉄道インフラと比較したコスト効率とルートの柔軟性を反映しています。サンパウロでピーク時の速度を35%向上させる専用バス・ラピッド・トランジット回廊は、重鉄道の支出なしに集中的な車線優先化が容量を向上させる方法を証明しています。コーチおよび都市間バスは、特に中国の東海岸において300キロメートルを超える回廊で高速鉄道路線が現在支配している長距離シェアを譲っています。しかし、空中ケーブルカーモードは都市化の進展、持続可能な交通ソリューションへの需要、および各地での観光人気の高まりに牽引され、2031年にかけてCAGR 12.26%で拡大しています。

契約モデルの多様化が進んでいます。地方自治体機関が路線の戦略的管理を維持する一方、民間フランチャイジーが可用性ベースの契約で車両、ドライバー、メンテナンスを提供しています。このアセットライト構造により、小規模都市は重い貸借対照表リスクを負わずに公共交通市場に参入できます。バスメーカーはバッテリーリース、デポ充電、テレマティクスをサブスクリプションパッケージにまとめることで対応し、資本負担を平準化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

発券方法別:デジタル採用がネットワークインテリジェンスを構築

従来の紙チケットとスマートカードは2025年に61.18%の市場シェアを維持していますが、交通機関がコンタクトレス技術を採用するにつれ、アカウントベースおよびオープンループ決済システムはCAGR 13.68%で成長しています。オープンループシステムは、ピーク時のイベント中に機関が動的に運行間隔を調整できるリアルタイム決済データを提供しており、これはレガシー媒体では不可能な機能です。銀行口座を持たない乗客に対しては、機関が小売チェーンと提携してデジタルクレジットをチャージし、現金取り扱いの抜け穴を塞ぎながらアクセシビリティを確保しています。磁気ストライプカードは、更新された決済セキュリティ基準の下で2027年までに段階的に廃止され、機関はメンテナンスが重い改札機リーダーを廃棄して人員を顧客サービス業務に再配置できます。

ハイブリッド発券期間は、現金依存ユーザーを排除しないよう並行システムを運用するため、移行期の費用急増をもたらします。移行が70%の閾値を超えると、機関は通常、紙の在庫倉庫を閉鎖し、2会計年度以内に追加コストを回収します。長期的には、デジタル発券から生成されるデータが、バス、鉄道、ライドシェア、マイクロモビリティフリートを単一の旅程プランナーに統合するモビリティ・アズ・ア・サービスプラットフォームの基盤となります。

パワートレインタイプ別:バッテリー電気の勢いが規模の効率性を構築

ディーゼルの既存設備は今日の公共交通市場規模の85.05%のシェアを保証していますが、将来の調達パイプラインはバッテリー電気ユニットに大きく傾いています。機関は限られた製造枠を確保するために複数年の購入契約を締結し、大量購入にコミットする購入者の納期を圧縮しています。バッテリー電気の運営コストは、キロワット時価格の低下と回生ブレーキによるメンテナンス削減により着実に低下しています。ハイブリッドドライブトレインは過渡的なものにとどまり、充電インフラの支出なしに25~30%の燃料節約を提供していますが、ZEB遵守期限が迫る中でハイブリッド車の残存価値は急速に減価しています。燃料電池システムはバッテリー航続距離が低下する北欧およびカナダの冬季でフィールドテストされており、CNGフリートは低コストガスと有利な税制のある地域に限定されています。

サプライチェーンは原材料需要に追いつくのに苦労しています。ニッケルとコバルトの調達制約により、バッテリー電気バスはディーゼルの6ヶ月に対して18ヶ月の待機時間が生じています。機関は調達をトランシェに分けることで対応し、デポのアップグレードを段階的な納品ウィンドウに合わせて遊休資産を回避しています。車両リース業者が乗客収入に資本コミットメントを合わせるペイ・アズ・ユー・ライド契約を提供するなど、ファイナンスの革新も見られます。

乗客タイプ別:コア通勤者ベースが量を支え、観光客が成長を上回る

通勤者は2025年の乗客数の67.12%を占め、平日スケジュールの基準量ドライバーであり続けています。企業向けモビリティ・アズ・ア・ベネフィット・プログラムは、フォーチュン500の持続可能性ロードマップ内で交通補助金を拡大し、柔軟な勤務時間を促進することでピーク時の混雑負荷を平準化するのに役立っています。観光客の乗客数は、都市が空港や娯楽地区への鉄道リンクをより広い目的地マーケティングキャンペーンに組み込むにつれ、CAGR 9.48%で拡大しています。

学生は景気循環に対する緩衝材を形成しています。割引学期パスは若いユーザーを習慣的な交通利用に固定し、将来の通勤者成長のための年金基盤を築いています。高齢者および障害者の乗客は、機関に低床車両と触覚誘導システムの導入を促し、1人あたりの運営コストを引き上げていますが、アクセシビリティ義務に関連する連邦補助金を引き付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインプラットフォームが顧客エンゲージメントを再定義

オフラインおよびオンプレミスチャネルは2025年に77.45%の市場シェアを維持しており、駅の券売機、小売パートナーシップ、顧客サービスセンターを含んでいますが、モバイルアプリケーションとウェブプラットフォームが流通コストを削減するにつれ、オンラインチャネルはCAGR 12.39%で拡大しています。デジタルチャネルはリアルタイムアラート、旅程比較、電子マネーウォレットを可能にし、行列のボトルネックを削減しながらユーザー満足度を向上させています。

スマートフォン普及率が低い地域では、機関がコンビニエンスストアと提携してデジタルクレジットを販売し、紙のトークンに戻ることなくリーチを拡大しています。公平性への懸念は残っており、機関は現金ユーザーや視覚障害者にサービスを提供するために最低限の物理的窓口を維持しています。長期的には、統合されたアカウントベースのプロファイルにより、乗客はロイヤルティ特典を獲得し、バス、鉄道、シェアードモビリティサービス間でシームレスに乗り換えることができます。

地域分析

アジア太平洋地域は2025年の公共交通市場の40.10%を占め、比類のないプロジェクトパイプラインにより引き続き優位を保っています。中国だけで2024年に14都市にわたって300キロメートル以上の新しい地下鉄路線を開通させ、インフラをマクロ経済の安定化装置として活用しています。インドのネットワークは1,000キロメートルの大台を超え、カンプールなどの第2層都市が設計から運営までのサイクルを圧縮するターンキー地下鉄パッケージを採用しています。それでも、地方自治体の債務水準は上昇しており、地方政府はプロジェクトをオフバランスシートに保つために土地価値の取り込みや特別目的事業体にますます依存しており、乗客数が予測を下回った場合に拡張を遅らせるリスクがあります。日本はJR東日本のバリアフリープログラムの下で高齢者に優しい駅の改修を実施し、急速に高齢化する社会のデザインベンチマークを設定しています。

中東は最も成長の速い地域であり、2031年にかけてCAGR 9.66%を記録しています。サウジアラビアのUSD 250億のリヤド・メトロは、6路線の無人運転路線と176駅を有し、進行中の変革の規模を示しています。GCC政府はクウェートからオーマンを結ぶ湾岸横断鉄道幹線にUSD 1,400億を充当し、貨物の多様化と統合観光クラスターを目指しています。トルコはEU加盟前資金をイスタンブール地下鉄の延伸に活用し、イスラエルのテルアビブ・ライトレールは地政学的な逆風にもかかわらずネットワーク完成に向けて進んでいます。石油価格の変動が主要リスクであり続けています。価格下落時の予算の優先順位変更は車両発注を延期し、デポの電化を停滞させ、公共交通市場に景気循環的な不確実性をもたらす可能性があります。

北米とヨーロッパは、グリーンフィールド建設よりも既存資産の近代化に注力しています。米国はインフラ投資・雇用法からUSD 205億をニューヨークのセカンドアベニュー地下鉄フェーズIIやシカゴのレッドライン延伸などの良好な状態維持工事に充てています。EU結束基金は東欧都市のトラムネットワーク追加を支援し、西欧はディーゼルフリートをZEB製品に置き換え、通信ベース列車制御への信号アップグレードを進めています。成熟した乗客基盤は、機関に純粋な容量拡大よりも定時性、アクセシビリティ、デジタルエンゲージメントを重視させています。

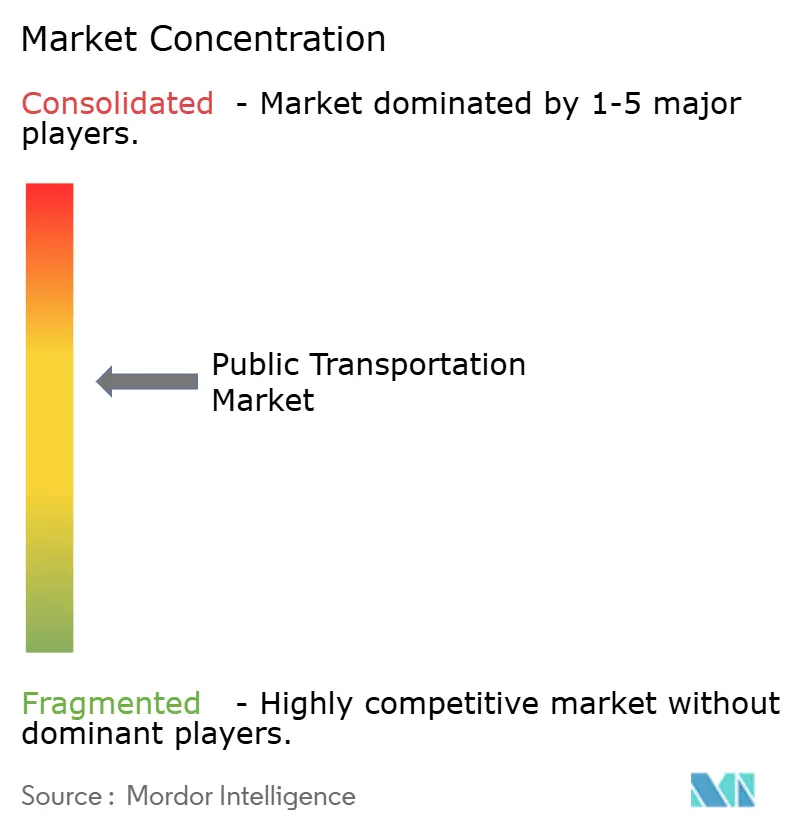

競争環境

公共交通市場は、地域的な統合の急増を伴う中程度の分散を示しています。中国鉄路集団有限公司やMTR Corporationなどの国有大手がアジア太平洋地域を支配していますが、ヨーロッパと北米では官民混合モデルが定着しています。FirstGroupによるRATP Dev Transit Londonの買収は、英国でのフットプリントを拡大し、Transport for London(TfL)の入札への即時アクセスを付与しています[3]FirstGroup Plc、「RATP Dev Transit Londonの買収」、firstgroupplc.com。事業者は合併を活用して電化コストをより大きなフリートに分散させ、大量割引で車両価格を交渉しています。

テクノロジーの既存企業とソフトウェアネイティブ企業が今やシステムインテグレーターの役割を争っています。シーメンス・モビリティはDeutsche Bahn AGと鉄道回廊のデジタル化契約を締結し、AIベースの予知保全と自律運転を組み込んでいます。Via Transportation Inc.はオンデマンドアルゴリズムを500以上の自治体に拡大し、フリートを運営するのではなくソフトウェアサブスクリプションを収益化しています。このようなアセットライトモデルにより、フルインハウスの配車プラットフォームを負担できない中規模都市への迅速な参入が可能となっています。

資本市場は、グリーンボンドとバッテリーリースを通じて電化リスクを切り離す事業者を評価しています。KeolisによるPacific Western Transportationの事業ラインのUSD 8,500万での買収は、パラトランジットと従業員シャトルへの収益多様化を示し、景気循環的な通勤者量に対するヘッジ戦略を実証しています[4]Keolis Canada、「Pacific Western Transportation路線の購入」、keolis.ca。ZEB義務が強化されるにつれ、OEMはターンキーパートナーシップを形成し、バス、充電器、デポのアップグレードを長期サービス契約にまとめ、残存価値リスクを交通機関から移転しています。したがって、競争の激しさは単価入札よりも統合されたオファリングに集中しています。

公共交通業界のリーダー

Deutsche Bahn AG

Keolis SA

Régie Autonome des Transports Parisiens(RATP)

Transdev Group SA

MTR Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Beep Inc.がJacksonville Transportation Authorityの完全自律型NAVIシャトルサービスの運行を開始し、公道での運行は全国初となりました。

- 2025年2月:Metropolitan Transportation Authority(MTA)がNew Flyerとバッテリー電気バス265台(デポ充電器および10年間のメンテナンスサポートを含む)のUSD 11億の注文に署名しました。

- 2024年12月:連邦交通局が公共道路の歩行者施設に関する統一アクセシビリティ基準を最終決定しました。

- 2024年10月:米国運輸省が連邦職員の交通手当を月額USD 325に引き上げ、220万人の労働者をカバーしました。

世界の公共交通市場レポートの範囲

公共交通とは、バス、鉄道、自転車、地下鉄、オートバイなど、一般市民がある地点から別の地点へ移動するために利用できるあらゆる形態の交通手段を指します。公共交通の主な特徴は、効率性、開放性、およびアクセシビリティです。

公共交通市場は、流通チャネル別(オンライン、オフライン)、タイプ別(道路、鉄道、その他のタイプ)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(USD)で提供されます。

| バス | 都市バス |

| バス・ラピッド・トランジット(BRT) | |

| コーチ/都市間バス | |

| 鉄道 | 地下鉄/メトロ |

| ライトレール/トラム | |

| 通勤鉄道 | |

| 水上交通 | フェリー |

| ウォータータクシー | |

| 空中ケーブルカー/その他 |

| 紙チケット |

| 磁気ストライプカード |

| コンタクトレス・スマートカード |

| モバイルチケット/QR |

| アカウントベースおよびオープンループ決済 |

| ディーゼル |

| ハイブリッド |

| バッテリー電気 |

| 燃料電池電気 |

| CNG/LNG |

| 通勤者 |

| 学生 |

| 高齢者および障害者 |

| 観光客 |

| その他 |

| オンライン |

| オフライン/オンプレミス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| サービスモード別 | バス | 都市バス | |

| バス・ラピッド・トランジット(BRT) | |||

| コーチ/都市間バス | |||

| 鉄道 | 地下鉄/メトロ | ||

| ライトレール/トラム | |||

| 通勤鉄道 | |||

| 水上交通 | フェリー | ||

| ウォータータクシー | |||

| 空中ケーブルカー/その他 | |||

| 発券方法別 | 紙チケット | ||

| 磁気ストライプカード | |||

| コンタクトレス・スマートカード | |||

| モバイルチケット/QR | |||

| アカウントベースおよびオープンループ決済 | |||

| パワートレインタイプ別 | ディーゼル | ||

| ハイブリッド | |||

| バッテリー電気 | |||

| 燃料電池電気 | |||

| CNG/LNG | |||

| 乗客タイプ別 | 通勤者 | ||

| 学生 | |||

| 高齢者および障害者 | |||

| 観光客 | |||

| その他 | |||

| 流通チャネル別 | オンライン | ||

| オフライン/オンプレミス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

公共交通市場の現在の規模はどのくらいですか?

公共交通市場は2026年にUSD 2,975億4,000万規模であり、2031年までにUSD 4,562億6,000万に達すると予測されています。

公共交通市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域は、地下鉄とバス・ラピッド・トランジットの大規模な拡張により、40.10%の公共交通市場シェアで首位を占めています。

バッテリー電気バスセグメントはどのくらいの速さで成長していますか?

バッテリー電気バスはCAGR 26.74%で拡大しており、公共交通市場内で最も成長の速いパワートレインとなっています。

フリート電化が直面する主な抑制要因は何ですか?

高い初期車両コスト、高額なデポ充電設備のアップグレード、および電力網容量の制約が採用速度を低下させています。

最終更新日: