トレーラーテレマティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.26 十億米ドル |

| 市場規模 (2030) | 2.15 十億米ドル |

| 成長率 (2025 - 2030) | 11.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトレーラーテレマティクス市場分析

トレーラーテレマティクス市場規模は2025年に12億6,000万米ドルとなり、予測期間(2025年~2030年)において11.27%のCAGRで推移し、2030年までに21億5,000万米ドルに達する見込みです。規制要件の高まり、ハードウェアおよび接続コストの低下、そしてeコマース主導による物流の複雑化が、フリートクラス全体での採用率を総合的に押し上げています。クラウドプラットフォーム、予測分析、エッジAIがアセットレベルの最適化を実現するなか、ソフトウェア中心の提案がハードウェア成長を上回るペースで拡大しています。主要ベンダー間の統合とOEMパートナーシップが競争力学を再編する一方、バッテリー電動冷凍機とサステナビリティ規制がソリューションの適用範囲を拡大しています。北米は規模においてリーダーシップを維持していますが、アジア太平洋地域は急速なインフラ整備とコールドチェーン投資を背景に成長で先行しています。

主要レポートのポイント

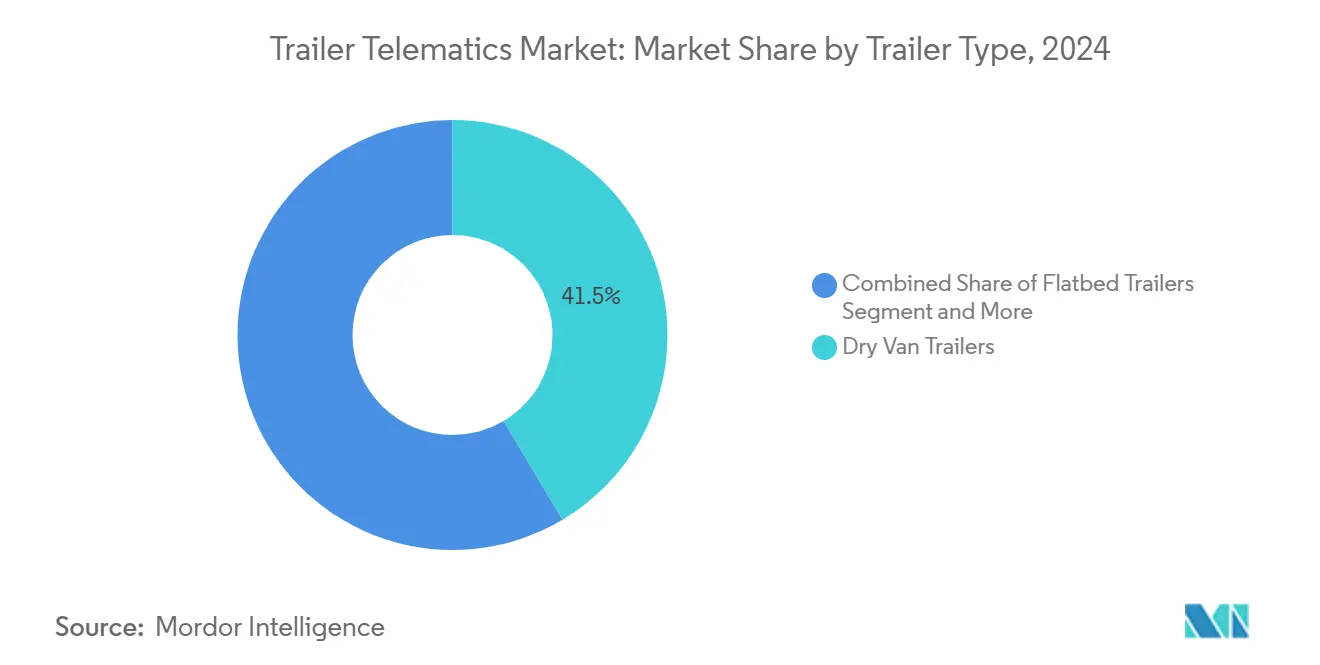

- トレーラータイプ別では、ドライバンが2024年のトレーラーテレマティクス市場において41.45%のシェアを維持し、冷凍ユニットは2030年にかけて13.36%のCAGRで拡大する見込みです。

- 通信技術別では、GPS追跡が2024年のトレーラーテレマティクス市場シェアの55.67%を占め、セルラー接続は2030年にかけて15.85%のCAGRで成長する見込みです。

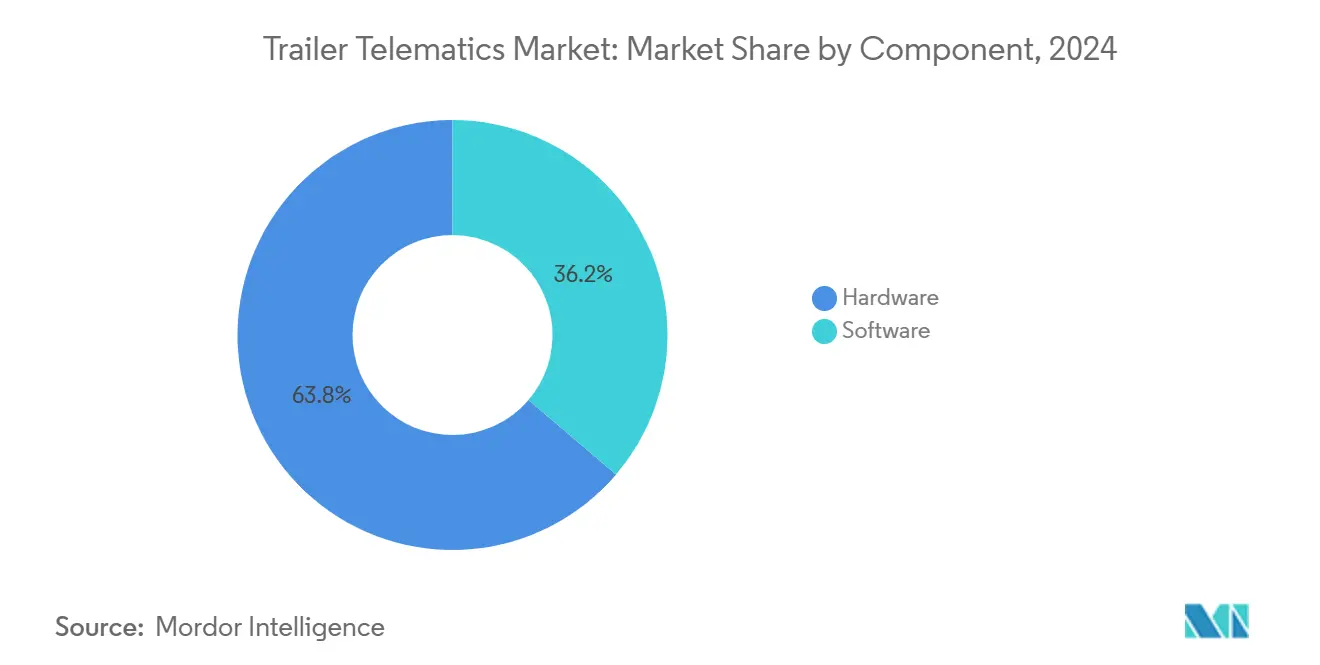

- コンポーネント別では、ハードウェアが2024年のトレーラーテレマティクス市場規模の63.76%を占め、ソフトウェアは同期間に13.49%のCAGRで拡大する見込みです。

- アプリケーション別では、フリート管理が2024年のトレーラーテレマティクス市場規模において47.57%の収益シェアでリードし、予知保全は2030年にかけて15.42%のCAGRで推移する見込みです。

- 展開タイプ別では、クラウドベースのソリューションが2024年のトレーラーテレマティクス市場シェアの69.84%を獲得し、同セグメントは2030年にかけて15.85%のCAGRで進展する見込みです。

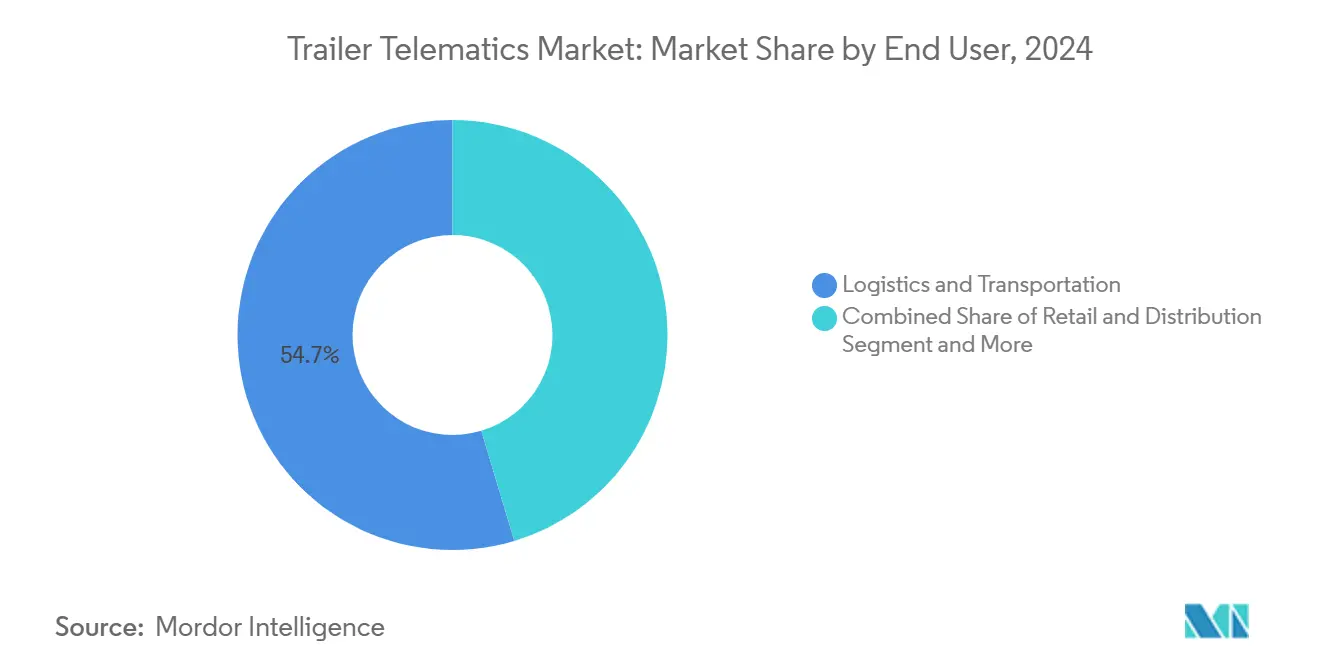

- エンドユーザー別では、物流・輸送が2024年のトレーラーテレマティクス市場規模の54.65%を占め、小売・流通は2030年にかけて12.68%のCAGRで上昇する見込みです。

- 流通チャネル別では、アフターマーケット経路が2024年のトレーラーテレマティクス市場規模の61.74%を生み出し、OEM統合システムは2030年にかけて12.31%のCAGRで成長する見込みです。

- 地域別では、北米が2024年のトレーラーテレマティクス市場において46.56%のシェアを獲得し、アジア太平洋地域は2030年にかけて11.76%のCAGRで最も高い成長率を示す見込みです。

市場動向とインサイト

トレーラーテレマティクス市場のドライバーインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイムフリート可視性と稼働率最適化 | +2.2% | 北米および欧州で最も高い採用率を示すグローバル市場 | 中期(2~4年) |

| 規制上の義務 | +1.8% | 北米が主要市場、アジア太平洋および南米へ拡大中 | 短期(2年以内) |

| ハードウェアおよびセルラーコストの低下 | +1.5% | 価格感応度の高いアジア太平洋市場で加速する影響を持つグローバル市場 | 長期(4年以上) |

| eコマースとコールドチェーンの成長 | +1.2% | 都市部および新興市場に集中するグローバル市場 | 中期(2~4年) |

| 容積分析のための貨物センシング | +0.9% | 北米および欧州が早期採用、アジア太平洋が追随 | 長期(4年以上) |

| 保険料割引 | +0.7% | 北米および欧州、新興市場への浸透は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リアルタイムフリート可視性と稼働率最適化に対する需要の高まり

アセットレベルの透明性は、歴史的に低い60%の稼働率ベンチマークを是正しており、動的な積荷割り当てによって生産能力を15〜20%向上させています。容積センサーと重量計は利用可能なスペースを実用的な配車データに変換し、空走距離と待機時間を削減します。配車担当者は滞留時間分析を活用して顧客行動を予測し、より高いサービスレベルに向けてトレーラーを先行的に再配置します。連邦自動車運送安全局のELD仕様は、各出力ファイルにトレーラー番号の記載を義務付けており、トラクター以外の追跡を拡大するコンプライアンスの基盤を形成しています[1]「パート395のサブパートBの付録A—すべての電子ログデバイス(ELD)の機能仕様」、連邦自動車運送安全局、ecfr.gov。規制上および運用上のインセンティブが収束するにつれ、フリートはリアルタイム可視性を調達および戦略的契約の前提条件として扱うようになっています。

ELD、FSMA、および貨物セキュリティに関する規制上の義務

米国のELD規則は現在、食品安全近代化法の衛生基準と絡み合っており、食品輸送業者には継続的な温度および位置データの記録が義務付けられています。カナダのELD認証要件と相まって、国境を越えるフリートは、デバイス数を最小限に抑えながら複数の管轄区域を満たす単一プラットフォームを求めています。電子文書化により路上検査が効率化され、運行停止リスクと管理上の負担が軽減されます。他の地域の規制当局が北米の枠組みを模倣するにつれ、複数地域のフリートはグローバルに認証可能なデバイスを求め、コンプライアンス資格に関するベンダーの差別化が拡大しています。無線更新によってルールセットを切り替えられる統合プラットフォームは、長寿命トレーラーの展開において戦略的優位性を獲得します。

ハードウェアおよびセルラーコストの低下

半導体の急速な進歩により、トラッカーの部品表コストは2020年以降約40%削減され、中小企業の事業者にとって130米ドル未満の価格帯が現実的になっています。同時に、4Gのサービス終了と5Gの展開により、通信キャリアはデバイスあたりの運用コストを大幅に削減する積極的なIoTデータプランを提供するようになっています。コンパクトなフォームファクター内に統合されたGNSS、加速度計、LTEモデムにより設置時間が半減し、トラックの稼働停止時間が短縮されます。5年間のバッテリー寿命はトレーラーの取引サイクルと一致するようになり、財務担当者にとって総所有コストの計算が簡素化されます。こうした経済性が老朽化したフリート全体での採用を加速させ、資本費用と運用費用のバランスを取る段階的なサブスクリプションモデルを促進しています。

eコマースとコールドチェーンの成長

当日配送の約束により、フリートは仕分けサイクルを短縮し、オムニチャネルフルフィルメントハブ向けに高回転のユーティリティトレーラーを展開するよう迫られています。低排出ゾーンで自治体のインセンティブを受けつつある電動冷凍ユニットは、バッテリー状態、充電スケジュール、遠隔温度管理のためのテレマティクスインターフェースを必要としています。リアルタイムアラートは、医薬品や生鮮食品を損傷させる可能性のあるコールドチェーン違反を回避し、1積荷あたり30万米ドルを超える貨物価値を保護します。都市部の渋滞課金により、配車担当者はマルチドロップの冷凍車を効率的にルーティングするよう圧力を受けており、テレマティクスフィードが交通情報および路肩の空き情報と統合されることでこの作業が簡素化されます。Thermo KingのバッテリーパワードE-COOLPACは、機器メーカーが接続性を標準として組み込んでいる様子を示しています[2]「Thermo Kingがトラック、トレーラー、海上コンテナ冷凍ユニット向けE-COOLPACバッテリーソリューションを発表」、Thermo King、thermoking.com。

トレーラーテレマティクス市場の抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い後付けコスト | -1.1% | 価格感応度の高い新興市場で特に深刻なグローバル市場 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティコンプライアンス | -0.8% | 欧州および北米が主要市場、グローバルに拡大中 | 中期(2~4年) |

| バッテリー寿命の限界 | -0.6% | 気温の極端な北極、砂漠、熱帯地域 | 長期(4年以上) |

| データ標準の断片化 | -0.4% | 複数OEMフリートで特に複雑なグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い後付けコスト

100台未満のトレーラーを管理する独立系事業者は、ダウンタイムを除いてユニットあたりの支出が帳簿価格の2〜3%に相当するコストに直面することが多くあります。古いトレーラーには標準化された電源ハーネスがなく、設置業者はシャーシに穴を開けて外部配管を通す必要があり、腐食のリスクが生じます。ダウンタイムは薄い稼働余裕を侵食し、一部のオーナーは設置を数ヶ月にわたって段階的に行うことを余儀なくされ、ROIが希薄化します。テレマティクスには、貸し手が差し押さえ可能なトラクターや冷凍車とは異なり、有形の担保価値がないため、資金調達は依然として乏しい状況です。その結果、採用は大企業に偏り、リソースに制約のある運送業者をさらに不利にする技術格差が生じています。

データプライバシーおよびサイバーセキュリティコンプライアンス

GDPRの域外適用により、欧州の貨物に関わるすべてのプロバイダーは個人識別情報を暗号化し、ルート履歴を匿名化し、30日以内に削除要求に対応することが義務付けられています。ロールベースのダッシュボードと多要素認証の実装は開発コストを引き上げ、リリースサイクルを長期化させます。無線更新チャネルを標的とするサイバー攻撃のベクターにより、リアルタイムの侵入検知が必要となり、ベンダーは常時稼働のセキュリティオペレーションセンター体制を維持することを余儀なくされています。国境を越えたクラウドクラスターにおけるデータ所在地に関する法的不確実性は、法律顧問のレビューが完了するまで企業展開を停滞させる可能性があります。コンプライアンスの負担は小規模サプライヤーに最も重くのしかかり、セキュリティ成熟度の高いプラットフォームとのパートナーシップや買収を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

トレーラーテレマティクス市場セグメント分析

トレーラータイプ別:

ドライバンの優位性が冷凍の台頭に直面ドライバンユニットは2024年のトレーラーテレマティクス市場収益の41.45%を占め、容積効率と標準化された積載を重視する一般貨物ルートにおける普及度の高さを示しています。長いメンテナンスサイクルにより、テレマティクスの統合が容易であり、トレーラーテレマティクス市場の設置ベースを支えています。しかし、冷凍セグメントの13.36%のCAGRは、医薬品、生鮮食品、および直接消費者向け食料品モデルに関連した堅調なコールドチェーン需要を示しています。フラットベッドとタンカーはそれぞれニッチな関連性を維持しており、危険物規制がプレミアムセンサーパッケージを促進し、より高い平均販売価格を確保しています。

冷凍の採用は電動化とますます絡み合っており、バッテリー駆動の冷凍ユニットは滞留時間中の予冷損失を避けるためにエネルギー状態の可視性を必要としています。高電圧パック、回生アクスル、組み込みテレメトリーを融合させたSchmitz CargobullのS.KOe COOLは、この収束を体現しています。位置、温度、エネルギーデータを単一のダッシュボードに統合するベンダーは、ドライバーの作業負荷を軽減し、コンプライアンス報告を簡素化します。こうした機能はトレーラーテレマティクス市場規模における冷凍のシェアを高め、予知冷凍機メンテナンスに関するソフトウェア収益機会を拡大します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

通信技術別:

セルラー接続の加速GPS専用デバイスは2024年のトレーラーテレマティクス市場規模の55.67%を維持しており、レガシーの更新サイクルとコスト重視の中小企業セグメントを反映しています。しかし、セルラーセグメントは15.85%のCAGRで上昇しており、静的ビーコンでは対応できない双方向診断、遠隔ファームウェア更新、ほぼリアルタイムのETA計算によって牽引されています。衛星リンクは超遠隔地の回廊では存続していますが、コストが高いままであり、Bluetoothはヤード自動化とドライバーのハンドヘルドペアリングに限定されています。

セルラーの台頭は、顧客が積荷を分単位で追跡し、自動化された例外アラートを受け取るアプリ駆動のワークフローを採用する通信キャリアと同時進行しています。5Gカバレッジが密になるにつれ、デバイスレベルでのエッジ処理がクラウドコストをオフロードし、トレーラー自体での高度な分析を可能にします。実質的に、セルラー機能はトレーラーテレマティクス市場を地図上の点を示すユーティリティから完全なオペレーティングシステム環境へと変革し、付加価値アプリマーケットプレイスと統合を生み出しています。

コンポーネント別:

ソフトウェアが急成長ハードウェアコンポーネントは2024年のトレーラーテレマティクス市場規模の63.76%のシェアを占めており、トレーラーフリート全体でのデバイス展開と設置の資本集約的な性質を反映しています。しかし、ソフトウェアは年間13.49%の成長が見込まれており、フリートが分析、コンプライアンスログ、無線機能リリースをバンドルした定期的なSaaS契約へと移行しているためです。ハードウェアのコモディティ化はベンダーのマージンを圧迫し、収益化可能なデータサービスへの移行を強化しています。

高度なプラットフォームはトレーラーフィードを企業資源計画、メンテナンス、顧客向けポータルに統合し、純粋なハードウェアでは得られない複合的な運用インサイトを提供します。ドアの開放センサーやブレーキライニングの摩耗に関する予測故障モデルは、ベンダーの収益をフリートのパフォーマンスと一致させる稼働率ベースの契約条件を促進します。こうしたサービスモデルは顧客のロックインを深め、トレーラーテレマティクス市場の長期的な成長を支えています。

アプリケーション別:

予知保全が勢いを増すフリート管理は2024年のトレーラーテレマティクス市場規模の47.57%を占め、ルート計画、ジオフェンシング、滞留時間分析を通じて主軸の地位を維持しています。アセット追跡は基本的な位置認識要件を満たし、貨物監視は機密性の高い貨物に対してセキュリティおよび環境テレメトリーを追加します。年間15.42%拡大している予知保全は、センサーフュージョン、温度、振動、ブレーキストロークを活用して数日前にコンポーネントの故障を予測します。

予防的なメンテナンスは路上故障を最小化し、貨物の損傷を回避し、アセット寿命を延長します。これらの成果は総所有コストの削減に迅速に反映されます。ソフトウェアアルゴリズムは増加するデータプールで自己改善し、予知診断の精度を高め、プレミアムサブスクリプション層を正当化します。フリートが節約効果を内部化するにつれ、予知モジュールはすべてのトレーラークラスにわたってトレーラーテレマティクス市場規模におけるシェアを加速させています。

展開タイプ別:

クラウドの優位性クラウドホスト型プラットフォームは2024年のトレーラーテレマティクス市場の69.84%のシェアを確保しており、フリートが弾力的なストレージ、リモートアクセス、輸送管理システムとのシームレスな統合を重視しているためです。オンプレミスソリューションは、データセキュリティや接続制約によりローカル処理能力が必要な特殊なアプリケーションに対応しています。2030年にかけてのクラウドの15.85%のCAGRは、企業のITマイグレーションを反映し、継続的デリバリーモデルを目指すベンダーの野心と一致しています。

ゼロタッチ更新により、ベンダーは業務を中断することなく機械学習の改善を展開できる一方、マルチテナントアーキテクチャが規模の経済を促進します。小規模な通信キャリアは専任のITスタッフを雇用する必要がなく、代わりにベンダーのセキュリティオペレーションセンターとサポートデスクに依存します。その結果、クラウド展開モデルは特に小規模フリート事業者がオンプレミスインフラを管理しながら、成長する業務に対してスケーラビリティを提供するうえで大きな恩恵をもたらします。

エンドユーザー別:

小売の拡大物流・輸送事業者は、トレーラー台数の多さと契約上のサービスレベル義務により、2024年のトレーラーテレマティクス市場規模の54.65%を占めました。建設、農業、エネルギーの各業種は、プロジェクトサイトの調整や危険物コンプライアンスのためにテレマティクスを活用しています。小売・流通は12.68%のCAGRで最も成長の速いセグメントとして台頭しており、eコマースの拡大と、高度な可視性および顧客サービス能力を必要とする直接消費者向けフルフィルメントモデルによって牽引されています。

従来の卸売流通が進化するにつれ、小売セグメントはオムニチャネルフルフィルメント戦略の採用を加速させています。こうした現代的な戦略は、従来の物流の枠を超え、トレーラーテレマティクスを在庫管理システム、顧客通知プラットフォーム、ラストマイル配送の調整と統合することを必要としています。さらに、小売業者は高度な機能に対してプレミアム価格を支払う明確な意欲を示しており、顧客体験と競争優位性への直接的な影響を強調しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

OEM統合が追い上げアフターマーケットチャネルは2024年のトレーラーテレマティクス市場において61.74%のシェアで優位を占めており、既存のトレーラーフリートへのテレマティクス後付けのトレンドと、サードパーティソリューションの柔軟性を強調しています。一方、OEM統合は最も成長の速いチャネルとして台頭し、12.31%のCAGRを誇っています。この急増は、テレマティクス機能が提供する競争優位性と顧客価値に対するトレーラーメーカーの認識の高まりを示しています。

OEMチャネルは、工場統合、保証調整、よりスムーズな顧客体験といった利点を享受しており、これらすべてが展開を簡素化し、継続的なサポートの必要性を軽減します。早期採用者はその即時性からアフターマーケットソリューションに傾倒していましたが、新規参入者は複雑さの軽減と信頼性の向上を約束する統合ソリューションに引き寄せられています。さらに、OEMとのパートナーシップにより、テレマティクスプロバイダーはより広い顧客層にアクセスし、メーカーの広範な販売・サービスネットワークを活用することで、市場リーチと顧客サポートの両方を拡大できます。

地域分析

北米トレーラーテレマティクス市場

北米は、トレーラーの識別を成文化しデジタル記録管理を義務付ける成熟したELD規制により、2024年のトレーラーテレマティクス市場において46.56%を占めた。トラクターテレマティクスに精通したフリートはトレーラーへの接続率を高め、包括的な可視化ダッシュボードへの期待を押し上げている。米国はバッテリー電気式冷凍車のパイロット導入をリードし、エネルギー中心のデータサービスに向けた早期基盤を開拓している。一方、カナダの国境越え輸送業者はバイリンガルかつ複数法域対応のコンプライアンスプラットフォームを求めている。プライベートエクイティの関心は依然として高く、地域の専門業者を全国ネットワークへ統合するプラットフォームのロールアップ投資が続いている。

アジア太平洋トレーラーテレマティクス市場

アジア太平洋地域は11.76%のCAGRを記録しており、中国の急速なeコマース普及と政府主導の物流回廊がその背景にある。第1層の港湾ではデジタルスロット予約とリアルタイムのコンテナシャーシマッチングが義務付けられるようになり、フリートのテレマティクス導入を促している。インドおよび東南アジアでは、コールドチェーンの不備によりワクチンや農産物が腐敗リスクにさらされており、ソーラーパネルと組み合わせた低消費電力トラッカーが電力網の不安定さに対応している。日本のOEMは工場装備済みのスマートトレーラーを地域全体に輸出しており、現地フリートは大規模な後付け改造なしにアップグレードの道筋を得ている。

欧州広域市場

欧州はGDPRの監督と野心的な脱炭素化目標によって形成された、安定しながらも進化する中間的な位置を占めている。低排出ゾーンの拡大が継続的な電力分析を必要とする電動輸送冷凍ユニットの採用を促進している。マルチモーダルの鉄道・道路回廊は差別化されたデータ共有要件を重ね合わせており、柔軟なAPIポリシーを持つベンダーが優位に立つ。東欧の成長はクロスドッキングと完成車物流を中心としており、トレーラーテレマティクスが厳格な引き渡しスケジュールを支えている。ロシアおよびCIS諸国は極端な温度環境向けに設計された堅牢なハードウェアを好み、欧州全体の需要を補完するニッチな需要を生み出している。

競争環境

トレーラーテレマティクス市場は中程度の集中度を示しており、上位5社が2024年シェアの大部分を支配していますが、フリートが複数年契約を再評価するなかでプラットフォームレベルの顧客流動は依然として活発です。SpireaonとORBCOMMは相当規模の設置ベースを保有していますが、AIとオープンAPIを活用するクラウドネイティブの新規参入者からの挑戦者の勢いに直面しています。PowerFleetの2億米ドルの買収攻勢はFleet Completeをそのスタックに組み込み、総加入者数を260万人に引き上げ、対応可能な収益を拡大する業種特化型アプリを追加しました。

Platform ScienceがTrimbleの輸送テレマティクス部門(約3億米ドルの直近収益をカバー)を吸収する合意は、トラクター、トレーラー、ドライバーデータを統合するキャブ内エコシステムへの業界のピボットを示しています。統合スイートは、ベンダー数を削減し分析スキーマを標準化しようとするフリートを引き付けます。一方、OEMパートナーシップは密度を増しており、Daimler Truck North Americaは納車時に即座に起動するテレマティクスボックスを事前設置し、フリートにとっての価値実現までの時間を短縮しています。

エッジAIスタートアップは容積センシングと貨物イメージングのニッチな機会を追求しており、ロードマップの実現を加速させたい既存のプラットフォームベンダーに技術をライセンス供与することが多くあります。地域の専門企業は過酷な気候や低帯域幅地域向けにソリューションをカスタマイズし、主要プラットフォームがまだ優先していない能力のギャップを埋めています。プラットフォーム層での統合とセンサー層でのイノベーションの相互作用は、最終的にフリート顧客に恩恵をもたらす競争上の緊張を維持し、より速いイノベーションサイクルとユニット経済の低下をもたらしています。

トレーラーテレマティクス産業リーダー

Spireon, Inc.

ORBCOMM Inc.

SkyBitz, Inc.

Phillips Connect Technologies LLC

Samsara Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたトレーラーテレマティクス市場の企業

- Spireon, Inc.

- ORBCOMM Inc.

- SkyBitz, Inc.

- Phillips Connect Technologies LLC

- Geotab Inc.

- Samsara Inc.

- Trimble Inc.

- PowerFleet, Inc.

- Verizon Connect Inc.

- MiX Telematics Limited

- Omnitracs, LLC

- CalAmp Corp.

- Sensata Technologies Holding plc

- Great Dane LLC

- Hyundai Translead, Inc.

- Utility Trailer Manufacturing Company

- Wabash National Corporation

- Schmitz Cargobull AG

- Bernard Krone Holding SE & Co. KG

- TIP Trailer Services Management B.V.

トレーラーテレマティクス市場における最近の業界動向

- 2025年8月:SamsaraはDaimler Truck North AmericaおよびFontaine Modificationとの事前納車設置プログラムを導入し、顧客が初日からテレマティクスとカメラを搭載した新車トラックを受け取れるようにしました。

- 2025年7月:FrotcomはKRONEと提携し、工場設置済みのトレーラーデータをFrotcomプラットフォームに直接パイプし、アフターマーケットハードウェアの必要性を排除しました。

- 2025年3月:Utility Trailer ManufacturingはUTILITY TrailerConnectを発表し、包括的なフリート可視性のためにIoTセンサーとサードパーティフィードを統合しました。

- 2025年2月:Thermo KingはTracKing Smart Trailerでテレマティクススイートを拡張し、冷凍フリートの健全性と貨物分析を強化しました。

グローバルトレーラーテレマティクス市場レポートの範囲

セグメンテーションの概要

| フラットベッドトレーラー |

| 冷凍トレーラー |

| ドライバントレーラー |

| タンカートレーラー |

| GPS追跡 |

| セルラー接続 |

| 衛星通信 |

| Bluetooth |

| ハードウェア |

| ソフトウェア |

| フリート管理 |

| アセット追跡 |

| 予知保全 |

| 貨物監視 |

| クラウドベース |

| オンプレミス |

| 物流・輸送 |

| 小売・流通 |

| 建設 |

| 農業 |

| その他 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| トレーラータイプ別 | フラットベッドトレーラー | |

| 冷凍トレーラー | ||

| ドライバントレーラー | ||

| タンカートレーラー | ||

| 通信技術別 | GPS追跡 | |

| セルラー接続 | ||

| 衛星通信 | ||

| Bluetooth | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| アプリケーション別 | フリート管理 | |

| アセット追跡 | ||

| 予知保全 | ||

| 貨物監視 | ||

| 展開タイプ別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | 物流・輸送 | |

| 小売・流通 | ||

| 建設 | ||

| 農業 | ||

| その他 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のグローバルトレーラーテレマティクス市場の規模はどのくらいですか?

トレーラーテレマティクス市場規模は2025年に12億6,000万米ドルに達し、2030年にかけて11.27%のCAGRで拡大する見込みです。

最も成長が速いトレーラータイプはどれですか?

冷凍トレーラーはコールドチェーンとeコマース需要の恩恵を受け、13.36%のCAGRで成長する見込みです。

セルラー接続デバイスがシェアを拡大している理由は何ですか?

双方向診断、リアルタイムETA更新、無線ファームウェアの必要性がセルラーソリューションの15.85%のCAGRを牽引しています。

予知保全はどのような役割を果たしていますか?

予知保全は故障を削減し総所有コストを最適化するため、15.42%のCAGRで最も成長の速いアプリケーションです。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋地域はインフラ投資とデジタルコマースの拡大により、11.76%のCAGRで成長をリードする見込みです。

最終更新日: