セミトレーラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

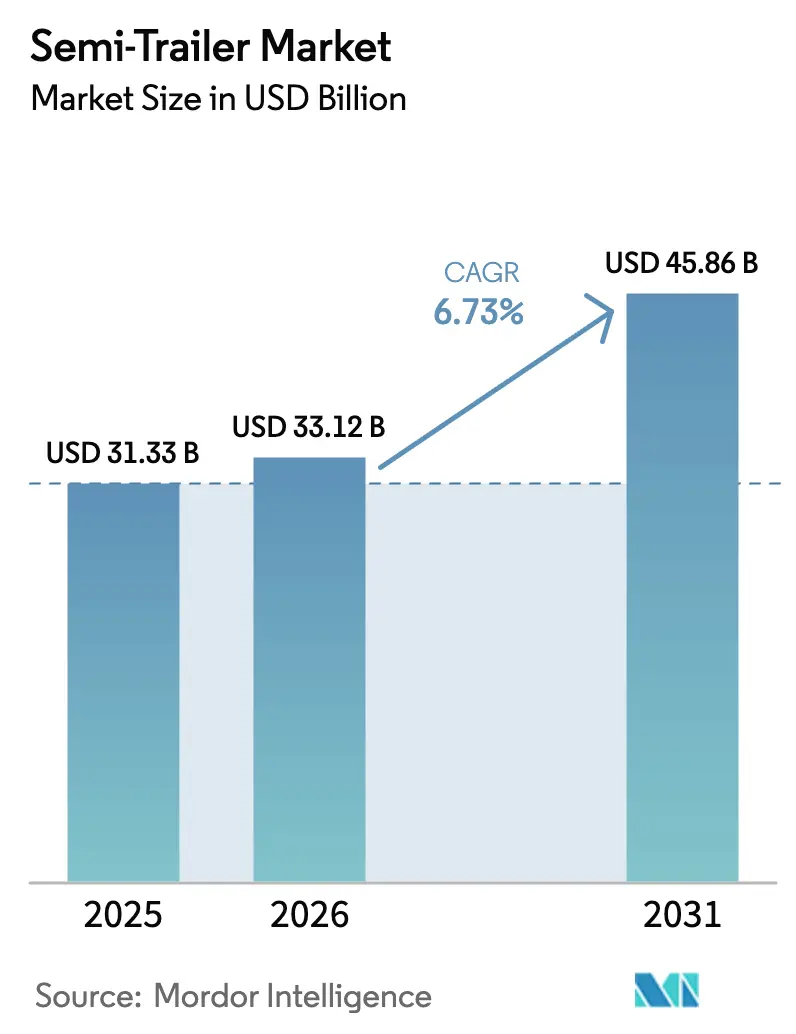

| 市場規模 (2026) | 33.12 十億米ドル |

| 市場規模 (2031) | 45.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

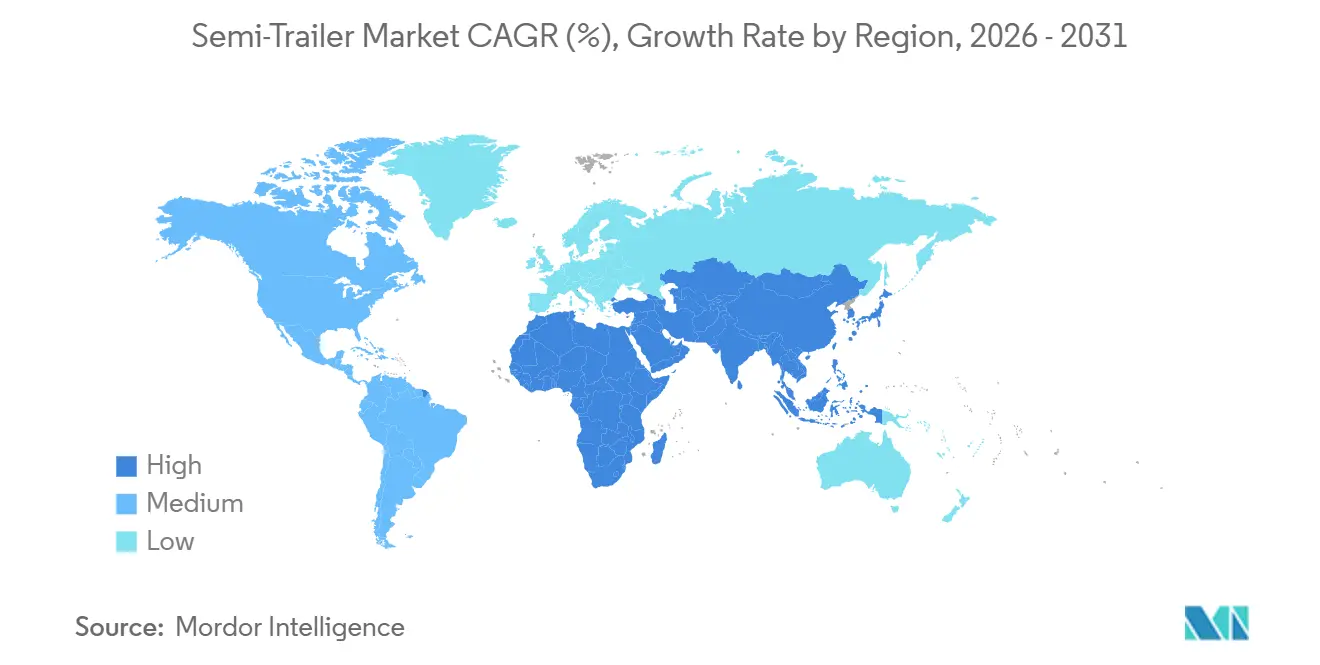

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

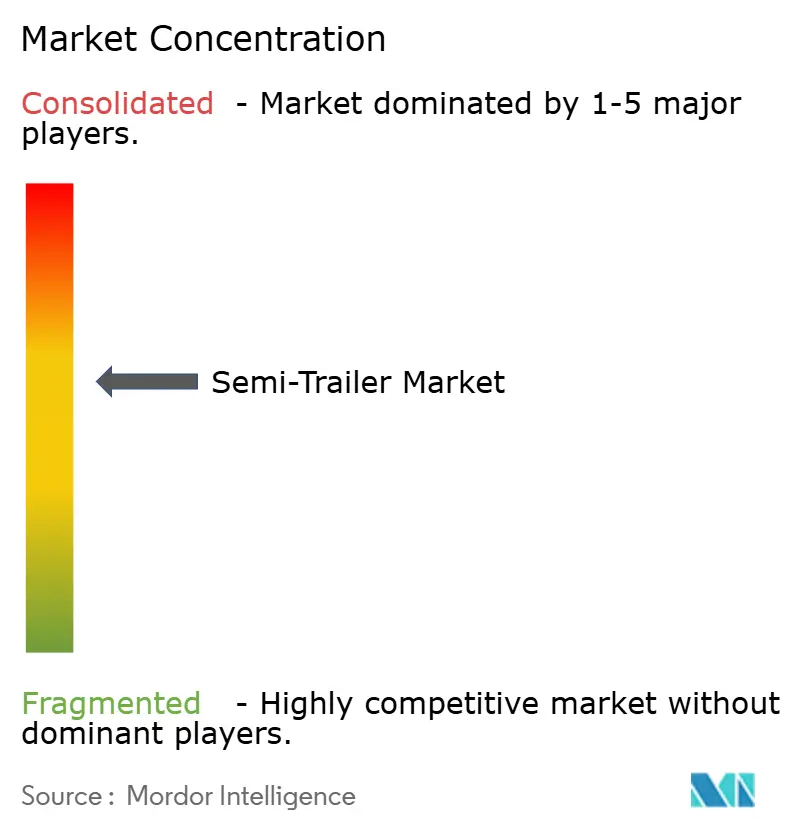

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセミトレーラー市場分析

セミトレーラー市場規模は、2025年の313億3,000万米ドルおよび2026年の331億2,000万米ドルから、2031年までに458億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて6.73%のCAGRを記録する。eコマースの小口貨物急増、コールドチェーン義務の拡大、および高成長経済圏におけるインフラ刺激策が堅調な需要を支えている。一方、鉄鋼価格の変動と高水準の借入コストが近期のフリート更新を抑制している。フリートオペレーターは、電動化アクスル、軽量複合材料、テレマティクスの初期費用と、積載密度および地域の運用サイクルによって異なる総所有コスト削減効果を比較検討している。モジュール式ボディ設計と予知保全アナリティクスを組み合わせたメーカーは、ダウンタイム最小化を目指す物流企業からの発注を確保している。したがって、競争上のポジショニングは、シャシー価格だけでなく、技術展開、保証期間、および資金調達の柔軟性にかかっている。特にアジア太平洋地域のバイヤーは、港湾、鉄道ヤード、工業団地を結ぶ複合輸送回廊を活用するために、ISO準拠のコンテナシャシーを優先している。

主要レポートの要点

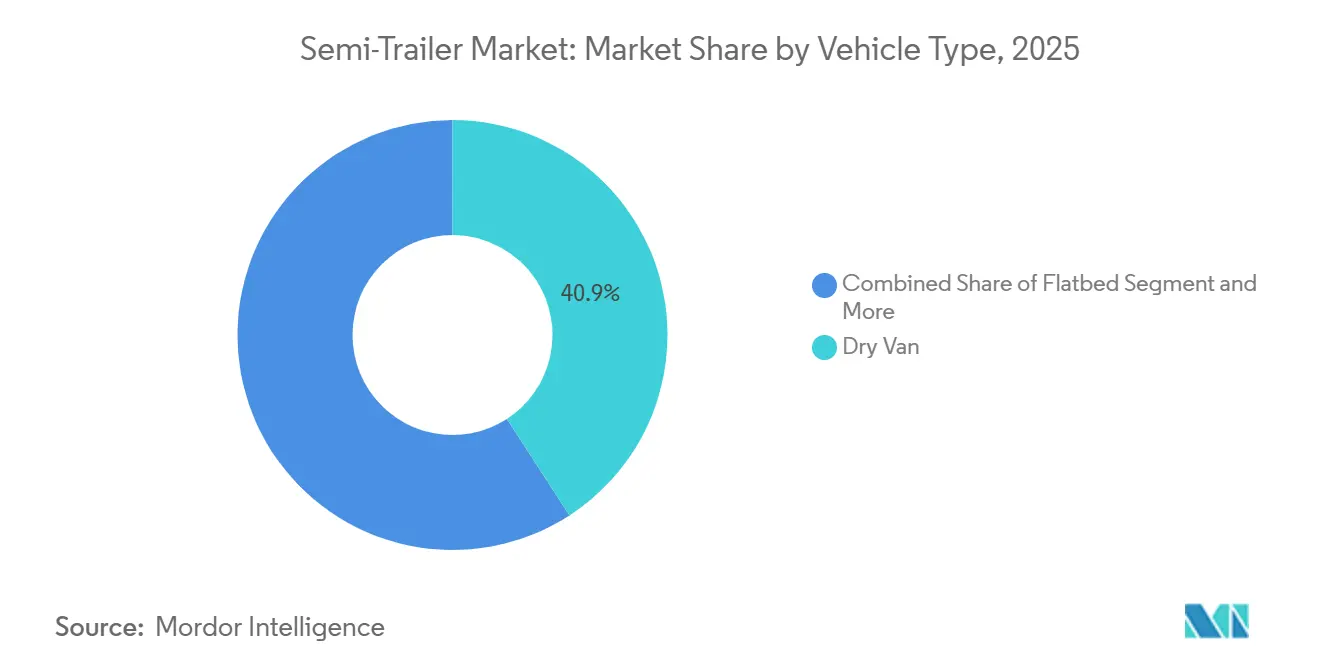

- 車両タイプ別では、ドライバンが2025年のセミトレーラー市場において40.85%のシェアを占め、一方で冷蔵ユニットは2031年にかけて7.92%のCAGRで拡大すると予測されている。

- 積載量別では、25トン~50トンのカテゴリーが2025年のセミトレーラー市場規模の42.61%を占め、一方で25トン未満のトレーラーは2031年にかけて最高のCAGR8.32%を記録すると予想されている。

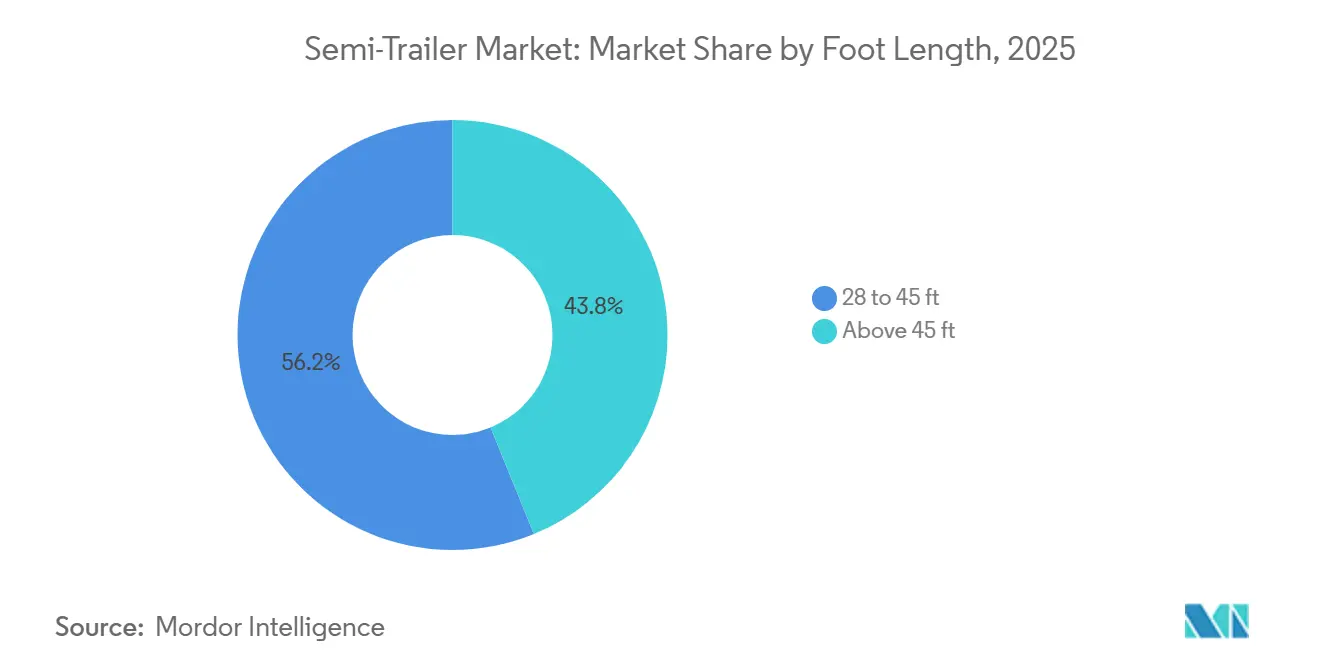

- フィート長別では、28~45フィートのトレーラーが2025年に56.19%の収益シェアを獲得し、一方で45フィート超の構成は2031年にかけて8.12%のCAGRで拡大している。

- 最終用途産業別では、輸送・物流が2025年の市場規模の40.12%を占め、コールドチェーン物流は2031年にかけて9.22%のCAGRで最速の成長を記録すると予想されている。

- 地域別では、アジア太平洋地域が2025年の世界市場規模の35.87%をリードし、中東・アフリカ地域は2031年にかけて最高のCAGR7.42%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のセミトレーラー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース貨物ブーム | +1.8% | 北米、欧州、アジア太平洋都市回廊に集中したグローバル | 中期(2~4年) |

| コールドチェーン物流の拡大 | +1.5% | 医薬品では北米・欧州が主導、生鮮品ではアジア太平洋が主導するグローバル | 長期(4年以上) |

| トレーラーテレマティクスの普及 | +1.2% | 北米・欧州(電子ログデバイス義務化)、アジア太平洋・中東アフリカでの普及拡大 | 短期(2年以内) |

| インフラ刺激策 | +1.0% | アジア太平洋(中国、インド)、中東・アフリカ(サウジアラビア、アラブ首長国連邦)、南米(ブラジル、アルゼンチン) | 長期(4年以上) |

| 電動回生アクスルトレーラー | +0.8% | 北米・欧州(早期採用者)、アジア太平洋でのパイロットプログラム | 中期(2~4年) |

| 60フィートドライバン規制 | +0.5% | 米国(州レベルのパイロット)、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマース貨物ブーム

2025年、物流企業は小口貨物および小口混載貨物量の前年比大幅増加に対応するため、ドライバンおよびカーテンサイダーの調達を増加させた。Amazonは自社トレーラーを追加することで輸送能力を強化し、複数年の償却にわたって1マイルあたりの運営コストを大幅に削減した。米国中西部にあるWalmartの地域フルフィルメントセンターは、ドックスループットを向上させるためにロールアップドア付きの45フィート未満のトレーラーを必要としている。都市部のラストマイル配送の推進が28フィート未満のトレーラーの採用を促進しており、これらは大型のものよりも制限された道路をより巧みに走行できる。米国のeコマース販売比率のわずかな増加が年間トレーラー輸送回数の大幅な増加に転じ、北米OEMの生産スケジュールを強化している。その結果、モジュール式インテリアとクイックスワップアクスルキットを提供するメーカーは、商品課題の中でも価格プレミアムを獲得している。

世界のコールドチェーン物流の拡大

世界保健機関の2024年ガイダンスは、生物製剤およびワクチン輸送における継続的な温度監視を義務付けており、この義務がデュアルエバポレーターを搭載したマルチゾーン冷蔵トレーラーの需要を促進している。Carrier Transicoldのベクターイークール電動ユニットは、2025年に第2世代モデルに更新され、ディーゼル発電機を排除し、トレーラー1台あたりの年間運営コストを大幅に削減する[1]Carrier TransicoldがACT 2025において電動ベクターTRUファミリーの強力な機能強化を発表、

Carrier, carrier.com。米国のメキシコおよび中米からの生鮮農産物輸入は2025年に増加し、国境を越えた冷蔵輸送フローを深め、NAFTA加盟国間のトレーラー仕様の標準化を支援している。欧州のファーム・トゥ・フォーク戦略は、2030年までに食品廃棄物を50%削減することを目指しており、酸素および二酸化炭素レベルを調節できる制御雰囲気トレーラーの開発を促進している[2]ファーム・トゥ・フォーク戦略、

欧州委員会, ec.europa.eu。これらのユニットは従来の冷蔵トレーラーよりも大幅にコストが高いが、運送業者はより高い契約料金と低い保険免責額によってプレミアムを回収している。

トレーラーテレマティクスとリアルタイム可視性の普及

連邦自動車運送安全局の電子ログデバイス規則がデジタル基盤を築いたが、2025年にはアクスル荷重、タイヤ空気圧、ブレーキ摩耗データを15分ごとに送信するトレーラー中心のテレマティクスに焦点を当てた第2の普及波が到来した。Wabash Nationalは数千台のトレーラーにOnTracプラットフォームを搭載し、配車担当者が資産を再ルーティングして過積載ペナルティを回避できるようにした。欧州のフリートは、2026年に発効するモビリティパッケージIのタコグラフ要件に準拠するために同様のハードウェアを統合している。TAPAによると、トレーラー搭載GPSイモビライザーが2025年に北米の盗難を大幅に削減し、テレマティクスの経済的根拠を強化した。予知診断は整備費用を大幅に削減し、資産寿命を最大3年延長し、ライフサイクル計画の前提を再構築している。

新興経済圏におけるインフラ刺激策

インドのガティ・シャクティ国家マスタープランは複合輸送貨物回廊の建設に多大な投資を注入し、鉄道と道路間でコンテナを経済的に移送するISO準拠シャシーの需要を加速させた。中国の一帯一路構想は新たな国境を越えた高速道路に1,000億米ドル超を充当し、フラットベッドおよびコンテナシャシーの受注を直接押し上げた。サウジアラビアのNEOMメガプロジェクトは、2030年までに同国の年間コンテナスループットを4,000万TEUへと4倍以上に拡大することを目指しており、石油化学品および食品輸出向けのタンカーおよび冷蔵トレーラーの需要を増加させている。ブラジルのロタ2030税制優遇措置は2027年まで延長され、国内OEMの生産能力拡大を促し、輸入依存を抑制した。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設備投資および金利負担 | -0.9% | 高水準の借入コストにより北米・欧州で特に圧力が高まるグローバル | 短期(2年以内) |

| 鉄鋼・アルミニウム価格の変動 | -0.7% | 北米、欧州、中国のメーカーに特に影響するグローバル | 中期(2~4年) |

| 充電インフラの不足 | -0.4% | 北米・欧州(初期段階の展開)、アジア太平洋・中東アフリカでのインフラ限定 | 長期(4年以上) |

| 重量・長さの規制制限 | -0.3% | 欧州(指令96/53/EC準拠)、EU基準に準拠する市場への波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資および金利負担

2025年後半、米国のベンチマーク金利は高水準を維持したが、連邦準備制度理事会は2025年12月10日に目標レンジを3.5%~3.75%に引き下げた。この決定により、標準的な53フィートドライバンの月次リース費用が前年比で大幅に削減された。これに対応して、利益率の薄さに苦しむ小規模フリートは更新サイクルを数年延長した。同様に、欧州中央銀行の並行した措置により、特に価格帯の高い冷蔵・タンカーユニットに関して、地域のフリートが慎重な姿勢をとった。2025年上半期のリース会社の受注残の顕著な減少は、借入コストへの感応度を浮き彫りにした。新興市場は国家支援融資制度によって影響を緩和したが、世界のOEM収益予測は金融政策の変化と密接に連動したままであった。

鉄鋼・アルミニウム価格の変動

2025年、ロンドン金属取引所の熱延コイル価格は大幅に変動し、アルミニウム価格も広い範囲で推移した。ヘッジ契約を持たないメーカーは1ユニットあたり多大な追加材料コストに直面した。しかし、高強度低合金鋼への切り替えによってこれを部分的に相殺した。国家補助金と垂直統合されたサプライチェーンの恩恵を受ける中国のOEMは、同等のドライバンで顕著な価格優位性を提供できる。一方、南米の中小規模メーカーは価格安定を待って計画していた生産能力拡大を延期し、タイトな供給状況を長引かせた。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:ドライバンの優位性とコールドチェーンの加速

ドライバンは2025年のセミトレーラー市場シェアの40.85%を占め、小売、消費財、一般貨物ルートにわたる幅広い用途を反映している。しかし冷蔵トレーラーは、生物製剤の流通と生鮮食品取引が激化するにつれて、他のすべての構成を上回るペースで2031年にかけて7.92%のCAGRで成長すると予測されている。フラットベッドは世界のインフラプログラムに関連した建設・重機プロジェクトから循環的な恩恵を受け、ローボーイは風力タービン部品などの超大型貨物向けのニッチなソリューションとして残っている。タンカー需要は、特にシェール資源が豊富な北米において、石油化学品および液体バルクセグメントに偏っている。対照的に、カーテンサイダーの人気は欧州から、迅速な側面積み込みを重視する大量輸送のアジアeコマースハブへと広がっている。

Carrier Transicoldは2025年に冷蔵ユニットの出荷を大幅に増加させ、コールドチェーンフリートがサービスレベル契約で最小限の腐敗を義務付ける場合にプレミアムハードウェアへの投資を厭わないことを確認した。ドライバンの価格はコモディティ化の圧力に直面しており、OEMは空力サイドスカート、ボートテール、燃費節約タイヤによって差別化を図っている。フラットベッドおよびローボーイメーカーは、規制の再認証なしにスケールアップできるモジュール式デッキシステムを売り込んでおり、複数の管轄区域を走行する運送業者に訴求している。アジアにおけるカーテンサイダーの勢いは、側面積み込みを合法化した日本の改正車両法に続くものであり、年間数千台の追加が見込まれる。タンカーの革新には、ステンレス鋼ライニングと多区画シェルが含まれており、化学品から食品グレードへのバックホールをサポートし、積載率を向上させている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

積載量別:中間レンジの優位性と軽量化の勢い

25トン~50トンのセグメントは2025年のセミトレーラー市場規模の42.61%を占め、アクスル重量規制がこの最適重量範囲に収束する中距離回廊で好まれている。25トン未満のトレーラーは最も速く拡大しており、都市配送義務と渋滞課金を回避するアルミニウムフレームの軽量化に牽引されて8.32%のCAGRを記録している。51トン~100トンのカテゴリーはオーストラリアとカナダの鉱業・重工業回廊に対応し、100トン超のプラットフォームは護衛車両とルート許可を必要とする特殊資産として残っている。軽量設計は風袋重量から800~1,200kgを削減し、アクスルペナルティなしに追加貨物を積載でき、3~4%の燃費節約をもたらす。

2026年に発効する欧州の改正重量・寸法指令は、ユーロVI対応トレーラーに1トンの追加積載量を認め、アルミニウムの採用を加速させる。Schmitz Cargobullは2028年まで毎年増分的な軽量化受注を見込んでおり、主に欧州連合内での需要となる。中間レンジの積載量は標準化された部品の恩恵を受け、時間的に重要な路線を運行するフリートの整備ロジスティクスを容易にする。重量輸送セグメントはインフラ制限に直面しており、南米の多くの橋が40トンの重量制限を課しているため、部分積載または高額な許可証が必要となる。重量をより均等に分散させるトリアクスルおよびクアッドアクスルのレイアウトが、路面保護と規制上の許容範囲を確保するために普及しつつある。

フィート長別:コンパクト標準と延長長さの革新

28~45フィートのトレーラーは2025年の収益シェアの56.19%を占め、混雑した流通ゾーンにおける従来のドック形状と操縦性要件に合致している。45フィート超のユニットは、北米の管轄区域が輸送頻度を削減しトンマイルあたりの炭素排出量を削減するために60フィートドライバンを試験導入するにつれて、8.12%のCAGRで増加している。コンパクトな長さは狭い路地と駐車スペースが少ない都市部で優位を占め、一方で延長ユニットは十分なターミナルスペースを持つ幹線道路回廊で優位を占める。スライディングタンデムと伸縮式アクスルにより、フリートは州固有の規制に合わせて長さを調整でき、複数のシャシーSKUの必要性を排除している。

米国では、複数の州が60フィートバンを許可しており、従来の53フィートモデルよりも大幅に大きな積載量を提供している。この変更により、中規模運送業者の路線ネットワーク全体で大幅な燃費節約が実現している。しかし、施設の改修は課題をもたらす。多くのドックはドア間隔を広げる必要があり、1サイトあたりかなりのコストがかかる。欧州では、トレーラーの長さ上限が革新を制限している。一方、アジア太平洋地域は複雑な状況を呈している。中国は特定の高速道路で長いトレーラーを許可しているが、日本はほとんどのトレーラーに厳しい長さ制限を課している。革新面では、コンパクトユニットに炭素繊維壁パネルが採用され、全体重量が削減されている。同時に、延長長さのトレーラーにはリアステアアクスルが組み込まれ、旋回半径が改善され、運用能力が向上している。

最終用途産業別:物流のリーダーシップとコールドチェーンの急増

輸送・物流オペレーターは2025年の市場規模の40.12%を占め、一般貨物、小口貨物、小口混載貨物用途にドライバンとフラットベッドを活用している。コールドチェーン物流は、生物製剤における継続的な温度保証の必要性と生鮮食品規制への準拠に牽引されて、2031年にかけて9.22%のCAGRで他を凌駕している。食品・飲料は引き続き中核的な垂直市場であり、包装品とバルク原料の冷蔵・ドライバン輸送の両方にまたがっている。建設・鉱業ユーザーは重機の移動にフラットベッドとローボーイを依存している。同時に、農業分野では動物福祉規制に準拠した穀物ホッパーと家畜トレーラーが使用されている。製造業はドライバン、フラットベッド、カーテンサイダーの混合フリートを通じて部品を流通させている。

Walmartの地元農産物へのコミットメントにより、食品・飲料企業はマルチ温度コンパートメントを採用し、1回の輸送で冷蔵品と冷凍品を輸送できるようになった。建設セクターでは、超大型許可証の必要性を回避するために伸縮式フラットベッドが活用されている。一方、農業運送業者はEU福祉規制への準拠を確保するためにリアルタイム動物健康センサーを搭載した温度管理家畜トレーラーを試験的に導入している。小売業者とeコマース企業は内蔵コンベヤーベルト付きのハイキューブバンを選択しており、移動中の注文統合を可能にし、ラストマイル配送時間を最大20%削減している。

地域分析

アジア太平洋地域は2025年の世界収益の35.87%を占め、中国の内陸省と中央アジアを結ぶ一帯一路回廊とインドの国家物流政策に支えられている。この地域は、ワクチンと生鮮品のコールドチェーン物流への需要の高まり、中国の第2層都市と東南アジアの輸出ゾーンにおけるインフラ整備を反映している。カーテンサイダーの側面積み込みを認める日本の法的承認により、地域の年間需要が数千台増加すると予想されている。オーストラリアの鉄鉱石セクターは数百万トンの鉱業生産向けに重量フラットベッドを引き続き購入しており、東南アジアのeコマース成長は狭い都市道路で操縦可能なコンパクトな28フィートバンを好む。

中東・アフリカは、港湾拡張と自由貿易ゾーンのインセンティブが国境を越えた貨物を刺激することにより、7.42%の最速成長を記録すると予想されている。ドバイのジェベル・アリ拡張は2027年までに500万TEUの能力を追加し、サウジアラビアのNEOMハブは特殊タンカーおよび冷蔵フリートを招致している。欧州への橋渡し役としてのトルコの役割は、農産食品輸出に牽引されて2025年に冷蔵トレーラー登録台数の大幅な増加をもたらした。南アフリカの鉄道近代化は複合輸送ターミナルと統合するコンテナシャシー需要を促進し、高速道路の混雑を緩和し物流コストを削減している。サブサハラ回廊ではインフラの制限が続いているが、譲許的融資パッケージと官民パートナーシップが徐々にギャップを縮めている。

北米はフリートの成熟により成長しているが、60フィートドライバンのパイロットからの政策的後押しも受けている。2027年に発効する環境保護庁フェーズ3トレーラー排出規制は、空力スカートと低転がり抵抗タイヤを義務付け、購入仕様を再構築している。カナダのゼロエミッション販売義務は電動トラクターの回生アクスルとの互換性を促進している。欧州の拡大は厳格な重量・長さ制限と高水準の金利によって妨げられており、更新期間が延びている。南米の成長はブラジルの国内トレーラー向けロタ2030税制優遇措置とアルゼンチンのシェール物流(特殊タンカーを必要とする)によって支えられている。

規制環境

セミトレーラーの設計、安全性、コンプライアンス要件は、大型輸送システムの脱炭素化規則とともに厳格化が進んでいる。欧州連合では、規則(EU) 2024/1610が、型式認証様式の枠組みとCO2削減技術の検証を通じてトレーラーにもCO2削減要件を拡大しており、これによりOEMは空力性能、軽量化、電動化されたトレーラー機能へと押し進められ、これらは認証モデルにおいてクレジットとして評価され得る。EUはさらに、2025年から2029年の排出クレジット計算に関する規則(EU) 2026/1046によりコンプライアンスの仕組みを明確化し、一方で欧州連合理事会は同じ2025年から2029年の報告期間中、規則(EU) 2019/1242の下でメーカー向けの限定的な柔軟性を採択し、フリートおよびOEMが仕様アップグレードをどのように順序立てるかを形作っている。

米国では、FMCSAがトレーラー機器とコンプライアンス負担に関わる連邦自動車運送業者安全規則の見直しを継続している。2026年2月に公表された最終規則は、リアインパクトガードの認証ラベルまたは表示の要件を撤廃した一方、基礎となる安全性能要件は維持している。この規則はまた、トレーラーシャーシまたはベッドに搭載される一部の補助ポンプ(5ガロン以下)に対する重力式・サイフォン式燃料供給の禁止に対する例外(2026年3月23日発効)も設けた。これらの更新に加え、UNECE WP.29規則および世界統一技術規則を通じたグローバルな調和も継続しており、多くの市場が国境を越える貨物輸送に使用されるトレーラーの技術性能および安全性要件を整合させる際に、これらを参照している。

バリューチェーン分析

セミトレーラーのバリューチェーンは、熱間圧延鋼板、アルミニウム、タイヤ、車軸、ブレーキシステム、照明、リーファー用冷凍ユニット、そしてテレマティクス機器、センサー、EBS診断機能を含む急成長中の電子機器といった上流投入財から始まる。OEMは、フレーム溶接、パネル成形、断熱材と冷凍ユニットの統合、仕上げと塗装、コンプライアンス試験といった製造・組立工程を通じてこれらの投入財を変換する。流通は、大手フリートおよび3PLへの直接販売、中小企業顧客向けのディーラー、そしてハードウェアにデジタルサービス、メンテナンス支援、金融を組み合わせた複数年契約の枠組み調達を通じてますます行われている。

2025年から2026年にかけて、価値獲得は統合プラットフォームへとシフトし、パートナーシップや資本参加を通じて能力基盤が確保されてきた。Schmitz Cargobullは、上部構造、冷凍ソリューション、幌システムの専門知識を組み合わせるため、GT Trailersの株式48%を取得した(2025年3月)。Waberer's GroupとBPW Groupは戦略的パートナーシップ(2026年6月)を締結し、BPWの車軸技術とテレマティクス(2,200台のidemユニット)を組み合わせ、2026年のフリート更新の一環とすることで、コネクテッドトレーラーパッケージへの需要を反映している。このチェーンには、最終用途要件がサプライヤーの参加や認証経路を左右する専門プログラムも含まれ、RheinmetallとNooteboom Trailersがルーマニアでの生産に向けた軍用重機トレーラーソリューションの開発と工業化のために協力(2026年3月)したこと、また大型連結車両向けのハイブリッド化の取り組みとして、MLGとMick Murray Weldingがハイブリッド電気ロードトレインを開発するための合弁事業(2026年7月)を設立したことなどが含まれる。

競争環境

世界のセミトレーラー供給は中程度に集中している。既存企業は、風袋重量を10%~15%削減し今後の温室効果ガス規制に準拠するアルミニウムおよび複合材料へと、鉄鋼集約型シャシーからシフトしている。大手OEMはテレマティクスおよび冷凍子会社を垂直統合してターンキーソリューションを提供し、3PLとの複数年契約を確保している。小規模参入者はeコマースフリート向けの迅速なカスタマイズを提供することで対抗し、リードタイムの俊敏性と低い最小発注数量を強調している。

技術的差別化が激化している。Hyliionは新しいトラクターを必要とせずに大幅な燃費節約を約束する電動アクスル後付けキットを発売し、北米の数百万台のトレーラーの既存ベースをターゲットにしている。中国メーカーは国家補助金と統合された鉄鋼供給の恩恵を受け、西側OEMのマージンを圧迫する価格割引を提供できる。これに対応して、既存企業はサービスネットワーク、保証条件、ISO 9001規格への準拠を強調している。

戦略的リスクは金融政策と原材料の変動に集中している。4%を超える金利はリース費用を増加させ、特に中小企業に影響を与え、一方で熱延コイル価格の1トンあたり700~950米ドルの変動は予算編成を歪める。長期鉄鋼契約または自社製造を持つOEMはマージン侵食を緩和している。電動回生アクスルの採用は充電インフラの不足によって制約されているが、国家フリートとのパイロットプロジェクトは勢いの高まりを示している。V2Vインターフェースと冗長ブレーキシステムを組み込んだ自律走行対応トレーラーがフィールドトライアル中であり、将来のプラトーニング規制に向けて先行者を位置付けている。

セミトレーラー業界リーダー

Schmitz Cargobull AG

Krone GmbH & Co. KG

Hyundai Translead

Wabash National Corporation

Great Dane LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産の地域化と生産能力の拡大により、リードタイムの短縮と高いカスタマイズ性を実現しつつ、厳格化する安全・排出関連仕様を満たせるOEMに対応する余地が生まれている。北米では、Hyundai Translead社がイリノイ州ウィル郡に2つの製造施設を建設する計画を発表し、4億5,000万米ドルの投資により2027年までに米国のトレーラー生産能力を引き上げることを目指している。Reitnouer社は、6,000万米ドルの投資(2026年5月)を経て、ペンシルベニア州の新しい45万平方フィートの製造・加工施設で操業を拡大した。別途、Stoughton Trailers社は、エバンズビル施設の再構成によりリーファーの床面積を87%増加させ(2026年3月)、冷凍製造能力を拡大し、連続温度監視要件に紐づくコールドチェーン需要に対応するリーファーの供給力を支えている。

欧州では、コンプライアンス主導の仕様変更と規制論議が、検証済みのCO2削減技術、テレマティクス、軽量構造をめぐる差別化を加速させている。Schmitz Cargobullは、幌型トレーラーとダンプトレーラー向けにルーマニアのオラデアで新しい組立工場での操業を開始し(2026年3月)、大量輸送の一般貨物や建設関連サイクル向けの地域供給を強化した。業界の反発も見られ、欧州のトレーラーメーカーのグループが2026年半ばに異議申立てを提起し、規則(EU) 2024/1610およびVECTO方法論の変更を求める請願を組織した。これは、コンプライアンスコストの配分と測定をめぐる不確実性が続いていることを浮き彫りにしており、機械的アップグレードのみに頼るのではなく、データと検証済みの構成によって性能上のメリットを裏付けられるサプライヤーにとっての道筋を生み出している。

最近の業界動向

- 2026年6月:KRONE社は、断熱構造の設計最適化を施した最新世代のCool Liner冷凍セミトレーラーを発表した。このアップグレードは、リーファー運用における温度管理性能とエネルギー効率要件を厳格化するフリートに対応するもので、KRONE社にプレミアム冷凍セグメントでのシェアを守るための刷新された製品プラットフォームを提供する。

- 2025年11月:Sany社は、2026年の欧州市場投入に向けて電動セミトラクター「e263 4x2」を発表し、636kWhのバッテリーと800Vプラットフォームを組み合わせ、総連結重量42トン時で500kmの航続距離を謳っている。トラクターではあるものの、この投入計画は、欧州の長距離輸送回廊で運用される電動化・コネクテッドトレーラーの相互運用性と仕様整合の必要性を高めている。

- 2024年2月:Range Energy社は、電動化されたドライバンおよびリーファープラットフォームの商用展開を加速するため2,350万米ドルを調達し、2025年に本格生産を予定している。この資金調達は、トラクターの燃料使用量を削減し、リーファーの電力戦略を支えられるトレーラー側の電動化アーキテクチャへの継続的な投資を浮き彫りにし、eアクスルおよび制御装置に関するOEMのロードマップやサプライヤー計画に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

セミトレーラー市場は、道路貨物輸送向けに販売される新品の工場生産セミトレーラーの価値として定義され、トレーラーは前部支持のためにフィフスホイールカップリングに依存する。市場価値は出荷価格(工場出荷時価格)ベースで扱われる。

対象範囲の除外事項:中古セミトレーラーの再販、レンタル収入、ディーラーまたはサービス収益は市場規模から除外される。

セグメンテーション概要

- 車両タイプ別

- フラットベッド

- ドライバン

- 冷蔵(リーファー)

- ローボーイ

- タンカー

- カーテンサイダー

- その他のタイプ

- 積載量別

- 25トン未満

- 25トン~50トン

- 51トン~100トン

- 100トン超

- フィート長別

- 28~45フィート

- 45フィート超

- 最終用途産業別

- 輸送・物流

- 食品・飲料

- 建設・鉱業

- 農業

- 製造・工業製品

- 小売・eコマース

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、セミトレーラー需要に影響を与える貨物輸送活動、車両生産、貿易フローに関するファクトベースの構築から始まる。通常、国の運輸省庁、税関・貿易統計ポータル、業界団体および道路貨物運送団体、車両安全・コンプライアンス機関といった公的情報源に依拠し、その後、企業の年次報告書、投資家向けプレゼンテーション、信頼できる物流業界メディアからの補足情報を活用する。

基礎データが収集された後、単位が整合するよう整理・調整される。例えば、トレーラーの生産台数や登録台数は、フリート稼働率の指標や貨物輸送に関連するマクロ指標と照合される。一部の地域では、公的統計が欠落または遅延している場合に、企業財務スクリーニング、特許検索、出荷単位の輸出入確認を迅速化する目的のみで有料サブスクリプションを利用している。これらのデスクリサーチの情報源は例示的なものであり、作業中に特定のデータポイントを収集、検証、明確化するために他の参考資料も使用される。

一次インタビューおよび調査

一次データは、トレーラーメーカー、部品サプライヤー、ディーラー、フリート運営者、物流バイヤーへの専門家インタビューおよび構造化調査を通じて収集され、実際の発注パターンや価格変動の検証に役立てられる。本調査のようなグローバル市場においては、主要な需要拠点間でカバレッジのバランスを取り、インタビューはトレーラーの更新サイクル、規制主導のアップグレード、長距離輸送と地域輸送の用途における需要の違いに焦点を当てている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | CXO:16% | アジア太平洋地域:49% |

| ミドルティア:59% | 機能/事業部門責任者:31% | 欧州・中東・アフリカ:33% |

| 小規模事業者:16% | マネージャー:53% | 南北アメリカ:18% |

市場規模算定と予測

市場規模は、トップダウンとボトムアップの両方のロジックを用いて算出され、貨物輸送活動と車両稼働率指標から需要プールを再構築し、その後、供給側の実態と照合される。トップダウン側は、道路貨物のトンキロ数、トラクターおよびトレーラーの登録台数、フリート更新のタイミング、輸送強度に影響を与える製造生産動向といった市場固有のシグナルに依拠している。

合計値を実用的なものに保つため、モデルを裏付ける選択的なボトムアップ近似が用いられる。これには、主要トレーラータイプ別の平均販売価格のサンプルに推定単位需要を乗じたもの、加えてディーラーおよびフリートとのチャネルチェックにより、数量がマクロ的な状況と整合しているかを検証することが含まれる。主な入力要素には、トレーラーミックスの変化(ドライバン対冷凍車対フラットベッド)、ルートタイプ別の車軸・積載量の選好、出荷価格に影響する鋼材価格の動向、そしてブレーキおよび安全コンプライアンス要件を含む更新を加速させる規制要因が含まれる。小規模国でボトムアップのカバレッジが不十分な場合は、貨物輸送の成長や車両保有台数の高齢化といった代理変数でギャップを埋め、その後インタビューに基づく正規化により調整する。

予測にあたっては、貨物輸送の成長、更新サイクル、価格推移をめぐるシナリオ分析を適用し、その後、年ごとの変化が需要要因と整合するよう軽度の回帰チェックを行う。前提条件は一次回答者と共に見直され、見通しが過去のトレンドラインが示唆するものだけでなく、フリートやサプライヤーが実際に計画している内容を反映するようにしている。

データ検証と更新サイクル

検証は、独立したシグナル間での反復的な相互確認を通じて行われ、市場合計値が単一のデータ系列に依存しないようにしている。生産能力の指標、登録台数または保有台数の動向、価格変動のロジックに照らして、算出されたトレーラー台数と価値を比較し、その後、モデルを確定する前に外れ値を確認する。

複数段階の分析者レビューが実施され、疑わしい急変が見られる場合は再検討し、必要に応じて専門家に再度連絡を取り、変動を引き起こした前提を確認する。レポートは毎年更新され、需要または価格に重大な影響を与える出来事が発生した場合は中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう納品前の最終確認が行われる。

Mordor Intelligenceのセミトレーラー市場規模と他の公表推計との比較

セミトレーラーの公表市場規模がしばしば異なるのは、分析者が必ずしも同じ収益プール、年、価格基準を採用しているとは限らないためである。こうした選択により、合計値が数十億単位で変動することがある。また、一部の調査が出荷台数を重視する一方で、他の調査がメーカーの実際の請求価格と一致しない可能性のある価値ベースの価格前提に重きを置くことによっても差異が生じる。

中古セミトレーラーの再販およびレンタル収益はMordor Intelligenceの対象範囲外であり、これにより、新造車とダウンストリームの取引・サービスを混在させる推計と比べて市場が小さく見える場合がある。この差異はまた、鋼材コストの変動を通じて出荷価格がどのように予測されるか、トレーラータイプミックス(特に冷凍車や特殊車両)がどのように扱われるか、基準年が高需要年に設定されているか、それとも更新需要が緩やかな年に設定されているかによっても生じ、さらに世界的な合計値を変化させ得る為替換算のタイミングも影響する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 31.33 B (2025) | |

| 業界パブリッシャーA | USD 22.80 B (2024) | 2024年を基準年としており、その値が厳密に出荷価格ベースの新造車収益であるかどうかを明確に示していないため、価格上昇や特殊トレーラーミックスの影響が過小評価される可能性がある。 |

| グローバルコンサルタンシーB | USD 36.20 B (2024) | より広範な収益プールや異なる価格推移の前提を反映している可能性のある、より高い2024年の数値を示しており、新造・出荷価格のみの定義を上回る合計値になり得る。 |

比較から明らかなように、最も大きな差異は通常、何を市場収益として計上するか、見出し数値に使用される年、そして価格がどのように将来へ持ち越されるかによって生じる。観測可能な貨物輸送需要シグナルと再現可能な価格ロジックに入力を紐づけることで、当社の推計は地域やトレーラータイプを横断して照合しやすい状態を保っている。

レポートで回答される主要な質問

2026年のセミトレーラー市場規模はどのくらいか?

セミトレーラー市場規模は2026年に330億1,200万米ドルであった。

2031年までの予想成長率はどのくらいか?

市場価値は6.73%のCAGRで拡大し、2031年までに458億6,000万米ドルに達すると予測されている。

現在の需要をリードしている車両タイプはどれか?

ドライバンは2025年の市場収益の40.85%を占め、小売・eコマース貨物に支えられている。

最も速い成長を示している地域はどこか?

中東・アフリカは2031年にかけて最高のCAGR7.42%を記録すると予測されている。

冷蔵トレーラーが急速に成長している理由は何か?

生物製剤流通ガイドラインと生鮮食品取引の増加が、7.92%のCAGRで冷蔵トレーラーの需要を押し上げている。

最終更新日: