モジュラートレーラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

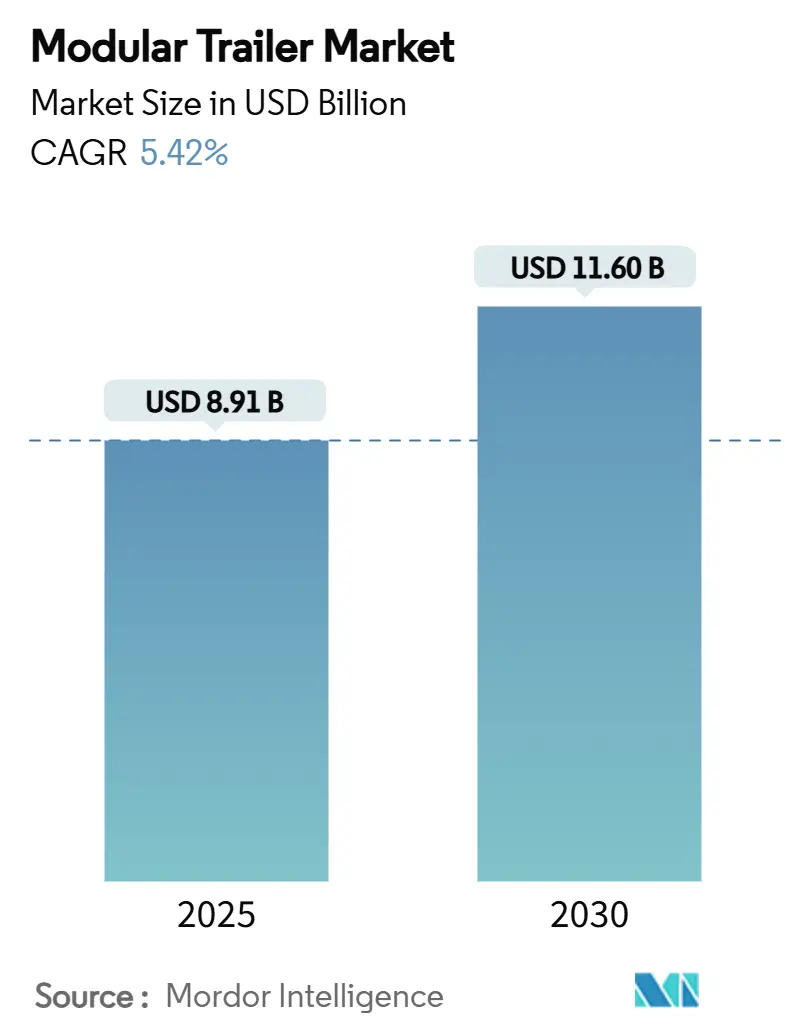

| 市場規模 (2025) | 8.91 十億米ドル |

| 市場規模 (2030) | 11.60 十億米ドル |

| 成長率 (2025 - 2030) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモジュラートレーラー市場分析

モジュラートレーラー市場は2025年に89億1,000万米ドルに達すると見込まれており、2030年までに116億米ドルに達すると予測され、同期間において5.42%のCAGRを記録します。EUの厳格なCO₂規制の強化、風力エネルギー物流の急増、および革新的なテレマティクスの急速な普及が、この拡大を総合的に支えています。北米はモジュラートレーラー市場シェアの最大32.05%を占め、成熟した重量物輸送回廊の恩恵を受けています。一方、アジア太平洋地域は26兆米ドルのインフラ投資を背景に最速の7.80% CAGRを記録すると予測されています。OEMは、2030年までにドローバートレーラーおよびセミトレーラーに義務付けられたCO₂削減目標(それぞれ7.5%・10%)を達成するため、軽量シャーシへの投資を進めています。ZFのAxTrax 2などの電動車軸ソリューションは、ディーゼルトラクターに対して最大16%の燃料節約をもたらし、プラグイン充電モードでは最大40%の改善を実現します。しかし、鉄鋼価格の持続的な変動と認定重量物輸送ドライバーの深刻な不足が、利益率と資産稼働率に重くのしかかっています。

主要レポートのポイント

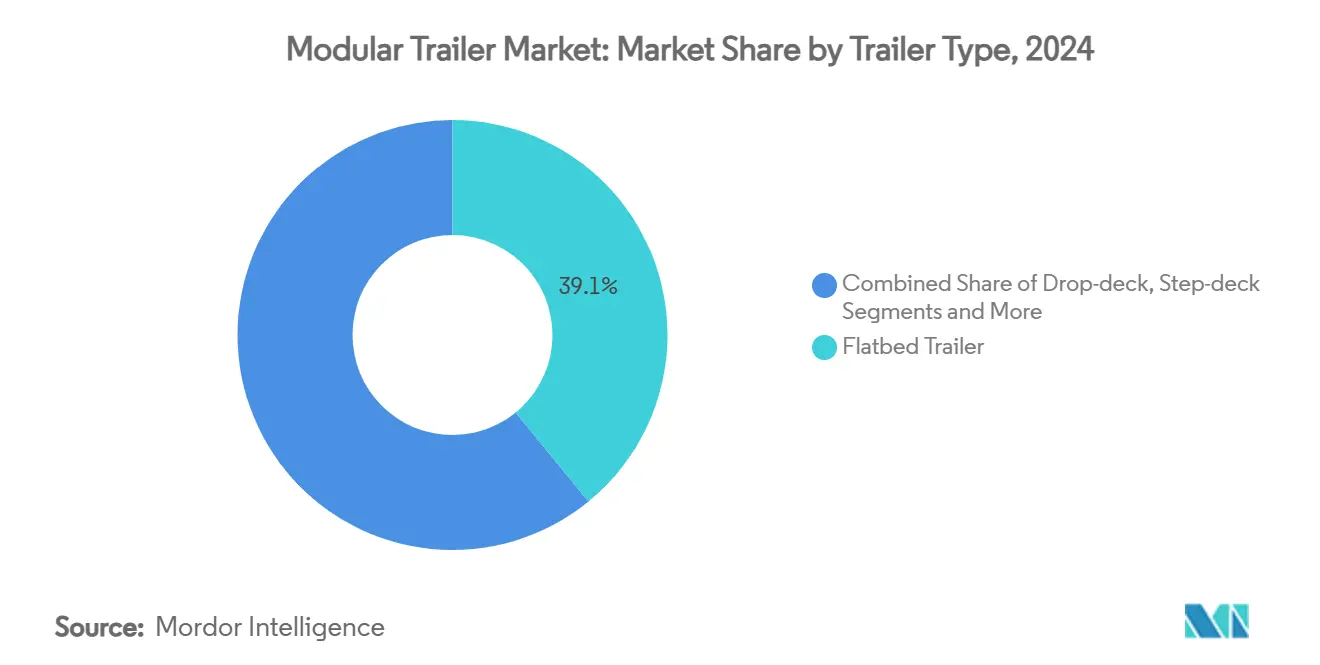

トレーラータイプ別では、フラットベッドユニットが2024年のモジュラートレーラー市場シェアの39.05%を占め、ローボープラットフォームは2030年にかけて8.20%のCAGRで成長すると予測されています。

車軸構成別では、タンデムシステムが2024年のモジュラートレーラー市場規模の46.28%のシェアを獲得し、クワッドおよびそれ以上のアセンブリは2030年にかけて7.55%のCAGRで拡大すると予測されています。

材料別では、炭素鋼が2024年のモジュラートレーラー市場シェアの70.95%を占めて支配的であり、アルミニウムフレームは予測期間中に6.90%のCAGRで成長すると見込まれています。

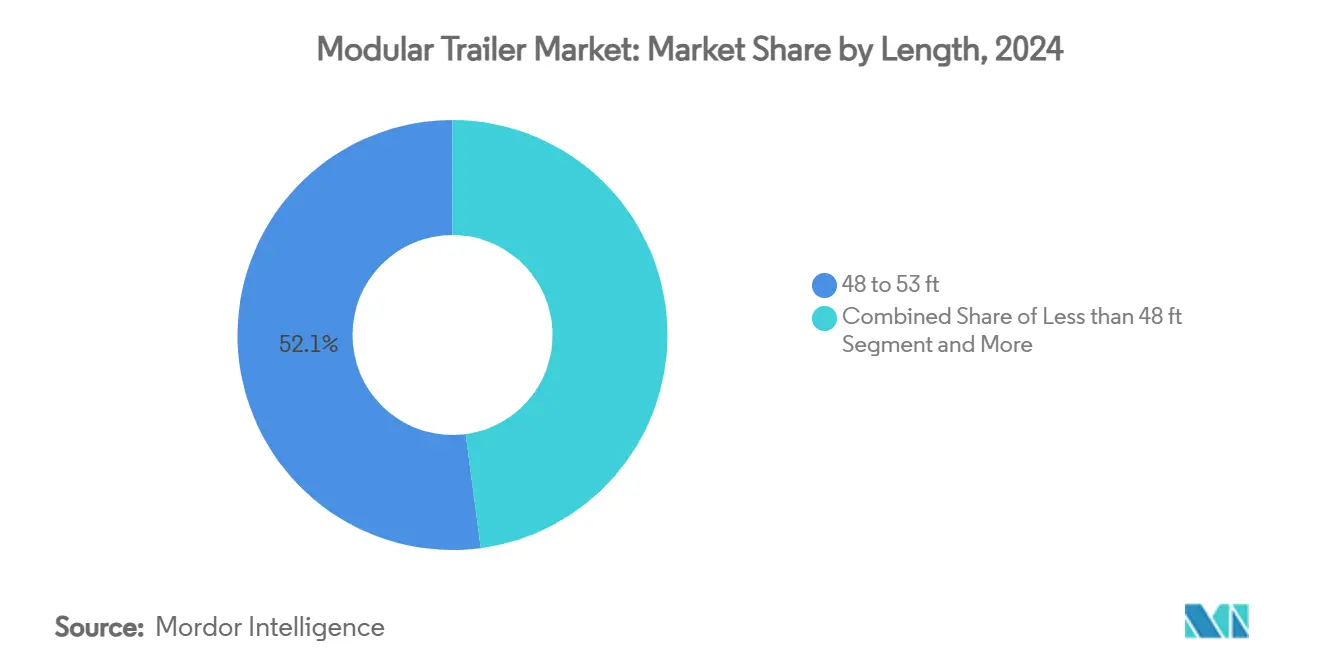

全長別では、48フィートから53フィートのカテゴリーが2024年のモジュラートレーラー市場規模の52.10%のシェアを占め、60フィートを超えるトレーラーは2030年にかけて9.31%のCAGRで成長する見通しです。

エンドユーザー産業別では、建設・インフラが2024年の収益シェアの24.12%でトップとなり、風力エネルギー物流は2030年にかけて11.30%のCAGRで成長すると予測されています。

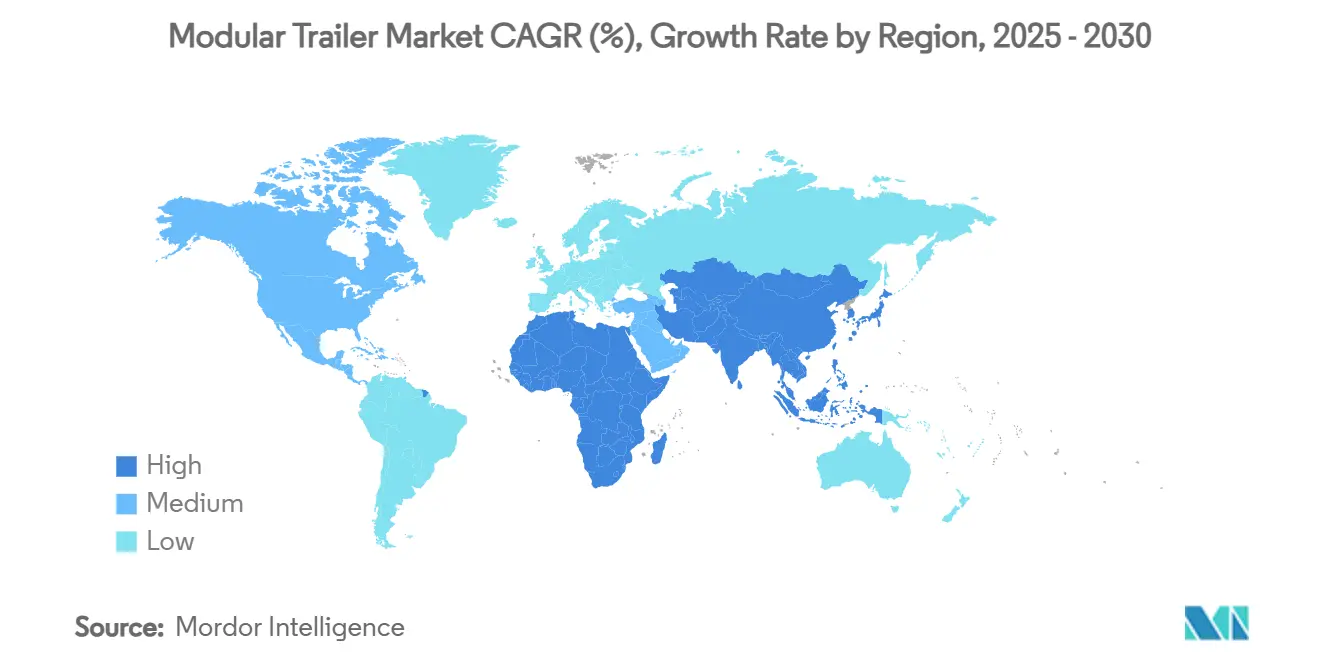

地域別では、北米が2024年のモジュラートレーラー市場シェアの32.05%を占め、アジア太平洋地域が2025年から2030年にかけて最速の7.80% CAGRを達成すると予測されています。

世界のモジュラートレーラー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 風力ブレード物流による伸縮式トレーラーの需要拡大 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 東南アジアの大規模インフラ回廊 | +0.9% | アジア太平洋、中東・アフリカへの波及 | 長期(4年以上) |

| 軽量アルミニウム・鋼ハイブリッドシャーシ | +0.8% | 欧州、北米、グローバル | 中期(2〜4年) |

| EUのCO₂トレーラー規制(EU 2019/1242) | +0.7% | 欧州、グローバルへの影響 | 短期(2年以内) |

| スマートセンサーテレマティクスによるTCO低減 | +0.6% | 北米、グローバル | 短期(2年以内) |

| レアアース不使用の電動車軸モジュール | +0.4% | 欧州、北米、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

風力ブレード物流への移行が伸縮式モジュラートレーラーを牽引

現代の風力タービンブレードは全長80メートルを超え、アセンブリ全体の重量が700トンを上回ることから、風力タービンブレードの輸送需要がトレーラーの設計仕様を根本的に変えつつあります。ニュージーランドのサウスランド風力発電所やオーストラリアのゴールデンプレインズ風力発電所の事例が示すように、各プロジェクトではインフラ上の制約を回避するために複数回の目視検査や走行軌跡解析が必要となり、ルート計画の複雑さが増しています[1]ルーク・スミス、ジョシュ・トレーシー、アンドリュー・メセレル、風力タービン輸送における課題の克服:ルートアセスメントが重要な理由、

Stantec、stantec.com。。メーカーは、構造的完全性を維持しながら従来の全長制限を超えて延長できるモジュラーシステムを開発することで対応しています。風力ブレード物流の複雑さは小規模メーカーにとって参入障壁となり、エンジニアリング能力を持つ特殊重量物輸送プロバイダーへの市場シェアの集中が進んでいます。

東南アジアの大規模インフラ回廊プロジェクトの成長

東南アジアのインフラ変革には2030年までに26兆米ドルを超える輸送投資が必要であり、貨物輸送需要は2015年から2030年の間に約80%増加すると予測されています[2]澤田康幸、アジアの次のインフラブーム、

アジア開発銀行、adb.org。。バンコク、プノンペン、ホーチミン市を結ぶ南部経済回廊はこの変化を象徴しており、越境貿易と物流インフラへの民間参加を促進しています。カンボジアの産業開発政策は、プノンペンとタイ国境間の物流能力を強化する国道5号線改良プロジェクトを含む複合輸送システムを重視しています。この地域では海上輸送が貨物トンキロの90%を占めており、港湾から内陸への特殊輸送ソリューションへの需要が生まれています。経済特区と簡素化された通関手続きへの注力が、コンテナシャーシおよびインターモーダルトレーラー構成への需要を牽引しています。

OEMによる軽量アルミニウム・鋼ハイブリッドシャーシへの転換

高強度鋼が商用車で10%の軽量化、主要フレーム部品で30%の重量削減を実現する中、メーカーがペイロード容量と燃料効率を向上させるための軽量化戦略を追求することで、材料革新が加速しています。ConstelliumのProject M-LightEnへの参加は、80%のリサイクルアルミニウム材料を使用して炭素強度を50%削減し、重量を25%削減することを目標とした超軽量シャーシ構造への業界のコミットメントを示しています。CarbonTTのCFRPシャーシ開発は、3.5MT重量制限下の都市物流の制約に対応するため、特殊商用車において185キログラムの重量削減と36%のペイロード増加を達成しました[3]スチュワート・ミッチェル、引抜成形CFRPシャーシが特殊商用車のペイロードを36%増加、

Composites World、compositesworld.com。。Great Daneの炭素繊維コンセプトトレーラーは従来設計と比較して4,000ポンドの重量削減を実証し、炭素繊維のコストは1ポンドあたり約10米ドルまで低下しています[4]ライアン・ゲーム、Great Daneの炭素繊維コンセプトトレーラーが4,000ポンドの軽量化を実現、

SAE International、sae.org。。

EUのCO₂トレーラーコンプライアンス規制の強化(EU 2019/1242)

欧州連合の規制は、2030年までにドローバートレーラーのCO₂排出量を7.5%、セミトレーラーを10%削減することを義務付けており、重量物車両全体の目標は2040年までに90%削減に達します。車両エネルギー消費量計算ツール(VECTO)の導入により、メーカーは空力最適化、軽量化、タイヤ転がり抵抗の改善を通じてコンプライアンスを実証することが求められます。コンプライアンス違反に対する財政的ペナルティは、2025年に1gCO2/tkmあたり4,250ユーロ、2030年には6,800ユーロに達し、メーカーに即座のコスト圧力をもたらします。Schmitz CargobullのS.KOe COOLフル電動冷蔵トレーラーは、ゼロエミッション都市物流要件を満たすコンプライアンス戦略の好例です。この規制の技術中立的なアプローチにより、メーカーはコンプライアンス方法において柔軟性を持ちながら、ゼロエミッション車両の統合が奨励されます。効率的なトレーラーに対する道路課金上の優遇措置は運用コストのメリットをもたらし、コンプライアンス設計の市場普及を促進します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定重量物輸送ドライバーの不足 | -1.1% | 北米、欧州、グローバル | 中期(2〜4年) |

| 自律型トレーラー制御システムの型式認定の遅れ | -1.0% | 欧州、北米 | 長期(4年以上) |

| 鉄鋼価格の変動 | -0.8% | グローバル、新興市場で顕著 | 短期(2年以内) |

| 港湾のボトルネックによる大型貨物許可の遅延 | -0.7% | 世界の主要港湾、特にアジアおよびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼価格の変動が地域の中小メーカーを圧迫

中小の地域メーカーは、大手OEMと比較して鉄鋼サプライヤーとのヘッジ能力と交渉力が限られているため、不均衡な影響を受けています。鉄鋼およびアルミニウム輸入への関税がコスト圧力を増大させており、一部のメーカーはサプライチェーンの混乱を軽減するためにサプライヤーの多様化と国内回帰戦略を模索しています。2025年4月まで関税実施が延期されたことで一時的な緩和はもたらされますが、生産計画と価格戦略に対する不確実性は続いています。炭素鋼の市場支配率70.95%は業界全体の価格感応度を増幅させており、材料の代替手段が限られる中小企業に特に影響を与えています。メーカーは在庫管理の最適化と戦略的なサプライヤーパートナーシップを通じて適応していますが、変動期における利益率の圧縮は避けられない状況です。

世界的な認定重量物輸送ドライバーの不足

米国では8万人を超えるドライバー不足に直面しており、職業に影響を与える退職、ストレス、疲労などの要因により、2030年までにその数が倍増すると予測されています。重量物輸送業務には特殊な資格認定と大型貨物許可の経験が必要であり、ドライバーの採用と定着に追加的な障壁を生み出しています。この不足は特にモジュラートレーラーの稼働率に影響を与えており、有資格オペレーターは高い賃金を要求し、フリートの展開柔軟性を制限しています。AuroraやWaymoなどの企業が安全装備の改造に関する規制免除を求める中、自律型トレーラーの開発がその対応策として加速しています。ドライバー・アズ・ア・サービスおよびキャパシティ・アズ・ア・サービスのビジネスモデルが、運用効率を維持しながら労働力の制約に対処するために登場しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トレーラータイプ別:ローボーイの加速の中でのフラットベッドトレーラーの優位性

フラットベッドトレーラーは2024年に39.05%の市場シェアを維持しており、一般貨物用途における汎用性とサプライチェーンへの統合の確立を反映しています。ローボー構成は、風力エネルギー物流と特殊な積載能力を必要とする重機輸送需要に牽引され、2030年にかけて8.20%のCAGRで最も急成長するセグメントとして台頭しています。フラットベッドトレーラーは建設・インフラプロジェクトに対応しており、特にアジア太平洋地域の26兆米ドルのインフラ投資パイプラインの恩恵を受けています。ドロップデッキおよびステップデッキ構成は、産業機器輸送のペイロード効率を維持しながら高さ制限のある貨物に対応します。

コンテナシャーシの需要は海上貿易量と相関しており、東南アジアの貨物輸送は2030年までに80%増加すると予測されています。タンカートレーラーは石油・ガスセクターの活動から恩恵を受けていますが、エネルギー転換の圧力により成長は緩やかになっています。ZFのTrailTrax電動化システムはセグメントを横断した適用可能性を示しており、ディーゼル用途で16%のエネルギー節約、プラグイン充電で40%の改善を達成しています。このセグメントの進化は専門化のトレンドを反映しており、メーカーは画一的なアプローチではなく目的別ソリューションを開発しています。

車軸構成別:タンデムシステムが主導しクワッドプラスが加速

タンデム車軸構成は2024年に46.28%の市場シェアで支配的であり、多様な道路条件における標準的な貨物輸送に対して最適な重量配分と操縦性を提供しています。クワッドおよびそれ以上の構成は、最大荷重配分を必要とする超重量貨物輸送と風力タービン部品の輸送に牽引され、2030年にかけて7.55%のCAGRで成長すると予測されています。シングル車軸システムは軽量用途と都市配送に対応し、トライデム構成は特殊産業輸送の容量ギャップを埋めます。

より重い貨物荷重へのシフトは高度な車軸技術を必要としており、Schmitz Cargobullは完全自動化された製造プロセスを導入しながら2024年に200万本目の車軸生産を祝いました。電動発電機車軸はテレマティクス統合の拡大に伴い普及が進み、スマートトレーラー機能と予知保全能力をサポートしています。規制コンプライアンスが車軸構成の最適化を促進しており、EUのCO₂基準はメーカーに重量配分と空力効率のバランスを求めています。マルチ車軸システムはモジュラー設計の柔軟性を可能にし、オペレーターが特定の貨物要件とルート制約に基づいてトレーラーを構成できるようにします。

材料別:炭素鋼の優位性がアルミニウムの挑戦に直面

炭素鋼はコスト優位性と確立された製造プロセスにより2024年に70.95%の市場シェアを維持していますが、燃料効率とペイロード最適化のための軽量化が重要になるにつれ、アルミニウム代替品は6.90%のCAGRで成長しています。ハイブリッドアルミニウム・鋼構成は妥協的なソリューションとして台頭しており、重量物用途の構造的完全性要件と重量削減のバランスを取っています。高強度鋼の革新は耐久性基準を維持しながら商用車で10%の重量削減を達成しています。

Constelliumの80%リサイクル材料を使用した超高強度アルミニウム生産は、パフォーマンス上のメリットと持続可能性の統合を示しています。炭素繊維の応用はニッチにとどまっていますが、Great Daneのコンセプトトレーラーが材料コストの低下の中で4,000ポンドの重量削減を達成するなど、有望性を示しています。鉄鋼価格の変動は代替材料に機会をもたらしていますが、メーカーは初期コストとライフサイクルメリットのバランスを取る必要があります。材料選択においては規制コンプライアンスへの考慮が増しており、EUの排出基準はすべてのトレーラー構成にわたって軽量化戦略を奨励しています。

全長別:中間レンジの優位性と延長型の成長

48フィートから53フィートのトレーラーは2024年に52.10%の市場シェアを占め、道路インフラとの互換性に最適化された一般貨物およびインターモーダル用途の業界標準を代表しています。60フィートを超える延長型トレーラーは、風力エネルギー部品輸送と最大全長を必要とする特殊産業貨物に牽引され、2030年にかけて9.31%のCAGRで最高の成長率を記録します。スウェーデンが北欧コンビネーションを含む約27メートルに達する車両コンビネーションを含む25.25メートルを超える車両コンビネーションを承認したことは、より長い構成への規制上の対応を示しています。

48フィート未満の短いトレーラーは、容量よりも操縦性が優先される都市配送と特殊用途に対応しています。53フィートから60フィートのセグメントは、多様な管轄区域にわたって容量と規制コンプライアンスのバランスを取っています。現代のブレードが80メートルを超え、高度なルート計画を必要とすることから、風力タービンブレードの輸送が伸縮式構成への需要を牽引しています。全長の最適化は運用効率の優先事項を反映しており、長いトレーラーは輸送単価を削減し、短い構成は都市部へのアクセスと駐車の柔軟性を高めます。

エンドユーザー産業別:風力エネルギーの急増の中での建設業のリーダーシップ

建設・インフラセクターは2024年に24.12%の市場シェアを占め、世界的なインフラ投資プログラムと発展途上市場における都市化トレンドの恩恵を受けています。風力エネルギーは、再生可能エネルギーの拡大と従来の規格を超えるタービン部品の特殊輸送要件を反映して、2030年にかけて11.30%のCAGRで最も急成長するセグメントとして台頭しています。石油・ガス用途はエネルギー転換の圧力にもかかわらず安定した需要を維持しており、鉱業・金属は米国国防総省の8億7,000万米ドルの国内サプライチェーンへの投資を含む重要鉱物採掘イニシアチブから恩恵を受けています。

防衛・航空宇宙用途は軍事装備輸送のための特殊構成を必要としており、RheinmetallのTGS-Mil Protectedはミッション固有の要件に対するモジュラー設計能力を示しています。各エンドユーザーセグメントは、風力エネルギーの全長要件から防衛セクターの保護基準まで、異なるトレーラー仕様を牽引しています。産業全体にわたる多様化は市場の安定性を提供し、特殊セグメントはエンジニアリングソリューションに対してプレミアム価格を実現しています。

地域分析

2024年における北米の32.05%の市場シェアは、州境を越えた大型貨物輸送を促進する成熟した重量物輸送インフラと確立された規制枠組みを反映しています。米国は8万人を超えるドライバー不足という重大な課題に直面しており、2030年までに倍増すると予測され、2035年までに13%の採用率の可能性を持つ自律型トラック開発を加速させています。貨物のボトルネックは年間2億4,300万トラック時間の遅延を引き起こし、約78億米ドルのコストをもたらし、インフラ改善イニシアチブを推進しています。カナダは特殊輸送ソリューションを必要とする資源採掘活動から恩恵を受けており、メキシコの製造セクターの拡大はトレーラー需要の成長を支えています。

アジア太平洋地域は2030年にかけて7.80%のCAGRで最も急成長する地域として台頭しており、2030年までに26兆米ドルを超える輸送投資を必要とする東南アジアのインフラブームに牽引されています。貨物輸送需要は2015年から2030年の間に約80%増加すると予測されており、海上輸送が貨物トンキロの90%を占めることで港湾から内陸への輸送機会が生まれています。バンコク、プノンペン、ホーチミン市を結ぶ南部経済回廊は越境貿易と物流インフラ開発を促進しています。中国の製造業の優位性とインドのインフラ開発は相当なトレーラー需要を生み出しており、インドネシアやその他のASEAN諸国は地域連結性の改善から恩恵を受けています。

欧州は、2030年までにドローバートレーラーの排出量を7.5%、セミトレーラーを10%削減することを義務付ける厳格なCO₂コンプライアンス要件に対応しながら、重要な市場プレゼンスを維持しています。スウェーデンが25.25メートルを超える車両コンビネーションを承認したことは、特殊輸送ニーズへの規制上の適応を示しています。ドイツは製造革新をリードしており、Schmitz Cargobullなどの企業が製品開発と持続可能性イニシアチブに9,700万ユーロ以上を投資しながら欧州市場シェアの25%を達成しています。この地域の脱炭素化への注力が電動化イニシアチブを推進しており、ZFのTrailTraxシステムはディーゼル用途で16%のエネルギー節約を達成しています。

競合環境

モジュラートレーラー市場は中程度の分散を示しており、確立された欧州メーカーが技術革新と製造規模の優位性を通じてリーダーシップポジションを維持しています。Schmitz Cargobullは市場統合のトレンドを示しており、年間約6万台の車両を生産し24億ユーロの収益を上げながら欧州市場シェアを拡大しています。戦略的パートナーシップが競争力学を再形成しており、Schmitz CargobullのオーストラリアのMaxiTRANSへの26%出資取得とFaymonville Groupのアーカンソー州施設開発による北米展開がその証左です。ZFのTrailTraxシステムパートナーシップとRange EnergyのeTrailerが1台あたり年間最大2万米ドルの節約を達成するなど、電動化イニシアチブを通じた技術差別化が加速しています。

軸受状態監視と電源最適化技術の特許出願が示すように、自律型トレーラーシステムとスマートテレマティクス統合においてホワイトスペースの機会が生まれています。EUのCO₂基準が空力・軽量ソリューションを開発する企業に差別化の機会を生み出す中、メーカーが規制コンプライアンス要件に対応するにつれて競争の激しさが増しています。中小の地域メーカーは鉄鋼価格の変動と限られた規模の優位性による利益率圧力に直面しており、業界統合が加速する可能性があります。Wabashの全国ネットワークアプローチに代表されるトレーラー・アズ・ア・サービスモデルの台頭は、従来の所有構造に挑戦し、資産販売ではなく稼働率最適化に焦点を当てた新たな競争力学を生み出しています。

モジュラートレーラー産業のリーダー企業

Schmitz Cargobull

Goldhofer

Faymonville

Scheuerle (TII Group)

Wabash National Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:トレーラーメーカーのMontraconが投資会社Martin Groupに買収され、新オーナーはブランド、人材、製品への投資を約束しながら事業を変更なく継続することを表明しました。

- 2025年2月:ZFとRange EnergyがZFのAxTrax 2電動車軸をRangeのeTrailerシステムに統合するパートナーシップを発表し、1台あたり年間2万米ドルの節約と70%の排出量削減を見込み、2025年に初期納入が予定されています。

- 2025年1月:Schmitz CargobullがVredenサイトの冷蔵・バンボディセミトレーラー向け配送センターの拡張を発表し、750台分の新規駐車スペースを創出し、年間約150トンのCO₂排出量を削減します。

世界のモジュラートレーラー市場レポートの調査範囲

| フラットベッド |

| ドロップデッキ |

| ステップデッキ |

| ローボーイ |

| タンカー |

| コンテナシャーシ |

| シングル |

| タンデム |

| トライデム |

| クワッドおよびそれ以上 |

| 炭素鋼 |

| アルミニウム |

| ハイブリッドアルミニウム・鋼 |

| 48フィート未満 |

| 48フィートから53フィート |

| 53フィートから60フィート |

| 60フィート超 |

| 建設・インフラ |

| 風力エネルギー |

| 石油・ガス |

| 鉱業・金属 |

| 防衛・航空宇宙 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| メキシコ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| トレーラータイプ別 | フラットベッド | |

| ドロップデッキ | ||

| ステップデッキ | ||

| ローボーイ | ||

| タンカー | ||

| コンテナシャーシ | ||

| 車軸構成別 | シングル | |

| タンデム | ||

| トライデム | ||

| クワッドおよびそれ以上 | ||

| 材料別 | 炭素鋼 | |

| アルミニウム | ||

| ハイブリッドアルミニウム・鋼 | ||

| 全長別 | 48フィート未満 | |

| 48フィートから53フィート | ||

| 53フィートから60フィート | ||

| 60フィート超 | ||

| エンドユーザー産業別 | 建設・インフラ | |

| 風力エネルギー | ||

| 石油・ガス | ||

| 鉱業・金属 | ||

| 防衛・航空宇宙 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

モジュラートレーラー市場の現在の規模は?

モジュラートレーラー市場規模は2025年に89億1,000万米ドルに達し、2030年までに116億米ドルに達すると予測されています。

最も急成長する地域はどこですか?

アジア太平洋地域は26兆米ドルのインフラパイプラインを背景に、2030年にかけて最高の7.80% CAGRを記録すると予測されています。

EU規制はトレーラー設計にどのような影響を与えていますか?

EU 2019/1242は、ドローバートレーラーとセミトレーラーに対してそれぞれ2030年までにCO₂を7.5%および10%削減することを義務付けており、軽量材料と空力キットのより広範な採用を促進しています。

最も急速に拡大しているトレーラータイプはどれですか?

ローボートレーラーは、風力エネルギーと重機輸送ニーズの高まりにより、8.20%のCAGRで成長しています。

最終更新日: