トラックトレーラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

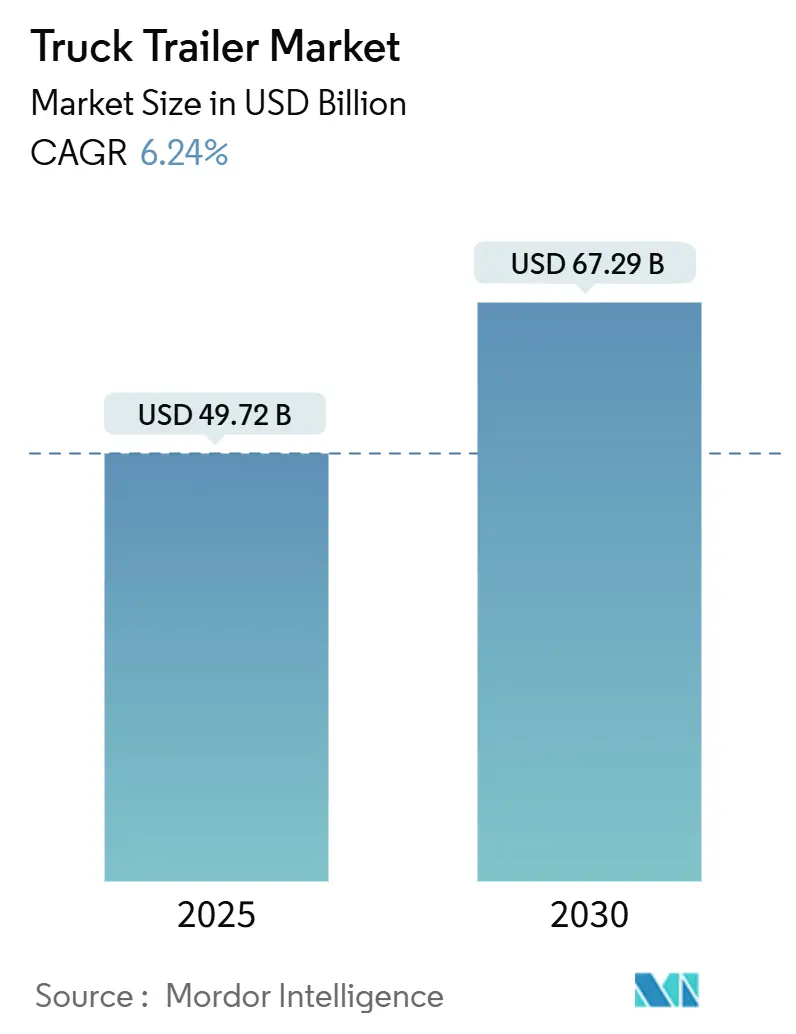

| 市場規模 (2025) | 49.72 十億米ドル |

| 市場規模 (2030) | 67.29 十億米ドル |

| 成長率 (2025 - 2030) | 6.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラックトレーラー市場分析

トラックトレーラー市場規模は2025年に497億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.24%で成長し、2030年までに672億9,000万米ドルに達する見込みです。eコマースの小包取扱量の継続的な増加、インフラ整備の拡大、フリートのデジタル化が相まって対応可能な需要を拡大し、トラックトレーラー市場を景気循環的な貨物変動に対して強靭なものにしています。小包ネットワークは高スループットのドライバンを好み、建設プログラムはフラットベッドおよびローボーイの需要を押し上げ、コールドチェーンの義務化が冷凍トレーラーの普及を加速させています。同時に、軽量複合材料とアルミニウム合金が自重を削減して厳格化する軸重制限下での燃費効率を維持し、スマートテレマティクスがトレーラーをリアルタイムの積荷マッチングプラットフォームに接続することで資産稼働率を向上させています。水素動力冷凍システムおよび自律走行対応シャシーを巡る競争上の空白が存在しており、規制と持続可能性目標が収束するにつれてイノベーターがシェアを獲得できる位置に立っています。

主要レポートのポイント

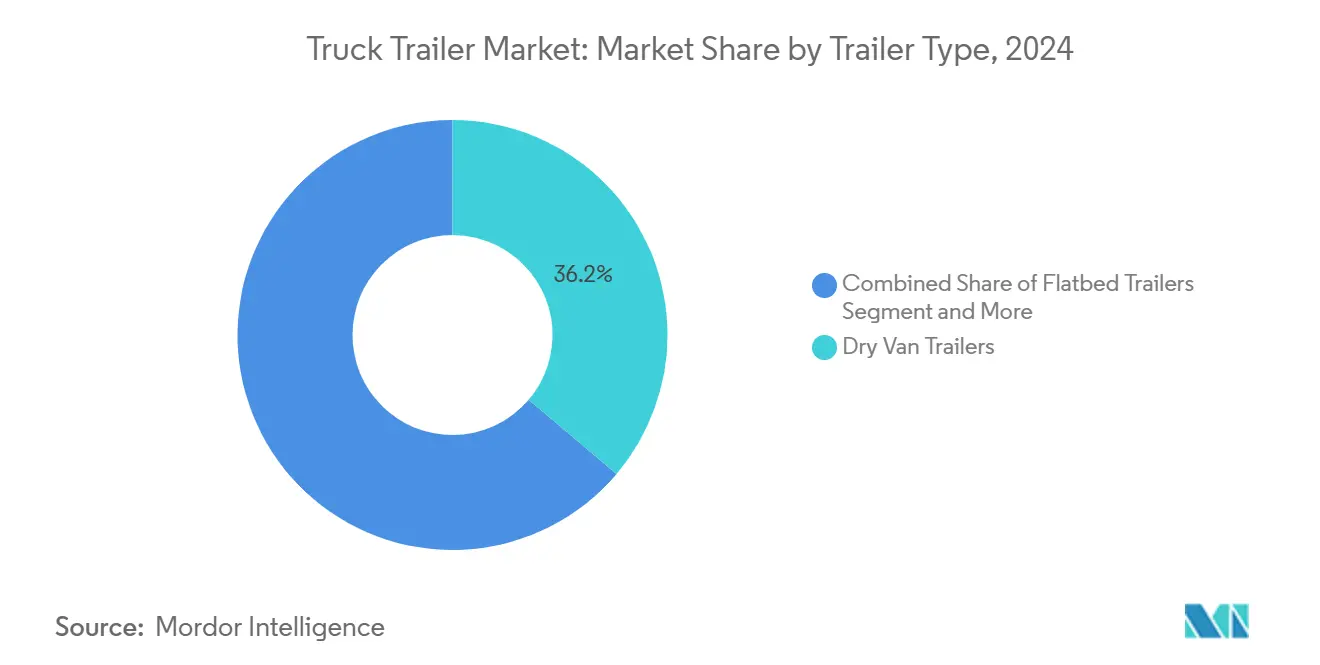

- トレーラータイプ別では、ドライバンが2024年のトラックトレーラー市場シェアの36.17%を占め、冷凍トレーラーは2030年までCAGR 6.26%で拡大する見込みです。

- 材料別では、スチールが2024年のトラックトレーラー市場シェアの63.22%を占め、複合材料は2030年までCAGR 6.28%を記録すると予測されています。

- 積載量別では、25~50トンの範囲が2024年のトラックトレーラー市場シェアの41.28%を獲得し、25トン未満のカテゴリーは2030年までCAGR 6.37%が見込まれています。

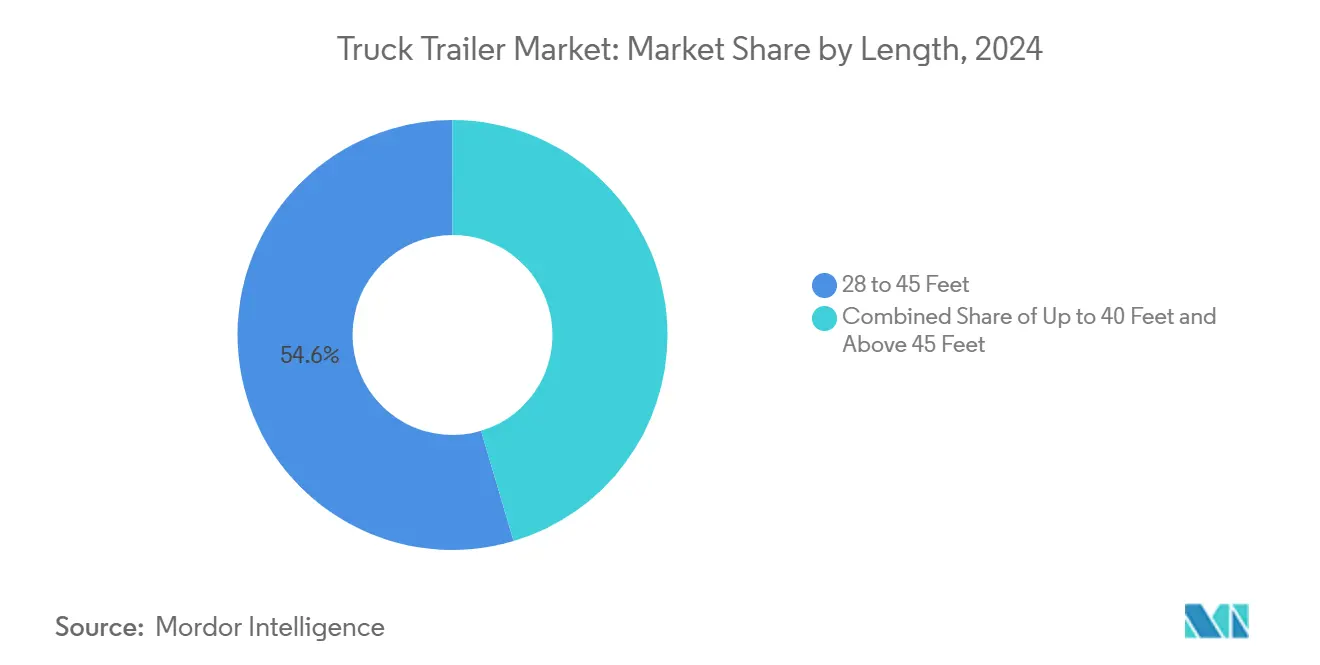

- 全長別では、28~45フィートの車両が2024年のトラックトレーラー市場規模の54.56%を占め、40フィート以下のトレーラーは2030年までCAGR 6.39%で成長する見込みです。

- 最終用途産業別では、小売・eコマースが2024年のトラックトレーラー市場規模の34.11%を占め、2030年までCAGR 6.31%で成長すると予測されています。

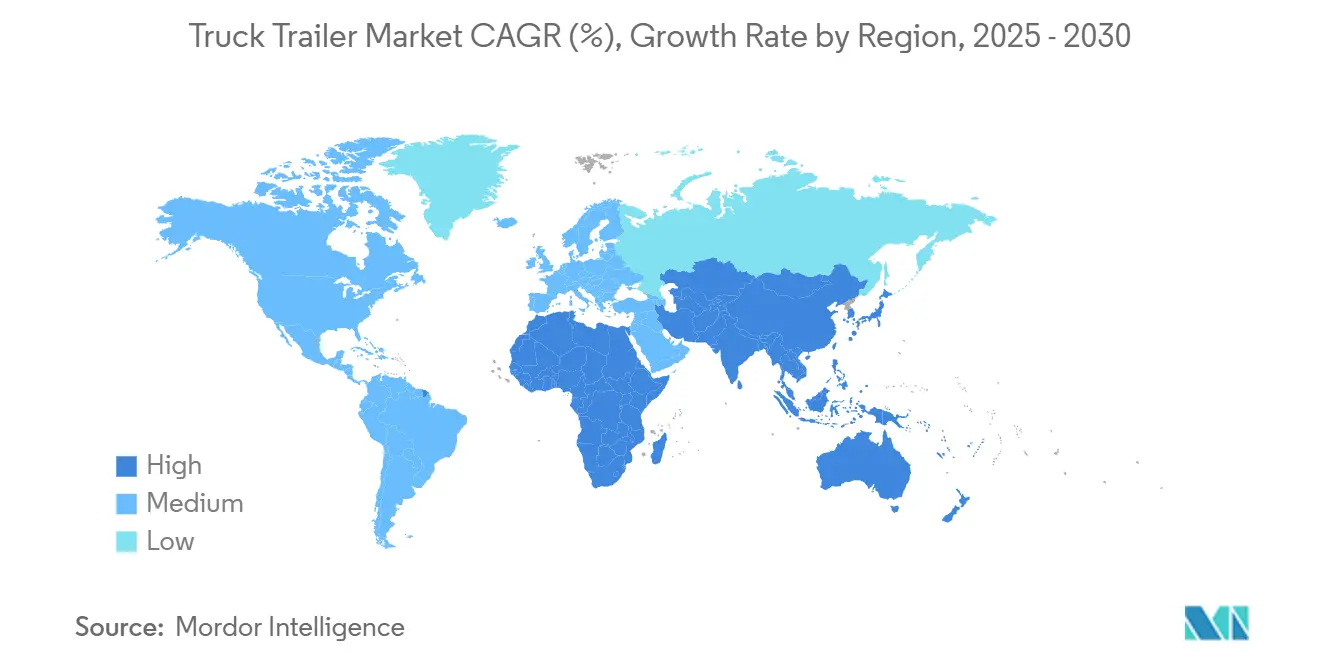

- 地域別では、アジア太平洋が2024年のトラックトレーラー市場シェアの38.74%でトップとなり、2030年までCAGR 6.34%で拡大しています。

グローバルトラックトレーラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマース主導の小包取扱量 | +1.8% | 北米およびアジア太平洋に集中するグローバル市場 | 中期(2~4年) |

| インフラ・建設の上昇サイクル | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| コールドチェーンネットワークの拡大 | +0.9% | グローバル、先進市場での早期利益 | 中期(2~4年) |

| 軽量材料へのフリート更新 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| スマートテレマティクス | +0.6% | 北米およびEUのコア市場 | 短期(2年以下) |

| 水素動力冷凍システムの普及 | +0.4% | EUおよび北米のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース主導の小包取扱量

当日配送フルフィルメント向けに構築された小包ネットワークは、マイクロフルフィルメントセンターと仕分けハブ間の高密度シャトルループに依存しており、ドライバンの1日当たり回転数を増加させています。Amazonのプライムフルフィルメント向けブランドトレーラーの展開は、小売業者がサービスレベルを守るために輸送能力を内製化する方法を示しています[1]「持続可能性と輸送に関する最新情報」、Amazon、amazon.com。標準的なドック高さの構成により迅速なクロスドッキングが可能となり、リフトゲート装備の車両は都市部の配送密度を向上させます。同時に、梱包の適正化が調整可能なeトラックとロジスティクスポストを備えたトレーラーへの需要を生み出し、混在する段ボール高さに対応しています。リアルタイムの位置情報と滞留時間分析により、フリートマネージャーは地域ハブ間でトレーラーをより効率的に循環させ、アイドル時間を短縮して潜在的な輸送能力を解放しています。

インフラ・建設の上昇サイクル

中国、インド、東南アジアにおける新たな道路、鉄道、再生可能エネルギープロジェクトが、フラットベッドおよびローボーイの組立ラインを活況に保っています。中国の一帯一路構想は、大陸横断回廊を通じてバルクセメント、構造用鋼材、タービンブレードを輸送し、伸縮式および多軸トレーラーへの需要を高めています[2]「一帯一路プロジェクト物流データ」、中華人民共和国商務部、gov.cn。インドの国家インフラパイプラインには9,000件以上のプロジェクトが列挙されており、地元フリートが重機輸送のために51~100トン級の車両に大型化することを促しています。風力発電所の建設では、農村部のアクセス道路を走行するための油圧ステアリングを備えたブレードキャリアが必要とされ、太陽光発電所の開発業者はモジュールの積載密度を最大化するドロップフレームフラットベッドを好んでいます。長期的な官民資金調達の見通しにより、OEMはプロジェクトクラスター近くに現地溶接・塗装能力を計画することができます。

コールドチェーンネットワークの拡大

医薬品流通業者は現在、GDP(適正流通基準)プロトコルをトレーラー調達に組み込み、すべてのパレット位置での温度マッピングとデータロギングを要求しています。Carrier Transicoldの水素セル冷凍車は輸送中の排出量を削減し、コールドソーク耐久性を延長することで、フリートにコンプライアンスとESGの両面でのメリットをもたらしています[3]「水素燃料電池冷凍車トライアル」、Carrier Transicold、carrier.com。食料品小売業者は多温度バルクヘッドを追加し、冷凍・冷蔵・常温のSKUをダークストアフルフィルメントノードへの1回の配送で輸送できるようにしています。パンデミック時代のワクチン輸送回廊は恒久的なコールドチェーンレーンへと成熟し、OEMが新興市場での断熱パネル組立ラインを正当化できるようになっています。クラウドキッチンやミールキットのアグリゲーターも、都市配送向けにクラスBトラクターに対応したコンパクトな冷凍トレーラーを調達しています。

軽量材料へのフリート更新

複合材料のサイドウォールとアルミニウムのクロスメンバーにより、53フィートのドライバンから最大450kgを削減でき、北米の長距離輸送ルートでの燃料節約に相当します。Wabash Nationalの成形構造複合材パネルは腐食に強く、耐用年数を15年以上に延ばし、総所有コストを低減します。フリートオペレーターは炭素価格制度に対応してペイロード対重量比の指標を重視し、スチール主体の設計を価格重視の購買層へと押しやっています。食料品や小包の運送業者から地域のLTLフリートへと普及が広がるにつれ、修理ネットワークが複合材料のパッチキットに慣れ親しんでいます。一方、材料サプライヤーはOEMクラスター近くに硬化炉を共同設置し、大型成形部品の物流コストを削減しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スチールおよびアルミニウム価格の変動 | -0.7% | グローバル、製造拠点で深刻 | 短期(2年以下) |

| 軸重規制の制限 | -0.5% | 北米およびEUのコア市場 | 中期(2~4年) |

| 認定トレーラー整備士の不足 | -0.4% | グローバル、先進市場で深刻 | 中期(2~4年) |

| サイバーセキュリティリスク | -0.3% | 北米およびEU、グローバルに拡大 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

スチールおよびアルミニウム価格の変動

ベンチマークの熱延コイルは2024年に5分の2変動し、OEMの粗利益率を圧迫し、長期的な受注価格設定を複雑にしました。米国でのアルミニウム輸入関税により1トン当たり250米ドルが追加され、アルミニウムと複合材料の建造コスト差が縮小しました。メーカーは四半期ごとの価格調整条項に頼りましたが、中小ディーラーは追加料金をエンドユーザーに転嫁することに苦労しました。ヘッジ契約がエクスポージャーを部分的に相殺しましたが、運転資本を拘束する現金担保を必要としました。これに対応して、一部のフリートは原材料価格が安定するまで更新サイクルを延期し、一時的に需要を軟化させました。

軸重規制の制限

米国の連邦橋梁公式は軸グループ荷重を制限しており、エンジニアは追加軸に重量を分散させるか、建造コストを引き上げるプッシャー構成を採用することを余儀なくされています。欧州では、加盟国間の差異により、国境を越えた運送業者は特定のレーンで遭遇する最も厳しい制限を満たすためにトレーラーを積み控えることを強いられ、ペイロード効率が低下しています。走行中計量センサーを備えた取締カメラにより違反件数が増加し、フリートは車載スケールを指定するようになっています。EU回廊全体での44トン総重量制限の統一化に向けたロビー活動は進展していますが、合意は依然として難しく、国際オペレーターにとって設計・運用上の複雑さが高いままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

トレーラータイプ別:ドライバンのリーダーシップと冷凍トレーラーの勢い

ドライバンは2024年のトラックトレーラー市場シェアの36.17%を維持し、キューブ指向の小包および一般商品積荷への適合性を示しています。冷凍トレーラーは小さなベースシェアを持ちながらも、生鮮食料品と医薬品の取扱量が増加するにつれて他のすべてのカテゴリーを上回るCAGR 6.26%が2030年まで見込まれています。フラットベッドは側面または上部からの積み込みが重要な建設用鋼材、木材、機械の輸送に引き続き対応し、ローボーイはインフラプロジェクト向けの大型掘削機の移動に対応しています。タンカーは危険液体に不可欠であり、伸縮式ブレードキャリアは風力エネルギー回廊での存在感を高めています。

eコマースオペレーターは、小包の積載密度を高めるためにドライバンに専用ロジスティクスポストとロードバーを後付けしています。一方、コールドチェーンの専門業者は、都市部の排出規制に準拠するために水素または電気スタンバイシステムを活用した多温度ゾーン冷凍トレーラーに投資しています。予測期間中、トラックトレーラー市場ではすべてのトレーラータイプにわたってテレマティクスの普及率が高まり、リアルタイムの積荷状況と予知保全スケジューリングが可能になります。標準保証パッケージと接続性をセットで提供するOEMは、固定的なフリート契約を確保し、断片化したサプライヤー環境をさらに統合する可能性が高いです。

材料別:スチールが数量を維持、複合材料がプレミアムを獲得

スチール製品は、コスト競争力と確立されたサービスネットワークにより、2024年のトラックトレーラー市場シェアの63.22%を占めました。しかし、複合材料およびアルミニウム製品は、フリートが燃費節約と耐腐食性を追求するにつれて、CAGR 6.28%を記録し、2030年までに新規建造の3分の1近くに達する見込みです。スチールのリサイクル可能性と初期価格の優位性により、価格重視のドライバンフリートでの地位は揺るぎないものとなっています。それでも、重量に敏感な冷凍トレーラーおよびタンカーオペレーターは、低い運用費用を通じて先進材料の高い初期投資を正当化するケースが増えています。

複合材料サンドイッチパネルは剥離に強く、従来のスチールスキンよりも長期間にわたって断熱R値を維持し、ライフサイクルエネルギー消費を削減します。一方、ハイブリッド設計はスチールのカプラー部分とアルミニウムのサイドレールを組み合わせ、コストと重量のバランスを取っています。OEMの設計スタジオと協力する材料サプライヤーは有限要素モデリングを進化させ、過剰設計なしに強度マージンを確保するパネルレイアップを最適化しています。持続可能性調達ポリシーが広まるにつれて、ライフサイクルアセスメントがより多くの注文を代替材料に向け、トラックトレーラー市場規模のシェアをスチールと複合材料の間で徐々に再バランスさせるでしょう。

積載量別:中間レンジの効率性が優勢

25~50トン定格のトレーラーが2024年のトラックトレーラー市場シェアの41.28%を確保し、地域配送の重量帯と規制上の制約との整合性を反映しています。25トン未満のトレーラーはCAGR 6.37%で拡大し、狭い道路や路肩のドックを機動できる軽量車両を好む都市統合センターによって牽引されています。高端では、51~100トンおよび超重量セグメントがエネルギー、鉱業、建設物流に不可欠であり続けていますが、インフラの大型プロジェクトが計画と実行サイクルの間を移行するにつれて、その数量成長は中間レンジに遅れをとっています。

規制当局は軸重の取り締まりを強化し、フリートに容量の適正化を迫り、過剰仕様と空荷回送の非効率を防いでいます。軽量材料の採用は各容量帯内のペイロードポテンシャルを増幅させ、フリートが排出制御ハードウェアによって追加された重量を相殺するのに役立っています。予測期間中、テレマティクス対応の積荷監視により、配車担当者は各輸送に適切なトン数クラスを割り当て、より広いトラックトレーラー市場全体での燃料消費と非収益走行距離を最小化できるようになります。

全長別:標準28~45フィートの優位性とコンパクト成長

標準的な28~45フィートの構成が2024年のトラックトレーラー市場シェアの54.56%を占め、北米と欧州全体でのドック高さとインターモーダル鉄道互換性を反映しています。しかし、40フィート未満のトレーラーは、都市部が長いホイールベースを不利にする路肩スペース料金と右折制限を課すにつれて、CAGR 6.39%を記録するでしょう。逆に、45フィートを超えるセグメントは断熱パネルや家具などの容積積荷に不可欠であり続けていますが、全長延長に対する規制上の余地はほとんどありません。

フリートのルートモデリングはGIS制限をますます統合し、ピーク時間帯の混雑地区にはコンパクトなトレーラーを推奨しています。OEMはセンターベイを挿入または取り外すモジュラーシャシーで応え、フリートに都市部と地域レーンの両方に対応する単一の資産クラスを提供しています。時間の経過とともに、小包の立方体寸法に関する標準化の圧力が将来の設計規範を32フィートのスイートスポットに傾け、トラックトレーラー産業の全長セグメント内でシェアを再分配する可能性があります。

最終用途産業別:小売・eコマースが従来の業種を上回る

小売・eコマースは2024年のトラックトレーラー市場規模の34.11%を維持し、店舗と直接消費者向けフルフィルメントを組み合わせたオムニチャネル需要に乗っています。同日配送のフットプリントが第1層都市を超えて拡大するにつれて、CAGR 6.31%で成長を続けるでしょう。食品・飲料の荷主は僅差で続き、生鮮農産物とミールキットの成長を通じて冷凍トレーラーの需要を支えています。建設現場はフラットベッドの需要を支え、石油・ガス・化学品の荷主は多区画安全システムを備えたタンカーに依存しています。

デジタル化はすべての最終用途業種を再形成しています。小売業者はSKUレベルの可視性のためにIoTタグを統合し、農業ビジネスは輸送中の水分を監視するセンサー付き穀物ホッパーを展開し、石油化学フリートはELDデータをESGダッシュボードに接続しています。エンドユーザーは現在、調達RFPに予知稼働保証を義務付け、OEMに基本仕様への分析機能の組み込みを促しています。持続可能性監査が厳格化するにつれて、顧客はライフサイクル排出量を精査し、低炭素鋼材調達を認証するか水素対応冷凍ラインを提供するトレーラーメーカーを優遇しています。

地域分析

アジア太平洋は2024年のトラックトレーラー市場シェアの38.74%でトラックトレーラー市場をリードし、中国の製造回廊とインドのGST対応物流統合に支えられています。eコマースの普及率が上昇し、インフラ支出が重量輸送需要を持続させるにつれて、同地域は2030年まで最高のCAGR 6.34%を記録すると予測されています。ユーロVI相当の排出基準を支援する政府のインセンティブがフリートの更新サイクルを加速させ、地域OEM生産への追加的な上昇余地を提供しています。

北米は数量で第2位にランクされ、テレマティクスの普及と軽量材料の浸透における先行指標であり続けています。米国は大手小包運送業者の間で複合材料の採用を牽引し、カナダの資源ベースの経済は多軸タンカーとバルクトレーラーへの需要を持続させています。USMCAの枠組みは国境を越えた輸送能力の再バランスを簡素化し、フリートが新規購入なしに季節的な貨物急増を吸収するために地域間で資産を再配置できるようにしています。

欧州は持続可能性を優先し、OEMにEUグリーンディールに沿ったリサイクル可能な複合材料と代替燃料冷凍ユニットへの移行を促しています。加盟国間の軸重格差が長距離輸送ルートを複雑にしていますが、回廊の調和努力により予測期間内に標準化された44トン総重量制限が解禁される可能性があります。英国はブレグジット後のサプライチェーンを再調整し、完成トレーラーの輸入を増やしながら、輸入関税の中で資産寿命を延ばすために国内の改修能力を育成しています。東欧の新興組立業者は低い運営コストを活用して価格重視のフリートをターゲットにし、西部コアの既存企業に挑戦しています。

競合環境

トラックトレーラー市場は中程度に断片化したままであり、地域チャンピオンが規模の優位性を維持しながらも、高まる技術的閾値に直面しています。CIMCは中国ベースの製造規模を活用してアジア太平洋および輸出市場に供給し、Wabash Nationalは自重と保守コストを低減する複合材料ボディ特許で差別化しています。Schmitz Cargobullは、センサーハードウェアと予知保全サブスクリプションをバンドルするなど、IoT対応デジタルサービスに多額の投資を行っています。TerraVestによるEnTransの買収は、特殊タンカーおよび極低温トレーラーの能力を北米の単一プラットフォームに統合しています。

水素冷凍パイロットを巡る戦略的提携が盛んになっており、トレーラーOEMと燃料電池インテグレーター、ゼロエミッションコールドチェーンを求める食料品フリートが組んでいます。プライベートエクイティの参入者は、独自のテレマティクスロードマップに資金を提供できない可能性が高い地域ビルダーのロールアップ案件を探しています。一方、自律走行対応ドーリーと自己動力シャシーに特化したスタートアップはベンチャー資金を集めていますが、規制のタイムラインが近期の収益への影響を抑制しています。スチールとアルミニウムの価格変動は、材料投入をヘッジする垂直統合生産者に有利に働き、小規模な製造業者にパネルキットの外注と製品ラインの絞り込みを迫っています。

ISO 9001および先行品質計画認証を取得したOEMは、新規参入者に対するコンプライアンスの壁を築き、グローバルな小包ネットワークとの長期契約を獲得しています。トレーラー建造のデジタルツインはエンジニアリングのリードタイムを短縮し、カスタム仕様の受注生産スループットを向上させています。見通し期間中、成功の鍵は製造規模とソフトウェア中心のサービスバンドルを組み合わせることにあり、ユニット当たりの収益を高め、複数年のデータサブスクリプションで顧客を囲い込むことにかかっています。

トラックトレーラー産業リーダー

CIMC Vehicles (Group) Co., Ltd.

Wabash National Corporation

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

Hyundai Translead

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:TerraVest Industriesは5億4,600万米ドルでEnTrans Internationalの買収を完了し、北米全体での生産能力と特殊タンカーのカバレッジを拡大しました。

- 2024年10月:Schmitz Cargobull AGはIoTセンサーと予知保全統合に5,000万ユーロを投資し、スマートロジスティクスサービスポートフォリオを強化しました。

グローバルトラックトレーラー市場レポートの範囲

| ドライバントレーラー |

| フラットベッドトレーラー |

| 冷凍(リーファー)トレーラー |

| ローボイトレーラー |

| タンカー |

| 伸縮式トレーラー |

| スチール |

| アルミニウム |

| 複合材料 |

| 25トン未満 |

| 25~50トン |

| 51~100トン |

| 100トン超 |

| 40フィート以下 |

| 28~45フィート |

| 45フィート超 |

| 食品・飲料 |

| 建設 |

| 石油・ガス |

| 農業 |

| 小売・eコマース |

| 化学品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| トレーラータイプ別 | ドライバントレーラー | |

| フラットベッドトレーラー | ||

| 冷凍(リーファー)トレーラー | ||

| ローボイトレーラー | ||

| タンカー | ||

| 伸縮式トレーラー | ||

| 材料別 | スチール | |

| アルミニウム | ||

| 複合材料 | ||

| 積載量別 | 25トン未満 | |

| 25~50トン | ||

| 51~100トン | ||

| 100トン超 | ||

| 全長別 | 40フィート以下 | |

| 28~45フィート | ||

| 45フィート超 | ||

| 最終用途産業別 | 食品・飲料 | |

| 建設 | ||

| 石油・ガス | ||

| 農業 | ||

| 小売・eコマース | ||

| 化学品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までのトラックトレーラー市場の予測値は?

市場は2030年までに672億9,000万米ドルに達する見込みです。

最も成長が速いトレーラータイプは何ですか?

冷凍トレーラーは2030年までCAGR 6.26%で成長すると予測されています。

アジア太平洋の現在のシェアはどのくらいですか?

アジア太平洋はグローバル収益の38.74%を占め、最も成長が速い地域です。

複合材料がトレーラー建造で人気を集めている理由は何ですか?

複合材料は自重を削減し、腐食に強く、燃料消費を低減するため、普及においてCAGR 6.28%を牽引しています。

スチールとアルミニウムの価格がメーカーに与える影響は何ですか?

価格変動が利益率を圧迫し、OEMはヘッジと動的価格戦略の採用を余儀なくされています。

トレーラーOEMに新たな収益源をもたらす技術トレンドはどれですか?

統合テレマティクスと予知保全サブスクリプションがユニット当たりの生涯収益を高め、提供物を差別化します。

最終更新日: