鉄道テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

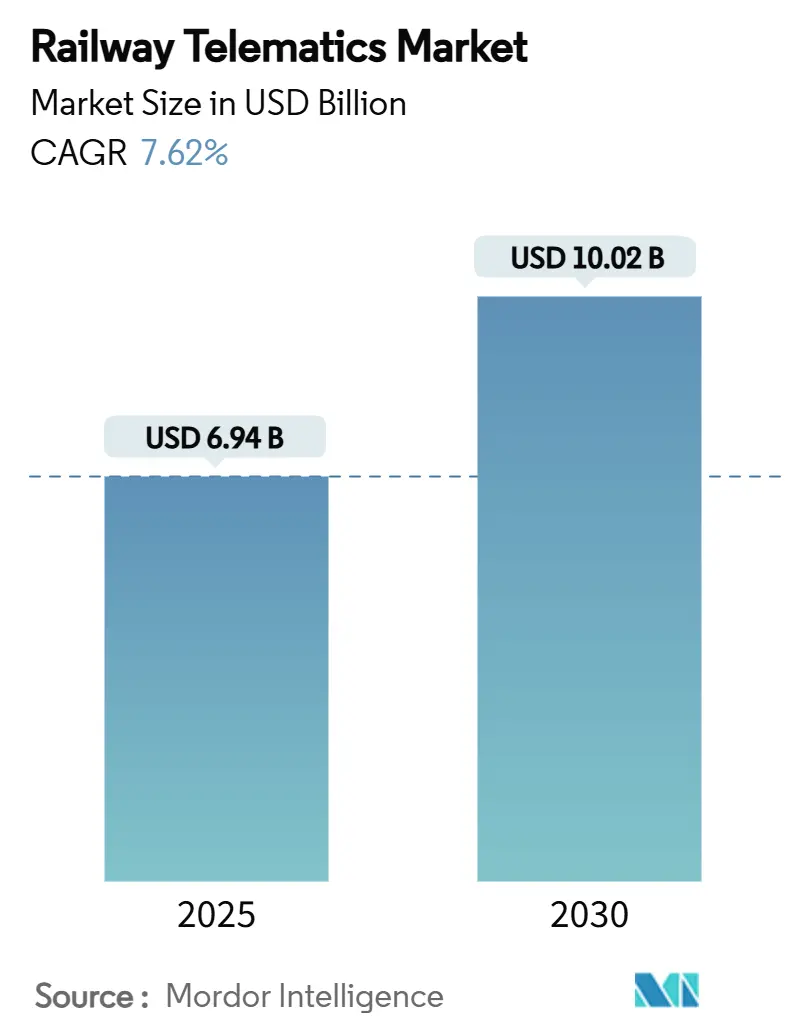

| 市場規模 (2025) | 6.94 十億米ドル |

| 市場規模 (2030) | 10.02 十億米ドル |

| 成長率 (2025 - 2030) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道テレマティクス市場分析

鉄道テレマティクス市場規模は2025年に69億4,000万米ドルとなり、2030年までに100億2,000万米ドルへと拡大し、年平均成長率7.62%で推移する見通しです。デジタル化予算の増加、センサー価格の低下、リアルタイム安全規制の義務化が相まって、大規模導入に向けた明確な経済的根拠が形成されています。事業者はテレマティクスを、資産稼働率の向上、停滞時間の短縮、安全インシデントの削減に向けた最速の手段と位置付けています。ハードウェア中心からソフトウェア定義型アーキテクチャへの移行が進む中、先行導入者と後発者の間のパフォーマンス格差は拡大しています。クラウド、衛星、エッジコンピューティングの専門企業が既存の鉄道機器メーカーと連携し、統合されたサイバー耐性プラットフォームを提供する動きが活発化しており、競争の激化が進んでいます。

主要レポートのポイント

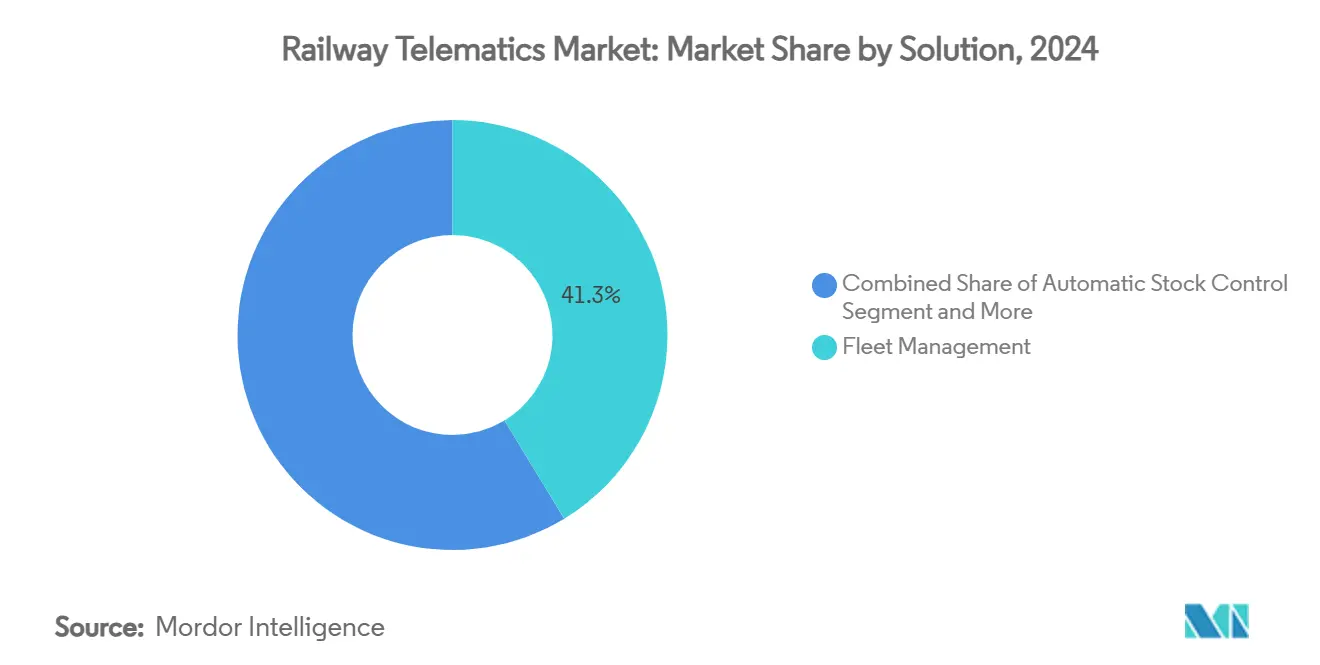

- ソリューション別では、フリート管理が2024年の鉄道テレマティクス市場シェアの41.33%を占め、リモートデータアクセスは2030年に向けて年平均成長率8.46%で拡大しています。

- 鉄道車両タイプ別では、タンク車が2024年に33.15%の収益シェアで首位を占め、冷蔵ボックス車は2030年にかけて年平均成長率9.24%で拡大する見込みです。

- コンポーネント別では、テレマティクス制御ユニットが2024年の鉄道テレマティクス市場規模の49.21%を占め、多機能センサーは年平均成長率8.16%で成長する予測です。

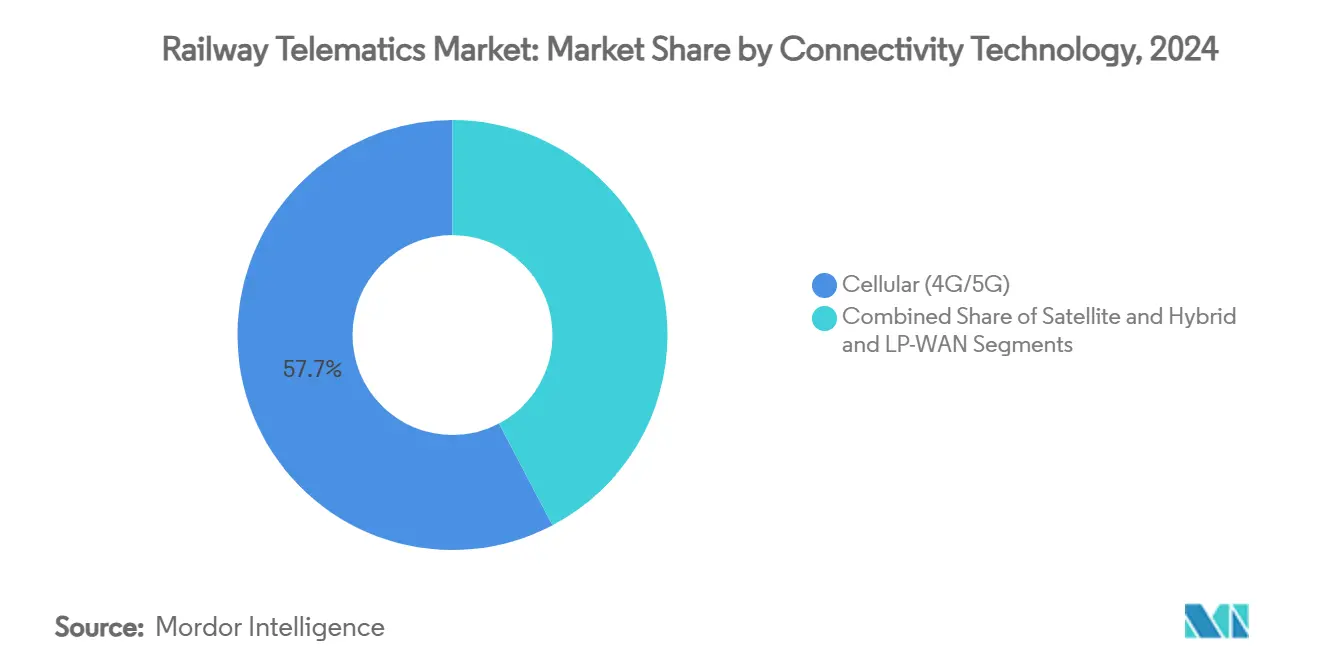

- 接続技術別では、セルラーネットワークが2024年に57.66%のシェアを獲得し、ハイブリッドおよびLP-WANリンクは2030年に向けて年平均成長率10.12%が見込まれます。

- アプリケーション別では、貨物輸送が2024年に83.11%のシェアで市場を牽引し、都市モビリティニーズの高まりを背景に旅客サービスは年平均成長率9.14%で拡大する見通しです。

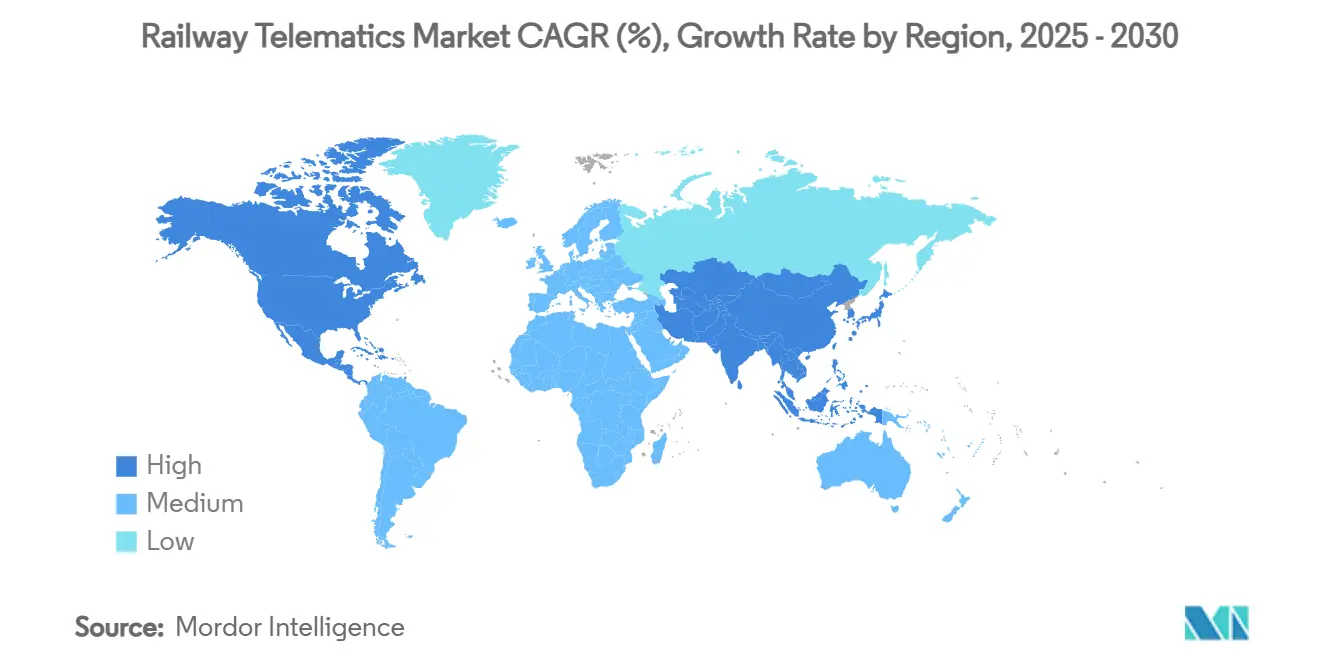

- 地域別では、北米が2024年に39.56%のシェアで鉄道テレマティクス市場を主導し、アジア太平洋地域は2030年にかけて年平均成長率8.71%で拡大する見込みです。

世界の鉄道テレマティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマート鉄道デジタル化プログラムと資金コミットメント | +1.9% | 欧州連合および北米を中心に、世界的な波及効果あり | 中期(2〜4年) |

| リアルタイム安全・可視性に関する義務的規制 | +1.5% | 北米および欧州連合が主導 | 短期(2年以内) |

| センサーおよびLP-WAN接続コストの低下 | +1.3% | 世界全体、アジア太平洋地域での普及が最速 | 長期(4年以上) |

| 貨物分野における民間貨車リースモデルの拡大 | +1.1% | 北米が中核、他地域へ拡大中 | 中期(2〜4年) |

| AI活用による予知保全の投資対効果実証 | +0.9% | 成熟市場が先行 | 長期(4年以上) |

| 量子セキュア衛星IoTパイロット | +0.3% | 先進研究拠点に限定 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマート鉄道デジタル化プログラムと資金コミットメント

国家の再信号化・自動化予算が調達サイクルを再編しています。ノルウェーの30億ユーロ規模のERTMS対応プログラムおよびドイツのデジタル鉄道イニシアチブは、政府資金が一回限りのハードウェア購入ではなく、オープンで相互運用可能なテレマティクス層を優先していることを示しています。欧州連合が2040年までに旧来の信号システムを段階的に廃止する計画は、インターフェースを標準化し、ベンダーにとっての統合リスクを低減します。SNCFは50億ユーロの鉄道アップグレード予算の96%をデジタル資産に充当し、民間の共同投資機会を加速させています [1]「SNCF 2025年投資計画」、SNCFグループ、sncf.com。北米の貨物鉄道はこの流れを反映し、通信アップグレードに1億1,000万米ドルを共同拠出しています。各地域において、資本コミットメントはハードウェア、ソフトウェア、ライフサイクルサイバーサポートを単一契約にまとめるサプライヤーを優遇しています。

リアルタイム安全・可視性に関する義務的規制

規制当局はガイダンスから執行へと移行しています。米国運輸保安局が提案する規則は、約300の鉄道事業者に対して24時間以内のサイバーインシデント報告と継続的監視の採用を義務付け、テレマティクスを任意から必須インフラへと引き上げています。カナダ運輸省の強化列車制御規制は、自動ブレーキおよび乗務員警告技術を欠く路線に対して罰則を導入しています [2]「強化列車制御規制」、カナダ運輸省、transportcanada.gc.ca。欧州では、重要事業体レジリエンス指令により、事業者は年次リスク監査の実施とテレメトリーに基づく緩和計画の提示が義務付けられています。コンプライアンスの期限が、純粋に運用上の節約に依存していた投資の回収期間を短縮し、認定済みのセキュアなデータプラットフォームへの予算配分を促しています。

センサーおよびLP-WAN接続コストの低下

多機能センサーの平均価格は50米ドルを下回り、全フリートへの計装導入への扉が開かれています。成熟したLoRaWANエコシステムは現在、複数年のバッテリー寿命と貨車1両あたり月額10米ドル未満の運用コストを実現しており、従来のセルラー料金のわずかな割合に過ぎません。Getlinkの英仏海峡貨物回廊における衛星IoT試験は、グローバルカバレッジがもはやコスト面で非現実的でないことを示しています。最新のセンサースイートに組み込まれたエッジアナリティクスモジュールはバックホールデータ量を70%削減し、通信費を抑制するとともにサイバーセキュリティのフットプリントを軽減します。多くの貨物路線で回収期間が18ヶ月未満に短縮されるにつれ、調達の意思決定はハードウェアの初期費用よりもプラットフォームの品質へとシフトしています。

貨物分野における民間貨車リースモデルの拡大

アセットライト型の貨物事業者は、稼働率とメンテナンスに関する正確な可視性を求めています。大手リース会社GATXは、衝撃イベント、走行距離、アイドル時間を追跡するクラウドネイティブ監視スイートを採用し、顧客向けの請求精度を向上させています。RailPulseコンソーシアムは現在、ベンダー中立の交換基盤として機能し、認定済みのあらゆるセンサーが標準化されたデータをストリーミングできるようにすることで、マルチオペレーターリースへの主要な障壁を取り除いています。高精度データは予知保全を支え、リース車両の稼働時間を延ばし、投下資本利益率を向上させます。デジタルツインを装備したフリートが高い残存価値を持つことに投資家が注目し、採用の好循環を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データおよび通信標準の断片化 | -1.6% | 世界規模の越境運用 | 中期(2〜4年) |

| 鉄道サイバーセキュリティの脆弱性と責任リスク | -1.1% | 厳格な監視下にある先進市場 | 短期(2年以内) |

| 地方路線における沿線電源とバックホールの不足 | -0.8% | 世界各地の遠隔地域 | 長期(4年以上) |

| 旧来の車両へのレトロフィットに伴う高い設備投資 | -0.7% | 老朽化資産を抱える成熟ネットワーク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データおよび通信標準の断片化

GSM-Rから将来の鉄道移動通信システム(FRMCS)への移行は不均一なスケジュールで進んでおり、テレマティクスサプライヤーは複数のスタックを並行してサポートすることを余儀なくされています [3]「FRMCS技術概要」、国際鉄道連合、uic.org。北米はプライベート5G鉄道向けにIEEE 802.16tを試験導入していますが、欧州の展開とは互換性がなく、グローバル事業者にとって統合コストが増大しています。データ辞書の相違により、同一の温度読み取り値が異なる形式で届くことが多く、ダッシュボードの統合が遅れています。国境を越える貨車は接続が途切れたり、高度なアナリティクス機能を欠くフォールバックモードに切り替わったりすることがあります。多国間機関がインターフェースの適合性について合意するまで、事業者は余分なコストバッファーを抱え続け、鉄道テレマティクス市場全体の年平均成長率を抑制することになります。

鉄道サイバーセキュリティの脆弱性と責任リスク

鉄道関連のサイバーインシデントは過去5年間で220%増加し、航空および海運の脅威を上回っています。現代の信号システムは運用ネットワークとITネットワークを統合しており、旧来の鉄道標準では想定されていなかった攻撃ベクターを露出させています。デジタル専用制御システムを運用する路線の保険料は著しく上昇し、新たなテレマティクスプロジェクトの予算を圧迫しています。センサー、ゲートウェイ、クラウドホストがすべてリスクチェーンに関与する中、事業者は責任の帰属に苦慮しています。標準化機関がセキュアなアーキテクチャの認証を急ぐ一方で、調達の停止が複数年にわたる拡張を遅らせ、鉄道テレマティクス市場の需要を一時的に冷え込ませる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:フリート管理が運用効率を主導

フリート管理ソリューションは、鉄道事業者がリアルタイムの貨車位置、健全性、アイドル時間削減を優先したことから、2024年収益の41.33%を生み出しました。堅牢なダッシュボードは、生のGPSおよびセンサー信号をサイクルタイムを短縮し燃料消費を削減するディスパッチアクションへと変換し、鉄道テレマティクス市場のあらゆる導入においてコアモジュールとしての地位を確固たるものにしています。リモートデータアクセスは最も成長の速いセグメントとして、クラウドAPIにより計画担当者が過去データとライブデータを並行して活用できるようになることから、年平均成長率8.46%で拡大しています。自動在庫管理および追跡プラットフォームは中間的な位置を占め、構造化されたイベントを基幹業務システムに供給して鉄道の流れをより広いサプライチェーンノードと整合させています。

統合クラウドマイクロサービスへのシフトが旧来のカテゴリー境界を曖昧にし、ベンダーはフリートツール内に在庫ロジックを組み込み、基本的な追跡機能を高付加価値アナリティクスバンドルに統合するよう促されています。エネルギー最適化などのニッチなソリューションは、ESG指標を追求する電化旅客ネットワークの間で受容されています。これらのトレンドが相まって、鉄道テレマティクス市場はフルスタックのサブスクリプション型エコシステムへと向かい、ベンダーには継続的な収益を、事業者には常時最新の機能をもたらしています。

鉄道車両タイプ別:タンク車が特殊輸送を主導

タンク車は2024年収益の33.15%を占めました。これは、危険液体の輸送において厳格な規制監査を満たすための温度、圧力、衝撃イベントの認定監視が求められるためです。単位当たりの収益が高いことから、多チャンネルセンサークラスターと冗長通信経路への投資が正当化されます。冷蔵ボックス車は食品・医薬品のグローバルコールドチェーン需要の加速を背景に、年率9.24%で最も急速な成長を示しています。事業者はこれらの車両に精密温度プローブとドア開放アラートを装備し、衛生基準への準拠を維持しています。

ホッパー車とウェル車は、水分および積載分布センサーから価値を引き出し、空車到着を端末に通知することで貨物スループットを向上させています。特殊貨車は自動車、木材、重機の輸送に対応し、それぞれ専用のテレマティクスペイロードを備えています。規制上のリスク、貨物価値、輸送距離の違いがセンサー密度の差異を生み出し、サプライヤーのイノベーションを持続させる豊かな設計空間を形成し、鉄道テレマティクス市場全体の成長を支えています。

コンポーネント別:テレマティクス制御ユニットがシステムアーキテクチャを支える

テレマティクス制御ユニットは、データ収集、エッジ処理、バックホール選択を単一の堅牢なボックスで統合するため、2024年支出の49.21%を占めました。最新の堅牢なテレマティクス制御ユニットには、人手を介さずにセルラー、衛星、LP-WANリンク間を切り替えられる統合ゲートウェイが搭載されており、稼働率を向上させています。多機能センサーは最も成長の速いコンポーネントとして続き、ユニットコストの低下とパッケージングの高密度化により年平均成長率8.16%で拡大しています。

エネルギーハーベスティングアドオンは振動と太陽光入力を活用してバッテリー寿命を5年以上に延長し、定期的なサービス停止を不要にしています。エッジアナリティクスモジュールは振動シグネチャをローカルで処理して軸受の欠陥を検出し、セルラー通信費からテラバイト規模のデータを削減します。クラウドソフトウェアがスタックを完成させ、企業資産システム内でメンテナンス作業指示を起動するフリート全体のビューを提供します。これらの進歩が総合的に、モジュール式で相互運用可能なハードウェアと継続的なソフトウェアアップデートを背景に、鉄道テレマティクス市場規模の成長を持続させています。

接続技術別:セルラーの優位性がハイブリッドの挑戦に直面

セルラー4Gおよび5Gリンクは、多くの貨物回廊に鉄塔がすでに整備されており、旅客がブロードバンド品質のサービスを期待していることから、2024年収益の57.66%を生み出しました。プライベートLTEライセンスにより、事業者はミッションクリティカルな音声・データ用にチャンネルを確保し、列車を一般消費者の輻輳から保護できます。ハイブリッドおよびLP-WAN接続は年平均成長率10.12%で成長の首位を占め、低データレートの健全性ピングと衛星を組み合わせて到達困難な区間をカバーしています。

FRMCSのグローバル試験では、GSM-Rを上回る容量向上が示されており、新たなスペクトラム競売なしに増大するセンサートラフィックに対応できます。低軌道衛星は北極圏の鉱山や砂漠の港湾までカバレッジを拡大し、地理的に孤立した路線をデジタルの世界に取り込んでいます。これらのブレンドアーキテクチャはライフサイクル接続コストを削減し、30年の耐用年数が見込まれる車両にとって決定的な要因となっており、鉄道テレマティクス市場の主要な成長ドライバーとなっています。

アプリケーション別:貨物輸送が市場成長を牽引

貨物輸送は2024年に83.11%の収益シェアを生み出しました。これは、資産稼働率、停滞時間、安全インシデントが直接的に収益に影響するためです。センサーは振動、積載、温度の状態を捉え、壊滅的な事態が発生するはるか前に部品の故障を予測するAIモデルに供給します。リアルタイム位置情報は構内管理ソフトウェアと連携し、ターミナルの混雑を緩和して機関車のスループットを向上させます。

旅客サービスは都市化とグリーンモビリティの推進を背景に、年平均成長率9.14%で拡大する見込みです。テレマティクスは、惰行走行と回生ブレーキのアナリティクスを通じて定時性、混雑管理、エネルギー節約を実現します。混合貨物と通勤路線がインフラを共有する場面では収束が生じ、サプライヤーは異なるレイテンシと安全要件を調整しながら共通のデータファブリック上で動作するプラットフォームの構築を求められています。これらの二重のニーズが対応可能な需要を拡大し、鉄道テレマティクス市場の堅調な成長を確かなものにしています。

地域分析

北米は2024年に39.56%の収益シェアを保持しており、数十年にわたる貨物輸送の優位性、民間資本の支出、サイバーセキュアな運用に向けた規制の推進を反映しています。全米鉄道協会は通信アップグレードに1億1,000万米ドルを投資し、相互運用可能なプラットフォームへの全国的なコミットメントを確固たるものにしています。RailPulseコンソーシアムは競合する鉄道事業者のデータを統合して統一されたテレマティクス層を構築し、重複した支出を排除しながらアナリティクスの高度化を推進しています。

アジア太平洋地域は2030年に向けて最速の年平均成長率8.71%を記録しており、大規模プロジェクトが需要を再編しています。中国の一帯一路回廊は建設段階からテレマティクスを統合し、旧来の段階を省略して5G、衛星、エッジノードを当初から組み込んでいます。インドのカバチ自動防護プログラムは1万キロメートルにわたって展開され、国内企業が安全技術を輸出向けに商業化する基盤を整えています。香港のAI活用メンテナンスプラットフォームは5年間で650億米ドルの節約をもたらすと推定されており、成熟市場とのデジタル格差を縮小するリープフロッグの発想を体現しています。

欧州はERTMSとFRMCSへの移行が国境を越えた均一な調達を促進する、成熟しながらも活発な市場であり続けています。ドイツのデジタル鉄道イニシアチブは数十億ユーロをクラウドファーストの制御センターに投入し、ノルウェーの全国再信号化プロジェクトはアナログ資産の廃止に向けた北欧の決意を示しています。中東・アフリカは総額6,420億米ドルに上るグリーンフィールド路線を開設しており、国際的なサービス水準を保証するためにテンダー段階からテレマティクスを仕様に盛り込むことが多くなっています。ブラジルを筆頭とする南米は、資金調達のマイルストーンとして認定済みの追跡・監視システムを必要とする新たな貨物幹線と地下鉄改修を計画しています。

競合状況

業界構造は中程度の集約を示しており、上位5社が主要なシェアを占めています。Hitachi RailによるThales地上輸送システムの16億6,000万ユーロでの買収は、信号、サイバーセキュリティ、アナリティクスの強みを一つの屋根の下に統合しました。WabtecによるFrauscher Sensor Technologyの6億7,500万ユーロでの買収は、高精度の車輪検知をデジタルインテリジェンス部門に注入し、ハードウェアからクラウドへの連続性を拡大しました。これらの動きは、既存企業がゼロから構築するのではなくニッチなイノベーターを吸収することで成長を確保する方法を示しています。

競争はAIの精度、オープンAPI、安全とサイバーコンプライアンスの両面における第三者認証を軸に展開されています。新規参入者はクラウドネイティブスタックを活用して年単位ではなく月単位で機能リリースを行い、俊敏性を重視する事業者を引き付けています。RailPulseのような協調的な取り組みはデータを標準化することで競争条件を平準化し、小規模なセンサー企業が独自仕様のロックインなしにスケールアップできるようにしています。

量子セキュア通信、動的ネットワークスライシング、組み込み排出量追跡にはホワイトスペースが残っています。これらの機能を単一のサブスクリプションに融合できるベンダーは、鉄道事業者がデバイスの購入から成果の購入へと移行するにつれてプレミアムマージンを獲得するでしょう。鉄道テレマティクス市場は、ポートフォリオの幅とアナリティクス人材の深さを等しく評価します。

鉄道テレマティクス産業のリーダー企業

Siemens AG

Wabtec Corporation

Hitachi Rail

Alstom SA

Knorr-Bremse AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:WabtecはFrauscher Sensor Technology Groupを6億7,500万ユーロで買収し、欧州およびインドにおける鉄道信号のフットプリントを強化しました。

- 2024年11月:Siemens MobilityとBane NORがノルウェーのイェーヴィク線北部でERTMSを稼働させ、同国で最新標準を運用する初の路線となりました。

- 2024年9月:RailPulseがオープン技術インフラを公開し、北米の貨物フリート全体でリアルタイムの鉄道車両可視性を実現しました。

- 2024年7月:CSXがRailPulseコンソーシアムに参加し、追加の第一種鉄道事業者全体でセンサー標準化を拡大しました。

世界の鉄道テレマティクス市場レポートの調査範囲

| フリート管理 |

| 自動在庫管理 |

| リモートデータアクセス |

| 鉄道車両追跡・トレーシング |

| その他のニッチソリューション |

| ホッパー車 |

| タンク車 |

| ウェル車 |

| ボックス車 |

| 冷蔵ボックス車 |

| 特殊貨車 |

| テレマティクス制御ユニット(TCU) |

| 多機能センサー |

| ゲートウェイおよびエッジアナリティクスモジュール |

| 電力・エネルギーハーベスティングシステム |

| クラウドおよびプラットフォームソフトウェア |

| セルラー(4G/5G) |

| 衛星 |

| ハイブリッドおよびLP-WAN |

| 貨物輸送 |

| 旅客サービス |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| サウジアラビア | |

| 中東・アフリカその他 |

| ソリューション別 | フリート管理 | |

| 自動在庫管理 | ||

| リモートデータアクセス | ||

| 鉄道車両追跡・トレーシング | ||

| その他のニッチソリューション | ||

| 鉄道車両タイプ別 | ホッパー車 | |

| タンク車 | ||

| ウェル車 | ||

| ボックス車 | ||

| 冷蔵ボックス車 | ||

| 特殊貨車 | ||

| コンポーネント別 | テレマティクス制御ユニット(TCU) | |

| 多機能センサー | ||

| ゲートウェイおよびエッジアナリティクスモジュール | ||

| 電力・エネルギーハーベスティングシステム | ||

| クラウドおよびプラットフォームソフトウェア | ||

| 接続技術別 | セルラー(4G/5G) | |

| 衛星 | ||

| ハイブリッドおよびLP-WAN | ||

| アプリケーション別 | 貨物輸送 | |

| 旅客サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

鉄道テレマティクス市場の現在の規模はいくらですか?

鉄道テレマティクス市場規模は2025年に69億4,000万米ドルであり、2030年までに100億2,000万米ドルに達する軌道にあります。

現在最大の収益シェアを持つソリューションカテゴリーはどれですか?

フリート管理ソリューションが2024年収益の41.33%を占めてトップに立っており、資産稼働率の直接的な向上とアイドル時間の削減に貢献しています。

鉄道事業者が最も採用している接続技術は何ですか?

セルラー4G/5Gが57.66%のシェアで依然として優位を保っていますが、ハイブリッドおよびLP-WANリンクが年平均成長率10.12%で最も急速に拡大しています。

2030年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域が年平均成長率8.71%でトップに立っており、中国の一帯一路回廊とインドの大規模自動防護プロジェクトがその原動力となっています。

最終更新日: