電気自動車テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

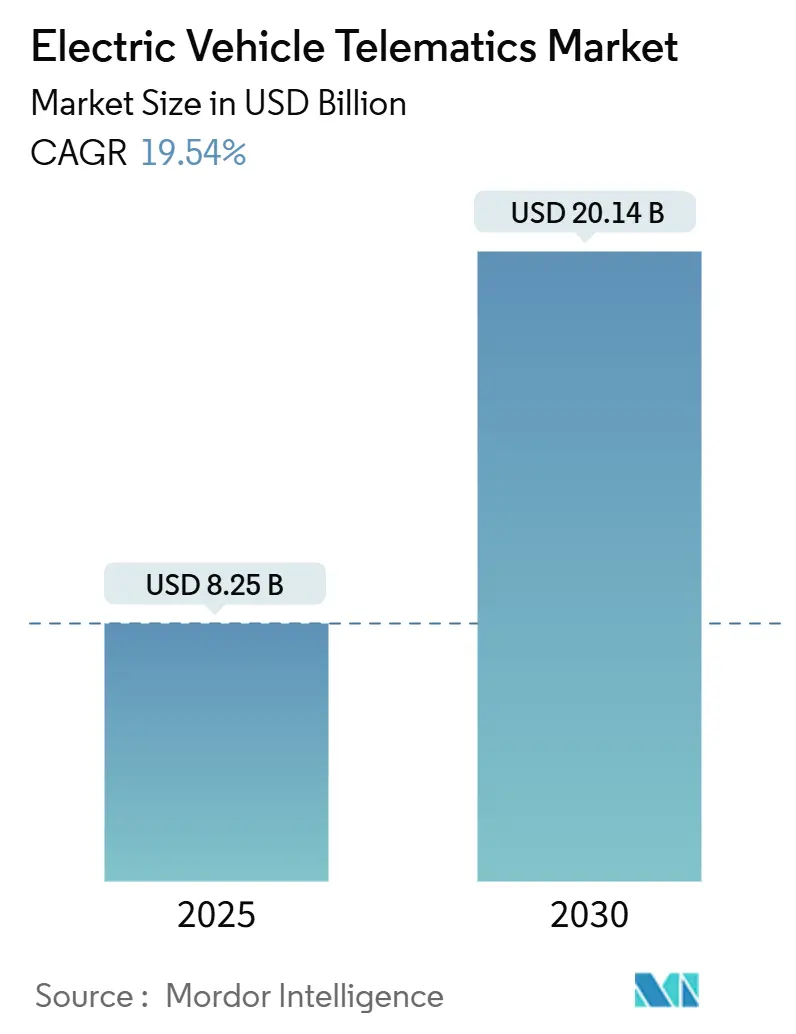

| 市場規模 (2025) | 8.25 十億米ドル |

| 市場規模 (2030) | 20.14 十億米ドル |

| 成長率 (2025 - 2030) | 19.54% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による電気自動車テレマティクス市場分析

電気自動車テレマティクス市場規模は2025年に82億5,000万米ドルと評価され、予測期間を通じて堅調な19.54%の CAGRを反映し、2030年までに201億4,000万米ドルに達する見込みです。義務的な eCall 準拠、急速な5G TCU コスト低下、および人工知能ベースのフリート最適化が引き続き対応可能な需要を拡大しています。欧州連合では、2026年~2027年までに新型電気自動車に4G/5G対応の緊急通報機能を義務付ける政府規制が施行されており、高度なデータロギングおよびリモート診断のためのハードウェア基盤が事実上整備されています[1]「EU eCall 規制が4G/5G準拠システムを要求するよう更新」、InterRegs Ltd.、interregs.com。商用フリート事業者はエネルギーコスト削減のために導入を加速させており、無線(OTA)ソフトウェアの収益化により、自動車メーカーの経済構造を再編する継続的な収益源が生まれています。従来のサプライヤー、テクノロジー企業、ニッチな専門企業が車車間・路車間通信(V2X)に対応したエッジ対応モジュールの組み込みを競う中、競争の激しさは中程度にとどまっています。

レポートの主要ポイント

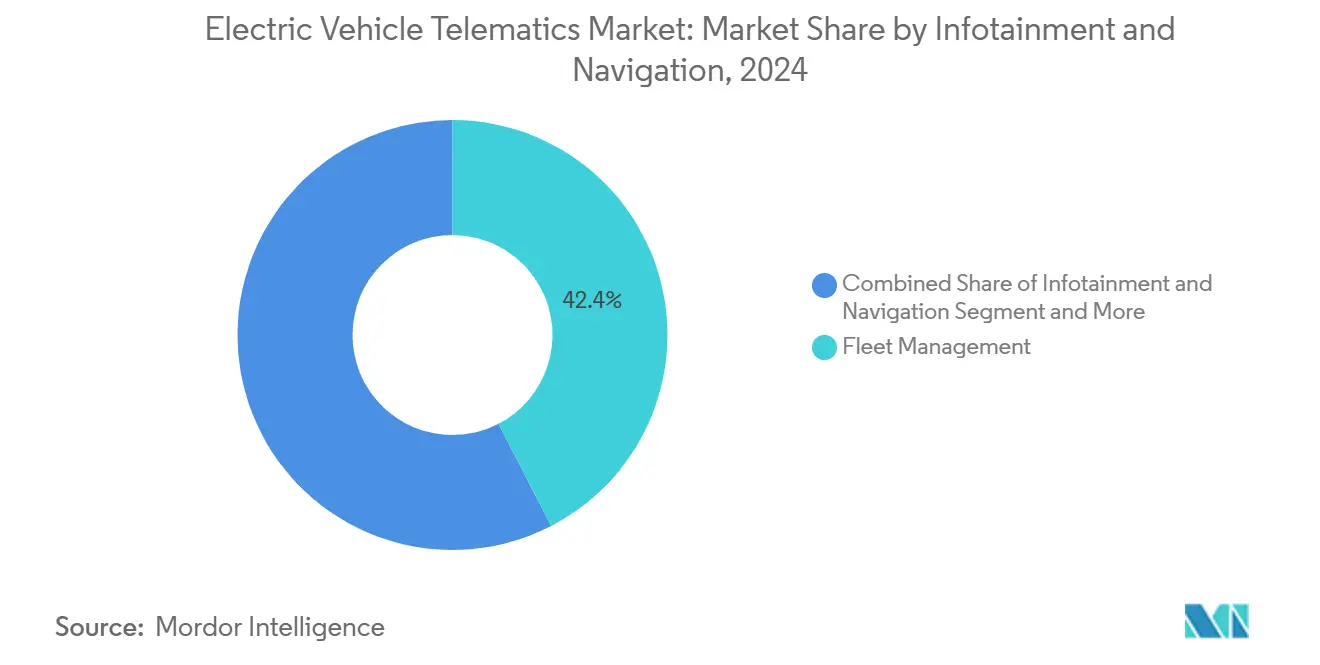

- サービス別では、フリート管理が2024年の電気自動車テレマティクス市場シェアの42.41%を占め、V2X および OTA アップデートは2030年までに24.66%の CAGR で拡大する見込みです。

- 販売チャネル別では、OEM装着ソリューションが2024年の電気自動車テレマティクス市場規模の72.54%を占め、アフターマーケットチャネルは2025年から2030年にかけて20.78%の CAGR で成長すると予測されています。

- 接続性ソリューション別では、組み込み型アーキテクチャが2024年の電気自動車テレマティクス市場規模の79.24%のシェアを占め、5G統合スマートフォンソリューションは2030年までに最速の29.88%の CAGR を記録する見込みです。

- 車両タイプ別では、乗用車が2024年に69.19%の市場シェアで電気自動車テレマティクス市場をリードし、中型・大型商用車は2030年までに21.91%の CAGR で成長する見込みです。

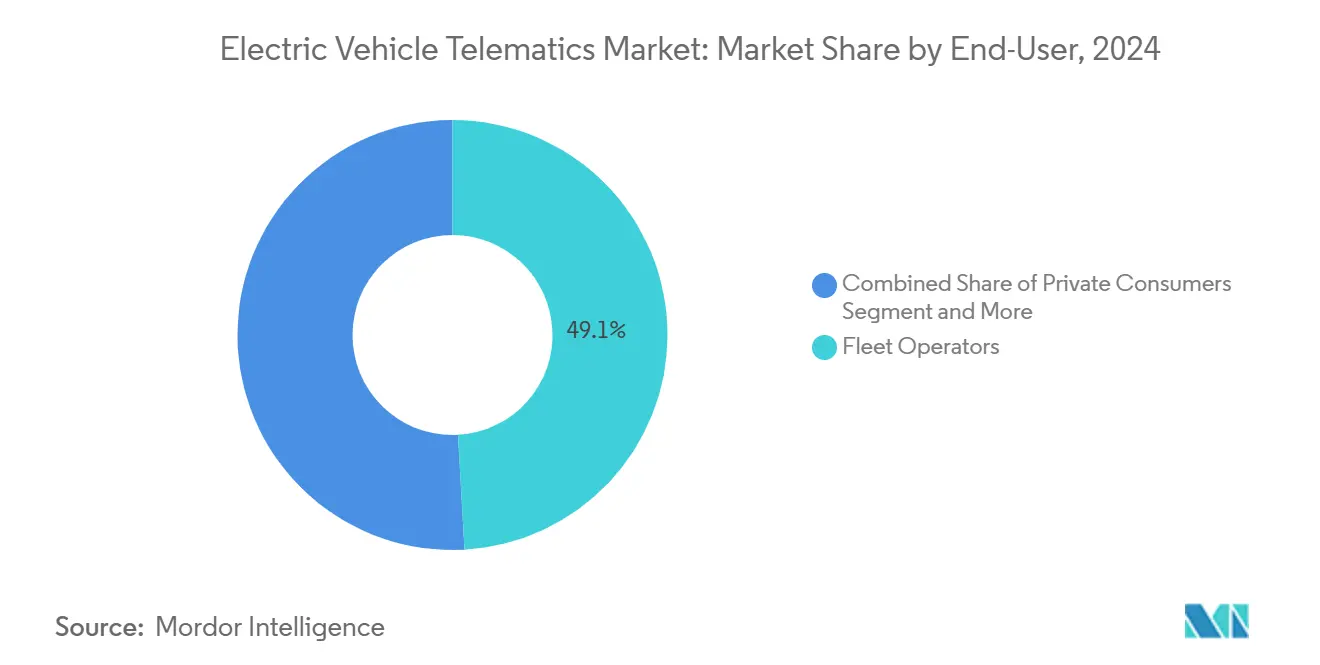

- エンドユーザー別では、フリート事業者が2024年の電気自動車テレマティクス市場シェアの49.11%を占め、カーシェアリングおよびモビリティプロバイダーは2030年までに27.63%の CAGR を経験する見込みです。

- 推進方式別では、バッテリー電気自動車が2024年の電気自動車テレマティクス市場規模の73.66%を占め、燃料電池電気自動車は予測期間中に最速の27.12%の CAGR を記録する見込みです。

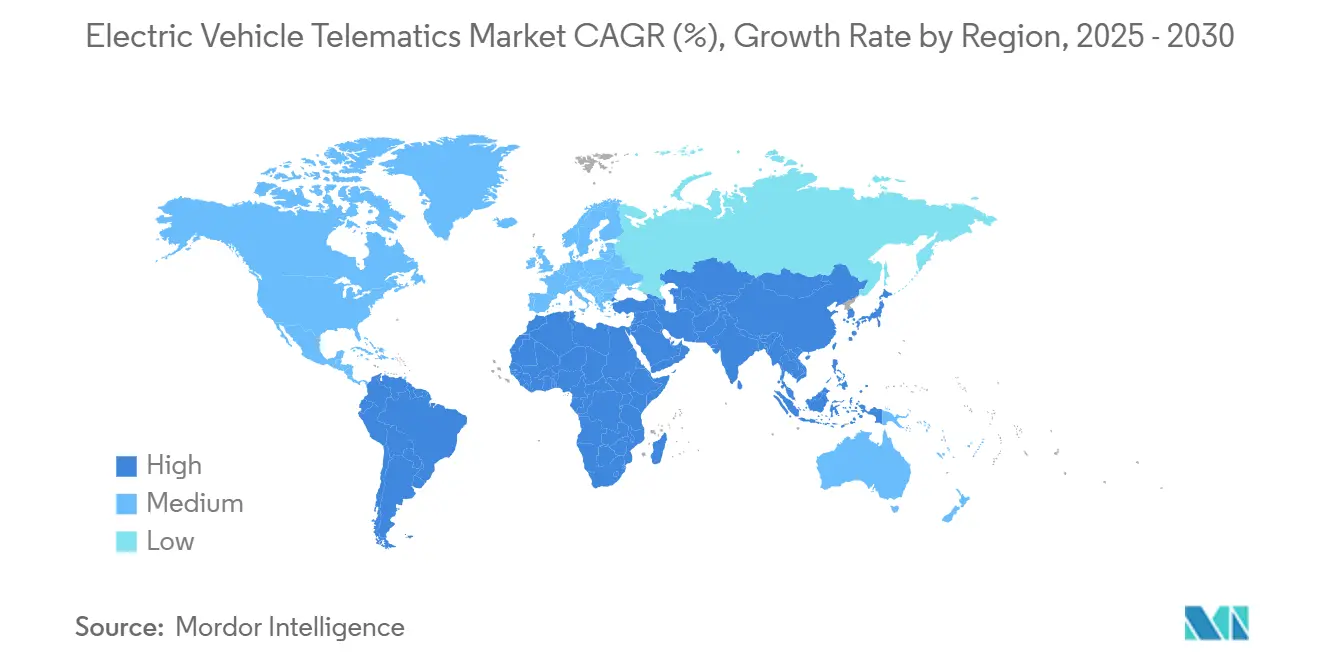

- 地域別では、アジア太平洋地域が2024年の電気自動車テレマティクス市場シェアの43.53%を占め、中東・アフリカ地域は2030年までに最速の20.06%の CAGR を記録する見込みです。

世界の電気自動車テレマティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eCall およびデータロギング | +4.2% | 欧州、北米、アジア太平洋中核地域 | 中期(2~4年) |

| OTA ソフトウェアの収益化 | +3.8% | 世界全体、北米・中国での早期成果 | 短期(2年以内) |

| 予知保全 | +3.1% | 北米、欧州、中国 | 中期(2~4年) |

| 半導体コストの低下 | +2.9% | 世界全体 | 短期(2年以内) |

| 走行距離連動型保険 | +2.4% | 欧州、北米 | 長期(4年以上) |

| V2G 通信 | +2.1% | 欧州、カリフォルニア州、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV における eCall およびデータロギングに関する政府義務

2G/3G から4G/5G への義務的な緊急通報互換性アップグレードにより、電気自動車テレマティクス市場における新型バッテリー電気自動車に普遍的なテレマティクスハードウェアが義務付けられています。この法律は継続的な車両テレメトリ機能を組み込み、リアルタイムのバッテリー健全性監視と予知保全サービスを可能にします。中国の並行するインテリジェント・コネクテッド標準と日本のソサエティ5.0戦略は欧州のアプローチを反映し、複数地域にわたる追い風を持続させています。自動車メーカーは現在、規制認証を持つプロバイダーとのパートナーシップを加速させ、プラットフォームの標準化を促進しています。コンプライアンスの期間が基本需要を固定し、テレマティクスベンダーが安全機能を超えたサービス多様化を図る基盤を整えています。

OTA ソフトウェアの収益化が OEM の継続的収益を押し上げる

Tesla が先駆けた無線アップデートエコシステムは、電気自動車テレマティクス市場において車両をサブスクリプションのアップセル可能性を持つソフトウェアプラットフォームへと転換します。車両全体のファームウェアアップデートにより、販売後のパフォーマンス向上と新機能のアンロックが可能となり、顧客生涯価値が向上します。NIO や XPeng などの中国の新興企業は2024年に44%を超える OTA インストール率を報告しており、急速なスケーラビリティを示しています。サブスクリプション対応アーキテクチャは、より高い初期テレマティクスハードウェアコストを正当化し、OEM によるデータ所有権の管理を強化します。結果として生まれる年金型収益はハードウェアマージンの感応度を低下させ、組み込みモジュールのより広範な展開を促進します。

電動フリート向け AI ベース予知保全

テレメトリに適用された機械学習アルゴリズムは、電気自動車テレマティクス市場においてコンポーネントの故障を予測し、計画外のダウンタイムを削減し、サービス間隔を最適化します。初期パイロットでは、バッテリーの健全状態をフリートの稼働サイクルに合わせることで、保全コストが15~25%低下することが実証されています。データサイエンス中心のテレマティクスベンダーは、独自の予測モデルを通じて競争優位を獲得します。フリートマネージャーは節約分を総所有コストの改善に直接転換し、高稼働率の商用セグメント全体での導入を強化します。

半導体コストの低下が組み込み5G TCU を可能にする

自動車グレードの5G システム・オン・チップ設計は現在、エッジ処理を統合し、電気自動車テレマティクス市場における部品表コストとフォームファクターを削減しています。HARMAN の5G対応 TCU プラットフォームは成熟度を示す好例であり、低遅延の V2X およびクラウドネイティブサービスをサポートしています。アジアでの大量生産が価格圧縮を加速させ、自動車メーカーが組み込み接続性を標準装備として指定できるようにしています。ハードウェアの標準化は規模の経済を促進し、エッジホスト型人工知能推論などの高度なユースケースを解放します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR 予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティの脆弱性 | -2.8% | 世界全体、欧州でより厳格な施行 | 短期(2年以内) |

| 高い初期ハードウェアコスト | -2.1% | 南米、アフリカ、東南アジア | 中期(2~4年) |

| データプライバシー規制 | -1.6% | 欧州、カリフォルニア州、アジア太平洋地域で新興 | 長期(4年以上) |

| チップセット供給制約 | -1.4% | 世界全体、北米・欧州で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脆弱性と規制強化

注目度の高いハッキング事件は消費者の信頼を損ない、電気自動車テレマティクス市場において厳格なコンプライアンス義務を引き起こします。国連欧州経済委員会 WP.29 R155 および R156 は現在、すべてのコネクテッド車両においてエンドツーエンドのサイバーセキュリティ管理システムを義務付けています[2]「国連規則第155号 – サイバーセキュリティおよびサイバーセキュリティ管理システム」、国連欧州経済委員会、UNECE.ORG。ISO/SAE 21434 規格はさらなるエンジニアリング作業負荷を加えます。OEM およびサプライヤーは、脅威検出、パッチ管理、サードパーティ監査に追加リソースを割り当てる必要があります。小規模ベンダーはセキュリティ認証コストによる参入障壁に直面し、規制審査の強化に伴い展開スケジュールが長期化します。

価格感応度の高い地域における高い初期ハードウェアコスト

自動車グレードの5G TCU は、電気自動車テレマティクス市場において民生用電子機器と比較して依然としてコストが高い状況です。電気自動車の普及が価格同等性に依存している新興市場では、プレミアム組み込みモジュールの正当化に苦慮しています。輸入関税と限られた国内製造がさらにユニット経済性を押し上げます。アフターマーケットデバイスは暫定的なソリューションを提供しますが、完全な統合を欠くため、高度なユースケースの有効化を妨げます。アフォーダビリティのギャップを埋めるには、補助金プログラムと現地生産が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:フリート管理が混合展開を最適化

フリート管理は2024年の電気自動車テレマティクス市場シェアの42.41%を占めました。商用事業者はテレマティクスダッシュボードを活用して充電スケジュールを調整し、バッテリーの健全状態を追跡し、ドライバーの行動を監視します。フリート管理の電気自動車テレマティクス市場規模は企業の電動化義務とともに拡大する見込みであり、エネルギーコストの変動性が最適化の価値を高めています。V2X および OTA アップデートは、ソフトウェア定義アーキテクチャへの移行を反映し、2030年までに24.66%の CAGR で拡大をリードします。

インフォテインメントおよびナビゲーションは、スマートフォンのような体験を求める個人消費者の需要を維持します。フリートマネージャーは、1マイルあたりのエネルギーコストの低下と計画外保全の削減を通じて節約を定量化します。診断・予知サービスは、コンポーネントの摩耗を予測してアセット寿命を延ばす AI モデルを統合します。保険テレマティクスは炭素連動型ポリシーと使用データを統合し、具体的な保険料削減を提供します。サービスの収束は、異種データストリームを統一制御パネルに統合できるエンドツーエンドプラットフォームを優遇します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM 統合が工場装着を支配

OEM装着ソリューションは、自動車メーカーが生産ラインで接続性を組み込んだことにより、2024年の電気自動車テレマティクス市場規模の72.54%を占めました。組み込みアプローチにより、車両システムとのより深い統合が可能となり、アフターマーケット設置に伴う互換性の問題が解消されます。アフターマーケット需要は依然として2030年までに20.78%の CAGR を記録し、既存フリートの後付けによって牽引されます。アフターマーケットプロバイダーが獲得する電気自動車テレマティクスの市場シェアはニッチながらも、予算制約のある事業者にとって重要です。

OEM チャネルの強みは、Continental によるモトローラの自動車用電子機器部門の買収など戦略的買収を反映しており、OEM装着テレマティクスソリューションにおける同社の地位を強化しています。後付けキットは迅速な設置時間と初期費用を抑える月額サブスクリプションモデルに重点を置いています。アフターマーケットソリューションは、交換コストをかけずに既存車両をアップグレードしようとする商用フリートにとって引き続き有効です。規制の調和により、価格感応度の高いセグメントでも工場装着テレマティクスが最終的に義務付けられ、アフターマーケットの範囲が徐々に縮小する可能性があります。

接続性ソリューション別:組み込み型アーキテクチャが優勢

組み込み型接続性は2024年の電気自動車テレマティクス市場シェアの79.24%を占めました。自動車メーカーは、一貫したネットワークパフォーマンスを保証し OTA パイプラインを支える eSIM ベースのモジュールを好みます。組み込みソリューションに関連する電気自動車テレマティクス市場規模は、リアルタイムの V2X 通信を可能にする5G対応チップセットから恩恵を受けます。統合スマートフォンアーキテクチャは、消費者デバイスへの親しみやすさとアプリエコシステムを活用し、最速の29.88%の CAGR を記録します。

通信事業者は Deutsche Telekom の AirOn360® のようなグローバル eSIM プロビジョニングプラットフォームを推進し、シームレスなローミングと無線プロファイル切り替えを提供します。テザード型およびポータブル型ソリューションは、恒久的な車両改造が非現実的またはコスト的に見合わないニッチなアプリケーションに対応します。接続性アーキテクチャの選択はテレマティクスサービス機能に影響を与え、組み込みソリューションが最も包括的な機能セットを実現しますが、より高い初期投資を必要とします。

車両タイプ別:乗用車がリード、商用フリートが加速

乗用車は2024年の電気自動車テレマティクス市場の69.19%のシェアを占め、アーリーアダプターがリモート充電制御とコネクテッドインフォテインメントを求めました。商用中型・大型車両は稼働率最適化による定量化可能な ROI を反映し、最速の21.91%の CAGR を記録しました。主要物流回廊でゼロエミッションゾーンが普及するにつれ、商用トラックの電気自動車テレマティクス市場規模は拡大します。

乗用車、SUV、MPV はテレマティクスハードウェアコストを吸収できる高い平均販売価格により、テレマティクスの強い普及を示しています。小型商用車は消費者用途と商用用途を橋渡しし、中小企業事業者が消費者価格帯で基本的なフリート管理機能を求めています。二輪車はアジアの密集した都市部において新たなデータ収益化の道を開きます。OEM とフリート事業者の協力が、特にバッテリー寿命延長とルート計画に関するアプリケーションの優先事項を形成します。

エンドユーザー別:フリート事業者が需要の中核

フリート事業者は2024年の電気自動車テレマティクス市場シェアの49.11%を占めました。テレマティクスはルート最適化、ドライバーコーチング、エネルギーコスト予測を大規模に実現します。カーシェアリングおよびモビリティプロバイダーは、リアルタイムの車両空き状況追跡と自動請求に牽引され、2030年までに27.63%の CAGR を記録する見込みです。個人消費者は、包括的なフリート管理機能よりも利便性機能を優先する重要ながらも価格感応度の高いセグメントを形成しています。

保険・リース会社はリスク評価と価格最適化のためにアセット状態とドライバー行動を監視するテレマティクスソリューションをますます採用しています。OEM はテレマティクス専門企業と提携し、フリート管理 API を車両ダッシュボードに直接組み込み、エンタープライズ接続のオンボーディングを効率化しています。フリート領域における電気自動車テレマティクス市場規模は、企業のサステナビリティ目標と総所有コストの要請から恩恵を受けます。

注記: レポート購入時に個別セグメントのセグメントシェアが入手可能

推進方式別:BEV が支配、燃料電池が前進

バッテリー電気自動車は複雑なバッテリー監視ニーズにより、2024年の電気自動車テレマティクス市場シェアの73.66%を占めました。燃料電池電気自動車は物流ハブにおける大型フリートパイロットに牽引され、27.12%の CAGR を示す見込みです。プラグインハイブリッドおよびハイブリッドに関連する電気自動車テレマティクス市場規模は、燃焼モードと電動モードのバランスを取るデュアルパワートレイン最適化ソフトウェアに依存します。

BEV はバッテリーの健全状態を監視し、充電スケジュールを最適化し、走行条件に基づくリアルタイムの航続距離推定を提供する統合テレマティクスアーキテクチャから恩恵を受けます。欧州とカリフォルニア州における新興水素回廊は、燃料電池診断と航続距離予測に関する新たなデータ要件を生み出します。混合フリートが一般化するにつれ、クロス推進方式分析の重要性が増します。

地域分析

アジア太平洋地域は2024年の世界の電気自動車テレマティクス市場の43.53%のシェアを維持し、中国の急速な電動化とインテリジェント・コネクテッド車両義務によって牽引されました。同地域の電気自動車テレマティクス市場規模は、公共調達クォータが相当数の新エネルギー車両を要求し、組み込みモジュールの基本需要を保証することで拡大します。日本の5Gカバレッジのマイルストーンと韓国のネットワーク高密度化が高度な V2X パイロットを推進します。サプライチェーンの混乱により抑制されながらも、地域の OEM はサイバーセキュリティ指令に準拠するために工場統合 TCU を優先しています。商用フリートは密集した都市部の充電ネットワークを活用して予知保全アルゴリズムをパイロット展開し、プラットフォーム採用をさらに強固にしています。

中東・アフリカは2030年までに最速の20.06%の CAGR を記録します。アラブ首長国連邦のアーリーアダプターは極端な温度によるバッテリー劣化を軽減するためにテレマティクスを展開し、南アフリカの大都市圏スマートモビリティ計画は充電ステーション整備とテレマティクスを組み合わせています。疎な農村インフラは航続距離予測とリアルタイムの充電器空き状況データの価値を増幅させます。炭化水素からの政府の多角化が5G対応デバイスを補助する複数年にわたるインセンティブスキームを支えています。スタートアップ企業は砂、熱、振動に対応した堅牢なハードウェアを供給し、ハードウェアの耐久性で差別化を図っています。

北米と欧州は2024年に安定した成長率を記録しました。成熟した規制フレームワークはサイバーセキュリティとデータプライバシーコンプライアンスに重点を置いています。欧州における国連欧州経済委員会 R155/R156 の採用により、サプライヤーは発売前にサードパーティのセキュリティ認証を取得することが義務付けられています。米国の商用フリートは税額控除を活用し、デポエネルギー管理を統合するプレミアムテレマティクスパッケージを正当化しています。南米では、ブラジルとチリが電気バスおよび配送バン向けの税制優遇措置を発行しています。アフターマーケットドングルは価格感応度の高いセグメントで普及していますが、燃料コストの変動性の上昇が事業者をより高機能な組み込みユニットへと誘導しています。

競合状況

電気自動車(EV)テレマティクス市場は中程度に分散しており、バリューチェーンの異なる層で競合する従来の自動車サプライヤー、新興テクノロジー企業、専門テレマティクスプロバイダーの動的な混在を反映しています。従来の OEM はテレマティクスをプラットフォームに統合することを増やしており、テクノロジー企業は高度なデータ分析とクラウドベースのサービスを提供しています。Tesla は垂直統合アーキテクチャで際立っており、業界のベンチマークとなったシームレスな無線(OTA)アップデートを実現しています。この機能により、Tesla は物理的な介入なしにソフトウェアの強化、診断、機能アップグレードを迅速に展開できます。

戦略的ポジショニングは、セキュアな接続性、エッジインテリジェンス、収益化可能なデータパイプラインの統合を中心に展開されます。サプライヤーはハードウェア、ミドルウェア、クラウド分析、コンプライアンスツールキットにわたるターンキースタックを提供することで差別化を図ります。パートナーシップが盛んに行われており、通信キャリアが eSIM ライフサイクル管理を提供し、サイバーセキュリティ企業が侵入テストサービスを供給し、AI 専門企業が予知保全アルゴリズムを提供しています。これらの分野を統合できるベンダーは、ソフトウェア定義車両への移行を進める OEM の間でウォレットシェアを獲得します。

ニッチな機会は、車両・電力網間エネルギー取引、炭素連動型保険テレマティクス、車内ドライバー行動分析において生まれています。中国のチップセットメーカーがコスト削減を加速させ、既存のシリコンサプライヤーに挑戦しています。中堅プレーヤーが国連欧州経済委員会のサイバーセキュリティコンプライアンスと AI モデルトレーニングへの資金調達のためにスケールを求める中、業界再編が進む可能性があります。新規参入者がホワイトスペースを活用し、既存ブランドが合併や合弁事業を通じてポートフォリオを拡大する中、市場集中度は変動し続けています。

電気自動車テレマティクス産業リーダー

Continental AG

Tesla Inc.

Harman International(Samsung)

Robert Bosch GmbH

Geotab Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Siemens が米国で Depot360 を導入し、車両レベルのテレマティクスを活用して自宅充電の払い戻しを自動化。

- 2025年1月:Samsara と Stellantis が商用電気自動車向けの組み込みテレマティクスを発表し、工場統合フリート管理を実現。

- 2025年1月:PURE EV が AI 駆動制御とリアルタイム接続性を備えた X Platform 3.0 を発表。

世界の電気自動車テレマティクス市場レポートの範囲

| インフォテインメントおよびナビゲーション |

| フリート管理 |

| 安全・セキュリティ |

| 診断・予知 |

| 保険テレマティクス |

| V2X および OTA アップデート |

| OEM装着 |

| アフターマーケット |

| 組み込み型 |

| 統合スマートフォン型 |

| テザード型・ポータブル型 |

| 二輪車 | |

| 乗用車 | ハッチバック |

| セダン | |

| SUV および MPV | |

| 小型商用車 | |

| 中型・大型商用車 |

| 個人消費者 |

| フリート事業者 |

| 保険・リース会社 |

| カーシェアリングおよびモビリティプロバイダー |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| サービス別 | インフォテインメントおよびナビゲーション | |

| フリート管理 | ||

| 安全・セキュリティ | ||

| 診断・予知 | ||

| 保険テレマティクス | ||

| V2X および OTA アップデート | ||

| 販売チャネルタイプ別 | OEM装着 | |

| アフターマーケット | ||

| 接続性ソリューション別 | 組み込み型 | |

| 統合スマートフォン型 | ||

| テザード型・ポータブル型 | ||

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ハッチバック | |

| セダン | ||

| SUV および MPV | ||

| 小型商用車 | ||

| 中型・大型商用車 | ||

| エンドユーザー別 | 個人消費者 | |

| フリート事業者 | ||

| 保険・リース会社 | ||

| カーシェアリングおよびモビリティプロバイダー | ||

| 推進方式別 | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年における電気自動車テレマティクス市場の予測値は?

市場は19.54%の CAGR で拡大し、2030年までに201億4,000万米ドルに達する見込みです。

現在最大のシェアを持つサービスセグメントはどれですか?

フリート管理サービスが2024年に42.41%のシェアでリードしています。

新型電気自動車モデルで支配的な接続性アーキテクチャはどれですか?

組み込みソリューションは工場統合と eSIM プロビジョニングにより、2024年に79.24%の市場シェアを占めました。

2030年までに最も速く成長する地域はどこですか?

中東・アフリカが最高の20.06%の CAGR を記録する見込みです。

OTA アップデートは自動車メーカーに財務的にどのようなメリットをもたらしますか?

OTA 機能は車両をサブスクリプションプラットフォームへと転換し、販売後の継続的収益を解放するとともにリコールコストを削減します。

欧州のテレマティクスプロバイダーに影響を与える主なサイバーセキュリティ規制は何ですか?

国連欧州経済委員会 WP.29 規則155は、すべてのコネクテッド車両に対してエンドツーエンドのサイバーセキュリティ管理システムを義務付けています。

最終更新日: