ボートおよび船舶テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

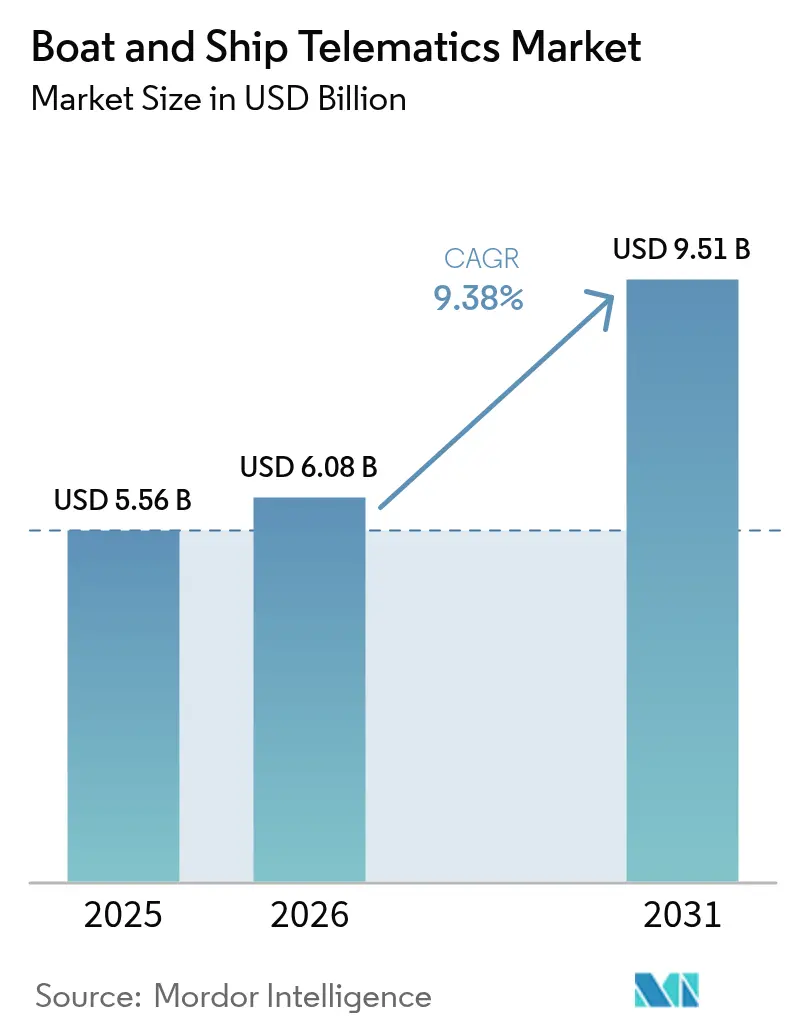

| 市場規模 (2026) | 6.08 十億米ドル |

| 市場規模 (2031) | 9.51 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

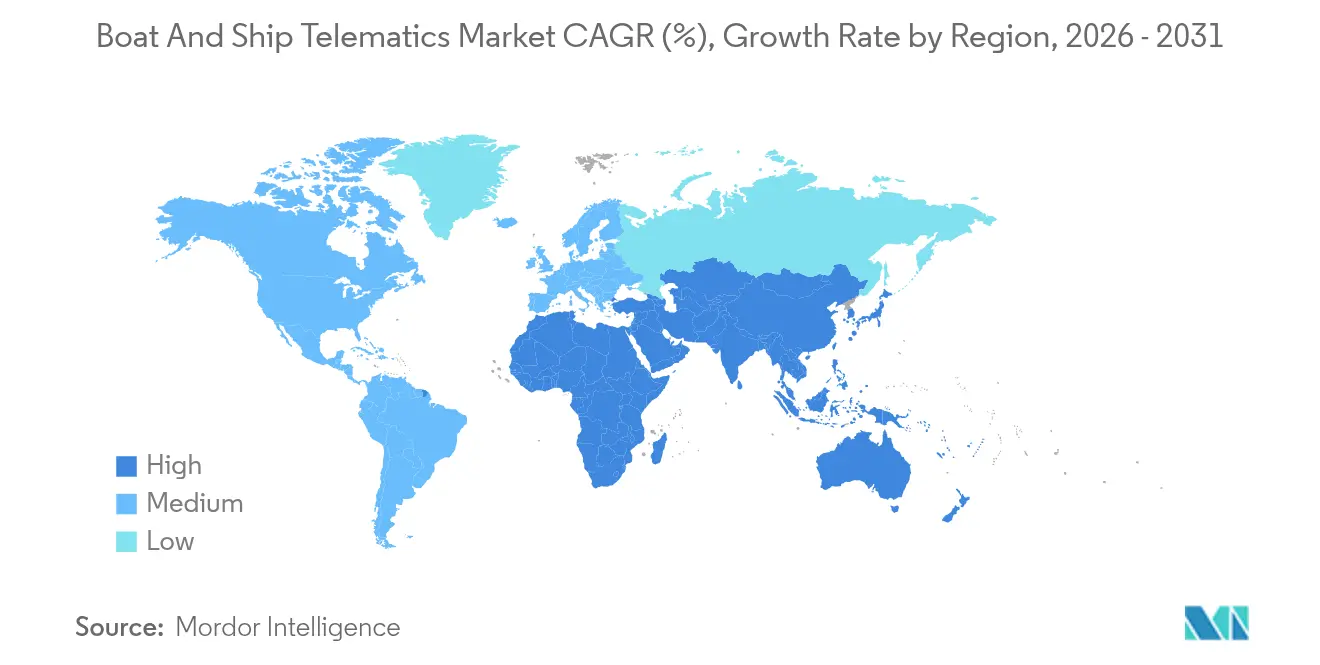

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

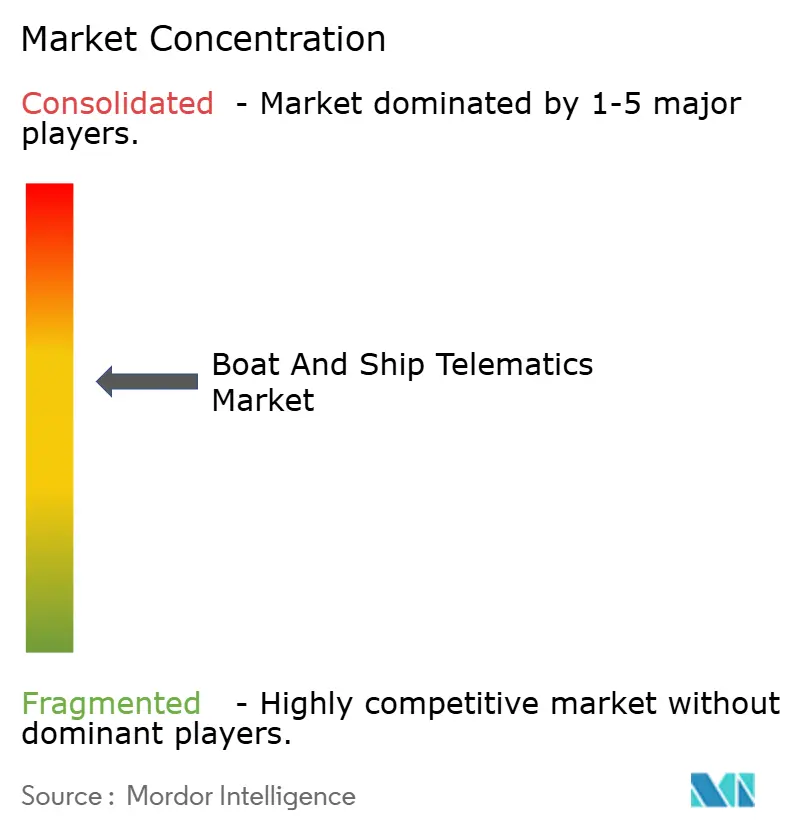

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボートおよび船舶テレマティクス市場分析

ボートおよび船舶テレマティクス市場規模は、2025年の55億6,000万米ドルから2026年には60億8,000万米ドルへ拡大し、2026〜2031年の年平均成長率9.38%で2031年までに95億1,000万米ドルに達すると予測されています。成長を牽引するのは、長距離識別に関する義務規制、低軌道衛星ネットワークの拡大、そして燃料消費と排出量の削減を支援するリアルタイム船隊可視化ニーズの高まりです。商業船隊は予知保全のためのクラウドベース分析基盤を標準化しつつあり、一方で防衛機関は常時接続の安全な通信を必要とする無人船プログラムを加速させています。地域別では、アジア太平洋が最も強い勢いを示しており、スマートポート投資が地域的な包括的経済連携(RCEP)と連動しています。また、中東ではアラブ首長国連邦がAI対応のロジスティクスコリドーを拡大しています。ハードウェアが依然として支出の大半を占めているものの、最も急速な伸びを示しているのはストリーミングセンサーデータを実用的なインテリジェンスに変換するソフトウェアプラットフォームです。

主要レポートの要点

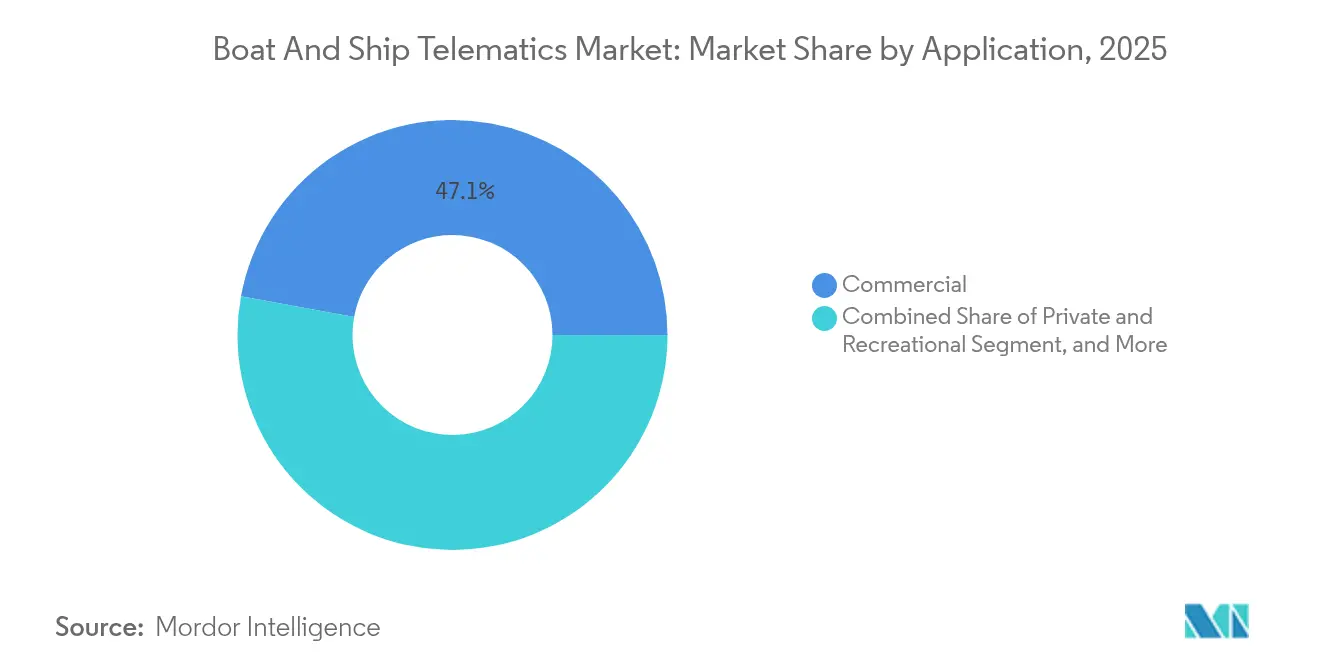

- 用途別では、商業船舶が2025年のボートおよび船舶テレマティクス市場シェアの47.12%を占め、一方で防衛・セキュリティ分野は2031年にかけて年平均成長率11.02%で拡大する見込みです。

- 機能別では、通信システムが2025年のボートおよび船舶テレマティクス市場において37.88%の売上シェアでトップとなり、データ収集および分析は2031年にかけて年平均成長率9.87%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年のボートおよび船舶テレマティクス市場規模の58.95%を占め、ソフトウェアおよびプラットフォームは年平均成長率8.98%のペースで伸長しています。

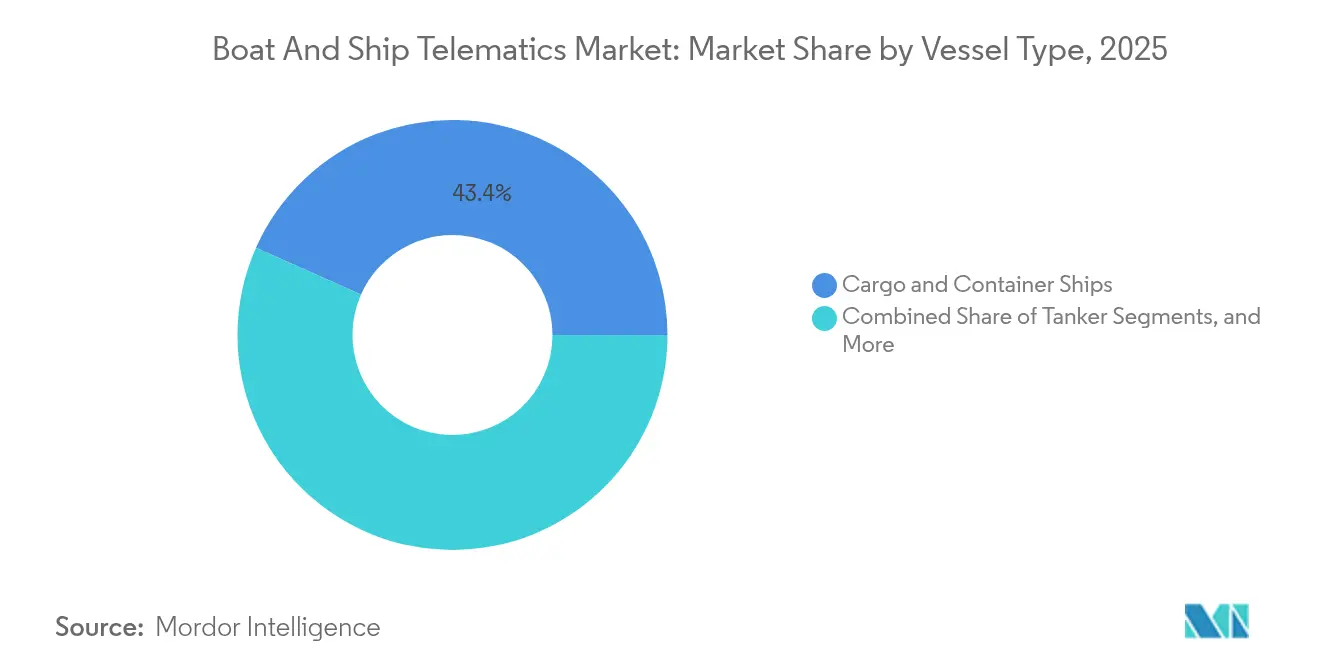

- 船舶タイプ別では、貨物船およびコンテナ船が2025年のボートおよび船舶テレマティクス市場の43.35%のシェアを保持し、作業船および洋上支援船は2031年にかけて最速の年平均成長率8.55%を示しました。

- 通信技術別では、衛星通信リンクが2025年のボートおよび船舶テレマティクス市場において54.62%のシェアで優位を占め、低軌道衛星コンステレーションの成熟とともに年平均成長率10.98%が見込まれています。

- 地域別では、アジア太平洋が2025年のボートおよび船舶テレマティクス市場において36.55%の市場シェアでトップとなり、中東およびアフリカ地域は2031年にかけて年平均成長率9.95%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルボートおよび船舶テレマティクス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイム船隊全体の可視化需要 | +2.1% | グローバル、アジア太平洋および欧州主導 | 中期(2〜4年) |

| IMO/SOLAS準拠の厳格化推進 | +1.8% | グローバル、国際航行船舶に対して義務的 | 短期(2年以内) |

| 衛星IoTカバレッジの拡大 | +1.5% | グローバル、特に遠洋ルート | 長期(4年以上) |

| グローバル海上貿易の成長 | +1.3% | アジア太平洋が中核、中東・アフリカおよび欧州への波及 | 中期(2〜4年) |

| 接続性に対する保険料優遇インセンティブ | +1.0% | 北米および欧州が先行、グローバルに拡大 | 中期(2〜4年) |

| AIを活用した予知保全の価値 | +0.9% | 先進的な海事経済、世界的に段階的普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム船隊全体の可視化需要

オペレーターは現在、位置情報、燃料消費量、および貨物状態を毎分追跡するマルチセンサープラットフォームを統合しています。Weathernewsは月間5,000隻の船舶からルーティングデータを処理し、管理者が嵐を迂回して運航コストを最大15%削減できるようにしています [1]「グローバル船隊ルーティングサービス概要」、Weathernews Inc.、weathernews.com。IoTデバイスは衛星および5Gパイプラインを介してデータをクラウドダッシュボードへ送り込み、分析機能が問題の拡大前に異常を検知します。その結果、事後対応から予防的意思決定へのシフトが生まれ、スケジュールと利益率が保護されます。自律船の試験運行は、安全なリモートコントロールのために継続的な状況認識を必要とすることから、このニーズをさらに高めています。

IMO/SOLAS準拠の厳格化推進

改訂されたSOLAS第IV章は、総トン数300GT超のすべての貨物船に対して6時間ごとに識別情報と位置情報の送信を義務付け、ボートおよび船舶テレマティクス市場のアドレス可能な範囲を拡大しています [2]「SOLAS統合版2024年」、国際海事機関、imo.org。LRIT加入船舶数は2024年に46,000隻を超え、セキュアなLバンドチャンネルへの強い需要を生み出しています[3]「LRIT加入者成長レポート2024年」、Satellite Today Staff、satellitetoday.com。コンプライアンスはサイバーリスク監査および排出量報告にまで拡大しており、船主はカーボン・インテンシティ・インジケーター(CII)スコアを規制当局向けに自動記録する統合プラットフォームへの移行を迫られています。

衛星IoTカバレッジの拡大

低軌道衛星コンステレーションはレイテンシーを50ミリ秒に短縮し、エンジンルームからのライブ映像など帯域幅を大量消費するユースケースを解放しています。Eastern Pacific ShippingはMarlink経由でスターリンクリンクをテストし、乗組員の福祉向上とデータオフロードサイクルの円滑化を報告しました(The Maritime Executive)。機器価格は端末あたり3,300米ドルで安定しつつあり、柔軟なサービス階層により小規模オペレーターも過大な初期費用なしにボートおよび船舶テレマティクス市場に参入できるようになっています。

AIを活用した予知保全の価値

DeepSea Technologiesのモデルは船体およびプロペラ効率の予測において99%の精度に達しており、オペレーターは最適なタイミングでドック入りの計画を立てることができます。Magellan XのChordXデジタルツインは物理学と機械学習を組み合わせ、機械寿命を延長し計画外ダウンタイムを20%抑制します。これらの成果は、データリッチなテレマティクス船隊のスケールアップの根拠を強固にしています。

制約影響分析*

| 制約 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資額と帯域幅コスト | −1.4% | グローバル、小規模および新興市場オペレーターへの影響が最大 | 短期(2年以内) |

| 海上サイバーリスクの露出 | −0.8% | 先進デジタル経済、世界的に拡大 | 中期(2〜4年) |

| 海事データサイエンティストの不足 | −0.6% | グローバル、途上国の海事経済で深刻 | 長期(4年以上) |

| 混雑した海域における高周波スペクトル輻輳 | −0.4% | 交通量の多い航路および主要港アプローチ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資額と帯域幅コスト

VSAT、5Gモデム、センサー、および乗組員訓練を一括した場合、フル装備の設備投資は1隻あたり5万米ドルを超えることがあります。月額データ料金が1万米ドルを超えると、薄利で操業するオペレーターの予算を圧迫します。低軌道衛星の競争により料金は低下傾向にありますが、新型アンテナとネットワーク管理ソフトウェアは依然として多くの中小企業が先送りにする資本投資を必要とし、ボートおよび船舶テレマティクス市場の普及を遅らせています。

海上サイバーリスクの露出

統合ブリッジはオペレーショナルテクノロジーと情報技術を融合させ、なりすましおよびマルウェアに対する攻撃対象面を拡大しています。文書化されたAISハッキング事例では、船舶が数時間にわたってコースを外れたりレーダーから隠されたりしており、乗組員のサイバースキルの欠如が浮き彫りになっています。IMOのガイドラインは現在、暗号化と継続的な監視を義務付けており、一部のオペレーターが負担と感じる複雑さと継続的なコストを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:商業の優位性が防衛のイノベーションを牽引

商業船舶は2025年のボートおよび船舶テレマティクス市場シェアの47.12%を占め、貨物会社が義務的追跡および燃料最適化スイートを採用しました。バンカー価格の高騰により、船主は航海コストを最大15%削減する気象ルーティングアルゴリズムの統合を進め、テレマティクスをコンプライアンスコストから利益創出手段へと転換しました。防衛セグメントは規模こそ小さいものの、暗号化されたセンサーバックホールに依存する無人水上艦艇の展開を海軍が進めていることから、年平均成長率11.02%で拡大しています。ThalesのTacticosシステムは現在25か国の海軍に装備されており、軍事需要がいかに安全なデータ融合能力を加速させるかを示しています。旅客船およびレジャー艇も追随しており、保険会社が接続されたヨットに対して保険料を引き下げることで消費者の採用が深まっています。

商業オペレーター向けのボートおよび船舶テレマティクス市場規模は、港湾がデジタル書類交換と排出量記録を義務付けるにつれて着実に前進する見通しです。一方、防衛予算は統合脅威検知に資金を割り当て、専門的なソフトウェア層を推進しています。レクリエーション向け採用は断片的ながら、Yacht Sentinelのようなプラットフォームが四半期ごとに数千件の新規アクティベーションを報告しており、ペースを増しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

機能別:通信が主導しながら分析が急増

通信サービスは2025年のボートおよび船舶テレマティクス市場売上の37.88%を占め、船陸間の信頼性の高いリンクへの基本的なニーズを反映しています。Lバンド、Kuバンド、セルラーチャンネル間で自動切換えするハイブリッド端末は、通信断絶とコスト急増を最小化します。データ収集および分析機能は、未加工のエンジンデータを予知アラートに変換するAIモジュールにより、最速の年平均成長率9.87%を示しています。Kongsberg DigitalのVessel Insightは数百のセンサーからのシグナルを統合ダッシュボードへ集約し、燃料、トリム、保全リスクをグラフ化します。ナビゲーションおよび監視ツールはこの拡大するデータパイプに乗り、作業船およびクルーズ船上での多目的展開を促進しています。

燃料基準の高まりにより、船体とルート性能を微調整する分析への支出シフトが続くでしょう。その結果、高度な分析に充てられるボートおよび船舶テレマティクス市場規模は2031年までに倍増する軌道にあり、純粋な通信マージンを圧迫し、サプライヤーを付加価値ソフトウェアへと向かわせています。

コンポーネント別:ハードウェアの優位性がソフトウェアイノベーションに挑戦

ハードウェアは2025年のボートおよび船舶テレマティクス市場支出の58.95%を占め、アンテナ、マルチバンドモデム、および堅牢なセンサーをカバーしています。しかし、船隊管理者が定期的なハードウェア交換よりもクラウドアップデートを選択するにつれ、ソフトウェアサブスクリプションは年率8.98%で増加しています。KVHのTracNet Coastalは300Mbpsのセルラー速度とギガバイト単価の料金体系を提供しており、よりスマートなデバイスがデータの障壁を下げ、船主をボートおよび船舶テレマティクス市場へとさらに引き込む様子を際立たせています。センサーの進化により、消費電力を最小限に抑えながらリアルタイムの船体応力と排出量追跡が可能となり、小型船舶がこれまでハイエンドだった機能を採用する道を切り開いています。

ソフトウェア定義機能により、機器寿命を延長するオーバー・ザ・エア(OTA)アップグレードが可能となっています。その結果、ベンダーはSaaSライセンスと端末リースを組み合わせ、複数年契約にわたって取得コストを分散させながら利益率を保護しています。

船舶タイプ別:貨物船が主導しながら作業船が加速

貨物船およびコンテナ船は2025年のボートおよび船舶テレマティクス市場売上の43.35%を占め、その規模が資本コストを吸収でき、規制上のリスクも最も高いためです。ALBIS V-PER気象ルーティングは燃料消費を15%削減し、ROIを確認してリーダーシップを強固にしました。作業船および洋上支援船は、洋上エネルギーセクターにおける動的位置保持規制により、最速の年平均成長率8.55%を示しています。予知分析は高日当資産のダウンタイムを削減し、高度なテレマティクスへの迅速な回収を正当化しています。

タンカー所有者はナビゲーションスイートと統合した貨物温度および船体応力センサーに注力しており、一方でクルーズラインは旅客向けWi-Fiおよびエンジン診断のために5Gプライベートネットワークを展開しています。レクリエーション艇はSeanappsなどのシンプルなモバイルアプリを通じて接続しており、2024年に15,000隻がオンライン状態にあることが報告され、未開拓のロングテール市場を示しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

通信技術別:衛星の優位性が強化

衛星リンクは2025年のボートおよび船舶テレマティクス市場売上の54.62%を供給しており、低軌道衛星コンステレーションが極域および中洋上のギャップを埋めるにつれ、年平均成長率10.98%で拡大すると予測されています。Learnmarineによると、新たな「認定移動衛星通信サービス(RMSS)」オプションは2023年以降倍増し、価格競争を促進しています。沿岸近くのオペレーターはコスト削減のために4Gおよび5Gに切り替えています。

Vodafone Maritime Mobilityは現在、世界の海岸線の93%をカバーし、テレマティクスストリームのセッション整合性を保持する自動切換えを提供しています。リガにおける陸上・船舶間の5G試験では、港から30海里(NM)の距離で安定したビデオリンクが実証され、衛星料金の何分の一かのコストでリモート検査の道を開きました。

地理的分析

アジア太平洋は2025年のボートおよび船舶テレマティクス市場シェアの最大36.55%を維持しており、中国のRCEP整合型デジタル変革とシンガポールのスマートポート投資が、接続船舶の機能を事実上の運営標準としました。官民共同プロジェクトが5G沿岸コリドーと低軌道衛星を連結し、船隊に港から洋上中間地点まで継続的なカバレッジを提供し、バンカー消費を最大15%削減するリアルタイム燃料効率アプリをサポートしています。日本と韓国は50ミリ秒未満のレイテンシーを必要とする自律型沿岸輸送船をパイロット運行し、マルチセンサーゲートウェイとサイバーセキュアなクラウドへの需要を追加しています。オーストラリアとニュージーランドは、港湾入港前に排出量追跡のアップロードを義務付けることで地域のリーダーシップを強化し、小規模オペレーターにサブスクリプション型テレマティクスプラットフォームの採用を促しています。その結果、アジア太平洋のボートおよび船舶テレマティクス市場規模は、成長が二桁台から緩やかになるとしても、2030年まで首位の座を広げると予測されています。

中東およびアフリカは、アラブ首長国連邦のAI対応ロジスティクスコリドーとサウジアラビアのビジョン2030による新規深水ターミナルへの支出に後押しされ、2031年にかけて最速の年平均成長率9.95%を達成しています。湾岸のオペレーターはまた、データコストを40%削減するハイブリッド衛星5Gバンドルを活用し、中規模船隊にもエンタープライズグレードの接続性を提供しています。アフリカでは、南アフリカとナイジェリアがAIS、レーダー、ドローンフィードを融合させた沿岸監視ネットワークを展開し、クラウド分析と統合するモジュラー型ハードウェアキットへの需要を喚起しています。石油メジャーが洋上探索を再開するにつれ、アンゴラやガーナの作業船所有者は遠隔地での計画外停止を最小化するために予知保全ソフトウェアを採用しています。

欧州および北米は、炭素強度とサイバーリスク管理に関する規制が強化される中、着実な更新需要を示しています。ノルウェーの自律型タグボート試験とバルト海5Gフェリーコリドーは、全体的な支出の伸びが中一桁台にとどまるとしても、両地域を技術パイロットの最前線に位置付けています。南米は、ブラジルの港湾コミュニティシステムが水先案内前の航海データアップロードを義務付けるにつれて徐々にテレマティクスを拡大しており、太平洋同盟諸国は強流ルートに沿ったカバレッジを改善する衛星ゲートウェイに共同投資しています。これらの後発地域は総じて、ボートおよび船舶テレマティクス市場が地理的に多様化し続けることを確保し、特定の貿易航路への過度な依存を低減するとともに、ベンダーがサポートハブと価格モデルをローカライズするよう促しています。

競合環境

競争は引き続き中程度です。Kongsberg Digital、ABB Marine & Ports、Wärtsilä Voyageのような企業は、センサーからクラウド分析まで統合スタックを提供し、長期サービス契約を獲得しています。Inmarsat Maritime、Iridium、およびORBCOMMは、VSATアップグレードと付加価値データサービスを組み合わせることで帯域幅領域を守っています。SatlinkによるXeos Technologiesの買収およびAST NetworksによるReygarの買収は、エンドツーエンドのテレマティクスワークフローの制御を目指した業界再編を示しています。

戦略的提携はAIエンジンとハイブリッド接続を中心に展開しています。KongsburgのVessel Insightはオープンマーケットプレイスを通じてサードパーティアプリを追加しており、船主が1つのサブスクリプション内でルート最適化と規制ダッシュボードを組み合わせることを可能にしています。ZeroNorthの2024年のAlpha Oriとの合併は、燃料効率アルゴリズムと船上IoTブリッジを融合させ、4,500隻以上の船舶を管理しており、エコシステムスケールへの傾向を示しています。新規参入者はレクリエーション艇に焦点を当て、消費者価格帯で水位アラーム、バッテリー、ジオフェンスを連携するスマートフォン中心のキットを提供しています。

5Gおよび低軌道衛星システムは、メガバイト当たりのコストを低下させることで経済性を再構築しており、既存企業は純粋な接続性を超えた方向へのピボットを迫られています。IridiumのCertusポートフォリオはサイバーセキュリティと気象ルーティングをバンドルするようになり、一方でABBはかつてのDTN気象ビジネスを統合して航海計画を充実させています。ノルウェーにおける自律型タグボートと日本における遠隔操作フェリーのデモンストレーションは、高度なテレマティクスのみが提供できる耐障害性の高い高帯域ネットワークのプレミアム価値を示しています。

ボートおよび船舶テレマティクス業界リーダー

Kongsberg Digital Ltd.

ABB Marine & Ports (ABB Ltd.)

Wartsila Corporation

Marlink SAS

Inmarsat Global Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ソハール港およびフリーゾーンがMarasi港湾管理情報システムを立ち上げ、50以上のグローバル港湾にリアルタイムの船舶データを提供。

- 2024年8月:TelemarがGrandi Navi Velociと新造ロールオン・ロールオフ旅客船(ro-pax)をカバーする船隊全体の安全保守協定を締結。

- 2024年6月:ABBがDTNの気象ルーティング部門を買収し、Routeguardサービスを海上デジタルスイートに追加。

グローバルボートおよび船舶テレマティクス市場レポートの範囲

ボートおよび船舶テレマティクス市場レポートは、ボートおよび船舶テレマティクスにおける最新のトレンドと技術開発、地域全体にわたる用途・機能・コンポーネントタイプなど市場の様々なセグメントに対する需要、ならびに世界の主要なボートおよび船舶テレマティクスメーカーとサービスプロバイダーの市場シェアをカバーしています。

| 商業 |

| プライベート/レクリエーション |

| 防衛・セキュリティ |

| ナビゲーション |

| 通信 |

| 監視・診断 |

| データ収集・分析 |

| ハードウェア | センサーおよびアンテナ |

| 船上端末 | |

| ソフトウェアおよびプラットフォーム |

| 貨物船およびコンテナ船 |

| タンカー |

| 旅客船・クルーズ船 |

| 作業船および洋上支援船 |

| ヨットおよびレジャー艇 |

| 衛星(低軌道/中軌道/静止軌道) |

| セルラー/5G |

| ハイブリッドおよびメッシュネットワーク |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 商業 | |

| プライベート/レクリエーション | ||

| 防衛・セキュリティ | ||

| 機能別 | ナビゲーション | |

| 通信 | ||

| 監視・診断 | ||

| データ収集・分析 | ||

| コンポーネント別 | ハードウェア | センサーおよびアンテナ |

| 船上端末 | ||

| ソフトウェアおよびプラットフォーム | ||

| 船舶タイプ別 | 貨物船およびコンテナ船 | |

| タンカー | ||

| 旅客船・クルーズ船 | ||

| 作業船および洋上支援船 | ||

| ヨットおよびレジャー艇 | ||

| 通信技術別 | 衛星(低軌道/中軌道/静止軌道) | |

| セルラー/5G | ||

| ハイブリッドおよびメッシュネットワーク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ボートおよび船舶テレマティクス市場の現在の規模は?

市場は2026年に60億8,000万米ドルと評価されており、2031年までに95億1,000万米ドルに達する軌道にあります。

ボートおよび船舶テレマティクス市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年にグローバル売上の36.55%でトップとなり、スマートポートプロジェクトとRCEP整合型デジタルアップグレードに牽引されています。

2031年にかけて最も急速な成長が期待される地域はどこですか?

中東およびアフリカは、AI対応ロジスティクスコリドーと新規深水ターミナルが稼働するにつれ、年平均成長率9.95%で拡大すると予測されています。

テレマティクスを最も速く採用している船舶セグメントはどれですか?

作業船および洋上支援船は最も高い採用勢いを示しており、動的位置保持および予知保全のニーズにより年平均成長率8.55%で前進しています。

テレマティクス投資からオペレーターが期待できる回収はどの程度ですか?

統合型気象ルーティングおよび燃料最適化プラットフォームはバンカー消費を最大15%削減し、規制コンプライアンス上の利点に加えて測定可能なコスト削減を実現します。

最終更新日: