乗用車テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

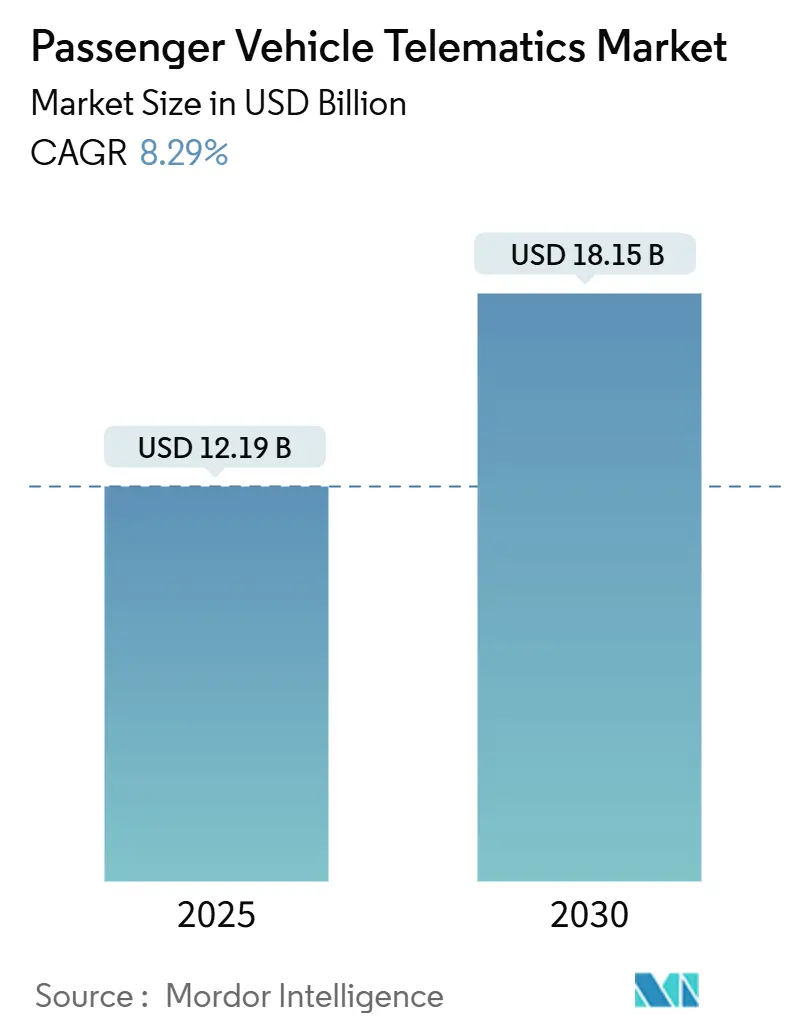

| 市場規模 (2025) | 12.19 十億米ドル |

| 市場規模 (2030) | 18.15 十億米ドル |

| 成長率 (2025 - 2030) | 8.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乗用車テレマティクス市場分析

乗用車テレマティクス市場規模は2025年に120億1,900万米ドルに達し、予測期間(2025年~2030年)中に8.29%のCAGRで成長し、2030年までに181億5,000万米ドルに達すると予測されています。この見通しは、規制上のeCallの義務化により、テレマティクスが利便性としての接続性からコンプライアンスとしての接続性へと必然的に移行し、車両安全アーキテクチャの深部に組み込まれていることを反映しています。成長は、データストリームを無線(OTA)アップデートを通じた継続的収益へと転換する自動車メーカー(OEM)の戦略に起因しています。フリートオペレーターによるコスト最適化需要の増大、コネクテッドインフォテインメントに対する消費者期待の高まり、スマートシティ投資の加速が、乗用車テレマティクス市場全体の拡大をさらに後押ししています。断片化した競争とハードウェア・ソフトウェアスタックの融合が統合を促進する一方、デジタルツイン統合などの新興サービスニッチが新たなホワイトスペース機会を創出しています。

主要レポートのポイント

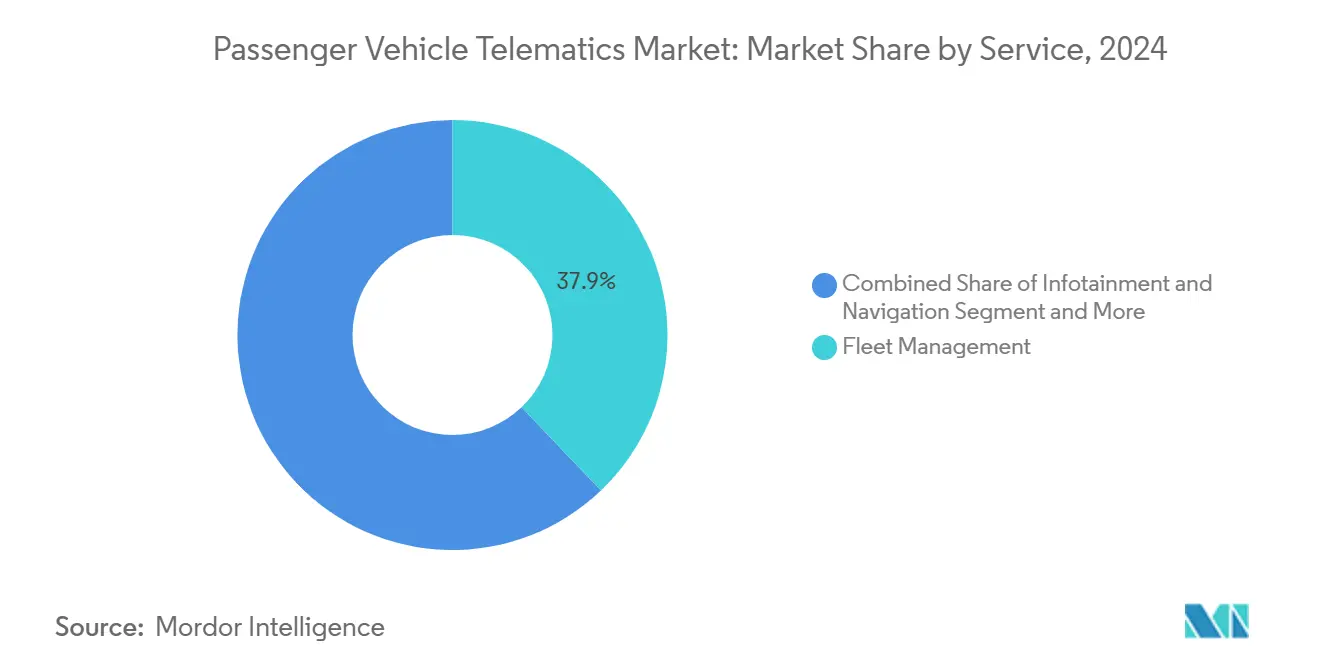

- サービス別では、フリート管理が2024年の乗用車テレマティクス市場において37.87%のシェアでトップとなり、保険テレマティクスは予測期間(2025年~2030年)中に11.39%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEM装着ソリューションが2024年の乗用車テレマティクス市場において75.73%のシェアで優位を占め、アフターマーケットは予測期間(2025年~2030年)中に10.29%のCAGRで成長すると予測されています。

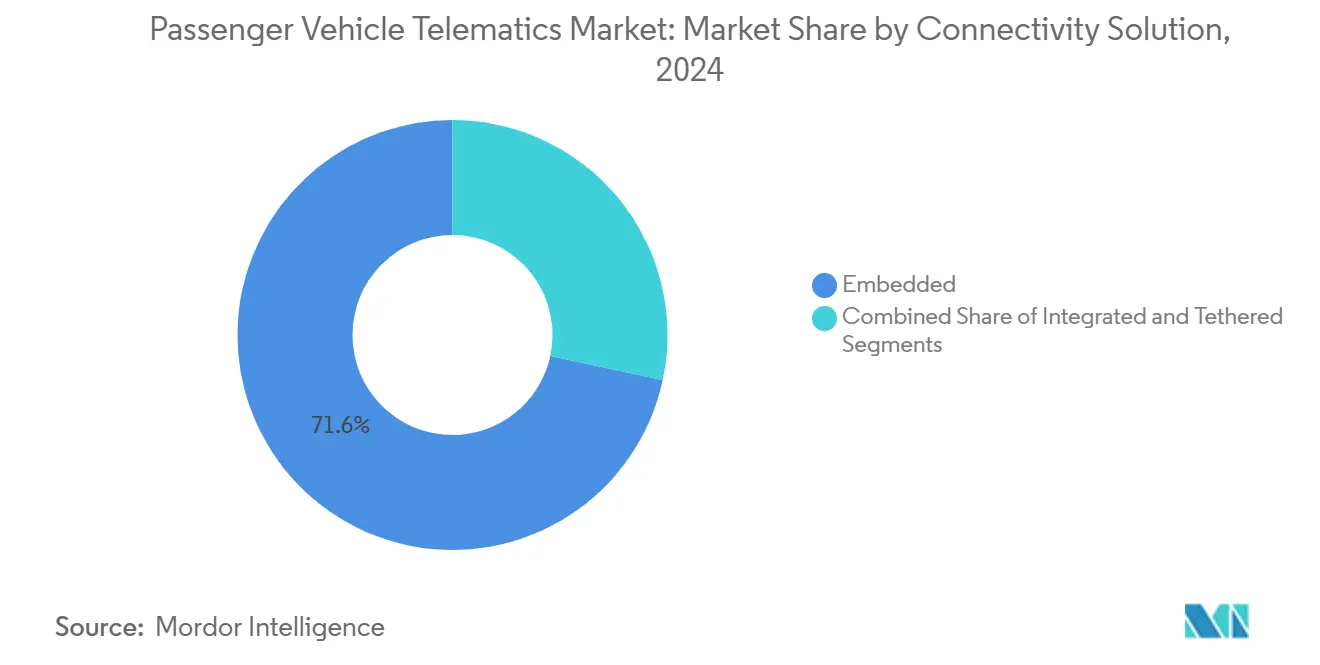

- 接続ソリューション別では、組み込みシステムが2024年の乗用車テレマティクス市場において71.64%のシェアを占めましたが、統合スマートフォンプラットフォームは予測期間(2025年~2030年)中に12.68%のCAGRで上昇すると予測されています。

- エンドユーザー別では、フリートオペレーターが2024年の乗用車テレマティクス市場において41.96%のシェアを占め、カーシェアリングおよびモビリティプロバイダーは予測期間(2025年~2030年)中に12.49%のCAGRで成長すると予測されています。

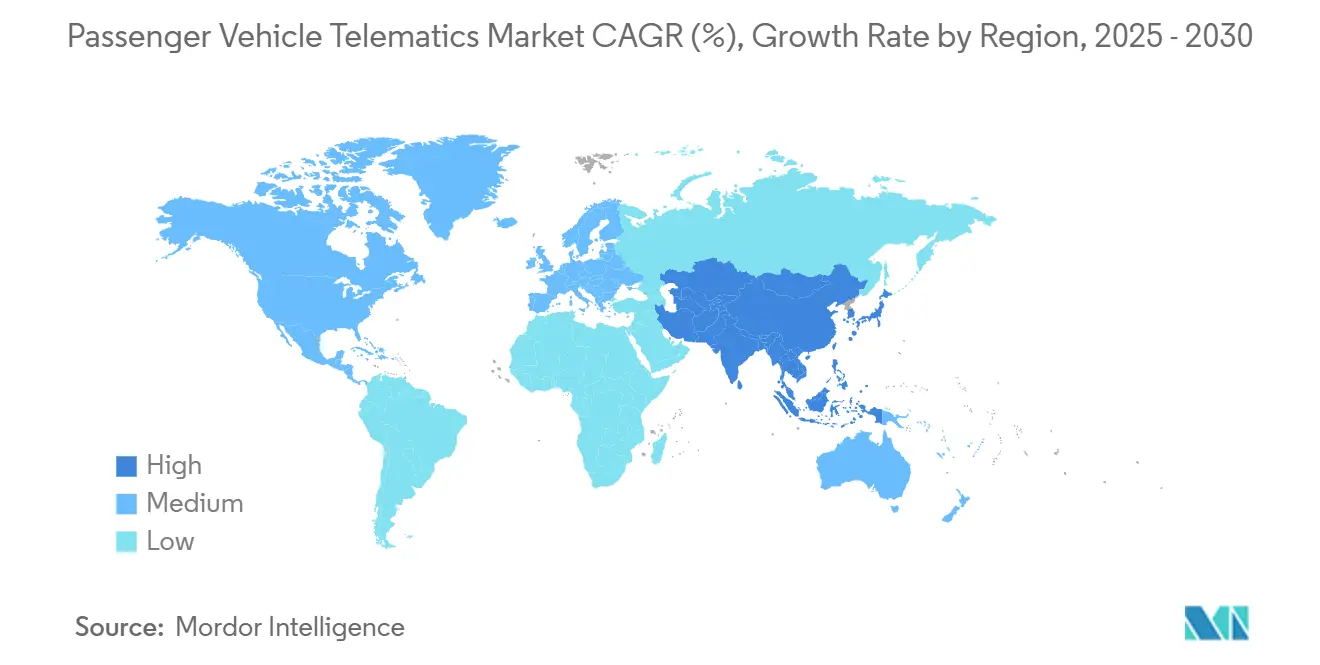

- 地域別では、北米が2024年の乗用車テレマティクス市場シェアをリードし35.82%を占め、アジア太平洋地域は予測期間(2025年~2030年)中に8.44%のCAGRで成長すると予測されています。

世界の乗用車テレマティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eCallの義務化と安全コンプライアンス | +1.5% | 欧州、北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| コネクテッドインフォテインメント需要 | +1.4% | 北米・欧州でのプレミアム採用を伴うグローバル | 短期(2年以内) |

| 組み込み接続性とOTA収益化 | +1.2% | 北米・欧州主導のグローバル | 長期(4年以上) |

| フリートコスト最適化 | +1.1% | 北米での早期採用を伴うグローバル | 中期(2~4年) |

| 走行距離連動型保険(UBI)との連携 | +0.9% | 北米・欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| デジタルツインデータ統合 | +0.7% | アジア太平洋地域が中核、欧州・北米へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上のeCall義務化と安全コンプライアンス

欧州連合における強制的なeCall規制は、すべての新型乗用車に自動緊急通報機能の搭載を義務付けており、事実上すべての車種にわたって基本的なテレマティクスモジュールを組み込むことを要求しています[1]「EU一般安全規則の改定」TÜV SÜD、tuv-sud.com。新たな一般安全規則の規定はイベントデータレコーダーおよびドライバーモニタリングシステムへと適用範囲を拡大し、OEMに対して孤立したシステムではなく多機能テレマティクスプラットフォームの統合を義務付けています。北米における同様の規則がこのトレンドを強化しており、アジア太平洋地域の政策立案者も類似の要件を策定中であり、テレマティクスをオプション機能からコンプライアンス義務へと転換させています。2026年に新たな大型車両向け義務化が展開されるにつれ、技術サプライヤーは組み込み需要を満たすべく生産を拡大し、乗用車テレマティクス市場の長期的な成長を確実なものにしています。自動車メーカーは現在、統一されたテレマティクスアーキテクチャを活用して認証を合理化し、検証サイクルを短縮し、将来のOTAアップグレードをサポートすることで、コンプライアンス投資が収益化の可能性をも提供するようにしています。

コネクテッドインフォテインメント需要の急増

消費者の期待は、新車を評価する際に馬力や燃費と並んでシームレスなデジタル体験を重視するようになっています。常時接続のストリーミング、リアルタイムナビゲーション、音声アシスタントサポートには信頼性の高い車内データリンクが必要であり、自動車メーカーはカバレッジの一貫性においてテザリングされたスマートフォンを上回る組み込み接続性へと舵を切っています。統合されたアプリストアとサブスクリプションバンドルがダッシュボードを収益センターへと変え、販売後の顧客エンゲージメントを延長する継続的なソフトウェア更新を促進しています。5Gの展開が帯域幅を拡大するにつれ、音楽、動画、クラウドゲームサービス向けのOEMホスト型マーケットプレイスが増加し、組み込みモデムの採用をさらに促進しています。プレミアムブランドは、堅牢なインフォテインメントエコシステムを提供するモデルにおいてより高いリセールバリューをすでに実証しており、主流メーカーが追随するインセンティブとなっています。これらのダイナミクスが、乗用車テレマティクス市場のあらゆるセグメントにわたってコネクテッドサービスへの安定した需要を強化しています。

OEMによる組み込み接続性とOTA収益化への推進

ハードウェア中心の生産からソフトウェア定義車両への移行により、自動車メーカーは所有ライフサイクル全体にわたって機能を収益化できるようになります。OTAアップグレードにより、パフォーマンスモード、高度な運転支援機能、パーソナライズされたインターフェーステーマの有料アンロックが可能となり、車両をデジタル継続販売のプラットフォームへと転換します。Continentalの2025年におけるAumovioソフトウェア部門のスピンオフは、Tier-1サプライヤーがクラウド提供サービスからより高いマージンの継続的収益を獲得するために再編成している様子を示しています[2]「ContinentalがAumovioのスピンオフを完了」Continental、continental.com。集中型データアーキテクチャにより、車両テレメトリが予知保全、走行距離連動型保険パートナーシップ、データライセンス契約をサポートすることが保証されます。安全なOTAパイプラインを習得した自動車メーカーは、安全パッチや機能強化の展開において俊敏性を獲得し、ブランドロイヤルティを高め、ショールームを超えた差別化された価格設定を可能にします。この戦略的転換が、乗用車テレマティクス市場の構造的成長経路を強化しています。

フリートコスト最適化ニーズ

燃料費の上昇、ドライバー不足、厳しい配送時間枠が、商業オペレーターをデータ駆動型の効率化ツールに依存させています。現代のテレマティクススイートは、燃費コーチング、予知保全、動的ルーティングを統合されたダッシュボードに統合し、総所有コストを削減します。テレマティクスの採用は文書化された燃料節約を示しており、明確な回収期間により迅速な購買決定につながっています[3]「ICTSサプライチェーン:コネクテッドビークル(提案規則)」米国商務省、regulations.gov。予測分析はエンジンおよびコンポーネントの健全性の問題を早期に検出し、故障リスクと計画外のダウンタイムを最小化します。リアルタイムのドライバースコアカードがより安全な習慣を促進し、事故関連費用と保険料をさらに削減します。これらの具体的なリターンが、乗用車テレマティクス市場においてフリート管理を中核サービスとして確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハードウェアおよび接続コスト | -1.1% | アジア太平洋新興市場、南米、アフリカ | 短期(2年以内) |

| サイバーセキュリティへの懸念 | -0.8% | 欧州・北米でより厳格な施行を伴うグローバル | 中期(2~4年) |

| 断片化したテレマティクスソフトウェアスタック | -0.6% | アフターマーケット統合に特に影響するグローバル | 長期(4年以上) |

| スマートフォンOSライフサイクルの不一致 | -0.4% | 消費者セグメントの採用に影響するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格感応度の高い地域における高いハードウェアおよび接続コスト

新興市場の低い平均取引価格は、自動車メーカーに部品表コストのいかなる上昇も注意深く監視させています。消費者はしばしば車両の表示価格に注目するため、車両に組み込みテレマティクスモジュールを追加するプレミアムを正当化することが困難です。キャリア競争が少ない地域ではネットワーク料金も上昇傾向にあり、購入者の総所有コストを押し上げています。その結果、OEMはエントリーレベルのトリムでは接続性を基本的なSOS機能に限定するか、完全に省略しており、これらの地域における乗用車テレマティクス市場の普及を遅らせています。アフターマーケットのリトロフィットユニットが部分的な救済をもたらしますが、車両との深い統合が欠如しており、二層構造のグローバル採用パターンを強化しています。

サイバーセキュリティとデータプライバシーへの懸念

注目度の高い車両ハッキングのデモンストレーションと厳格なプライバシー法が、安全なデータ管理の重要性を高めています。2024年7月、欧州連合は規則第155号を発効させ、OEMにサイバーセキュリティ管理システムの認証とライフタイムモニタリングの維持を義務付けました。大西洋の反対側では、提案された米国の規則が信頼されていないサプライヤーをコネクテッドビークルのサプライチェーンから排除し、コストのかかるサプライベースの監査を強制するものとなっています。これらの要件は開発予算を膨らませ、特に中小規模のベンダーにとって製品投入までの時間を延長させます。消費者も同様に、透明なガバナンスなしに運転データを共有することをためらっており、堅牢な暗号化とオプトイン制御が不可欠な機能となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:商業効率がフリート管理の優位性を促進

フリート管理サービスは2024年の乗用車テレマティクス市場シェアの37.87%を占め、燃料、保全、安全ベンチマークにおける測定可能なリターンを求める物流・企業フリートによる成熟した採用を反映しています。このサブセクターのリーダーシップは、ルート最適化、ドライバーコーチング、予知保全を単一のインターフェースに統合し、迅速な回収期間をもたらす包括的なダッシュボードによって支えられています。診断・予知保全パッケージはフリートサブスクリプションにますます組み込まれており、追加ハードウェアなしに価値提案を拡大しています。保険テレマティクスは規模は小さいものの、走行方法連動型の引受が規制上および消費者の支持を得るにつれ、予測期間(2025年~2030年)中に11.39%のCAGRで成長すると予測されています。安全・セキュリティサービスは、主要地域における強制的なeCallコンプライアンスに支えられ、安定した地位を維持しています。

フリートオペレーターはまた、基幹業務システムや倉庫管理システムとの統合を求めており、テレマティクスベンダーに新たなミドルウェアの機会を創出しています。インフォテインメントおよびナビゲーションソリューションはスマートフォンアプリとの同等性による圧力に直面していますが、OEMは将来の収益源としてプレミアムコンテンツサービスの組み込みを継続しています。新興のスマートシティおよびV2Xサービスは「その他のサービス」カテゴリーを形成し、インフラのデジタル化が拡大するにつれてサプライヤーに長期的な上昇余地をもたらしています。総じて、この多様化したサービスミックスが乗用車テレマティクス市場の堅調な拡大を持続させています。

販売チャネル別:工場装着がリード、アフターマーケットが手頃な価格を補完

OEM装着プラットフォームは2024年の乗用車テレマティクス市場規模の75.73%を提供し、より緊密な統合、保証の整合性、合理化されたコンプライアンス認証を活かしています。工場装着ユニットはOEMにエンドツーエンドのデータ所有権を提供し、車両納車後もサブスクリプションの展開とOTA収益を可能にします。開発タイムラインは長くなりますが、規模の経済とモデルラインをまたいだプラットフォームの再利用が、連続する製品サイクルにわたってコストを軽減します。並行して、アフターマーケットチャネルは予測期間(2025年~2030年)中に10.29%のCAGRで前進すると見込まれており、新車購入を正当化できない旧来のフリートやコスト感応度の高い消費者の需要を満たしています。

アフターマーケットサプライヤーは、モジュール式のプラグアンドプレイフォームファクターと迅速な設置サービスによって差別化を図り、稼働時間を優先する商業オペレーターにとって魅力的な存在となっています。重要な買収が、より大きな規模と拡張された機能範囲を求める業界の推進力を浮き彫りにしています。地域のコンプライアンス制度が特定のリトロフィットデバイスを認証するようになり、OEMの普及が遅れている地域のギャップを埋めています。この二重チャネルのダイナミクスにより、乗用車テレマティクス市場が生産ラインから廃車まで、車両ライフサイクル全体に対応することが保証されています。

接続ソリューション別:組み込みの強みとスマートフォンの俊敏性の融合

組み込みモデムは2024年の乗用車テレマティクス市場の71.64%を占め、安全義務化、OTA機能、OEM管理のユーザーエクスペリエンスにおける中心的役割を示しています。安全で常時接続のリンクにより、高精度測位、5Gエッジコンピューティング、高度な運転支援システムとのシームレスな統合が可能となり、組み込みの優位性を強化しています。それにもかかわらず、統合スマートフォンソリューションは予測期間(2025年~2030年)中に12.68%のCAGRを記録すると予測されており、消費者が使い慣れたインターフェースと定期的な端末更新サイクルを重視しているためです。エントリーモデルで低コストの接続性を求める自動車メーカーは、スマートフォン統合を完全なテレマティクス採用への中間ステップとして捉えています。

プレミアムブランドはデータ収益化の手段を保護するためにサードパーティのミラーリングを段階的に廃止し始めており、開放性とエコシステム制御の間の戦略的緊張を浮き彫りにしています。テザリング型またはポータブルドングルは、一時的なレンタルフリートや新興市場の購入者にとって引き続き関連性を持ちますが、急速に進化するモバイルオペレーティングシステムとのライフサイクルの不一致という課題に直面しています。組み込み安全ドメインとスマートフォンインフォテインメントオーバーレイを組み合わせたハイブリッドアーキテクチャは、乗用車テレマティクス市場における将来の競争を定義する可能性が高い収束経路を示しています。

エンドユーザー別:フリートが数量を牽引、モビリティサービスが成長を促進

フリートオペレーターは2024年の乗用車テレマティクス市場規模の41.96%を占め、統合テレマティクスを活用して燃料支出を抑制し、ドライバー安全プログラムを実施し、規制上の報告要件を満たしています。ラストマイル配送などの高い資産稼働率フリートは特に強い投資対効果を示しており、持続的なハードウェア更新サイクルと段階的なソフトウェア販売を確保しています。個人消費者は主にOEMの工場装着を通じてテレマティクスにアクセスしており、バンドルされたエンターテインメントおよび安全パッケージが車両の知覚価値を高めています。保険・リース会社はテレマティクスを組み込んで残存価値リスクを管理し、走行距離を監視し、保険数理モデルを精緻化しており、データ分析サービスへの二次的な需要を創出しています。

カーシェアリングおよびより広範なサービスとしてのモビリティプロバイダーは、予測期間(2025年~2030年)中に12.49%のCAGRで際立っており、このセクターの急速なデジタル化を示しています。リアルタイムの位置追跡、使用量ベースの課金、リモート診断が、効率的なフリート回転と顧客満足のための重要なインフラを形成しています。テレマティクスサプライヤーとモビリティプラットフォームのパートナーシップが、キーレスアクセスや自動化された顧客オンボーディングなどの機能展開を加速しています。ユーザータイプにわたる多様なニーズが総じて、乗用車テレマティクス市場に幅広いサービスキャンバスを確保しています。

地域分析

北米は2024年の乗用車テレマティクス市場において35.82%の市場シェアでリードを維持しており、早期の規制整合、普及した4Gおよび拡大する5Gネットワーク、広範な企業フリートのデジタル化を反映しています。保険会社が走行距離連動型の割引を積極的に推進し、消費者の設置率を高める一方、連邦インフラプログラムが匿名化されたテレメトリフィードを参照するV2Xコリドーパイロットを支援しています。商業フリートにおける高い更新サイクルが継続的なハードウェア更新を促進し、地域規模を強化しています。しかし、信頼されていない外国サプライヤーに対する提案された規制が調達戦略を再形成し、展開コストをわずかに上昇させる可能性があり、近期の投資決定に軽度の不確実性をもたらしています。それにもかかわらず、堅調な資本市場と洗練されたスタートアップエコシステムが次世代機能の迅速な商業化を確保しています。

アジア太平洋地域は予測期間(2025年~2030年)中に8.44%のCAGRで前進すると予測されており、大規模な乗用車販売台数、政府主導のスマートシティプログラム、中産階級のデジタル期待の高まりに支えられています。中国は電気自動車の義務化とすべての新エネルギーモデルにテレマティクスを組み込む包括的な接続要件を通じて地域の勢いを牽引しています。インドの生産連動型インセンティブ制度と拡大する携帯電話カバレッジが組み込みモジュールの障壁を低下させる一方、東南アジアのメガシティが車両テレメトリに依存する渋滞課金システムをパイロット展開しています。コスト感応度は依然として逆風となっていますが、現地製造とコンポーネント価格の低下が手頃な価格のギャップを縮小しています。これらの要因が総じて、アジア太平洋地域を乗用車テレマティクス市場の主要な成長エンジンとして位置付けています。

欧州は、強制的なeCallと接続要件を乗用車を超えて拡大する今後の一般安全規則のマイルストーンに牽引され、着実な普及を記録し続けています。高度なドライバーモニタリング、速度支援、イベントデータレコーダーの義務化が組み込みハードウェアの採用を強化し、統合されたサイバーセキュアなスタックを提供できるサプライヤーに恩恵をもたらしています。厳格なデータ保護規則がコンプライアンスの複雑さを高めていますが、同時に消費者の信頼を高め、プライバシーの保証が満たされた後のサブスクリプション採用を支援しています。OEMと通信事業者のコラボレーションが、低遅延の安全アプリケーションと超高精度測位を可能にする5Gスタンドアロンネットワークの試験を行っています。その結果、欧州は乗用車テレマティクス市場において技術的に先進的でありながら規制主導の柱であり続けています。

競合環境

乗用車テレマティクス市場は中程度に断片化しています。Tier-1サプライヤーは長年のOEM関係と垂直統合を活用して長期的なプラットフォーム受注を獲得する一方、クラウドネイティブの新規参入者はスケーラブルなソフトウェアとデータ分析に注力しています。業界横断的なアライアンスが増殖しており、半導体企業がテレマティクスベンダーと提携して高精度測位チップセットを提供し、通信事業者がエッジコンピューティングサービスと接続性をバンドルしています。買収は多様な顧客要件に対応するためのソリューションポートフォリオ拡大へのトレンドを浮き彫りにしています。

戦略的差別化は、安全なOTAインフラ、AI駆動の予測分析、複数の法域にわたる型式認証を簡素化するコンプライアンス管理ツールキットを中心に展開されています。OEMはますます、ハードウェア、ミドルウェア、クラウドダッシュボードを統合して市場投入時間を短縮できるターンキーパートナーを好む傾向にあります。サイバーセキュリティに強みを持つベンダーは、特に欧州と北米で規制が厳格化するにつれてプレミアムシェアを獲得できます。逆に、透明なデータガバナンスフレームワークを実証できない企業は、今後の調達サイクルから排除されるリスクがあります。

地域特化も競争ダイナミクスを形成しています。アジア太平洋地域のプレイヤーは新興市場向けのコスト最適化ハードウェアに優れており、欧州企業は標準準拠の安全モジュールで優位に立っています。北米のスタートアップはSaaS中心のフリート管理ポータルを先駆けることが多く、API駆動のパートナーシップを通じて国際的に規模を拡大しています。予測期間にわたって、パートナーシップの俊敏性と規制の専門知識が乗用車テレマティクス市場における勝者を定義するでしょう。

乗用車テレマティクス産業のリーダー企業

Continental AG

LG Electronics

Robert Bosch GmbH

Harman International

Denso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TrimbleとKT Corporationが韓国において、乗用車のテレマティクス精度を向上させるための測位・接続バンドルサービスを発表しました。

- 2025年5月:現代自動車インドが、Bluelink搭載車両ごとに安全なデジタルIDを作成するためにテレマティクスとサービス記録データを活用したHyundai Vehicle Digital Passportを導入しました。

- 2025年1月:QualcommとTrimbleが協力関係を深め、Level 2+自動運転アプリケーションを対象としたSnapdragon Auto 5GチップセットにセンチメートルレベルのポジショニングをQualcommとTrimbleが統合しました。

- 2025年1月:SamsaraがStellantisとのパートナーシップを拡大し、OEMネイティブの接続性を強化するためにテレマティクスAPIを追加の車両プラットフォームに組み込みました。

世界の乗用車テレマティクス市場レポートの範囲

| インフォテインメントおよびナビゲーション |

| フリート管理 |

| 安全・セキュリティ |

| 診断・予知保全 |

| 保険テレマティクス |

| その他のサービス |

| OEM装着 |

| アフターマーケット |

| 組み込み型 |

| 統合型 |

| テザリング型・ポータブル型 |

| 個人消費者 |

| フリートオペレーター |

| 保険・リース会社 |

| カーシェアリングおよびモビリティプロバイダー |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| サービス別 | インフォテインメントおよびナビゲーション | |

| フリート管理 | ||

| 安全・セキュリティ | ||

| 診断・予知保全 | ||

| 保険テレマティクス | ||

| その他のサービス | ||

| 販売チャネル別 | OEM装着 | |

| アフターマーケット | ||

| 接続ソリューション別 | 組み込み型 | |

| 統合型 | ||

| テザリング型・ポータブル型 | ||

| エンドユーザー別 | 個人消費者 | |

| フリートオペレーター | ||

| 保険・リース会社 | ||

| カーシェアリングおよびモビリティプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年から2030年にかけての乗用車テレマティクス市場のCAGR予測はどのくらいですか?

市場は8.29%のCAGRで成長し、2025年の120億1,900万米ドルから2030年には181億5,000万米ドルに増加すると予測されています。

現在、収益貢献においてリードしているサービスセグメントはどれですか?

フリート管理サービスが2024年の乗用車テレマティクス市場シェアの37.87%でリードしており、強力なコスト最適化効果を反映しています。

組み込み接続ソリューションが優位を維持すると予測される理由は何ですか?

組み込みシステムは安全義務化とシームレスに統合し、安全なOTA機能をサポートし、OEMが車両ライフサイクル全体にわたってデータを収益化することを可能にします。

2030年までに最も速い成長を記録すると予測されている地域はどこですか?

アジア太平洋地域は8.44%のCAGRで拡大すると予測されており、大規模な車両販売台数、政府のスマートシティ施策、ネットワークインフラの改善に牽引されています。

規制上の義務化は欧州におけるテレマティクスの採用をどのように形成しますか?

強制的なeCallや一般安全規則の要件などのEU規制が、すべての新車に組み込みテレマティクスを義務付け、安定した需要を確保しています。

新興市場に影響を与える最大の抑制要因は何ですか?

高いハードウェアおよび携帯データコストが価格感応度の高い地域での採用障壁を生み出し、高度なテレマティクス機能の普及を遅らせています。

最終更新日: