貿易信用保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.87 十億米ドル |

| 市場規模 (2031) | 30.94 十億米ドル |

| 成長率 (2026 - 2031) | 9.26% CAGR |

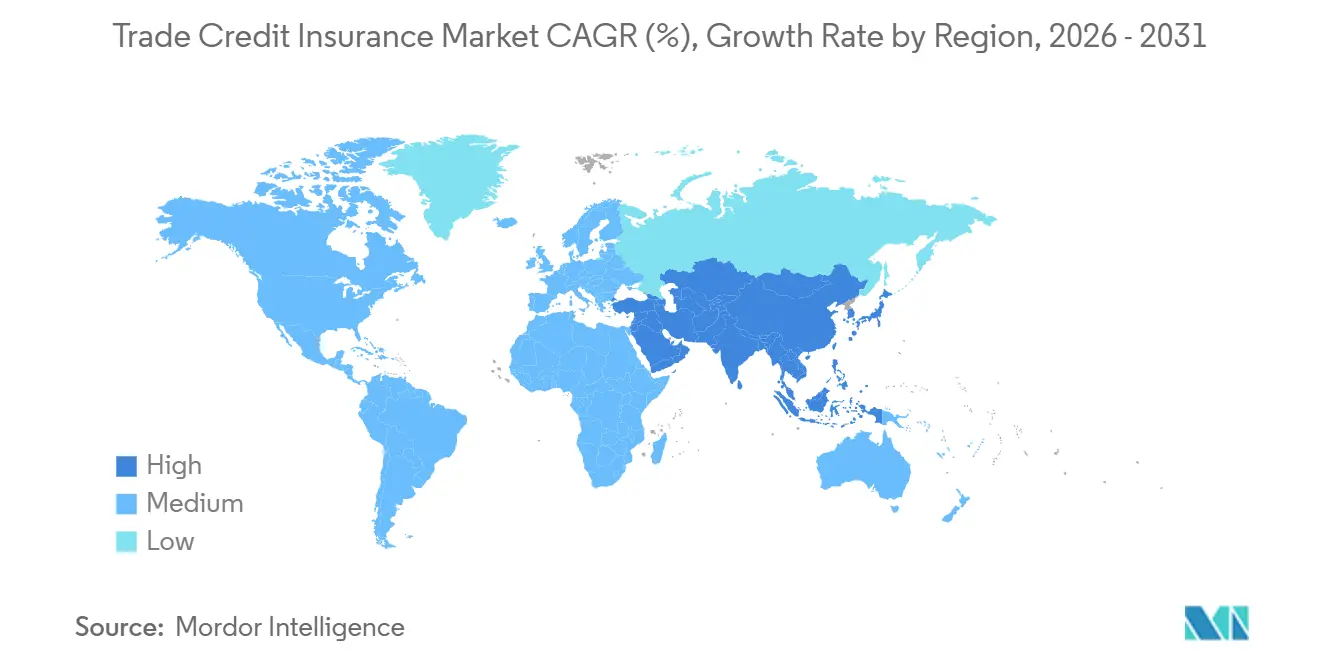

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

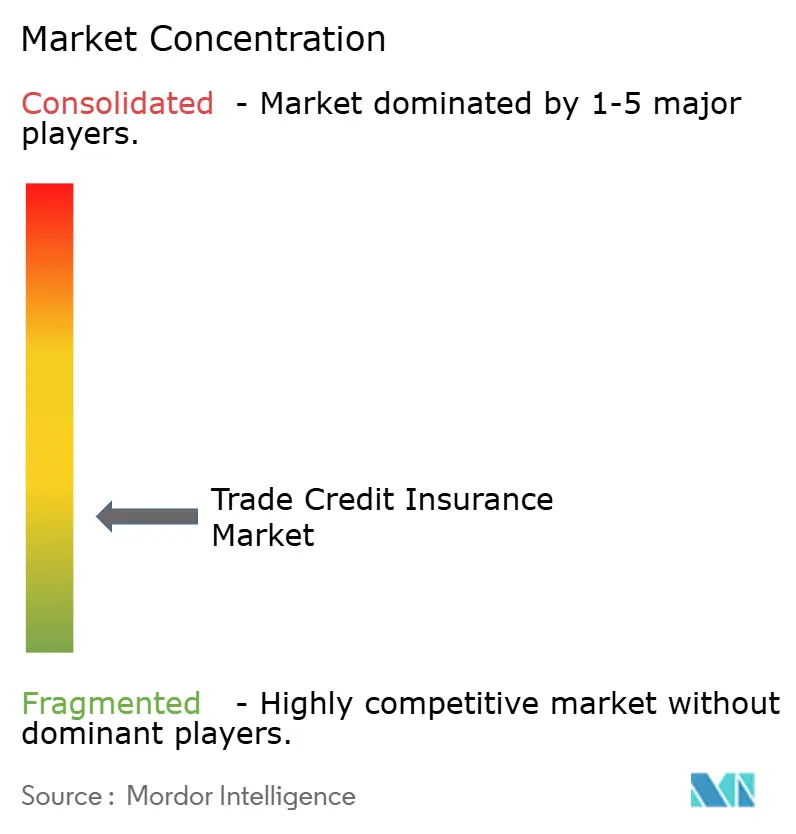

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貿易信用保険市場分析

貿易信用保険市場規模は、2025年の185億2,000万米ドルおよび2026年の198億7,000万米ドルから2031年までに309億4,000万米ドルに拡大し、2026年から2031年にかけてCAGR 9.26%を記録する見込みです。

貿易信用保険市場の成長は長期的な倒産サイクルと密接に関連しており、世界の企業倒産件数は2026年に3%から6%増加すると予測され、破産件数はすでにパンデミック前の水準を24%上回っています。この状況は保険契約者の補償利用方法を変化させており、売掛金保護は貸借対照表の保護だけでなく、売掛金ベースのファイナンスや運転資本へのアクセス支援にも活用されるようになっています。2025年末にかけてクレーム活動が急増した一方、新規参入者向けの価格設定は競争力を維持しており、これは引圧力と価格対応が貿易信用保険市場全体で同じ方向に動いていないことを示しています。欧州は2025年においても最大の地域基盤であり続けた一方、アジア太平洋地域は輸出の多様化、中小企業の正式化、輸出信用機関からの強力な支援が貿易信用保険市場のアドレス可能な基盤を拡大し続けることで、2031年にかけて最も速い成長が見込まれています。主要なグローバルキャリアは依然として保険料収入の中核を支配していますが、北米における低い普及率と中小企業向けの製品アクセス障壁は、より広範なチャネルイノベーションとシンプルな保険設計の余地を明確に残しています。

主要レポートのポイント

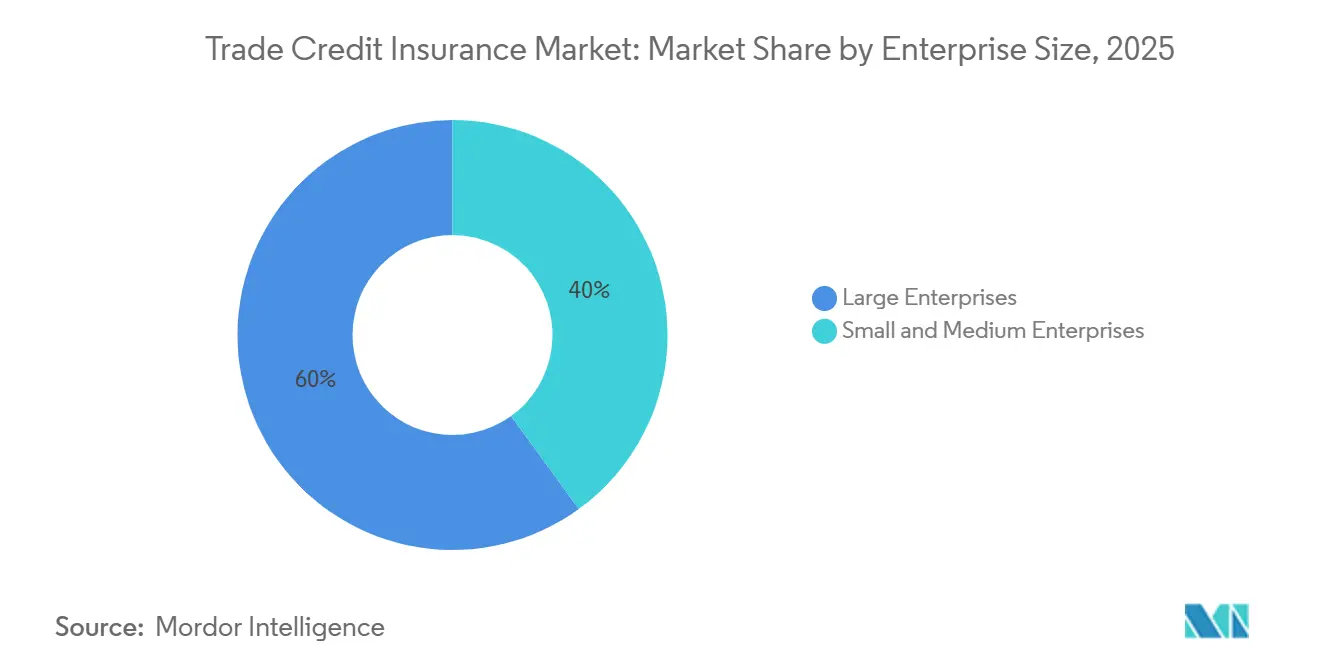

- 企業規模別では、大企業が2025年の貿易信用保険市場シェアの60.00%を占め、中小企業は2031年にかけてCAGR 10.90%で成長すると予測されています。

- 補償範囲別では、全売上高補償が2025年の貿易信用保険市場シェアの56.40%を占め、単一バイヤー補償は2031年にかけてCAGR 12.00%で成長すると予測されています。

- 用途別では、クロスボーダービジネスが2025年の貿易信用保険市場シェアの58.70%を占め、国内補償は2031年にかけてCAGR 11.80%で成長すると予測されています。

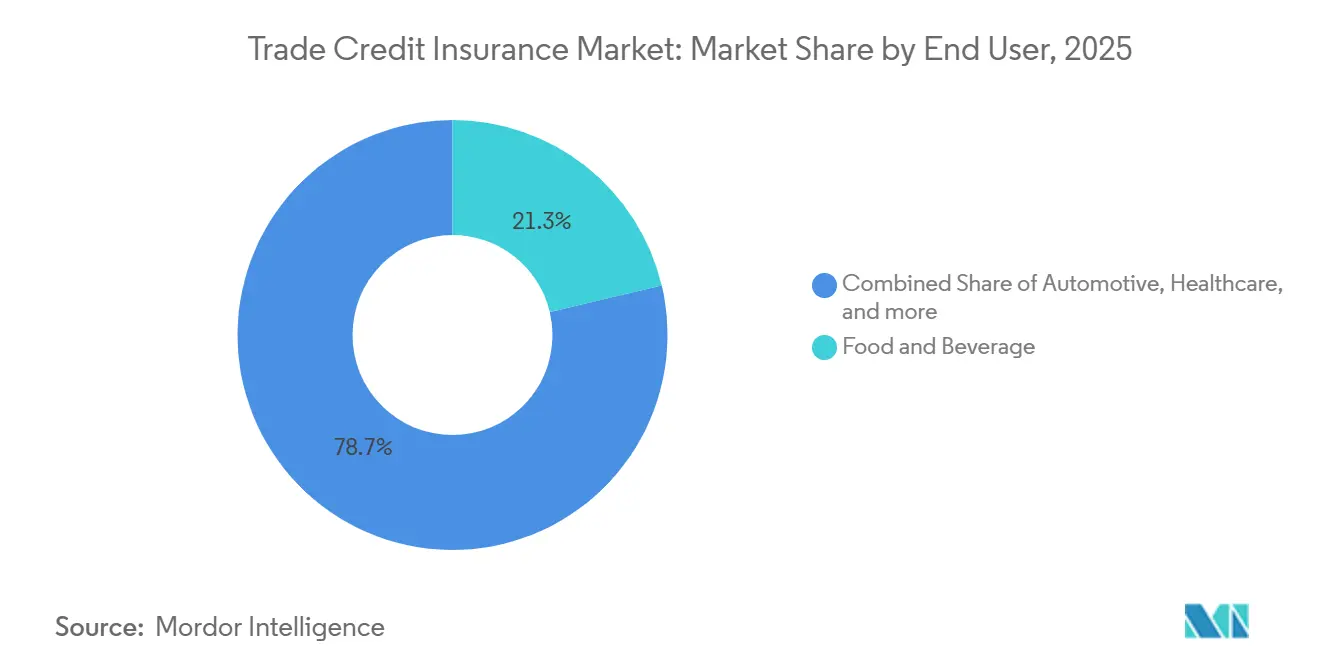

- 最終用途別では、食品・飲料が2025年の貿易信用保険市場シェアの21.30%を占め、自動車は2031年にかけてCAGR 12.80%で成長すると予測されています。

- 地域別では、欧州が2025年の貿易信用保険市場シェアにおいてグローバル保険料の31.70%を占め、アジア太平洋地域は2031年にかけてCAGR 11.50%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル貿易信用保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイヤー倒産リスクの上昇 | +2.0% | グローバル | 短期(2年以内) |

| 組み込み型ファイナンスの普及 | +1.6% | グローバル、アジア太平洋地域および北米での早期集中 | 中期(2~4年) |

| クロスボーダー決済リスク | +1.3% | グローバル、欧州・アジア太平洋地域・中東・アフリカで最も高い強度 | 中期(2~4年) |

| 制裁措置と取引相手先スクリーニング | +1.0% | 北米およびEU、アジア太平洋地域への波及 | 中期(2~4年) |

| ブローカーと銀行の流通統合 | +0.8% | グローバル、欧州および北米でのリード普及 | 中期(2~4年) |

| 中小企業の信用限度額へのアクセス | +0.7% | アジア太平洋地域が中核、南米・中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイヤー倒産リスクの上昇が保険加入の促進を加速

貿易信用保険市場は、倒産リスクが5年連続で高止まりしているため、保険需要が強まっています。Allianz Tradeは、世界の企業倒産件数が2025年に6%、2026年にさらに3%から6%増加し、累積破産件数がパンデミック前の水準を24%上回ると予測しました[1][1] ALLIANZ-TRADE.COM Allianz Trade 倒産レポート 2025。ドイツでは2025年に24,064件の企業倒産が記録され、前年比10.3%増となり、2014年以来最高水準となりました。売り手は損失がキャッシュフロー圧迫、資金調達ストレス、財務制限条項の抵触に波及する前に売掛金を保護する必要性をより明確に認識するようになっています。貿易信用保険市場では、これにより補償が選択的な財務ツールから、特にバイヤーが集中した取引先構成と関税リスクにさらされているセクターにおける顧客リスク管理のより日常的な一部へと移行しています。その結果、低リスクの新規バイヤーに対して見出し保険料競争が依然として維持されているように見える場合でも、保険需要は堅調に推移しています。

組み込み型ファイナンスの普及が流通フロンティアを拡大

貿易信用保険市場は、請求書発行、ファイナンス、決済ワークフローがすでに単一のデジタルパス上に存在するプラットフォームへと拡大しています。Munich ReのTalariaモデルは、信用保険と売掛金ファイナンスをAPIベースの流通を通じて組み込み、支払い行動と機械学習を活用して請求書レベルの意思決定を支援する方法を示しています[2][2] MUNICHRE.COM Talaria ソリューション | Munich Re。この運営モデルが重要なのは、多くの中小企業が従来のチャネルを通じて年間ポートフォリオ保険を購入しないものの、ファイナンスや売掛金管理ワークフローの中に組み込まれていれば保護を利用するからです。Allianz Tradeはデジタルな企業間決済ソリューションで対応し、信用保険、バイヤー審査、不正防止機能を単一プロセスに統合しました。2026年4月の北米におけるKlearとのパートナーシップは、成長段階のサプライヤー向けに保険に裏付けられた売掛金ファイナンスという同じコンセプトを取り入れており、既存のキャリアが貿易信用保険市場の次の流通レイヤーにおける自社の存在感を守るために迅速に動いていることを示しています。より多くのトランザクションデータがブローカーではなくプラットフォームに蓄積されるにつれ、クライアントインターフェースの支配力は価格競争力とほぼ同等の重要性を持つようになっています。

クロスボーダー決済リスクが輸出補償への需要を強化

貿易信用保険市場は、複数の貿易回廊においてクロスボーダー決済リスクが依然として高いため、輸出業者からの需要を引き続き取り込んでいます。Atradiusは、地政学的リスク、資金調達圧力、再編されたサプライチェーンが2026年の信用限度額活動を再形成しており、オマーンなどの地域での経路代替による新たなバイヤー関係の構築も含まれると指摘しました[3][3] ATRADIUS.CH 地政学、ファイナンス、AIが2026年の信用保険を再定義する方法。これが重要なのは、新規に取引を開始したバイヤーとの長い支払い履歴がない場合、初回バイヤーリスクの評価が困難になるからです。ブラジルでは、貿易信用保険料が2025年に6.2%増加して23億レアルとなり、輸出重視の保険料は45%増加して1億6,160万レアルとなり、輸出業者がより不安定な貿易ルートのリスクを保護するために動いたことを示しています。貿易信用保険市場は、したがって貿易リスクの上昇だけでなく、企業が不慣れな取引相手先や輸送経路を迅速に承認しなければならないスピードからも恩恵を受けています。これにより、全売上高プログラムが基本製品として残る場合でも、単一バイヤー補償と輸出重視の仕組みが引き続き重要性を持ちます。

制裁措置と取引相手先スクリーニングが統合需要を促進

貿易信用保険市場は、クロスボーダー引受における厳格な取引相手先審査要件によっても形成されています。保険会社が国際的なバイヤーを承認する前に所有構造、実質的な支配シグナル、取引パターンを評価しなければならないため、制裁スクリーニングは信用限度額ワークフローにおいて日常的なものになりつつあります。英国金融行動監視機構は、強固な企業が制裁管理において船舶追跡、企業構造分析、複数ソースデータの相互照合に依存していることを明らかにしました。これらの慣行は、特に大規模な社内スクリーニングチームを持たない輸出業者向けに、内部コンプライアンス機能から商業保険の提案へと移行しつつあります。その結果、貿易信用保険市場は貸借対照表保護だけでなく、引受インテリジェンスにおいてより大きなサービス価値を付加しています。これは、事前審査済みのバイヤープールへの迅速なアクセスとよりスムーズなオンボーディングのために追加費用を支払う意欲のある中小規模の輸出業者にとって特に重要です。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い保険料負担 | -1.4% | グローバル、全地域の中小企業セグメントで最も深刻 | 短期(2年以内) |

| 保険約款の除外条項の複雑さ | -1.1% | グローバル、新興市場のバイヤーで最も高い摩擦 | 中期(2~4年) |

| 引受データの断片化 | -0.9% | アジア太平洋地域が中核、南米・中東・アフリカへの波及 | 長期(4年以上) |

| 再保険キャパシティの感応度 | -0.8% | グローバル、ロイズ特約市場における集中リスク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い保険料負担が中小企業の加入を制限

貿易信用保険市場は依然として基本的なアクセス問題に直面しており、中小企業は保護をマージン基盤に対して割高と見なすことが多いです。Atradiusは、フランス、ドイツ、オランダの中小企業の30%が保険を購入しない主な理由として高い保険料を挙げ、45%が製品の複雑さを別の主要な障壁として挙げたと報告しました。この圧力は、自動車や鉄鋼などの関税影響を受けるセクターでクレームトレンドが悪化すると増幅されます。なぜなら、交渉力がはるかに低いバイヤーに対してブレンド価格が上昇するからです。付保売上高の0.25%から1%という標準的な保険料範囲に、最低保険料の閾値とブローカーコストが加わると、最低収益層を下回る企業にとって補償を正当化することが困難になる場合があります。したがって、貿易信用保険市場は、運転資本の観点から支払いリスクが最も深刻な顧客基盤の部分で成長が遅くなります。より柔軟な請求書レベルの価格設定がこの制約に対する最も明確な解策ですが、普及は地域やチャネルによって依然として不均一です。

保険約款の除外条項の複雑さが補償ギャップを生む

貿易信用保険市場はまた、保険約款の文言が企業の信用チームが補償に期待する内容と一致しない場合に需要を失います。既存債務、紛争中の商品またはサービス、関連当事者間取引、未解決の契約上の義務に関連する除外条項は、実際の支払い不履行の相当な割合に影響します。制裁関連の適用除外と二重用途品または制限セクターに関連する除外条項は、クロスボーダー取引帳簿においてさらなる不確実性の層を加えます。これは、最も懸念されるバイヤーが、特にストレスを受けたセクターや困難な管轄区域において、実際には最も保険に入りにくいことを意味します。文書化基準、デジタル請求書発行慣行、クレーム解釈が市場全体でより一貫したものになるまで、貿易信用保険市場はこの信頼性ギャップにさらされ続けます。この問題は、回収、文書化規則、バイヤー紛争が同じスケジュールで進まない複数の法制度にまたがって事業を展開する輸出業者にとって特に重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:大企業が保険料を支え、中小企業が取引量の成長を牽引

大企業は2025年にグローバル保険料の60.00%を占め、貿易信用保険市場における主要な購入者グループおよび最大の継続的保険料収入基盤としての地位を維持しました。その地位は規模から生まれており、大企業のアカウントは複数の地域とバイヤーグループにわたって全売上高プログラム、構造化信用ソリューション、貸し手連動型ファシリティを配置することが多いです。同じ規模は交渉力も向上させ、多国籍被保険者が複数のキャリアにわたって協調信用限度額を設定し、中小企業が通常アクセスできるよりも広範な補償アーキテクチャを確保することを可能にします。貿易信用保険産業において、このセグメントは銀行の引受要件と財務計画とのより緊密な連携からも恩恵を受けています。この大口アカウントの強みは圧力を取り除くものではなく、クレームの深刻度、関税の混乱、セクター集中は依然としてポートフォリオ設計と価格規律に影響します。大口被保険者はますます、静的な条件を持つ単一の年間保険ではなく、プライマリーキャパシティ、トップアップサポート、ファイナンス互換性を組み合わせた階層型ソリューションを求めています。また、バイヤーの入れ替わり、サプライヤーの移転、市場参入計画がレガシーな引受サイクルが対応できるよりも速く変化するため、迅速な限度額対応も期待しています。したがって、貿易信用保険市場はこのグループに保険料規模だけでなく、後に中堅市場へと波及する製品開発においても依存しています。これにより、次の保険件数成長の波が中小企業から来る一方で、大企業は製品設計の中心に留まり続けます。

中小企業は最も成長の速い企業コホートであり、2031年にかけてCAGR 10.90%を記録し、貿易信用保険市場において最も明確な拡大役割を担っています。支払い遅延はその顧客層にとって深刻な運営上の問題であり続けており、銀行融資の引き締まりがより多くの資金調達圧力をサプライヤー関係に押し込む中、2026年には西欧における企業間取引の52%を貿易信用が占めました。このトレンドは、運転資本バッファーが薄く、代替資金調達ラインが通常より狭いため、単一バイヤーのデフォルトコストを中小企業にとってより深刻なものにしています。Munich ReのTalariaのようなAPIベースのモデルは、補償が利用可能になる前に長いポートフォリオ履歴を必要とせず、請求書ごとに価格設定することで参入障壁を下げ始めています。中小企業セグメントは依然として価格だけにとどまらない構造的な摩擦を抱えています。多くの中小企業には社内保険専門家や専任の信用チームがいないため、よりシンプルな文言、迅速なオンボーディング、組み込み型ファイナンスリンクが重要です。ソルベンシーIIなどの資本フレームワークと保険資本基準強化に向けた広範な動きも、中小企業向けポートフォリオに対する保険会社の意欲を形成しています。なぜなら、一つのセクターにおける相関デフォルトが資本を急速に消費する可能性があるからです。これにより、ポートフォリオ品質、トランザクションデータ、流通効率が中小企業の成長を収益性のあるものに維持できるかどうかの中心となります。貿易信用保険市場はこのセグメントに明確な需要がありますが、転換は製品をより軽量なフォーマットで販売・サービス提供できるかどうかにかかっています。

用途別:国際ビジネスが中核を維持、国内セグメントが勢いを増す

クロスボーダービジネスは2025年にグローバル保険料の58.70%を占め、同年の貿易信用保険市場規模において最大の用途基盤となりました。バイヤーが別の管轄区域に所在する場合、輸出業者はより遅い法的救済、より多くの文書化の摩擦、より大きな回収の不確実性に直面するため、これは引き続き中核的なユースケースでした。関税の混乱と貿易ルートの変化は、特にサプライヤーが支払い履歴をほとんど持たない状態で新しい回廊に迅速に参入したり、顧客構成を変更しなければならなかった2025年と2026年においてその需要を強化しました。ブラジルでは、輸出重視の保険料が2025年に45%増加して1億6,160万レアルとなり、通常の商業チャネルを通じてバイヤーリスクを評価することが困難になった際に企業がどのように対応したかを示しました。国際セグメントはまた、輸出業者の保険普及率が欧州水準をはるかに下回る米国において大きなギャップを維持しています。米国における低い普及率は、弱い需要ではなく流通機会を示しているため重要です。多くの輸出業者は、正式な保険に裏付けられた売掛金保護ではなく、社内の信用管理や選択的な顧客審査に依存しています。関税の変化、制裁審査、回廊の不安定性が続く中、このアプローチは強力な外部サポートなしにスケールすることが困難になっています。したがって、貿易信用保険市場は成熟した輸出業者と初めて保険を購入するバイヤーの両方からクロスボーダー需要を引き続き取り込むはずです。基本的なユースケースは輸出保護のままですが、運営上の必要性はファイナンスサポート、コンプライアンススクリーニング、不慣れな取引相手先の迅速なオンボーディングへと広がっています。これにより、国内利用が速く成長する中でも、国際用途セグメントは中心的な位置を維持します。

国内補償は最も成長の速い用途セグメントであり、2031年にかけてCAGR 11.80%を記録します。貿易信用保険市場が国内サプライチェーンファイナンスとファクタリング構造により深く浸透するにつれてです。この成長は、国内売掛金がよりデジタル化された売掛金管理システムを通じてファイナンスおよびモニタリングされるようになった方法と結びついています。ベネルクスと北欧諸国は、保険会社が企業の信用機能に直接販売される売掛金管理ワークフローに統合されているため、特に強い国内普及を示しています。ブラジルでは、輸出信用保険と保険会社の適格性に関する2026年の改革の方向性も、隣接する売掛金保護チャネルにおける民間キャパシティのより広い役割を示しています。この国内のより速い成長はまた、貸し手と企業が地域のバイヤーリスクをどのように考えるかの変化を反映しています。国内売掛金は輸出クレームよりも文書化が容易ですが、セクターがマージン圧力を受けているときや支払いサイクルが長くなるときに安全であるとは限りません。中堅クライアントにサービスを提供する銀行は、特に顧客集中が高い場合に、国内売掛金担保融資の中に組み込める補償をますます求めています。このチャネルは国内ビジネスを二次的なユースケースからより意味のある保険料収入へと成長させるのに役立っています。したがって、貿易信用保険市場は、依然として最大の用途シェアを定義する輸出主導の基盤を失うことなく、その元来の輸出アイデンティティを超えて拡大しています。

最終用途別:食品・飲料が最大シェアを維持、自動車は再価格設定サイクルに直面

食品・飲料は2025年にグローバル保険料の21.30%を占め、貿易信用保険市場において最大の最終用途基盤となりました。このセグメントの規模は、高い取引量、薄い営業マージン、大型小売業者、卸売業者、フードサービスグループへの販売が集中することが多いバイヤー構造から生まれています。商品価格の変動、気候に関連したサプライ混乱、エネルギーコストの転嫁は、特に年次信用審査がバイヤーのストレスに追いつけない場合に、流通チェーン全体の支払いリスクを高めています。WTWは、2022年以降に卸売業者と食料品店に対する保険会社の意欲が改善し、食品インフレが売上高を古い保険上限を超えて押し上げるにつれて複数のキャリアがトップアップサポートを提供していたと指摘しました。高頻度の販売と薄いマージンのこの組み合わせが、食品・飲料が貿易信用保険市場において耐久性のある基盤セグメントであり続ける理由を説明しています。このセクターはまた、補償が倒産から保護するだけでなく、ファイナンス規律を支援できるという事実からも恩恵を受けています。食品流通における支払い遅延は、在庫回転、サプライヤーへのコミットメント、季節的な購買決定に迅速に影響を与える可能性があります。したがって、保険会社はセクターがリスクを抱えているからだけでなく、バイヤーの質が不均一になったときに補償が売掛金ファイナンスを使用可能な状態に保つのに役立つため、引き続き重要性を持ちます。ヘルスケア、IT、通信もポートフォリオミックスにおいて意味のある地位を占めており、ITと通信はプラットフォーム主導の企業間取引におけるリアルタイム支払い行動データの利用増加によって支えられています。この広範な最終用途ミックスは、一つのセクターが急激な価格圧力を経験する場合でも、貿易信用保険市場に安定した保険料基盤を提供します。また、キャリアが高量の成熟したラインとより選択的な専門的エクスポージャーの間でポートフォリオのバランスを取るのにも役立ちます。

自動車は2031年にかけてCAGR 12.80%で成長すると予測されており、貿易信用保険市場において最も成長の速い最終用途セグメントとなっています。このペースは、関税措置とサプライチェーンの再編がティア1およびティア2サプライヤーのバイヤーストレスを高めたことによる真の需要成長と再価格設定サイクルの両方を反映しています。WTWは、特に保険契約者がグローバルサプライチェーンにおける変化したリスク状況に対する保護を必要とした場合に、関税に関連した貿易混乱にさらされた企業にとっての信用保険の重要性を強調しました。Atradiusも2026年に自動車と輸送を積極的な信用リスク審査下に置き、セグメント全体で引受への注目が高まっているという見方を支持しました。これは、自動車における保険料成長が部分的には需要の高まりから、部分的には以前より容易な条件で引き受けられていたエクスポージャーのより慎重な価格設定から来ていることを意味します。その他の最終用途は引き続き需要基盤を広げています。エネルギーセグメントは、貸し手が貿易に関連した取引に資金を提供する前にリスク保護をますます期待するようになっている湾岸諸国とサブサハラアフリカのインフラおよびプロジェクトサイクルから恩恵を受けています。金属・鉱業、建設、農業もより不安定な回廊における単一バイヤーおよび政治リスク拡張に対する専門的な需要を加えています。これらは常に最大の保険料プールではありませんが、製品設計を拡張し、より高価値な構造化プレースメントを支援するため重要です。したがって、貿易信用保険市場は食品・飲料と自動車が現在最も注目を集めているにもかかわらず、ユースケース別に多様化したままです。

補償範囲別:全売上高が支配的、単一バイヤーが構造化ディールフローで存在感を増す

全売上高補償は2025年にグローバル保険料の56.40%を維持し、貿易信用保険市場全体で主要な補償構造となりました。その役割が強固なのは、大規模なバイヤー名簿を持つ輸出業者と流通業者が各アカウントを個別に評価するよりもポートフォリオレベルの債務者リスクを移転することを好むためです。このフォーマットは、数百の有効な信用関係、広範な地域エクスポージャー、顧客全体で頻繁な売上高変化を持つ被保険者に特に適しています。また、ファクタリング、売掛金ファイナンス、社内運転資本管理と並行して補償を使用する企業にも適しています。貿易信用保険産業において、全売上高プログラムは引受、保険管理、ファイナンスを単一の取り決めで整合させる最も馴染みのあるスケーラブルな方法であり続けています。この製品はまた、財務部門内での統合習慣とプロセスからも恩恵を受けています。ドイツ、フランス、米国などの市場では、貿易信用保険はストレスへの偶発的な対応ではなく、売掛金管理の日的な一部として扱われることが多いです。全売上高構造は、多くのバイヤーにわたって売上高が一度に変化する場合の定期的な限度額管理のためのよりクリーンなフレームワークを提供することで、企業がより大きな取引帳簿にわたってバイヤーリスクを分散させるのに役立ちます。これが、より専門的な製品が牽引力を得る中でも、貿易信用保険市場がこの構造を基本レイヤーとして使用し続ける理由です。したがって、全売上高セグメントの安定性は製品の有用性と深い企業プロセス統合の両方を反映しています。

単一バイヤー補償は最も成長の速い補償セグメントであり、2031年にかけてCAGR 12.00%を記録します。貿易信用保険市場がより構造化されたファイナンスディールを取り込むにつれてです。銀行と貸し手は、ファイナンスラインが特定の高価値バイヤーに結びついている場合に指名債務者構造を好みます。なぜなら、補償が一つの売掛金集中に直接対応するからです。この整合性は、保険が取引帳簿全体ではなく定義されたエクスポージャーを支援しなければならない売掛金担保ファイナンス、トップアッププレースメント、銀行主導のリスク移転において特に有用です。AXA XLは2025年に、インフレ主導の売上高成長と新規バイヤーのオンボーディングが被保険者を既存の保険上限を超えて押し上げるにつれてトップアップ需要が増加したと指摘しました。これにより、すでにより広範な全売上高プログラムを維持している企業にとっても単一バイヤー製品は魅力的であり続けます。単一バイヤー補償の成長はまた、ファイナンスチャネルが製品設計をより直接的に形成するようになった方法を反映しています。限度額ギャップが生じた場合に被保険者が常にポートフォリオ保険を置き換えるわけではなく、多くの場合は集中した債務者に対して独立したキャパシティを追加します。これにより、コアな取引帳簿が全売上高条件に留まりながら、高価値の集中が別のレイヤーに移行するブレンド構造が生まれます。したがって、貿易信用保険市場はレガシーな形式ではなく、貸し手、ブローカー、企業財務担当者がリスクをパッケージ化したい方法によって駆動される、よりモジュール式の製品セットを開発しています。これは、補償アーキテクチャが以前の引受サイクルよりも柔軟になっていることを示す最も明確なシグナルの一つです。

地域分析

欧州は2025年にグローバル保険料の31.70%を占め、貿易信用保険市場において最大の地域シェアと最も深いキャリアインフラを持ちました。この地域はAllianz Trade、Atradius、Coface、ロイズ市場を擁しており、これらが標準的なポートフォリオビジネスとより専門的な構造化信用プレースメントの両方を支援しています。ドイツは大陸最大の国内市場であり続け、信用保険会社が2025年に5,060億ユーロの貿易売掛金を補償し、企業倒産件数は2014年以来最高の24,064件に増加しました。フランス、英国、イタリア、スペイン、ベネルクスも、成熟したブローカー関係と売掛金管理における信用保険の長年の利用に支えられて、主要な保険料収入を提供しています。欧州の政策環境は、電子請求書発行、銀行資本処理、クレーム文書化基準の変化が構造化需要の回復速度に影響を与える可能性があるため、依然としてグローバルに重要です。

アジア太平洋地域は最も成長の速い地域であり、2031年にかけてCAGR 11.50%を記録し、貿易信用保険市場において最も強力な拡大エンジンとなっています。成長は中国、インド、韓国、日本、ベトナム、インドネシア、タイなどの高成長東南アジア市場に集中しています。主要な支援要因は、中国輸出信用保険公司(Sinosure)、ECGC、韓国貿易保険公社(K-Sure)、日本貿易保険(NEXI)などの確立された輸出信用機関の存在であり、これらが民間キャリアが共同保険または再保険を行える公的基盤を提供しています。この構造により、商業キャリアが資本負担をすべて単独で吸収することなくキャパシティを拡大できます。したがって、地域の状況は輸出成長だけでなく、新たな保険需要を保険可能な量に転換するのに役立つより広い制度的フレームワークについてでもあります。

北米は依然として普及の初期段階にありますが、貿易信用保険市場においてその成長余地は意味のあるものです。米国は輸出業者の保険普及率において依然として欧州を大きく下回っており、流通と製品のシンプルさが改善すれば転換の余地が相当あります。関税の混乱により、より多くの中堅製造業者と流通業者が顧客リスク審査を正式化するようになっており、これが製品を偶発的な購入からより日常的な財務計画へと移行させるのに役立っています。カナダとメキシコも、より近い生産ネットワークがファイナンスまたは保険可能な国内および地域の売掛金エクスポージャーを生み出すため、リショアリングとニアショアサプライチェーン統合から恩恵を受けています。このキャッチアップの道筋は、北米を中期的なチャネルイノベーションの中心に置き続ける可能性が高いです。

中東・アフリカと南米は、貿易信用保険市場において次の成長エリアの層として残っています。サウジアラビアとUAEが主導する湾岸経済は、建設、石油・ガス、貿易金融の量が国家多様化プログラムとともに拡大するにつれて利用を拡大しています。Atradiusは2026年4月にドバイ国際金融センター(DIFC)に規制を受けたハブを設立し、湾岸、より広い中東、アフリカにより直接的にサービスを提供することでその方向性を強化しました[4][4] DIFC.COM AtradiusがDIFCに新しいハブを設立して中東でのプレゼンスを拡大 | DIFC。アフリカでは、アフリカ大陸自由貿易地域がより構造化された域内貿易フローの創出を支援しており、Allianz Tradeの2026年カントリーリスクアトラスは追加の引受キャパシティを引き付ける可能性のある南米の一部における状況の改善を指摘しました。

競合環境

貿易信用保険市場は中程度に分散したままです。Allianz Trade、Atradius、Coface は主要プレーヤーの一つであり、広範な流通ネットワーク、深いバイヤーデータベース、長年の銀行関係、大規模な多国籍アカウントにわたってキャパシティをシンジケートする能力を活用しています。最大のキャリアはまた、貸し手が大規模な単一名義またはポートフォリオプレースメントに迅速に対応できる高格付けの取引相手先を好むため、構造化ビジネスにおいても優位性を持っています。同時に、市場は閉鎖されておらず、専門的なロイズシンジケート、地域の輸出信用機関、フィンテックに裏付けられたプラットフォームが保護を流通させる方法を拡大しています。これにより、貿易信用保険市場はコアな保険料所有権の観点では分散しているものの、製品提供とニッチなキャパシティ創出においてはよりオープンです。

競争は今や引受意欲と同様に運営モデルによっても形成されています。Atradiusは2026年にコネチカット州でArcade統合価格設定プラットフォームを立ち上げ、レガシーインフラを置き換え、顧客および社内信用リスクデータを組み合わせることで見積もりを標準化しました。Allianz Tradeはアリアンツ・トレード・ペイを通じたデジタルワークフローに注力し、2026年4月のKlearとのパートナーシップを通じてそのロジックを北米の売掛金ファイナンスに拡張しました。これらの動きは、貿易信用保険市場が貸借対照表キャパシティと高速データ処理、組み込み型オンボーディング、ファイナンス互換性を組み合わせることができるキャリアを評価していることを示しています。これらのレイヤーを近代化できないキャリアは、コアな引受能力が強固であっても、最も成長の速いチャネルへのアクセスを失うリスクがあります。

もう一つの重要な変化は、隣接するリスク移転プラットフォームを通じた統合です。Swiss Re コーポレートソリューションズは2026年2月にQBE Insurance Groupのグローバル貿易信用・保証ビジネスを買収することに合意し、再保険会社がプライマリー保険料収入と直接クライアントアクセスに近づいていることを示しました。このロジックが重要なのは、組み込み型ファイナンスが拡大するにつれて引受データ、クライアント関係、保険契約の起源の所有権がより価値を持つようになるからです。貿易信用保険市場はまた、再保険の集中にもさらされています。なぜなら、特約キャパシティは限られたプロバイダーグループによって保有されており、システミックな損失後に急速に引き締まる可能性があるからです。これは、バックグラウンドでのキャパシティ規律がプライマリー成長がこまで進めるかを制約し続ける一方で、フロントエンドでの競争激化が起こり得ることを意味します。

小規模な参入者は、集計保険料でトップ層に挑戦しない場合でも引き続き重要です。彼らの圧力は、ブランドの規模よりも迅速なオンボーディング、低い最低保険料、API統合がより決定的な要因となり得る中堅市場で最も強いです。これは中小企業のアクセス、国内用途、企業バイヤーがまだ購買習慣を形成している新興地域において重要です。したがって、貿易信用保険市場は保険料シェアにおいてトップヘビーなままである一方、流通構造においてはより広く多様になる可能性が高いです。

貿易信用保険産業リーダー

Allianz Trade

Atradius N.V.

Coface SA

American International Group, Inc.

Zurich Insurance Group Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Allianz TradeとKlear(高成長企業向け資本インテリジェンスプラットフォーム)が北米において画期的な保険に裏付けられた売掛金ファイナンスパートナーシップを発表しました。このプログラムは、非投資適格バイヤーからの売掛金に包括的な信用保険を提供し、Klearがより広範な請求書ユニバースに対して資本を提供できるようにします。これは北米における成長段階の企業向けに特別に設計された貿易信用保険担保売掛金プログラムの最初の一つです。

- 2026年4月:Atradiusはドバイ金融サービス機構(DFSA)の規制を受けるドバイ国際金融センター(DIFC)での事業を開始し、中東・北アフリカ地域への正式な拡大を示しました。このハブはAtradiusが湾岸、より広い中東、アフリカ全体に信用保険と債権回収ソリューションを提供するキャパシティを強化します。

- 2026年2月:Swiss Re コーポレートソリューションズは規制当局の承認を条件として、QBE Insurance Groupのグローバル貿易信用・保証ビジネスを買収することに合意しました。この取引はSwiss Re コーポレートソリューションズのプライマリー信用・保証能力を強化し、主要な再保険会社による上流の保険料収入の獲得と企業クライアントリスク管理スイートの拡大に向けた戦略的な動きを示しています。

- 2026年1月:CoaceはLSEGリスクインテリジェンスとパートナーシップを締結し、企業コンプライアンスとバイヤースクリーニング能力を強化しました。このコラボレーションはLSEGの金融犯罪と取引相手先リスクデータをCoaceの信用限度額発行ワークフローに統合し、多国籍クライアント向けにコンプライアンスと保険の統合意思決定レイヤーを構築します。

グローバル貿易信用保険市場レポートの範囲

| 大企業 |

| 中小企業 |

| 単一バイヤー補償 |

| 全売上高補償 |

| 国際 |

| 国内 |

| 食品・飲料 |

| 自動車 |

| ITおよび通信 |

| ヘルスケア |

| エネルギー |

| その他の最終用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 補償範囲別 | 単一バイヤー補償 | |

| 全売上高補償 | ||

| 用途別 | 国際 | |

| 国内 | ||

| 最終用途別 | 食品・飲料 | |

| 自動車 | ||

| ITおよび通信 | ||

| ヘルスケア | ||

| エネルギー | ||

| その他の最終用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における貿易信用保険の予測規模は?

貿易信用保険市場は2026年の198億7,000万米ドルから2031年までにCAGR 9.26%で309億4,000万米ドルに達すると予測されています。

2025年においてグローバル保険料をリードする地域はどこですか?

欧州は2025年にグローバル保険料の31.70%をリードしており、成熟したキャリアネットワークと銀行連動型売掛金管理における信用保険の強力な利用に支えられています。

最も速く拡大している顧客グループはどれですか?

中小企業は最も成長の速い企業セグメントであり、主に組み込み型およびプラットフォームベースの流通によって牽引され、2031年にかけてCAGR 10.90%が予測されています。

輸出業者の間で需要が増加している理由は何ですか?

倒産リスクが依然として高く、貿易ルートが変化しており、企業がファイナンスとバイヤースクリーニングも支援できる売掛金保護を必要としているため、需要が増加しています。

依然として保険料を支配している補償構造はどれですか?

全売上高補償は2025年の保険料の56.40%を占める最大の構造であり続けており、多様化されたバイヤー取引帳簿と確立された財務プロセスに適合しているためです。

最も速い成長を示している最終用途セグメントはどれですか?

自動車は2031年にかけてCAGR 12.80%で拡大すると予測されており、関税とサプライチェーンの圧力がバイヤーストレスを高める中で、より強い需要とより慎重な価格設定の両方を反映しています。

最終更新日: