米国自動車保険市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

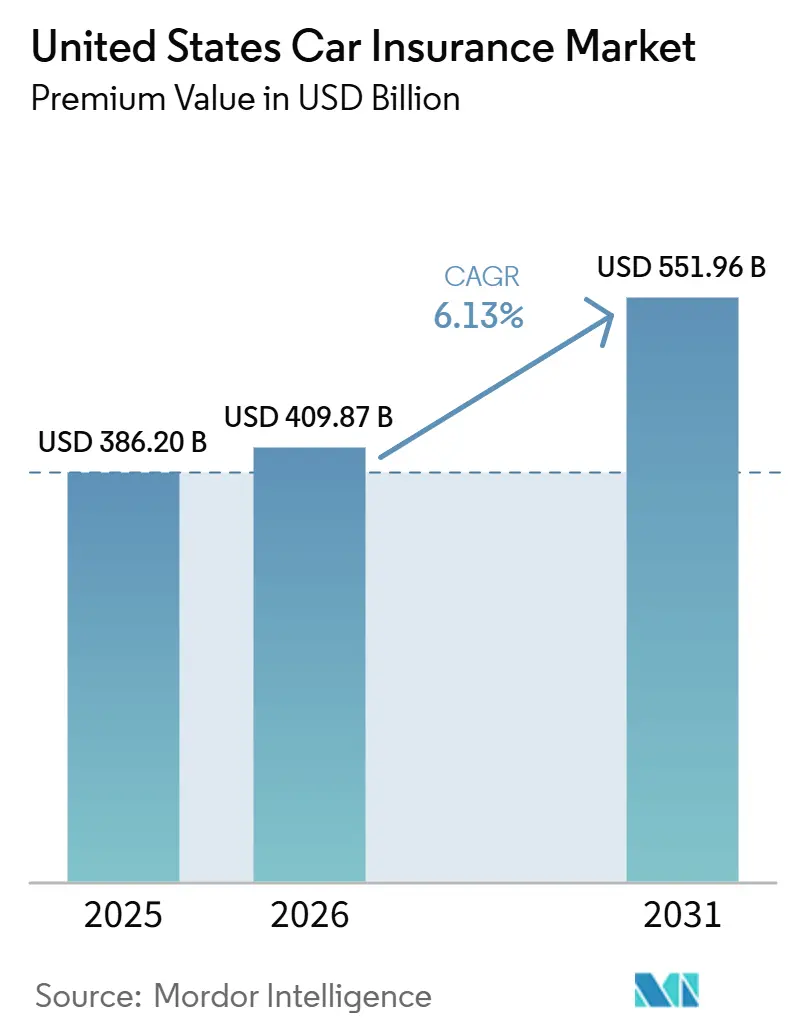

| 基準年の市場規模 (2025) | 386.20 十億米ドル |

| 市場規模 (2026) | 409.87 十億米ドル |

| 市場規模 (2031) | 551.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

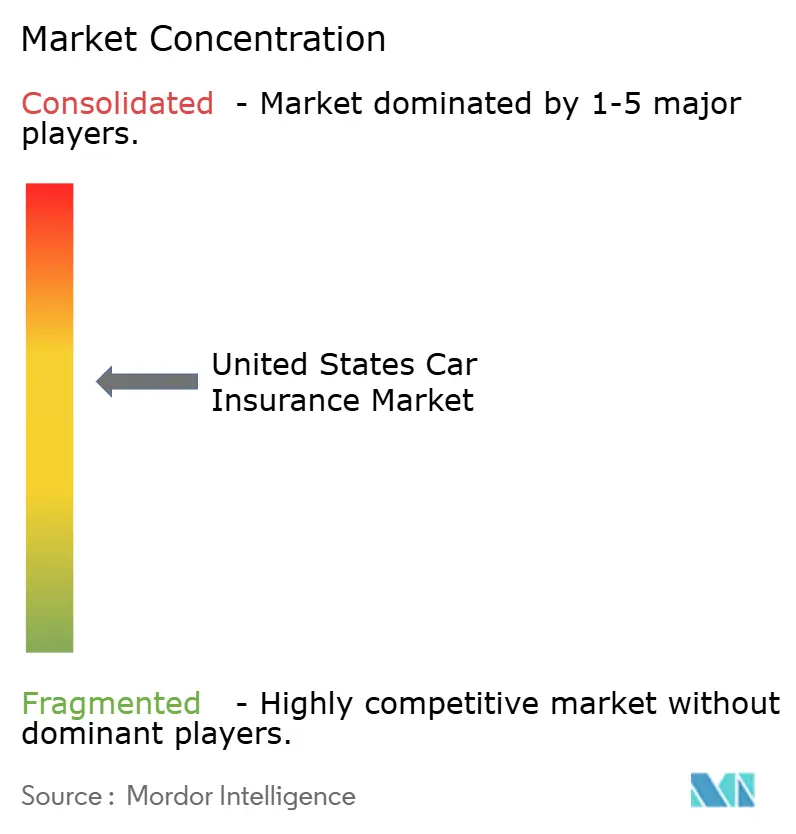

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国自動車保険市場分析

米国自動車保険市場の保険料価値ベースの市場規模は、2025年の3,862億米ドルから2026年には4,098億7,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.13%で推移し、2031年までに5,519億6,000万米ドルに達すると予測されている。

2024年に平均15%の料率引き上げが実施され、2025年には10%に緩和されたことで堅調な保険料成長が続いており、4州における賠償責任限度額の厳格化により保険対象基盤が即座に拡大している。Z世代およびミレニアル世代の間で加速する組み込み型保険の普及、テレマティクスを活用したアンダーライティング、電気自動車および自動運転車向けの新製品が、米国自動車保険市場全体にわたって持続的な需要の伸びを支えている。一方、先進運転支援システムに関連する修理費用の急騰、自然災害損失の増加、年間推定1,220億米ドルに上る保険詐欺が損害コストを押し上げており、AI対応の価格設定・保険金請求ツールの急速な導入を促している。大手プレーヤーはデータの深度、クラウドインフラ、および資本の柔軟性を活用して競争上の優位性を強化する一方、中規模および地域の保険会社はパートナーシップ、地理的集中、およびニッチな提案を通じて米国自動車保険市場内での競争力を維持している。

主要レポートの要点

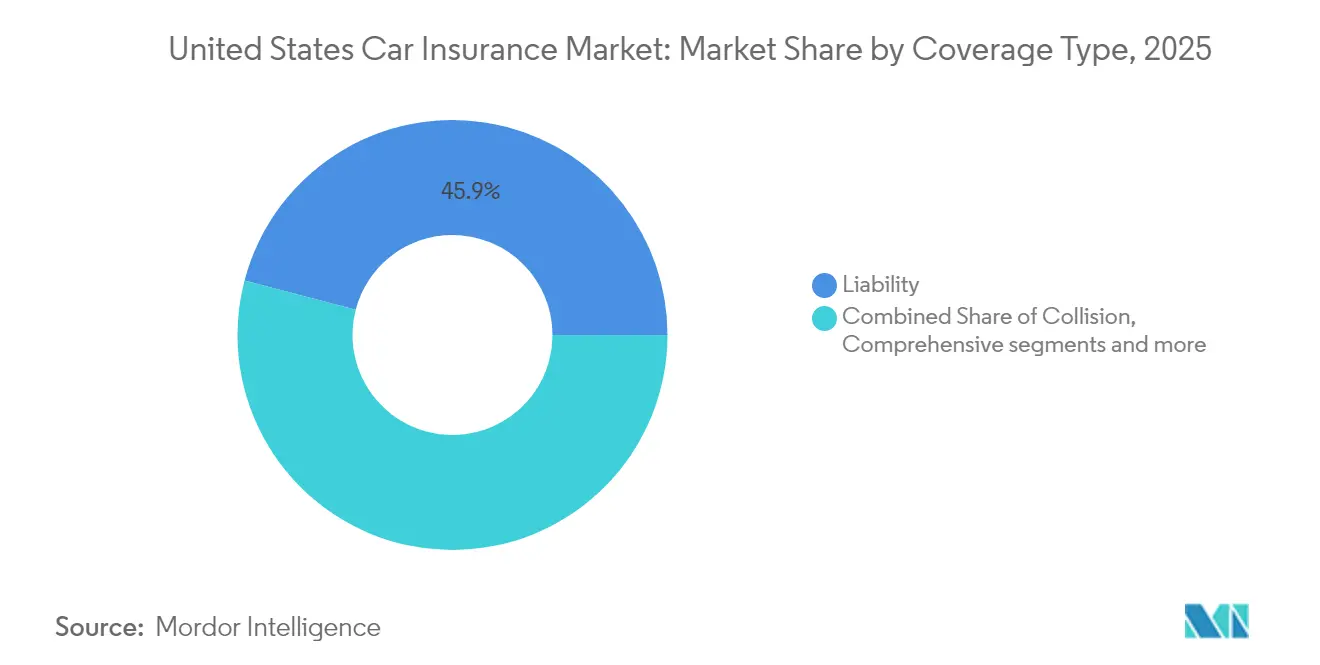

- 補償タイプ別では、賠償責任保険が2025年の米国自動車保険市場シェアの45.92%を占め、総合補償は2031年までにCAGR 6.28%で拡大すると予測されています。

- 用途別では、個人用車両が2025年の米国自動車保険市場規模の81.56%を占め、商業用フリートは2026年〜2031年の間にCAGR 7.01%で拡大する見込みです。

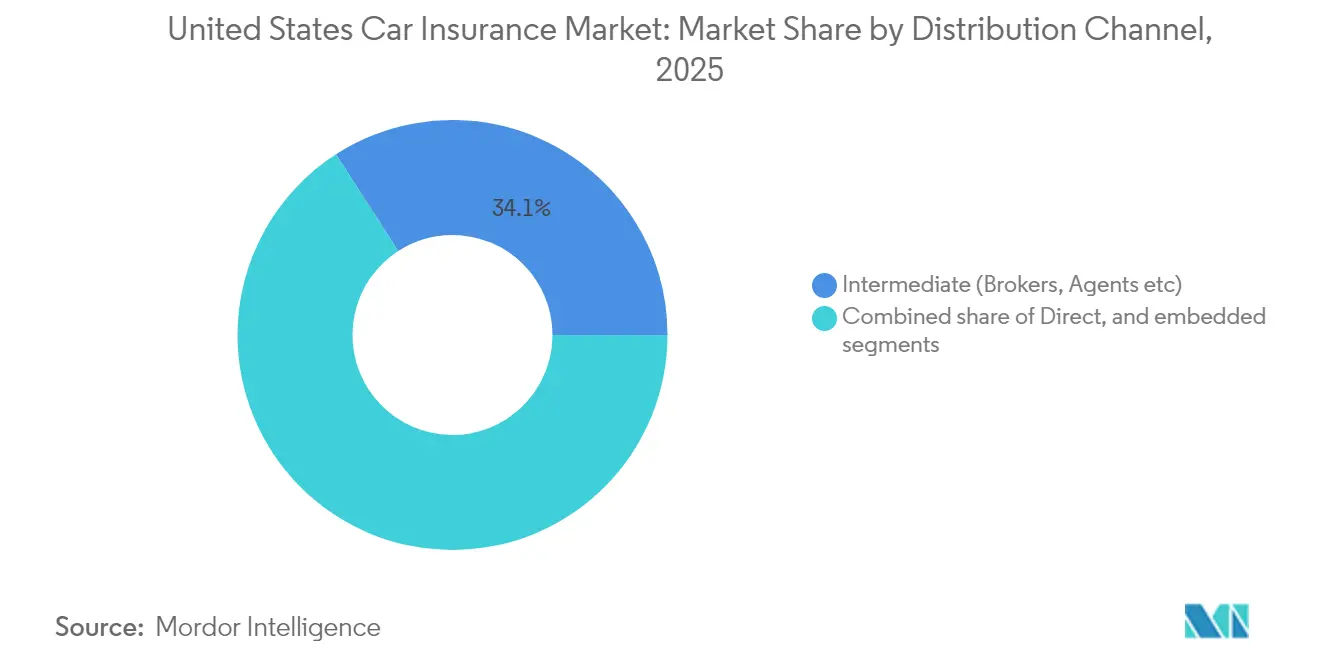

- 販売チャネル別では、仲介販売が2025年の保険料収入の34.12%を維持しましたが、直接消費者販売は2031年までにCAGR 8.24%で最も急速に成長しているチャネルです。

- 地域別では、北東部が2025年の元受保険料の61.62%を占め、2031年までにCAGR 5.52%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国自動車保険市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 交通事故の発生頻度とコストの上昇 | +1.2% | 全国、都市部への集中 | 中期(2〜4年) |

| 車両保有台数と走行距離(VMT)の増加 | +0.8% | 全国、サンベルト地帯への集中 | 長期(4年以上) |

| 最低賠償責任保険の義務規制 | +0.6% | カリフォルニア州、ノースカロライナ州、ユタ州、バージニア州 | 短期(2年以内) |

| テレマティクス機器コストの低下 | +0.4% | 全国、テクノロジー先進地域 | 中期(2〜4年) |

| AI活用型保険金支払い自動化 | +0.3% | 全国、大手保険会社主導 | 中期(2〜4年) |

| EV・AV向け新リスク商品 | +0.2% | カリフォルニア州、テキサス州、フロリダ州、テクノロジー拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

交通事故の発生頻度とコストの上昇

交通違反件数は2024年に17%増加し、大幅な速度違反が16%増、Z世代の脇見運転による違反が50%急増するなど、発生頻度と損害の深刻度の両面で上昇圧力が持続しています。車両コストの40%を占める先進運転支援システム(ADAS)部品の価格上昇とキャリブレーションの必要性から、平均修理費は2019年比で31%上昇しています。長引くサプライチェーンの混乱が損害調査費を押し上げ、社会インフレにより商業用自動車賠償責任の損害率は過去5年間の最高値である84.5%に達しています。保険会社は格付け要素を再調整し、テレマティクスを通じた安全運転の奨励、部品調達パートナーシップの優先化により、急増するコストを抑制しています。このような保険計理上の厳格な姿勢が、競争激化の中でも保険料増加を支え、米国自動車保険市場の成長モメンタムを維持しています。

車両保有台数と走行距離(VMT)の増加

走行車両マイル数(VMT)は2025年にパンデミック前の水準に回復し、新規登録台数の多年にわたる増加が全体的な保険料基盤を拡大し続けています。電気自動車(EV)のシェアは拡大していますが、高電圧バッテリーモジュールの交換費用がUSD 15,000を超えることが多く、損害の深刻度を押し上げるため、同等の内燃機関モデルと比べて事故発生率が14%高くなっています。電子商取引と宅配ラストワンマイル配送に牽引される商業フリートの成長が、使用量連動型保険(UBI)プログラムを促進しており、安全運転者の保険料を10〜15%削減しながら、プレーヤーに詳細なエクスポージャー情報をもたらしています。サンベルト地帯への人口流入と経済成長が、歴史的に人口密度の低い市場への浸透を深め、北東部での単位成長の鈍化を相殺しています。また、平均車齢が12年を超える老朽化した車両群は、全損評価額が低下する一方で軽微な修理の発生頻度が増加し、米国自動車保険市場において安定した需要を生み出しています。

最低賠償責任保険の義務規制

2025年に4州が最低保険金額を引き上げました。カリフォルニア州は56年ぶりに対人傷害の限度額を1人当たりUSD 30,000、1事故当たりUSD 60,000に倍増させ、ノースカロライナ州はUSD 50,000/100,000/50,000を採用し、全国でも最高水準の1つとなっています[1]カリフォルニア州、「SB1107 保険最低賠償責任限度額」、ca.gov。ユタ州とバージニア州も大幅な引き上げを実施し、合わせて数百万件の低限度額ポリシーに影響を与え、州全体の元受保険料成長に即時の保険料上昇をもたらしています。高い限度額は低所得者の保険料負担への懸念を高めますが、段階的な導入により、プレーヤーは予測可能な収益曲線を得られ、過少保険リスクが軽減されます。全米保険監督官協会(NAIC)は料率妥当性審査の監督を強化しており、収益見通しを損なうことなく透明性を高め、米国自動車保険市場に対するポジティブな見通しを強固なものにしています[2]NAIC、「2025年消費者保護の優先事項」、naic.org。

テレマティクス機器コストの低下が使用量連動型保険(UBI)の普及を促進

スマートフォンベースのテレマティクスは導入障壁を低下させ、Progressive、Allstate、および新規参入企業が使用量連動型オプションをほぼすべての自動車保険ポリシーに組み込むことを可能にしています。より豊富なデータ(加速、制動、コーナリング、走行時間帯)がリスクのセグメント化を精緻化し、保険会社が安全な運転行動に即時の保険料割引を付与できるようにしています。商業フリートはプラグアンドプレイ型のソリューションを採用し、ルート最適化と連携することで燃料費と事故コストを削減するとともに、保険計理モデルにリアルタイムのリスク情報を提供しています。データ共有と引き換えに節約を好む傾向を持つ若年層の消費者が普及を加速させており、Progressiveのテレマティクスを組み込んだ直接自動車ポリシーの比率は2024年だけで25%上昇しました[3]Progressive Corporation、「2024年年次報告書」、progressive.com。組み込まれたテレマティクスはまた、自動化された事故第一報(FNOL)とプロアクティブな事故支援を実現し、顧客満足度を高め、米国自動車保険市場における顧客の継続利用を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 保険詐欺および虚偽請求の増加 | −0.7% | 全国、訴訟の多い州 | 中期(2〜4年) |

| 価格競争の激化 | −0.5% | 全国、都市部密集地域 | 短期(2年以内) |

| 消費者のプライバシー懸念 | −0.3% | プライバシー意識の高い地域 | 中期(2〜4年) |

| 気候変動による大規模災害損失 | −0.4% | 南東部、メキシコ湾岸、山火事地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保険詐欺および虚偽請求の増加

財産・傷害(P&C)保険の請求の約10%に詐欺的要素が含まれており、年間USD 1,220億が流出しています。パンデミック時に急遽導入されたデジタル請求ポータルに脆弱性が生じ、なりすまし詐欺グループや当たり屋シンジケートに悪用されています。フロリダ州とルイジアナ州では対人傷害請求の93%に弁護士が関与しており、処理期間を長引かせ示談金を膨らませています。犯罪グループは生成AIを駆使してディープフェイクの書類や映像証拠を作成し、従来の検知システムへの挑戦が続いています。デロイトの試算によれば、AIベースの不正対策プラットフォームは2032年までにUSD 800〜1,600億の節約をもたらす可能性がありますが、短期的な導入コストとスキル不足が依然として米国自動車保険市場全体のプレーヤーの利益を圧迫しています。

価格競争の激化がマージンを圧縮

2024年の平均年間保険料はUSD 2,543に達し、有効ポリシーの45%が少なくとも1回は乗り換えを検討するという記録上最高の解約率を招いています。デジタルネイティブの保険会社やOEM連携の組込提供が、販売コストを省き独自の車両データを活用することで従来のプレーヤーの価格を下回り、2030年までに最大USD 500億の保険料を奪う可能性があります。料率感応度の高まりがプレーヤーを価格競争に追い込み、損失トレンドが依然として悪化する中、引受マージンを侵食しています。小規模な相互保険会社はアフィニティパートナーシップと顧客体験の差別化に軸足を移す一方、大手上場企業はコスト優位性と分析力を活用して収益性を守っています。競争の激しさはマクロ的な成長をわずかに抑制しますが、最終的には米国自動車保険市場の長期的な展望を強化するイノベーションを促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:総合補償の成長の中で賠償責任が優位

賠償責任ポリシーは2025年に保険料の45.92%を占め、法令上の購入要件と最近の最低限度額引き上げが、米国自動車保険市場における基盤的な役割を固めています。カリフォルニア州の限度額倍増だけで数億ドルの追加元受保険料が加わり、ノースカロライナ州やマサチューセッツ州などの州も同様の方向性をたどっており、複数年にわたる保険料の追い風が確定しています。総合補償は主要補償の中で最も速いCAGR 6.28%を牽引しています。衝突補償はADAS部品が専門的なキャリブレーションを必要とすることから損失コストとのギャップが拡大しており、一部のプレーヤーは複合損害率を保護するために高級ブランドの免責額を引き上げたり補償を制限したりしています。人身傷害補償(PIP)は無過失責任州で高い普及率を維持していますが、他の州では消費者が代わりに対人傷害限度額を引き上げる傾向があり、低下しています。無保険運転者特約は、経済的なストレスから一部のドライバーがポリシーを失効させることで拡大しています。一方、コネクテッドカーのサイバーフィジカルリスクが新たなエクスポージャーとして浮上しており、専門的な引受業者が賠償責任とサイバーを組み合わせたハイブリッドライダーを提案し始めており、米国自動車保険市場をさらに多様化させる可能性があります。

総合補償に関する米国自動車保険市場規模は2031年まで6.28%のCAGRで拡大すると予測されており、平均車両価値の上昇と気候変動の増大の両方を反映しています。賠償責任は成熟しているものの、規制主導の限度額引き上げと成長州での被保険車両台数の増加により、着実な保険料増加をもたらし続けるでしょう。リスクプロファイルの変化に合わせた補償、特にパラメトリックな雹害特約や段階的なADAS修理特約を統合することで、米国自動車保険市場での市場シェアの大幅な獲得と収益性の確保が期待できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:商業フリートがイノベーションを牽引

個人向け保険は2025年に保険料シェアの81.56%を占めましたが、商業用自動車は電子商取引、ギグエコノミーの配送、および地域物流ブームに牽引されてCAGR 7.01%で上回る成長を遂げています。フリートオペレーターはテレマティクスとドライバーコーチングダッシュボードを導入し、事故を20%削減することで保険料割引と業務上の節約を実現し、使用量連動型商品への移行をさらに促進しています。軽量配送フリートの電動化が加速しており、保険会社はバッテリー劣化保証や稼働停止補償を試験的に導入し、補償メニューを充実させています。個人向け自動車保険会社は組込型やサブスクリプション型モデルへと軸足を移しており、OEMはファイナンスポータルに見積もりを統合し、ライドシェアプラットフォームはライド期間中のみ有効なマイクロデュレーション型補償をバンドルしています。

商業フリートは、商業包括責任と自動車補償を組み合わせた複合プログラムの機会をもたらす一方、自動運転車(AV)のパイロットには製造物責任と商業用自動車を独自の形で組み合わせた補償が必要です。規制の明確化が実現すれば、混合モビリティフリート向けの米国自動車保険市場規模は急速に拡大する可能性があり、保険会社はシェアードオーナーシップ、サービスとしての車両(Vehicle-as-a-Service)、および都市型航空モビリティのコンセプトを中心にシナリオモデリングを洗練させるインセンティブを持っています。引受、リアルタイムデータ取得、および保険金支払いの自動化を同期させるプレーヤーが、米国自動車保険市場においてこれらの構造的変化を持続可能なマージンに転換する上で最も有利な立場にあります。

販売チャネル別:デジタルトランスフォーメーションが加速

仲介販売は2025年に34.12%のシェアを維持し、複雑な商業アカウントや富裕層向け個人保険をハイタッチな助言を通じて提供しています。しかし、摩擦のない見積もり・契約締結プロセスで活性化した直接消費者販売チャネルがCAGR 8.24%で拡大し、ウェブおよびモバイルプラットフォームへの保険料流入を促進しています。Progressiveは競争力のある価格設定、ユーザー中心のインターフェース、リアルタイムのテレマティクスフィードバックを組み合わせることで、直接自動車ポリシーで25%の成長を記録しました。組込保険は強い共鳴を持ち、ミレニアル世代とZ世代の84%が車両購入時点でポリシーを取得することを好んでおり、現代自動車(ヒョンデ)、Tesla、General Motorsなどのオリジナルエクイップメントメーカー(OEM)が自社またはパートナーシップによる保険事業を立ち上げています。

銀行連携型の販売はフィンテック貸付業者がデジタルローンプロセスに自動車保険を組み込むことで混乱に直面しており、従来のバンカシュランスの領域を侵食しています。独立代理店は比較格付けテクノロジーとAIチャットボットを統合することで見積もり時間を短縮し、パーソナライズされたアドバイスを高めることで対応しています。専属代理店ネットワークはブランドの信頼性と住宅、生命、自動車にまたがるバンドル割引を活用して継続率を強化しています。直接デジタルチャネルに紐づく米国自動車保険市場規模は予測期間内に仲介販売の成長を凌駕する可能性がありますが、人によるアドバイスとスマートな自動化を融合したハイブリッドサービスモデルが競争上の混乱に対して最も強靭であり、米国自動車保険市場の進化するマルチチャネルの構造を際立たせています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北東部は2025年に61.62%の保険料シェアを維持しており、高密度の都市部での運転、高い車両価値、および歴史的に高い料率申請が牽引しています。マサチューセッツ州は2025年7月に最低限度額を引き上げ、測定可能な保険料上昇をもたらす予定であり、都市部のミレニアル世代の間で組込保険の普及が進むことで、飽和した市場に新たな成長ベクターをもたらしています。ノーイースター(北東からの嵐)、鉄砲水、沿岸暴風雨などの異常気象が総合損失を膨らませ、保険会社は巨大災害モデルを精緻化し、パラメトリックな提供物を拡大しています。インフラの渋滞と複雑な交通パターンが事故発生頻度を維持し、賠償責任需要を強化し、米国自動車保険市場における予測可能な成長に貢献しています。

南部は、人口移動と経済の多様化が車両台数と走行マイル数を押し上げており、顕著なダイナミズムを示しています。大規模災害エクスポージャーは依然として深刻であり、フロリダ州のハリケーン地帯とテキサス州の雹ベルトが再保険予算を圧迫し、詳細なリスクマッピングへの取り組みを促しています。フロリダ州のHB 837不法行為改革などの立法改革が社会インフレ圧力の緩和を目指し、引受の視認性を高めています。メキシコ湾岸のエネルギー回廊や物流ハブ周辺での商業用自動車の拡大が注目され、ライドシェアと配送プラットフォームが個人と商業の境界線をさらにあいまいにしています。個人用途と商業用途の間で柔軟に切り替えられるモジュール型のポリシー設計が普及し、米国自動車保険市場を拡大しています。

中西部は均衡のとれた成長をもたらしており、訴訟率の低さと穏やかな天候がボラティリティを低下させていますが、カンザス州、ミズーリ州、ネブラスカ州の雹ベルトが依然として総合損失を牽引しています。イリノイ州とオハイオ州では、堅固なディーラーネットワークを活用したOEM連携の組込提供が早期に普及しています。西部は革新と危険が混在しており、カリフォルニア州の山火事リスクが再保険と非更新の問題を引き起こす一方で、同州のテクノロジーエコシステムがテレマティクスと自動運転車(AV)パイロットを加速させています。最低限度額の引き上げが収益をもたらし、保険局による継続的な監視が将来の料率申請を形成しています。Teslaのデータ駆動型保険(Data-Driven Insurance)などのメーカー提供補償の先行採用者は、地域のテクノロジークラスターが引受を再定義する方法を示しており、米国自動車保険市場に新たな勢いをもたらしています。

競争環境

2024年には上位5社が保険料の半数以上を獲得し、市場集中度が高まっており、データ分析、資本、ブランド力における規模の優位性を反映しています。Progressiveは複合損害率を90%未満に維持し、規律ある成長を実証しました。State Farmはパンデミック時の変動を経て純利益に回復し、近代化とマーケティングキャンペーンへの資金調達能力を改めて示しました。GEICOは広告費を削減しつつも、テレマティクス対応の割引を通じた価格リーダーシップを維持し、主要セグメントでのボリュームを保っています。これらのリーダー企業が、米国自動車保険市場全体にわたる価格ベンチマークと技術的な歩調を固定しています。

戦略的な差別化は現在、高度な分析、AI活用型保険金支払い自動化、および組込パートナーシップを軸に展開しています。Rootと現代自動車(ヒョンデ)の提携が車両購入時点での補償を組み込む一方、GM Insuranceは3州でエージェント型から自社完結型キャリアへの移行を進め、データ優位性を活用するOEMの野心を示しています。SentryによるThe GeneralのUSD 17億の買収は非標準ニッチを統合し、再保険の交渉力とハイリスクドライバー向け価格設定の精緻化に規模をもたらしています。State Farm主導のシードファンディングラウンドによるInsureVisionへの支援は、商業フリートの衝突頻度を削減できるコンピュータービジョン技術への大手企業の強い関心を示しています。これらの動向は、デジタル資産、販売エコシステム、および合併・買収(M&A)活動への投資が米国自動車保険市場での成功を定義することを示しています。

AI活用型不正検知と行動テレマティクスツールが重要な競争領域を形成しています。初期のパイロット事業では詐欺的な支払いが15〜20%減少し、請求サイクルが20%短縮されており、採用企業にとって複合損害率の改善につながっています。リーダー企業は車両、気象、モビリティのデータストリームを取り込む独自のデータウェアハウスを構築する一方、小規模なプレーヤーはホワイトラベルプラットフォームや再保険会社が支援するコンソーシアムを通じて同等の能力にアクセスしています。電気自動車のバッテリー全体交換特約、自動運転型モビリティの商業プール、ギグワーカー向けマイクロデュレーション型補償にホワイトスペースの成長機会が生まれています。保険計理の厳格さと俊敏な商品開発チームを組み合わせるプレーヤーは、これらのニッチを持続可能な収益チャネルに転換することを目指しています。全体として、大手プレーヤーは構造的な優位性を持ちながらも、未開拓のポケットを活用する機動力の高い専門会社が米国自動車保険市場内で収益性の高いフランチャイズを確立できる余地は依然として存在します。

米国自動車保険業界のリーダー企業

State Farm Mutual Automobile Insurance

Berkshire Hathaway Inc.

Progressive Corp.

Allstate Corp.

USAA Insurance Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Goldman Sachsは、自動運転車(AV)が2040年までに自動車保険支出を半減させる可能性があると予測していますが、賠償責任の複雑さにより暫定的に保険料が上昇する可能性があります。

- 2025年4月:Progressiveは全国規模で事故対応サービス(Accident Response)を展開し、スマートフォンのセンサーを活用して緊急サービスを自動的に発動させます。

- 2025年1月:SentryはThe GeneralのUSD 17億の買収を完了しました。この動きは非標準自動車保険市場でのプレゼンスを大幅に拡大するものです。この戦略的な取引により、Sentryのポートフォリオの多様化が強化され、ハイリスクポリシーセグメントでの基盤が強固になります。

- 2025年1月:4州が最低自動車賠償責任保険限度額を引き上げ、カリフォルニア州は補償の上限額を倍増しました。この規制上の変化は保険料コストを増加させ、影響を受ける市場全体での保険会社の価格戦略に影響を与えることが予想されます。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国の自動車保険市場を、個人所有の乗用車を賠償責任、衝突、包括、傷害のリスクから保護するすべての強制保険または任意保険と定義し、総保険料で測定している。代理店、オンライン・ダイレクト・チャネル、テレマティック・プログラムを通じて販売された契約は対象範囲内である。

適用除外:延長保証、機械故障保険、実験的なペイ・パー・マイル・パイロットは除外される。

セグメンテーションの概要

- 補償タイプ別

- 賠償責任

- 衝突

- 総合

- 人身傷害補償(PIP)/医療費支払(メドペイ)

- 無保険・過少保険運転者担保

- 用途別

- 個人用車両

- 商業フリート

- 販売チャネル別

- 直接消費者販売(DTC)

- 仲介販売

- 組込販売

- 米国地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、4つの国勢調査地域の保険引受責任者、代理店、インシュアテック創業者、保険数理人にインタビューを行い、保険料増加のトリガーと規制の上限を確認した。

契約者調査により、スイッチングの意向と割引の利用が明らかになり、デスクワークで残されたギャップを埋めることができた。

デスクリサーチ

まず、NAIC の年次報告書、運輸統計局の車両台数、FHWA の走行距離の傾向から、エクスポージャー・ユニットや保険料プールの規模を把握した。保険情報協会(Insurance Information Institute)のファクトブック、州規制当局の提出書類、自動車安全法案に関する議会の概要が、規制と価格設定の背景を補足した。Mordor Intelligenceによると、D&B Hooversのキャリア財務、Dow Jones Factivaのマクロニュース、テレマティクスの導入に関するQuestelの特許分析がトレンドマッピングをより豊かにした。これらの例は一例であり、他にも数多くの文書や業界誌が調査された。

企業の10-K、投資家向け資料、消費者からの苦情データを再度精査した結果、悪天候後の保険金請求の厳しさを精査し、損害率を調整し、価格設定サイクルのベンチマークを行うことができた。

マーケット・サイジングと予測

まず、NAIC提出書類を使用した総保険料のトップダウン再構築からトップラインを作成し、自己保険フリートおよびオンライン直販を調整した。選択的なボトムアップ・チェックにより、サンプリングされたキャリアの保険料を陸運局の車両台数と照合した。主な入力項目は、登録車両、平均保険料、保険金請求頻度、保険金請求の重大性、強制適用範囲、および可処分所得である。

多変量回帰により、これらの推進要因を2030年まで予測し、情報開示の詳細が不足している場合は、インタビューから得た地域別の普及率がギャップを埋める。

データ検証と更新サイクル

モデルを実行するたびに、独立した指標に照らした差異チェックを行い、その後、同業者やシニア・レビューが行われる。報告書は年1回更新され、規制当局やキャタストロフによって市場が大きく変動した場合には、中間更新が行われる。

モルドールの米国自動車保険ベースラインが信頼性を示す理由

公表されている推計値が異なるのは、各社が保険契約の範囲、保険料の定義、リフレッシュの頻度などを異ならせているためである。当社の規律ある変数選択と一貫した通貨処理により、意思決定者が信頼できる安定したベースラインが得られる。

その他のギャップの主な要因としては、コマーシャル・アドオンの省略、記名保険料ではなく直接保険料への依存、検証されていないキャタストロフ・ロードの想定などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3,312億米ドル(2025年) | モルドール・インテリジェンス | - |

| 3,210億米ドル(2022年) | 地域コンサルタントA | 商業用自動車を除く、インフレ調整なし |

| 2,865億米ドル(2022年) | 業界誌B | 直接保険料のみ、通貨混合ベース |

この比較から、モルドールのバランスの取れたスコープ、透明性の高い前提条件、より速いリフレッシュ・ケイデンスにより、実際の保険料の流れに密接に沿った再現性のあるベンチマークが実現されていることがわかる。

レポートで回答される主要な質問

2025年に米国の自動車保険料が上昇している要因は何ですか?

2024年に平均料率が15%上昇し、2025年にさらに10%上昇しましたが、これは事故の深刻度が増加していること、先進運転支援システム(ADAS)に関連する修理費が2019年比で31%高くなっていること、気候変動に関連する大規模災害損失が再保険価格を高止まりさせていることが理由です。

新たな最低賠償責任保険の義務規制はドライバーにどのような影響を与えますか?

カリフォルニア州を含む4州が2025年に最低限度額を引き上げました(カリフォルニア州は対人傷害限度額を1人当たりUSD 30,000に倍増)。数百万件の低限度額ポリシーが補償をアップグレードする必要があり、保険料が即時に上昇しますが、過少保険のリスクも軽減されます。

使用量連動型保険(UBI)がこれほど急速に普及している理由は何ですか?

スマートフォンのテレマティクスが機器コストを大幅に削減し、Progressiveなどの保険会社がリアルタイムの運転データを価格設定に組み込めるようになっています。安全なドライバーは10〜15%の割引を受けられる一方、フリートは実用的な安全性分析データを活用できます。

電気自動車(EV)は保険料が高くなりますか?

はい。2024年のEV平均保険料はガソリン車と比較して28%高くなっています。これはバッテリー交換にUSD 15,000以上かかる場合があり、前年比で事故発生率が14%高かったためです。

最終更新日: