定期保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

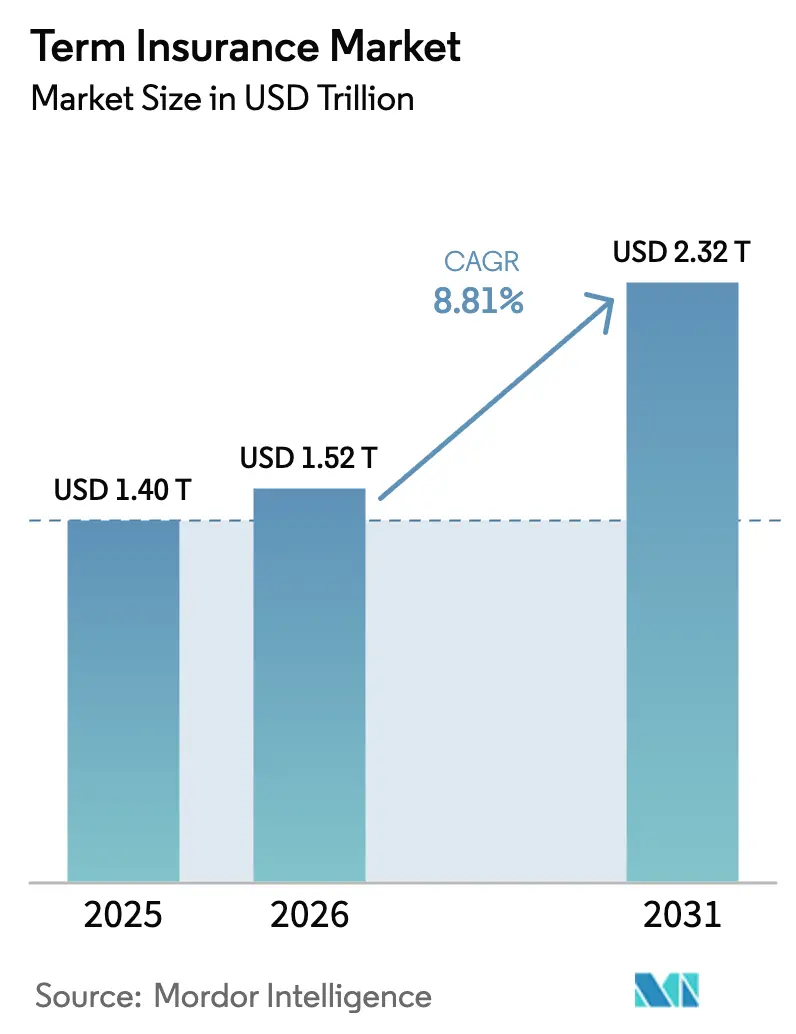

| 市場規模 (2026) | 1.52 兆米ドル |

| 市場規模 (2031) | 2.32 兆米ドル |

| 成長率 (2026 - 2031) | 8.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる定期保険市場分析

定期保険市場規模は2025年に1兆4,000億米ドルと評価され、2026年の1兆5,200億米ドルから2031年には2兆3,200億米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は8.81%です。継続的なデジタル化、アジア太平洋地域およびアフリカにおける中間層の繁栄の拡大、ならびに北米および欧州における税制上の優遇措置がこの成長軌道を支えています。セルフサービス購買習慣が小売銀行業務から生命保障へと広がるにつれ、ダイレクト・トゥ・コンシューマーポータルはCAGR 16.20%で拡大しています。ウェアラブル対応の引受審査と組み込み型マイクロカバーは、獲得コストを低減しながら対応可能な需要を拡大しています。一方、保険会社は低利回りの圧力に対応するため、資本管理を刷新し、再保険会社との提携を強化し、投資保証が限定された保障専用商品に注力しています。

主要レポートのポイント

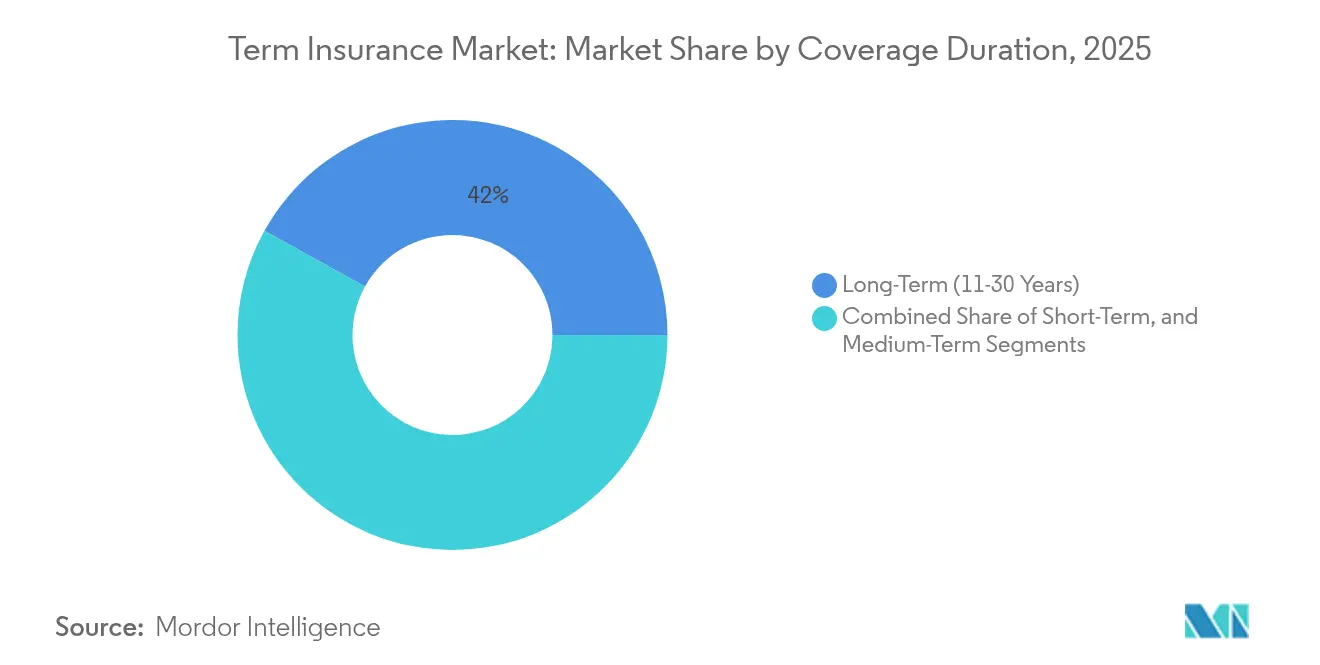

- 保障期間別では、長期保険(11〜30年)が2025年の定期保険市場シェアの41.95%を占め、短期保険(5年以下)は2031年に向けてCAGR 8.28%で成長しています。

- 年齢層別では、31〜45歳のコホートが2025年の定期保険市場規模の37.15%を占め、18〜30歳のセグメントがCAGR 9.62%で最も速い成長を記録しています。

- 販売チャネル別では、独立代理店が2025年の定期保険市場シェアの52.95%を維持していますが、ダイレクト・トゥ・コンシューマーチャネルはCAGR 15.85%を達成しています。

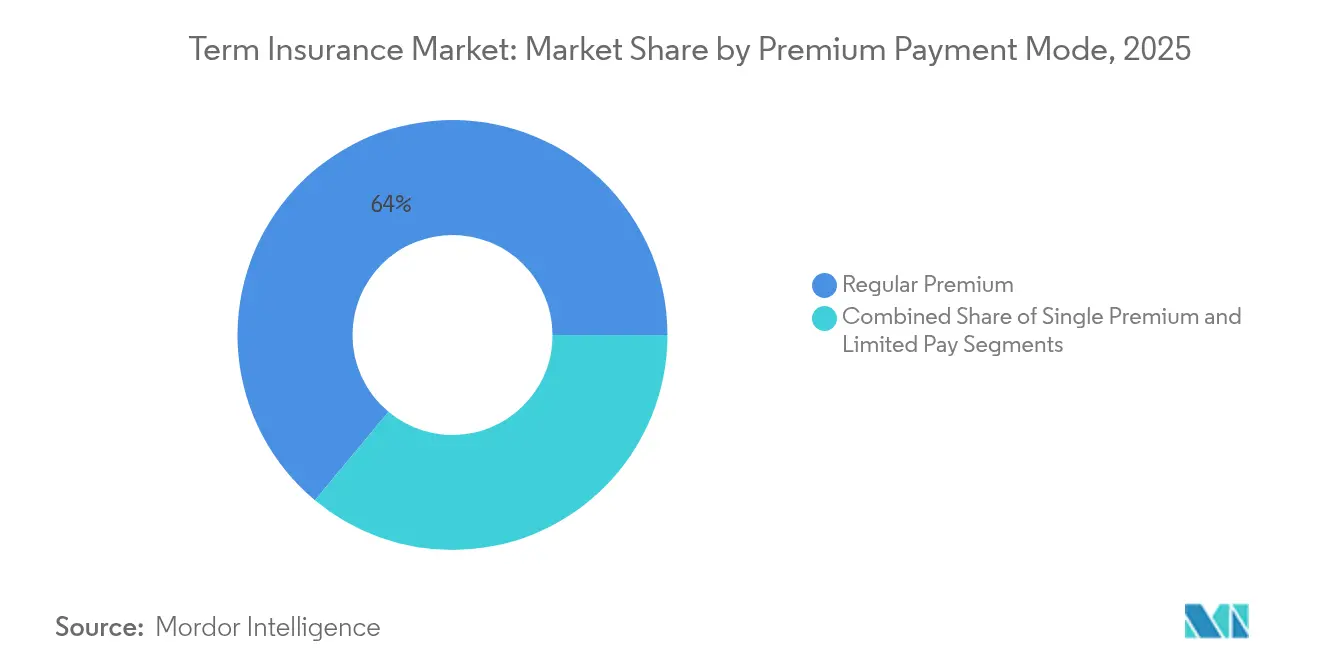

- 支払方式別では、平準払いプランが2025年の定期保険市場規模の63.95%のシェアで支配的であり、一時払い商品が成長の勢いをリードしています。

- エンドユーザー別では、個人保障が2025年の定期保険市場規模の71.85%を占め、2031年にかけてCAGR 8.74%で拡大しています。

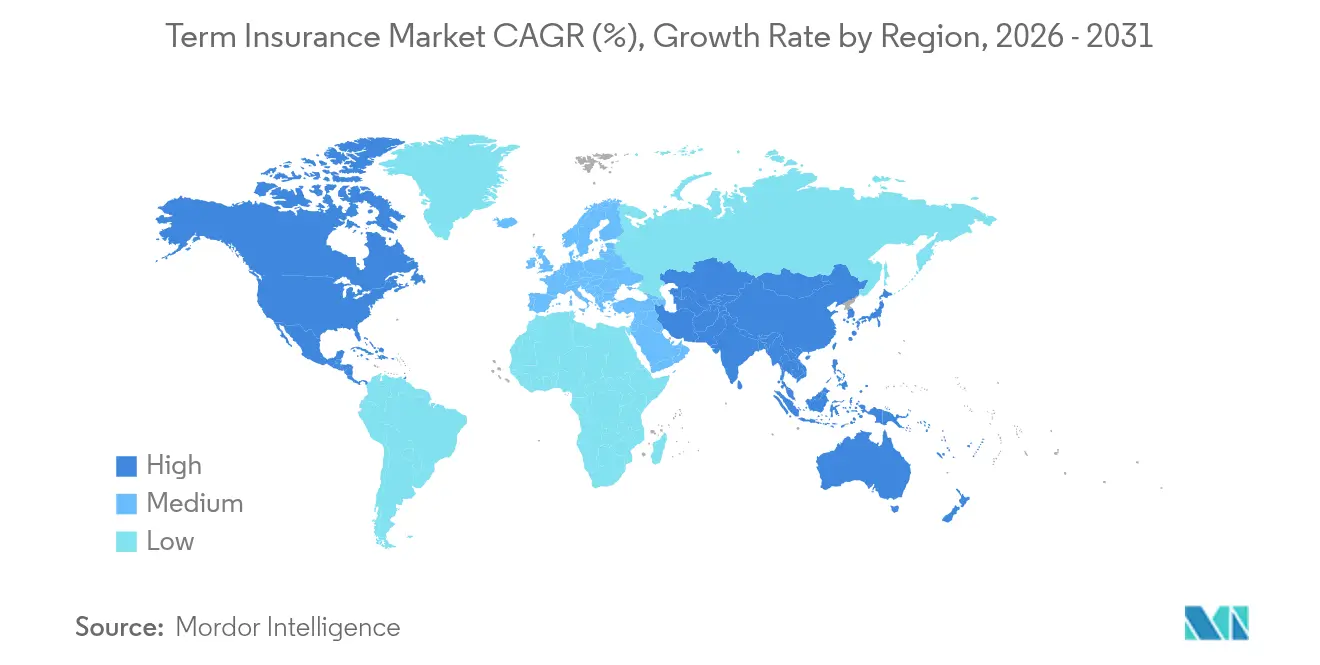

- 地域別では、北米が2025年に33.72%の収益シェアでリードし、アジア太平洋地域が2031年にかけて最高のCAGR 9.63%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の定期保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格定期保険のデジタル購入におけるパンデミック後の急増 | +1.8% | 北米およびアジア太平洋地域のクラスターを含むグローバル | 短期(2年以下) |

| 新興アジア太平洋地域およびアフリカにおける中間層所得の上昇と保障ギャップ | +2.1% | アジア太平洋地域が中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| フィンテックおよびスーパーアプリによる組み込み型保険の開始 | +1.5% | グローバル、アジア太平洋地域および北米での早期採用 | 中期(2〜4年) |

| リアルタイム健康データおよびウェアラブルデータによる引受審査の加速 | +1.2% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 税効率の高い退職・遺産計画に関する規制 | +0.9% | EUおよび北米、一部のアジア太平洋市場 | 長期(4年以上) |

| インシュアテックMGAを通じたマイクロ定期保険の普及拡大 | +1.3% | 新興市場に焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低価格定期保険のデジタル購入におけるパンデミック後の急増

ダイレクト・トゥ・コンシューマーのストアフロントは、ロックダウン中に対面販売チャネルが閉鎖されたことで加速しました。この経験により、保険会社と顧客の双方が、シンプルな生命保障は数分以内に完全オンラインで見積もり、引受審査、締結できることを確信しました。HealthGuard Insurance Solutionsの2025年1月のプラットフォーム開始は、複数の保険会社の料率をリアルタイムで比較し、保障を締結するワンストップアプローチを示しています[1]HealthGuard Insurance Solutions、「ワンストップオンライン生命保険マーケットプレイスが開始」、healthguard.com。若い購買者は透明性とプレッシャーのなさを評価しており、オンラインのコンバージョン率は高水準を維持しています。摩擦のないインターフェースと堅牢なデータ分析を組み合わせた保険会社は、代理店ネットワークよりも低コストで契約者を獲得しています。課題は、ウェルネス特典やロイヤルティプログラムで保障を包むことで、価格主導のコモディティ化を回避することです。

新興アジア太平洋地域およびアフリカにおける中間層所得の上昇と保障ギャップ

アジア太平洋地域およびアフリカの一部における急成長する中間層が、可処分所得の増加を初めての生命保険購入へと転換しています。多くのラテンアメリカ市場における生命保険普及率は2024年においても15%を下回っており、基本的なリスク保障に対する潜在的な成長余地を示しています。中国太平洋保険は2024年の最初の11ヶ月間に2,288億4,200万人民元(318億米ドル)の生命保険料を記録し、賃金上昇と都市化に支えられました。保険会社は、標準的な欧米の価格設定表が新興市場のリスクを過大評価することが多いため、手頃な価格と健全なリスクマージンのバランスを取る必要があります。簡易引受のマイクロカバーとモバイル決済がこのギャップを埋めています。規制当局が包括的な保険を推進し、最低限の保険料に対する税制優遇を付与している地域では、長期的な上昇余地が最も高いままです。

フィンテックおよびスーパーアプリによる組み込み型保険の開始

デジタル決済やeコマースの購買過程に定期保険を組み込むことで、必要な時点で即座の保障を提供します。PayPal VenturesのOlé Lifeへの1,300万米ドルの投資は、金融取引への保障バンドルに対するフィンテックの関心を示しています。東南アジアのスーパーアプリは、ユーザーが乗車予約や送金を行う際にクリックスルー型の生命保険を提供し、豊富な行動データを活用して申込書を事前入力しています。組み込みモデルは販売コストを大幅に削減し、傷害死亡に対して年間わずか5米ドルという単位保険料を可能にします。規制上の複雑さが主な障壁であり、各管轄区域での共同ライセンスまたは認定仲介業者が必要です。成功は、ユーザーの購買過程を摩擦なく保ちながらユーザーの信頼を確保する透明な開示にかかっています。

リアルタイム健康データおよびウェアラブルデータによる引受審査の加速

人工知能とウェアラブルセンサーが引受審査を数週間から数分に短縮しています。Insurance Software Automationが新たに特許取得した事前資格審査エンジンは、パイロットテストで引受配置時間を15%短縮し、発行率を25%向上させました。継続的なデータフィードにより、健康的なライフスタイルに保険料割引で報いる動的なリスクスコアリングが可能になります。若い契約者はパーソナライズされた価格設定と引き換えにデータ共有を受け入れていますが、規制当局は厳格な同意および保管プロトコルを施行しています。保険会社は選択の改善と損害率の低下を得る一方、データ使用に関する明確な境界を明示する必要があります。広範な採用は最終的に、過去の平均ではなくリアルタイムのバイオメトリクストレンドに基づいて保険数理表を再調整する可能性があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティ化した価格競争と料率比較プラットフォーム | -1.4% | グローバル、特に成熟市場 | 短期(2年以下) |

| 保険会社の資本バッファーを圧迫する長期的な低利回り環境 | -1.1% | グローバル、EUおよび日本で最も顕著 | 中期(2〜4年) |

| Z世代および低所得層における「高すぎる」という根強い認識 | -0.8% | グローバル、先進国地域に集中 | 長期(4年以上) |

| 行動データを活用した引受審査を制限するデータプライバシー規制 | -0.6% | EUおよび北米、世界的に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コモディティ化した価格競争と料率比較プラットフォーム

オンラインアグリゲーターは生命保険を保険料が並べて表示される透明なコモディティに変えました。消費者は競争の恩恵を受けていますが、継続的な再価格設定により標準リスク区分内の引受マージンが縮小しています。激しい価格競争により、一部の保険会社は量を維持するために引受基準を緩和し、潜在的な逆選択損失を高めています。対抗策として、企業はコストだけでなく価値で差別化するために、ウェルネスコーチング、迅速な保険金支払い、または柔軟な特約を追加しています。長期的な収益性は、わずかな価格差にもかかわらず乗り換えを不便にするサービスエコシステムの構築にかかっています。

保険会社の資本バッファーを圧迫する長期的な低利回り環境

持続的な低金利は、歴史的に死亡リスクを補助してきた投資収益を抑制しています。債券利回りが低迷する中、保険会社は引受余剰への依存を高め、リスク選択の厳格化と保険料引き上げを迫られています。Swiss Reはサプライチェーンの混乱が企業に年間1億8,400万米ドルのコストをもたらすと推定しており、支払余力をさらに圧迫する外部ショックを浮き彫りにしています[2]Insurance Business、「中国太平洋保険、2024年の安定した保険料成長を発表」、insurancebusinessmag.com。レガシー保証のための準備金積み増しは、新規保険成長に充てられるべき資本を拘束しています。一部の保険会社は資本を解放するためにクローズドブックをコンソリデーターに売却していますが、持続的に薄いスプレッドが価格規律を厳しく保っています。金利上昇は負担を軽減しますが、戦略的計画は中期的に低利回りが続くことを前提としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保障期間別:短期商品がイノベーションを牽引

長期保険は2025年の定期保険市場の41.95%を占め、住宅ローンや育児費用に合わせた予測可能な保障への需要を反映しています。短期商品は、消費者がギグワークのサイクルに合わせた柔軟な保障を好むため、2031年に向けてCAGR 8.28%で進展しています。中期の保険期間は、ライフステージがかつての伝統的なキャリアパスよりも速く変化する際の移行ソリューションとして機能しています。

短期の成長は、パラメトリックトリガーをモバイルアプリに組み込み、定義されたイベント後に即時支払いを提供するインシュアテックMGAから生まれています。Guardian LifeのSafeGuard360は、生命保険、障害保険、長期介護保険を1つの保険証券にまとめており、ハイブリッド設計がセグメントの境界をいかに曖昧にするかを示しています。この進化は、モジュール式特約により契約者が長期の再引受審査なしに保障を再調整できるようになるにつれ、固定期間のバケツが消えていく可能性を示唆しています。マイクロ定期保険のデータ駆動型価格設定を習得した保険会社は、今や市場全体の標準に影響を与えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:若年層の採用がデジタルトランスフォーメーションを加速

31〜45歳のコホートは2025年の定期保険市場の37.15%のシェアを維持しており、世帯形成のピークと債務負担を反映しています。18〜30歳のグループは、スーパーアプリや後払いエコシステム内の組み込み型オファーに支えられ、CAGR 9.62%で拡大しています。高齢層は遺産計画のために着実に加入を続けていますが、量的な急増を牽引することはほとんどありません。

デジタルネイティブの購買者は、即時見積もり、透明な価格設定、チャットファーストのサービスを期待しています。ある調査では、Z世代の96%が生命保険をオンラインで調査し、84%が自動車購入時点での組み込み型オファーを好むことが明らかになりました。勝利を収める保険会社は、収入の増加に合わせて適応するゲーミフィケーションされたウェルネスと柔軟な保険金額の増額を組み合わせています。このコホートのロイヤルティは生涯顧客価値を形成するため、早期獲得が重要です。購買過程の再設計が遅い保険会社は、数十年にわたって市場の関連性を失うリスクがあります。

販売チャネル別:デジタルディスラプションが販売モデルを再形成

独立代理店は、複雑なニーズに対する信頼できるアドバイスのおかげで、2025年の定期保険市場収益の52.95%を依然として提供しています。しかし、セルフ主導の購買が人口統計全体で標準化されるにつれ、ダイレクト・トゥ・コンシューマーポータルはCAGR 15.85%を記録しています。バンカシュアランスは既存の銀行関係を通じたクロスセルによって着実に拡大し、アフィニティプログラムは雇用主福利厚生の近代化に乗じています。

Canada LifeとCapIntelのパートナーシップは、既存の保険会社がアドバイザーと個人顧客の両方向けに比較ツールをデジタル化する方法を示しています。人間によるガイダンスとアルゴリズムによる誘導が共存するマルチチャネルの均衡が生まれています。保険会社はマーケティング予算を動的に配分し、高額保険は代理店に、シンプルな保険はオンラインに誘導しています。境界線はもはや商品タイプだけでなく、購買者の自信、チケットサイズ、および必要なパーソナライゼーションによっても決まります。

保険料支払方式別:一時払いの成長が資産蓄積を示す

平準払い契約は2025年の定期保険市場支払いの63.95%を占め、予測可能な家計予算管理に適しています。一時払いの採用は、即時の保障開始と管理業務の軽減を好む富裕層顧客の間で急速に増加しています。有期払い設計は、退職前に保険料支払い義務を終えることを目指す計画者に訴求しています。

新興中間層および高純資産層における資産蓄積が一括払いの余裕を促進しています。VoyaのLifetime Life Insuranceは、従業員がグループ定期保険を任意の生前給付付き個人保険に転換できるようにし、支払いの柔軟性と保障の継続性を融合させています。保険会社は、保険期間全体にわたるリスクの整合性を確保しながら一時払い保険料を取り込むために保険数理エンジンを精緻化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:個人保障が支配的地位を維持

個人保険は2025年の定期保険市場の71.85%を占め、グループスキームがほとんど完全には対応できないパーソナライゼーションのニーズを反映しています。グループプランは、雇用主がウェルネスおよび保障パッケージを拡充するにつれ、人事管理の近代化を通じて成長しています。

LIMRAは2025年の職場生命保険について慎重な楽観論を示しており、カスタマイズされた特約オプションが従業員の加入率を高めることができると指摘しています。従業員が個人負担で増額できるモジュール式グループオファーを設計する保険会社は、より高い普及率を享受しています。それにもかかわらず、特にギグワークが企業福利厚生へのアクセスを制限している地域では、個人の意思決定が依然として中核をなしています。

地域分析

北米は2025年の定期保険市場の33.72%のシェアを記録し、成熟した販売ネットワーク、十分な資本を持つ保険会社、および死亡給付金に対する有利な税制措置に支えられています。成長は、新規市場需要よりも生前給付特約や加速引受審査などの商品アップグレードに依存しています。Legal & Generalの2025年2月における米国定期保険プラットフォームの明治安田生命への23億米ドルの売却は、外国参入者への継続的な魅力を示しながらポートフォリオを再集中させる統合を浮き彫りにしています。

アジア太平洋地域は、都市化、賃金インフレ、およびリスク保障の規制上の奨励に支えられ、最高のCAGR 9.63%を達成しています。中国生命保険は2024年第2四半期に市場時価総額が9%成長し995億米ドルに達し、地域の保険会社のトップとなりました。バンカシュアランスは、AIA Vietnamとのアライアンスが即時の支店アクセスを付与したHSBCとの提携に示されるように、依然として重要なチャネルです。異なる規制の枠組みを考慮すると、複数の管轄区域での成長には商品言語のローカライゼーションとデジタルKYCツールが前提条件です。

欧州、中東、アフリカは不均一な軌跡を示しています。EU市場はソルベンシーIIの枠組みとクロスボーダーのパスポーティングから恩恵を受け、規模の効率性を可能にしていますが、低迷するGDP成長が保険料拡大を抑制しています。中東は2024年の予測GDP成長率2.1%にもかかわらず、生命保険普及率がわずか0.2%にとどまっており、構造的な成長余地を示しています。2020年のアフリカの生命保険および非生命保険の保険料総額599億米ドルのうち南アフリカが67.5%を占めており、集中度を示しながらも大陸全体の潜在的可能性を指摘しています。薄いファイルの顧客向けデジタルオンボーディングに早期投資する保険会社は、レガシーの支店制約を飛び越えることができます。

競争環境

定期保険市場は、グローバルな既存企業がシェアを守りながら、専門的なインシュアテックがニッチを開拓するため、適度に集中しています。Allianz、AXA、Prudentialは数十年にわたる死亡率データとオムニチャネルのリーチを組み合わせて価格決定力を維持しています。同時に、LemonadeやEthosのようなデジタルネイティブ企業は、ミレニアル世代の購買者に響くAI引受審査とモバイルオンリーの購買過程を採用しています。

戦略的優先事項は、テクノロジーの統合、パートナーシップの拡大、および資本最適化に収束しています。Allstateが特許取得した運転連動型生命保険ガイダンスを調整する機械学習エンジンは、既存企業がデータサイエンスを活用して提案を刷新する方法を示しています。Protective Lifeの2025年3月のResolution Lifeとの97億米ドルの取引のような再保険会社との提携は、長期デュレーションリスクを削減しながら成長のための余剰を解放します。新興市場では、通信会社やウォレットとの協力モデルが、純粋な保険会社が組み込み型販売を欠くハードリーチセグメントを開拓します。

ホワイトスペースの機会は、ギグワーカー向けのマイクロ定期保険、富裕層ミレニアル世代向けのハイブリッド保障・投資商品、および行動データを収益化するウェルネス連動特約に残っています。支払余力資本要件とブランドの信頼により市場参入障壁は依然として高いですが、機敏なデジタル参入者は未開拓のニッチで顧客ロイヤルティを獲得できます。成功は、保険数理上の厳密さや規制遵守を犠牲にすることなく、シームレスなデジタル購買過程を調整することにかかっています。

定期保険業界のリーダー

New York Life Insurance Company

Northwestern Mutual Life Insurance Company

MetLife Inc.

Prudential Financial Inc.

Massachusetts Mutual Life Insurance Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Allianz、BlackRock、T&D Holdingsが35億ユーロ(38億米ドル)でViridium Groupを買収することに合意し、クローズドブックの統合能力を強化しました。

- 2025年2月:Legal & Generalが米国の定期生命保険事業であるBanner LifeおよびWilliam Pennを23億米ドルで明治安田生命に売却し、日米戦略的パートナーシップを形成しました。

- 2025年2月:Securian Financialが新しいインデックスを追加しながら低い費用負担を維持したEclipse Accumulator IIインデックス型ユニバーサル生命保険を導入しました。

- 2025年1月:AmeriLifeがCrump Life Insurance Servicesを買収し、31,000人の金融専門家と年間130億米ドルの引受保険料へのアクセスを獲得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、定期保険市場を、保険料が純粋な死亡保障のみを購入する独立した固定期間の生命保険証券すべてとして扱っています。投資、貯蓄、または保険料返還機能を組み込んだ契約は除外されます。対象範囲は、6つの地域にわたるデジタル直販、仲介、バンカシュアランス、および職場チャネルを通じて販売される個人および団体契約に及びます。

調査範囲の除外:住宅ローン連動型の逓減定期特約およびローンにバンドルされたクレジット生命保険は、この評価の対象外です。

セグメンテーションの概要

- 保障期間別

- 短期(5年未満)

- 中期(6〜10年)

- 長期(11〜30年)

- 年齢層別

- 18〜30歳

- 31〜45歳

- 46〜60歳

- 60歳以上

- 販売チャネル別

- ダイレクト・トゥ・コンシューマー/オンライン

- 独立代理店およびブローカー

- バンカシュアランス

- アフィニティ/職場

- 保険料支払方式別

- 一時払い

- 平準払い

- 有期払い

- エンドユーザー別

- 個人

- グループ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の引受責任者、再保険会社の保険数理士、インシュアテックの創業者、およびブローカーの代表者と対話しました。これらの対話により、デジタルチケットサイズ、新興の健康データ引受審査の閾値、および実際の失効パターンが明確になり、文書だけでは埋められないギャップを補完しました。

デスクリサーチ

規制当局の支払余力報告書、OECDの保険統計、Swiss Reのシグマ保険料書籍、および保険料を商品ラインで分割した再保険会社の開示資料の調査から始めました。上位20社の保険会社の年次報告書、10-K、および投資家向け資料から平均保険金額、失効率、チャネル分割が得られ、世界保険協会連合などの業界団体が詳細な販売データを提供しました。D&B Hooversの財務情報やDow Jones Factivaのニュースシグナルを含むサブスクリプションツールが、価格変動とM&Aの動向の検証に役立ちました。記載されている情報源は例示的なものであり、多くの追加のオープンデータセットがベースライン数値と記述的チェックに情報を提供しました。

市場規模の算定と予測

モデルは国別の報告された初年度および更新定期保険料から始まります(トップダウン)。次に、保険会社のロールアップとチャネルチェックを通じて収集した有効契約件数に平均保険料率を乗じたサンプルと照合し(ボトムアップ)、合計を検証します。主要変数には、世帯普及率、一人当たり可処分所得、中央値の保険金額、新規販売のデジタルシェア、および死亡率連動の再保険価格が含まれます。予測は、所得成長とデジタル採用が保険料弾力性を駆動し、専門家が検証した死亡率と失効トレンドが上昇余地を抑制するよう、多変量回帰とシナリオ分析を組み合わせています。保険会社のデータが不完全な場合、規制当局の印刷物の3年移動平均が不足分を補いました。

データ検証と更新サイクル

アウトプットは2層のアナリストレビューを経て、異常フラグが回答者への再連絡を促し、モデルは年次更新されます。規制またはマクロ経済イベントにより保険料が3%以上変動した場合、中間更新が発行されます。

Mordorの定期保険ベースラインが信頼性において比類ない理由

公表された推計は、プロバイダーが不均等な商品バスケット、通貨基準、および更新頻度を選択するため、予測が始まる前から合計が異なることが多く、しばしば乖離します。

主要なギャップの要因には、一部の出版社によるクレジット生命保険および特約収益の算入、インフレ未調整のままの古いベース年、および米国外のダイレクト・トゥ・コンシューマー量の限定的な検証が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップの要因 |

|---|---|---|

| 1兆4,000億米ドル(2025年) | ||

| 2兆500億米ドル(2025年) | グローバルコンサルタントA | クレジット生命保険および住宅ローン特約を組み合わせ、単一ソースの規制当局データに依存 |

| 1兆1,400億米ドル(2024年) | 業界誌B | 為替または物価調整なしの古いベース年、アジアのデジタルチャネルを省略 |

| 1兆2,600億米ドル(2025年) | 市場シンクタンクC | 25カ国のみを対象とし、新興市場をモデル化していない |

要約すると、Mordorの厳格な範囲選択、デュアルトラックモデリング、および年次更新は、すべての数値を観察可能な保険料と再現可能なステップに結びつけた、バランスのとれた透明なベースラインを提供し、意思決定者に数値への信頼を与えます。

レポートで回答される主要な質問

定期保険市場の現在の規模はどのくらいですか?

定期保険市場は2026年に1兆5,200億米ドルと評価されており、2031年までに2兆3,200億米ドルに達すると予測されています。

定期生命保険において最も速く成長している地域はどこですか?

アジア太平洋地域は、家計所得の上昇と支援的な規制に支えられ、2031年にかけてCAGR 9.63%でトップを走っています。

デジタルチャネルは定期保険の販売にどのような影響を与えていますか?

ダイレクト・トゥ・コンシューマープラットフォームはCAGR 15.85%で拡大しており、獲得コストを削減し、セルフサービスオプションへの購買者の需要に応えています。

採用において最も高い成長を示している年齢層はどれですか?

18〜30歳の消費者は、フィンテックおよびスーパーアプリ内の組み込み型保険が購入を簡素化するため、CAGR 9.62%で購入しています。

市場成長に対する最大の抑制要因は何ですか?

比較サイトでの価格のコモディティ化と、保険会社の資本を圧迫する長期的な低利回り環境が、短期的な拡大を制限しています。

一時払い保険はより普及していますか?

はい。資産蓄積の増加と即時保障への需要が、特に富裕層顧客の間で一時払い定期保険プランの採用を加速させています。

最終更新日: