B2B2C保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.27 兆米ドル |

| 市場規模 (2031) | 1.85 兆米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

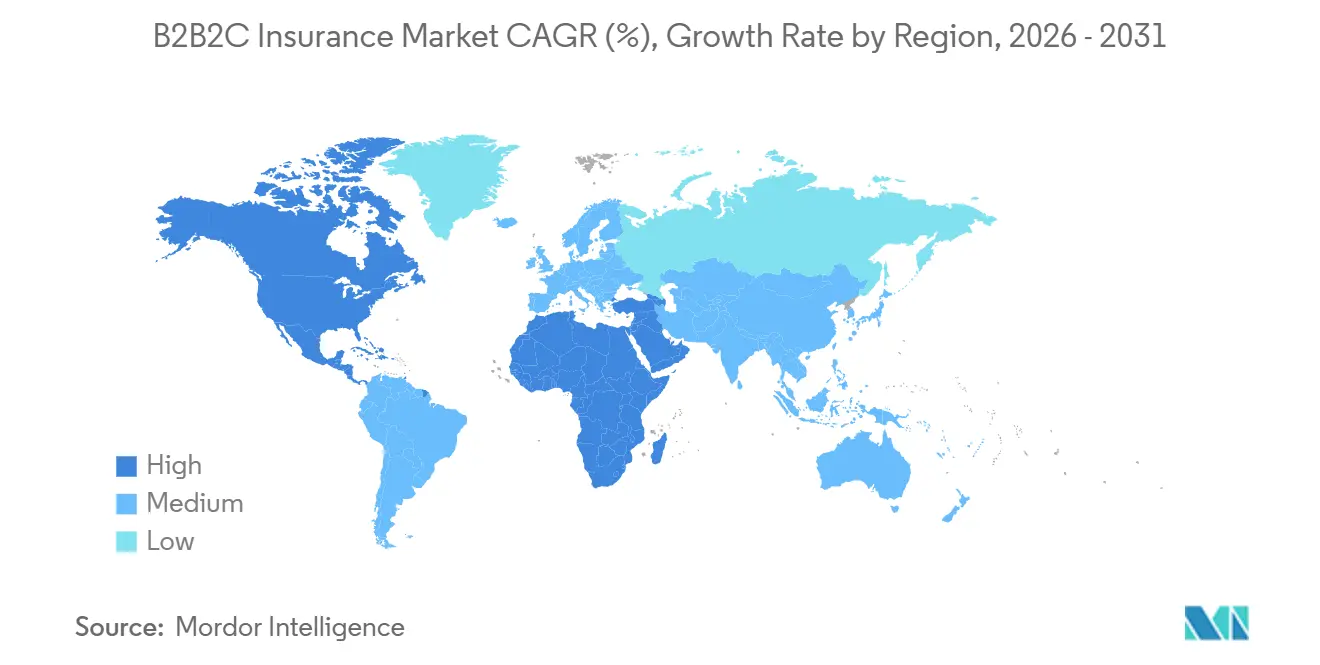

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

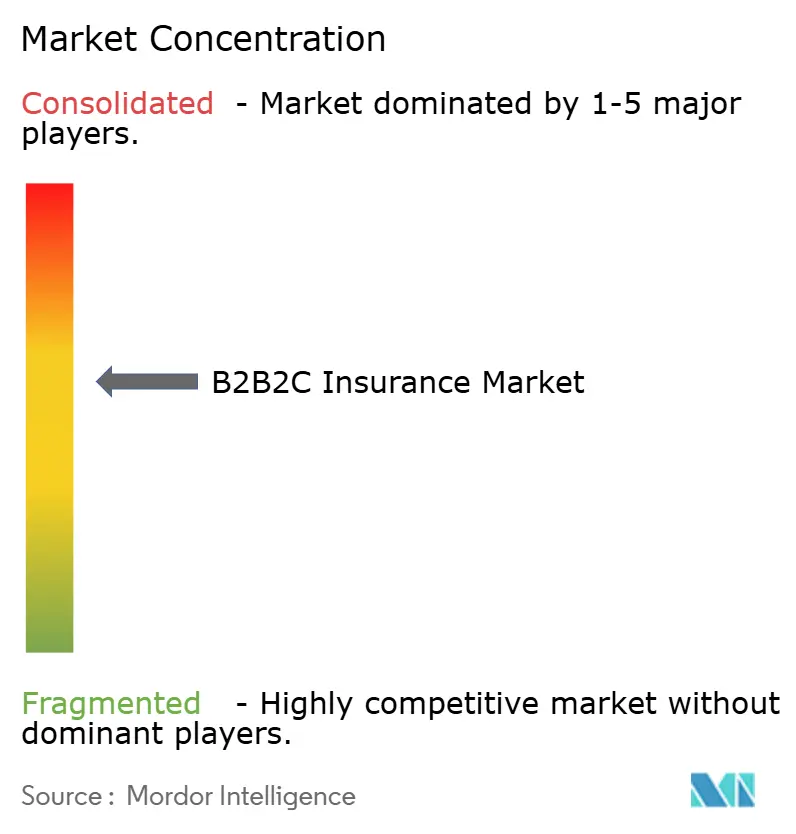

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるB2B2C保険市場分析

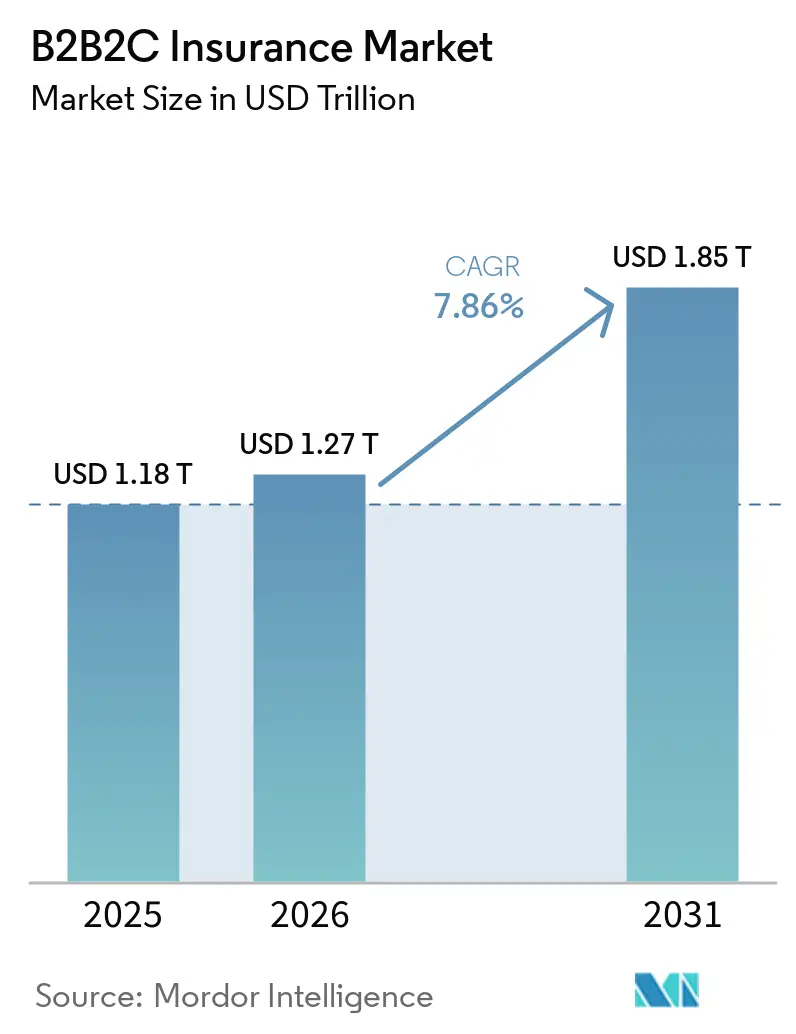

B2B2C保険市場規模は、2025年の1.18 トリリオン 米ドルから2026年には1.27 トリリオン 米ドルに拡大し、2026年から2031年にかけてCAGR 7.86%で成長して2031年には1.85 トリリオン 米ドルに達する見込みです。

B2B2C保険市場の成長は、銀行インフラ、APIファーストの流通技術、および新興市場における保護格差を縮小するための政策的圧力の融合によって支えられています。保険会社が非保険パートナー企業を通じてより少ない統合摩擦で流通できるようになり、さまざまな規模のプラットフォームがホワイトラベル型の保護を追加できるようになったため、このモデルはよりスケーラブルな段階へと移行しています。このシフトを支える基盤への資本流入は依然として続いており、世界のインシュアテック投資は2025年に86 ビリオン 米ドルに達し、B2B2C保険市場全体における製品設計、保険契約管理、クレーム自動化、パートナー統合を支援しています。競争上のポジショニングは、独自のデジタル基盤を通じてパートナー主導の流通を拡大するグローバル保険会社と、B2B2C保険市場向けに保険会社、製品、地域を集約する中立的なオーケストレーションプラットフォームとの間で分化しています。最も強力な機会は、販売時点においてパートナーのトラフィックがすでに活発な場所に存在する一方、B2B2C保険市場に対する近期の主な抑制要因は、クロスボーダー展開における複数法域コンプライアンスのコストと複雑さにあります。

主要レポートのポイント

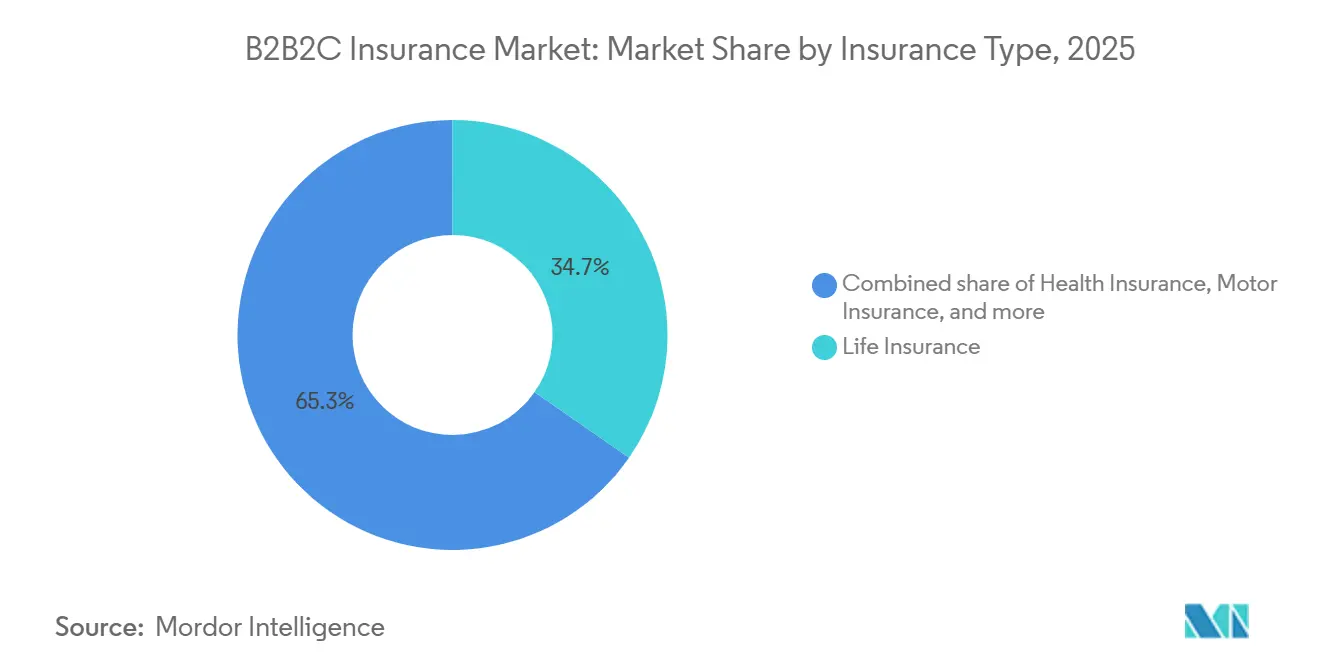

- 保険タイプ別では、生命保険が2025年のB2B2C保険市場シェアの34.7%を占め、デバイス・ガジェット・電子機器保険は2031年にかけて11.9%のCAGRで成長する見込みです。

- 流通モデル別では、バンカシュアランスが2025年のB2B2C保険市場シェアの56.4%を占め、組み込み型・販売時点・付帯パートナーシップは2031年にかけて12.5%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋が2025年のB2B2C保険市場規模の35.2%を占め、中東・アフリカは2031年にかけて10.8%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルB2B2C保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シームレスなデジタルチェックアウト需要の急増 | +2.0% | グローバル、特に北米、西欧、アジア太平洋に集中 | 短期(2年以内) |

| 組み込み型流通による顧客獲得コストの低減 | +1.6% | グローバル、欧州と北米で先行利益 | 短期(2年以内) |

| 保護格差を縮小するための規制的推進 | +1.0% | アジア太平洋、中東・アフリカ、南米、イド・GCC・ナイジェリアの国家プログラム | 中期(2〜4年) |

| ビッグテックおよびフィンテックとのAPIファーストパートナーシップ | +1.3% | グローバル、アジア太平洋と北米に集中 | 中期(2〜4年) |

| 中小企業向けカバレッジを対象とした垂直型サービスとしてのソフトウェアプラットフォーム | +0.6% | 北米、西欧 | 中期(2〜4年) |

| マイクロポリシーを可能にするリアルタイムIoTデータ | +0.7% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シームレスなデジタルチェックアウト需要の急増

B2B2C保険市場における購入時点保険への推進は、顧客行動のより広範な変化を反映しており、購入者は馴染みのある取引フロー内に保護が表示される場合に受け入れやすくなっています。この状況では、オファーは別個のショッピングジャーニーとして扱われないため、可視性が向上し、摩擦が低減し、コンテキストベースのカバレッジが理解しやすくなります。BCGは2025年に、組み込み型モデルがすでにスタンドアロン型の提案よりも高いコンバージョンを記録しており、プラットフォームがリアルタイムのチェックアウト行動を活用してマイクロポリシーのダイナミックプライシングを支援していると指摘しました[1]ボストン コンサルティング グループ、「組み込み型保険の成功、テックスタックを正しく整備する」、BCG、bcg.com。同調査ではまた、保険を製品・サービスにバンドルする非保険会社が今後数年間でグローバルの損害保険事業の3分の1以上を支配すると予想されており、B2B2C保険市場への投資を遅らせることの戦略的コストが高まっていることも示されています。より多くのパートナーがチェックアウト層を所有するようになるにつれ、自社製品をそれらの瞬間に直接接続できない保険会社は、コンバージョンと、時間をかけて価格設定を改善するデータフィードバックループの両方を失うリスクがあります。

組み込み型流通による顧客獲得コストの低減

B2B2C保険市場における顧客獲得コストは、パートナーがすでに顧客関係を所有しており、コアセールスの中で多くの起点となる努力を吸収するため、直接販売や代理店モデルよりも低くなることが多いです。Cover Geniusは2026年に、API統合を通じてグローバルで4,100万人以上の顧客を保護し、1億件以上のポリシーを販売したと述べており、単一の技術アーキテクチャが多くの国にわたって大規模なポリシー発行を支援できることを示しています[2]Cover Genius、「Turkish AirlinesがCover Geniusとの複数年パートナーシップを更新し、組み込み型保護の未来を加速」、Cover Genius、covergenius.com。このコスト優位性は、代理店経済を支えることが困難であった旅行マイクロカバー、デバイス保護、モジュール型レンディング連動商品などの低保険料ラインで最も重要です。B2B2C保険市場はまた、基本的な見積もり取得を提供する企業と、単一スタック上でリアルタイムの引受、クレーム自動化、パートナーオーケストレーションを提供する企業との間でも化しています。パートナー経済が逼迫するにつれ、B2B2C保険市場で最も急速に拡大しているオペレーターは、一回限りの統合から離れ、より高いボリュームでマージンを守ることができる反復可能なマルチパートナーインフラへと移行しています。

ビッグテックおよびフィンテックとのAPIファーストパートナーシップ

APIファーストのオーケストレーションは、統合時間を短縮し、パートナーのオンボーディングを簡素化し、単一の接続で複数の国にわたる複数の保険ラインをサポートできるため、B2B2C保険市場における中核的な成長レバーとなっています。bolttechが2026年6月にINGとオランダ、イタリア、ポーランド、ベルギーにわたって開始したパートナーシップは、単一のオーケストレーション層が大手銀行のサブスクリプションバンキングモデル内で各保険会社リンクを個別に構築することなく保護商品を提供するのにどのように役立つかを示しています[3]bolttech、「INGが保険・保護ソリューションの戦略的パートナーとしてbolttechを選定」、bolttech、bolttech.io。このような仕組みにより、プラットフォームは製品配置、更新設計、顧客体験をより強くコントロールできる一方、保険会社は同じデジタルフレームワーク内でアクセスをめぐって競争します。ジュネーブ協会は、Chubb Studioが2023年に銀行、電子商取引、モビリティにわたる200社以上のパートナーを通じて25 ビリオン件のAPI呼び出しを処理したと報告しており、これはB2B2C保険市場における競争上の期待を形成するスケールベンチマークを示しています。時間の経過とともに、多くの保険会社にわたる価格設定、クレーム、更新データを収集するプラットフォームは、より強力な情報的ポジションを保持するようになり、これにより、同等のデータ権を確保していない保険会社から交渉力が移行する可能性があります。

マイクロポリシーを可能にするリアルタイムIoTデータ

IoT連動型カバーは、B2B2C保険市場においてより細粒度の製品層を開きつつあり、価格設定と保護がデバイスシグナルに応答できるようになり、静的な年次前提のみに依存する必要がなくなっています。Munich ReとHSBは2025年5月、Amazon Sidewalkを通じて接続されたMeshify Defender Slimセンサーを発売し、リアルタイムの漏水検知、即時アラート、よりダイナミックな財物リスク管理を支援しています[4]Munich Re HSB、「HSBの新型スリムセンサーがAmazon Sidewalkを通じて住宅建物・家庭へのIoTプログラムを拡大」、Munich Re、munichre.com。香港のZurich Insuranceは2026年6月にYASとのパートナーシップを通じてロボティクス関連の組み込み型保護を拡大し、月次マイクロプレミアムがサービスとしてのロボティクス料金にバンドルされ、購入者にはほぼ見えない形となっています。これらの事例は、B2B2C保険市場が短期間のカバレッジ、イベント連動型のカバレッジ、サービスサブスクリプションへのより容易な付帯へと移行していることを示しています。引受上の課題も同様に重要であり、リアルタムの運用データを取り込んで活用できない保険会社は、監視対象資産をより高い精度で価格設定する競合他社に対して逆選択に直面する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数法域コンプライアンス負担の分断 | -1.3% | グローバル、特に欧州と北米で深刻 | 短期(2年以内) |

| データプライバシーと同意管理の障壁 | -0.9% | 欧州、発展するアジア太平洋のフレームワーク、北米 | 中期(2〜4年) |

| 代理店・アグリゲーターとのチャネル競合 | -0.6% | 欧州、北米、新興アジア太平洋 | 短期(2年以内) |

| 細粒度カバレッジに対する保険数理データの不足 | -0.5% | グローバル、特に中東・アフリカと南米で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数法域コンプライアンス負担の分断

クロスボーダーのスケーリングは、ライセンス、製品承認、仲介者の地位、開示義務が国家制度によって依然として大きく異なるため、B2B2C保険市場における最も明確なコスト圧力の一つであり続けています。共通のフレームワークが存在する場合でも、実際の解釈が十分に異なり、展開を遅らせ、参入する各市場に固定的な法的・運用コストを追加することがあります。この負担は、多くの法域にわたる継続的なコンプライアンスコストを吸収できる大手保険会社や確立されたプラットフォームに有利に働く一方、小規模なオペレーターはフットプリントが拡大するにつれてより薄い単位経済に直面します。KPMGローは、組み込み型保険の構造には役割、責任、流通取り決めの慎重な法的設計が必要であると強調しており、コンプライアンスが需要と同様に商業的実行可能性を形成できるという考えを強化しています。したがって、B2B2C保険市場は、技術的なスケールが規制上の準備と一致している場合に最も速く成長します。なぜなら、承認経路が断片化したままでは、流通トラフィックだけでは効率的にコンバートできないからです。

データプライバシーと同意管理の障壁

データガバナンスは、取引データや行動データが引受を改善できる一方で、データ使用許可がパートナー統合に追いつかないため、B2B2C保険市場に対するもう一つの重要な抑制要因となっています。GDPRの目的制限規則により、明確な消費者同意なしに価格設定や引受の改善のためにプラットフォームデータを転用することが難しくなり、組み込み型モデルが本来得られるはずの効率上の利点の一部が削減されています。これにより、より柔軟な同意フレームワークを持つ市場がより広範な行動データの使用と迅速な製品調整を支援できるため、地域間で不均等な運用条件が生じています。Assurantは2025年に、あるヨーロッパの保険会社が組み込み型規制コントロールを備えたクラウドネイティブプラットフォームへの移行によってコンプライアンスコストを30%削減したと述べており、プライバシーバイデザインのアーキテクチャがより厳格なルールの下でも経済性を守ることができることを示しています。B2B2C保険市場において、問題は法的リスクだけでなく、データ許可、ポリシーシステム、パートナージャーニーが後から組み合わせるのではなく、最初から一緒に設計されているかどうかにもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:デバイスが生命保険の長年の流通リードを崩す

生命保険は2025年のB2B2C保険市場シェアの34.7%を占め、貯蓄志向の商品とバンカシュアランス流通との長年の適合性によって支えられています。銀行はすでに預金、給与、レンディング、資産管理の関係を管理しているため、信頼と定期的な接触に基づいて構築された顧客ジャーニーに長期の生命商品を組み込むことができます。この整合性は、特に複数年の保有から商品経済が恩恵を受ける養老保険や終身保険の構造において、より高い継続率を支えます。より広いB2B2C保険業界の中で、これにより生命商品は短期的な価格設定よりもチャネル設計に結びついた構造的優位性を持ちます。健康、自動車、財物、旅行、信用・支払い保護も引き続き重要ですが、それらの成長パターンはレンディング、小売、モビリティ、サービス取引内での配置により依存しています。

信用・支払い保護は、借入イベントに組み込まれた場合にカバレッジのスケールが容易になるため、その変化を明確に示しています。BNP Paribas Cardifの2026年メキシコのBanCoppelに対する組み込み型債権者保護プログラムは、デジタルレンディングプラットフォームがAPIを活用したインフラを通じて十分なサービスを受けていない借り手グループにモジュール型カバーを拡大できることを示しています。デバイス・ガジェット・電子機器保険はB2B2C保険市場で最も成長の速いセグメントであり、2026年から2031年にかけて11.9%のCAGRで成長します。これは交換コストの上昇と、通信、小売、プラットフォームパートナーが保護を購入フローのより標準的な部分にしていることによるものです。ペットやサイバーカバレッジなどの他の個人向けラインはまだ小規模ですが、パートナーが所有するトラフィックがニーズの正確な時点でカバーを提示できるという同じ論理に基づいて形成されています。B2B2C保険市場全体で、短期間・イベント連動型のマイクロポリシーへの移行が、従来の年次ポリシー構造の優位性を徐々に侵食しています。

流通モデル別:バンカシュアランスのスケール対組み込み型の速度

バンカシュアランスは2025年のB2B2C保険市場の56.4%を占め、長年確立された独占契約、豊富な顧客データ、広範な物理的・デジタルリーチによって生み出されたスケール優位性を反映しています。このモデルは、銀行がすべての商品ラインに対して個別の獲得ファネルを構築するのではなく、既存の金融関係に保険を組み込むことができるという事実から引き続き恩恵を受けています。中国では、バンカシュアランスチャネルが2025年に14年ぶりに新規一時払い保険料が代理店チャネルの量を上回るという重要なマイルストーンを達成し、主要保険会社のチャネルシェアが63%に上昇しました。この結果は、規制、商品適合性、家計の貯蓄行動が一致した場合に、B2B2C保険市場の成熟した部分がいかにシェアを獲得できるかを示しているため重要です。また、銀行と保険会社の長期パートナーシップが引き続き投資を集め、新規参入者がそれらを迅速に置き換えることが難しい理由も説明しています。

組み込み型・販売時点・付帯パートナーシップは2026年から2031年にかけて12.5%のCAGRで拡大し、B2B2C保険市場で最も成長の速い流通形態となる見込みです。Qoverのオーケストレーションプラットフォームによって実現されたINGの2026年の保険引受代理店モデルは、銀行がもはや紹介チャネルとしてのみ機することに満足せず、申込、保険料徴収、クレームフローに対するより大きなコントロールへと移行していることを示しています。アフィニティ・協会・ロイヤルティパートナーシップは、雇用主スキーム、会員プール、定期的なプログラム関係が定義された顧客グループへの安定したアクセスを依然として提供しているため、引き続き関連性を持ちます。変化しているのはコンテキストであり、ロイヤルティ構造は従来の協会だけでなく、航空会社のエコシステム、ライドヘイリングのメンバーシップ、小売サブスクリプションとますます結びついています。これにより、B2B2C保険市場は銀行のスケールに基づくエンジンとデジタルパートナーの速度に基づくエンジンという2つの並行するエンジンを持つことになり、両者は互いを完全に置き換えるのではなく、長年にわたって共存する可能性が高いです。

地域分析

アジア太平洋は2025年のB2B2C保険市場の35.2%を占め、現在の収益において最大の地域基盤となっています。この地域は、強力なバンカシュアランスインフラとスーパーアプリ行動、高いモバイルエンゲージメント、デジタル流通のテストを支援することに概して積極的な政策環境を組み合わせています。Ageas、bolttech、オープンファイナンス・保険オブザーバトリーのレポートは、アジア太平洋における組み込み型保険が組み込み型チャネルを通じた非生命保険の元受保険料総額の10%を占めており、これは欧州の5%シェアの2倍であり、この地域のより強い採用曲線を浮き彫りにしていると述べています。中国では、銀行系列の10社の保険会社が2025年に4,775 ビリオン 人民元(660 ビリオン 米ドル)の保険料を生み出し、手数料規律が強化されるにつれてチャネル経済の改善を裏付ける急激な利益成長を記録しました。MSIG Asiaが2026年にPeak3をマルチマーケット流通のデジタルプラットフォームパートナーとして任命したことで、地域の勢いも2026年に拡大し、アジア太平洋B2B2C保険市場にすでに存在する運用上の深みが強化されました。

北米と欧州はB2B2C保険市場のより成熟した部分ですが、保険会社が従来の代理店構造を超えてパートナー主導の流通を深めるにつれ、両地域とも進化し続けています。北米では、垂直型サービスとしてのソフトウェア、レンダーエコシステム、プラットフォームコマースが中小企業および消費者向けカバレッジを拡大しており、パートナーが所有するトラフィックが獲得摩擦を低減するため重要です。欧州は小売・金融サービスパートナーシップの重要な実証の場であり続けており、保険会社は既存のブランドと顧客ジャーニーを活用して、日常の取引により直接的に保護を組み込んでいます。Allianz英国の2025年11月に始まったSainsbury's Bankとの合意は、大手既存企業が従来のスタンドアロン型保険販売経路に依存することなく、小売連動型の金融流通を通じてリーチを拡大できることを示しています。南米はまだ発展の初期段階にありますが、デジタルバンキングとアプリベースの金融サービスにおける活動は、組み込み型保護がより広範な金融プラットフォーム全体でより標準的な機能となるにつれて、この地域のB2B2C保険市場が成長する余地があることを示唆しています。

中東・アフリカはB2B2C保険市場で最も成長の速い地域であり、2026年から2031年にかけて10.8%のCAGRが予測されています。成長は、GCCにおける強制的な健康保険適用の拡大と、よりスケーラブルな険アクセスを支援できるサハラ以南アフリカのモバイル主導の金融エコシステムによって形成されています。この地域のB2B2C保険市場は、保険会社が支払い、給与、レンディング、またはサービス利用に保護を付帯できる場合に恩恵を受けます。なぜなら、これらのチャネルが代理店モデルでは対処が困難であった流通問題の一部を解決するからです。アフリカ保険機構の2026年パルス調査は、モバイル金融ネットワークがすでにいくつかの低所得アフリカ市場の成人人口の約半数に到達しており、保険会社に製品設計、価格設定、クレームエンゲージメントのための使用可能なデータ層を提供していることを明らかにしました。それでも、低い保険普及率と流通・再保険の深さにおける構造的な限界は、中東・アフリカのB2B2C保険市場が当面の間、代理店主導ではなくパートナーシップ主導であり続ける可能性が高いことを意味しています。

競争環境

B2B2C保険市場は保険会社レベルでは中程度の集中度を維持しており、Allianz、AXA、Chubb、Zurich、Generaliが複数の商品ラインと地域にわたって広範な技術的、規制的、財務的能力を保持しています。同時に、オーケストレーションおよび仲介層はより断片化しており、インシュアテックプラットフォームがAPI品質、パートナーカバレッジ、分析の深さ、法域リーチで競争しています。ジュネーブ協会は2024年に、調査対象の再保険・保険会社の80%以上がすでにテクノロジー企業と協力してデジタルプラットフォームエコシステムを構築していた一方、40%未満が既存のサードパーティプラットフォーム上で純粋なパートナーモデルを採用していたと報告しました。この分断は、B2B2C保険市場の多くの既存企業が、中立的なプラットフォームがパートナー流通において関連性を高めている中でも、依然として独自インフラを好んでいることを示唆しています。銀行、小売業者、OEM、サービスプラットフォームが顧客ジャーニーのコントロールをますます求めるようになっているため、競争圧力が高まっており、迅速に統合できない、または製品設計を柔軟に変更できない保険会社の交渉力が低下しています。

B2B2C保険市場で最も開かれた領域は、普及が不十分な中小企業向け商業ラインと、カバレッジが低い地域における気候に敏感なマイクロ保護、そしてデジタルバンキングとアプリエコシステム内の組み込み型生命・健康保険の提供であり続けています。勝者を分けるのは商品の存在ではなく、価格設定、ポリシー発行、サービス、クレームを重い手作業なしに単一のパートナージャーニーに接続する能力です。Avivaの2026年3月のOpenAIとのパートナーシップによるChatGPT上の保険アプリの立ち上げは、流通実験が価格比較アーキテクチャを超えて会話型デジタルインターフェースへと移行していることを示しました。投資パターンはその方向性を支持しており、AI主導の引受と組み込み型流通プラットフォームは、B2B2C保険市場全体の統合、自動化、パートナー分析を強化する資本を引き続き集めています。多くの国で規制承認をすでに保持している企業は、新規参入者よりも速く新しいパートナーシップをコバートでき、コンプライアンス要求の管理が困難になるにつれて構造的な堀が広がります。

2025年と2026年の戦略的動向は、B2B2C保険市場が商品の幅だけでなくパートナーシップの深さによって形成されていることを示しています。AXA Partnersとbolttechは2025年9月に、通信、金融サービス、旅行、OEM、小売のユースケースをカバーするEU、英国、スイスにわたる組み込み型保険・アシスタンスソリューションを展開するための長期パートナーシップを発表しました。Cover Geniusは2026年5月にTurkish Airlinesとの組み込み型旅行保険の取り組みを更新・拡大し、57カ国にわたって関係を拡大し、当初の立ち上げ以来、元受保険料の強い成長と顧客体験の向上を報告しました。Hippo Holdingsはまた2026年3月に、米国8州のProgressiveのHomeQuote Explorerプラットフォームに住宅所有者向け商品を追加し、パートナー主導の流通が保険契約者へのより速いルートとなるもう一つの例を示しました。これらの動向は総じて、B2B2C保険市場が単一のパートナー向けモデル内で流通アクセス、デジタルオペレーション、商品モジュール性を組み合わせることができる保険会社とプラットフォームを評価していることを示しています。

B2B2C保険業界のリーダー

Allianz SE

AXA S.A.

UnitedHealth Group Incorporated

Prudential Financial, Inc.

Munich Re Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:INGとbolttechは、INGの新しいグローバルサブスクリプションモデルの一環として、オランダ、イタリア、ポーランド、ベルギーの4つの欧州市場にわたる組み込み型保険を拡大するための戦略的パートナーシップを発表し、2026年のさらる拡大を計画しており、欧州の小売銀行業務におけるバンカシュアランスから組み込み型への移行の重要な加速を示しています。

- 2026年5月:Turkish AirlinesはCover Geniusとの複数年にわたる組み込み型旅行保険パートナーシップを更新し、現在57カ国に拡大し、2023年の立ち上げ以来、元受保険料の3倍の有機的成長とNPSの37%向上を報告しています。更新はオーストラリア、ラテンアメリカ、および米国とEUの特定の旅客セグメントへと拡大しています。

- 2026年3月:AvivaはOpenAIとのパートナーシップによりChatGPT上で保険アプリを立ち上げ、当初は住宅保険の見積もりを提供しており、英国の大手保険会社による初の大規模言語モデル支援型保険流通展開となりました。

- 2025年11月:Allianz英国は新たな戦略的合意のもとでSainsbury's Bankの顧客に住宅・自動車保険の提供を開始し、Volkswagen Financial Services英国との既存パートナーシップと並んで英国の小売バンカシュアランスのフットプリントを拡大しました。

グローバルB2B2C保険市場レポートの範囲

| 生命保険 |

| 健康保険 |

| 自動車保険 |

| 財物保険 |

| 旅行保険 |

| 信用・支払い保護保険 |

| デバイス・ガジェット・電子機器保険 |

| その他の個人向けライン(ペット保険、サイバー保険など) |

| バンカシュアランス |

| 組み込み型/販売時点/付帯パートナーシップ |

| アフィニティ/協会/ロイヤルティパートナーシップ |

| その他の構造化B2Bパートナーシップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 保険タイプ別 | 生命保険 | |

| 健康保険 | ||

| 自動車保険 | ||

| 財物保険 | ||

| 旅行保険 | ||

| 信用・支払い保護保険 | ||

| デバイス・ガジェット・電子機器保険 | ||

| その他の個人向けライン(ペット保険、サイバー保険など) | ||

| 流通モデル別 | バンカシュアランス | |

| 組み込み型/販売時点/付帯パートナーシップ | ||

| アフィニティ/協会/ロイヤルティパートナーシップ | ||

| その他の構造化B2Bパートナーシップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

B2B2C保険市場の2026年の規模はどのくらいですか?

B2B2C保険市場は2026年に1.3 トリリオン 米ドルとなり、7.9%のCAGRで2031年までに1.9 トリリオン 米ドルに達すると予測されています。

現在、収益をリードしている保険ラインはどれですか?

生命保険は2025年に34.7%のシェアでリードしており、銀行主導の貯蓄・保護流通との高い適合性によるものです。

2031年にかけて最も成長の速い商品分野はどれですか?

デバイス・ガジェット・電子機器保険は、交換コストの上昇とパートナー主導の販売の普及により、2026年から2031年にかけて11.9%のCAGRで拡大する見込みです。

最大の地域と最も成長の速い地域はどこですか?

アジア太平洋が2025年に35.2%のシェアで最大の地域であり、中東・アフリカが2031年にかけて10.8%のCAGRで最も成長の速い地域です。

バンカシュアランスが他の流通モデルより依然として優位にある理由は何ですか?

バンカシュアランスは2025年に56.4%のシェアを占めており、銀行が顧客の信頼、金融データ、定期的な接触ポイントを組み合わせることで保険の配置と維持が容易になるためです。

現在、競争を最も強く形成しているのは何ですか?

競争は、APIオーケストレーション、組み込み型パートナーシップ、および銀行、小売業者、OEM、デジタルプラットフォームにわたる顧客ジャーニーをコントロールする能力によって形成されています。

最終更新日: