商業保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.56 兆米ドル |

| 市場規模 (2031) | 2.07 兆米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

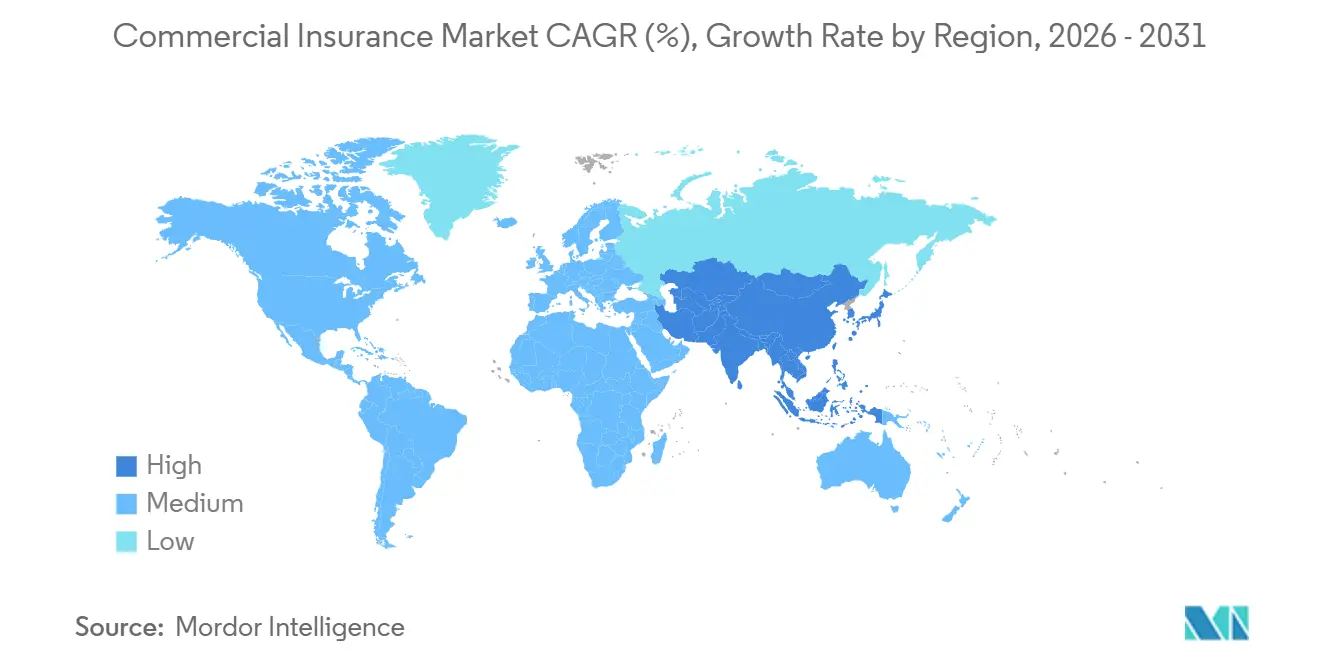

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業保険市場分析

商業保険市場規模は、2025年の1.47 トリリオン 米ドルから2026年には1.56 トリリオン 米ドルに成長し、2026年~2031年にかけてCAGR 5.86%で2031年までに2.07 トリリオン 米ドルに達すると予測されています。

成長は、サイバー、気候、賠償責任エクスポージャーなど、より広範な企業リスクによって支えられており、これらは現在、大口顧客と同様に中小企業にも影響を与えています。商業保険市場はまた、補償証明要件、専門的な保護に対する需要の高まり、および従来のチャネルではリーチが難しかった中小規模の購買者へのデジタルクセスの改善によっても押し上げられています。グローバルキャリアが依然として大口顧客および専門ラインをリードしている一方、地域・ニッチ保険会社は引受キャパシティが利用可能で価格が緩和されている分野でシェアを拡大しているため、競争は中程度にとどまっています。キャリアはまた、AI主導の引受と組み込み型流通を活用して、未開拓の購買者へのアクセスを改善しており、商業保険市場が従来の料率硬化のみへの依存から脱却する助けとなっています。主な制約は損害賠償の損失深刻度であり、一般賠償責任および商業自動車ラインにわたる高い価格設定の中で、購買者の抵抗がより顕著になっています。

主要レポートのポイント

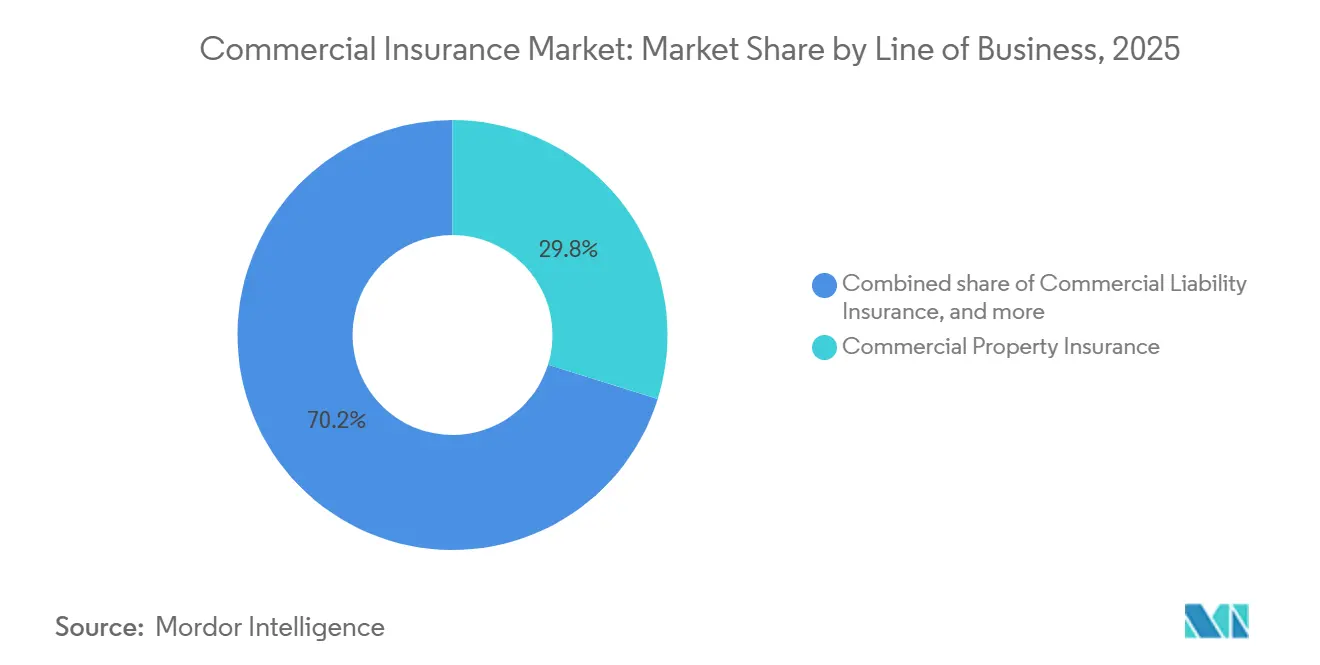

- 事業種別では、商業財産保険が2025年の商業保険市場シェアの29.8%を占め、専門・金融ラインは2031年までに8.8%のCAGRで成長する見込みです。

- 企業規模別では、大企業が2025年の商業保険市場シェアの67.1%を占め、SMEは2031年までに7.5%のCAGRで成長する見込みです。

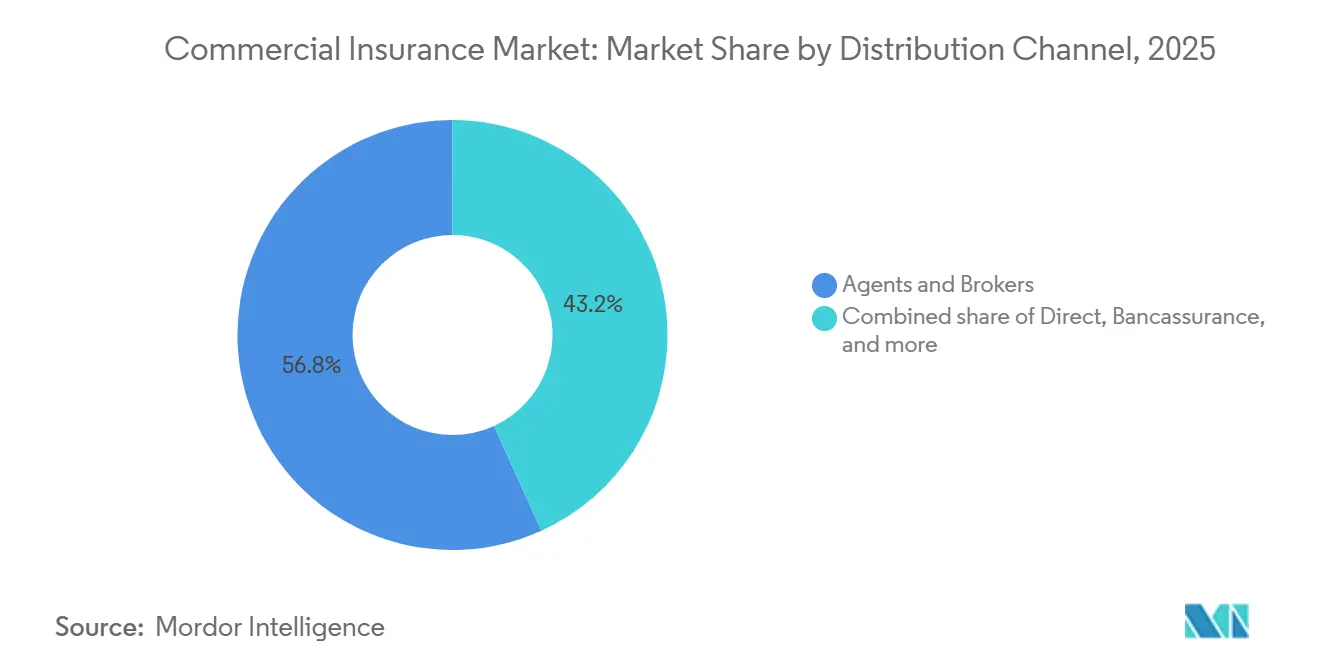

- 流通チャネル別では、代理店・ブローカーが2025年の商業保険市場シェア56.8%を占め、デジタルプラットフォームは2031年までに10.2%のCAGRで成長する見込みです。

- 業種別では、製造業が2025年の商業保険市場シェアの22.3%を占め、情報技術・通信は2031年までに9.2%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の商業保険市場シェアの41.6%を占め、アジア太平洋地域は2031年までに7.9%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SMEおよびミッドマーケット企業におけるサイバー賠償責任購入の増加 | +1.2% | 北米・EU、アジア太平洋地域中心 | 中期(2〜4年) |

| 気候変動による財産および事業中断リスクの再価格設定 | +0.9% | 北米、アジア太平洋地域、MEAへの波及 | 短期(2年以内) |

| 組み込み型保険とデジタル流通による中小企業へのアクセス拡大 | +0.8% | グローバル、アジア太平洋地域およびEUでの早期成果 | 中期(2〜4年) |

| 規制上の補償証明要件による保険普及率の向上 | +0.7% | グローバル | 短期(2年以内) |

| パラメトリックおよびイベントトリガー型補償による未保険の巨大災害ギャップの解消 | +0.4% | アジア太平洋地域中心、MEAおよびラテンアメリカへの波及 | 中期(2〜4年) |

| AI主導の引受による薄いファイルの商業リスクへの引受意欲の向上 | +0.3% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SMEおよびミッドマーケット企業におけるサイバー賠償責任購入の増加

Munich Reの2026年調査では、C-レベルの回答者の約10人中9人が、自社がサイバー攻撃に対して十分に保護されていないと考えていることが示されており、これは商業保険市場における持続的な需要基盤を示しています[1]Munich Re、「サイバー保険のリスクとトレンド2026」、Munich Re、munichre.com。グローバルのサイバー元受保険は2025年に140 ビリオン 米ドルに達し、増加分の多くはSMEおよびミッドマーケット企業からのものでした。ジュネーブ協会は、世界のSMEのうちサイバー保険を保有しているのはわずか10%であると報告しており、認識が高まっているにもかかわらず、商業保険市場にはまだ大きな保護ギャップが残っていることを示しています。中小企業のサイバー採用は2025年を通じて急増し、保険証券の購入完了はさらに速いペースで増加しており、製品が理解・購入しやすくなるにつれてコンバージョンが改善していることを示しています。サイバー補償は一般賠償責任および専門賠償責任保険にも組み合わされており、これによりアカウントあたりの平均保険料が増加し、商業保険市場が中小企業顧客との関係を深める助けとなっています。

気候変動が商業財産および事業中断リスクを再価格設定している

Munich Reは、2025年の自然災害による保険損失が1,080 ビリオン 米ドルに達し、総経済損失2,240 ビリオン 米ドルに対して1,160 ビリオン 米ドルの保護ギャップが残り、商業保険市場における財産引受を再形成し続けてると報告しました。保険料圧力はもはや沿岸の巨大災害ゾーンに限定されておらず、内陸の雹、洪水、風害エクスポージャーもキャリアおよび再保険会社からより多くの精査を受けています。この変化は、保険会社が最もリスクの高い場所での限度額を削減したり引受意欲を狭めたりしている中でも、商業財産保険の保険料基盤を拡大しています。その結果、商業保険市場は財産の再価格設定を通じて依然として成長していますが、エクスポージャのある保険ポートフォリオ全体でより選択的な資本配分が行われています。このパターンはキャリアのポジショニングを変えており、より強力な巨大災害分析と再保険サポートを持つ企業が、他社が撤退している場所でも事業を継続するのに有利な立場にあります。

組み込み型保険とデジタル流通がSMEへのアクセスを拡大している

組み込み型流通は、中小企業が商業保険市場に参入する方法を変えています。なぜなら、補償がそれらの企業がすでに販売、銀行取引、または決済処理を行っているプラットフォーム内で提供できるようになったからです。2026年、TikTok ShopとERGO NEXT Insuranceは、一般賠償責任、専門賠償責任、労働者補償、およびサイバー補償をマーチャントオンボーディングフローに組み込み、商業保険をソーシャルコマースに目に見える規模でもたらしました[2]ERGO NEXT InsuranceTikTok Shop、「保険流通がソーシャルコマースエコシステムに参入」、Insurance Business Magazine、insurancebusinessmag.com。Munich Reは2025年7月にNEXT Insuranceを26 ビリオン 米ドルで買収し、デジタルネイティブな中小企業向け流通が副次的な取り組みではなく戦略的な成長ルートとして位置づけられていることを示しました。Willisは2025年6月にオーストラリアでZest Insuranceを立ち上げ、完全デジタルモデルを通じて90 ビリオン 豪ドルのSMEセグメントをターゲットにしており、流通の再設計が異なるブローカー慣行を持つ市場にも広がっていることを示しています。スペインでは、BBVA Allianzが2025年にSME保険料が40%増加して5,700 ミリオン ユーロに達したと報告し、デジタルバンカシュアランスが標準的なブローカーチャネルほど効果的に取り込めていなかった商業保険需要を解放できることを示しました。

AI主導の引受がキャリアの薄いファイルの商業リスクへの引受意欲を向上させている

AI主導の引受は、中小規模のアカウントや専門リスクが不完全または不均一なデータとともに届くことが多いため、商業保市場においてより重要になっています。AIGは、PalantirのファウンドリープラットフォームとAnthropicのClaudeモデルを使用し、400万以上の業界データポイントにアクセスするエージェンティックAIエコシステムを通じて37万件以上の申込を処理したと述べています。Veriskは2025年9月に商業GenAI引受アシスタントを立ち上げ、商業財産ワークフローにおける申込受付、データエンリッチメント、リスクスコアリングを自動化しました[3]Verisk、「VeriskがジェネレーティブAI商業引受アシスタントを立ち上げ」、Verisk、verisk.com。Zurich North Americaも2025年12月にConvr AIの使用を拡大し、引受担当者がデータ抽出に費やす時間を減らし、選択とブローカー関係により多くの時間を割けるようにしました。これは、キャリアが手動モデルではかつて価格設定が遅すぎたり断られることが多かった薄いファイルの商業リスクを見積もり・引き受けできるようになると、商業保険市場がより速く成長できるため重要です。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格に敏感な購買者に対して保険料を高止まりさせる損害賠償の深刻化 | -1.1% | 北米、EU | 短期(2年以内) |

| 保険証券の複雑さによるSMEコンバージョンの継続的な遅延 | -0.6% | グローバル | 中期(2〜4年) |

| 集積リスクによる巨大災害エクスポージャーセクターへのキャリア引受意欲の低下 | -0.4% | アジア太平洋地域中心、北米 | 中期(2〜4年) |

| レガシーデータと統合ギャップによるストレートスルー引受の遅延 | -0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

損害賠償の深刻化が価格に敏感な購買者に対して保険料を高止まりさせている

米国の損害保険業界は2025年に92.9%のコンバインドレシオを記録しましたが、この改善はハリケーンシーズンが穏やかだったことによるものであり、損害賠償圧力の広範な緩和によるものではありませんでした。一般賠償責任および商業自動車はいずれも2026年にコンバインドレシオが100を超えると予想されており、一般賠償責任は社会的ンフレ、訴訟資金調達、および巨額評決により10年以上で最も弱い結果の一つになると見込まれています。この圧力は、ミッドマーケットの購買者がキャプティブや自家保険によるリスク保有が難しいため、高い価格設定が限度額の引き下げや購入の遅延につながる可能性があることから、商業保険市場にとって重要です。カリフォルニア、フロリダ、テキサスなどの市場における州の料率申請規則も、保険会社が損失トレンドに迅速に対応することを制限し、認可保険ポートフォリオへの逆選択を引き起こす可能性があります。Veriskは、米国の正味収入保険料成長率が2026年第1四半期に2025年第1四半期の6.8%から2.9%に鈍化したと報告しており、高い価格設定が購買者のより大きな抵抗に直面していることを示しています。

保険証券の複雑さがSMEコンバージョンを引き続き遅らせている

保険証券の複雑さは、多くのオーナーオペレーターが標準的なアドバイザリープロセスの中で複数の補償タイプ、免責事項、および限度額を比較する時間や技術的な背景を持っていないため、SMEに対する商業保険市場の大を依然として遅らせています。この問題は特にサイバー保険において顕著であり、リスクプロファイルがはるかによく理解されるようになったにもかかわらず、ジュネーブ協会のデータは依然としてSMEの普及率が非常に低いことを示しています。これにより、商業保険市場には大きなコンバージョンギャップが残っており、特に財産や基本的な賠償責任補償よりも販売時点での説明が多く必要な製品において顕著です。ブローカー主導モデルは複雑なアカウントにとって依然として重要ですが、最も強い成長ポテンシャルを持つセグメントにおける摩擦も維持しています。Simply Businessは2026年にOpenAIのChatGPT App Directoryと価格エンジンを統合し、会話型の発見ツールがその摩擦を軽減し、より多くの中小規模の購買者を購入ファネルに取り込む方法を示しました[4]Simply Business、「Simply BusinessがSME保険ファネルにChatGPTを導入」、Insurance Business Magazine、insurancebusinessmag.com 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業種別:専門ラインが多様化する保険料基盤を上回る成長

商業財産保険は2025年の商業保険市場の29.8%を占め、最大のラインとなりました。これは、ほとんどの企業が依然として建物、設備、在庫、および事業中断に対する保護からリスク移転を開始するためです。財産は、2026年に料率の勢いが軟化した中でも、気候に連動した再価格設定が多くのエクスポージャーのある場所で保険料を押し上げているため、引き続き重要な位置を占めています。商業保険市場は依然として財産をコアアンカーラインとして使用していますが、ミックス内での最も強い成長はより専門化された賠償責任製品に向かっています。専門・金融ラインは、AIガバナンス、デジタルサービス、取締役賠償責任、および株主訴訟に関連するエクスポージャーの増加に支えられ、2031年までに8.8%のCAGRで拡大すると予想されています。米国のD&O元受保険料は2024年に108 ビリオン 米ドルに達し、2023年および2024年事故年度の準備金懸念は、損失の進展が明確になるにつれて2026年から価格条件が安定または硬化する可能性を示唆しています。

商業賠償責任および商業自動車保険は商業保険市場において引き続き重要な中間層ラインですが、いずれも損害賠償の深刻度と訴訟コストからの圧力に直面し続けています。労働者補償は、規律ある準備金積立と有利な頻度トレンドの下で、コンバインドレシオが2027年まで80%台後半から90%台前半に維持されると予想される、より健全なラインとして際立っています。海上、航空、輸送保険も、地政学的混乱がカーゴ、戦争リスク、および回廊固有のエクスポージャーを高めているため、再価格設定が進んでいます。貿易信用、環境賠償責任、パラメトリック構造を含むその他の専門補償は、企業が巨大災害保護ギャップを埋め、リスク移転の源泉を多様化しようとするにつれて、より多くの注目を集めています。巨大災害債券の発行額は2025年に256 ビリオン 米ドルに達し、資本市場のサポートが商業保険業界がピーク時の財産および専門エクスポージャーを管理する方法においてますます重要になっていることを示しています。

企業規模別:補償ギャップが縮小する中でSMEの成長が市場を上回る

大企業は2025年に保険料の67.1%を占め、そのより大きなリスクの複雑さ、貸し手主導の補償要件、およびマルチライン構造化プログラムのより多くの使用を反映しています。この立場は、大口顧客がサイバー、気候、サプライチェーン、および賠償責任リスクを依然として重いアドバイザリーサポートに依存する、ますます調整された配置に移転しているため、引き続き堅固です。商業保険市場はこれらの大口被保険者によって依然として支えられていますが、より速い成長機会は歴史的に手動で引き受けるにはコストがかかりすぎた企業にあります。SMEは2031年までに7.5%のCAGRで成長すると予測されており、これは商業保険市場全体のペースを大きく上回っています。この速い拡大は、一方では購買者の意識の高まり、他方では引受経済性の改善という両面から来ています。

商業保険市場のSME部分は、潜在的な需要を完了した保険証券購入に変換できるデジタル獲得、組み込み型オファー、および低摩擦の見積もりツールから恩恵を受けています。2026年4月、PaydibsとGreat Eastern General Insuranceは、マレーシアのMSME向けにデジタル決済端末を通じた組み込み型ビジネス保護を導入し、fintech インフラが商業保険の入口として機能できることを示しました。スペインでは、BBVA Allianzが2025年にSME保険料を40%増加させ、デジタル対応のバンカシュアランスがレガシー流通のみよりも効率的に中小企業にリーチできるという見方を支持しています。AI支援引受もここで重要であり、キャリアは以前よりも速く、より低いサービスコストで薄いファイルのSMEアカウントを見積もることができます。これらのツールが拡大するにつれて、商業保険市場は中小企業のリスク認識と実際の保険証券購入の間のギャップを縮め続けるはずです。

流通チャネル別:デジタルプラットフォームがブローカー主導市場を混乱させる

代理店・ブローカーは2025年の商業保険市場シェアの56.8%を占め、アドバイザリー仲介が依然としてカスマイズ、レイヤード構造、およびキャリア交渉を伴うことが多い製品セットにおいて重要であることを示しています。このチャネルは、配置の専門知識と市場関係がまだ自動化が難しい大企業向け配置、超過・余剰ライン、およびその他の専門リスクにおいて特に強力です。バンカシュアランスも、融資と保険の関係が密接に結びついているヨーロッパおよび東南アジアの一部で重要な役割を維持しています。直接流通は存在しますが、複雑な商業配置のコアをまだ再形成していません。したがって、商業保険市場は、新しいチャネルが小規模な端でシェアを構築している中でも、大口顧客の実行においてブローカーに大きく依存し続けています。

デジタルプラットフォームは2031年までに10.2%のCAGRで成長すると予測されており、商業保険市場において最も速く成長する流通ルートとなっています。成長は、組み込み型保険、AIベースの見積もり、および中小企業によるセルフサービス購入ジャーニーへの購買者の好みによって推進されています。Aonは2025年6月にBroker Copilotを立ち上げてAIと予測分析で配置業を近代化し、First Connectはデジタルマーケットプレイスモデルを通じて2025年に元受保険料が5,000 ミリオン 米ドルを超えました。欧州のIDD規則とオーストラリアの金融サービス改革も、デジタルおよびバンカシュアランスチャネルが適合性を文書化する方法を形成しており、運営要件を高めながらも拡張可能な標準プロセスを生み出しています。したがって、商業保険業界はブローカーの排除に向かっているのではなく、デジタルツールが流通チェーン全体でスピード、アクセス、および経済性を改善するモデルに向かっています。

業種別:テクノロジーセクターが製造業基盤を超えた専門需要を牽引

製造業は2025年に22.3%のシェアを占め、最大の業種となりました。これは、財産集中、製造物賠償責任、労働者補償、サプライチェーン依存、および貿易信用エクスポージャーを単一のリスク基盤に組み合わせているためです。同時に情報技術・通信は2031年までに9.2%のCAGRで成長すると予想されており、商業保険市場において最も速く成長する業種となっています。このセクターは、デジタル業務に関連するサイバー、専門賠償責任、取締役・役員補償、および事業中断保護に対する新たな需要をもたらしています。Munich Reは、製造業が2025年の商業サイバー保険クレームの33%を占めたと報告しており、伝統的なセクターもテクノロジー関連の保護の大口購買者になっていることを示しています。関税の変化とニアショアリングも別の層を加えており、メキシコ、ベトナム、東欧などの目的地の新しい製造施設は、キャリアがこれらのポートフォリオで以前は引き受けていなかった新たな財産、賠償責任、および貿易信用補償を必要としています。

建設・不動産も、インフラおよびデータセンター投資が建設、設備、賠償責任、および操業遅延補償にわたるリスク価値を拡大しているため、商業保険市場においてより重要になっています。ヘルスケアおよびライフサイエンスは、医療機器および規制上の賠償責任エクスポージャーの高まりに直面し続けており、より広い価格設定が軟化している中でも専門的な保護の関連性を維持しています。エネルギーおよびユーティリティは物理的資産リスクと移行関連の不確実性の両方に直面しており、この業種は専門的な引受需要の継続的な源泉となっています。輸送・物流は自動車および賠償責任エクスポージャーの増加に直面しており、小売・卸売業は財産重視のリスクプロファイルからサイバーおよびサプライチェーン補償への依存度の高まりへと移行しています。総合すると、これは商業保険市場がセクターの規模だけでなく、各業種が現在保険をかける必要があるリスクの数の着実な増加を通じても成長していることを意味しています。

地域分析

北米は2025年の商業保険市場の41.6%を占め、最大の地域基盤となりました。この地域は、強制補償要件、損害賠償ラインにおける高い訴訟強度、および専門、超過・余剰リスクに対する深い資本市場サポートから恩恵を受けています。VeriskとAPCIAは、2025年の米国損害保険業界の正味引受利益が630 ビリオン 米ドルに達し、保険契約者余剰が1.2 トリオン 米ドルに増加したと報告しました。カナダも更新された雹、山火事、洪水モデリングに関連した再価格設定が進んでおり、メキシコはニアショアリング主導の財産、賠償責任、および貿易信用補償の需要から恩恵を受けています。主な近期の課題は損害賠償の深刻度であり、一般賠償責任は依然として圧力下にあり、米国の保険料成長率は購買者の高い価格設定への反発の中で2026年第1四半期に2.9%に鈍化しました。

ヨーロッパは商業保険市場において第2位の地域にとどまり、成熟したキャリア基盤と大型産業アカウントにわたる強力な専門能力に支えられています。MAPFRE Economicsは、欧州の上位20の保険グループが2025年に9,228 ビリオン ユーロ(1,500 ビリオン 米ドル)の保険料を記録し、4.6%増加したと報告しました。Zurichは2026年第1四半期にEMEAの商業保険事業で8%の同一条件成長を報告し、価格競争が激化する中でも引受の勢いが続いていることを示しました。中央・東欧は依然として拡大の余地があり、保険普及率は西欧水準を大きく下回っており、ビジネスリスクの洗練度が向上するにつれて意味のある余地が残っています。ソルベンシーIIおよびIDD規則は引き続き資本規律と流通基準を形成しており、地域全体で既にスケールで事業を展開している既存企業を支援しています。

アジア太平洋地域は2031年までに7.9%のCAGRで拡大すると予測されており、商業保険市場において最も速く成長する地域となっています。地域の保険料は2026年に14%増加して1.4 トリリオン 米ドルに達し、アジア太平洋地域がグローバルの保険料成長の28%を占め、この地域が北米およびヨーロッパよりも速くボリュームを追加していることを示しています。アジアの商業保険料は2026年第1四半期に5%下落しましたが、サイバー規制、産業拡大、および気候クレームが企業を構造的な保護に集中させ続けたため、需要は堅調を維持しました。インドは、製造業の拡大、インフラ投資、およびデータ規制が保険可能な基盤を拡大しているため、2031年までに最も強い増分需要の貢献者の一つになると予想されています。中東・アフリカは商業保険市場内では依然として小規模ですが、ドバイは地域の配置における役割を強化しており、南米はンフラ支出と商品フローに関連した建設、エネルギー、および貿易信用ラインでより良い勢いを見せています。

競合環境

商業保険市場は中程度の集中度を維持しており、大手グローバルキャリアが専門および大口顧客ビジネスで強力なポジションを保持する一方、地域保険会社および特化型チャレンジャーがより選択的に競争しています。Allianz、AXA、Chubb、Zurich、およびAIGは、最も価値の高い商業セグメントの多くにわたって価格設定、キャパシティ、および引受基準を形成し続けています。商業保険市場における現在の競争パターンは、専門スケール、AI対応引受、およびデジタル流通パートナーシップを中心としています。この組み合わせは、成長が複雑なリスクカテゴリーと、より速くシンプルな補償へのアクセスを必要とする中小企業の両方から来ているため重要です。その結果、スケールは依然として重要ですが、テクノロジーと流通における実行品質がより目に見える差別化の源泉になっています。

Zurichは2026年6月に欧州委員会にBeazleyを81 ビリオン 米ドルで買収する承認を申請し、年間約150 ビリオン 米ドルの元受保険料と2029年までに年間1,500 ミリオン 米ドルのコスト削減を目標とする統合専門プラットフォームを創設しようとしています。Allianzは2026年5月に異なるルートを選択し、Coalitionとのグローバルサイバー関係を拡大し、MGAにスタンドアロン商業サイバーの価格設定、製品開発、リスク軽減、およびクレーム管理の主要責任を与えました。これら二つの動きは、商業保険市場のリーダーが単一のモデルに従っていないことを示しており、一部は専門スケールを購入し、他は専門的な実行をテクノロジー主導のパートナーに委任しています。Chubbの2026年第1四半期の結果も地理的多様化の価値を示しており、連結正味保険料収入が140 ビリオン 米ドルに増加し、北米以外での成長が特に強力でした。これは、価格条件が正常化するにつれて主要キャリアが専門化と地理的分散のバランスを取っていることを強調しています。

商業保険市場におけるもう一つの主要な競争の場は引受効率であり、特にSMEサイバー、パラメトリック構造、およびテクノロジーセクターの賠償責任においてそうです。AIGのエージェンティックAIプログラムはすでに37万件以上の申込を処理しており、引受スピードとデータエンリッチメントがバックオフィスの改善ではなく重要な競争資産になりつつあることを示唆しています。Munich ReによるNEXT Insuranceの買収は流通側から同様のメッセージを送っており、最大の再保険会社が断片化した購買者基盤へのアクセスを改善するためにデジタルネイティブな中小企業向けキャリアに直接参入しました。APIファーストのMGAや組み込み型保険プロバイダーを含む新しいプレイヤーは、近い将来に大口顧客で既存企業を置き換える可能性は低いです。それでも、レガシーモデルが最も弱かった場所でコンバージョン経済性を着実に改善しています。したがって、確立されたキャリアが商業保険市場をリードしており、競争の端は資本と速い製品提供および低い獲得コストを組み合わせることができる企業に向かってシフトしています。

商業保険業界のリーダー

Allianz SE

AXA SA

Chubb Limited

Zurich Insurance Group Ltd.

The Travelers Companies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Zurich Insurance Groupは、欧州委員会に対し、専門保険会社Beazleyを約81 ビリオン 米ドルで買収する規制承認を申請しました。資金調達は、既存の現金約30 ビリオン 米ドル、新規債務ファシリティ29 ビリオン 米ドル、および2026年3月に完了した50 ビリオン 米ドルの増資によって賄われます。統合後の事業体は年間約150 ビリオン 米ドルの専門元受保険料を生み出し、2029年までに年間1,500 ミリオン 米ドルのコスト削減と中期的に10 ビリオン 米ドルを超える増分収益機会を目標としています。

- 2026年5月:Allianz CommercialとCoalitionは、Coalitionをすべての商業セグメントにわたるスタンドアロン商業サイバー保険のAllianzの独占パートナーとして確立する戦略的グローバル契約を締結しました。Coalitionは価格設定、製品開発、リスク軽減、およびクレーム管理の主要責任を担い、米国、英国、オーストラリア、ドイツ、デンマーク、スウェーデンで初期展開されます。

- 2026年4月:PaydibsとGreat Eastern General Insurance Malaysiaは、マレーシアのマイクロ・中小企業向けにデジタル決済端末に組み合わせた組み込み型商業保険ソリューションを立ち上げました。これは、fintech 決済インフラを通じた組み込み型商業保険の東南アジア初の展開の一つです。

- 2025年12月:American International GroupはAmwinsおよびBlackstoneとのパートナーシップでロイズシンジケート2479を設立し、Talbot Underwritingが管理する初期引受キャパシティは3,000 ミリオン 米ドルの保険料です。このシンジケートはPalantirのファウンドリープラットフォームと400万以上の業界データポイントにアクセスする大規模言語モデルを使用したAI支援ポートフォリオ引受を行い、ロイズにおける商業保険リスク選択へのエージェンティックAIの直接的な応用を示しています。

グローバル商業保険市場レポートの範囲

| 商業財産保険 |

| 商業賠償責任保険 |

| 商業自動車保険 |

| 専門・金融ライン(D&O、E&O等) |

| 海上・航空・輸送(MAT)保険 |

| 労働者補償・雇用主賠償責任保険 |

| その他の専門・ニッチライン(貿易信用、政治リスク、環境賠償責任、法的費用、パラメトリック等) |

| 大企業 |

| 中小企業 |

| 代理店・ブローカー |

| 直接販売 |

| バンカシュアランス |

| デジタルプラットフォーム |

| 製造業 |

| 建設・不動産 |

| 情報技術・通信 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| 輸送・物流 |

| 小売・卸売業 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 事業種別 | 商業財産保険 | |

| 商業賠償責任保険 | ||

| 商業自動車保険 | ||

| 専門・金融ライン(D&O、E&O等) | ||

| 海上・航空・輸送(MAT)保険 | ||

| 労働者補償・雇用主賠償責任保険 | ||

| その他の専門・ニッチライン(貿易信用、政治リスク、環境賠償責任、法的費用、パラメトリック等) | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 流通チャネル別 | 代理店・ブローカー | |

| 直接販売 | ||

| バンカシュアランス | ||

| デジタルプラットフォーム | ||

| 業種別 | 製造業 | |

| 建設・不動産 | ||

| 情報技術・通信 | ||

| ヘルスケアおよびライフサイエンス | ||

| エネルギーおよびユーティリティ | ||

| 輸送・物流 | ||

| 小売・卸売業 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の世界の商業保険の価値見通しは?

商業保険市場は2026年の1.6 トリリオン 米ドルから5.9%のCAGRで成長し、2031年までに2.1 トリリオン 米ドルに達すると予想されています。

現在、グローバルの保険料ボリュームをリードしている地域はどこですか?

北米は2025年に41.6%のシェアを保持しており、強制補償、深い専門キャパシティ、および訴訟主導の高い需要に支えられています。

2031年まで最も速く拡大している地域はどこですか?

アジア太平洋地域は、工業化、インフラ支出、および規制変更が保険可能な基盤を拡大するにつれて、2031年まで7.9%のCAGRで成長すると予測されています。

最大の事業種別はどれで、最も速く成長しているのはどれですか?

商業財産は2025年に29.8%のシェアで最大のラインであり、専門・金融ラインは2031年まで8.8%のCAGRで最も速く成長すると予想されています。

なぜSMEはキャリアにとってより重要になっているのですか?

SMEは、組み込み型保険、AI引受、およびデジタルプラットフォームが獲得・サービスコストを低下させているため、2031年まで7.5%のCAGRで成長すると予測されています。

テクノロジーは引受と流通をどのように変ていますか?

キャリアはAIを使用して申込をより速く処理し、薄いファイルのリスク選択を改善しており、デジタルおよび組み込み型チャネルは中小企業が補償を発見・購入しやすくしています。

最終更新日: