自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.78 兆米ドル |

| 市場規模 (2031) | 2.41 兆米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車保険市場分析

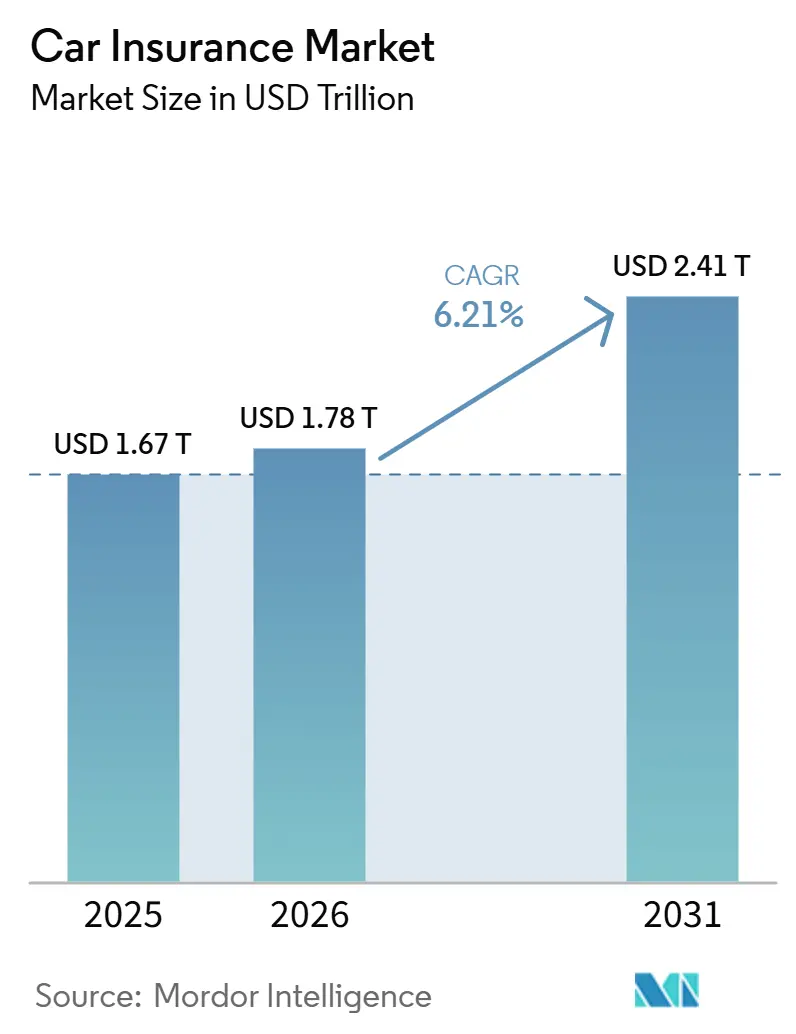

自動車保険市場規模は、2025年に1.67 トリリオン 米ドル、2026年に1.78 トリリオン 米ドルと予測され、2031年までに2.41 トリリオン 米ドルに達し、2026年から2031年にかけてCAGR 6.21%で成長する見込みです。

責任保険義務の拡大、保険金請求インフレの上昇、および急速なデジタル化が、自動車保険市場の拡大を支えています。米国の複数の州および複数の新興国における新な法定最低補償規則は、保険料収入の増加に直結しています。2024年に世界の保険損失コストに1,400億米ドルを加えた気候変動に起因する気象損害は、普及率の高い地域においても価格硬化を強いています。同時に、ダイレクト・トゥ・コンシューマー・プラットフォームが、価格の透明性とスピードを重視する若年層の購買者からシェアを獲得しています。進行中の業界再編は、引受収益性とテクノロジー投資においてスケールが重要であることを示しています。

主要レポートのポイント

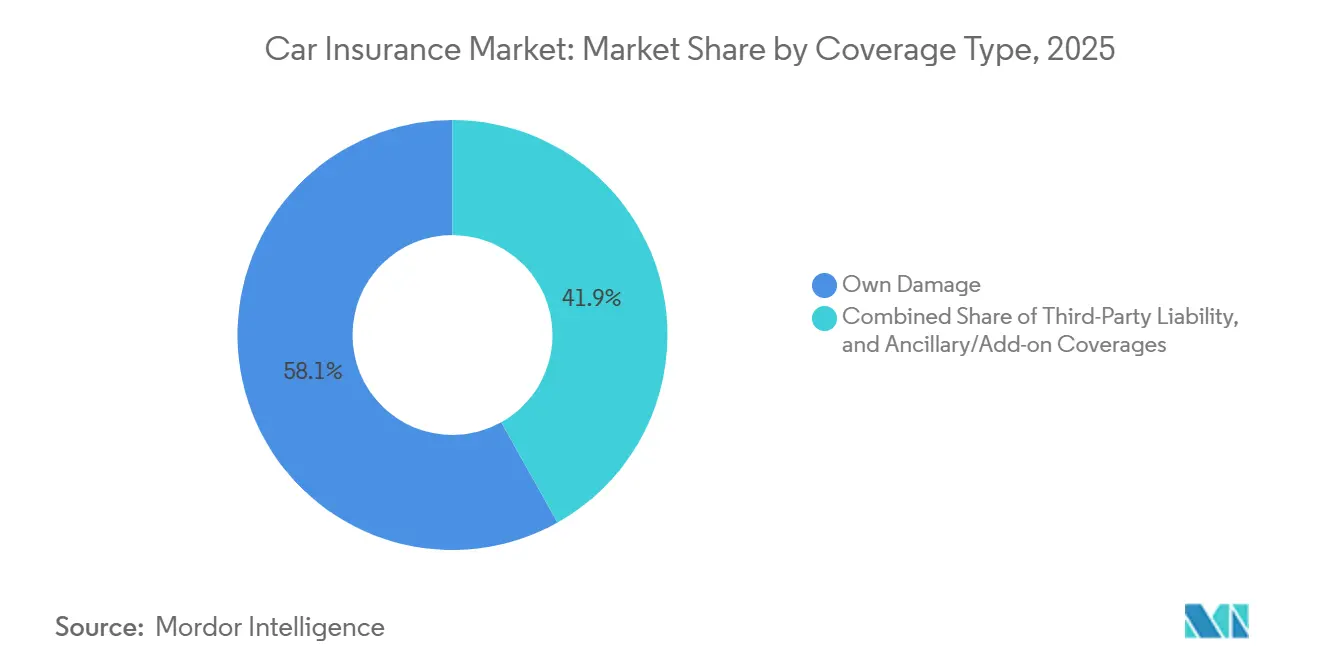

- 補償内容別では、自損事故補償が2025年の自動車保険市場シェアの58.12%を占め、付帯・特約補償が2031年までに最も高い9.2%のCAGRで成長する見込みです。

- パワートレイン別では、内燃機関車が2025年の自動車保険市場シェアの保険料の82.19%を占め、BEV保険は2031年までに12.6%のCAGRで成長すると予測されています。

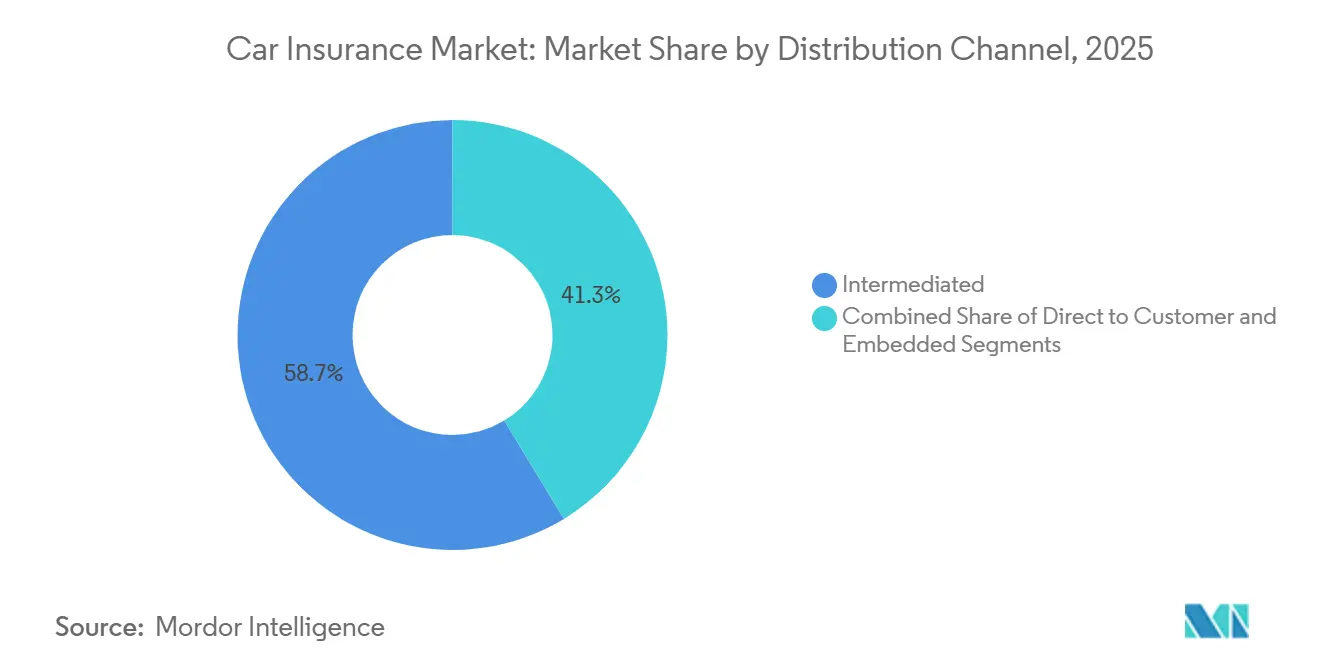

- 販売チャネル別では、仲介チャネルが2025年の自動車保険市場シェアの58.67%を獲得し、組み込み型・アフィニティ・パートナーシップモデルが8.9%のCAGRで拡大しています。

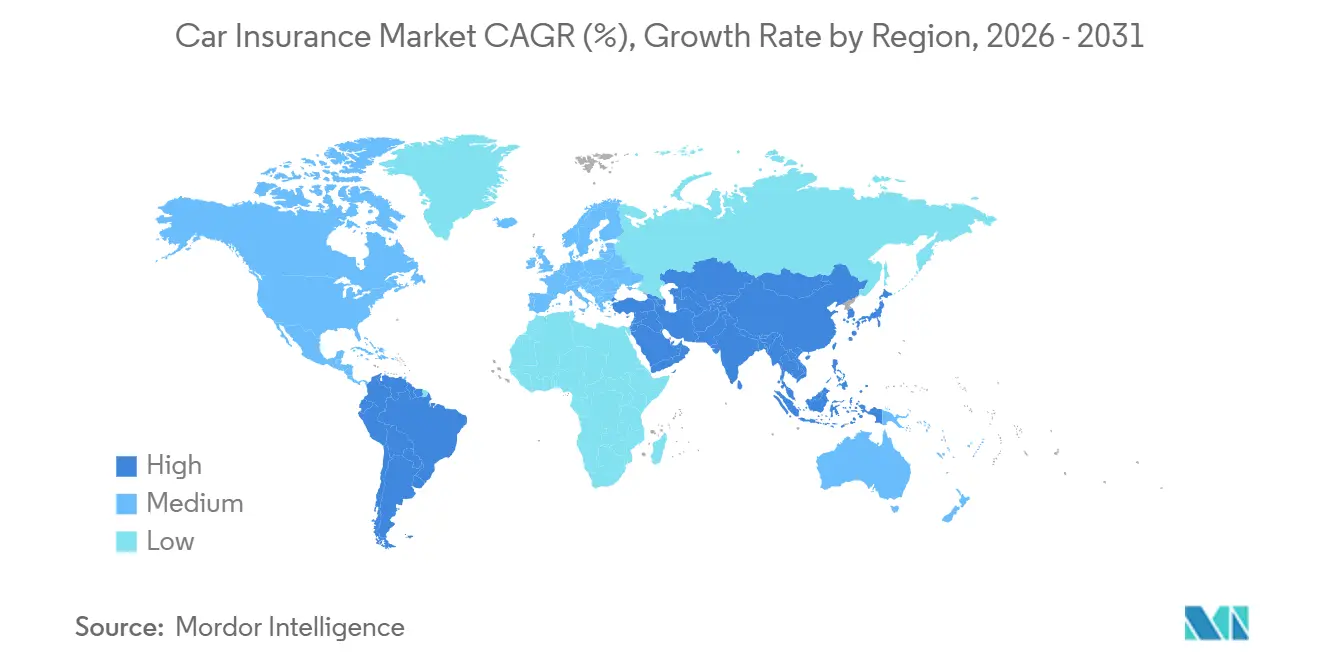

- 地域別では、北米が2025年の自動車保険市場規模の保険料の34.08%を占め、アジア太平洋地域は2031年までに8.3%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

自動車保険市場のドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場における強制賠償責任法の拡大 | +1.2% | アジア太平洋中核地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 世界の乗用車保有台数および新車販売台数の増加 | +1.0% | アジア太平洋・ラテンアメリカ主導のグローバル | 長期(4年以上) |

| 事故発生頻度の上昇と保険金請求インフレ | +0.8% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| デジタル・ダイレクト販売チャネルの採用加速 | +0.7% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| OEM組み込み保険プログラムの急速な拡大 | +0.5% | 中国、米国、欧州での早期採用 | 長期(4年以上) |

| EV専用補償の普及拡大 | +0.4% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界の乗用車保有台数の増加が被保険対象基盤を拡大

世界の自動車生産台数は2024年の9,270万台から2025年には9,640万台に増加し、アジア太平洋地域がその生産量の61%以上を占めており、自動車保険市場の対象基盤を着実に拡大しています。インドは2025〜2026年度に460万台超の国内乗用車販売を記録し、ブラジルは2025年に264万台の車両を生産しており、成熟経済・新興経済の双方で新たなプレミアムプールが形成されていることを示しています[1]国際自動車工業会、「2025年の自動車産業成長は世界的な再編の中で東方にシフト」、OICA、oica.net。強制賠償責任規制のある市場に新たな車両が加わるたびに必須の保険契約機会が生まれるため、車両台数の増加は自動車保険市場にとって最も直接的な支援要因の一つであり続けています。また、被保険車両の構成はセンサーやソフトウェアを多く搭載した新しい高価値モデルへと移行しており、料率改定前から平均プレミアム価値を押し上げています。これは、台数の増加が依然として重要である一方、自動車保険市場のアンダーライティング実績が、修理の複雑性と車両技術を価格設定にいかに適切に反映できるかに、ますます依存していることを意味しています。

デジタル・ダイレクト販売が顧客獲得コスト構造を再編

デジタルでの購買行動は消費者が自動車保険市場に参入する方法を変えており、シンプルな見積もり・契約手続きを持つ保険会社が獲得面で明確な優位性を得ています。顧客は購入前に複数の選択肢を比較することが増えており、代理店主導の遅い対話に依存する旧来の販売モデルの優位性が低下しています。この変化は、モバイルやウェブインターフェースで保険手続き全体を完結させることに慣れた若い契約者の間で特に重要です。その結果、リアルタイム価格設定、使いやすいユーザーインターフェース、迅速な保険証券発行に投資する保険会社は、自動車保険市場におけるコンバージョン率とチャネル効率の両方を改善しています。同じ変化はまた、デジタル比較の習慣がロイヤルティを低下させ、価格差を消費者が検知しやすくするため、対応の遅い既存事業者にも圧力をかけています。

OEM組み込み保険が購入プロセスへの補償統合を推進

OEM組み込みプログラムは保険を車両購入イベントに近づけ、自動車保険市場が顧客にアプローチする方法を変えています。2025年1月、Sony Honda Mobility of AmericaはMOTER Technologiesと提携し、米国でのAFEELA購入プロセスに保険ソリューションを直接統合しました。これは、保険が販売後の別個のステップではなく、車両取引の一部になりつつあることを示しています[2]Sony Honda Mobility of America、「Sony Honda MobilityがMOTERと提携し、米国でAFEELA向け保険ソリューションを開始」、Sony Honda Mobility of America、shm-afeela.com。このモデルが重要なのは、獲得の摩擦を低減し、車両購入から保険証券発行までの時間を短縮し、顧客関係の早い段階で保険会社がより豊富な車両レベルの情報にアクセスできるようにするためです。組み込みチャネルはまた、コネクテッドカーのデータ、診断情報、アップデート履歴が標準的なドライバーレベルの変数を超えたアンダーライティングを改善できるため、より個別化された価格設定を支援します。自動車保険市場において、このチャネルはEV普及、デジタル自動車ファイナンス、OEM主導の顧客エコシステムがすでに拡大している地域で最も重要になると考えられます。

EV専用補償が標準保険の空白を解消

バッテリー電気自動車保険は自動車保険市場で最も成長の速いパワートレインセグメントであり、2031年までの予測CAGRは12.6%で、複数の地域にわたるEVフリートの急速な拡大を反映しています。中国だけで2025年に1,662万6,000台の新エネルギー車を生産し、前年比29%増となっており、その規模は保険会社にバッテリー、ソフトウェアリスク、高電圧修理の価格設定の見直しを迫っています。標準的な保険はEV固有のエクスポージャー、特にバッテリー損傷、熱的事象、充電インシデント、高度なソフトウェア機能が補償範囲に関する不確実性を生み出す領域に完全には対応していません。Ping Anは2026年第1四半期に新エネルギー車保険プレミアム収入が前年比16.1%増加し、アンダーライティングの収益性は安定していたと報告しており、データ規模とコネクテッドカーのインサイトを持つ保険会社がこのリスクをより効果的に価格設定できることを示唆しています[3]Ping An Insurance Group、「Ping Anが2026年第1四半期に営業利益7.6%の安定成長を報告」、Ping An Insurance Group、group.pingan.com。内燃機関の前提に依然として依存している保険会社にとって格差は最も拡大しており、自動車保険市場におけるEVの保険金請求行動は今やレガシー車両ポートフォリオからより明確に乖離しています。

自動車保険市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム料率上限とソルベンシー・自己資本要件によるアンダーライティングマージンの圧迫 | -0.9% | EU、北米、東南アジア | 短期(2年以内) |

| ADAS搭載車・最新車両の修理コスト急騰と複雑化 | -0.8% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| テレマティクスおよびUBI普及を制約するデータプライバシー規制 | -0.6% | EU(GDPR適用地域)、カリフォルニア州(米国) | 中期(2〜4年) |

| L3以上の自律走行車をめぐる責任フレームワークの変化と規制の不確実性 | -0.5% | EU、米国、中国、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADAS主導の修理複雑化がアンダーライティングマージンを侵食

ADAS関連の修理作業は、新しい車両がより多くのキャリブレーション、より専門的な労働力、より高価な部品を必要とするため、自動車保険市場においてより持続的なコスト問題となっています。CCCは2025年に、車両フリートと修理エコシステムの変化が保険金請求の深刻度を高めていると指摘し、欧州の業界団体も技術主導のコスト圧力の持続を指摘しています。英国保険業者協会は2025年に、自動車保険金請求インフレが保険会社にとって深刻な問題であり続けていると述べており、修理コストの上昇が一つの場に限定されていないことを示しています[4]英国保険業者協会、「自動車保険金請求インフレ:原因、影響、今後の展望」、英国保険業者協会、abi.org.uk。ドイツのGdVは、車両技術の進歩が安全性向上による節約効果を相殺し続けるため、修理コストは2040年まで上昇し続けると予測しています。ADAS搭載車両に特化した修理コストベンチマークを構築しない保険会社は、自動車保険市場のフリート構成が技術豊富な車両へとさらにシフトするにつれて、保険金請求の深刻度を過小評価する可能性があります。

データプライバシー規制が管轄区域をまたいだUBI展開を分断

使用量ベース保険(UBI)は継続的な運転・車両データに依存しているが、プライバシー規制は市場をまたいでより厳格かつ不均一になりつつある。欧州データ保護委員会は2026年5月、保険会社は同意が自由に与えられるようUBI以外の代替手段を引き続き提供しなければならないと述べ、コネクテッドビークルから保険会社へのデータフローをより限定的にすることも強調した。フランスのCNILは2025年3月、コネクテッドビークルの位置情報データに関するガイダンス草案についてパブリックコンサルテーションを開始し、欧州域内のモビリティデータ処理に対する国家レベルの監督強化へ向けた動きを示した。提案されたガイダンスは、ジオロケーションデータのガバナンス強化を強調するとともに、コネクテッドビークルサービスにおけるプライバシーおよび同意要件の重要性の高まりを指摘した。テレマティクスプログラムは、生の行動データを管轄区域をまたいで一貫して保存・処理できない場合、価格設定上の価値が一部失われるため、これらの規制は重要な意味を持つ。自動車保険市場において、エッジ処理と限定的なデータ転送を組み合わせたプライバシー・バイ・デザインのテレマティクスシステムを構築する保険会社は、集中型のデータ集約型アーキテクチャに依存する企業よりもコンプライアンスコストを効果的に管理できる可能性が高い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車保険市場セグメント分析

補償内容別:

付帯商品がコア補償との差を縮小自損事故補償は2025年のグローバルプレミアムの58.12%を占め、自動車保険市場において金額ベースで最大の補償ラインとなりました。修理コストの高騰を背景に、貸し手と契約者が衝突、盗難、物的損害に対するより広範な保護を引き続き好むため、このセグメントが首位を維持しています。第三者賠償責任は多くの市場で強制加入であるため基盤的な位置を占めていますが、規制された価格設定と低い平均プレミアム価値により、そのプレミアムシェアは自損事故補償を下回ることが多いです。これにより、自動車保険市場の最大部分は、ますます高度化する車両の修理・交換の高コストに対応する商品に集中しています。

付帯・特約補償は2031年までに9.2%のCAGRで成長すると予測されており、自動車保険市場の構成において最も成長の速い補償グループとなっています。これらの特約は、標準的な保険がロードサービス、ギャップカバー、EV電池保護、サイバー関連エクスポージャーを必ずしも明確にカバーしていないため、普及が進んでいます。パターンは地域によって異なり、新興市場は依然として強制賠償責任に傾いている一方、高所得市場では車両の複雑性の上昇に伴いオプション層が追加されています。長期的には、自動車保険業界はより広範な商品のアンバンドリングが進み、保険会社がコア保険形式に収まりきらなくなったニーズを取り込むためにモジュール式特約を活用するようになると考えられます。

パワートレイン別:

BEV保険が車両タイプ全体のリスクモデルを再設定ICE車両は2025年のプレミアムの82.19%を占め、パワートレイン別の自動車保険市場において圧倒的に最大のシェアを持っています。このリードは商品の好みよりもフリート構成を反映しており、世界の車両保有台数には依然として非常に大きな内燃機関車両の基盤が含まれています。ハイブリッド車はレガシーと電気のカテゴリーの間に位置し、保険会社がキャリブレーション頻度、ソフトウェアコンポーネント、デュアルドイブトレインの複雑性を追跡するにつれて、その修理プロファイルはより明確になっています。これにより、現在のプレミアム条件ではICEが支配的であり続けていますが、自動車保険市場内のパワートレイン構成がより長い移行段階に入っていることも示しています。

BEV保険は2031年までに12.6%のCAGRで成長すると予測されており、自動車保険市場の見通しにおいて最も成長の速いパワートレインセグメントとなっています。中国の2025年における1,662万6,000台の新エネルギー車生産と、アジア・欧州全体でのEV普及に向けた広範な取り組みにより、電池、充電、ソフトウェアに対する専用保護を必要とする保険契約数が増加しています。このセグメントはプレミアムシェアの観点ではまだ小さいです。それでも、高電圧修理とメーカー固有の部品が異なる深刻度プロファイルを生み出すため、その価格設定ロジックはすでに従来の車両ブックから乖離しています。長期的に電池コストが徐々に低下するにつれて、平均プレミアム価値が正常化し始めても保険契約数は増加し続けるはずであり、自動車保険業界がEVポートフォリオの成長をどのように測定するかを再形成するでしょう。

販売チャネル別:

組み込みモデルが保険証券発行への迅速なルートを構築仲介型チャネルは2025年のプレミアムの58.67%を占め、自動車保険市場において最大の顧客獲得ルートとなっています。代理店、ブローカー、バンカシュアランスは、複雑なケース、企業向け保険、高価値の個人向け保険において顧客が依然としてアドバイスに依存しているため、引き続き重要です。ダイレクト・トゥ・コンシューマーモデルは、摩擦を低減し、サービスコストを削減し、デジタルファーストの購買者の期待に応えるため、拡大し続けています。それでも、自動車保険市場の現在のプレミアム基盤は、チャネルシフトの完了よりも従来の仲介の回復力を反映しています。

組み込み型・アフィニティ・パートナーシップモデルは2031年までに8.9%のCAGRで成長すると予測されており、自動車保険市場において最も成長の速い販売経路となっています。Sony Honda MobilityとMOTER Technologiesのパートナーシップは、保険会社が別個の購買サイクルを待つのではなく、車両選択とファイナンスの時点で補償を提供できることを示しています。このモデルの魅力は、顧客の離脱を少なくして購入の瞬間を保険契約に変換し、より豊富な車両データを得られることです。自動車保険業界は、API、リアルタイムアンダーライティング、デジタル小売エコシステムにうまく組み込めるモジュール式商品にますます依存するチャネル戦略へと移行しています。

地理的分析

北米は2025年に世界の保険料収入の34.08%を占め、自動車保険市場において最大の地域シェアを有している。同地域は高い車両密度、高額な平均修理費用、および身体傷害と訴訟コストが依然として高水準にある保険金請求環境の恩恵を受けている。米国とカナダがこの保険料基盤の大部分を牽引しており、大手既存保険会社の規模により、リーダーシップが少数の大手ブランドに集中しているにもかかわらず競争は激しい状態が続いている。欧州は自動車保険市場において成熟した地域であり続けているが、修理インフレが資本改革ほど迅速に緩和されていないため、マージン圧力が続いている。欧州委員会は2025年、ソルベンシーIIの委任規則によりリスクマージン計算における資本コスト率が6%から4.75%に引き下げられ、根本的な修理コスト問題には対処せずに資本負担が軽減されたと述べた。

アジア太平洋地域は2031年までCAGR 8.3%で成長すると予測されており、自動車保険市場において最も急速に拡大する地域ブロックとなっている。同地域は、急速な車両販売の成長、高いEV普及率、および複数の市場における低い保険普及率を組み合わせており、保険料拡大に向けた広い成長余地を生み出している。中国はNEV生産がリスク価格設定を再構築しているため引き続き中心的な存在であり、日本、韓国、オーストラリアはより成熟したアンダーライティング構造を持つ安定した保険料プールを提供している。Ping Anは2026年第1四半期の保険料収入が905億1,100万人民元(125億 米ドル)であったと報告し、NEV保険料収入が前年比16.1%増加し、アンダーライティング収益性が安定していると述べた。インドも、車両規模、強制賠償責任規制、および外国資本の活動が自動車保険市場へのアクセスを拡大しているため、重要性を増している。

南米、中東、アフリカは保険料規模では依然として小さいが、自動車保険市場において最も明確なホワイトスペースの一部を提供している。2025年のブラジルの264万台の車両生産と同年のアフリカの129万台の車両販売は、複数の市場でフリート拡大が完全な保険普及を上回っていることを示している。南アフリカとナイジェリアがアフリカの機会の大部分を担っており、湾岸市場は車両価値と所得水準が高いため、より強固な総合保険の加入率で際立っている。デジタル流通とコンプライアンスに準拠した低コスト商品が、車両所有の増加が保険証券密度を上回るペースで進む市場において保険料成長を解放できるため、これらの回廊は引き続き重要であり続けるはずである。

競争環境

自動車保険市場は、異なる規制・法的枠組みのもとで各国にわたって事業を展開する多数の保険会社が存在するため、依然として断片化した状態にある。複数のグローバル保険会社が主要市場において強固なポジションを維持しているものの、競争は分散しており、世界規模で業界を支配する単一の企業は存在しない。最も競争力の高い企業は、規模みに依存するのではなく、価格設定の精度、流通管理、およびコネクテッドビークルデータのより良い活用を通じて優位性を構築している。テレマティクス、組み込み型パートナーシップ、および迅速なデジタルサービスが、マージンを守ることができる保険会社と旧来の業務モデルに依存し続ける保険会社を今や区別している。これが、自動車保険市場において長年確立されたブランドの間でさえリーダーシップへの圧力が生じている理由である。また、競争上の地位が今やブランド認知度や支店網と同様に技術アーキテクチャにも依存している理由でもある。

2026年の戦略的動向は、既存企業がその変化にどのように対応しているかを示している。2026年3月、Cambridge Mobile Telematicsは、State Farmが参加するTPGおよびAllianz X主導の3.5億 米ドルの投資を受け、小売およびOEMプログラム全体でAI駆動の衝突検知とポータブル運転スコアの幅広い活用を支援することとなった。2026年4月、AllianzとJio Financial Servicesはインドで50:50の一次保険合弁会社の設立に合意し、グローバル保険会社がパートナーシップを活用して高成長市場により迅速に参入する方法を示した。2025年1月、Sony Honda Mobility of Americaは、MOTER Technologiesと提携してAFEELAの購入プロセスに保険を組み込み、OEM主導のチャネルが商業的に重要になりつつあることを反映した。

最も魅力的なホワイトスペースは、EV固有のアンダーライティング、組み込み型流通、およびアジアとアフリカにわたる保険普及率の低い市場へのデジタルファーストの参入に残っている。バッテリーリスク、ソフトウェア関連エクスポージャー、およびプライバシーに配慮したテレマティクスをより正確に価格設定できる保険会社は、旧来のモデルを新しい車両カテゴリーに適用する企業よりも速くシェアを獲得するはずである。同時に、低速なエージェンシーワークフロー、限られたAPI機能、または汎用的な損害額カーブに縛られたままの既存企業は、マージン侵食にさらされるリスクが高い。したがって、自動車保険市場における競争上の結果は、アンダーライティング規律と柔軟な技術および地域固有のパートナーシップを組み合わせた保険会社に有利に働く可能性が高い。

自動車保険業界リーダー

State Farm

GEICO

Progressive Corporation

Allianz SE

Ping An Insurance

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車保険市場の企業

- State Farm

- Progressive Corporation

- Berkshire Hathaway (GEICO)

- Allstate Corporation

- USAA

- Zurich Insurance Group

- AXA SA

- Liberty Mutual Group

- Ping An Insurance

- PICC Property & Casualty

- Allianz SE

- Generali Group

- Direct Line Group

- Nationwide Mutual

- Travelers Companies

- American Family Insurance

- Farmers Insurance Group

- Chubb Ltd.

- ICICI Lombard GIC

- Aviva plc

- Admiral Group

- Tokio Marine Holdings

- QBE Insurance Group

- MAPFRE SA

- Discovery Insure

自動車保険市場における最近の業界動向

- 2026年3月:Cambridge Mobile Telematics(CMT)は、TPGのThe Rise FundとAllianz X主導で、State Farmが参加する3億5,000万米ドルの戦略的投資を受けました。この資金は、CMTのAI駆動の衝突検知とユニバーサル運転スコアプラットフォームのグローバル展開を目的としています。欧州全体のAllianzエンティティとの小売およびOEM向けプログラムに関する長期商業契約が含まれています。これにより、テレマティクス分析が保険会社専有の資産ではなく、共有インフラ層として位置づけられます。

- 2026年4月:Jio Financial Services Limited(JFSL)とAllianz Groupは、2025年7月に発表されたパートナーシップを正式化し、インドでの損害保険および健康保険をカバーする50:50の元受保険合弁会社の設立に関する拘束力のある契約を締結しました。両社はまた、Allianz Jio Reinsurance Limitedを50:50の合弁会社として設立し、生命保険機会の探索に関する非拘束的な合意にも署名しました。

- 2025年3月:Liberty Mutualはタイでのリバティ保険の買収を完了し、ベトナムのLiberty Insurance Vietnamの買収は規制当局の承認を経て2025年後半または2026年初頭に完了する見込みです。これらの動きは、急速に成長する東南アジアの非生命保険市場全体で自己資本ポジションを構築するという広範な戦略を反映しています。

- 2025年1月:Sony Honda Mobility of America(SHMA)はMOTER Technologiesと提携し、MOTERのエッジコンピューティングプラットフォームを活用して販売時点で補償オプションを提供することで、米国でのAFEELA車両購入プロセスに保険ソリューションを直接統合しました。

自動車保険市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本調査では、自動車保険市場を、世界中のライセンスを受けたチャネル通じて販売される、個人用および商業用自動車保険証券に対するすべての元受保険料と定義しており、対象は第三者賠償責任および自損リスク(衝突、総合、人身傷害、およびオプションの特約を含む)から所有者を保護するものとする。

スコープ除外:二輪車、大型トラック、生命保険または健康保険、および延長保証商品は本レポートの対象外とする。

セグメンテーション概要

- 補償タイプ別

- 第三者賠償責任

- 衝突保険

- 総合保険

- その他

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- その他

- 販売チャネル別

- 消費者直販(DTC)

- 仲介型(代理店、ブローカー、バンカシュアランス、その他の従来型第三者チャネルを含む)

- 組み込み型(別の購入プロセス内でアドオンとして販売される保険)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域にわたるアンダーライティング責任者、テレマティクスベンダー、規制当局、およびブローカーネットワークにインタビューを実施した。継続率、保険証券あたりの平均保険料、組み込み型保険の普及状況、および規制タイミングに関するインサイトがデータのギャップを埋め、前提条件を精緻化した。

デスクリサーチ

規制当局の年鑑、業界団体の統計、およびNAIC、EIOPA、IRDAI、OECD保険統計、世界銀行、OICA、WHO道路安全ファイルなどの多国間データセットを採掘することで保険料プールをマッピングした。テレマティクス価格設定に関する会社の10-K、料率申請、および査読済み論文がサイクルのコンテキストを提供した。D&B HooversおよびDow Jones Factivaなどの有料資産が保険会社の内訳とディールフローを提供した。これらの情報源は調査の幅広さを示しており、さらに多くの追加出版物が検証に役立てられた。

市場規模算定と予測

まず、規制当局の申告から国別保険料プールのトップダウン再構築を行い、数値を2024年米ドルに統一し、異なる賠償責任義務を正規化した。サンプリングされた平均保険料に被保険車両台数を乗じたものや仲介手数料の積み上げを含む一部のボトムアップ検証により、合計値を調整した。多変量回帰の主要変数には、車両パーク成長、新車販売、保険金損害額インフレ、テレマティクス普及率、および最低補償の変化が含まれ、シナリオ分析ではEV普及率の高い場合と先進ADASの修理コストを捕捉した。

データ検証と更新サイクル

アウトプットはアナリスト、シニアドメインリード、および編集の三層レビューを受ける。2標準偏差を超える乖離は再推計を引き起こす。レポートは年次で更新され、重要な規制変更または大規模損害事象の後には中間更新が行われる。

Mordorの自動車保険ベースラインが信頼性を持つ理由

公表されている推計値は、企業が異なる補償ミックス、為替レートのスナップショット、および更新頻度を選択するため、ばらつきが生じる。規制当局が報告した保険料に合計値を固定し、現地の価格および保険証券に関するインサイトで調整することにより、Mordorはクライアントが信頼できるバランスの取れた中間値を提供する。

最終的に、当社の厳格なスコープ選定、ブレンドモデリング、および適時の更新により、意思決定者は利用可能な最も透明性が高く実行可能なベースラインを受け取ることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 一次的なギャップ要因 |

|---|---|---|

| 20.1億 米ドル | Mordor Intelligence | - |

| 9.7億 米ドル | グローバルコンサルタンシーA | 商業用フリートを除外;保守的な保険金損害額インフレ経路 |

| 9.1億 米ドル | 業界誌B | 組み込み型保険料を省略;2024年為替レート |

最終的に、当社の厳格なスコープ選定、ブレンドモデリング、および適時の更新により、意思決定者は利用可能な最も透明性が高く実行可能なベースラインを受け取ることができる。

レポートで回答される主要な質問

2031年までの自動車保険市場の規模見通しは?

自動車保険市場規模は2026年に1兆7,800億米ドルと予測され、2031年までに2兆4,100億米ドルに達すると見込まれており、6.21%のCAGRで成長します。

2025年のグローバルプレミアムをリードする補償セグメントはどれですか?

自損事故補償が2025年のグローバルプレミアムの58.12%をリードしており、修理コストの上昇に伴い、より広範な物的損害保護が引き続き重要であるためです。

車両保険において最も成長の速いパワートレインタイプはどれですか?

BEV保険が最も速く成長しており、EVフリートが拡大し、より専門的な保護が必要とされる中、2031年までの予測CAGRは12.6%です。

自動車保険需要において最も速く拡大している地域はどこですか?

アジア太平洋が最も速く成長している地域であり、2031年までのCAGRは8.3%で、複数の市場での強い車両販売と低い保険普及率に支えられています。

保険会社にとって保険金請求コストが上昇している理由は何ですか?

ADAS搭載車両はより専門的な修理、キャリブレーション作業、高価値の部品を必要とするため、事故発生頻度が安定していても深刻度が上昇し、保険金請求コストが増加しています。

最終更新日: