米国保険ブローカレッジ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

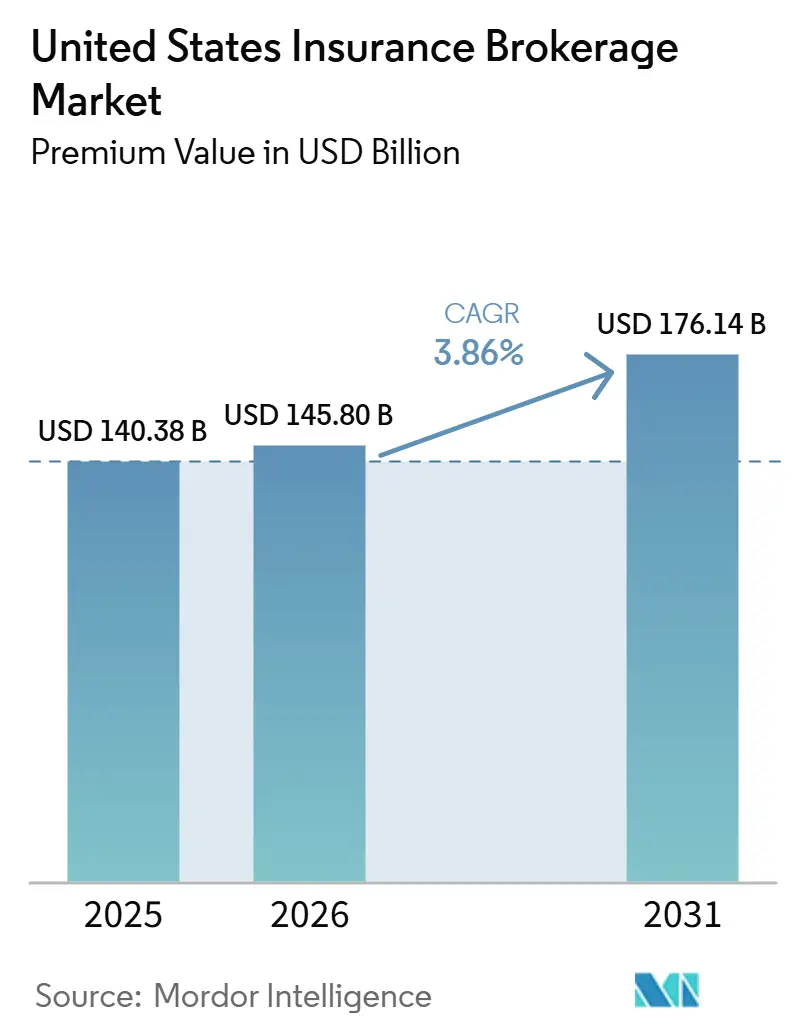

| 基準年の市場規模 (2025) | 140.38 十億米ドル |

| 市場規模 (2026) | 145.80 十億米ドル |

| 市場規模 (2031) | 176.14 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国保険ブローカレッジ市場分析

米国保険ブローカレッジ市場の規模(保険料価値ベース)は、2025年のUSD 1,403億8,000万から2026年のUSD 1,458億に拡大し、2031年までにUSD 1,761億4,000万に達すると予測されており、2026年から2031年の間にCAGR 3.86%を記録する見込みである。

テクノロジー、規制、および顧客の嗜好が進化し続ける中においても、リスク移転アドバイスに対する持続的な需要を反映し、健全な拡大が続いている。データ駆動型の価格設定ツール、サイバーリスクエクスポージャー、および財物大規模災害レートの硬化は、専門的な人材とアナリティクス能力を結集できるブローカーの手数料収入を押し上げている。同時に、受託者開示規則および組み込み型保険モデルは、規模と多様化した商品ポートフォリオを持つ事業者に報いるマージン再設計を強いている。上位5社がすでに収益の52%を掌握する中で競争は激化しているが、業界はさらなるロールアップを支えるに十分な分散状態を維持している。組み込み型プラットフォーム、気候リスクカバー、およびアドバイザリー主導の手数料収入は、ダイレクト・トゥ・コンシューマー型保険会社の台頭や生産者コストの上昇による短期的な圧力を相殺する長期的な機会を創出している。

主要レポートの重要ポイント

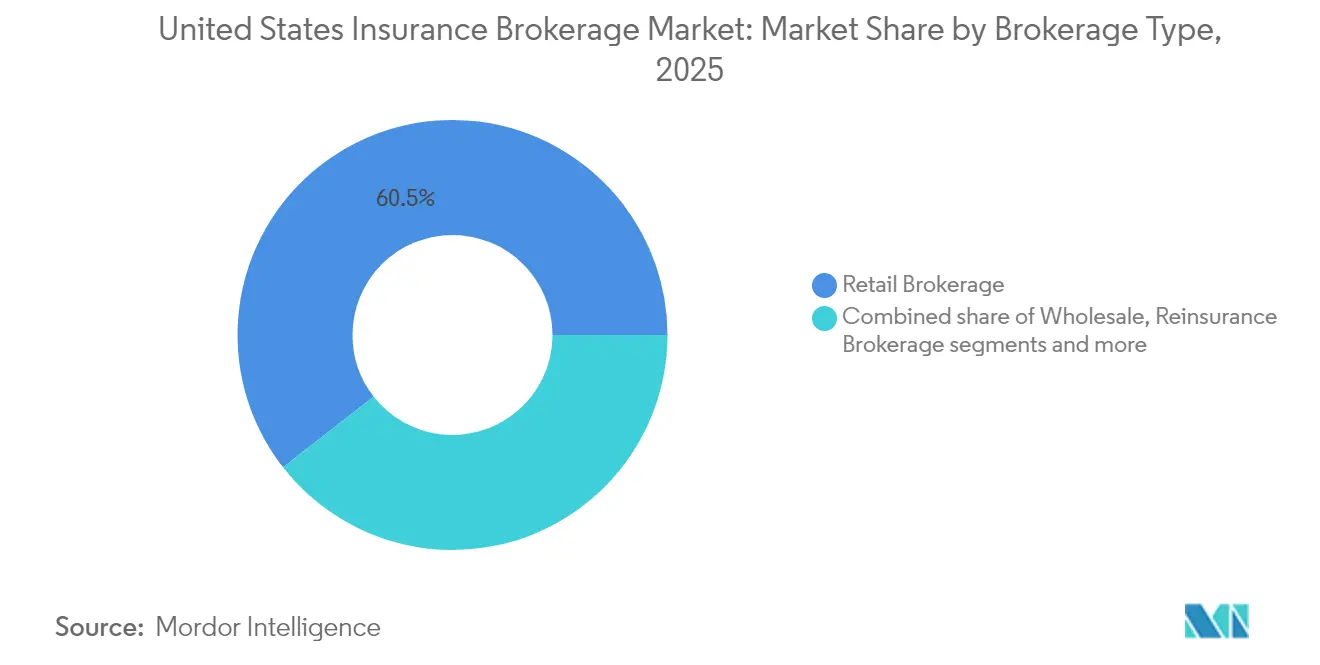

- ブローカレッジタイプ別では、リテールブローカレッジが2025年の米国保険ブローカレッジ市場シェアの60.55%を占めてトップとなり、一方で再保険ブローカレッジは2031年までに最速となるCAGR5.02%を記録すると予測されています。

- クライアントタイプ別では、中小企業が2025年の米国保険ブローカレッジ市場規模の42.35%を占め、個人クライアントは2031年にかけてCAGR6.7%で拡大する見込みです。

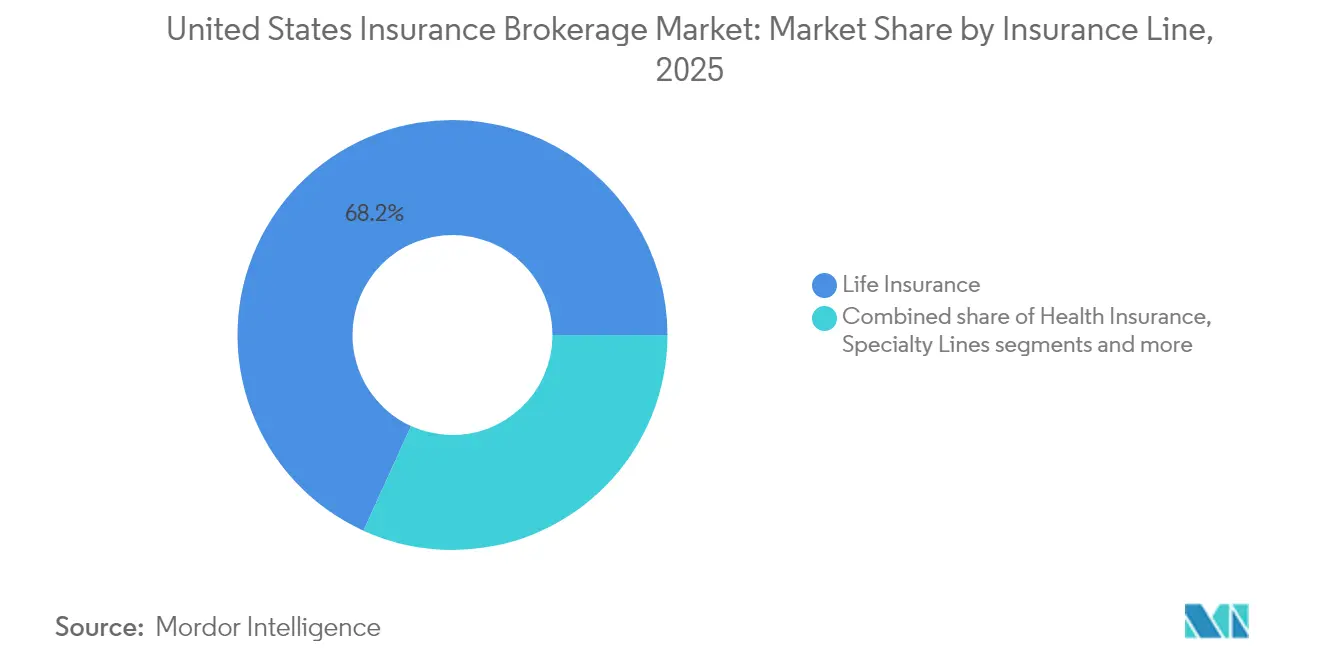

- 保険種目別では、生命保険が2025年の米国保険ブローカレッジ市場規模の68.20%のシェアを獲得し、スペシャルティラインはCAGR5.75%で2031年まで成長しています。

- 流通チャネル別では、従来の対面販売が2025年の米国保険ブローカレッジ市場規模の56.05%のシェアを占め、デジタルおよびオンラインプラットフォームは2031年までに最高となるCAGR6.95%を維持すると見込まれています。

- 地域別では、南部が2025年の米国保険ブローカレッジ市場規模の33.10%のシェアを占め、西部はCAGR6.25%で最速成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国保険ブローカレッジ市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ駆動型価格設定・リスク選択モデル | 0.8% | 北東部金融センターにおける早期導入を伴うグローバル | 中期(2〜4年) |

| サイバー攻撃頻度の増加によるスペシャルティ需要の拡大 | 1.2% | 全国規模、テクノロジーハブ(西部、北東部)に集中 | 短期(2年以内) |

| 財物・損害保険料率の硬化によるブローカレッジコミッションの維持 | 0.9% | 全国規模、巨大災害多発地帯の南部および西部で最強 | 中期(2〜4年) |

| 受託義務の透明性に対する規制上の追い風 | 0.6% | 全国規模、州レベルで差異あり | 長期(4年以上) |

| フィンテック・電子商取引との組み込み型保険パートナーシップ | 1.1% | 全国規模、西海岸イノベーションセンター主導 | 短期(2年以内) |

| パラメトリック保険・気候リスクカバーに対する需要の増大 | 0.7% | 南部(ハリケーン)および西部(山火事)を中心とした地域的注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ駆動型価格設定・リスク選択モデルが引受業務を変革

予測分析と人工知能ツールにより、ブローカレッジは現在、過去の損失データ、外部データセット、および保険会社の引受方針情報を精緻な価格設定推奨に集約することが可能となり、大手企業のロスレシオを15〜20%低減しています[1]Marsh McLennan、「保険およびリスク管理における人工知能」、marshmclennan.com。独自のデータ資産を保有するブローカーはそれらの洞察を交渉に直接組み込み、かつては人間関係中心であった取引を引受担当者との根拠に基づく対話へと転換しています。その結果、中規模代理店は競争力を維持するためにサードパーティ分析ベンダーへのサブスクリプションを増加させており、一方で大手企業は社内データサイエンスチームを拡充しています。全米保険監督官協会のモデル規則に基づく州保険規制当局は、アルゴリズムの公平性とガバナンスの透明性を要求し、小規模代理店が予算計上しなければならないコンプライアンス層を追加しています[2]全米保険監督官協会、「人工知能原則」、naic.org。したがって、米国保険ブローカレッジ市場は、予測能力と規制当局の信頼のバランスを取る説明可能な人工知能への投資を評価します。保険会社もより充実した引受資料から恩恵を受け、データ主導のブローカー価値を強化する正のフィードバックループを形成しています。

サイバー攻撃の急増がスペシャルティカバレッジの拡大を牽引

2024年にFBIへ報告されたランサムウェア事案は前年比41%増加し、身代金支払いの中央値は273万米ドルに達し、サイバー賠償責任需要の急増を招きました[3]FBI インターネット犯罪苦情センター、「2024年インターネット犯罪レポート」、ic3.gov。米国保険ブローカレッジ市場はこの緊急性をスペシャルティラインのCAGR5.92%に転換し、従来の財物・損害保険の成長率を大きく凌駕しています。ブローカレッジはフォレンジックアナリストやインシデントレスポンス経験者を擁する専任サイバープラクティスを設立し、限度額設定、保有水準、および戦争免責事項のカーブアウトを調整しています。技術的な複雑性が高まるほどクライアントはアドバイスを重視し、ブローカーは標準的な商業案件より25〜30%高いコミッション率を要求できるようになっています。急速に変化するランサムウェアの亜種はポリシーサイクルを短縮し、ブローカーに粘着性の高いアドバイザリー関係に転換するより頻繁な接触機会を提供しています。連邦プライバシー規制が厳格化されるにつれ、中堅企業は侵害通知規則のナビゲートへの支援を求めるようになり、ブローカーの存在意義をさらに高めています。競争上の差別化は、独自のインシデントデータへのアクセスとサイバーセキュリティベンダーとのパートナーシップにかかっており、先行者優位を強化しています。

財物・損害保険料率の硬化がコミッション成長を持続させる

2024年第3四半期の商業財産保険料率は平均8.2%上昇し、第14四半期連続の上昇を記録した一方、一般賠償責任は5.1%上昇しました[4]保険代理店・ブローカー協会、「商業財物・損害保険市場調査2024年第3四半期」、ciab.com。フロリダ州などの巨大災害リスクエクスポージャーが大きい州では、再保険の逼迫と気候変動に関連した変動性を反映して商業財産保険料が25%〜35%上昇しました。各上昇は、プレミアムに対する割合で報酬を受け取るブローカーにとって、アカウント数が横ばいであってもコミッション収入を直接押し上げます。高い保険料に驚いたクライアントが米国保険ブローカレッジ市場全体でより良い条件を探し、余剰ラインや非認可保険会社にアクセスできる仲介者を評価しています。高度な巨大災害モデリングは必要不可欠な条件となっており、高解像度のハザード分析能力を持たない企業は複雑な案件から排除されるリスクがあります。このトレンドはまた、請求調整タイムラインを圧縮しクライアントの流動性を改善するイベントトリガー支払型パラメトリックカバーへの需要を支えています。ただし、料率主導の収益成長はリテンションリスクを隠蔽する可能性があり、ブローカーは戦術的なコミッション収益と戦略的なクライアント関係管理のバランスを取る必要があります。

受託義務の透明性規則が報酬モデルを再構築

労働省の2024年12月の受託義務規則は、退職年金制度アドバイスにおけるブローカー報酬と利益相反の詳細な開示を義務付け、手数料ベースの構造への移行を加速させています。主要企業はすでに、従業員福利厚生収益の20〜25%をコンサルティング手数料から得ており、州規制当局が受託義務基準を年金以外に拡大するにつれてこの割合はさらに上昇すると見込まれています。米国保険ブローカレッジ市場は結果として、保険数理・法律・人事コンサルティングの専門性を持つ企業を優遇する形で、製品流通から成果志向型アドバイザリーへと重点をシフトしています。手数料の透明性はまた、多様化した収益源を持たない小規模代理店に圧力をかけ、補完的な専門性を加えるための合併を促しています。クライアントはインセンティブを整合させるシンプルな価格設定を歓迎しますが、ブローカーは保険会社全体にわたる多層的な報酬を追跡するコンプライアンス技術に投資しなければなりません。早期採用者は、透明性のあるモデルを営業上の強みとして活用し、保険会社選択における独立性を受託義務整合の証として示しています。したがって、この規則の長期的な影響は、ブローカレッジ内でのより広範な専門サービス収斂と密接に絡み合っています。

制約要因インパクト分析*

| 制約要因 | CAGRへの影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足とプロデューサー報酬コストの上昇 | -1.1% | 全国規模、高コストの北東部および西部市場で最も深刻 | 短期(2年以内) |

| 消費者直販型デジタル保険会社によるマージン圧迫 | -0.8% | 全国規模、個人保険と小規模商業保険で最も強い影響 | 中期(2〜4年) |

| 保険会社の統合増加によるブローカレッジパネルの縮小 | -0.6% | 全国規模、スペシャルティ市場での地域差あり | 長期(4年以上) |

| アドバイザリー上の失敗によるE&O訴訟リスクの上昇 | -0.4% | 全国規模、複雑な商業市場でのエクスポージャーが高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人材不足がプロデューサー職全体での報酬インフレを促進

約40万人の保険専門家が2026年までに退職する予定であり、新規採用パイプラインは補充需要を25%下回っています。ライセンスを持つ人材をめぐる競争が激化する中、沿岸部の主要都市における商業保険ラインのプロデューサーは現在、年間8〜12%の昇給に加え10万米ドルを超えることもあるサインインボーナスを要求しています。米国保険ブローカレッジ市場はそのような増分コストの一部をより高いサービス料としてクライアントに転嫁しますが、特に小規模代理店でのマージン圧縮は続いています。高騰した人件費は技術アップグレードから資本を奪い、リソースが制約されたブローカーがデジタルリーダーにさらに後れを取るという悪循環を生み出しています。州の継続教育義務は、社内トレーニングアカデミーを持つ組織に有利な時間と費用を追加します。人材不足は、ブローカーがクライアントに信頼性をもってアドバイスするために深い技術的知識を必要とするサイバー保険、従業員福利厚生、および巨大災害モデリングの分野で最も深刻です。大企業間での採用引き抜きの激化により、競業禁止訴訟が増加し、法務予算が膨らんでいます。

消費者直販型デジタルプラットフォームが従来のブローカーマージンを圧縮

オンライン保険会社は2024年に個人保険の新規保険料の23%を獲得し、2019年から340ベーシスポイント上昇しました。アルゴリズムによる引受と積極的な広告費が、コモディティ化した自動車保険と住宅保険のビジネスを従来の代理店パイプラインから奪い、規模の経済を侵食しています。Progressive社とGEICO社が支払うブローカーコミッションは旧来のプログラムより200〜300ベーシスポイント低く、代理店は薄い取り分を受け入れるか、アドバイザリー重視の製品へと転換するかを迫られています。米国保険ブローカレッジ市場はこうして企業を階層化しており、デジタル見積もりエンジンとセルフサービスポータルの組み込みに苦労する小規模商業・個人保険部門の企業と、コモディティ化に免疫な複雑なリスクに集中する企業向けブローカーを二極化させています。保険会社が直販への投資意欲を高めることでブローカーパネルのスロットも狭まり、製品の幅が縮小しています。差別化されたアドバイスがなければ、ブローカーは単なる取引仲介者に格下げされるリスクがあります。生き残るために、中規模プレーヤーはデジタルの利便性と人的サポートおよびクレームアドボカシーを融合したハイブリッドモデルを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ブローカレッジタイプ別:規模の支配とスペシャルティの加速

リテール会社は2025年の米国保険ブローカレッジ市場シェアの60.55%を獲得しており、広範な消費者および中堅企業アカウントにサービスを提供していますが、再保険スペシャリストは巨大災害エクスポージャーが特約再保険交渉量を押し上げるにつれて2031年までにCAGR5.02%を記録すると予測されています。リテールリーダーは分析、デジタルセルフサービス、およびバンドル型アドバイザリーを統合してコモディティ化する舞台でマージンを守っています。同時に、ホールセール仲介者は標準保険会社が引き受けを断ったリスクのための余剰ラインの案件を仲介し、厳しい経済サイクルにもかかわらず安定した成長を維持しています。再保険のニッチセグメントは、代替資本、保険連動証券、および気候変動に対応したパラメトリック再々保険レイヤーに対する需要を活用しています。バンカシュアランスブローカレッジは最小規模ですが、銀行がウェルスマネジメント部門内で財物・損害保険と生命保険ソリューションをクロスセルすることを可能にする規制緩和の恩恵を受けています。再保険部門の米国保険ブローカレッジ市場規模は、出再者が上昇する頻度・重大度カーブに直面し社内では利用できないモデリングの高度化を求めるにつれて拡大すると見込まれています。ブローカーは案件仲介を保有構造、資本救済、およびポートフォリオ分散化に関するアドバイザリーで補完しています。

競争の構図は、従来の市場アクセスと予測モデリングおよびマルチキャピタル構造化の専門知識を組み合わせた企業を優遇しています。グローバルブローカーは独自の巨大災害モデルとサイドカーファンドを活用して最高リスクゾーンのエクスポージャーを吸収し、かつては再保険大手だけに限られていた資本救済手段を保険会社に提供しています。小規模スペシャリストはファカルタティブ案件でニッチを切り開き、高マージンの産業リスクをターゲットにしています。一方、リテールブローカーは直販チャネルからのシェア浸食を止めるために組み込み型保険APIのパイロット展開を進めています。各サブセグメントは人材をめぐって争っていますが、リテールアカウント管理と定量的な巨大災害モデリングという異なるスキルセットは採用のクロスオーバー効率を制限しています。規制当局は再保険担保をめぐる監督を強化しており、ブローカーに取引相手の厳格な審査を求めています。このセグメントの成功は最終的に、案件仲介のスピードとクライアントおよび格付機関の双方を満足させる分析的な正当性の深さのバランスに左右されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

クライアントタイプ別:個人のデジタル普及率と中小企業の回復力

中小企業は2025年の米国保険ブローカレッジ市場収益の42.35%をもたらしており、パンデミック後の活発な起業家精神を反映している一方、個人クライアントは2031年までにCAGR6.7%で最速の拡大を遂げる見通しです。デジタルアドバイスチャネルによって増幅されたミレニアル世代の資産蓄積は、かつてハイネットワース層向けであった生命保険、障害保険、およびサイバーアイデンティティカバーへの需要を解放しています。ブローカーはロボオンボーディング、デシジョンツリー型引受、およびポリシー比較ダッシュボードを導入し、コスト意識が高くテクノロジーリテラシーも高いこれらの購買者に収益性をもって対応しています。大企業は依然として圧倒的な保険料支出を維持していますが、社内リスクマネジャーとキャプティブビークルが有機的なブローカレッジ成長を鈍化させており、ブローカーは分析中心のサービスリテーナーモデルへと押し向けられています。公共部門エンティティは重要インフラ、サイバー、および気候レジリエンスに対する複雑な保険プログラムを引き続き必要としていますが、予算サイクルが長期化することがあります。クライアントクラス全体にわたって、受託義務の透明性とESGレポーティングがブローカーの役割を取引的な調達から戦略的なアドバイスへと高めています。米国保険ブローカレッジ市場はこれに応えて、大衆富裕層デジタルユニット、中小企業ハイブリッドデスク、および企業コンサルティングポッドにサービスチームを分割しています。

行動セグメンテーションは従来の規模帯分類を超えています。個人向けには、住宅購入や出産などのライフイベントトリガーが組み込み型オファープロンプトと同期し、ブローカーにとってのマイクロデシジョンウィンドウを生み出しています。中小企業オーナーは管理を簡素化するバンドル型マルチラインポリシーを好み、ブローカーは財物・損害保険、従業員福利厚生、およびサイバー保険を統一ダッシュボードにパッケージ化しています。大企業はピアコホートとのベンチマークレポートを要求し、クレーム頻度と重大度を追跡するデータウェアハウジングと分析オーバーレイへの需要を生み出しています。公共部門のリスクプールは、ブローカーに相互扶助フレームワークと市の予算に連動したパラメトリックトリガーの調整を促しています。クロスセリングは依然として収益エンジンです。中小企業の一般賠償責任保険を獲得したブローカーは、その後の福利厚生やキーパーソン生命保険の案件も獲得することが多いです。米国保険ブローカレッジ市場内では、セグメンテーションの習熟度が優れたクライアントライフタイムバリューをもたらし、他の分野でのマージン侵食を緩和します。

保険種目別:生命保険の優位性とスペシャルティの勢い

生命保険は、不動産計画と従業員福利厚生プログラムが引き続き代理人のアドバイスに大きく依存していることから、2025年の米国保険ブローカレッジ市場規模の68.20%を占めました。しかし、サイバー賠償責任、ペット保険、パラメトリック気候商品、および海上保険にまたがるスペシャルティラインは、2031年までにCAGR5.75%でこの分野をリードしています。ブローカーは技術的な引受知識とサイバーインシデントレスポンスや農業気候モデリングなどの業界特有のリスクインサイトを組み合わせることでここで成功しています。財物・損害保険は料率硬化を背景に健全な取引量を維持していますが、免責金額の上昇が一部の被保険者に小規模損失の自家保険を促しています。健康保険ブローキングは直接加入プラットフォームと保険会社の垂直統合からのマージン圧縮に直面していますが、プラン設計、ファーマシーベネフィット管理、およびコンプライアンスに関するアドバイザリーリテーナーを獲得しています。スペシャルティの成長はまた、カスタム文言に対応するE&S保険会社の恩恵を受けており、ブローカーにパラメトリックトリガーと使用量ベースの構造を用いてイノベーションを展開する余地を与えています。米国保険ブローカレッジ市場における特殊保険のシェアは、したがって、より小さな基盤にもかかわらず拡大しています。

新しいカバーが増殖するにつれて規制の焦点が鋭くなっています。全米保険監督官協会のワーキンググループはサイバーリスクプールのソルベンシー監視を検討しており、州の保険局は消費者の明確性を確保するためにパラメトリックポリシー文言を精査しています。ブローカーはランサムウェア頻度ファイル、山火事拡大シミュレーション、ペット健康履歴などのサードパーティデータパートナーシップと保険数理人材に投資し、価格設定と限度額構造を正当化しています。保険会社の引受方針は素早く変化し、引受能力が逼迫するとブローカーはロイズシンジケートや資本市場ビークルを活用しなければなりません。分野横断的なコラボレーションが増加しています。スペシャルティブローカーはテクノロジースタートアップと提携してセンサーデータを統合し、動的な保険料調整を可能にしています。一方、生命保険の流通は、電子健康記録と自動車データベースを使用して即時決定を行う加速的引受モデルへとシフトし、従来の医療検査仲介者を圧迫しています。全体として、ラインミックスの進化は、サービスの深さを犠牲にすることなくポートフォリオのバランスを取り直せるアジャイルなブローカーを評価します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルの躍進とハイブリッドの持続

従来の代理人が2025年に保険料案件の56.05%を占め、複雑な商業リスクとハイネットワースアカウントに対する対面アドバイスの継続的な魅力を示しています。しかし、デジタルおよびオンラインチャネルは、多くの個人保険および小規模商業保険の見積もりから契約までのワークフローが10分以内に合理化されるにつれて、2031年までにCAGR6.95%で成長する見込みです。チャットボット、電子署名ループ、および組み込みAPIインテグレーションが引受の摩擦を低減し、ブローカーが人的資本を微妙なアドバイザリータスクに割り当てることを可能にしています。アフィニティパートナーシップ、専門家協会、同窓会ネットワーク、および雇用者グループは粘着性の高い保険料フローを生み出し、保険の外で築かれた信頼とバランスを取っています。バンカシュアランスチャネルは銀行コアの顧客関係データを活用し、クロスセル効率と引受を充実させるリスクインサイトを生み出しています。米国保険ブローカレッジ市場はこのように、デジタル受付、アルゴリズムによるトリアージ、および複雑性が増したときの専門家へのエスカレーションというハイブリッドサービスへと進化しています。

チャネルシフトはまたコスト構造を再形成しています。デジタルセルフサービスは獲得コストを大幅に削減しますが、UXデザイン、サイバーセキュリティ、および規制コンプライアンスモジュールへの継続的な投資が必要です。第1層のブローカーはスケーラブルなクラウドプラットフォームを優先する一方、小規模代理店はホワイトラベルのベンダーポータルに依存しています。規制当局は媒体に関わらず情報開示の均等性を強制しており、デジタルチャネルは販売時点の書類と目立つ消費者同意チェックボックスを埋め込まなければなりません。クレームアドボカシーは依然として人間の専門知識に傾斜しており、ビデオチャット型アジャスターとAI支援損傷推定ツールを採用するブローカーは更新率を維持するNPSスコアを維持しています。クリック、拒否、および追加条項から生成されたデータは価格モデルにフィードバックされ、デジタルフィードバックサイクルを強化しています。その結果、米国保険ブローカレッジ市場の流通マトリックスはコモディティパイプラインではなく戦略的な差別化要因となっています。

地域分析

南部は2025年の米国保険ブローカレッジ市場規模の33.10%を占め、人口移動、エネルギーセクターの多様化、およびサンベルト地域の商業建設によって支えられています。しかし、西部はテクノロジーセクターの拡大、ベンチャーキャピタルの流入、およびハイネットワース世帯の増加を背景に、2031年までにCAGR6.25%のトップ成長を記録しています。山火事、地震、および干ばつのエクスポージャーは引受を複雑化させ、ブローカーが細かい巨大災害緩和アドバイザリーサービスを開発するインセンティブを与えています。北東部は金融サービス本社を拠点とした密度の高い企業保険支出を維持していますが、規制上のオーバーヘッドと老朽化したインフラが成長を鈍化させています。

中西部の多様化した農業・製造業基盤は安定した保険料フローをもたらしていますが、激しい対流性嵐の頻度が高まっています。カリフォルニア州のプロポジション103料率承認からフロリダ州の市民財産改革まで、州ごとの規制の多様性により、ブローカーは管轄区域ごとに戦略を調整しなければなりません。米国保険ブローカレッジ市場はしたがって、コンプライアンスの洞察とローカルリスクインサイトを組み合わせた地理的な俊敏性を重視します。地域ブローカーは異なる戦略を採用しています。テキサス州では、ブローカーはハリケーンの変動性を管理するために民間市場、州プール、およびパラメトリックトリガーを統合した多層的な風害カバーを手配しています。

カリフォルニア州の仲介者はテクノロジークライアント向けにサイバー保険、役員・役員賠償責任保険(D&O)、および雇用慣行賠償責任保険(EPLI)をバンドルしながら、山火事緩和補助金と防御可能スペース監査についてアドバイスしています。北東部のブローカーは多国籍製造業者向けのESG開示とサプライチェーン利益喪失カバレッジに焦点を当てています。中西部の企業は連邦多危険農業保険と民間の上乗せ保険を組み合わせた農業雹害・家畜保険プログラムを拡大しています。巨大災害分析ベンダーはブローカーに郵便番号レベルのリスクヒートマップを提供し、ターゲットを絞ったマーケティングキャンペーンを可能にしています。米国保険ブローカレッジ市場は、したがって、全国規模のサービスプラットフォームに重ねられたローカライズされた専門知識を評価します。

競争環境

米国保険ブローカレッジ市場は2024年に統合の加速を経験し、Arthur J. Gallagher & Co.によるAssuredPartnersの買収によってGallagherはグローバルで4番目に大きなブローカーに躍進しました。上位企業の支配力が増す中でも、市場は十分に断片化されており、引き続きロールアップ戦略と地域拡大の余地が十分にあります。Marsh McLennanの気候リスク分析プラットフォームの立ち上げと、Aonの21億米ドルの人工知能投資は、地理的拡大よりも能力獲得を優先する姿勢の典型です。Willis Towers Watsonによる8億5,000万米ドルでのCyberCube Analytics買収は、サイバーモデリングにおける専門的人材の希少性を浮き彫りにしています。Brown & Brownの2024年の47件の案件は、地域限定の専門知識とニッチなブックを加える地域的なタックイン買収の耐久性を示しています。買収者全体として、単なる保険料規模ではなくデータ資産、スペシャルティプラクティス、およびデジタルインフラを追求しています。

技術の進歩が業界リーダーと遅れているプレーヤーをますます区別しています。Marshはリアルタイムの巨大災害ダッシュボードを導入し、Gallagherは分析を組み込んだクライアントポータルを誇っています。どちらのイノベーションも明らかに見積もりサイクルを短縮し、限度額適正性分析を強化しています。一方、機敏なスタートアップはトリアージのためにAIを、クレーム決済のためにブロックチェーンを活用しています。これらの企業はマイクロ中小企業とギグエコノミーに照準を合わせており、価格感応度の高い顧客をターゲットにすることで従来のプレーヤーに挑戦しています。しかし、確立されたブローカーには貴重な資産があります。根付いた保険会社との関係と規制に対する微妙な理解がそれであり、これらの要素は培うのに何年もかかることが多く、大きな防御上の優位性を提供します。米国保険ブローカレッジの環境ではハイブリッドアプローチが勢いを増しています。既存の大手企業は単なる傍観者にとどまらず、ベンチャー部門に積極的に投資し、インシュアテックとのパートナーシップを育み、買収したポートフォリオのクロスセル機会から恩恵を受けています。人材をめぐる競争は絶え間なく続いています。これを証明するのがLocktonの2024年半ばの戦略的な動きであり、15名の経験豊富なサイバープロデューサーを招き入れたことは、デジタル進化の時代における人的資本への業界の重点を強調しています。

コンプライアンス規模が隠れた優位性として浮かび上がっています。州ごとのプロデューサーライセンス取得、余剰ライン税申告、および進化する受託義務義務付けは、堅牢な法務および バックオフィスチームを必要とします。大手ブローカーは申告を自動化し、コンプライアンスのチェックポイントをCRMワークフローに統合してエラーリスクを低減しています。小規模ショップは不均衡なコスト負担に直面しており、ネットワークや買収へと向かうよう促されています。一方、保険会社の統合はパネルアクセスを縮小し、規模のブローカーが保有する長年の関係の重要性を高めています。環境・社会・ガバナンスレポーティングはブローカー事業にまで拡大し、多様性指標と炭素フットプリントの透明性を求めています。競争上のポジショニングはこうして、財務力、技術投資、人的専門知識、およびコンプライアンスインフラという、米国保険ブローカレッジ市場の次の10年を定義するすべての相互に関連する要素を融合させています。

米国保険ブローカレッジ業界リーダー

Marsh McLennan (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Brown & Brown Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Arthur J. Gallagher & Co.は134億5,000万米ドルでのAssuredPartnersの買収を完了し、米国で4番目に大きな保険ブローカレッジを創設し、高成長の南東部および西部市場におけるGallagherのプレゼンスを拡大しました。

- 2024年8月:Aon plcは人工知能とデータ分析能力への21億米ドルの投資を発表し、引受、クレーム処理、およびクライアントアドバイザリーサービスを強化するための大手テクノロジープロバイダーとのパートナーシップが含まれています。

- 2024年7月:Willis Towers Watsonは8億5,000万米ドルでCyberCube Analyticsを買収することによりサイバーリスクプラクティスを拡大し、サイバーエクスポージャーの巨大災害モデリング能力とパラメトリック保険商品開発を追加しました。

- 2024年6月:Brown & Brown Inc.は年換算収益32億米ドル相当の合計47件の買収を完了し、従業員福利厚生、個人保険、および商業財産カバレッジの専門的知識を持つ地域ブローカーに焦点を当てた積極的なロールアップ戦略を継続しました。

米国保険ブローカレッジ市場レポートの対象範囲

保険ブローカーとは、クライアントのために様々な保険商品を販売・交渉する人物または企業です。本レポートには、様々な保険商品にわたる米国における保険ブローカーの重要性に関する詳細な注記が含まれています。米国保険ブローカレッジ市場は保険タイプとブローカレッジタイプによってセグメント化されています。保険タイプ別では、市場は生命保険と財物・損害保険にさらに分割されています。ブローカレッジタイプ別では、市場はリテールブローカレッジとホールセールブローカレッジにさらに分割されています。レポートは上記のすべてのセグメントについて米国保険ブローカレッジ市場の価値(米ドル)での市場規模と予測を提供しています。

| リテールブローカレッジ |

| ホールセールブローカレッジ |

| 再保険ブローカレッジ |

| バンカシュアランスブローカレッジサービス |

| 個人 |

| 中小企業(SME) |

| 大企業 |

| 公共部門エンティティ |

| 生命保険 |

| 健康保険 |

| 財物・損害保険(自動車、住宅、商業、賠償責任) |

| スペシャルティライン(サイバー、ペット、海上、旅行) |

| 従来の対面販売 |

| デジタル/オンラインプラットフォーム |

| アフィニティ・組み込み型パートナーシップ |

| バンカシュアランスパートナーシップ |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| ブローカレッジタイプ別 | リテールブローカレッジ |

| ホールセールブローカレッジ | |

| 再保険ブローカレッジ | |

| バンカシュアランスブローカレッジサービス | |

| クライアントタイプ別 | 個人 |

| 中小企業(SME) | |

| 大企業 | |

| 公共部門エンティティ | |

| 保険種目別 | 生命保険 |

| 健康保険 | |

| 財物・損害保険(自動車、住宅、商業、賠償責任) | |

| スペシャルティライン(サイバー、ペット、海上、旅行) | |

| 流通チャネル別 | 従来の対面販売 |

| デジタル/オンラインプラットフォーム | |

| アフィニティ・組み込み型パートナーシップ | |

| バンカシュアランスパートナーシップ | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2026年の米国保険ブローカレッジ市場の規模はいくらですか?

市場は2026年に1,458億米ドルと評価されており、2031年までに1,761.4億米ドルに達すると予測され、CAGRは3.86%です。

ブローカーにとって最も成長が速いクライアントセグメントはどれですか?

個人クライアントは、デジタルプラットフォームによる高度なカバレッジへのアクセスを背景に、2031年までにCAGR6.7%で最速のペースを示しています。

財物・損害保険のブローカレッジコミッションが上昇している要因は何ですか?

複数年にわたるハードマーケットサイクルが2024年第3四半期に商業財産保険料を平均8.2%押し上げており、コミッション収入を直接引き上げています。

サイバー保険のコミッションが標準ラインより高いのはなぜですか?

専門的な知識、複雑なポリシー文言、およびランサムウェア損失の増加により、ブローカーはサイバー案件で25〜30%高いコミッションを要求できます。

規制はブローカーの報酬モデルにどのような影響を与えますか?

2024年の受託義務規則は、ブローカー手数料と利益相反の透明な開示を義務付けており、アドバイザリー手数料収入へのシフトを加速させています。

最終更新日: