商業用自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

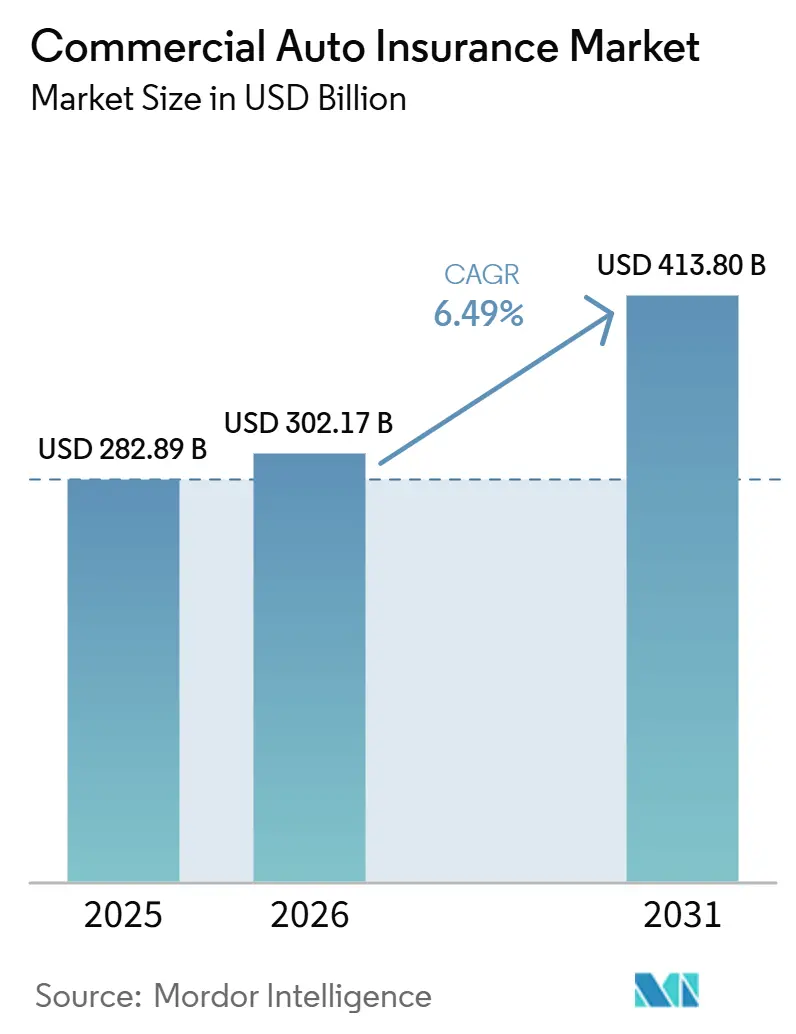

| 市場規模 (2026) | 302.17 十億米ドル |

| 市場規模 (2031) | 413.80 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

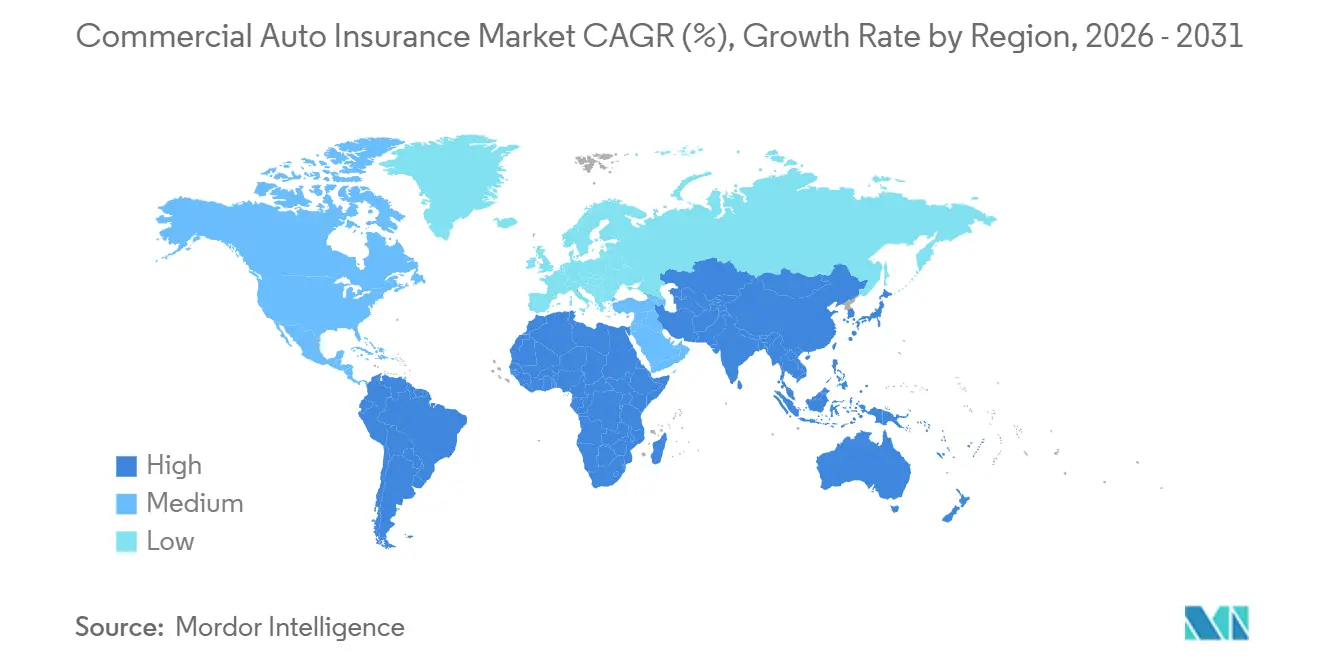

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用自動車保険市場分析

商業用自動車保険市場規模は、2025年に2,828.9億米ドル、2026年に3,021.7億米ドルと予測され、2031年までに4,138.0億米ドルに達し、2026年から2031年にかけてCAGR 6.49%で成長する見込みです。

商業用自動車保険市場は、フレート輸送の動向、フリート更新、および大半の事業環境において保険需要を維持する強制賠償責任規制によって支えられています。また、ラストマイル配送の成長によっても形成されており、より多くのバンやサービス車両、および高い路線密度が日常使用における保険対象ユニット数を増加させています。テレマティクスの普及は商業用自動車保険市場の価格設定方法を変えており、保険会社はモニタリング済みフリートと未モニタリングフリートをより精密に区別し、補償条件を観察された運転行動により密接に結びつけることが可能になっています。商業用自動車保険市場はまた、正式な商用車補償が先進国市場に比べて依然として遅れている南アジアおよび東南アジアの保険加入不足フリート回廊においても拡大余地があり、保険会社の事業拡大に向けた長期的な成長余地を生み出しています。フリートの電動化は、EV修理の複雑さ、バッテリーリスク、および充電に関する賠償責任が引受条件が厳しい状況においても車両ごとの保険料強度を高めているため、この成長経路にさらなる層を加えています。

主要レポートのポイント

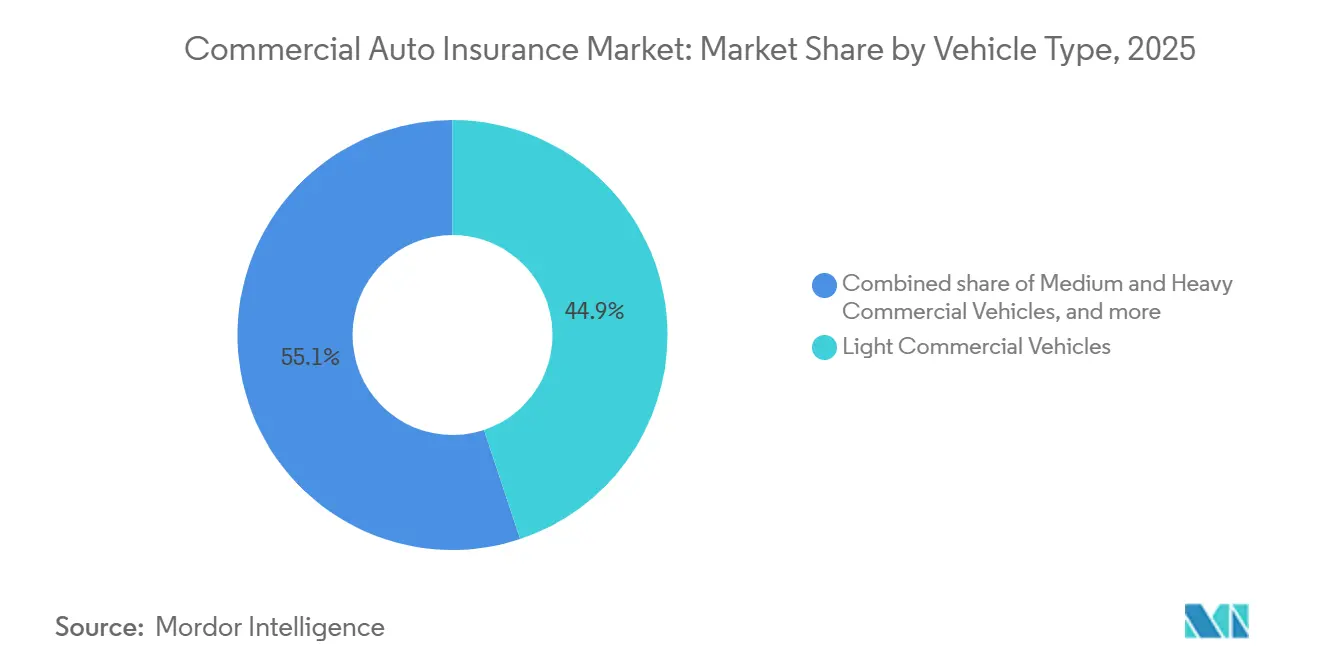

- 車両タイプ別では、小型商用車が2025年の商業用自動車保険市場シェアの44.9%を占め、2031年にかけてCAGR 7.4%で成長する見込みです。

- 補償タイプ別では、第三者賠償責任が2025年の商業用自動車保険市場シェアの52.1%を占め、補足的・任意補償は2031年にかけてCAGR 8.6%で成長する見込みです。

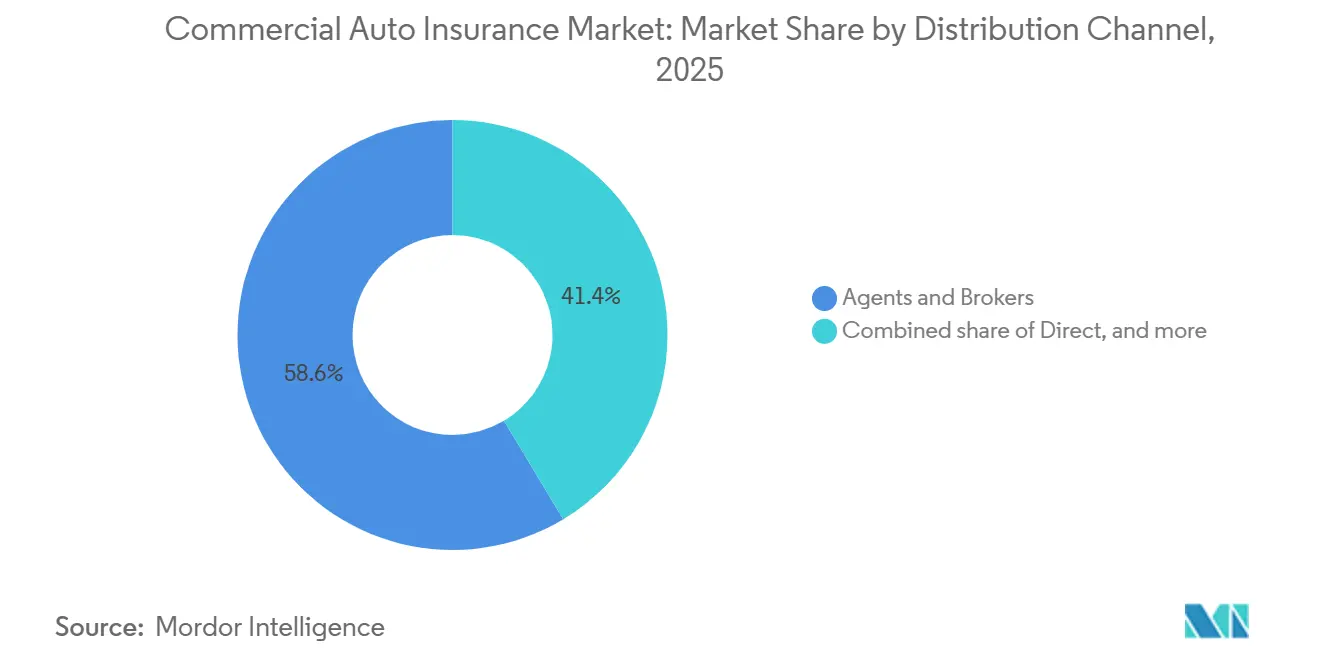

- 販売チャネル別では、代理店・ブローカーが2025年の商業用自動車保険市場シェアの58.6%を占め、デジタル・組み込み・アフィニティチャネルは2031年にかけてCAGR 12.2%で成長する見込みです。

- 最終用途産業別では、物流・輸送が2025年の商業用自動車保険市場シェアの41.2%を占め、2031年にかけてCAGR 7.8%で成長する見込みです。

- 地域別では、北米が2025年の商業用自動車保険市場シェアの39.3%を占め、アジア太平洋地域は2031年にかけてCAGR 8.1%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業用自動車保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引とラストマイルフリートの拡大 | +1.5% | グローバル、特に北米、アジア太平洋、西ヨーロッパに集中 | 短期(2年以内) |

| テレマティクスを活用したリスクベース価格設定の普及 | +1.2% | 北米・ヨーロッパが中心、アジア太平洋・中東・アフリカへの波及あり | 中期(2~4年) |

| フリート全体における強制賠償責任コンプライアンス | +0.8% | グローバル、インド・東南アジア・中東・アフリカでの早期進展あり | 中期(2~4年) |

| 電動化商用フリート補償の拡大 | +0.6% | アジア太平洋が中心、特に中国・インド、ヨーロッパへの波及あり | 長期(4年以上) |

| OEM・リースエコシステムにおける組み込み保険 | +0.5% | 北米・ヨーロッパ | 中期(2~4年) |

| クレーム自動化とAIを活用した引受 | +0.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引とラストマイルフリートの拡大

商業用自動車保険市場は、電子商取引のフルフィルメント成長から引き続き恩恵を受けており、小包ネットワーク、サービスパートナー、および地域配送業者が厳しい配送期限に対応するためにバン輸送能力を増強し続けています。このパターンは小型商用フリートにおいて最も重要であり、日々の路線密度、繰り返しの停車サイクル、および都市交通への露出が、より大きな保険対象基盤とより頻繁な保険活動を生み出しています。同じ事業シフトは保険対象事業体の構成も広げており、小売業者は単一の均一な輸送構造ではなく、自社フリート、地域運送業者、およびプラットフォーム連携型配送モデルに依存するようになっています。この変化は、フリート構成がより複雑になり損失結果が事業者間で異なる場合でも、商業用自動車保険市場における保険料成長を支えています。都市配送リスクをより広域の地域フレート露出から分離する保険会社は、この事業を正確に価格設定し、主要な貿易回廊全体でラストマイル活動拡大するにつれてマージンを保護するうえで有利な立場にあります。

テレマティクスを活用したリスクベース価格設定の普及

商業用自動車保険市場は、テレマティクスが任意の付加機能ではなく中核的な価格設定の一部となり、利用状況ベースおよび行動ベースの引受へとさらに移行しています。運行データを共有するフリートは、急制動、速度超過、路線選択、カメラ映像、ドライバーの一貫性について保険会社により明確な視点を提供し、より厳密なリスク選択と迅速なクレーム処理を支援します。ルイジアナ州は2026年1月に、装備済みフリートに対するドライブレコーダー割引プログラムを保険会社が保険数理的に正当化することを義務付けるという早期の規制指標を設定し、テレマティクスの監督が正式な料率構造に到達しつつあることを示しました[1]Carrier Management、「商業用自動車保険はその『スプリンクラーの瞬間』を迎えているか?」Carrier Management、carriermanagement.com。商業用自動車保険市場は、複数のELDおよびカメラシステムからのデータを受け入れられる保険会社を優遇する可能性が高く、これにより独自ハードウェアを設置したくないフリートにとって普及が容易になります。このシフトはまた、テレマティクスデータが引受品質を向上させながら、より安全な事業者に保険料引き下げへの明確な道筋を提供するコネクテッド保険プログラムの成長を支援します。

フリート全体における強制賠償責任コンプライアンス

商業用自動車保険市場には、ほとんどの法域のフリートが最低賠償責任要件を満たさなければ合法的に運行できないため、組み込まれた需要の下限があります。これは、施行が厳格化され、非公式事業者が正式な補償構造に移行しつつある成長の速い市場においてさらに重要です。実際の効果は、より多くの車両所有者とフリート管理者が貨物、人員、またはサービス要員を輸送する前に認定された書類を携行しなければならないため、保険対象基盤が広がることです。このコンプライアンストレンドはまた、保険需要がフレート活動だけでなく道路使用の規制適格性にも結びついているため、景気循環的な低迷の影響を和らげます。したがって、商業用自動車保険市場は、規制当局が運営コンプライアンスをより強固な書類化、フリート報告、および価格設定の柔軟性と結びつける場合に特に、保険普及率が低かった地域で拡大し続けています。

電動化商用フリート補償の拡大

商業用自動車保険市場は、電動商用車がバッテリーリスク、充電リスク、および従来の賠償責任・損害補償を超えた専門的な修理要件をもたらすため、フリートの電動化から新たな保険料層を獲得しています。バッテリー電気商用トラックは現在、ディーゼル同等車より30%から50%高い年間保険料を負担しており、保険対象車両ごとの保険料強度を高めています。中国は2025年に新エネルギー商用車を87万1,000台販売し、前年比63.7%増となり、短距離都市配送の普及率が50%を超え、商業用自動車保険市場に保険対象となるより大きなEVフリート基盤を提供しました。PICC、Ping An、CPICを含む保険会社は2026年第1四半期にEV商業用自動車専用商品を発売し、保険会社が電動化フリートをサイドカテゴリーとして扱わなくなったことを示しました。ヨーロッパでは、フリートのEVクレームは依然として内燃機関車両より修理費用が高く、保険数理的な知見が向上し保険約款が成熟しても価格圧力が高止まりすることを示唆しています[2]VerspierenおよびAddactis、「Flotte Auto Entreprise Garanties et Prix en 2026」、LAssuranceProfessionnelle、lassuranceprofessionnelle.fr。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社会的インフレと巨額評決の深刻化 | -1.5% | 北米、主に米国、英国・オーストラリアでも新興の圧力あり | 中期(2~4年) |

| 過去の損失比率による引受能力の低下 | -0.9% | グローバル、最も深刻な影響は北米 | 中期(2~4年) |

| フリート事業者間のテレメトリープライバシーへの抵抗 | -0.4% | ヨーロッパ、特にGDPR適用市場、および北米 | 短期(2年以内) |

| 複数法域にわたるコンプライアンスの複雑性 | -0.3% | グローバル、特に中東・アフリカおよび南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

社会的インフレと巨額評決の深刻化

商業用自動車保険市場は、大規模な賠償責任判決による圧力に引き続きさらされており、クレームの深刻度を高め、損失トレンドの安定化を困難にしています。2024年には、企業被告案件135件で巨額評決が生じ、2023年比52%増となり、評決総額は311.3億米ドルに達し、前年比116%増となりました[3]ACTUARY.INFO 商業用自動車保険は14年連続で49億米ドルの損失を計上、賠償責任が物的損害と乖離 | actuary.info。保険情報協会と損害保険保険数理士会は、2015年から2024年にかけて法制度の乱用が商業用自動車賠償責任損失に520億米ドルから708億米ドルを上乗せしたと推計しており、訴訟環境が保険会社の業績に与える影響を浮き彫りにしています。米国における第三者訴訟ファンディングは2025年までに推定150億米ドルを超え、非常に大きな賠償額の追求をより財務的に実行可能かつ持続的なものにしています。その結果、商業用自動車保険市場は、広範な保険料規模だけでなく、法域の選択、クレーム対応の規律、および早期和解能力をより重視するようになっています。

過去の損失比率による引受能力の低下

商業用自動車保険市場はまた、過去の損失発展によっても制約されており、これが引き続き資本を吸収し、保険会社がより困難なリスクに投入しようとする能力の量を減少させています。商業用自動車保険は2024年に49億米ドルの引受損失を計上し、この種目で14年連続の年間赤字を記録し、賠償責任補償だけで64億米ドルの損失となり、コンバインドレシオは107.2となりました。AM Bestは、このセグメントが40億米ドルから50億米ドルの準備金不足状態にあると推計しており、保険会社が中規模および損失リスクの高いフリート口座の引受を引き続き厳格化している理由を説明しています。S&P Globalは2026年のコンバインドレシオを104.4、2029年までに106.3と予測しており、商業用自動車保険市場における保険料成長が自動的に収益性の向上につながるわけではないことを示しています。この圧力は、認可市場の引受意欲が縮小し補償条件がより選択的になっている高評決州を中心に、一部の事業をサープラスライン・専門チャネルへと押しやっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:LCV需要が構造的な保険料成長を牽引

小型商用車は2025年のグローバル保険料の44.9%を占め、商業用自動車保険市場において最大の車両カテゴリーとなっています。小型商用車はまた最も成長の速いサブセグメントでもあり、このカテゴリーの商業用自動車保険市場規模は2031年にかけてCAGR 7.4%で拡大する見込みです。その優位性は、頻繁な移動と密な路線パターンを必要とする小包配送、フィールドサービス、地域取引、その他の都市型事業モデルにおけるバンフリートの成長から来ています。商業用自動車保険業界において、このセグメントは、組織化されたフリートから小規模な個人経営事業者まで、高いユニット数と幅広い事業者プロファイルを組み合わせているため重要です。その結果、モニタリング済みフリートと未モニタリングフリートの間で引受結果が大きく異なる場合でも、保険料基盤は拡大し続けています。

中型・大型商用車の商業用自動車保険市場は、これらの車両がより大きな賠償責任リスクを抱え、長距離路線での重大損失の可能性が高いため、依然として重要です。トラック関連の巨額評決は2024年に41億米ドルに達し、総ユニット数がLCVフリートより少ない場合でも、ユニットあたりの保険料ウェイトが高い理由を示しています。特殊・ニッチ商用車は依然として商業用自動車保険市場の小さなシェアを占めています。しかし、貨物の敏感性、緊急対応用途、および補償の比較可能性がより限定的であるため、多くの場合より高い保険料を負担します。LCVセグメント内では明確な分断が生じており、テレマティクスとドライバーコーチングを備えたモニタリング済みフリートは、未モニタリングの同業者に比べて15%から30%の保険料削減を受ける資格を得られます[4]https://www.ensureanalytics.com/blog/commercial-auto-insurance-is-changing-what-brokers-must-know-about-telematics-in-2026。この分断は、一つの広いセグメントを二層の価格設定環境に変えており、運行行動が車両クラスとほぼ同等に重要になっています。

補償タイプ別:補足的補償が成熟した賠償責任種目を上回る成長

第三者賠償責任は2025年に保険料の52.1%を維持し、商業用自動車保険市場において最大の補償プールとしての地位を保っています。その規模は、ほとんどの商用フリート法域における強制購入規則を反映しており、賠償責任補償をほぼすべての保険対象事業者にとって中核的な保険層としています。商業用自動車保険業界において、このセグメントはまた、フリートの行動と運行地域に基づいて他の補償が追加、価格設定、またはカスタマイズされる基盤としても機能しています。自損損害は、特にEV普及が進むにつれて修理費用インフレと部品の複雑性が高まることにより、第二の補償プールとして残っています。主要ヨーロッパ市場における修理費用インフレは2025年に5.3%に達し、物的損害ポートフォリオ全体での料率圧力を強化しています。

補足的・任意補償は2031年にかけてCAGR 8.6%で拡大する見込みであり、商業用自動車保険市場において最も成長の速い補償カテゴリーとなっています。このグループには、テレマティクス連携特約、貨物補償、サイバー拡張、およびEVバッテリー保護が含まれており、フリート運営がよりデータ依存的かつ技術的に複雑になるにつれて関連性が高まっています。コネクテッド保険テレマティクスプラットフォーム市場は2024年に38億米ドルに達し、リアルタイムの運行データと組み込み型保険設計に結びついた付加補償への広範な動きを支えています。補償タイプ間でも意味のある収益性の分断が見られます。物的損害は2024年に15億米ドルの引受利益を生み出した一方、賠償責任は米国で記録的な赤字を生み出しました。これにより、補償ミックスの管理は商業用自動車保険市場においてより積極的なレバーとなっており、特にすべての保険層で同程度の深刻度リスクを取らずに成長を求める保険会社にとって重要です。

販売チャネル別:デジタルチャネルが代理店主導市場を変革

代理店・ブローカーは2025年の販売の58.6%を占め、商業用自動車保険市場において最大の市場到達経路となっています。その優位性は、フリート配置の複雑さ、アドバイザリーサポートの必要性、および大口顧客向けのカスタマイズされた保険構造の頻繁な使用を反映しています。商業用自動車保険業界において、フリート購入者が複数の補償層、交渉された条件、または複数の法域にわたるサポートを必要とする場合、仲介業者は依然として中心的な役割を果たしています。直接チャネルは、長い配置作業なしにスピード、価格の明確さ、およびシンプルな見積もりを求める小規模事業者にとって引き続き関連性があります。これは、デジタルモデルがより有能かつ小規模フリートカテゴリーでより目立つようになっている中でも、従来のチャネルが依然として深く根付いていることを意味します。

デジタル・組み込み・アフィニティチャネルは2031年にかけてCAGR 12.2%で成長する見込みであり、商業用自動車保険市場のすべてのセグメント次元の中で最も速い拡大率です。商業用自動車保険市場におけるデジタル・組み込み・アフィニティチャネルは、中小企業がすでに使用しているソフトウェア、決済、OEM、およびテレマティクス環境内で補償を購入するようになるにつれて成長しています。Buddyは2026年6月にStripeのアプリマーケットプレイス内で拘束力ある商業補償を開始し、非保険運営システムが商業購入者にとって信頼できる販売チャネルとして機能できることを示しました。Daimler Truck Financial ServicesとGEICOによるOEM連携コネクテッド保険プログラムもこのシフトを支援しており、工場テレマティクスが追加ハードウェアなしに引受に情報を提供し、個人事業主の普及を簡素化できるためです。長期的な効果はブローカーの消滅ではなく、シンプルで小規模フリートの事業が組み込みチャネルを通じてより速く動く一方、複雑な口座は引き続き関係主導型となるという、より明確な分断です。

最終用途産業別:物流がリードを固める一方、隣接する業種が成熟

物流・輸送は2025年の保険料の41.2%を占め、商業用自動車保険市場において最大のポジションを持つセグメントとなっています。物流・輸送はまた最も成長の速い最終用途セグメントでもあり、この業種の商業用自動車保険市場規模は2031年にかけてCAGR 7.8%で拡大する見込みです。この二重のリードは、フレート活動と保険対象フリート成長の直接的な関係を反映しており、追加された配送バン、トラック、または路線車両ごとに新たな保険料ポテンシャルをもたらします。このセグメントはまた最も顕著な賠償責任圧力を抱えており、トラック輸送は2024年に41億米ドルの巨額評決を生み出し、引受規律の最も明確な試金石となっています。その結果、商業用自動車保険市場は物流において最も顕著に成長しますが、収益性の高い参加は依然として路線ミックス、テレマティクスの使用、およびクレーム管理に依存しています。

建設・インフラは、継続的なプロジェクト活動と公共事業・公益事業のアップグレードに関連した車両更新に支えられ、商業用自動車保険市場において第二の最終用途グループとして残っています。公共・旅客輸送は異なるリスクプロファイルを持ち、バス、スクールバス、または交通フリートが複数乗客の事故に関与する場合、身体傷害リスクが急速に上昇する可能性があります。農業、公益事業、サービス業などの他の業種は、日常的なコンプライアンスと事業フリートの正式化を通じて、商業用自動車保険市場に安定した保険料需要を加えています。特殊なEV普及はまた、特にクレーム実績がまだ発展途上で修理ネットワークが不均一な公益事業バンやコンパクト作業車両において、非物流フリートにも影響を与え始めています。これにより、隣接する業種は緩やかながら持続的な成長を遂げる一方、物流は予測期間全体を通じて純新規保険対象車両活動の主要な源泉であり続けます。

地域分析

北米は2025年の商業用自動車保険市場シェアの39.3%を占め、最大の地域貢献者となりました。この地域は米国を中心としており、2024年の直接保険料収入は722億米ドルに達し、保険会社のリスク露出が一つの大規模で技術的に要求の高い市場に大きく集中していることを示しています。同市場はまた2024年にコンバインドレシオ107.2を報告しており、高リスク州での引受意欲が引き締まり、一部の事業がサープラスラインチャネルに移行している理由を説明しています。カナダはフレート連携需要がより安定しており、メキシコはニアショアリングが北部回廊での製造・物流の構築を支援するにつれて商業車険活動が増加しています。北米全体では、フリートが規制された輸送ネットワーク全体で運行する前に書類化されたコンプライアンスを必要とするため、商業用自動車保険市場は確固たる需要の下限を維持しています。

ヨーロッパは、英国、ドイツ、フランス、イタリアに支えられ、商業用自動車保険の第二の地域市場として残っています。フランスのフリート保険料は2026年に4.5%から5.5%成長し、修理費用インフレとEVクレームの複雑性が引き続き上昇価格圧力を支えています。英国は商業用自動車保険市場のイノベーションセンターとして際立っており、テレマティクス主導の引受と参加フリートにおけるクレーム頻度の早期低下を伴うコネクテッド輸送商品が導入されています。南ヨーロッパ市場でも、特に密な条件下で運行し修理の複雑性が高い都市フリートにおいて、電子商取引物流の拡大に伴い補足的補償への需要が増加しています。中東・アフリカは依然としてシェアが小さいものの、物流投資とインフラプログラムが保険対象商業モビリティの必要性を拡大するにつれて、サウジアラビアとUAEがより大きな役割を果たしています。

アジア太平洋地域は2031年にかけてCAGR 8.1%で成長する見込みであり、商業用自動車保険市場において最も成長の速い地域となっています。中国はそのペースの主要な牽引役であり、2025年の新エネルギー商用車87万1,000台の販売と63.7%の年間成長により、専用商品設計と価格設定を必要とするより大きなEVフリートがすでに生まれています。PICC、Ping An、CPICは2026年第1四半期にテレマティクスベースの価格設定を伴うEV商業用自動車保険専用商品を導入し、商業用自動車保険市場がリアルタイムで電動化フリートリスクに適応していることを示しています。インドと東南アジアは、歴史的にフリート補償普及率が低かった市場で正式な保険要件が拡大するにつれて、さらなる成長層を加えています。南米は比較的規模が小さく、ブラジルが主要な地域の中心です。同時に、強制保険の施行と物流への継続的な投資が、商業フリート事業者全体での段階的な保険料拡大を支援しています。

競合環境

商業用自動車保険市場は、上位レベルでは中程度の集中度を示し、特殊フリート、地域ニッチ、および新興の販売形態においてははるかに広い分散を示しています。Progressive、Travelers、Liberty Mutual、The Hartford、Chubbは北米の主要な保険会社として残っており、Allianz、AXA、Zurich Insurance Group、Tokio Marineはヨーロッパとアジア太平洋全体で重要な存在です。商業用自動車保険市場は規模だけでは報われず、訴訟リスク、路線密度、テレマティクスの使用、および損失管理規律が異なるフリート間で引受結果が大きく異なる可能性があります。2024年の米国商業用自動車保険上位20社のコンバインドレシオの42ポイントの開きは、この種目では広範な存在感よりも実行品質が依然として重要であることを示しました。この事業の現実は、主要なグローバルブランドが確立されている場合でも、商業用自動車保険市場を競争的に保っています。

戦略的な拡大は、商業用自動車保険市場全体でパートナーシップ、み込み型販売、および選択的な買収を通じて継続しています。Liberty Mutualは2026年5月にインドのLiberty General Insuranceへの出資比率を74%に引き上げ、商業車の正式化と成長が広範な保険対象基盤を支えている市場でのポジションを強化しました。Chubbは2025年初頭にLiberty Mutualのタイとベトナムの事業買収を完了し、保険普及率が成熟市場水準を下回る東南アジアでの地域プラットフォームを強化しました。Roadzenは2026年4月に年間3,000万米ドルの商業用自動車引受能力に関する基本合意書を確保し、3年間で5,000万米ドルまで拡大可能であり、AIを活用したプラットフォームがソフトウェアを超えて管理された販売・引受構造に移行していることを示しています。これらの動きは、商業用自動車保険市場が既存の保険会社だけでなく、データ、配置ワークフロー、およびフリート運営エコシステムへのアクセスを管理する企業によっても争われていることを示しています。

HDVI、Nirvana、Cover Whale、Roadzenなどのインシュアテック挑戦者は、テレマティクス連携の引受とより迅速な見積もりから契約締結までのプロセスを活用することで、商業用自動車保険市場で注目を集めています。その訴求力は、フリートがリアルタイムのリスクフィードバック、柔軟な価格設定、および行動データと保険料結果のより明確な関係を求める場合に最も強くなります。OEM連携の金融サービス部門も、特に資産ファイナンス、テレマティクス、および物的損害補償を単一の顧客関係内で組み合わせられる場合に、商業用自動車保険市場でより目立つようになっています。Volvo Financial Servicesは2026年2月にローリングアセットプログラムを開始し、混合トラックフリート全体にわたって固定された複数年の物的損害料率を提供し、事業者にコスト確実性を与え、メーカーが車両販売後に顧客関係を守る方法を示しました。これにより、商業用自動車保険市場は複数の競争モデルに同時に開かれており、大手既存保険会社、データ主導の専門家、およびエコシステムプレイヤーがすべて販売、価格設定品質、および顧客維持の管理権を確保しようとしています。

商業用自動車保険業界のリーダー企業

The Travelers Companies, Inc.

Liberty Mutual Insurance Company

The Hartford Financial Services Group, Inc.

Chubb Limited

The Progressive Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:BuddyはStripeのアプリマーケットプレイス内で販売パートナーシップを開始し、拘束権限を持つ商業保険会社およびMGAが一般賠償責任、サイバー、労働者補償、および商業用自動車商品をStripeで取引する企業に直接販売できるようにし、小規模商業フリート事業者向けの従来のブローカーネットワークを迂回する新たな組み込み型販売チャネルを創出しました。

- 2026年4月:Roadzen Inc.は、第1年度に米国の大手保険会社から年間3,000万米ドルの商業用自動車引受能力に関する基本合意書を確保し、3年間で5,000万米ドルまで拡大可能であり、商業用自動車向けのAI統合型販売、引受、およびプログラム管理の戦略を強化しました。

- 2026年3月:GEICOはミッドアメリカトラッキングショーに復帰し、DriveEasy Proテレマティクスプログラムを通じてデータを共有する安全なトラック運転手がトラック保険料で年間平均4,453米ドルを節約していると報告し、Daimler TruckおよびMotiveとのパートナーシップが2026年を通て全国的なプログラム拡大を推進していることを示しました。

- 2026年2月:Volvo Financial Servicesはローリングアセットプログラムを開始し、顧客の混合トラックフリートのすべてのメーカーおよびモデルに固定された複数年の料率で物的損害補償を拡大し、商業トラック保険市場における継続的な変動の中でフリート管理者にコスト予測可能性を提供しました。

グローバル商業用自動車保険市場レポートの範囲

| 小型商用車 |

| 中型・大型商用車 |

| 特殊・ニッチ商用車 |

| 第三者賠償責任補償 |

| 自損損害 |

| 補足的・任意補償 |

| 代理店・ブローカー |

| 直接販売 |

| デジタル・組み込み・アフィニティチャネル |

| 物流・輸送 |

| 建設・インフラ |

| 公共・旅客輸送 |

| その他の商業業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 車両タイプ別 | 小型商用車 | |

| 中型・大型商用車 | ||

| 特殊・ニッチ商用車 | ||

| 補償タイプ別 | 第三者賠償責任補償 | |

| 自損損害 | ||

| 補足的・任意補償 | ||

| 販売チャネル別 | 代理店・ブローカー | |

| 直接販売 | ||

| デジタル・組み込み・アフィニティチャネル | ||

| 最終用途産業別 | 物流・輸送 | |

| 建設・インフラ | ||

| 公共・旅客輸送 | ||

| その他の商業業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

商業用自動車保険市場の2026年の価値はいくらですか?

商業用自動車保険市場は2026年に3,022億米ドルに達し、CAGR 6.5%で2031年までに4,138億米ドルに達すると予測されています。

どの車両カテゴリーが保険料生成をリードしていますか?

小型商用車が2025年に44.9%のシェアでリードし、2031年にかけてCAGR 7.4%で最も速い車両タイプ成長も記録しています。

どの補償タイプが最も速く成長していますか?

補足的・任意補償が2031年にかけてCAGR 8.6%で最も速く成長しており、第三者賠償責任は2025年に52.1%のシェアで最大の補償プールとして残っています。

デジタルチャネルがフリート保険においてなぜより重要になっているのですか?

デジタル・組み込み・アフィニティチャネルは2031年にかけてCAGR 12.2%で成長する見込みです。これは、小規模フリートがコネクテッドソフトウェア、OEM、および決済エコシステムを通じて補償を購入するようになっているためです。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋地域がCAGR 8.1%で最も速く成長している地域であり、中国のEV商用フリートの拡大と発展途上市場全体でのフリート保険の広範な正式化に支えられています。

保険会社にとって最大の収益性の課題は何ですか?

社会的インフレと大規模な賠償責任評決が主要な圧力点として残っており、過去の準備金不足と高いコンバインドレシオが引き続き高リスクフリートセグメントにおける引受能力を制限しています。

最終更新日: