トラクションインバーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 11.12 十億米ドル |

| 市場規模 (2030) | 24.74 十億米ドル |

| 成長率 (2025 - 2030) | 17.34% CAGR |

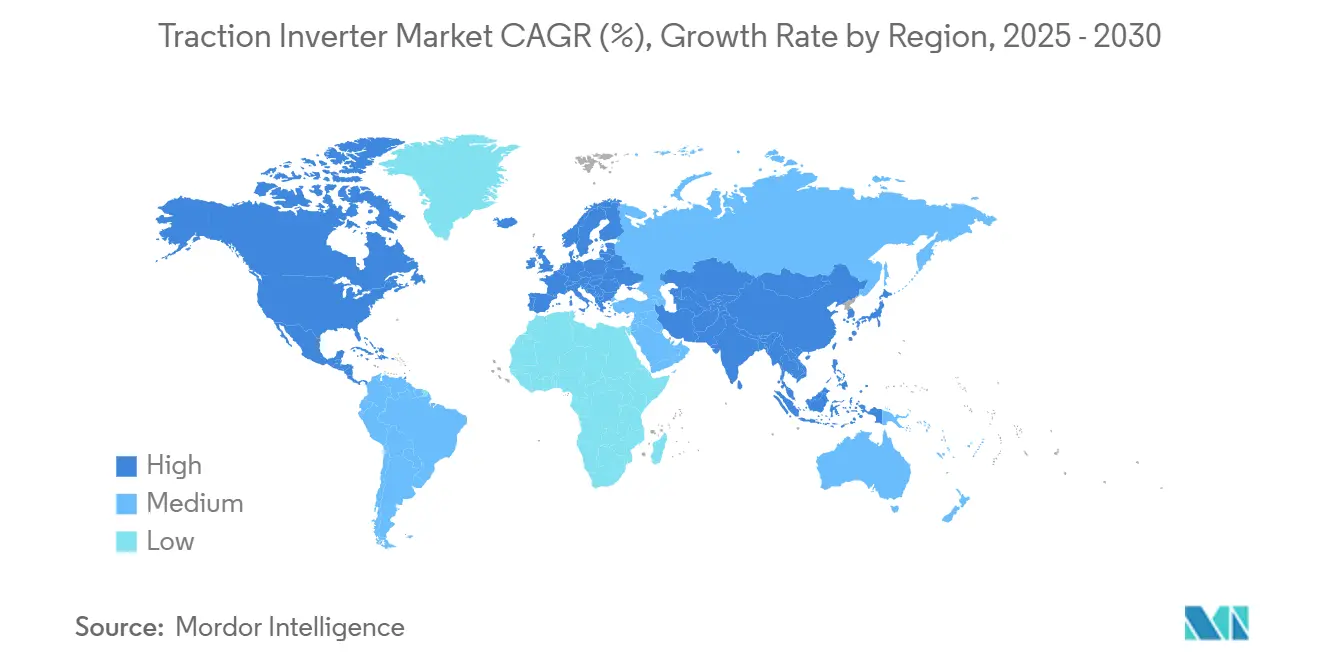

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

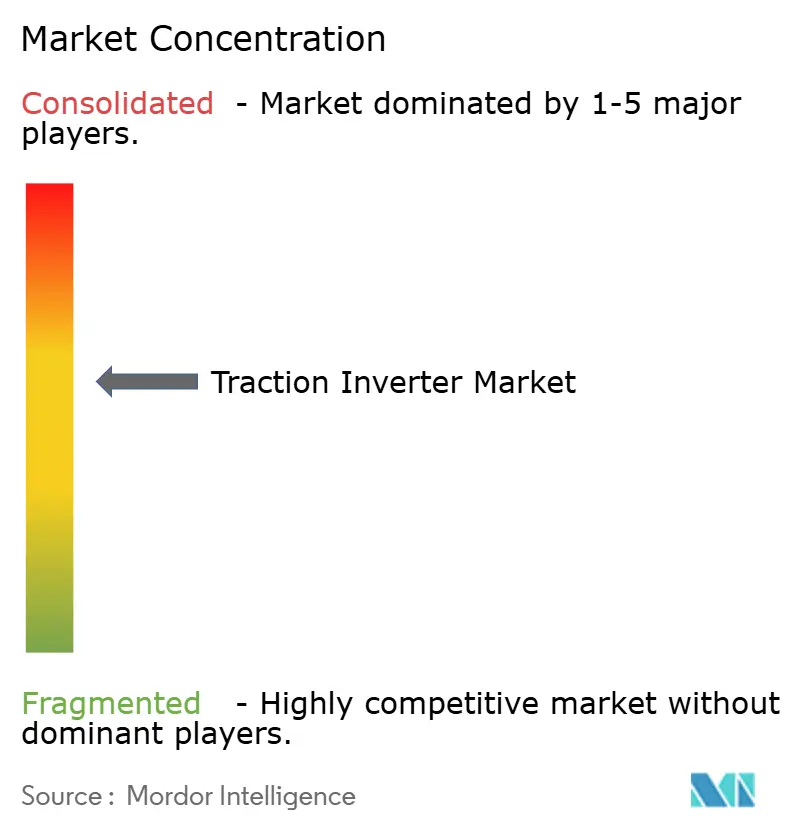

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラクションインバーター市場分析

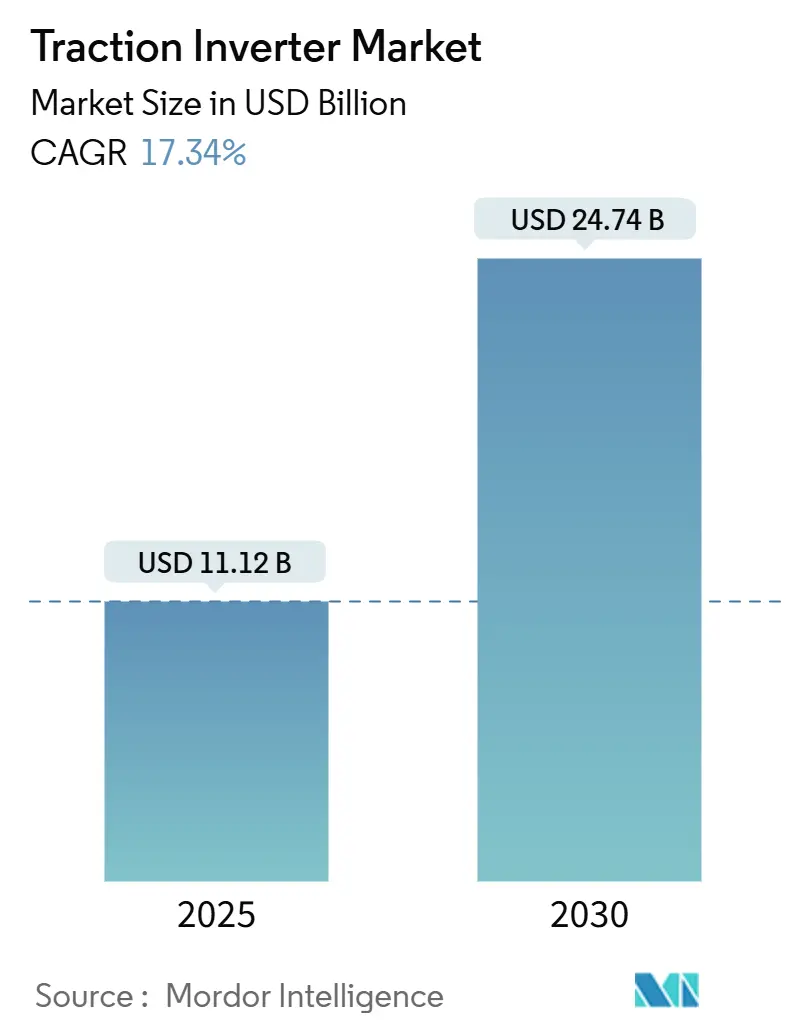

世界のトラクションインバーター市場規模は2025年に110億2,000万米ドルと評価され、予測期間(2025年~2030年)中に年平均成長率(CAGR)17.34%で拡大し、2030年までに247億4,000万米ドルに達すると予測されています。ゼロエミッション規制の強化、炭化ケイ素(SiC)の急速な普及、および統合型eアクスルアーキテクチャへの移行が需要と製品設計を形成しています。バッテリー電気自動車(BEV)が圧倒的な販売台数を占め、SiCモジュールが絶縁ゲートバイポーラトランジスタ(IGBT)のリーダーシップを着実に侵食しており、800V超プラットフォームはプレミアムセグメントを超えて拡大しています。地理的な勢いはアジア太平洋地域に集中しています。中東・アフリカの初期段階のプログラムが最も高い成長率を示す一方、北米と欧州における政府インセンティブが政策主導の販売量の可視性を維持しています。既存の自動車サプライヤー、純粋な電力エレクトロニクス企業、および新興の中国メーカーが、機能安全およびサイバーセキュリティの要件に準拠した、より小型・軽量・高効率なアセンブリの提供を競い合う中、競争が激化しています。

主要レポートのポイント

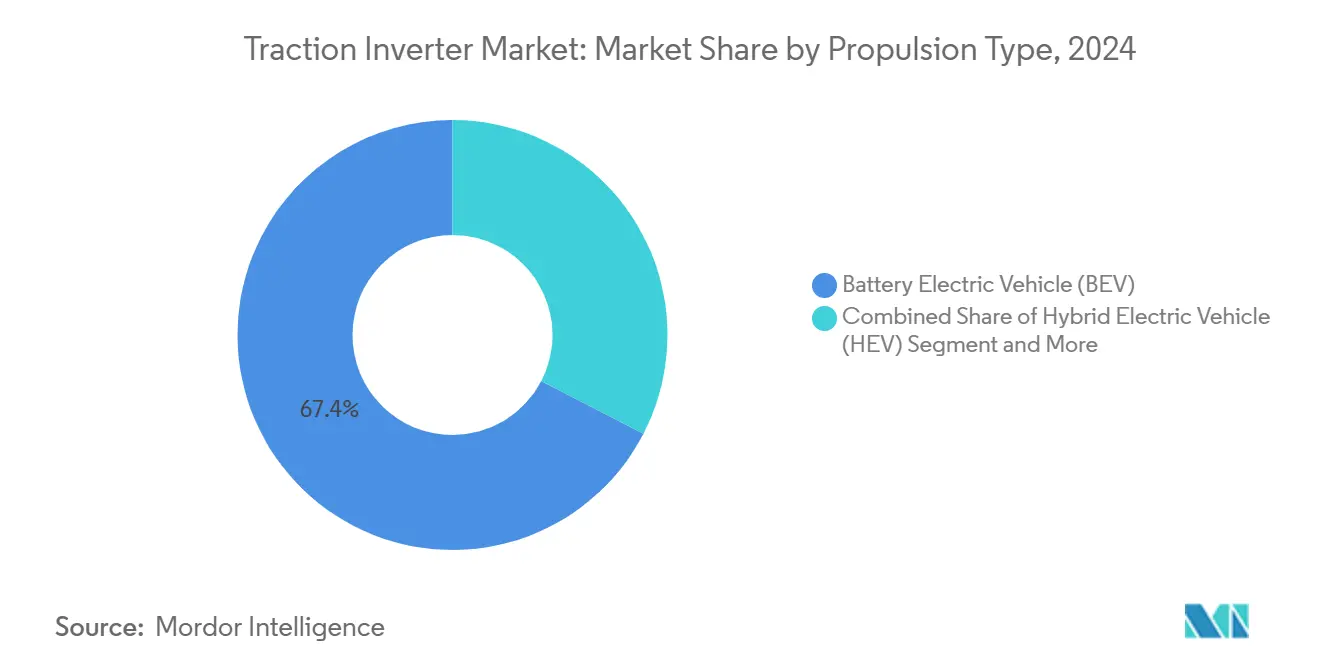

- 推進タイプ別では、バッテリー電気自動車(BEV)が2024年のトラクションインバーター市場において67.44%のシェアを獲得しました。一方、燃料電池電気自動車(FCEV)は予測期間(2025年~2030年)中に年平均成長率(CAGR)20.15%で拡大すると予測されています。

- 電圧範囲別では、201V~900Vシステムが2024年のトラクションインバーター市場において55.03%のシェアを占め、900V超のプラットフォームは予測期間(2025年~2030年)中に年平均成長率(CAGR)19.05%で成長すると予測されています。

- 技術別では、IGBTモジュールが2024年のトラクションインバーター市場において56.18%のシェアでリードし、SiCモジュールは予測期間(2025年~2030年)中に年平均成長率(CAGR)17.85%を記録すると予測されています。

- 車両タイプ別では、乗用車が2024年のトラクションインバーター市場において63.05%のシェアを占め、低速車両は予測期間(2025年~2030年)中に年平均成長率(CAGR)18.65%で成長すると予測されています。

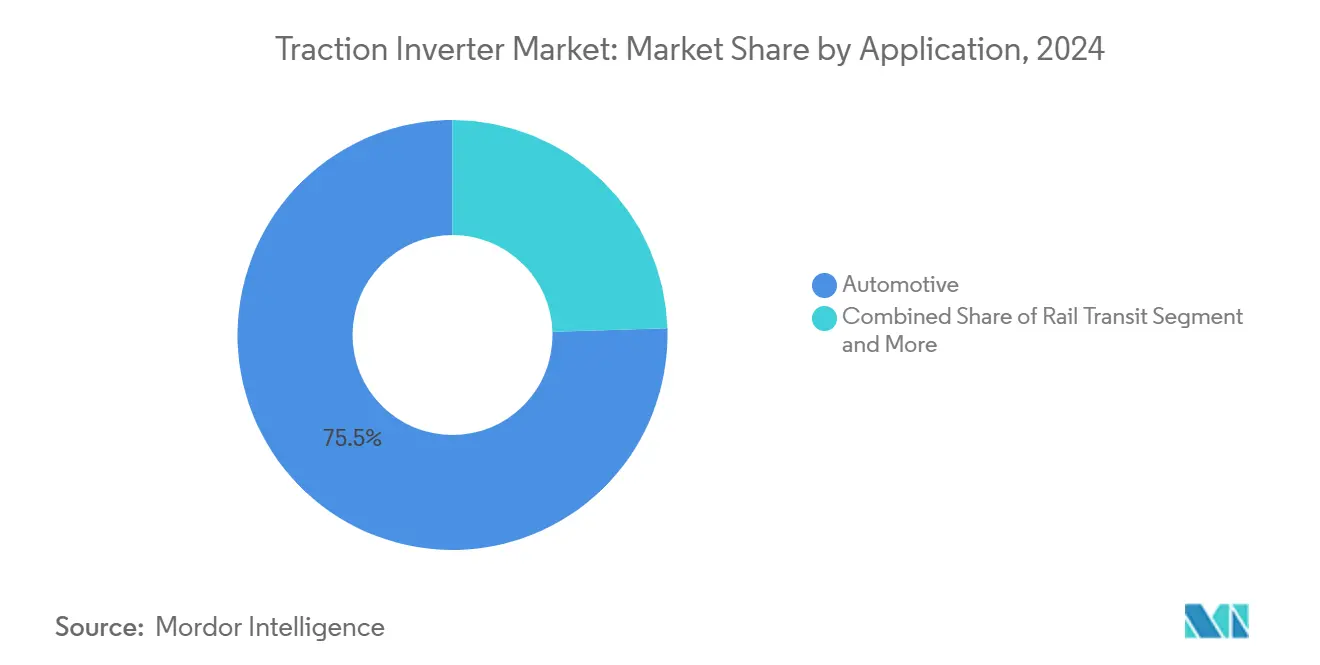

- 用途別では、自動車が2024年のトラクションインバーター市場において75.48%のシェアを占め、産業用モビリティは予測期間(2025年~2030年)中に最高の年平均成長率(CAGR)18.33%を記録すると予測されています。

- 流通チャネル別では、OEMルートが2024年のトラクションインバーター市場において90.25%のシェアで支配的であり、アフターマーケットは予測期間(2025年~2030年)中に年平均成長率(CAGR)19.25%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年のトラクションインバーター市場において46.13%のシェアでリードし、中東・アフリカは予測期間(2025年~2030年)中に年平均成長率(CAGR)18.04%を記録すると予測されています。

世界のトラクションインバーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のゼロエミッション規制とインセンティブ | +3.2% | 欧州連合、中国、カリフォルニア州、世界的に拡大 | 中期(2~4年) |

| SiCパワーモジュールのコスト低下 | +2.8% | アジア太平洋地域のハブ、世界的に普及 | 長期(4年以上) |

| OEMのeアクスルアーキテクチャへの移行 | +2.5% | 世界的、プレミアムセグメントでの早期採用 | 中期(2~4年) |

| 鉄道電化と地下鉄プロジェクトへの投資 | +2.1% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 双方向V2G機能への需要 | +1.8% | 北米と欧州、アジア太平洋地域で新興 | 中期(2~4年) |

| 低電圧マイクロモビリティの成長 | +1.4% | アジア太平洋地域と欧州、世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府インセンティブとゼロエミッション規制

欧州連合の「Fit for 55」フレームワークや中国の新エネルギー車クォータ制度などの規制パッケージは、将来の電気自動車の販売台数を確定させ、それによってトラクションインバーターへの複数年にわたる需要を保証しています。カリフォルニア州の「Advanced Clean Cars II」は要件を大型フリートにまで拡大し、インバーターの用途を高出力商用プラットフォームへと広げています [1]「Advanced Clean Cars II」、カリフォルニア州大気資源局、Ca.gov。これらの政策はインフラと車両の普及を同期させ、市場牽引力に先行してサプライヤーに生産能力の増強を強いながら、スケールアップまでの時間を短縮します。ISO 26262に基づく機能安全認証は既存企業の地位をさらに強固にし、新規参入者にとって高い参入障壁を形成しています。

SiCパワーモジュールのコスト低下と効率向上

SiCデバイスは、ウェーハ生産の拡大とプレーナー設計からセル密度を高めるトレンチアーキテクチャへの移行により、従来のシリコンソリューションとのコスト同等性に近づいています。Infineon Technologies AGのSiCモジュールを搭載した小米(シャオミ)のSU7セダンは、同等のIGBT設計と比較して約5%の航続距離向上を実証しており、明確な効率プレミアムを裏付けています [2]「Infineon SiCパワーモジュールがEVの走行距離を延長」、Infineon Technologies AG、Infineon.com。中国のウェーハメーカーはSiC基板のコストシェアを削減しており、さらなる低減が見込まれ、中間セグメント車両への適用範囲が拡大しています。600°Cに近い接合温度での動作能力は冷却質量を削減し、より緊密なパッケージングを可能にします。これらの要素は、より高いエネルギー密度を追求するOEMにとって今や重要な価値となっています。

OEMの統合型eアクスルアーキテクチャへの移行

世界の自動車メーカーは、個別のモーター、ギアボックス、インバーターコンポーネントを密閉型eアクスルアセンブリに統合し、重量と部品点数を削減しています。Bauma 2025で披露されたDanaのTM4-Spicerソリューションは、サプライサイドがワンボックス推進ユニットへと移行していることを示しています。パワーエレクトロニクスとモーター巻線の近接配置は、改善された熱結合と電磁シールドを必要とし、設計の複雑性を高め、多分野にわたる専門知識を持つティア1サプライヤーを優位に立たせています。

鉄道電化と地下鉄プロジェクトへの投資

インドの鉄道電化のマイルストーンと、クアラルンプールからボストンに至る地下鉄建設プロジェクトは、乗用車ユニットよりも高い価格帯を誇るメガワット級インバーターの需要を押し上げています。鉄道車両向けに特化したInfineon Technologies AGの3.3kV SiCモジュールは、従来のシリコン製品と比較してエネルギー消費を削減し、通勤者の快適性のための騒音を低減します。鉄道契約は通常30年間にわたり、長期的な補修部品収益を確保する一方、自動車の使用サイクルと比較して優れた信頼性プロファイルを要求します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体サプライチェーンのボトルネック | –2.1% | 世界的、欧州と北米で最も深刻 | 短期(2年以内) |

| 中小OEMにとっての高い研究開発コスト | –1.8% | 世界的、特に新興市場の参加者 | 中期(2~4年) |

| eアクスルにおける電磁干渉(EMI)コンプライアンス | –1.2% | 世界的、欧州連合と北米でより厳格 | 中期(2~4年) |

| インバーターファームウェアのサイバーセキュリティに関する不確実性 | –0.9% | 世界的、基準は様々 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体基板サプライチェーンのボトルネック

デバイスへの需要はSiC基板の生産能力を上回り続けており、重大かつ持続的な需給ギャップを生み出しています。6インチから8インチウェーハへの移行は、歩留まりの低さという課題に直面しており、これは生産コストを増加させるだけでなく、製造プロセスの効果的なスケールアップを複雑にしています。さらに、自動車向け品質認定は、ウェーハ工場の発表から生産開始まで18~24ヶ月の遅延をもたらします。この長い期間は、多年間の供給契約に縛られることが多いインバーターメーカーの計画リスクを悪化させます。これらのメーカーは、潜在的な混乱を軽減するために、サプライチェーンのダイナミクス、生産スケジュール、およびコスト構造における不確実性を慎重に管理する必要があります。

中小OEMにとっての高い研究開発・検証コスト

ISO 26262、CISPR 25、および国連欧州経済委員会(UNECE)のサイバーセキュリティ規制などの規制によって推進される数百万ドル規模のテストマトリックスは、生産量に関わらず大部分が固定費です。これらの規制はコンプライアンスを確保するための広範なテストを要求し、運営コストを大幅に増加させます。新規参入者は法外な資本支出に苦しみ、大手企業が複数のプラットフォームにコストを分散させる中、業界の統合が進んでいます。このダイナミクスは確立された企業に競争上の優位性をもたらし、規模の経済を活用し、市場支配力を維持し、イノベーションとコンプライアンス能力にさらに投資することを可能にします。さらに、厳格な規制環境は参入障壁として機能し、小規模企業の市場参入を阻み、十分な資本を持つ企業のみが生き残れる環境を育んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVが販売量の成長を牽引

BEVは、電池コストの低下と充電インフラの拡大が一致したことにより、2024年のトラクションインバーター市場において67.44%のシェアを占めました。燃料電池電気自動車(FCEV)は、水素の重量エネルギー密度を重視する大型トラックに牽引され、予測期間(2025年~2030年)中に最も速い年平均成長率(CAGR)20.15%を記録します。ハイブリッドおよびプラグインハイブリッドの代替手段は、送電網へのアクセスが依然として制限されている地域で継続的に採用されています。トラクションインバーター市場は、BEVアーキテクチャが3-in-1 eアクスルユニットを中心に標準化され、組み立てを簡素化し、システム重量を削減することで恩恵を受けています。Infineon Technologies AGとStellantiisの長期SiC供給契約は、全電動ドライブトレインに向けた大規模なOEMの方向性を示しています。

採用の広がりは政策の強度に従います。中国はBEVの独占を推進し、欧州は充電普及率が上昇するまでの移行期としてプラグインハイブリッド電気自動車(PHEV)を優先し、北米は地域のインセンティブに応じたBEVとハイブリッド需要のモザイクを形成しています。FCEVの使用サイクルは、乗用BEVと比較してインバーターの平均販売価格を引き上げる高い出力定格を必要とし、燃料電池と牽引制御戦略の両方に精通した専門サプライヤーにとっての価値プールを生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

電圧範囲別:800Vシステムが勢いを増す

201V~900Vのセグメントは2024年のトラクションインバーター市場において55.03%のシェアを占めました。900V超のプラットフォームは、OEMが20分未満の急速充電を追求していることを反映し、予測期間(2025年~2030年)中に年平均成長率(CAGR)19.05%を記録すると予測されています。電圧を高めることで同一電力における電流が半減し、銅の断面積要件が縮小し、効率が向上します。高電圧はまた過渡的な耐性ニーズを高め、Forvia Hellaが採用したような1,200V SiC MOSFETへの需要を喚起しています。

プレミアム自動車メーカーが800Vへの移行を先導しましたが、コスト削減のロードマップにより、このアーキテクチャは中間セグメントのクロスオーバーへと普及しています。一方、200V未満の低電圧範囲はマイクロモビリティフリートや補助駆動装置において引き続き重要ですが、自動車が出荷量の大部分を占める中、その金額シェアは着実に低下しています。

技術別:SiCモジュールがIGBTの優位性を崩す

IGBTは、成熟したサプライチェーンと実証済みの信頼性に支えられ、2024年のトラクションインバーター市場において56.18%のシェアを維持しました。しかし、SiCモジュールはウェーハ価格の低下に伴いシリコンの優位性を侵食し、予測期間(2025年~2030年)中に年平均成長率(CAGR)17.85%を記録します。BorgWarner Inc.とonsemiのSiC契約は、販売量の転換点を示す好例です [3]「BorgWarnerが数十億ユーロ規模のSiC契約を締結」、onsemi、Onsemi.com。600°Cまでの熱耐性は冷却質量を削減し、3倍の周波数能力により磁気部品を小型化でき、インバーターサイズを縮小します。

MOSFETベースのソリューションは、SiCコストが依然としてプレミアムであり、IGBTの速度が不十分な低電力または超高速スイッチング用途において継続して使用されています。予測期間中、デスクトップシミュレーションスイートとAI駆動の設計ツールが並行したハードウェア・ソフトウェアの最適化を加速させ、後発参入者の参入要件を引き上げています。

車両タイプ別:商用セグメントが有望性を示す

乗用車は2024年のトラクションインバーター市場において63.05%のシェアを占め、低速車両は混雑した大都市に適したe-スクーターやコンパクトな配送プラットフォームに牽引され、予測期間(2025年~2030年)中に年平均成長率(CAGR)18.65%で台頭すると予測されています。商用トラックとオフハイウェイ機器の採用は、デポベースの充電エコシステムに支えられ、電動化の総所有コストの計算が有利に傾くにつれて加速しています。

乗用車の規模はキロワット当たりの価格を押し下げ、しばしば特注の熱的または環境的な堅牢化を必要とする業務用セグメントへのコスト波及効果をもたらします。鉄道牽引は安定した更新サイクルを維持していますが、厳格な30年間の耐用年数とメガワット級の電力レベルにより、プレミアムな請求額を誇ります。

用途別:産業用モビリティが台頭

自動車は2024年のトラクションインバーター市場において75.48%のシェアを占め、小型車の生産基盤を反映しています。フォークリフト、建設機械、農業機械を含む産業用モビリティは、都市部での排出規制が強化され、ティア4ディーゼル規制が厳格化される中、予測期間(2025年~2030年)中に年平均成長率(CAGR)18.33%で最高の成長を記録すると予測されています。オペレーターは、静粛な運転、低いメンテナンスコスト、および反復サイクルにおける回生制動の恩恵のために電動ドライブトレインを評価しています。

鉄道輸送インバーターは選択的に貢献しますが、独自の安全性と冗長性の要件を反映して高い平均販売価格(ASP)を示します。オフハイウェイの電動化は、乗用車から適応されながらも粉塵、振動、熱的極限に対応するよう強化されたモジュール式パックとインバーター構成を活用しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットが勢いを増す

OEM調達ルートは、トラクションインバーターが特定の車両制御戦略に合わせて事前調整された状態で出荷されるため、2024年のトラクションインバーター市場において90.25%のシェアを占めました。累積EVフリートの老朽化に伴い、アフターマーケットセグメントは予測期間(2025年~2030年)中に年平均成長率(CAGR)19.25%で成長すると予測されており、特に使用集約的な使用サイクルを持つ商用車において顕著です。OE認定部品が近期の交換市場を支配していますが、独立系リマニュファクチャラーが旧型モデルのリバースエンジニアリングを開始しており、この傾向は2030年以降のチャネルミックスを多様化させる可能性があります。

保証上の考慮事項とサイバーセキュリティのロックダウンが現在サードパーティのサービスを制限していますが、オープン診断標準が障壁を緩和し、内燃機関パワートレインサポートにおける歴史的なパターンを反映する可能性があります。

地域分析

アジア太平洋地域は2024年のトラクションインバーター市場において46.13%のシェアを占めています。この貢献は、中国の製造規模、2030年に向けた電動化販売比率40%という義務付けによる予測可能な国内需要、およびコスト基準を圧縮するSiCウェーハへの容易なアクセスを反映しています。日本と韓国は、特に高周波モーター制御と機能安全ファームウェアにおいて設計上のリーダーシップを発揮しています。インドの国産鉄道電化推進と拡大する二輪車市場は、堅牢な低電圧トポロジーを好む増分的なインバー出荷を支えています。購入補助金、輸入関税免除、および生産連動インセンティブを提供する政策パッケージは、組み立てと部品の現地化を促進し、長期的な地域支配を確固たるものにしています。

欧州は、技術的な参入閾値を高める厳格なCISPR 25電磁基準とISO 26262プロトコルを維持しています。ドイツの高級OEMコホートは、内燃機関の給油時間と同等の急速充電を確保するために800V SiCアーキテクチャを指定し、車両あたりの平均インバーター搭載量を引き上げています。供給セキュリティのテーマは、Infineon Technologies AGの数十億ユーロ規模のクリム拡張と日本の基板メーカーとの協力によって示されるように、欧州の工場とアジアのファウンドリ間のデュアルソーシングを促進しています。北米は、連邦税額控除と州レベルのゼロエミッション規制を活用して電動化を促進しています。米国のSiCウェーハスタートアップと国内パッケージング工場は、リードタイムを短縮しアジア中心のサプライリスクを分散させることを目的として、CHIPS法のインセンティブを受けています。カナダの電池材料回廊とメキシコのコスト効率の高い最終組み立ては、統合された大陸サプライチェーンを形成するために収束しています。

中東・アフリカは低い既存基盤から成長していますが、湾岸協力会議(GCC)の都市圏と北アフリカの都市部において鉄道とバスフリートが電動化するにつれ、予測期間(2025年~2030年)中に年平均成長率(CAGR)18.04%を記録します。サウジアラビアの公共交通機関の青写真に代表されるインフラ投資プログラムは、将来のインバー需要を開拓しています。ブラジルの低炭素モビリティ計画に牽引される南米のクラスターは前進していますが、短期的な受注ペースに影響を与える可能性のある通貨変動と輸入関税の考慮事項を抱えています。

競合状況

トラクションインバーターの競争は中程度の集中度を維持しており、上位5社が注目すべきシェアを保持する一方、多数の専門企業が新興ニッチ市場に対応しています。Robert Bosch GmbH、Continental AG、DENSO Corporationは、プラットフォームの長寿命性、幅広い熱管理ポートフォリオ、およびグローバルロジスティクスを活用してOEMの優先を維持しています。Infineon Technologies AG、onsemi、Wolfspeedは、川下のモジュールレベルの設計受注に波及する上流のパワーデバイスリーダーシップを推進しています。BYD Electronicsおよび中国中車電気を含む中国の挑戦者は、コスト優位なサプライチェーンと現地の政策支援を活用し、しばしば地域の組み立て業者との合弁事業を通じて輸出市場に参入しています。

戦略的なM&Aは、フルシステム能力へのピボットを明確にしています。2024年のHitachi RailによるThales Ground Transportation Systemsの買収は、そのトラクションエレクトロニクスの範囲を信号システムとサイバーセキュリティにまで拡大し、シナジープレミアムを示しています。垂直統合の動きも見られます。半導体メーカーが現在インバーターサブアセンブリを直接パッケージングし、サプライパスを短縮してマージンを確保しています。統合型eアクスルの受注は、インバー、モーター、ギアボックスのサプライヤーを長期的な独占契約に結びつける共同開発協定を促進し、規模を欠く単一コンポーネントベンダーを締め出しています。

技術ロードマップは急勾配のSiC採用曲線を示しています。Continental AGのプレミアムSUV向け1,200V SiCインバーターは、2020年のシリコン前世代品より軽量で99%のピーク効率を提供し、急速な世代交代を示しています。ソフトウェア定義の制御スタックは、リモートキャリブレーション、トルクベクタリング機能、およびサイバーセキュリティパッチを支え、アフターマーケットサービス収益を強化しています。

トラクションインバーター産業のリーダー企業

Mitsubishi Electric Corporation

Robert Bosch GmbH

Hitachi Astemo Ltd.

Continental AG

BYD Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:onsemiはSchaeffler Groupとのパートナーシップを拡大し、世界的な自動車メーカー向けに設計された全新型プラグインハイブリッドプラットフォームに次世代EliteSiC MOSFETを供給しました。SiCベースのトラクションインバーターはエネルギー効率とパッケージングの柔軟性を向上させます。

- 2025年5月:Arrow ElectronicsとeInfochipsは、Vishay eMobilityとの協力のもと、e-バイク、e-スクーター、軽商用車を含む軽電気自動車を対象とした低電圧トラクションインバーターのリファレンスデザインを発表しました。

- 2025年1月:Infineon Technologies AGは、xEVトラクションインバーターのIGBTおよびSiCモジュール向けに最適化されたISO 26262準拠の絶縁ゲートドライバーでEiceDRIVERファミリーを拡張しました。

- 2024年6月:NXP SemiconductorsはZF Friedrichshafen AGと提携し、800VプラットフォームをサポートするNXPのGD316xゲートドライバーを搭載したSiCベースのトラクションインバーターソリューションを共同開発しました。

世界のトラクションインバーター市場レポートの調査範囲

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 低電圧(24V~144V)200V以下 |

| 201V~900V |

| 900V超 |

| IGBTモジュール |

| MOSFETモジュール |

| SiCモジュール |

| 乗用車 |

| 商用車 |

| 低速車両 |

| 機関車 |

| 地下鉄・ライトレール |

| 電車(電動・ディーゼル) |

| 自動車 |

| 鉄道輸送 |

| 産業用モビリティ |

| オフハイウェイ機器 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 電圧範囲別 | 低電圧(24V~144V)200V以下 | |

| 201V~900V | ||

| 900V超 | ||

| 技術別 | IGBTモジュール | |

| MOSFETモジュール | ||

| SiCモジュール | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 低速車両 | ||

| 機関車 | ||

| 地下鉄・ライトレール | ||

| 電車(電動・ディーゼル) | ||

| 用途別 | 自動車 | |

| 鉄道輸送 | ||

| 産業用モビリティ | ||

| オフハイウェイ機器 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

トラクションインバーター市場の2025年の市場規模は?

トラクションインバーター市場規模は2025年に110億2,000万米ドルに達します。

どの推進タイプが販売量需要をリードしていますか?

バッテリー電気自動車(BEV)が2024年の世界出荷量において67.44%のシェアを占めています。

SiCベースのトラクションインバーターはどのくらいの速さで成長していますか?

SiCモジュールはコスト同等性の改善に伴い、2025年~2030年の間に年平均成長率(CAGR)17.85%を記録します。

2030年までに最も急速に成長する地域はどこですか?

中東・アフリカは新たな地下鉄・バスプロジェクトにより、最高の年平均成長率(CAGR)18.04%を記録します。

最終更新日: