電動パワーステアリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.56 十億米ドル |

| 市場規模 (2031) | 38.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

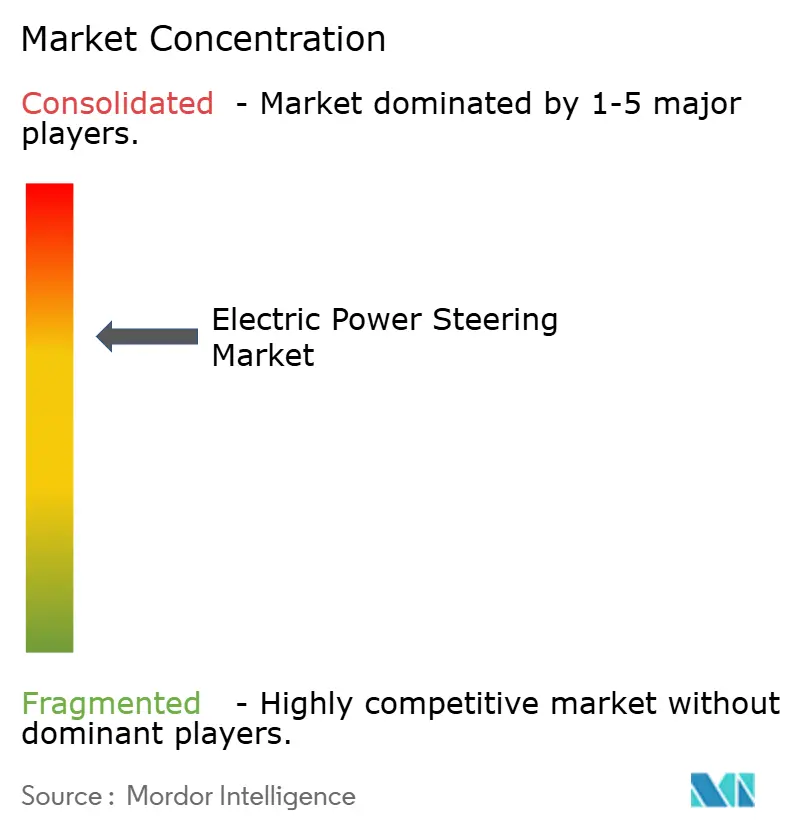

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動パワーステアリング市場分析

電動パワーステアリング市場規模は2025年に290億1,300万米ドルと評価され、2026年の300億5,600万米ドルから2031年には388億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.92%です。ステアバイワイヤの普及拡大、より厳格な燃費規制、ソフトウェア定義車両への移行がこの安定した成長軌道を支えています。自動車メーカーは現在、無線通信(OTA)アップデートを通じて提供されるインテリジェントなソフトウェアキャリブレーションを重視し、ステアリングシステムを大量カスタマイズのゲートウェイとして活用しています。サプライヤーは純粋な機械的専門知識から、ISO/SAE 21434およびUN R155サイバーセキュリティ規則に準拠した統合電子アーキテクチャへと軸足を移しています。同時に、アジア太平洋地域の支配的なシェアは、中国のEV規模と日本の精密部品の伝統に支えられています。南米における急速なEV普及は、コスト重視市場における次の需要波を示しています。既存のTier-1サプライヤーは、電子制御ユニット、センサー、モーター設計を、進化するADAS要件に対して検証可能なターンキーモジュールにバンドルすることで、その地位を守っています。

主要レポートのポイント

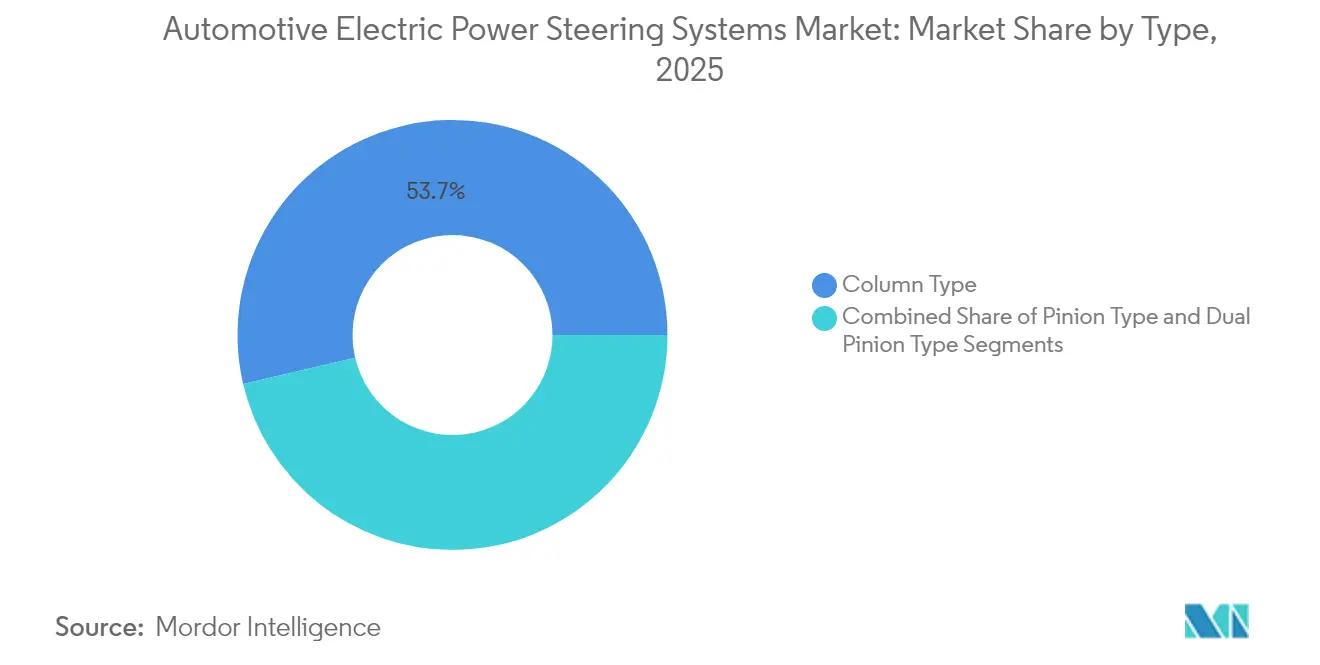

- タイプ別では、コラムタイプシステムが2025年の電動パワーステアリング市場シェアの53.65%をリードしました。デュアルピニオンタイプは2031年にかけて11.07%のCAGRで拡大する見込みです。

- 推進タイプ別では、内燃機関車が2025年の電動パワーステアリング市場の61.05%を占め、バッテリー電気自動車が最速の15.92% CAGRを記録する見込みです。

- コンポーネント別では、ステアリングラック/コラムが2025年の電動パワーステアリング市場規模の42.12%を占め、センサーコンポーネントが2031年にかけて最高の9.86% CAGRを記録します。

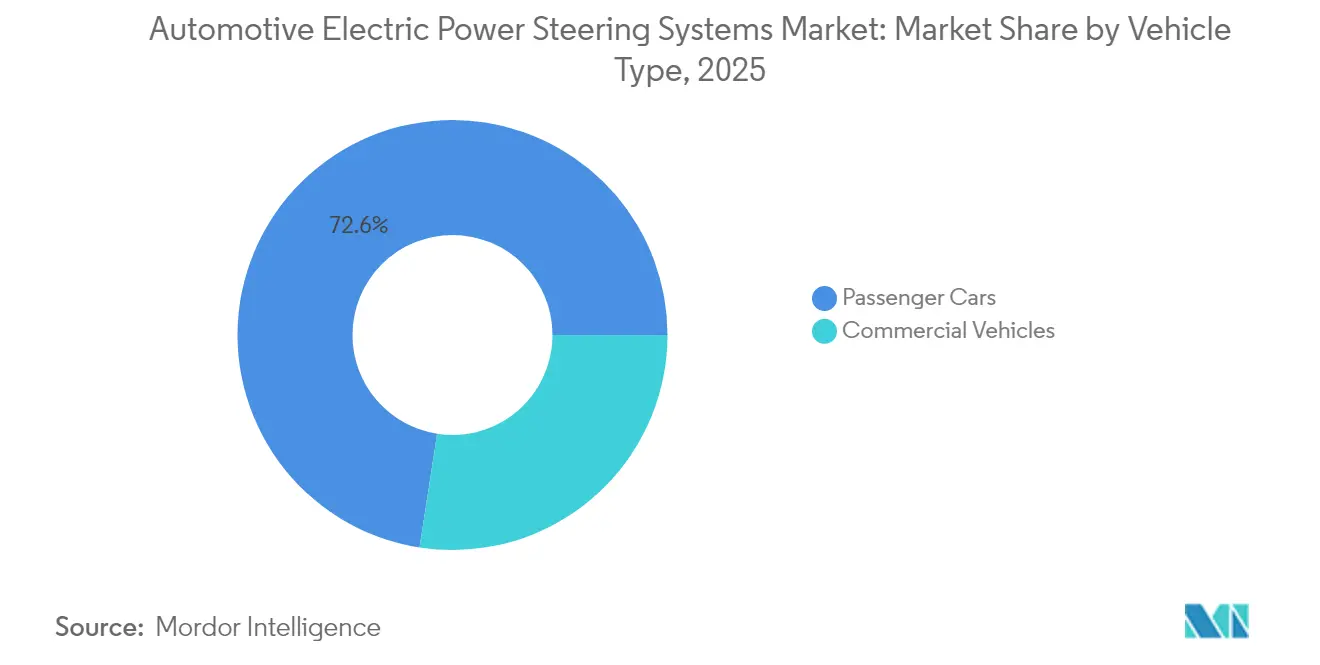

- 車両カテゴリー別では、乗用車が2025年に72.55%のシェアで支配的であり、商用車は9.32% CAGRが見込まれています。

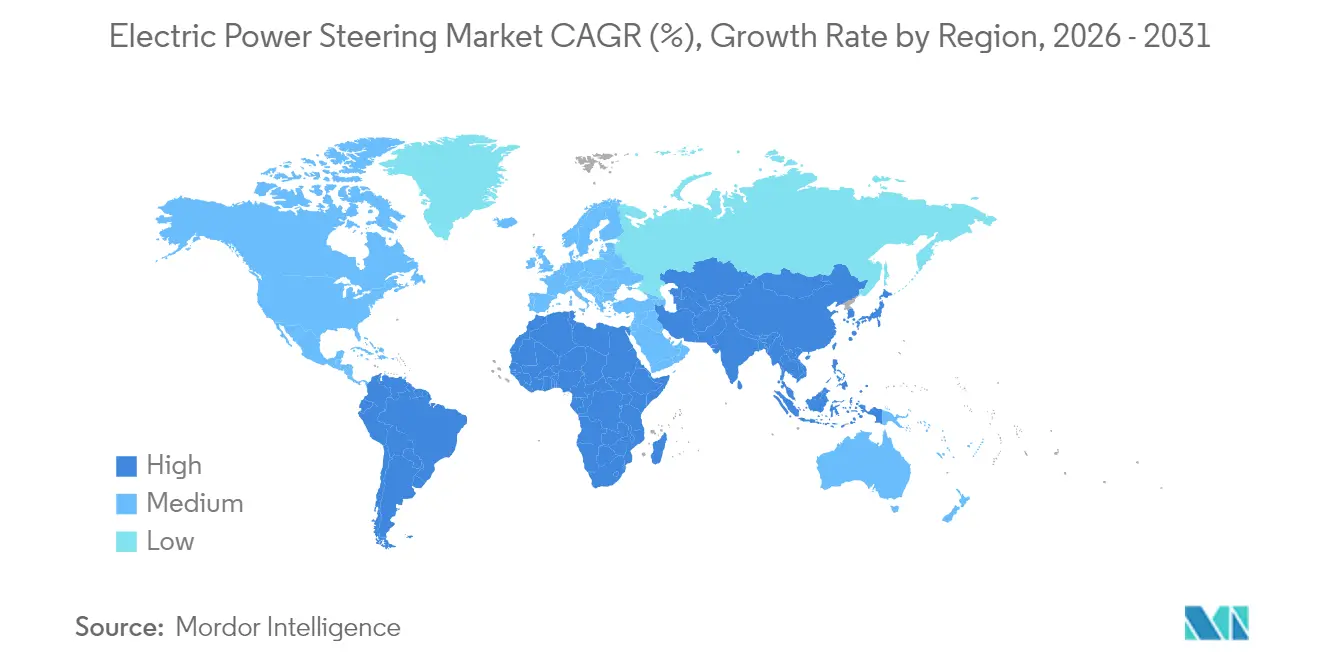

- 地域別では、アジア太平洋地域が2025年に46.35%の収益を獲得し、南米は2031年にかけて8.94% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電動パワーステアリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両プラットフォームの電動化 | +1.8% | アジア太平洋と欧州が採用をリードするグローバル | 中期(2~4年) |

| 燃費効率と排出量削減 | +1.2% | NHTSAのCAFEおよびEU規制に牽引されるグローバル | 長期(4年以上) |

| 規制上の義務 | +0.9% | 北米とEUが主導し、アジア太平洋へ拡大 | 短期(2年以内) |

| ステアバイワイヤの研究開発上の突破口 | +0.7% | グローバルのプレミアムセグメント、中国での早期採用 | 長期(4年以上) |

| 48V電動パワートレインモジュールに関する協業 | +0.4% | 欧州と北米が中心 | 中期(2~4年) |

| OTAソフトウェアステアリングキャリブレーション | +0.3% | グローバルのソフトウェア定義車両市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

車両プラットフォームの急速な電動化

車両の電動化は、ICEエンジン出力を消耗する油圧システムに固有の寄生損失を排除することで、EPS採用パターンを根本的に再形成しています。電気自動車はエネルギー効率の高いステアリングソリューションを必要としており、ハイブリッドEPSシステムは商用車用途において従来の油圧パワーステアリングと比較して50%以上のエネルギー消費削減を実証しています。自動車メーカーがEPSを回生ブレーキ統合とバッテリー航続距離最適化のための不可欠なインフラとして認識するにつれ、この移行は加速しています。NHTSAの2027年~2031年モデルイヤーに向けた企業平均燃費(CAFE)基準は年間2%の燃費改善を義務付けており、ICE車両にとってEPS採用を経済的に不可避なものとする一方、EVに対しては競争上の優位性を提供しています[1]「2027年以降のモデルイヤーの乗用車および小型トラックの企業平均燃費基準、ならびに2030年以降のモデルイヤーの大型ピックアップトラックおよびバンの燃費基準」、NHTSA、nhtsa.gov。 。この規制上の圧力は、EPSが従来の車両にとってはコンプライアンス主導となり、電動プラットフォームにとっては性能向上となるデュアル市場ダイナミクスを生み出しています。

燃費効率と排出量削減に対する需要の増加

燃費規制は測定可能な消費削減効果を通じてEPS採用を促進しており、米国科学アカデミーの研究では、油圧システムを置き換えた場合、中型車で1.3%、大型車で1.1%の燃料削減が示されています。効率向上の効果はフリート運営全体で複合的に現れ、燃料コストの上昇と炭素価格メカニズムに直面する商用車オペレーターにとってEPSを経済的に魅力的なものにしています。2024年7月に施行された欧州連合の一般安全規則IIは、EPSシステムとシームレスに統合する高度な安全技術を義務付け、採用を加速させる規制上の相乗効果を生み出しています。効率要件と安全義務の収束により、EPSはオプション装備ではなく基盤技術として位置付けられています。フリートオペレーターはますますEPSを、即時の運営コスト削減をもたらしながら将来の自律走行能力を可能にするインフラ投資として認識しています。

ADAS統合に関する規制上の義務

先進運転支援システム(ADAS)統合要件は、電子制御の精度と応答速度の能力により、油圧代替品よりもEPSを優先する技術的依存関係を生み出しています。欧州経済委員会はステアバイワイヤシステムに関する規定を採択し、UN規則第79号および第171号を更新して、EPS-ADAS統合プロトコルを標準化する国際的な枠組みを確立しました。NHTSAの2026年モデルイヤーに向けた新車アセスメントプログラムの更新は、ブラインドスポット警告、レーンキーピングアシスト、歩行者自動緊急ブレーキの評価を義務付けており、これらはすべて効果的な動作にEPSレベルの精度を必要とします[2]「新車アセスメントプログラム最終決定通知 - 先進運転支援システムとロードマップ」、連邦官報、federalregister.gov。。規制タイムラインは、メーカーが特定の期限までにこれらのシステムを統合しなければならないため、段階的な採用戦略を排除し、市場の緊迫感を生み出しています。欧州の規制は特に脆弱な道路利用者の保護を重視しており、油圧システムの応答能力を超える緊急介入操作が可能なステアリングシステムを必要としています。

ステアバイワイヤの研究開発上の突破口

ステアバイワイヤ技術はステアリングホイールと車輪の間の機械的連結を排除し、可変ステアリングレシオと冗長電子アーキテクチャによる安全性向上を可能にします。メルセデス・ベンツの更新されたEQSへのステアバイワイヤ搭載に向けた2026年の発売タイムラインは、ドイツメーカー初の展開を表しており、カスタマイズ可能なステアリングフィードバックと駐車操作性の向上を特徴としています。ZFの量産契約とNIO ET9への統合は、プレミアムセグメントを超えた商業的実現可能性を示しており、ZFは2030年までに大幅な市場シェア獲得の可能性を主張しています。この技術は格納式ステアリングホイールを可能にすることでインテリア設計の柔軟性を高め、精密な電子制御を通じて自律走行をサポートします。商用車用途でも有望性を示しており、ZFのEPSシステムは油圧液を必要とせずに最大8,000Nmの出力トルクを提供し、メンテナンスの複雑さを軽減して信頼性を向上させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 油圧システムに対する高い単価 | -0.8% | 新興市場、グローバルの価格敏感セグメント | 短期(2年以内) |

| ステアリングフィールの制限と安全上の懸念 | -0.6% | アジア太平洋の新興市場、農村部用途 | 中期(2~4年) |

| 半導体サプライチェーンの不安定性 | -0.4% | グローバル、アジア太平洋の製造業に深刻な影響 | 短期(2年以内) |

| サイバーセキュリティリスク | -0.2% | グローバルのコネクテッドカー市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト車における油圧システムに対する高い単価

価格敏感な市場セグメントでは、油圧システムが運用上の非効率性にもかかわらず経済的優位性を維持しており、コスト競争力は依然として課題です。インドの自動車メーカーはコスト管理に対して多様なアプローチを示しており、タタ・モーターズはハリアーEVコンポーネントで80%の現地調達率を達成する一方、オラ・エレクトリックのような企業はレアアース材料への依存を避けるためにマグネットレスモーターを開発しています。中国のレアアース輸出規制がサプライチェーンに圧力をかける中、コスト差はより顕著になっており、インドはEV製造の実行可能性を維持するために50%の現地調達要件の緩和を検討しています。製造規模の経済性は量産セグメントにおける既存の油圧システムサプライヤーに有利に働き、プレミアム車両がEPSを採用する一方でエコノミーセグメントが移行に抵抗するという市場の二極化を生み出しています。この課題は、初期資本コストがフリート収益性に直接影響する商用車用途でより深刻であり、高い取得価格を正当化するために明確な運用コスト削減の実証が必要です。

新興市場におけるステアリングフィールの制限と安全上の懸念

特に実質的な荷重感知を必要とする商用および農業用途において、ドライバーが従来の油圧ステアリングのフィードバック特性を期待する市場では、消費者受容の課題が続いています。日本の自動車部品メーカーは、重量車両向けにEPSシステムを適応させることの難しさを認め、相当なステアリング力を必要とする用途には電子制御式油圧パワーステアリングへの依存を維持しています。安全性の認識ギャップは、インフラ条件が劣悪な路面や極端な動作条件に対応できる堅牢なステアリングシステムを必要とする新興市場で重大な問題となっています。ISO/SAE 21434コンプライアンス要件が地域市場の優先事項や技術的能力と一致しない複雑さを生み出すため、サイバーセキュリティへの懸念が受容の問題を複合させています。農村部および商用オペレーターは特に電子的な高度化よりも機械的な信頼性を重視しており、特定の地理的セグメントにおける採用率を遅らせる市場抵抗を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コラムタイプシステムが支配的だが、デュアルピニオン設計からの成長する挑戦に直面

コラムタイプEPSシステムは2025年に53.65%の市場シェアを占め、主流車両プラットフォームにおける確立された統合上の優位性とコスト効率を反映しています。しかし、デュアルピニオンタイプの構成は、自律走行用途の精度要件と強化されたステアリング応答特性に牽引され、2031年にかけて11.07% CAGRで最も急成長するセグメントとして台頭しています。ピニオンタイプシステムは中級用途において安定した市場プレゼンスを維持し、コストと性能のバランスの取れた性能を提供しています。セグメントの進化は、ステアリング精度が安全クリティカルな自律機能にとって重要となる将来のモビリティ要件に向けたメーカーの戦略的ポジショニングを反映しています。

NIOのET9へのZFのステアバイワイヤ技術展開は、高度なアーキテクチャが新しいステアリングホイールデザインと操作性の向上を可能にする方法を示しており、特に電気自動車プラットフォームに恩恵をもたらしています。コラムタイプシステムは後付け用途とコスト敏感なセグメントで優位性を維持する一方、デュアルピニオン構成は差別化された運転体験を求めるプレミアムメーカーを引き付けています。技術の進歩は、量産セグメントが実績あるコラムタイプの信頼性を優先する一方、性能志向の用途がデュアルピニオンの精度能力へと移行する市場の二極化を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントタイプ別:センサーの成長が従来のハードウェアを上回る

ステアリングラック/コラムコンポーネントは2025年に42.12%の市場シェアを維持し、すべての車両タイプにわたるEPSシステムの機械的基盤を代表しています。センサーコンポーネントは2031年にかけて9.86% CAGRで最も急速に加速しており、先進運転支援システム統合に必要なフィードバックメカニズムの高度化の増大を反映しています。ステアリングモーターセグメントは主要な作動コンポーネントとして一貫した性能を提供する一方、その他のコンポーネントタイプはサイバーセキュリティモジュールやOTAアップデート機能などの新興技術を包含しています。コンポーネントミックスの進化は、基本的な電動化を超えてインテリジェントなシステムアーキテクチャへと向かう市場の成熟を示しています。

センサーの成長軌道は、強化された車両安全システムに対する規制要件と一致しており、精密なフィードバックが緊急ステアリング介入とレーンキーピング支援機能を可能にします。NSKによるステアバイワイヤ用途向けフォースフィードバックアクチュエーターおよびロードホイールアクチュエーターの開発は、次世代ステアリングシステムに必要なコンポーネントの高度化を例示しています。従来の機械的コンポーネントがコモディティ化の圧力に直面する一方、電子コンポーネントは高度な機能性を通じてプレミアム価格を実現し、サプライヤーの価値提案と競争ダイナミクスを再形成しています。

車両タイプ別:商用車が予想外の成長を牽引

乗用車は2025年に72.55%の市場シェアで支配的であり、セグメントの早期EPS採用と量産上の優位性を反映しています。商用車は、フリートオペレーターによる運営コスト削減効果と規制コンプライアンス要件の認識に牽引され、2031年にかけて9.32% CAGRで最も急成長するセグメントとして台頭しています。商用車の加速は、初期の懐疑論が実証された効率向上とメンテナンスコスト削減に道を譲る遅延採用パターンを反映しています。フリート用途は、油圧代替品と比較したEPSシステムの低メンテナンス要件を重視しており、エネルギー節約が運営収益性に直接転換されます。

商用車におけるハイブリッド電動パワーステアリングシステムは、従来の油圧システムと比較して50%以上のエネルギー消費削減を実証しており、燃料コスト圧力に直面するフリートオペレーターにとって採用を経済的に魅力的なものにしています。メーカーが商用運営の信頼性基準を維持しながらより高いトルク要件に対応できるシステムを開発するにつれ、商用車の移行は加速しています。ZFの商用車用EPSシステムは油圧液なしで最大8,000Nmの出力トルクを提供し、動力能力に関する従来の懸念に対処しながらメンテナンスの複雑さを排除しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:バッテリー電気自動車が変革をリード

内燃機関車は2025年に61.05%の市場シェアを維持し、電動ステアリングシステムへの移行途上にある従来の自動車プラットフォームの既存基盤を代表しています。バッテリー電気自動車は2031年にかけて15.92% CAGRで市場成長を牽引し、エネルギー効率と回生ブレーキ統合に最適化されたEPSシステムへの需要を生み出しています。ハイブリッド車は中間的な位置を占め、複数のパワートレインモードにわたってシームレスな動作が可能なEPSシステムを必要としています。推進タイプのセグメント化は、車両の電動化がステアリングシステムの要件と性能期待を根本的に再形成する方法を明らかにしています。

バッテリー電気自動車用途は、ワンペダルドライビングや回生ブレーキ協調などの高度な機能をサポートしながら寄生損失を最小化するEPSシステムを必要としています。エネルギー効率の必要性がモーター設計と制御アルゴリズムの革新を促進しており、メーカーは中国の輸出規制によって浮き彫りになったサプライチェーンの脆弱性に対処するためにレアアースフリーソリューションを開発しています。ICE車両用途は燃費改善に焦点を当てており、EPSシステムはメーカーがますます厳格化する規制要件を満たすのに役立つ測定可能な消費削減効果を提供しています。

地域分析

アジア太平洋地域は2025年の電動パワーステアリング市場収益の46.35%を占めました。中国の垂直統合されたEVエコシステムは、国内のモーターコントローラー、車両ドメイン、ステアリングギアをコスト競争力のあるモジュールにパッケージ化し、国内および輸出プログラムに対応しています。ZFからのステアバイワイヤを採用したNIOは、高度なアーキテクチャへと直接飛躍する中国の準備態勢を示しています。一方、日本は高精度ベアリングとアングルセンサーにおけるリーダーシップを守り、国内サプライヤーがグローバルなTier-1に重要なサブアセンブリを販売することを可能にしています。カーボンニュートラルに向けた政府のインセンティブが需要を加速させ、地域の生産能力がコンポーネントの入手可能性を確保しています。

欧州は成熟しているが規制主導の市場を代表しています。EU一般安全規則IIは、EPS精度に依存するレーンキーピングと歩行者回避機能をOEMに装備させることを強制しています。実施日が確定しているため、サプライヤーは安定した計画サイクルから恩恵を受けています。今世紀中頃のサイバーセキュリティ規則はさらに参入障壁を高め、専任のソフトウェアチームを持つ企業に量を集中させています。

北米は効率規制に焦点を当てています。NHTSAのCAFE基準は2031年まで乗用車フリートに対して年間2%の改善を課しています。南米はブラジルを筆頭に、2031年にかけて8.94% CAGRで最も急成長する地域です。2024年のEV販売の90%急増は、輸入バッテリーモジュールの税金が免除されると潜在需要が顕在化することを示しました。ステランティスはその後、デュアル燃料の柔軟性のためにEPSを統合するバイオハイブリッドパワートレインを開発するために56億ユーロのコミットメントを行いました。この地域の成長は、油圧の既存勢力を迂回する技術的飛躍を示しています。

競争環境

競争は中程度ながら技術的に激しい状況です。長年確立された5つのサプライヤー—JTEKT、ZF、Nexteer、Bosch、NSK—が依然として支配的な収益シェアを占めています。JTEKTはグローバルリーダーシップの地位を主張し、競合他社よりも多くのパワーステアリングユニットを出荷しています。ZFは次世代アーキテクチャで競合他社を上回ることを目指し、ステアバイワイヤ投資を合理化するためにシャシー部門を統合しました。同サプライヤーは中国のEVブランドとドイツの高級OEMとの量産契約を確保し、将来のプラットフォームシェアを固めています。

Nexteerは新しいメキシコの研究所のような地域技術センターを構築し、検証を現地化して立ち上げタイムラインを短縮しています。Boschはサプライチェーンリスクを軽減するためにハンガリーで欧州のEPS生産能力を追加しました。シェフラーによるVitesco Technologiesの買収などの戦略的合併は、ドライブトレイン電子機器とシャシーのノウハウを組み合わせ、2029年までに6億ユーロのEBIT相乗効果を引き出すことでエコシステムを再形成しています。

サイバーセキュリティ義務が成熟するにつれ、ISO/SAE 21434認定の開発フローを持つサプライヤーは複数のプログラムにわたって引き込みを享受しています。小規模またはニッチなプレーヤーは冗長な電子機器と長い型式認証サイクルへの資金調達に苦労しています。したがって、競争の場は純粋な機械的差別化よりも、組み込みソフトウェアの規模、ASICロードマップ、およびライフサイクルサービス契約に依存しています。

電動パワーステアリング業界リーダー

JTEKT Corporation

Nexteer Automotive Group Ltd

NSK Ltd

ZF Friedrichshafen AG

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ZFは中国メーカーNIOのET9車両向けにステアバイワイヤステアリングシステムの量産を開始し、ステアリングホイールとステアリングギア間の機械的接続を排除する重要なマイルストーンを達成しました。この展開は量産車両における完全電子ステアリングアーキテクチャの最初の商業的応用の一つを代表し、ZFを次世代シャシー技術のリーダーとして位置付けています。

- 2024年12月:Boschはハンガリーで電動ステアリングシステムの生産を開始し、欧州市場における重要な製造能力の拡大を示しました。この動向はEPSシステムへの需要の高まりと、現地生産コンポーネントで欧州の自動車メーカーにサービスを提供するBoschの戦略的ポジショニングを反映しています。

世界の電動パワーステアリング市場レポートの範囲

電動パワーステアリング(EPS)システムは、ポンプの代わりに電動モーターを使用してホイールを操舵します。ポンプの使用は継続的にエンジンに負荷をかけ、その結果、車両の燃料消費と性能に影響を与えます。

自動車用電動パワーステアリング(EPS)市場は、タイプ別(コラムタイプ、ピニオンタイプ、デュアルピニオンタイプ)、コンポーネントタイプ別(ステアリングラック/コラム、センサー、ステアリングモーター、その他のコンポーネント)、車両タイプ別(乗用車および商用車)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

| コラムタイプ |

| ピニオンタイプ |

| デュアルピニオンタイプ |

| ステアリングラック/コラム |

| センサー |

| ステアリングモーター |

| その他のコンポーネントタイプ |

| 乗用車 |

| 商用車 |

| 内燃機関車 |

| ハイブリッド車 |

| バッテリー電気自動車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | コラムタイプ | |

| ピニオンタイプ | ||

| デュアルピニオンタイプ | ||

| コンポーネントタイプ別 | ステアリングラック/コラム | |

| センサー | ||

| ステアリングモーター | ||

| その他のコンポーネントタイプ | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関車 | |

| ハイブリッド車 | ||

| バッテリー電気自動車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要な質問

電動パワーステアリング市場の現在の規模はどのくらいですか?

市場は2026年に300億5,600万米ドルを生み出し、4.92% CAGRで2031年までに388億6,000万米ドルに成長すると予測されています。

EPS採用において最も急成長している車両セグメントはどれですか?

商用車は、フリートが燃料節約とメンテナンスの利点を活用するにつれ、2031年にかけて9.32% CAGRを記録すると予測されています。

EPS収益をリードする地域はどこで、最も急成長している地域はどこですか?

アジア太平洋地域が2025年に46.35%のシェアでリードし、南米はブラジルでの急速なEV普及により最高の8.94% CAGRを記録しています。

2031年までにEPS市場を最も混乱させる技術トレンドは何ですか?

すでに量産に入りつつあるステアバイワイヤは、キャビンデザインを再定義し、無線通信で更新可能なソフトウェア定義のステアリング機能を可能にする態勢が整っています。

最終更新日: