アクティブパワーステアリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 11.31 十億米ドル |

| 市場規模 (2030) | 18.36 十億米ドル |

| 成長率 (2025 - 2030) | 10.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクティブパワーステアリング市場分析

アクティブパワーステアリング市場規模は2025年に113億1,000万米ドルとなり、予測期間を通じて10.17%のCAGRで2030年までに183億6,000万米ドルに達する見込みです。この持続的な拡大は、自動車セクターの急速な電動化、より厳格な安全規制、および精密な電子制御ステアリングを必要とするハンズオフ自律機能に向けた着実な進歩に根ざしています。電動パワーステアリング(EPS)は、エネルギー消費の低さとソフトウェアキャリブレーションの容易さから、引き続き中核技術としての地位を維持しています。同時に、プレミアムおよび電気自動車(EV)プログラムが完全電子制御へと移行するにつれ、ステア・バイ・ワイヤプラットフォームが勢いを増しています。自動車メーカーは現在、ステアリングソフトウェアを収益源として位置づけ、ダウンロード可能なパフォーマンスモードやコンフォートプリセットを販売することで、車両のライフタイムにわたって価値を提供しています。一方、ティア1サプライヤーは、ステアリング、ブレーキング、シャシー制御を集中型ドメインアーキテクチャ内に統合し、無線(OTA)アップデートの迅速な統合とサイバーセキュリティ監視の強化を実現しています。

主要レポートのポイント

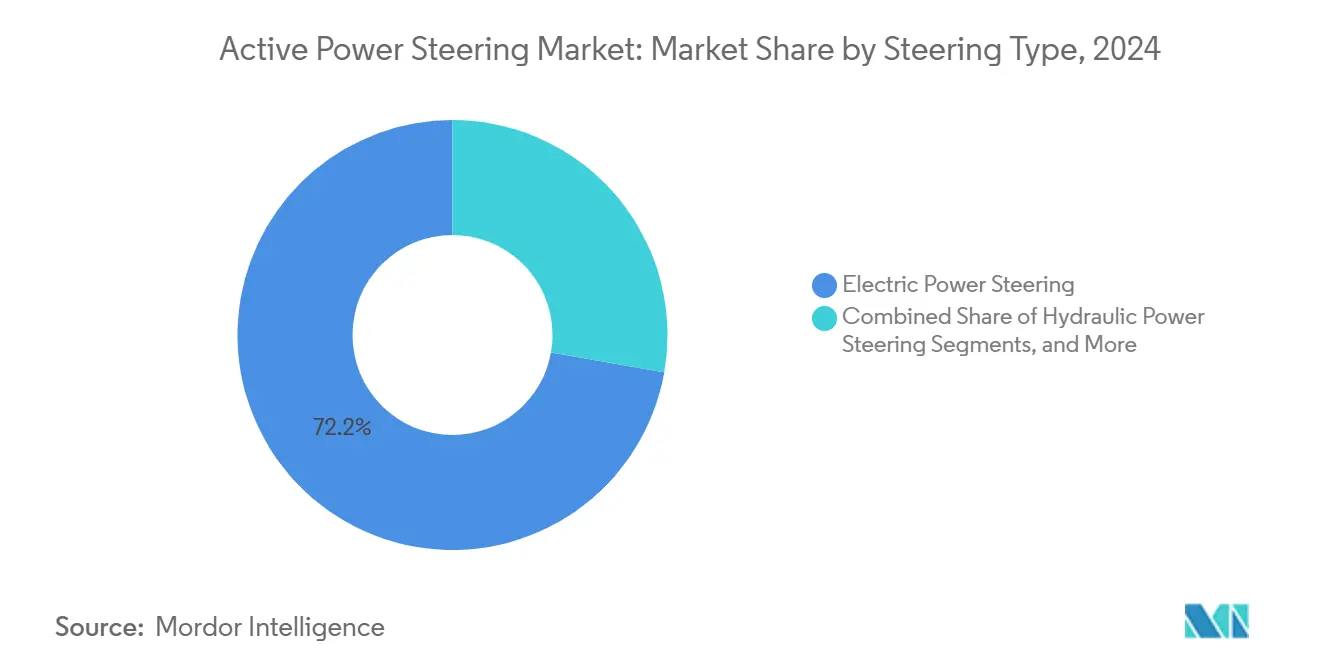

- ステアリングタイプ別では、EPSが2024年のアクティブパワーステアリング市場シェアの72.22%を占め、ステア・バイ・ワイヤは2030年にかけて12.32%という最高のCAGRを記録する見込みです。

- 車両タイプ別では、乗用車が2024年のアクティブパワーステアリング市場規模の63.81%を占め、2030年にかけて11.98%のCAGRで拡大しています。

- 推進タイプ別では、ICEプラットフォームが2024年のアクティブパワーステアリング市場シェアの77.87%を占め、BEVは2030年にかけて12.83%のCAGRで拡大すると予測されています。

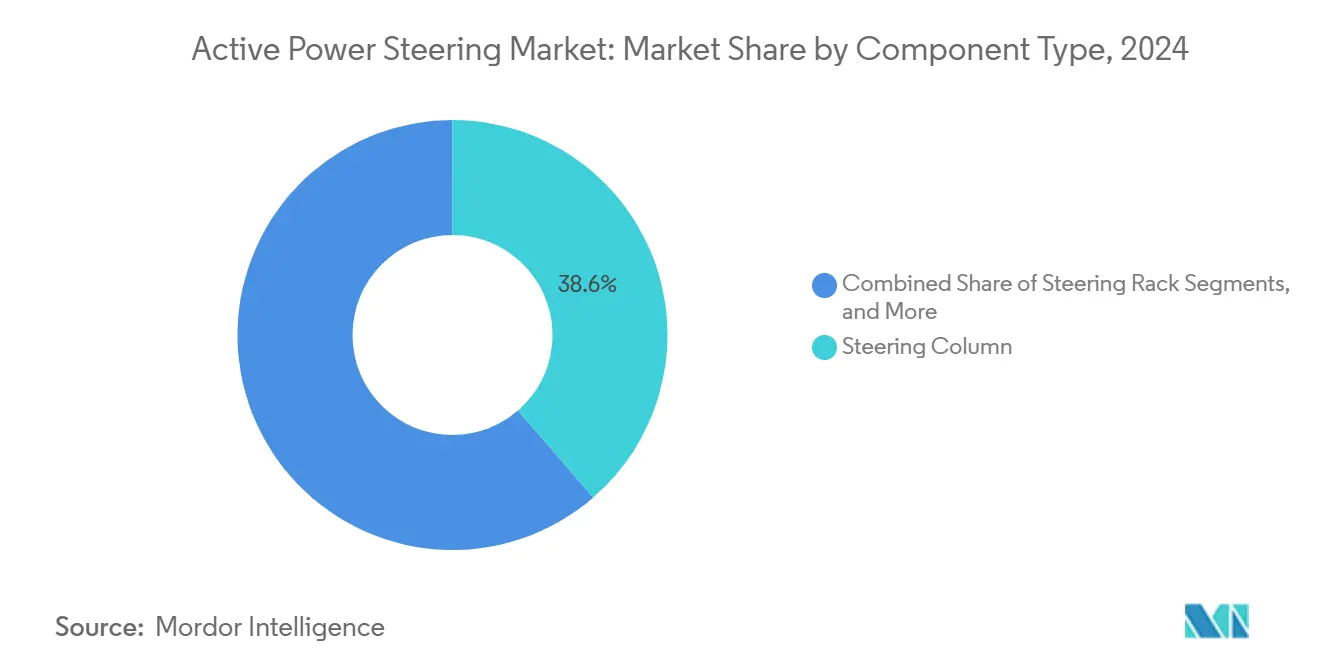

- コンポーネント別では、ステアリングコラムが2024年のアクティブパワーステアリング市場シェアの38.63%を占め、センサーは2030年にかけて11.74%のCAGRで最も成長の速いコンポーネントとなっています。

- 流通チャネル別では、OEM設置がアクティブパワーステアリング市場を支配し、2024年の規模の83.77%を占め、アフターマーケットセグメントは2030年にかけて10.84%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2024年のアクティブパワーステアリング市場シェアの46.31%を占め、2030年にかけて10.34%のCAGRで最も速い地域成長を示しています。

グローバルアクティブパワーステアリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EPS普及率を高める電動化の推進 | +2.1% | 中国と欧州が主導するグローバル | 中期(2〜4年) |

| ADAS対応ステアリングに関する政府の安全規制 | +1.8% | 欧州および北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| モジュラーステアリングプラットフォームへのOEMシフト | +1.5% | プレミアムセグメントに集中するグローバル | 長期(4年以上) |

| 高トルク電動モーターのコスト削減 | +1.3% | グローバル製造拠点 | 中期(2〜4年) |

| 無線ステアリングソフトウェアアップグレード | +1.2% | 北米と欧州が早期採用 | 長期(4年以上) |

| ティア1によるステア・バイ・ワイヤとドメインコントローラーのバンドル | +0.9% | グローバルティア1サプライヤーネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPS普及率を高める電動化の推進

電動パワーステアリングは、ほぼすべての現代のバッテリー電気自動車において標準機能となり、エネルギー効率と運転快適性を向上させています。KAYABAの革新的なステアリングシステムは、従来の油圧システムと比較して都市部および高速道路走行において大幅なエネルギー節約を実現し、走行距離の延長とバッテリー制限に関する懸念の軽減に貢献しています[1]「KEEPS電動パワーステアリング効率研究」、KAYABA Corporation、kayaba.co.jp。ベルト駆動ポンプを排除することで、高電圧コンポーネント用のエンジンルームスペースが確保され、バッテリーパック周辺の熱経路設計が簡素化されます。中国メーカーは垂直統合されたモーター生産を活用してシステムコストを削減し、大量生産のコンパクトEVへの展開を加速しています[2]「EVコンポーネントコスト分析」、中国自動車工業協会、caam.org.cn。欧州のOEMはEPSを回生ブレーキ戦略に連携させ、都市走行エネルギーを回収することで、密集した市街地ルートでの実際の走行距離向上を実現しています[3]「回生ステアリング統合」、欧州自動車工業会、acea.be。継続的なソフトウェアキャリブレーションにより、同一ハードウェアで基本的な手動ステアリングからレベル3自律走行まで対応でき、EPSは将来の機能に向けた柔軟なゲートウェイとなっています。

ADAS対応ステアリングに関する政府の安全規制

規制当局は新車認可においてステアリング冗長性をますます義務付けています。UNECE WP.29の自動ステアリング規則は、グローバルサプライヤーが2025年までに満たすべき技術目標を設定しています。NHTSAはレベル3以上の自動化に対してデュアルモーターEPSまたは同等のフェイルセーフ機構を要求し、OEMにセンサーとコントローラーの過剰仕様化を促しています[4]「レベル3車両ガイダンス」、米国道路交通安全局、nhtsa.gov。欧州の一般安全規則は、2024年7月以降に発売される新プラットフォームに緊急車線維持機能の搭載を義務付けており、これはアクティブユニットのみがミリ秒単位の精度で実行できます。ISO 26262はメーカーにASIL-D整合性の達成を義務付け、冗長エンコーダー、デュアル電源レール、独立したファームウェアチェックを強制しています。これらの規制は、グローバルネームプレートのコンプライアンス経路としてコスト重視の油圧ラックおよび電動アシストステアリングを失格とさせています。

無線ステアリングソフトウェアアップグレード

ステアリングキャリブレーションは、インフォテインメントおよびADASとともに無線アップデートの対象となっています。Harmanのアップデートスタックは、タイヤ摩耗や新たな規制制限に対応するための定期的な調整をディーラー訪問なしに可能にします。NXPのセキュアゲートウェイは暗号認証を確保し、署名済みステアリングバイナリのみが実行されるようにすることで、ISO 21434要件を満たしています。Hitachi Astemoはフリートデータを集約して制御ループを改善し、ステアリングフィールのドリフトに関連する保証請求を二桁台のパーセンテージで削減しています。ExcelforeのeSyncマーケットプレイスは、エコ、コンフォート、トラックなどのサブスクリプションステアリングモードを示唆し、OEMに継続的な収益をもたらす可能性を開いています。OTA機能はまた、タイムリーなパッチ展開を可能にすることで、新たなサイバーセキュリティ脅威に対して車両を将来にわたって保護します。

ティア1によるステア・バイ・ワイヤとドメインコントローラーのバンドル

ZFのcubiXはステアリング制御をブレーキングおよびシャシー管理と統合し、ECU数を削減して車両ハーネス設計を簡素化します。ContinentalのSCCUはステア・バイ・ワイヤとADAS処理を1つのマイクロプロセッサに搭載し、車線維持トルクコマンドをマイクロ秒単位で実行します。NVIDIAのDRIVEとステアリングサプライヤーの連携により、時間をかけてドライバーの行動を学習し、快適性またはスポーティさに合わせてアシスト曲線を調整するAIアシスト力覚フィードバックが実現します。集中化により、単一のドメインコントローラーが個別の認証経路ではなく複数のアクチュエーターにわたる冗長性を管理するため、機能安全監査も合理化されます。これらのバンドルが成熟するにつれ、フルスタック提供でパートナーシップを結ばない限り、小規模なコンポーネントメーカーは市場での地位を失うリスクがあります。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の油圧ユニットと比較した高いシステムコスト | -1.9% | 価格感応度の高いセグメントで深刻なグローバル | 中期(2〜4年) |

| 完全ステア・バイ・ワイヤアーキテクチャにおける信頼性への懸念 | -1.4% | 欧州および北米の規制上の焦点 | 短期(2年以内) |

| トルクセンサー向け半導体の供給逼迫 | -1.1% | グローバルサプライチェーンの制約 | 短期(2年以内) |

| サイバーセキュリティ認証のボトルネック | -0.8% | 厳格な規制を持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の油圧ユニットと比較した高いシステムコスト

ステア・バイ・ワイヤアセンブリは、フェイルオペレーショナル規則を満たすためにセンサー、モーター、コントローラーを二重化する必要があるため、基本的なラック・アンド・ピニオン構成の3〜4倍の部品表コストを要します。新興市場のバイヤーはプレミアム価格に難色を示すことが多く、OEMは完全電子ステアリングを高マージントリムに限定せざるを得ません。BYDなどの中国ブランドは垂直統合を追求し、モーターとECUを自社製造することで設置コストを削減しています。それでも、ソフトウェア検証、サイバーセキュリティ監査、および広範な電磁適合性テストは、ハードウェアの製造場所に関わらず費用を追加します。ボリュームがさらに増加するまで、コストはプレミアムおよび電動セグメント以外での普及を制限する要因であり続けるでしょう。

サイバーセキュリティ認証のボトルネック

ISO/SAE 21434は、ネットワーク接続されたステアリングECUに対して厳格な脅威モデリングと侵入テストを要求します。米国のNHTSA、欧州全域のENISAといった各国固有の認証経路が、エンジニアリングの帯域幅を消費し、ローンチスケジュールを延長する並行した文書化および監査レイヤーを追加します。OTAアップデートパイプラインは定期的なセキュリティレビューを通過する必要があり、認証はもはや一度限りのマイルストーンではなく継続的な義務サイクルとなっています。認定テストラボの不足は、複数のOEMが類似したローンチウィンドウに集中する際にスケジュールの競合を生じさせます。集中型ドメインコントローラーはターゲット数を減らすことで助けになりますが、より広範なコネクテッドビークル規制とともにセキュリティ基準は上昇し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ステアリングタイプ別:EPSの優位性がステア・バイ・ワイヤのイノベーションを牽引

EPSは2024年のアクティブパワーステアリング市場の72.22%のシェアを占め、効率性とADAS対応のデフォルト選択としての役割を強化しています。ステア・バイ・ワイヤは2030年にかけて12.32%のCAGRを記録しており、これはコックピットの柔軟性と自律走行の資格を目指すプレミアムEVローンチを反映しています。コンポーネントコストが低下するにつれ、EPSプラットフォームはソフトウェアフック(可変レシオ、車線維持補正)をますます組み込み、物理的なバックアップコラムを維持しながらステア・バイ・ワイヤの利点を模倣しています。油圧ラックは、極端なステアリング負荷と長いサービスサイクルがエネルギー節約を上回る大型トラックで存続していますが、電動化された大型フレームが具体化するにつれてそのシェアは縮小しています。電気油圧ハイブリッドは、完全な電気変換なしにドライバーアシスト機能を可能にするデジタルバルブと馴染みのある油圧を組み合わせることで、バスや業務用トラックのギャップを埋めています。市場はこのように二極化しています:EPSがボリュームとコスト感応度を担い、純粋な電子ラックがレベル3以上の自動化に向けた将来性のある領域を確保しています。

第2層サプライヤーは、機械的冗長性がそれほど重要でない低速ロボタクシーや農業プラットフォーム向けのレトロフィットステア・バイ・ワイヤキットを提供することでホワイトスペースを獲得しています。一方、主要なティア1は、規制が厳格化するにつれてOEMにシームレスな移行経路を確保するため、EPSとステア・バイ・ワイヤを単一の製品ロードマップに統合しています。ソフトウェアの共通性により、自動車メーカーは同一のモーター・ギアセットパッケージを使用してベースおよびプレミアムトリム全体でステアリングフィールを調整でき、部品の増殖を抑制しています。時間の経過とともに、この戦略はステア・バイ・ワイヤを、検証、供給安定性、消費者信頼が収束した時点での論理的なステップとして位置づけます。その結果、市場はクリーンな置き換えサイクルではなく、技術の世代が重なり合う形で展開する可能性が高いでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車がセグメント全体の採用をリード

乗用車は2024年のアクティブパワーステアリング市場の63.81%のシェアを占め、駐車アシスト、車線中央維持、エネルギー節約に対する強い消費者需要を反映しています。ライドヘイリングや法人プールにおけるフリート電動化は、日常ユーザーがステアリング操作の軽減と衝突リスクを低下させる安全アシストを重視するため、ボリュームをさらに押し上げています。このセグメントの11.98%のCAGRは、高級ネームプレートを超えてコンパクトハッチバックやミドルサイズSUVへの採用が広がっていることを示しています。小型商用バンはボリュームでは後れを取っていますが、eコマースが事業者に密集した都市ルートでのドライバー疲労軽減を促すにつれ、乗用車のトレンドを反映しています。中型および大型商用車は、高速道路の安全性と貨物の完全性にとって重要な車線維持と横風減衰のためにアクティブパワーステアリングに依存しています。

バスは、急行車線速度での安定性を維持しながら繰り返しの低速操作を容易にするために可変アシストコラムを統合しています。ステア・バイ・ワイヤは自律シャトルの内装を解放できるコックピットレイアウトの自由度を提供し、交通機関がプレミアム機能を試験導入することを促しています。カテゴリー全体で、保険会社がアクティブパワーステアリングハードウェアで検証されたADASパッケージに低い保険料を結びつけるたびに、市場は追加の勢いを得ています。電子ステアリングを搭載した車両の残存価値が向上するにつれ、総所有コストを考慮するバイヤーはアクティブユニットに有利な採用曲線に傾いています。

推進タイプ別:ICEのレガシーとBEVのイノベーションの融合

ICEプラットフォームは2024年のアクティブパワーステアリング市場の77.87%のシェアを占め、その広大な設置基盤と油圧ポンプをEPSに交換する相対的な容易さによるものです。とはいえ、BEVはより強い比例成長を示しており、製品ローンチと高いアタッチレートを追加しています。2030年にかけての12.83%のCAGRは、現在の電動化政策が継続すれば最終的なリーダーシップを予兆しています。ハイブリッドおよびプラグインハイブリッドは中間に位置し、頻繁なエンジンオフ操作中の燃料消費を抑えるためにEPSを活用しています。今日はニッチですが、燃料電池プログラムはほぼ普遍的にステア・バイ・ワイヤを指定しており、設計者がかさばるコラムと互換性のないフラットフロアアーキテクチャを活用したいと考えているためです。

推進タイプの分割は、2つのアーキテクチャが共存する過渡期を浮き彫りにしています。OEMはレガシープラットフォームのコストを最適化し、シャシーへの影響を最小限に抑えてEPSをレトロフィットしています。対照的に、クリーンシートEVフレームは、フランク収納と再構成可能な内装を実現するために最初からステア・バイ・ワイヤを統合しています。したがって、市場予測はBEV内の電子ラックに対して急勾配の採用ランプを示し、ICEの採用はドライブトレーンのアップグレードやコネクティビティ機能と比較して増分的な利益の正当化が困難になるにつれて横ばいになります。

コンポーネント別:センサーが次世代機能を牽引

従来のステアリングコラムは2024年のアクティブパワーステアリング市場の38.63%のシェアを占め、混在する技術世代全体での残存優位性を示しています。しかし、センサーは2030年にかけて最も速い11.74%のCAGRを記録しており、これは高い冗長性レベルとより豊かな路面感覚エミュレーションという2つのトレンドによるものです。各ステア・バイ・ワイヤラックは、2本の独立したシャフトにツイントルクセンサー、デュアルアングルエンコーダー、ポジショントラッカーを搭載する場合があります。成長はまた、車線中央維持とハンズフリー高速道路アシストをサポートするために制御アセンブリ内に慣性計測ユニットを組み込むことからも生じています。ステアリングラックは受動的な機械的ハウジングから、高比率遊星歯車とインボードモーター周辺のコンパクトな冷却ループを組み込んだスマートアクチュエーターへと進化しています。

制御モジュールはプラットフォームの頭脳として台頭し、トルクコマンドを発行する前に最大16の独立した入力チャネルを集約しています。一方、触覚フィードバックアクチュエーター、冗長電源、セキュアゲートウェイチップなどの補助コンポーネントが部品表を拡大しています。したがって、コンポーネントの構成は鉄とアルミニウムからシリコンとソフトウェアへと傾いており、先進エレクトロニクスがアクティブパワーステアリング市場の能力の上限を決定する理由を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEM統合が市場アクセスを支配

OEMは2024年のアクティブパワーステアリング市場規模の83.77%のシェアを占めており、これはステアリングが初日から型式認証と保証指標に影響するためです。自動車メーカーはシャシー開発にキャリブレーションを組み込んでおり、後からのレトロフィットを複雑かつ高コストにしています。それでも、アフターマーケットは2030年にかけて健全な10.84%のCAGRを示しており、大型フリートや特殊アップフィッターが事故リスクを抑えるために車線維持EPSキットをレトロフィットしています。レトロフィットキットは通常、長い日常稼働時間が疲労軽減の恩恵を最大化するクラス8トラックや市バスを対象としています。

規制上の上限が非公式な設置を制限しており、安全システムとインターフェースできるのは元の製造基準に認定された部品のみです。したがって、認定サービスセンターがほとんどのレトロフィットビジネスを獲得し、ティア1サプライヤーにグレーマーケットコンポーネントを販売するよりもデザインをライセンス供与するインセンティブを与えています。新興市場における旧フリートの安全アップグレードに対する政府のインセンティブは、特に保険会社が検証済みのアクティブパワーステアリング設置に結びついた保険料割引に同意する場合、対応可能なボリュームを拡大する可能性があります。

地域分析

アジア太平洋地域は2024年のアクティブパワーステアリング市場の46.31%のシェアを占め、中国のEV補助金、地域コンテンツ規則、スタートアップの機動性がイノベーションの積極的な推進に転換されることで、2030年にかけて最高の10.34%のCAGRを維持しています。NIOなどの国内OEMはフラッグシップセダンにステア・バイ・ワイヤを搭載し、ユーザーエクスペリエンスを差別化し、早期の自律走行対応を主張しています。日本はJTEKTとNSKがEPSモジュールを世界中に輸出し、軽自動車の効率目標から得た知見をより大型のプラットフォームに活かすことで技術的な深みを提供しています。韓国のシステムハウスはエレクトロニクスの専門知識を活用して5Gリンクを通じたステアリングアップデートを統合し、国のコネクテッドカー戦略と共鳴しています。

北米はボリュームで2位にランクされており、NHTSAの規制と高アシストピックアップトラックに対する消費者の好みによって刺激されています。CybertruckへのTeslaのステア・バイ・ワイヤ実装は、より広いモデルラインに波及する可能性が高い高視認性の実証例です。長距離トラック輸送におけるフリート採用は、事業者がドライバー不足に対処するために車線中央維持を採用するにつれて地域需要をさらに促進しています。欧州の厳格なCO₂制限と一般安全規則は採用率を高い水準に維持しており、緊急車線維持機能には精密な電子ラックが必要です。

南米、中東・アフリカは控えめなシェアを占めていますが、CKD組立工場がアクティブパワーステアリングを既に搭載したグローバル設計のEVを採用するにつれて加速する曲線を示しています。油圧ポンプの輸入関税と地域モーター生産の増加を比較すると、EPSに有利なコストパリティへの傾きを助けています。地域自由貿易ゾーンは多国籍ティア1がラック用の地域機械加工セルを設置することを奨励し、より迅速な供給と認定サイクルを可能にしています。その結果、アクティブパワーステアリング市場は典型的なカスケードを示しており、成熟した地域が技術と製造規模を洗練させた後、価格が発展途上経済に合わせて普及していきます。

競合環境

アクティブパワーステアリング市場は適度に集中しており、レガシーティア1は確固たる契約を保持していますが、ソフトウェアに特化した機動力のある挑戦者に直面しています。Bosch、ZF Friedrichshafen、JTEKT、NSK、Nexteer、Continentalは、数十年にわたる機能安全の信頼性とグローバルな製造フットプリントにより、OEM受注の大きなシェアを集合的に支配しています。彼らの資本力は、磁性材料、センサーフュージョン、サイバー強化ファームウェアにおける継続的な研究開発を支援しています。

Schaeffler、Hyundai Mobis、AutonomouStuffなどの新世代スペシャリストは、ブランドごとに再スキン可能な独自ソフトウェアレイヤーと組み合わせたステア・バイ・ワイヤキットによって差別化しています。ソフトウェア定義ステアリングは競争ダイナミクスを再形成しており、収益はハードウェアユニットとサブスクリプションを通じて提供されるポストセールの機能アンロックとともに成長しています。ティア1はZFのcubiXとContinentalのSCCU製品ラインに見られるように、ステア・バイ・ワイヤをドメインコントローラーとバンドルすることで対応し、シャシーとADASを単一ボードに統合しているOEMの切り替えコストを引き上げています。

知的財産競争は防御的な堀を築く一方で、クロスライセンスも引き起こしており、上位3社のサプライヤーのうち数社は、プログラムローンチを停滞させる可能性のある訴訟を回避するために2025年初頭に機密特許プール交渉に入りました。価格収束が近づくにつれ、サービスレベル契約(アップデートの頻度、予知保全ダッシュボード、サイバーセキュリティ対応)が純粋なハードウェアコストと同様に受注決定において決定的な要素となっています。したがって、アクティブパワーステアリング市場は、継続的なサポートとデータ分析が長期的な収益を形成するハイブリッドな製品・サービス複合型の競技場へと進化しています。

アクティブパワーステアリング産業のリーダー企業

Robert Bosch GmbH

ZF Friedrichshafen AG

JTEKT Corporation

NSK Ltd

Nexteer Automotive Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:ZFは2026年からMercedes-Benzにステア・バイ・ワイヤ技術を供給すると発表しました。これはZFがMercedes-Benzを通じて欧州市場に同技術を初めて導入するものです。両社はZFの豊富なシステム専門知識と経験を活かし、Mercedes-Benz専用のステア・バイ・ワイヤシステムを共同開発しました。

- 2025年2月:プレミアムスマート電気自動車メーカーのNIOとドイツのテクノロジーグループZFは、戦略的パートナーシップにおける重要なマイルストーンを達成しました。ZFのステア・バイ・ワイヤ技術をNIOのエグゼクティブフラッグシップ車ET9の「SkyRide」シャシーに統合することは、この精密ステアリングシステムの量産開始を意味します。ET9はNIOのNT 3.0プラットフォームに基づいて構築された最初のモデルです。

グローバルアクティブパワーステアリング市場レポートの範囲

| 油圧パワーステアリング(HPS) |

| 電動パワーステアリング(EPS) |

| 電気油圧ステアリング(EHPS) |

| ステア・バイ・ワイヤ |

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| バス・コーチ |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| ステアリングコラム |

| ステアリングラック |

| センサー |

| 制御モジュール |

| その他 |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ステアリングタイプ別 | 油圧パワーステアリング(HPS) | |

| 電動パワーステアリング(EPS) | ||

| 電気油圧ステアリング(EHPS) | ||

| ステア・バイ・ワイヤ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中型・大型商用車(MHCV) | ||

| バス・コーチ | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| コンポーネント別 | ステアリングコラム | |

| ステアリングラック | ||

| センサー | ||

| 制御モジュール | ||

| その他 | ||

| 流通チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

アクティブパワーステアリング市場の現在の価値はいくらですか?

アクティブパワーステアリング市場規模は2025年に113億1,000万米ドルであり、2030年までに183億6,000万米ドルに達すると予測されています。

現在最大のシェアを持つステアリング技術はどれですか?

電動パワーステアリングが2024年のアクティブステアリング市場シェアの72.22%を占め、支配的な地位にあります。

アクティブステアリングの採用が最も速い車両カテゴリーはどれですか?

乗用車が63.81%のシェアを占め、2030年にかけて11.98%のCAGRで拡大しています。

ステア・バイ・ワイヤはどのくらいの速さで成長していますか?

ステア・バイ・ワイヤセグメントはステアリングタイプの中で最も速いペースである12.32%のCAGRを記録しています。

ステア・バイ・ワイヤのより広い採用を妨げているものは何ですか?

高いシステムコスト、信頼性に対する認識、半導体供給の制限、および長いサイバーセキュリティ認証がそれぞれ短期的な成長を抑制しています。

最終更新日: