商用車アクティブパワーステアリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

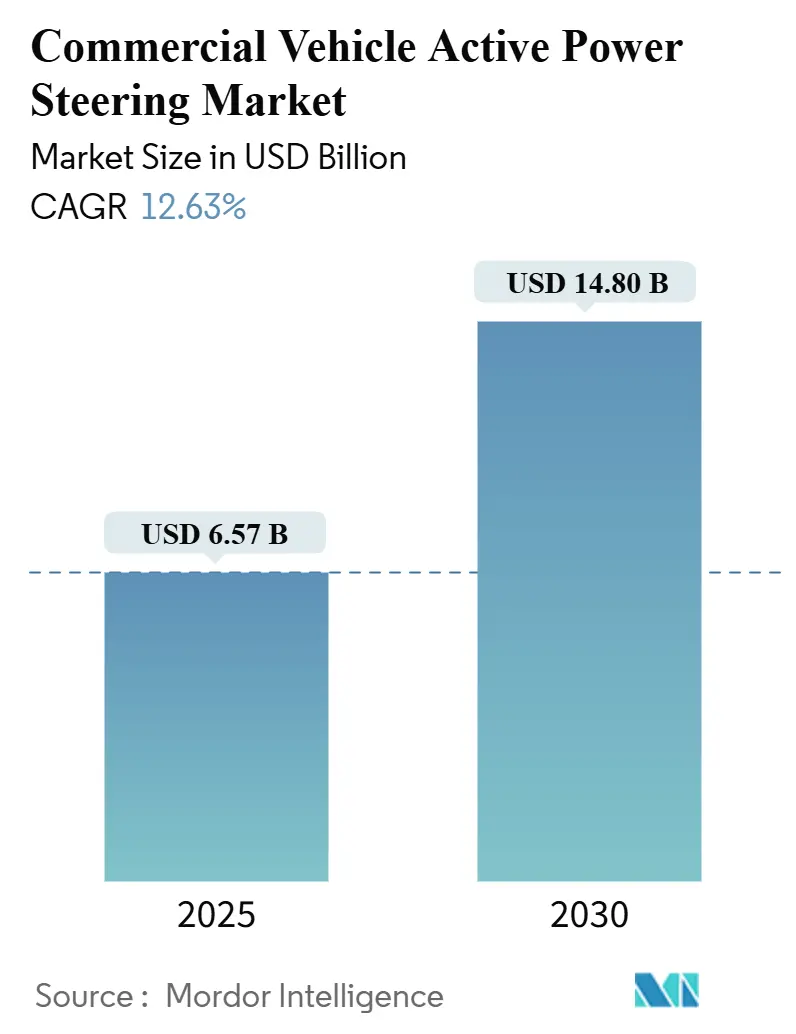

| 市場規模 (2025) | 6.57 十億米ドル |

| 市場規模 (2030) | 14.80 十億米ドル |

| 成長率 (2025 - 2030) | 12.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車アクティブパワーステアリング市場分析

商用車アクティブパワーステアリング市場規模は2025年に67億米ドルとなり、2030年には148億米ドルに達する見込みで、CAGR12.63%に相当します。電動化義務、厳格なCO₂基準、ADAS対応アーキテクチャの必要性が、油圧式から電動式およびステアバイワイヤソリューションへの急速な技術移行を促進しています。OEMはエンジン駆動ポンプの寄生負荷を排除できることから、電動アシストを燃費向上への即効性のある手段と見なしています。同時に、フリートオペレーターはドライバーの疲労軽減とメンテナンスのダウンタイム削減において測定可能な効果を報告しています。半導体の信頼性向上と48Vパワードメインの登場により、より高い出力トルクが実現し、かつては油圧装置に完全依存していた大型トラックへの電動システムの適用が可能となっています。ティア1ステアリングサプライヤーがソフトウェア定義ステアリング領域へ進出し、サプライチェーンの混乱を緩和するために電子機器の垂直統合を進めるにつれ、競争の激しさが増しています。

主要レポートのポイント

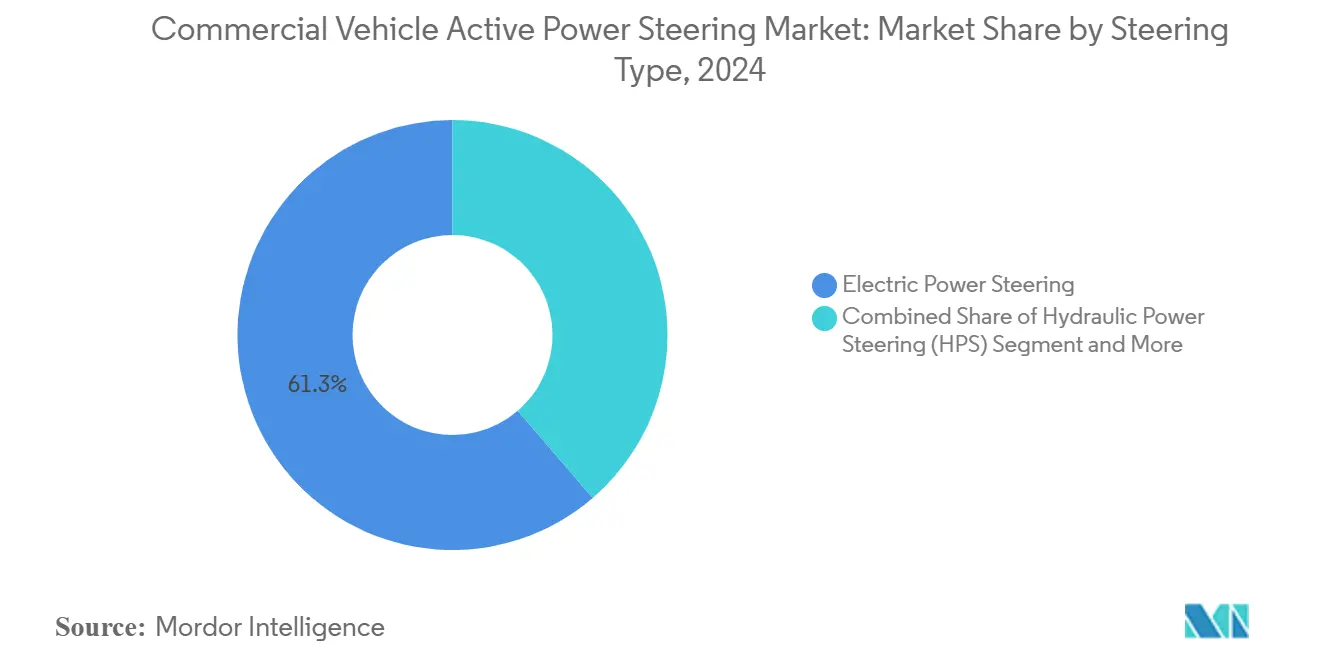

- ステアリングタイプ別では、電動パワーステアリングが2024年に61.32%の収益シェアでトップとなり、ステアバイワイヤEPSは2030年にかけてCAGR18.45%で拡大する見込みです。

- 装置別では、ステアリングギアが2024年の商用車アクティブパワーステアリング市場において34.68%のシェアを占め、センサーは2030年にかけてCAGR11.63%と最も高い成長率が予測されています。

- 車両タイプ別では、乗用車が2024年の商用車アクティブパワーステアリング市場シェアの52.03%を占め、中・大型商用車はCAGR6.81%で拡大しています。

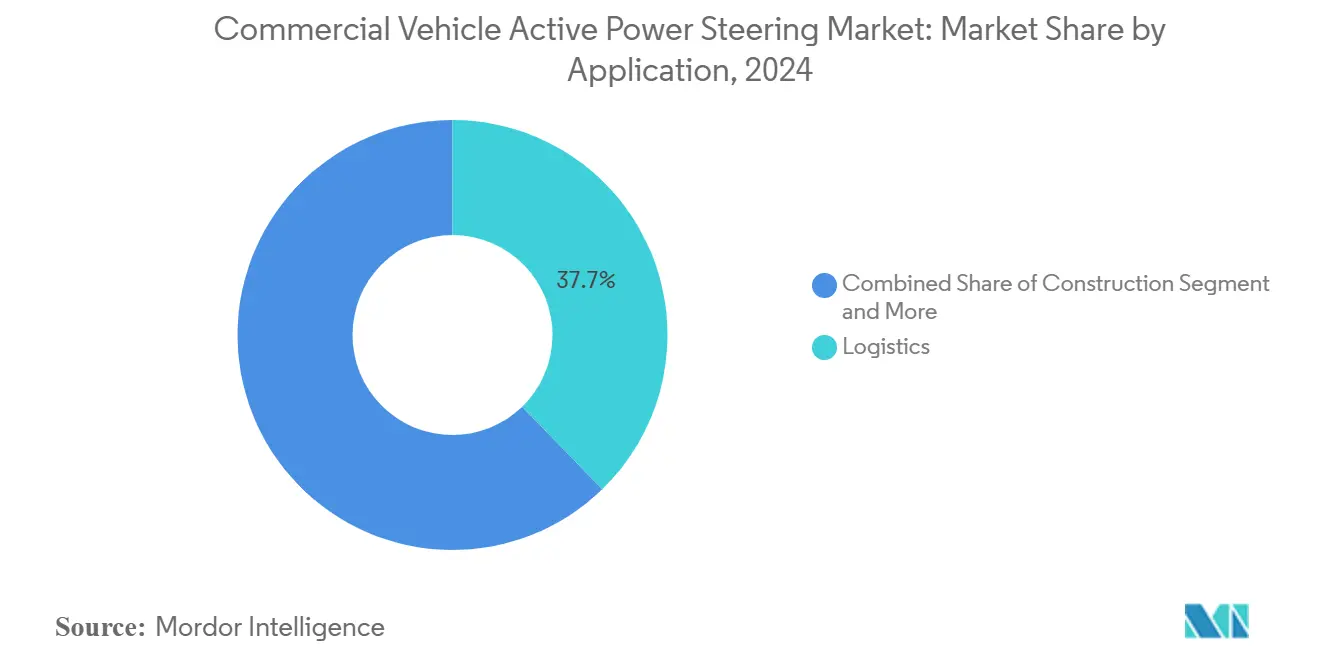

- 用途別では、物流が2024年に41.52%のシェアを占め、公共交通機関は2030年にかけてCAGR9.72%で最も速い成長が見込まれています。

- 流通チャネル別では、OEM販売が2024年収益の73.04%を占め、アフターマーケットセグメントはCAGR8.21%で成長する見込みです。

世界の商用車アクティブパワーステアリング市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADAS対応EPSアーキテクチャの台頭 | +2.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| より厳格なグローバルCO₂・燃費規制 | +2.1% | EPA第3フェーズおよびEU基準が主導するグローバル | 短期(2年以内) |

| 物流におけるフリート電動化目標 | +1.9% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| OEMの48Vパワードメインへの移行 | +1.4% | プレミアムセグメントでの採用が速いグローバル | 長期(4年以上) |

| 大型トラックにおけるステアバイワイヤパイロットプログラム | +1.2% | 北米とEU、アジア太平洋地域での限定的な試験 | 長期(4年以上) |

| 都市バスに対する地域別後付け義務 | +0.9% | EU(ロンドンDVS)、一部のアジア太平洋都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ADAS対応EPSアーキテクチャの台頭

先進運転支援システムと電動パワーステアリングの統合は、商用車アーキテクチャにおける根本的な変革を表しており、精密なトルクオーバーレイ機能を必要とする車線維持支援や衝突回避などの機能を実現します。2024年7月から新たに製造されるトラックおよびバスに対してステアリング支援システムと緊急車線維持システムを義務付けるEU一般安全規則により、この移行が加速しています[1]"7月7日からのトラックおよびバンに対する義務的安全システムと新規則、" trans.info.。技術的な複雑さは、商用デューティサイクルに必要な堅牢性を維持しながらISO 26262機能安全適合を達成することにあります。2025年4月に最大110Nmのトルク能力を持つNexteerの高出力コラムアシストEPSが発売されたことは、かつて油圧システムが支配していたより重い車両セグメントへの電動アシストの拡張によるこの進化を体現しています[2]"Nexteerが高出力コラムアシスト電動パワーステアリングでポートフォリオを拡大、" Manila Times, manilatimes.net.。ステアリングとADASの融合により、ステアリングシステムの選択がより広範な車両アーキテクチャの決定、特にセンサーフュージョンとフェイルセーフ冗長性に関する決定に影響を与えるネットワーク効果が生まれています。

より厳格なグローバルCO₂・燃費規制

排出削減に向けた規制圧力がステアリングシステムの経済性を再形成しており、電動パワーステアリングはコンプライアンス要件に直接対応する測定可能な燃費向上効果を提供しています。EPAの第3フェーズ大型車両基準は、2032年までに特定の車両カテゴリーのCO₂排出量を最大50%削減することを要求しており、OEMのコンプライアンス戦略においてあらゆる効率向上が重要となっています[3]"最終規則:大型車両の温室効果ガス排出基準 – 第3フェーズ、" 米国環境保護庁(EPA)、epa.gov.。電動パワーステアリングはエンジン駆動油圧ポンプの継続的な寄生負荷を排除し、典型的な長距離輸送用途において2〜4%の燃料節約をもたらします。この効率上の優位性は、頻繁な操縦時に油圧システムが最大負荷で動作する発進・停止を繰り返す都市配送サイクルにおいてより顕著になります。規制のタイムラインは商用車メーカーに緊迫感をもたらしており、コンプライアンス違反のペナルティは1台あたり1万米ドルを超える可能性があり、初期費用が高くてもEPS採用のビジネスケースを強制しています。

物流におけるフリート電動化目標

商用フリートオペレーターは、総所有コストの優位性と運用効率の向上に後押しされ、より広範な電動化戦略の一環として電動パワーステアリングの採用を加速しています。主要な物流オペレーターは、電動ステアリングシステムが油圧式の代替品と比較してドライバーの疲労を最大30%軽減し、複数シフト運用における生産性に直接影響を与えると報告しています。統合の利点は個々の車両性能を超えて広がり、電動ステアリングシステムは予定外のダウンタイムを削減するリモート診断や予知保全などのフリート管理機能を実現します。商用車に対する中国の積極的な都市電動化義務は、他の地域が追随し始めているテンプレートを作り出しており、いくつかの主要都市が実質的に電動パワートレインと対応するステアリングシステムを必要とするゼロエミッション配送ゾーンを実施しています。フリート採用のネットワーク効果により規模の経済が生まれ、大手物流オペレーターからの大量注文が次世代ステアリング技術へのサプライヤー投資を正当化することで、より広範な市場に恩恵をもたらします。

OEMの48Vパワードメインへの移行

商用車アクティブパワーステアリング市場において、OEMの48Vパワードメインへの移行が主要な成長促進要因として浮上しています。この移行により、より効率的な電気システムが実現し、エネルギー消費が削減され、先進運転支援機能の統合が支援されます。48Vアーキテクチャを採用することで、商用車メーカーはステアリングの応答性を高め、燃費を改善し、ますます厳格化する排出規制を満たすとともに、将来の電動化およびハイブリッド化への取り組みに必要な電気的余裕を提供することができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いR&Dおよび検証コスト、過酷なデューティサイクルにおける信頼性への懸念 | -1.6% | 商用・大型セグメントへの影響が高まるグローバル | 中期(2〜4年) |

| 新興市場における油圧式とEPSのコスト同等性はまだ遠い | -1.4% | アジア太平洋地域、ラテンアメリカ、中東 | 長期(4年以上) |

| ステアバイワイヤのコスト | -1.8% | 特に中小OEMに影響するグローバル | 長期(4年以上) |

| 半導体サプライチェーンの不安定性 | -1.3% | アジア太平洋地域の製造業への影響が深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ステアバイワイヤの高いR&Dおよび検証コスト

ステアバイワイヤシステムの開発・検証コストは市場拡大への大きな障壁となっており、特に広範なテストプログラムのためのリソースが不足している中小商用車メーカーにとって顕著です。ISO 26262に基づく機能安全要件は包括的なハザード分析とリスク評価を要求しており、複数の車両プラットフォームにわたる完全なステアバイワイヤプログラムの検証コストはしばしば5,000万米ドルを超えます。フェイルセーフ動作を維持しながら機械的バックアップシステムを排除する技術的複雑さは、二重冗長電子アーキテクチャと多様な動作条件にわたる広範な実世界での検証を必要とします。個別車両認可のためのステアバイワイヤコンプライアンスに関する英国車両認証機関のガイダンスは、故障モードと制御システムの完全性に関する包括的な文書化の要件を伴う規制の複雑さを浮き彫りにしています。これらの障壁は、深いR&Dリソースを持つ確立されたサプライヤーがステアバイワイヤ技術を進歩させる一方で、中小プレーヤーが従来の電動パワーステアリングアーキテクチャに依存し続ける二層市場を生み出しています。

半導体サプライチェーンの不安定性

半導体不足が続いており、場合によっては重要な制御ユニットのリードタイムが52週間を超えるなど、商用車アクティブパワーステアリングの生産が引き続き制約されています。電動パワーステアリングシステムはトルクセンサー、位置エンコーダー、電子制御ユニットを含む複数の半導体部品を必要とするため、サプライチェーンの混乱に対して特に脆弱です。アジア太平洋地域への半導体製造の集中は地理的リスクを生み出しており、地域的な混乱がグローバルな商用車生産ネットワーク全体に波及する可能性があります。サプライヤーは垂直統合とデュアルソーシング戦略で対応していますが、これらの適応には多大な資本投資と長期的な供給契約が必要であり、近期的にはシステムコストを増加させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ステアリングタイプ別:電動式の優位性がステアバイワイヤへの移行を加速

電動パワーステアリングは2024年に61.32%の市場シェアを占め、油圧式の代替品と比較した技術の成熟とコスト競争力を反映しており、ステアバイワイヤEPSは2030年にかけてCAGR18.45%の予測で最も速く成長するセグメントとして浮上しています。油圧式から電動アシストへの移行は、電動システムが高い初期投資にもかかわらず優れた総所有コストを提供する変曲点に達しており、これはメンテナンス要件の削減とエネルギー効率の向上によって推進されています。油圧パワーステアリングは、現在の電動能力を超える極端なトルク要件を持つ大型用途での関連性を維持していますが、このセグメントは2025年4月に発売されたNexteerの110Nmコラムアシストシステムのような高出力電動代替品からの圧力に直面しています。

電動油圧パワーステアリングは、電動制御と油圧アクチュエーションを組み合わせた過渡的な技術であり、既存の油圧インフラを活用しながら電子ステアリング制御を採用するメーカーへの移行経路を提供しています。ZFが2025年2月にNIOの商用車プラットフォーム向けステアバイワイヤシステムの量産を開始したことは、技術の商業的な準備が整っていることを示していますが、採用は検証要件と規制承認のタイムラインによって依然として限定されています。ステアリングタイプのセグメント化は、技術的進歩が支配的なアーキテクチャを中心とした最終的な統合の前に市場の断片化を生み出すより広い業界のダイナミクスを反映しており、自律走行要件が完全電子ステアリング制御への需要を促進するにつれてステアバイワイヤがシェアを拡大する位置にあります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

装置別:センサーがインテリジェント統合を牽引

ステアリングギアは2024年に34.68%の市場シェアで装置セグメントを支配しており、ステアリング入力を車輪の動きに変換する機械的基盤を表していますが、センサーはCAGR11.63%で最も速く成長するセグメントとして浮上しており、先進ステアリングアーキテクチャに必要なトルクセンサー、位置フィードバックシステム、冗長安全監視の普及によって推進されています。センサーの成長軌跡は、ステアリングが純粋な機械システムから車両ダイナミクス制御と自律走行機能のためのリアルタイムフィードバックを提供するインテリジェントサブシステムへの変革を反映しています。現代の商用車ステアリングシステムは、非接触トルクセンサー、ステアリング角度センサー、モーター位置エンコーダーを含む複数のセンサータイプを統合しており、精密な制御と診断機能を実現しています。

ステアリングコラムとステアリングホイールは、全体的な車両生産に沿った安定した成長を持つ成熟したセグメントを表しています。しかし、メーカーがドライバーモニタリングシステムと触覚フィードバック機能を統合するにつれ、両カテゴリーは技術的進化を経験しています。装置のセグメント化は、従来の機械部品が車両の安全性と自動化システムとの統合を可能にする電子インテリジェンスで補強される現代のステアリングシステムの複雑さの増大を明らかにしています。センサーリッチなステアリングアーキテクチャへのこのトレンドは、専門部品サプライヤーに機会をもたらす一方で、従来の機械サプライヤーに電子能力を開発するか市場シェアの侵食リスクを冒すかの選択を迫っています。

車両タイプ別:大型商用車が採用を加速

乗用車は現在2024年に52.03%の市場シェアで支配しており、電力要件と検証の複雑さがより管理しやすい軽量車両セグメントでの電動パワーステアリングの早期採用を反映していますが、中・大型商用車はオペレーターが過酷なデューティサイクルにおけるアクティブステアリングの運用上の利点を認識するにつれてCAGR6.81%で最も速く成長するセグメントを表しています。車両タイプのダイナミクスは、商用車の採用が乗用車より数年遅れているが、技術が商用用途で信頼性を証明すると急速に加速する移行期の市場を示しています。小型商用車は橋渡しセグメントとして機能し、乗用車のステアリング技術を採用しながら、より高い走行距離、多様な動作条件、延長されたサービス間隔を含む商用デューティサイクルの固有の要件に対応しています。

大型商用車の成長軌跡は、先進安全システムに対する規制義務、ドライバー疲労軽減効果に対するフリートオペレーターの認識、商用用途でパイロット運用されている自律走行システムの統合要件を含むいくつかの収束する要因を反映しています。ロンドンで運行する大型貨物車両に強化された安全システムを義務付けるロンドン交通局のダイレクトビジョン基準要件は、商用セグメントでのアクティブステアリング採用を加速する規制推進力を例示しています。車両タイプのセグメント化は、規制要件が拡大し、フリートオペレーターがドライバー離職率の低下と安全性能の向上を含む総所有コストの利点を定量化するにつれて、商用車アクティブパワーステアリングの採用が加速することを示唆しています。

用途別:公共交通機関が成長軌跡をリード

物流用途は2024年に41.52%の市場シェアを占め、セグメントの規模と効率向上技術の早期採用を反映していますが、公共交通機関は主要都市圏での都市モビリティ推進と自律シャトルプログラムの統合によって推進されてCAGR9.72%で最も速く成長する用途として浮上しています。用途のセグメント化は、物流オペレーターが燃費とドライバーの快適性の利点を優先し、公共交通機関当局が安全性の向上と乗客体験の改善に焦点を当てるという異なる採用パターンを明らかにしています。建設用途は、アクティブステアリングがオペレーターの疲労を軽減し、狭いスペースでの精度を向上させる能力から恩恵を受ける過酷な動作条件によって推進される安定した需要を維持しています。

InnoTrans 2022で発売されたHübnerの連節バスステアリング制御システムは、公共交通機関用途で浮上している技術的洗練度を示しており、電子制御マルチアクスルステアリングにより36メートルの二重連節バスが特別な誘導インフラなしに通常の道路で運行できるようになっています。用途のダイナミクスは、公共交通機関が安全性と運用効率のために先進システムを採用する意欲があることから、アクティブステアリング技術のイノベーションを牽引し、量産を通じてコストが低下し信頼性が向上するにつれて他の商用車用途に恩恵をもたらす技術波及効果を生み出すことを示唆しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:アフターマーケットが勢いを増す

OEMチャネルは2024年に73.04%の市場シェアで支配しており、工場での設置と調整を必要とする現代のアクティブパワーステアリングシステムの統合要件を反映していますが、アフターマーケットチャネルはCAGR8.21%で最も速く成長するセグメントを表しており、既存の商用車フリートへの後付け機会と現場設置向けに設計されたモジュラーステアリングソリューションの登場によって推進されています。流通チャネルのダイナミクスは、アクティブステアリング技術の成熟を反映しており、早期採用は新車統合に焦点を当てていましたが、拡大する用途が既存資産のアップグレードを求めるフリートオペレーターに後付け機会を生み出しています。特定の商用車に対してステアラブルリフトアクスルの後付けを義務付けるニューヨーク州の分割可能積載通知のような規制義務は、政策変更が突然のアフターマーケット需要を生み出す方法を示しています。

アフターマーケットの成長軌跡は、設置を簡素化し統合の複雑さを軽減するモジュラーステアリングシステムの開発から恩恵を受けており、フリートオペレーターが大規模な工場改造なしに車両をアップグレードできるようにしています。モジュール化へのこのトレンドは、専門アフターマーケットサプライヤーに機会をもたらす一方で、OEMサプライヤーにアフターマーケット価値をサードパーティプロバイダーに譲渡するのではなく取り込む後付け対応製品を開発する課題を与えています。流通チャネルのセグメント化は、成功するアクティブステアリングサプライヤーが市場浸透を最大化するためにOEM統合要件とアフターマーケットのアクセシビリティの両方に対応するデュアルチャネル戦略を必要とすることを示唆しています。

地域分析

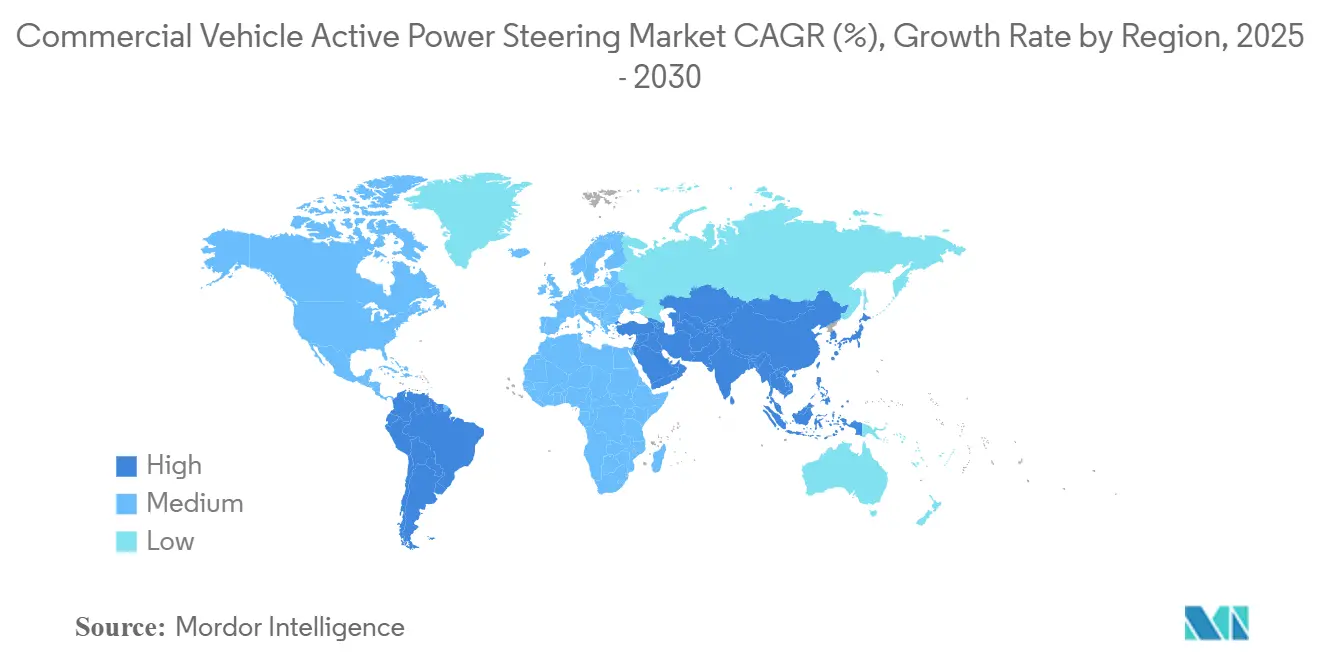

アジア太平洋地域は2024年に48.25%のシェアで商用車アクティブパワーステアリング市場を支配しており、中国の積極的な商用車電動化義務と地域の製造能力の集中によって推進され、2030年にかけてCAGR8.91%で成長予測をリードしています。地域の成長勢いは、電動商用車を優遇する政府政策、国内ステアリングシステムサプライヤーの台頭、先進商用車技術への需要を生み出す大規模なインフラ投資を含むいくつかの収束する要因を反映しています。NIOとのステアバイワイヤ生産パートナーシップを含む中国商用車市場へのZFの進出は、確立されたサプライヤーが地域のダイナミクスに適応しながら地元メーカーが競争力を開発する方法を示しています。地域の道路条件と地形に特化して調整されたコスト効率の高い電動パワーアシストステアリングシステムのインドでの開発は、直接的な技術移転ではなく適切な技術適応への地域の焦点を示しています。

北米とヨーロッパは、先進ステアリング技術への需要を促進する確立された規制枠組みと洗練された商用車フリートを持つ成熟した市場を表しています。EPAの第3フェーズ大型車両基準とEU一般安全規則はアクティブステアリング採用への規制的な引力を生み出しており、Bosch、ZF、Nexteerなどの確立されたサプライヤーは継続的なR&D投資を通じて技術的リーダーシップを維持しています。これらの地域は異なる採用パターンを示しており、北米は長距離輸送の効率向上を重視し、ヨーロッパはロンドンのダイレクトビジョン基準のような都市固有の規制によって推進される都市モビリティと安全性の向上に焦点を当てています。地理的セグメント化は、規制の成熟度と経済発展レベルが採用のタイミングと技術要件の両方に影響を与えるマルチスピード市場を明らかにしており、地域の好みと規制環境に提供内容を適応させることができるサプライヤーに機会を生み出しています。

南米、中東、アフリカは大きな成長ポテンシャルを持つ新興市場を表していますが、コスト感度、インフラの制限、アクティブステアリング採用を遅らせる規制開発のギャップなどの課題に直面しています。これらの地域は通常、商用車技術の採用において先進市場より3〜5年遅れていますが、経済発展が加速し規制枠組みが成熟するにつれて実質的な数量機会を提供しています。地理的ダイナミクスは、市場浸透の成功には、すべての主要商用車市場でアクティブステアリング採用を最終的に促進する規制の進化を予測しながら、技術的進歩とコスト制約のバランスをとる地域固有の戦略が必要であることを示唆しています。

競争環境

商用車アクティブパワーステアリング市場は中程度の集中度を示しており、確立されたティア1サプライヤーが技術的リーダーシップを維持しながら、新興地域プレーヤーからの圧力と競争ダイナミクスを再形成する半導体サプライチェーンの制約に直面しています。Bosch、ZF Friedrichshafen、Nexteer Automotiveを含む市場リーダーは、そのR&D能力とOEM関係を活用してステアバイワイヤ技術と高出力電動システムを進歩させています。しかし、ステアリング、電子機器、ソフトウェアの間の従来の境界が曖昧になるにつれて、競争環境は進化しています。特許分析はステアリングシステムインテリジェンスにおける集中的なイノベーション活動を明らかにしています。IEEEの文書は、自律走行の互換性を実現するニューラルネットワーク統合、適応制御アルゴリズム、センサーフュージョン技術に焦点を当てた重要な特許出願を示しています。

新興の競争上の脅威には、重要技術の制御を求める商用車OEMによる垂直統合と、従来のサプライヤー関係に挑戦する統合ステアリング制御ソリューションを開発する半導体企業の参入が含まれます。競争の激しさは、ISO 26262機能安全コンプライアンスの規制要件によって増幅されており、参入障壁を生み出す一方で、検証の専門知識を持つ確立されたサプライヤーが市場ポジションを維持できるようにしています。技術の収束は、予知保全、フリート管理統合、自律走行車ステアリングシステムなどの分野でホワイトスペースの機会を生み出しており、従来の自動車サプライヤーがテクノロジー企業やソフトウェア開発者と競争しています。競争環境は、ステアリングシステムが機械部品からより広範な車両自動化と接続性を実現するインテリジェントサブシステムへと進化するにつれて、長期的な成功には機械工学の専門知識と電子・ソフトウェア能力のバランスが必要であることを示唆しています。

商用車アクティブパワーステアリング産業リーダー

Robert Bosch GmbH

JTEKT Corporation

ZF Friedrichshafen AG

Nexteer Automotive

NSK Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Nexteer Automotiveが最大110Nmのトルク能力を持つ高出力コラムアシスト電動パワーステアリング(HO CEPS)を発売し、かつて油圧システムが支配していたより重い商用車セグメントへの電動ステアリングを拡張し、車両プラットフォーム全体でのEPS採用を広げました。

- 2025年2月:ZF FriedrichshafenがNIOの商用車プラットフォーム向けステアバイワイヤシステムの量産を開始し、大型用途向け完全電子ステアリングの商業化における重要なマイルストーンを達成し、自律走行統合に向けた技術の準備が整っていることを示しました。

レポートで回答される主要な質問

電動パワーステアリングは大型トラックにどのような価値をもたらすか?

エンジン駆動ポンプの損失を排除し、最大4%の燃料節約を実現しながらドライバーの負担を軽減し、長距離輸送フリートでは2年以内の回収期間を実現します。

ステアバイワイヤの展開タイムラインはどのようになるか?

パイロットフリートは2025年に運行を開始しており、OEMはASIL D検証が完了する2027年以降に量産を計画しています。

アクティブパワーステアリングの採用をリードしている地域はどこか?

アジア太平洋地域が2024年収益の48.25%と最速のCAGR8.91%でリードしており、強力な電動化義務によるものです。

センサーが最も速く成長する装置セグメントである理由は何か?

ステアバイワイヤとADAS統合にはトルク、角度、位置フィードバックが必要であり、センサーコンテンツのCAGR11.63%を促進しています。

既存のトラックをアップグレードできるか?

はい、モジュラー電動アシストユニットを備えたアフターマーケットキットにより、定期メンテナンス時に後付けが可能であり、このセグメントはCAGR8.21%で成長しています。

主なサプライチェーンリスクは何か?

半導体不足によりECUのリードタイムが50週間を超えており、サプライヤーはデュアルソーシングまたは半導体生産の垂直統合を進めています。

最終更新日: