イレオストミー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

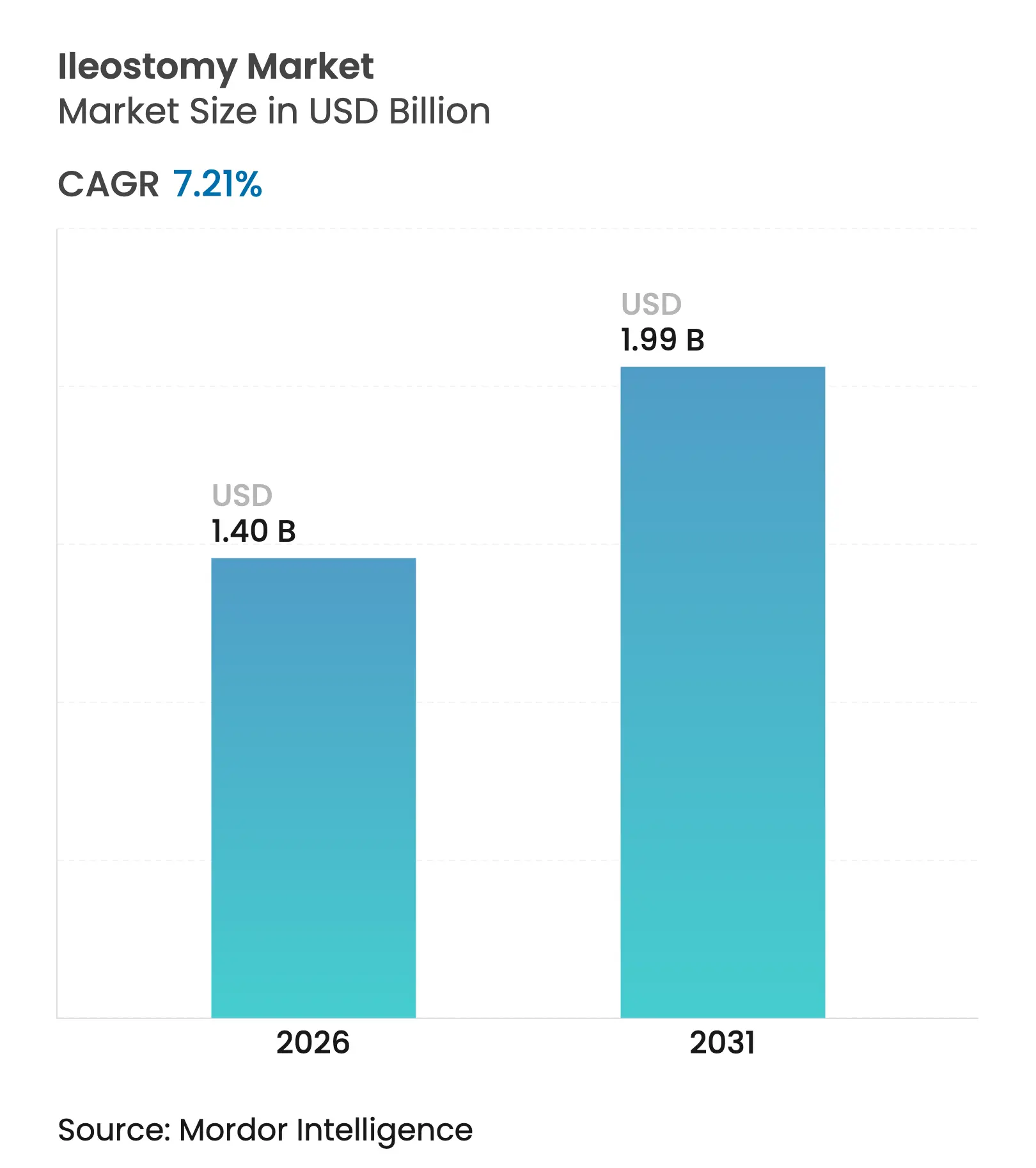

| 市場規模 (2026) | 1.40 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイレオストミー市場分析

イレオストミー市場規模は2025年に13億1,000万米ドルと評価され、2026年の14億米ドルから2031年には19億9,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.21%で成長すると推定されています。この拡大は、炎症性腸疾患(IBD)罹患率の上昇を伴う高齢化人口、安定した大腸がん手術件数、および二ピース型排液システムにおける急速な製品革新という三つの収束する力から生じています。北米は依然として最大の地域貢献者であり、アジア太平洋地域は病院キャパシティの向上と平均寿命の延伸により最も急速な普及を記録しています。術式パターンも進化しており、外科医は現在、腸管温存のための一時的ループイレオストミーを好む傾向にありますが、永久的なエンド術式が依然として件数を支配しています。主要企業がデジタル漏れアラート、成形可能なスキンバリア、およびサービス付きケアエコシステムを通じて差別化を図る中、競争の激しさは中程度となっています。

主要レポートのポイント

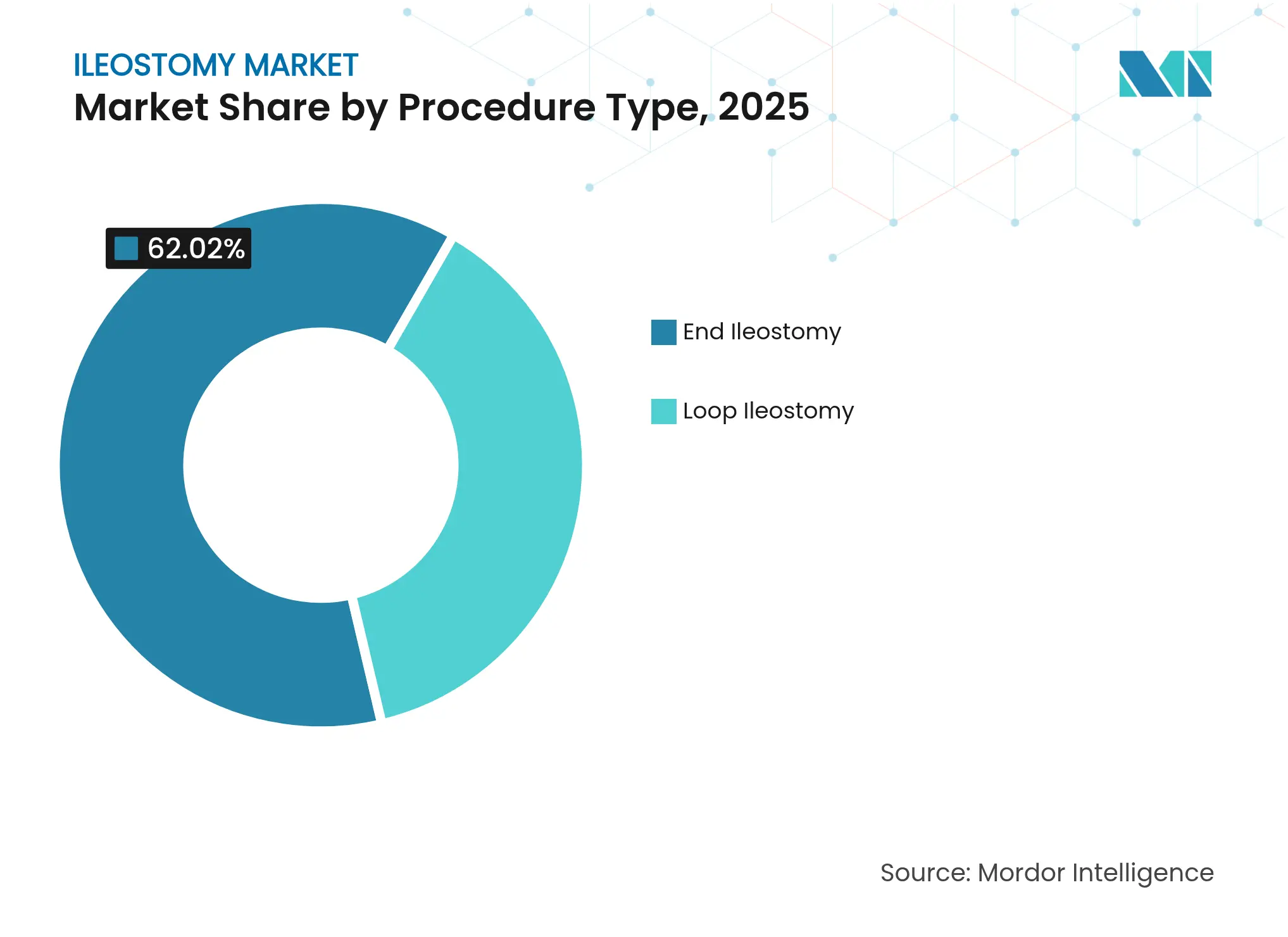

- 術式タイプ別では、エンドイレオストミーが2025年のイレオストミー市場シェアの62.02%をリードし、一方ループイレオストミーは2031年までに年平均成長率(CAGR)7.55%を記録すると予測されています。

- システムタイプ別では、二ピース製品が2025年のイレオストミー市場の57.68%を占め、一ピースソリューションは2031年まで年平均成長率(CAGR)7.78%で拡大すると予測されています。

- 機器別では、ストーマバッグが2025年のイレオストミー市場規模の75.62%を占め、アクセサリーおよびその他のセグメントは2026年~2031年の間に年平均成長率(CAGR)7.84%で成長する見込みです。

- 疾患別では、がんが2025年に42.55%の収益シェアを占め、クローン病は2031年まで年平均成長率(CAGR)8.42%で進展しています。

- エンドユーザー別では、病院が2025年のイレオストミー市場規模の50.88%のシェアを保有し、在宅ケアは予測期間中に年平均成長率(CAGR)8.06%で上昇すると予測されています。

- 地域別では、北米が2025年のイレオストミー市場の42.97%のシェアを占め、アジア太平洋地域は2031年まで年平均成長率(CAGR)8.29%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルイレオストミー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 炎症性腸疾患(IBD)の 罹患率上昇 | +1.8% | 北米・欧州が最も高く、アジアおよびラテンアメリカへのグローバル拡大 | 長期 (4年以上) |

| 大腸がん手術件数の 増加 | +1.5% | アジア太平洋地域で加速するグローバル | 中期 (2〜4年) |

| 高齢化人口と 慢性疾患負担 | +1.2% | アジア太平洋地域が中心的影響、北米・欧州への波及 | 長期 (4年以上) |

| 二ピース型排液バッグの 進歩 | +0.9% | 先進市場での早期採用、世界的に拡大 | 短期 (2年以下) |

| デジタルストーマ監視ウェアラブルの 登場 | +0.6% | 北米・EUが先行、アジア太平洋地域へ展開中 | 中期 (2〜4年) |

| 三次元印刷カスタムフィットスキンバリアの 採用 | +0.4% | 北米・EUでのパイロットプログラム | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

IBD罹患率の上昇

年齢標準化IBD罹患率は1990年から2022年の間に10万人当たり4.22から4.45へと上昇しました。高齢コホートが最も急激な上昇を示しており、60〜89歳の女性が最大の症例増加を示しています。アジア、アフリカ、ラテンアメリカの新興工業国は加速段階に入りつつあり、高度なストーマソリューションへの持続的なグローバル需要を示しています。複雑な症例に対して薬物療法が奏効しない場合、永久的または一時的なイレオストミーが不可欠となり、複数の併存疾患に対応しながら傍ストーマ皮膚の完全性を維持するプレミアム製品の普及を促進しています。

大腸がん手術件数の増加

大腸がんは世界の消化管腫瘍の生涯リスクの38.5%を占めています [1]Jean-Nicolas Vauthey et al., "生涯消化管がんリスク分析," thelancet.com。早期発症症例が最も急速に増加しており、外科医は目立たない装具を優先する若年・活動的な患者に対して保護的な転流イレオストミーを実施せざるを得なくなっています。アジア系アメリカ人の結腸がん罹患率は2017年から2022年の間に10万人当たり155から755へと上昇しており、高品質でライフスタイルに適合したシステムへのシフトを強調しています。需要は短期使用を簡素化し、計画的な閉鎖術に向けて皮膚を保護するデバイスに集中しています。

高齢化人口と慢性疾患負担

45歳以上の成人は、しばしばオストミー造設に至るヘルニアおよび腸管手術の負担が増大しています [2]BMC消化器病学, "ヘルニア疾患予測," bmcgastroenterol.biomedcentral.com。中国は経済規模を示す好例であり、現在の人口動態の下で一人当たり医療支出は2060年までに30,800米ドルに達すると予想されています。高齢ユーザーは扱いやすいバリアと介護者に優しいクロージャーを必要としており、メーカーは手先の不自由さに対応するための人間工学的フランジ、カラーコード付きカップリング、およびベルト一体型サポートの改良を促されています。

二ピース型排液バッグの進歩

ConvaTecの成形可能技術は、ユーザーの95%において健全な傍ストーマ皮膚を維持し、切り替えユーザーの86%において皮膚炎スコアを改善しました。調査によると、装着者の90%以上が成形可能な二ピース装具をカットフィットタイプよりも迅速でストレスが少ないと感じています。無作為化データは、ベルトが8週間の使用後に全体的な生活満足度とボディイメージを向上させることを示しています。これらの成果は先進市場でのプレミアム需要を促進し、イレオストミー市場内での二ピースのリーダーシップを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 低侵襲腸管温存術式への シフト | -0.8% | 先進市場で最大の影響 | 中期 (2〜4年) |

| 発展途上経済におけるコストと 償還のギャップ | -0.6% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 短期 (2年以下) |

| ハイドロコロイド接着剤の サプライチェーン脆弱性 | -0.4% | グローバル、地域的変動あり | 短期 (2年以下) |

| 単回使用オストミー製品の 廃棄物処理規制 | -0.3% | EU・北米が先行、グローバルに拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲腸管温存術式へのシフト

ロボット支援大腸手術は現在、開腹アプローチと比較して合併症が少なく入院期間が短いことが報告されています。米国のデータは、ストーマ閉鎖術においてロボット使用が増加していることを示しており、技術がリスクを低減する場合に外科医が直接吻合を好む傾向を示しています。専門的ガイドラインは、腹腔鏡およびロボット手術が腫瘍学的安全性を維持しながら疼痛と入院期間を軽減することを確認しています。習熟度が広まるにつれて、保護的イレオストミーを必要とする患者が減少し、先進的医療システムにおける需要が抑制されます。

発展途上経済におけるコストと償還のギャップ

マラウイ、ナイジェリア、インド、フィリピンでの調査は、手頃な価格のストーマ用品とカウンセリングへのアクセスが限られていることを記録しています。自己負担購入、不安定な保険、および農村部での流通の乏しさがプレミアム製品の普及を制限しており、サプライヤーはより簡単な接着剤を使用した低コストラインを投入することを促されています。これらの制約は、イレオストミー市場における高所得セグメントと価格感応性セグメントの間の品質格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

術式タイプ別 – エンド術式が支配的だがループ需要が加速

エンドイレオストミーは2025年収益の62.02%を占め、装具の使用期間が10年を超える可能性のある長期ユーザーによってイレオストミー市場を支えています。術後の複雑性と高いストーマ排出量により、病院は強化されたハイドロコロイドベースを持つ耐久性のある二ピースバリアを選択しています。競合するループセグメントは規模は小さいものの、外科医が低位前方切除術のために一時的転流を構築する頻度が増加するにつれて、年平均成長率(CAGR)7.55%を記録しています。品質改善プロジェクトは、適時の閉鎖術が30日再入院率を20.10%から8.75%に削減することを証明しています。したがって、メーカーは短い活動期間中の交換を簡素化する軽量で皮膚に優しいシステムを設計しています。

ループの急増は、再吻合前の除去の容易さを重視する若年患者を取り込むことでイレオストミー市場を拡大しています。教育アプリは、排液スケジュール、排出量追跡、および早期警告サインを通じてガイドします。看護師主導のテレフォローアップと組み合わせることで、これらのツールは救急受診を削減し、ブランドロイヤルティを強化します。その結果、事前カットサイジングとカラーコードパネルを備えた術式別キットが大腸センターで普及しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機器タイプ別 – ストーマバッグが中核的価値を維持しながらアクセサリーが繁栄

ストーマバッグは2025年収益の75.62%を占め、イレオストミー市場における中心的役割を確認しています。膨張と臭気を軽減する統合フィルターメンブレンを備えた排液ポーチへの高い需要が持続しています。しかし、アクセサリーおよびその他のセグメントはバリアワイプ、調整可能なベルト、および消臭ジェルに牽引されて年平均成長率(CAGR)7.84%で急速に進展しています。臨床医は現在、臭気強度スコアを低下させ社会的自信を高める悪臭低減添加剤を使用しています。

リスク層別化プロトコルは、高度なバリアリングと凸型クッションを構造化された指導と組み合わせることで、90日時点での傍ストーマ皮膚合併症を6.2%に制限しています。このエビデンスはサプライヤーがポーチをアクセサリースターターパックとバンドルすることを促し、長期的な使用習慣を定着させ平均販売価格を引き上げています。増大するアクセサリーミックスはイレオストミー市場内の収益源をさらに多様化しています。

疾患タイプ別 – がんが依然としてリードしながらIBDが将来の成長を牽引

がん手術は2025年売上の42.55%を占め、腫瘍病棟においてイレオストミー市場を支えています。しかし、慢性的な再燃が繰り返しの手術と永久転流の可能性を義務付けるため、クローン病が最も急峻な年平均成長率(CAGR)8.42%をもたらしています。ストーマ排出液からの糞便カルプロテクチン測定は、再燃モニタリングのための非侵襲的バイオマーカーを提供します。製品設計者は現在、臨床医がポーチを取り外すことなく排出液を採取できるサンプリングポートを統合し、疾患サーベイランスを容易にしています。

地域疫学がこのトレンドを強化しています。インドは2050年までに不均衡なIBD有病率の増加を経験すると予測されています。その結果、サプライヤーはベッドサイドコレクターに接続する延長タップ付きの長時間装着型高排出ポーチを調整しており、重症クローン病に典型的な予測不可能な排液パターンに対応しています。これらの疾患特異的な進歩はイレオストミー市場の勢いを維持しています。

システムタイプ別 – 二ピースの柔軟性対一ピースの簡便性

二ピースシステムは2025年収益の57.68%を占め、高排出シナリオにおいて不可欠な機能であるスキンバリアを乱すことなくバッグを交換できるユーザーの好みを反映しています。改善されたカップリングクリックと触覚フィードバックは、視覚障害のある高齢装着者を安心させます。一方、一ピースカテゴリーは接着剤科学と柔軟なウェーハが漏れの不安を軽減するにつれて年平均成長率(CAGR)7.78%を記録しています。調査は、成形可能な一ピース製品が朝のルーティンを簡素化しながら装着時間において二ピースに匹敵するようになったことを確認しています。

継続的な製品教育が良好なアウトカムを支えており、AAHのホワイトペーパーは正しいシステム選択と傍ストーマ合併症の最大40%削減を結びつけています。差別化が縮小するにつれて、企業はQRコード動画と多言語ガイドを追加して適切なフィッティングを促進しています。したがって、両システムタイプは並行した成長経路を維持し、システムイノベーターのためのイレオストミー市場全体の規模を拡大しています。

使用性別 – 排液バッグが優勢だが閉鎖型ニッチが台頭

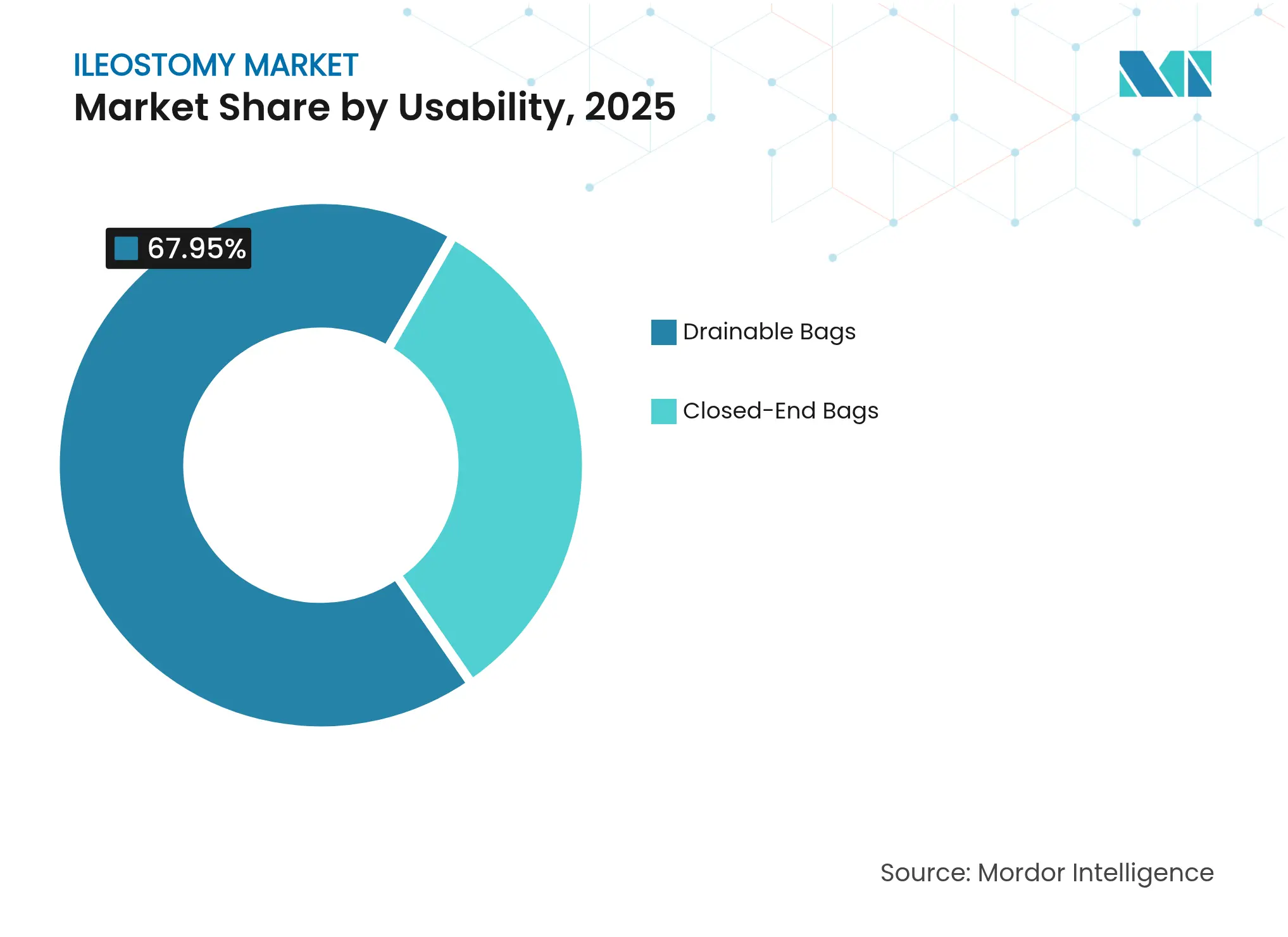

排液オプションは2025年支出の67.95%を支配し、液体排出の臨床的現実に対応しています。ソフトタップ延長部がベッドサイドコンテナに直接接続できるようになり、入院患者の夜間排液を減らし看護時間を解放しています。閉鎖型バッグは規模は小さいものの、単回使用の目立たなさがコストを上回る旅行、スポーツ、および親密な活動のニッチに対応して年平均成長率(CAGR)7.95%で上昇しています。

内部プラグなどの選択的禁制デバイスは67.4%の禁制と74.9%の生活の質向上をもたらします。したがって、生産者は排液型と閉鎖型モードを切り替えられるハイブリッドバッグに投資し、利便性と環境廃棄物削減目標を融合させています。このデュアルデザインのトレンドは、使用性機能がイレオストミー市場内での継続的な差別化を促進する方法を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別 – ケアが入院から在宅へシフト

病院は2025年に50.88%の収益シェアを保有していましたが、世界中の政策立案者は現在、同日大腸手術とテレフォローアップを推進しており、在宅回復を促進しています。したがって、在宅ケアチャネルは家族が日常的なストーマ管理を担うにつれて年平均成長率(CAGR)8.06%で上昇しています。早期リハビリプログラムは、学際的チームによるサポートを受けた場合、就労年齢患者の72%が6ヶ月以内に就業に復帰するのを助けています。

アプリ連携の再注文リマインダーとサブスクリプション配送は供給の途絶を減らし、在宅ケアの成長をさらに定着させています。リーンなコスト構造を持つ外来手術センターも、特に選択的ループ閉鎖術においてオストミー件数を拡大しています。総じて、サービス提供場所のシフトが需要パターンを再調整し、イレオストミー業界における新たな市場参入モデルを刺激しています。

地域分析

北米は2025年収益の42.97%を生み出し、専門看護師の密度、広範な保険適用、およびデジタル漏れモニターの急速な採用を通じてそのリーダーシップを確固たるものにしています。2025年のFDAによるISO 13485との整合は、市販前申請をよりスムーズにし、迅速な技術的アップグレードを促進しています。腹腔鏡手術の普及が新規ストーマ造設を抑制しているにもかかわらず、プレミアムへのアップセルが件数の軟化を相殺し、イレオストミー市場規模の回復力を維持しています。

アジア太平洋地域は2031年まで年平均成長率(CAGR)8.29%で最も急速な成長を続けています。中国とインドの都市部病院は現在、凸型フィットバリアと調整可能なベルトを在庫しており、可処分所得の増加を反映しています。2060年までに33兆4,000億米ドルへの中国の医療支出軌道は、慢性ケアデバイスへの構造的需要を強化しています。タイとインドネシアでの新興償還パイロットはアクセスをさらに解放していますが、農村部の流通ギャップは依然として残っています。

欧州は成熟しているが革新志向の市場環境を呈しています。EU包装・包装廃棄物規制は2030年までにすべての医療包装をリサイクル可能にすることを義務付けています。生産者は、バリア特性を維持しながらプラスチック重量を削減する薄型モノマテリアルポーチで対応しています。同時に、単回使用デバイスの再処理規則がサポートベルトとクロージャークリップの安全なリサイクルを導いています。これらの規制的な後押しはイレオストミー市場内での持続可能な製品再設計を促進しています。

競争環境

Coloplast、ConvaTec、およびHollisterが競争分野を共同で支えており、それぞれが教育プラットフォームを伴う主力製品の発売を支援しています。Coloplastはスマートフォンを介したリアルタイム漏れアラートを提供するHeyloを通じてデジタルセンシングを進歩させました。Hollisterは重症ケア環境向けの統合ソフトタップポーチで高排出管理を強化しました。

中堅企業のB. BraunおよびMMは、スリムなプロファイルを必要とするアジアユーザー向けのFlexima Activeなど地域特化ラインで差別化を鮮明にしています。2024年に施行されたFDAの所定変更管理計画は反復的なアップグレードを合理化し、新たな規制申請書類なしに迅速な材料調整を促進しています [3]連邦官報, "FDA品質システム規制改正," federalregister.gov。したがって、競争の焦点は価格からライフタイムエピソードコストへとシフトしており、ベンダーはテレナース支援、皮膚モニタリングアプリ、および補充ロジスティクスをサブスクリプションモデルにバンドルしています。

小児ストーマ、個別化三次元印刷バリア、および排出液のpHシフトを漏れ前に予測するAI搭載ウェアラブルにホワイトスペースの機会が残っています。大学の積層造形ラボと協力するスタートアップは現在、24時間以内にカスタマイズされたフランジをプロトタイプ化でき、フィッティング予約と病院再受診を削減しています。デジタルエコシステムが成熟するにつれて、イレオストミー市場の将来の勝者は、物理的デバイスと支払者へのアウトカムベース契約を保証するデータ駆動型サービス層を融合させる可能性が高いです。

イレオストミー業界リーダー

ConvaTec Inc.

B. Braun Melsungen AG

Coloplast

Hollister Incorporated

Salts Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:Coloplastはストーマユーザー向けの初のデジタル漏れ通知システムであるHeyloを発表し、突破漏れイベント前に装着者に警告するための埋め込みセンサーとモバイルアプリケーションを統合しました。

- 2024年5月:Coloplastはオストミーポートフォリオを拡大し、フィット選択と消費者の美観を向上させるためにHeylo、SenSura Mio Black、およびFlexカップリング付きSenSura Mio Convex Softを発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、回腸ストーマ市場を、ストーマが一時的または永久的であるかを問わず、外科的に回腸を腹部表面に引き出した後に使用される、使い捨てまたは再使用可能な排泄物収集システム、バッグ、皮膚保護材、ベルト、ペースト、および補助アクセサリーのグローバル販売として定義する。

スコープ除外:結腸ストーマまたは尿路ストーマ処置のみを目的とするデバイスは、本ベースラインの対象外とする。

セグメンテーション概要

- 術式タイプ別

- エンドイレオストミー

- ループイレオストミー

- 機器タイプ別

- ストーマバッグ

- ベルトとガードル

- アクセサリーおよびその他

- 疾患タイプ別

- がん

- クローン病

- 潰瘍性大腸炎

- その他の適応症

- システムタイプ別

- 一ピースシステム

- 二ピースシステム

- 使用性別

- 排液バッグ

- 閉鎖型バッグ

- エンドユーザー別

- 病院

- 在宅ケア施設

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米、欧州、アジア太平洋、およびGCC全域の大腸外科医、ストーマ看護師、病院の調達責任者、在宅ケアディストリビューターにインタビューを実施し、普及曲線、平均販売価格(ASP)、アクセサリー装着率を確認するとともに、変動が見られた初期のデスクリサーチの前提を検証する。

デスクリサーチ

まず、GLOBOCAN がんレジストリ、WHO IBD有病率ファイル、OECD病院退院統計、米国メディケアHCPCS償還ログなどのオープンデータセットから患者プールおよび手術件数をマッピングする。次に、国内ストーマ協会およびストーマケアに関する査読済み学術誌からのインサイトを重ね合わせる。企業の10-K、FDA 510(k)サマリー、Dow Jones Factivaのニュースは、発売タイムラインと価格帯の精緻化に活用する。D&B Hooversは、ベンダーの集計を裏付ける収益内訳を提供する。このリストは例示であり、デスクリサーチフェーズには多数のパブリックおよびサブスクリプションソースが基盤として用いられている。

市場規模推計と予測

トップダウンの有病率から治療コホートへのモデルにより、大腸がんおよび重症IBDの発症件数を回腸ストーマ手術件数に変換し、ストーマ閉鎖率および死亡率を調整した上で、デバイス使用基準を乗じる。サプライヤーの集計およびサンプリングされたASP×数量チェックにより、合計値を確定する前にボトムアップの観点から照合を行う。モデルに組み込まれた主要ドライバーは以下のとおりである:1)待機的大腸手術バックログの解消、2)二ピース型ドレイナブルシステムへの移行、3)在宅ケアの普及、4)地域別ASPの低下、5)高齢化人口の弾力性。これらの変数に対するインフレ調整済みの多変量回帰により2025〜2030年の曲線を生成し、シナリオ分析を用いて不利な償還ショックへのストレステストを実施する。ボトムアップ推計のギャップは、輸入出荷データに基づく地域別ウェイト付けにより補完する。

データ検証と更新サイクル

アウトプットは三段階のピアレビューを経て、分散フラグが立った場合は二次確認の連絡を行い、重大な規制上または回収に関するイベントが発生した場合は中間更新を実施する。レポートは年次で再構築され、クライアントへの納品前に最終確認を行う。

MordorのIleostomyベースラインが意思決定者の信頼を獲得する理由

公表されている推計値が乖離する理由は、各社がストーマタイプのスコープを異なる形で設定し、アクセサリーのバンドル方法が異なり、ASPの推移に異なる前提を適用しているためである。

主なギャップ要因としては、結腸ストーマと回腸ストーマの収益を統合しているソース、均一なグローバル価格を適用しているソース、またはストーマ閉鎖を割り引かずに過去の手術件数を使用しているソースが挙げられる。これに対し、当社のアナリストは回腸ストーマ専用デバイスを分離し、四半期ごとに検証した地域別ASPラダーを適用し、患者プールを年次で更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 1.31 B(2025年) | Mordor Intelligence | - |

| USD 1.20 B(2024年) | Global Consultancy A | ストーマサブタイプを統合;静的ASP;2年更新サイクル |

| USD 2.05 B(2025年) | Industry Association B | 結腸ストーマ用に販売されたアクセサリーを計上;均一なデバイス交換間隔を前提とする |

この比較は、スコープの拡大と古いインプットを排除した場合、Mordorが均衡かつ透明性の高いベースラインを提供しており、経営幹部が個別の変数と再現可能なステップまで遡ることができ、計画および投資に対するより高い信頼性を得られることを示している。

レポートで回答される主要な質問

現在のイレオストミー市場規模はどのくらいですか?

イレオストミー市場は予測期間(2026年~2031年)中に年平均成長率(CAGR)7.21%を記録すると予測されています

イレオストミー市場の主要プレーヤーは誰ですか?

ConvaTec Inc.、B. Braun Melsungen AG、Coloplast、Hollister Incorporated、およびSalts Healthcareがイレオストミー市場で事業を展開する主要企業です。

イレオストミー市場で最も急成長している地域はどこですか?

アジア太平洋地域は病院キャパシティの拡大と人口高齢化に牽引されて最も急速な年平均成長率(CAGR)8.29%を記録すると予測されています

イレオストミー市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がイレオストミー市場で最大の市場シェアを占めています。

市場成長の主な抑制要因は何ですか?

低侵襲腸管温存手術が先進国でのオストミー造設を減少させており、発展途上経済における償還のギャップがプレミアム製品の普及を制限しています。

最終更新日: