呼吸器・麻酔用ディスポーザブル市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

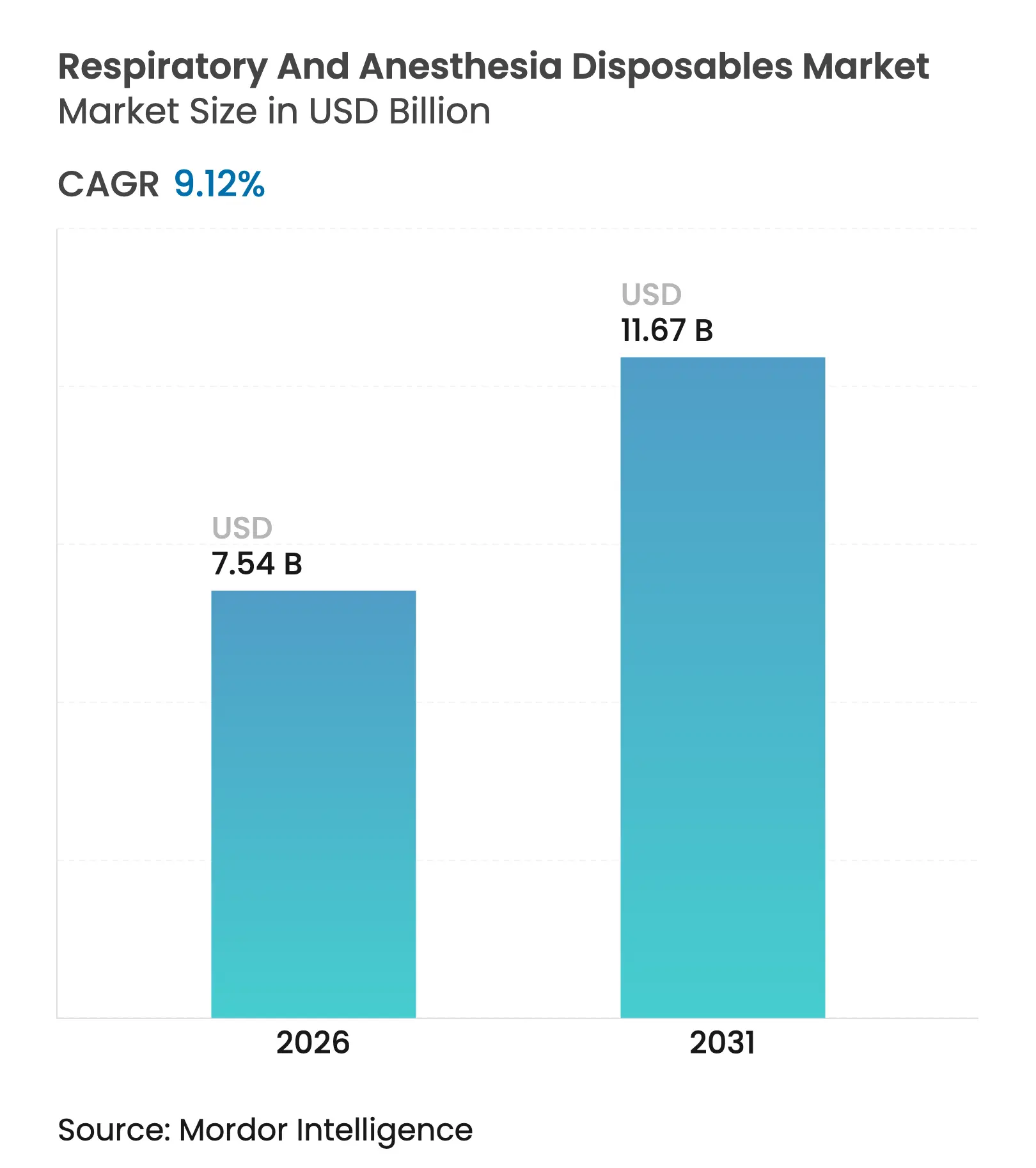

| 市場規模 (2026) | 7.54 十億米ドル |

| 市場規模 (2031) | 11.67 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼吸器・麻酔用ディスポーザブル市場分析

2026年の呼吸器・麻酔用ディスポーザブル市場規模は74億5,400万USDと推定され、2025年の69億1,000万USDから成長し、2026年から2031年にかけてCAGR 9.12%で拡大し、2031年には116億7,000万USDに達する見通しです。この見通しは、慢性呼吸器疾患の持続的な有病率、感染管理プロトコルへの構造的な推進力、および在宅ケアに対する急速に高まる志向を反映しています。デバイスのイノベーションは競争上の差別化を鮮明にしており、特にリアルタイムモニタリング用センサーを統合した単回使用気道製品においてその傾向が顕著です。病院は依然として調達を主導していますが、外来および在宅ケアチャネルは、費用対効果の高いケアモデルを評価する支払者の後押しを受けて急速に拡大しています。地域別では、呼吸器・麻酔用ディスポーザブル市場は北米において成熟しながらもイノベーション豊かなプロファイルを示しており、アジア太平洋地域では大量需要かつ価格感応度の高い需要と対照をなしています。

主要レポートのポイント

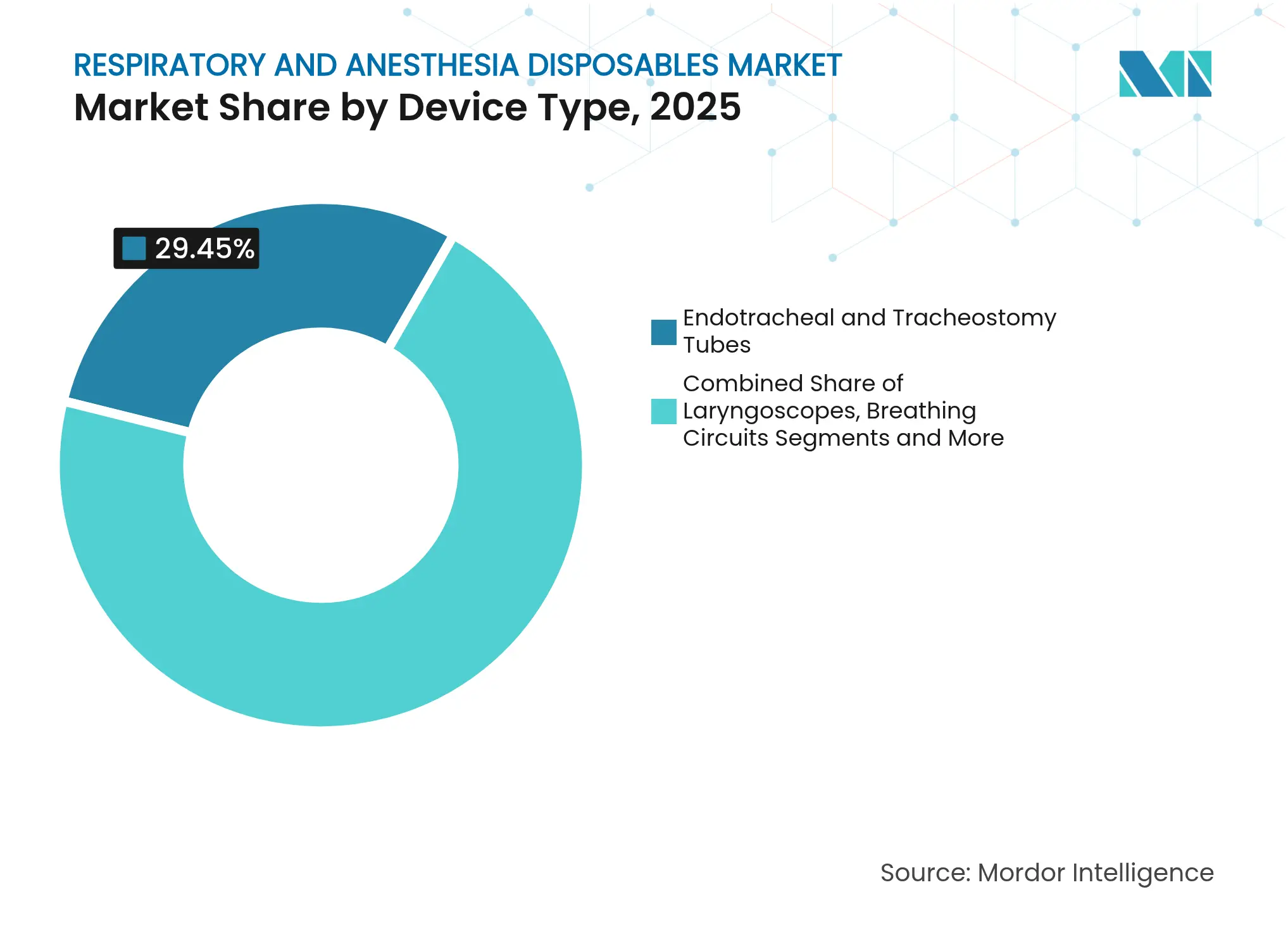

- デバイスタイプ別では、気管内チューブ・気管切開チューブが2025年の呼吸器・麻酔用ディスポーザブル市場シェアの29.45%を占めてトップでした。呼吸回路は2031年までCAGR 11.12%で成長すると予測されており、全製品カテゴリーの中で最も高い成長率となっています。

- 用途別では、COPDが2025年の呼吸器・麻酔用ディスポーザブル市場規模の32.78%を占めました。睡眠時無呼吸症は2026年から2031年にかけてCAGR 12.05%と最も高い成長率を記録する見通しです。

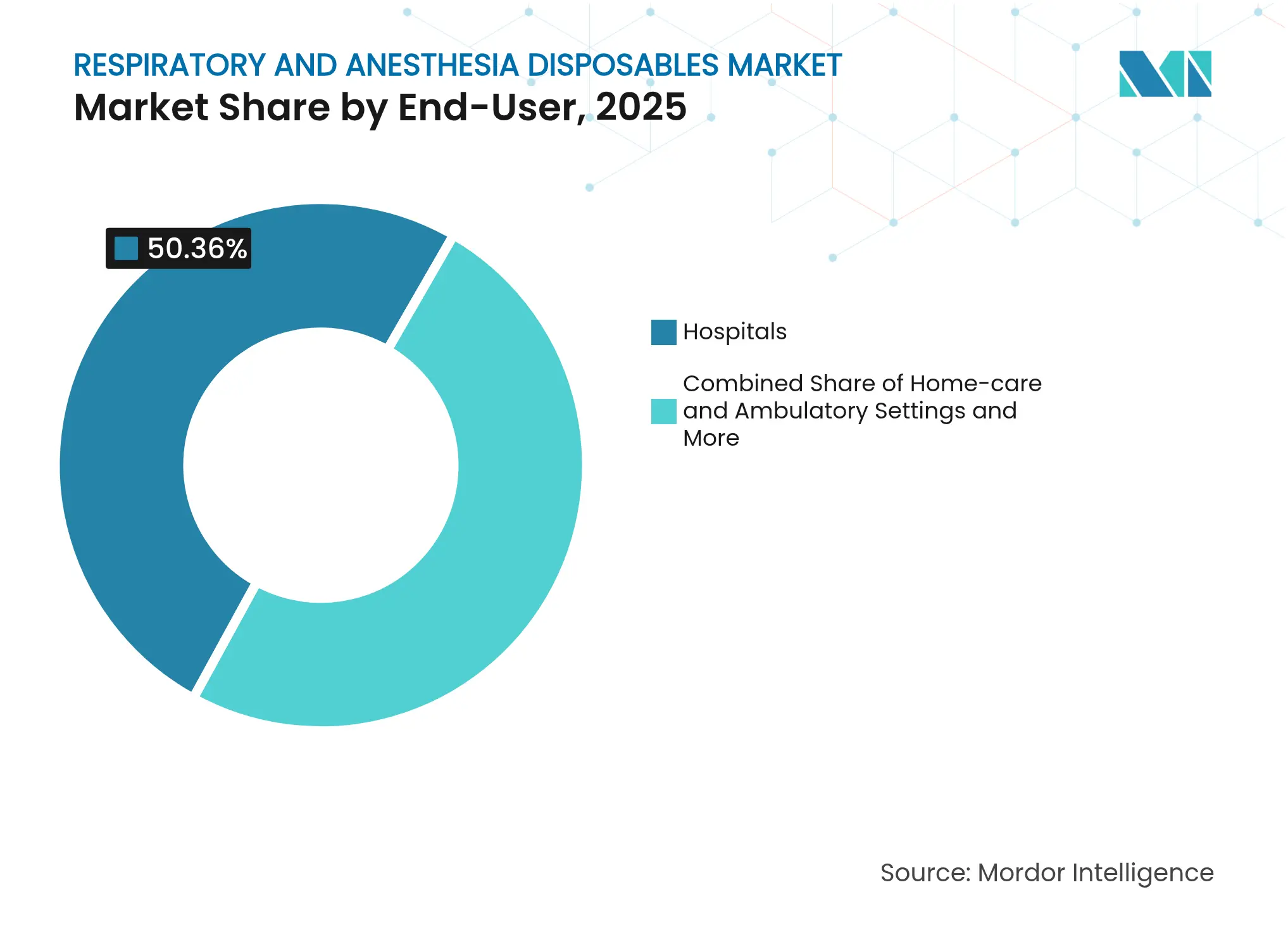

- エンドユーザー別では、病院が2025年の売上高の50.36%を占め、在宅ケアおよび外来設定はCAGR 10.14%で2031年まで拡大しています。

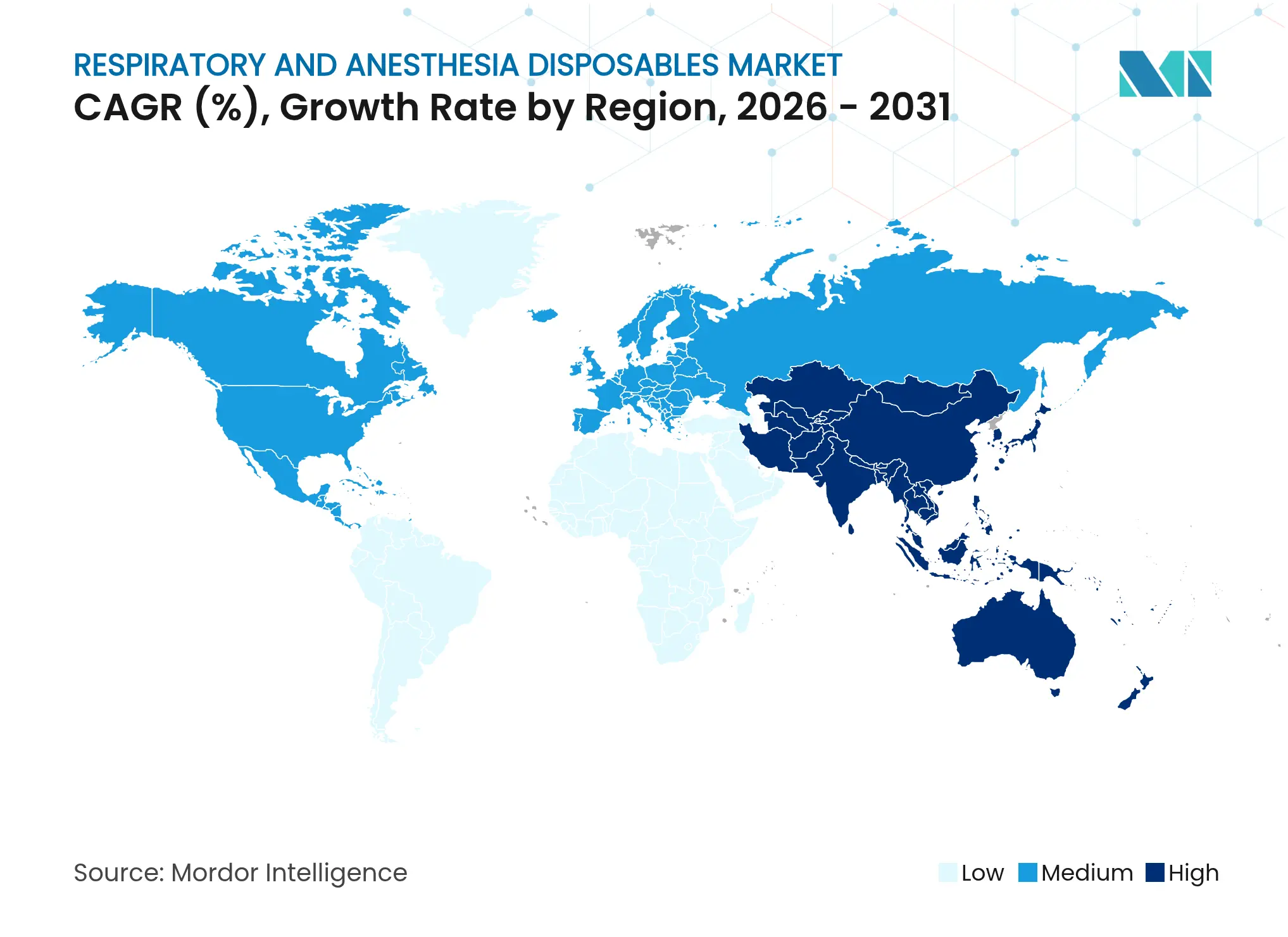

- 地域別では、北米が2025年のグローバル売上高の40.15%を占め、アジア太平洋地域は2031年までCAGR 10.37%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル呼吸器・麻酔用ディスポーザブル市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 呼吸器疾患の有病率の上昇 | +2.1% | グローバル;アジア太平洋地域および高齢化が進む西洋市場に集中 | 長期(4年以上) |

| 外科的処置数の増加 | +1.8% | 北米およびEUが中心;アジア太平洋地域への波及 | 中期(2〜4年) |

| タバコ喫煙の高い有病率 | +1.4% | アジア太平洋地域が中心;東欧およびMEA(中東・欧州・アフリカ)への二次的影響 | 長期(4年以上) |

| 単回使用気道製品への感染管理推進 | +2.3% | グローバル;病院密集地域で加速 | 短期(2年以内) |

| 換気モニタリング向けAI搭載ディスポーザブルセンサー | +1.2% | 北米およびEUでの早期採用;アジア太平洋地域が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

呼吸器疾患の有病率の上昇

慢性閉塞性肺疾患は2億1,300万人に影響を与え、年間371万人の死亡を引き起こしており、消耗型気道デバイスへの長期的な需要の基盤を形成しています。新興経済国における都市化、高齢化、および産業汚染は、病院レベルおよび在宅ケアの消耗品を必要とする新たな患者層を追加しています。医療システムは早期介入と継続的モニタリングへとリソースをシフトしており、診断センサーを内蔵したディスポーザブルへの関心を促しています。呼吸器障害は予防可能な入院の主要原因であり続けているため、支払者は高度な単回使用デバイスへの投資をコスト回避戦略と位置づけています。人口動態的および環境的な背景の組み合わせは、呼吸器・麻酔用ディスポーザブル市場への持続的な勢いを示しています。

外科的処置数の増加

入院外科手術量は2030年までに3%増加して3,100万件に達すると予想される一方、外来手術は17%増加して58億2,000万件に達する見通しです。各処置には新しい気道消耗品一式が必要であり、ディスポーザブルの需要は処置件数の増加と直結しています。迅速な回転率と交差汚染回避を重視する外来手術センターは、ほぼ単回使用の気道キットのみに依存しています。新しい低侵襲・ロボット技術は多くの場合、より高性能な呼吸回路とフィルターを指定しており、プレミアムセグメントの拡大を後押ししています。待機手術の積み残し案件が解消されるにつれ、安定した供給とコンプライアンスを優先する流通業者は医療提供者との交渉力を高めています。

タバコ喫煙の高い有病率

アジア太平洋地域は世界の喫煙者の半数以上を占め、継続的な呼吸器介入を必要とする閉塞性肺疾患の発生率の高さを維持しています。東欧や中東の一部でも喫煙率が高く、ディスポーザブルデバイス消費の地理的な広がりを拡大しています。先進国では公衆衛生キャンペーンにより喫煙率が低下しているものの、既存患者層は引き続き慢性的な呼吸サポートを必要としています。禁煙モニタリングやデータキャプチャー機能をディスポーザブルに組み込むデバイスメーカーは、予防的な医療財源のトレンドに沿うことができます。

単回使用気道製品への感染管理推進

疾病管理予防センター(Centers for Disease Control and Prevention)のガイダンスは、単回使用品目が再処理された気道機器に固有の交差感染リスクを排除することを強調しています。パンデミック時代の教訓は感染管理をコスト議論から安全の必須事項へと引き上げ、多くの急性期医療環境においてディスポーザブルの採用を不可欠な標準としました。米国食品医薬品局(U.S. Food and Drug Administration)は単回使用デバイスを再処理する病院をメーカーとして扱い、完全な規制審査と責任にさらすことになります[1]疾病管理予防センター、「単回使用(ディスポーザブル)デバイスのベストプラクティス」、cdc.gov。そのため、医療提供者は滅菌済みで個別包装された製品を明確な保管・流通管理文書とともに保証するサプライヤーを好んでいます。これらの要件は高品質なディスポーザブルへの需要を強化し、信頼性が実証されているサプライヤーとの関係を強固にしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 単回使用消耗品の高コスト | -1.6% | グローバル;コスト制約のあるシステムで深刻 | 短期(2年以内) |

| 大量購買入札によるマージン圧力 | -1.2% | 北米およびEU;世界中の組織化された市場へ拡大 | 中期(2〜4年) |

| 製品登録の長い審査期間 | -0.8% | グローバル;規制効率は地域により異なる | 長期(4年以上) |

| 単回使用プラスチックに対する持続可能性の反発 | -1.1% | EUが中心;環境意識の高い地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

単回使用消耗品の高コスト

医療用品への支出は2023年に1,469億USDに達し、平均的な病院予算の10.5%を占めました。支払者の償還がインフレに追いつかないことが多い中、医療提供者はすべての発注書を精査し、積極的な交渉と複数年の基本契約を強いられています。メーカーは合併症率の低下と患者の回転率の向上を通じて、より低い総所有コストを実証しなければなりません。バリューベースの価格設定とリスク共有契約は概念から要件へと移行しており、成果を数値化できないサプライヤーのマージンを圧迫しています。

大量購買入札によるマージン圧力

グループ購買組織や国家入札は、特に欧州や北米で購買力を統合しています。ポートフォリオが多様化した大手サプライヤーは単位当たりマージンの薄さを吸収できますが、中小企業は競争が困難になる場合があります。現在の戦略的差別化は、価格だけでなく、安定した供給、文書化されたコンプライアンス、および付帯サービスの提供に依存しています。そのため、メーカーは在庫の可視性を向上させ、欠品を削減するデジタル在庫管理ツールに投資し、価格圧縮にもかかわらず地位を守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:スマート回路の勢いを伴う気管内チューブのリーダーシップ

気管内チューブ・気管切開チューブは2025年の呼吸器・麻酔用ディスポーザブル市場シェアの29.45%を獲得し、救急・集中治療・外科的場面における気道管理での中心的役割を裏付けています。感染リスクを低減するためにすべての挿管において新品の単回使用チューブが必要とされるため、これらは依然として数量の基盤となっています。呼吸器・麻酔用ディスポーザブル市場規模における呼吸回路は、持続的な患者モニタリングのために回路内蔵センサーを活用したクローズドループ換気プラットフォームの採用に支えられ、CAGR 11.12%で拡大すると予測されています。喉頭鏡の需要は、初回成功率を向上させ軟部組織外傷を軽減するビデオ対応ブレードへの移行から恩恵を受けています。麻酔・酸素マスクは処置件数とともに増加し、フィルターおよび加温加湿交換器(HME)は感染管理プロトコルのろ過要件の強化に伴い普及が進んでいます。

スマート呼吸回路は、ディスポーザブルが付加価値コンポーネントへと進化する方法を例示しています。フラウンホーファー酸素センサーは、飽和度をベッドサイドモニターに報告する蛍光トランスデューサーの統合可能性を実証し、臨床医が換気パラメーターを精密に調整できるようにしています。この機能は、人工呼吸器のダウンタイムが重大なコストをもたらす高急性期ユニットにおいて特にプレミアム価格設定を可能にします。クローズドループ回路が換気期間を短縮するという証拠が積み重なるにつれ、調達チームはそれらを消耗品ではなくコスト回避投資と見なすようになっています。内蔵分析に関する知的財産を保護できるサプライヤーは、入札圧力にもかかわらず価格支配力を維持するはずです。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:COPDの規模と睡眠時無呼吸症の上昇

COPDは2025年の需要の32.78%を占め、大規模な患者層が院内および在宅呼吸サポートの両方を必要とし続けるため、引き続き数量の基盤となっています。睡眠時無呼吸症に関連する呼吸器・麻酔用ディスポーザブル市場規模は、長期的な心血管リスクを強調する広範な診断の拡大と公衆衛生キャンペーンの高まりを反映してCAGR 12.05%で成長しています。在宅睡眠検査および自動調整CPAP(持続的気道陽圧)システムは、定期的な交換が必要な鼻ピロー、フィルター、加湿チャンバーなどのディスポーザブルインターフェイスを活用し、継続的な収益源を強化しています。

用途の多様化はサプライヤーを処置の変動リスクから守っています。外傷・救急事象は、信頼性が価格を凌駕する迅速展開型気道キットへの需要を引き続き生み出しています。外科的用途は全体の処置件数の成長を追跡し、麻酔呼吸回路とマスクの安定した消費を支えています。喘息関連のディスポーザブルは都市化が進むアジアでの罹患率の増加から恩恵を受けていますが、COPDや睡眠時無呼吸症と比較すると成長は緩やかです。これらのパターンは全体として、景気変動が待機的処置を抑制する場合でも、呼吸器・麻酔用ディスポーザブル市場の回復力を裏付けています。

エンドユーザー別:病院が規模を維持しながら在宅ケアが台頭

病院は2025年の売上高の50.36%を維持しており、集中治療室や手術室がプレミアムマージンをもたらす高仕様のディスポーザブルを使用しているためです。購買部門は実績あるコンプライアンスの実績と堅牢な配送ロジスティクスを持つベンダーを好み、3〜5年の契約サイクルにわたる関係を強固にしています。それにもかかわらず、呼吸器・麻酔用ディスポーザブル市場では、支払者がより低コストな環境への治療シフトを進めるにつれ、在宅ケアおよび外来チャネルにおいてCAGR 10.14%の急速な成長が見られます。患者は特にCOPDや睡眠時無呼吸症などの慢性的な適応症において在宅での治療継続を好んでいます。クリニックや医師診察室も、かつては入院が必要であった外来処置をより多く行うことでシェアを拡大しています。

製品設計もそれに応じて適応しています。使いやすいコネクター、色分けされたバルブ、直感的なパッケージングは、今や臨床的パフォーマンスと同等に重要です。例えばFisher & Paykel Healthcareは、在宅COPD管理に特化した経鼻高流量療法キットを強調しており、呼吸器・麻酔用ディスポーザブル産業が在宅環境へとシフトしていることを示しています。患者への直接流通とリモートトラブルシューティング機能を構築できるメーカーは、初回販売後も顧客ロイヤルティを獲得するでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理分析

北米は2025年のグローバル売上高の40.15%を創出し、高度な病院インフラ、予測可能な償還制度、およびAI統合呼吸回路の早期採用によって支えられています。米国の呼吸器・麻酔用ディスポーザブル市場規模は、待機手術の回復と高い併存疾患率を持つ高齢化人口から恩恵を受けています。カナダの単一支払者制度はエビデンスに基づくコスト正当化を求めていますが、臨床的価値が明確な場合はプレミアムディスポーザブルへの資金供給を継続しています。メキシコは病院の近代化と医療ツーリズムの成長を通じて地域的な機会を広げており、国際的に認められた感染管理製品への需要を生み出しています。

欧州は売上高の第2位を占め、後市場監視とトレーサビリティ基準を高める医療機器規則2017/745を通じて規制の方向性を示しています。包装・包装廃棄物規則はまもなくリサイクル可能性を要求し、呼吸器・麻酔用ディスポーザブル市場全体で素材イノベーションを促しています。ドイツ、フランス、英国はセンサー対応気道消耗品の早期採用国であり続けていますが、南欧はコスト効率の高い製品ラインを優先しています。病院は入札評価において環境スコアカードをますます重視しており、立証可能な循環経済ロードマップを持つメーカーに優位性をもたらしています。

アジア太平洋地域は2031年までCAGR 10.37%で最も急速に成長している地域です。中国は大気汚染関連の呼吸器罹患率と広範なICU拡張によって数量をリードしています。日本は労働力不足の中で看護師の業務負担を軽減するプレミアム製品を重視し、韓国は高性能ディスポーザブルを指定するスマート手術室の展開を加速させています。インドおよび東南アジアは米国FDA基準またはEU CE基準を満たすものの、手頃な価格の単回使用デバイスを志向しており、現地生産が可能な多国籍企業および国内メーカーにとっての市場を開拓しています。アジア太平洋地域全体にわたる分散した支払者環境は柔軟な価格設定と強固な流通業者パートナーシップを必要としますが、成長ポテンシャルは他の追随を許しません。

競争環境

呼吸器・麻酔用ディスポーザブル産業は中程度に分散しています。Teleflex、Medtronic、およびPhilipsは、気道消耗品をモニタリングシステムおよび医療機器エコシステムと組み合わせることで市場の高付加価値端に地位を維持しています。Teleflexは2024年第4四半期に麻酔セグメントで9,530万USDの売上高を報告し、イノベーション投資とマージンの回復力のバランスを取りました[2]Teleflex Incorporated、「Teleflexの2024年第4四半期および通期財務結果報告」、investors.teleflex.com。Medtronicは統合されたサプライ契約を活用して高度な気管内チューブサブセグメントでのシェアを守り、Philipsはデバイス付帯率を強化するために睡眠・呼吸ケアプラットフォームとともに消耗品を位置づけています。

デジタルヘルス参入企業が既存のディスポーザブルベンダーと協業するにつれ、競争の激しさは増しています。Becton Dickinsonは、単回使用センサーに依存するスマートコネクテッドケアの提供を深化させるため、Edwards Lifesciencesのクリティカルケア製品グループを42億USDで買収することに合意しました。単回使用内視鏡で知られるAmbuは麻酔ディスポーザブルラインの拡大を続け、2025年第1四半期に2桁の有機的売上成長を報告しました。一方、プライベートラベルサプライヤーは特にアジア太平洋地域および南米において、基本的なマスクや呼吸バッグの価格競争を激化させています。

サプライチェーンの回復力はパンデミックによる不足後に差別化要因として浮上しました。2024年の米国病院協会(American Hospital Association)の調査では、医療提供者の93%が依然として断続的な在庫切れを経験していることが明らかになり、複数購買先戦略を促しています[3]米国病院協会、「2023年のケアコスト」、aha.org。異なる地域またはニアショア施設に二重の製造拠点を持つベンダーが優先パートナーとなっています。持続可能性の実績も契約基準に組み込まれており、リサイクル可能素材のために工場を改修する資金力を持つ大企業に有利に働いています。全体として、競争環境は価格だけでなく、規模、規制の専門知識、およびテクノロジー統合の組み合わせを評価する傾向にあります。

呼吸器・麻酔用ディスポーザブル産業リーダー

Koninklijke Philips N.V.

Boston Scientific Corporation

Medtronic PLC

Becton, Dickinson and Company

Teleflex Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:North American Partners in AnesthesiaとSentara Health Plansが、麻酔ケアのコストを削減しながら患者の転帰改善を目的とした品質ベースのプログラムを開始しました。

- 2025年1月:EmpNiaは、画像誘導放射線療法中の呼吸動作を追跡するディスポーザブルセンサーパッド「eMotus」について米国食品医薬品局(FDA)の承認を取得しました。

グローバル呼吸器・麻酔用ディスポーザブル市場レポート概要

呼吸器・麻酔用ディスポーザブルは、患者間の交差汚染を防ぐために単回使用を目的とした医療消耗品です。これらのディスポーザブルは、単回使用後または素材の劣化後に廃棄できるため、再感染のリスクを排除することで医療システムへの経済的負担を大幅に軽減します。

呼吸器・麻酔用ディスポーザブル市場はタイプ、用途、エンドユーザー、および地域別に区分されています。タイプ別では市場は喉頭鏡、チューブ、マスク、呼吸回路、蘇生器、呼吸バッグ、フィルター、その他のタイプに区分されています。用途別では市場は慢性閉塞性肺疾患、外科的処置、喘息、睡眠時無呼吸症、および救急使用に区分されています。エンドユーザー別では市場は病院、クリニック、および外傷センターに区分されています。地域別では市場は北米、欧州、アジア太平洋地域、中東・アフリカ、および南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。

レポートは上記のセグメントについて金額(USD)を提供しています。

| 喉頭鏡 |

| 気管内チューブ・気管切開チューブ |

| 麻酔・酸素マスク |

| 呼吸回路 |

| 手動・バッグ蘇生器 |

| リザーバー/呼吸バッグ |

| フィルター・加温加湿交換器(HME) |

| その他のディスポーザブル |

| 慢性閉塞性肺疾患(COPD) |

| 外科的処置 |

| 喘息 |

| 睡眠時無呼吸症 |

| 救急・外傷使用 |

| 病院 |

| クリニック・医師診察室 |

| 外傷・救急センター |

| 在宅ケア・外来設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 喉頭鏡 | |

| 気管内チューブ・気管切開チューブ | ||

| 麻酔・酸素マスク | ||

| 呼吸回路 | ||

| 手動・バッグ蘇生器 | ||

| リザーバー/呼吸バッグ | ||

| フィルター・加温加湿交換器(HME) | ||

| その他のディスポーザブル | ||

| 用途別 | 慢性閉塞性肺疾患(COPD) | |

| 外科的処置 | ||

| 喘息 | ||

| 睡眠時無呼吸症 | ||

| 救急・外傷使用 | ||

| エンドユーザー別 | 病院 | |

| クリニック・医師診察室 | ||

| 外傷・救急センター | ||

| 在宅ケア・外来設定 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

呼吸器・麻酔用ディスポーザブル市場の現在の価値はいくらですか?

市場は2026年に74億5,400万USDと評価されており、2031年までに116億7,000万USDに達すると予測されています。

呼吸回路の需要はどのくらいの速さで成長していますか?

呼吸回路は最も急成長しているデバイスカテゴリーであり、2031年までCAGR 11.12%で拡大しています。

最も急速な成長を示している用途はどれですか?

睡眠時無呼吸症用ディスポーザブルはCAGR 12.05%で進展しており、他のすべての臨床用途を上回っています。

病院が依然として気道ディスポーザブルの最大の購買者である理由は何ですか?

集中治療および手術室が高仕様の単回使用気道製品を必要とするため、病院はグローバル売上高の50.36%を支配しています。

最も急速に成長している地域市場はどこですか?

アジア太平洋地域はインフラ拡張と呼吸器疾患有病率の上昇によって牽引され、2031年までCAGR 10.37%を記録すると予測されています。

持続可能性規制はディスポーザブルメーカーにどのような影響を与えていますか?

欧州の規制は2030年までにすべての包装をリサイクル可能にすることを求め、新素材への投資を促し、研究開発能力を持つ大企業に有利なコンプライアンスコストを加算しています。

最終更新日: