医療用特殊バッグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.86 十億米ドル |

| 市場規模 (2031) | 13.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用特殊バッグ市場分析

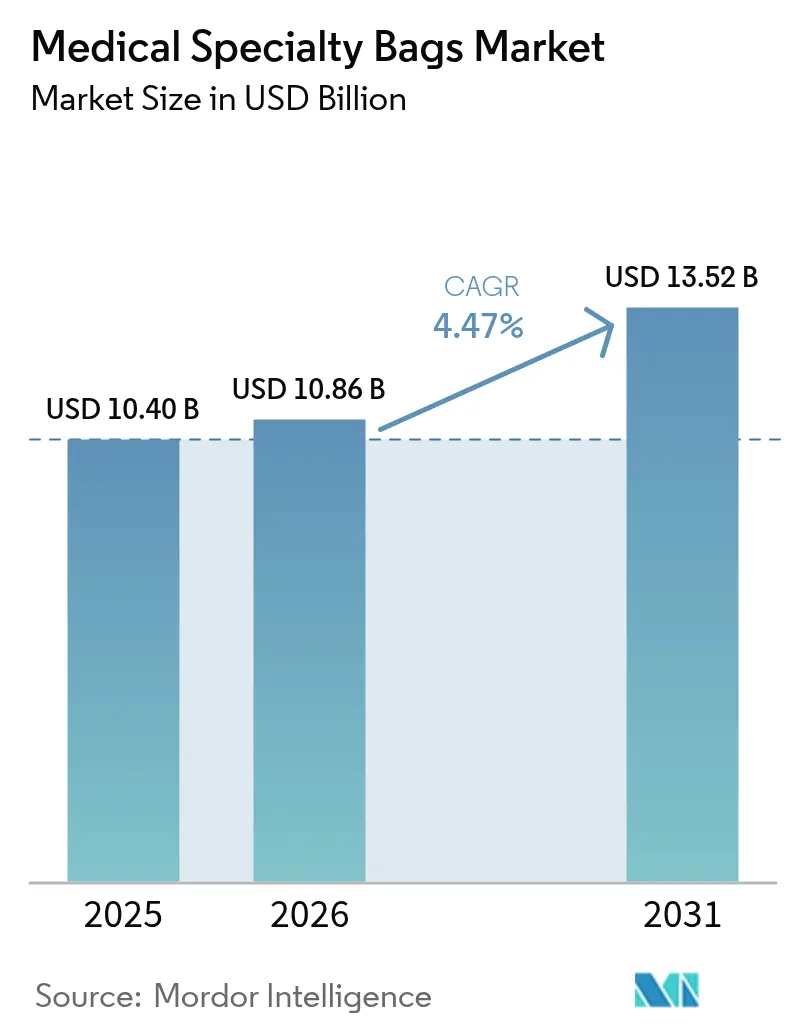

2026年の医療用特殊バッグ市場規模は108億6,000万米ドルと推計され、2025年の104億米ドルから成長し、2031年には135億2,000万米ドルに達すると予測されており、2026年〜2031年にかけて4.47%のCAGRで拡大します。病院ネットワークがケアの分散化を進め、規制当局が持続可能性に関する規則を厳格化するにつれ、需要は軽量でリサイクル可能なポーチおよび在宅治療キットへとシフトしています。長年にわたる既存サプライヤーはグリーンケミストリーへの投資で対応し、新規参入企業は合併症発生率を低減する単一適応製品に注力しています。大腸がんの罹患率上昇、在宅透析に対する保険適用範囲の拡大、および外来手術センターの成長が相まって、医療用特殊バッグ市場の上昇軌道を強固なものにしています。樹脂価格の変動および高分子承認サイクルの長期化によるコスト逆風は、当セクターの拡大を妨げるものの、完全には阻害しません。

主要レポートのポイント

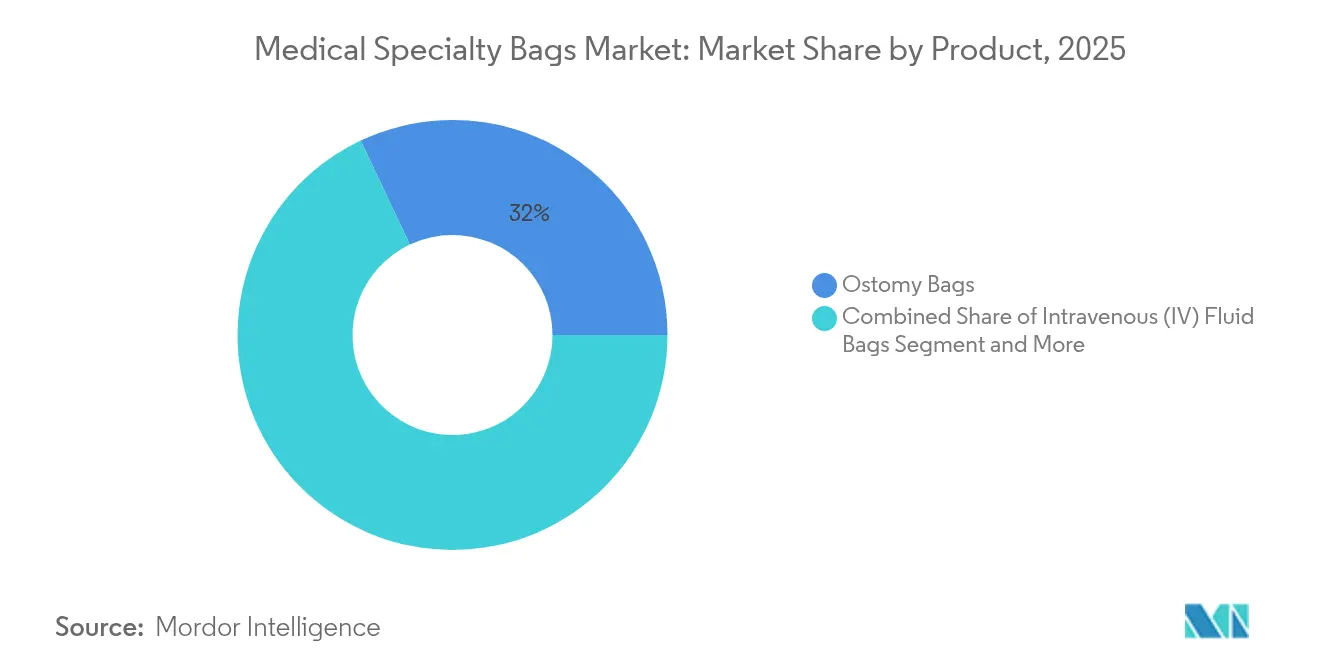

- 製品カテゴリー別では、ストーマバッグが2025年の医療用特殊バッグ市場シェアの32.02%を占めました。持続携行式腹膜透析(CAPD)バッグは2031年にかけて8.23%のCAGRで拡大しています。

- 材料別では、ポリ塩化ビニル(PVC)が2025年の医療用特殊バッグ市場規模の56.12%を占め、バイオベースおよびコンポスタブルポリマーは2026年〜2031年にかけて11.21%のCAGRで成長すると予測されます。

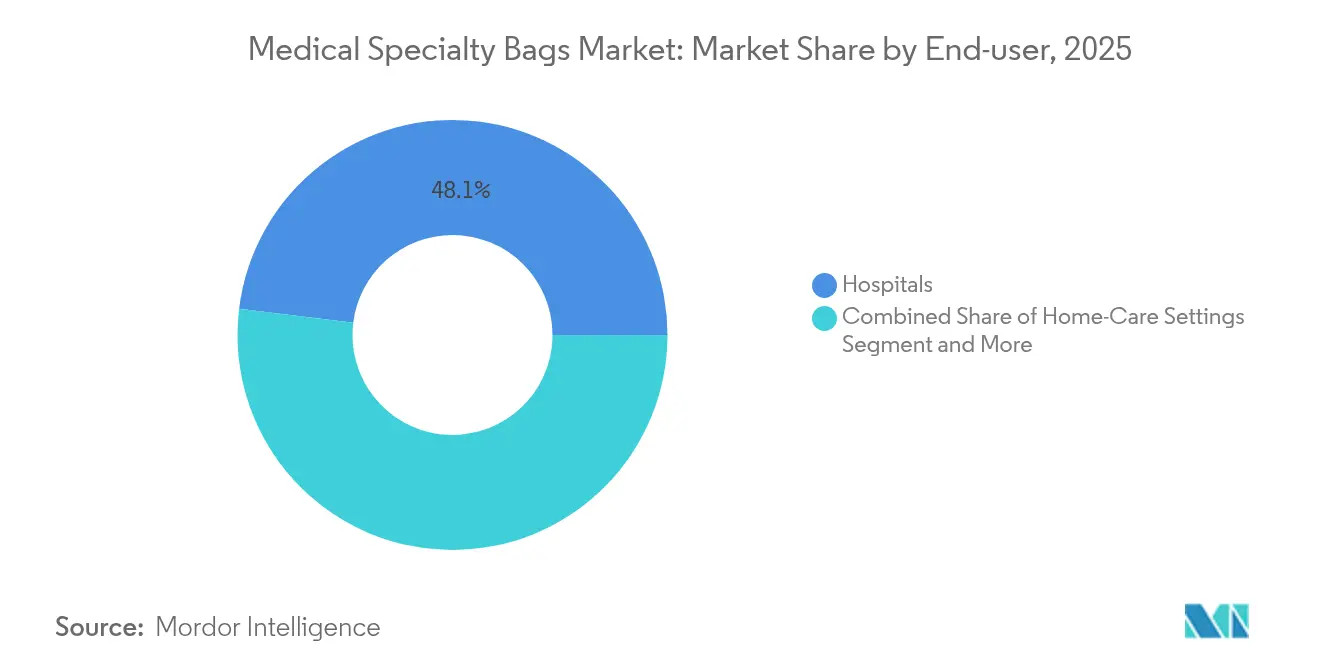

- エンドユーザー別では、病院が2025年の医療用特殊バッグ市場規模の48.05%を占め、ホームケアチャネルは同期間に10.12%のCAGRで拡大すると予測されます。

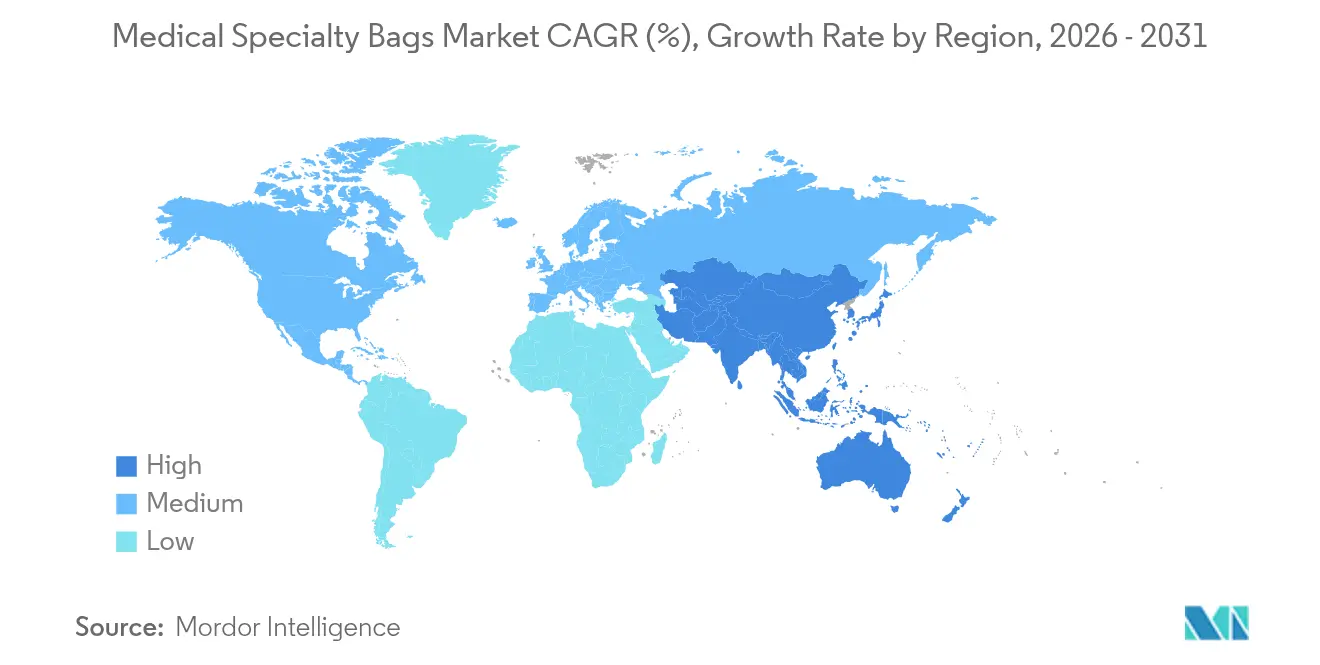

- 地域別では、北米が2025年の医療用特殊バッグ市場シェアの35.82%を占め、アジア太平洋地域は2031年にかけて8.16%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用特殊バッグ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 慢性疾患・外科手術の負担増大 | +1.2% | 北米・欧州に集中したグローバル規模 | 長期(4年以上) |

| 在宅腎臓ケアに向けたCAPDの急速な普及 | +0.8% | アジア太平洋地域が中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| PVCフリー・リサイクル可能ポリマーへのシフト | +0.6% | 欧州・北米が先行、世界的な普及 | 長期(4年以上) |

| 外来・日帰りケアセンターの拡大 | +0.7% | 北米・欧州、アジア太平洋地域でも新興 | 中期(2〜4年) |

| AI活用による生産ラインの品質管理 | +0.3% | 先進国市場主導のグローバル規模 | 短期(2年以内) |

| RFID・IoTタグ付きスマートバッグに対する病院需要 | +0.2% | 北米・欧州のパイロットプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および外科的処置の負担増加

大腸がんおよび炎症性腸疾患の有病率が引き続き上昇しており、世界全体で永久的・一時的なストーマ造設件数が増加しています。病院は再入院リスクを低減するため漏れ防止型ストーマキットの標準化を進め、ストーマ周囲皮膚の健全性を維持する製品への発注が増加しています。メーカーはハイドロコロイドおよびシリコン結合層を追加して装着時間と快適性を向上させ、患者のアドヒアランスを促進しています。退院後の統合プログラムにより患者がポーチのメンテナンスを習得することで、医療用特殊バッグ市場における定常的な需要がさらに確固たるものになっています。これらの進展により、選択的処置件数が変動する局面においても基礎的な成長が持続します。

在宅腎臓療法に向けたCAPDの加速的普及

アジア太平洋地域およびラテンアメリカの公的支払者は、入院病床の負荷を軽減し生活の質を向上させるため、在宅透析に対する償還を拡大しています。Carry Life UFプラットフォームは、精密なグルコース調節が限外濾過量とナトリウム除去を増加させ、患者が目標体液量を維持するうえでどのように貢献するかを実証しています。トレーニングアプリおよび遠隔モニタリングにより合併症発生率が低く抑えられ、臨床専門医は治療の早い段階で持続携行式腹膜透析を推奨するようになっています。CAPDソリューションおよび排液バッグのメーカーはキットバンドル政策の恩恵を受け、複数年にわたる供給契約を獲得しています。その結果、CAPDは医療用特殊バッグ市場において最も成長の速い製品ラインであり続けています。

PVCフリー・リサイクル可能ポリマーへの移行

欧州および北米の医療システムはよりグリーンな製品ポートフォリオを義務付けており、ポリヒドロキシアルカノエート、ポリ乳酸、ポリブチレンサクシネートの試験導入が進んでいます。ConvaTecの科学的根拠に基づく排出量目標は、ライフサイクル分析が調達の意思決定にどのように影響を与えるかを示す好例です。初期モデルでは、生分解性ストーマポーチが臭気バリアを維持しながら焼却処分の負荷を軽減できることが示されています。滅菌リスクを軽減するため、企業は低温ガンマ線照射対応添加剤への投資を進めています。規制機関は植込み用グレードのラクチド樹脂に関するASTM基準を認定することで進歩を支援しています。より多くの病院が「PVCフリー」の入札要件を設けるにつれ、ポリマー転換プログラムはパイロット段階からスケールアップ段階へと移行しています。

外来ケアモデルの拡大とデジタル化されたバッグソリューションの成長

メディケアは2024年に外来手術センター(ASC)サービスに対して330万人の出来高払い受益者向けに61億米ドルを支出しており、入院施設から外来施設への構造的なシフトが浮き彫りになっています[1]メディケア支払諮問委員会、「議会への報告:メディケア支払政策」、medpac.gov。外来手術センターは、手術室の回転率を高め薬剤調製ミスを削減するプレフィル済みバーコード付きIVバッグおよび灌流バッグを高く評価しています。AI支援目視検査およびRFIDタグ付きサプライトラッキングにおける並行的な進歩により、整形外科・消化器科の高件数リスト処理時の廃棄物が削減されます。医療機器メーカーは排液セットにNFC(近距離無線通信)チップを組み込み、スタッフがタブレットのスキャンで有効期限やロット情報を確認できるようにしています。このようなコネクテッドフォーマットは、中程度の断片化が見られる医療用特殊バッグ市場においてブランドを差別化するとともに、リアルタイムの在庫分析を支援します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 新興経済国における償還格差 | -0.4% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 新規ポリマーに対する規制承認サイクルの長期化 | -0.3% | グローバル規模、欧州・北米で特に顕著 | 中期(2〜4年) |

| 医療グレード樹脂の価格変動 | -0.2% | グローバルサプライチェーン | 短期(2年以内) |

| 単回使用デバイスに対するESGスクルーティニーの高まり | -0.3% | 欧州・北米、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済国における償還格差

処置件数は増加しているものの、低所得地域の多くの公的保険者は高度なストーマキットやCAPDキットを全額償還せず、患者が相当な自己負担を強いられています。自己負担の重さはプレミアム素材・皮膚親和性材料の普及を妨げ、グローバルサプライヤーの収益ポテンシャルを抑制しています。保険近代化は進行中ですが、医療予算へのインフレ圧力が補助金交渉を長引かせています。現地ディストリビューターは低コストのPVC製品を優先することが多く、グリーンポリマーの普及が停滞しています。長期的には、段階的な価格モデルと民間保険プールの拡大がこのギャップを縮小する可能性がありますが、医療用特殚バッグ市場への近期的な下押し圧力は持続します。

新規ポリマーに対する長期的な規制承認タイムライン

2026年2月に施行されるFDA品質システム改正はISO 13485に準拠していますが、ファイルの更新、施設監査、およびサプライヤーの再認定が必要です。生体適合性申請では詳細な溶出物・浸出物データが求められるようになり、ラボ試験サイクルが長期化しています。欧州MDR技術文書でも同様の厳格さが見られ、クロスリージョナルローンチの作業負荷が増大しています。樹脂コストの急騰と高まるESGレビューは、特に完全コンポスタブル素材のリスクベネフィットドシエを一層複雑にしています。これらの要因が総合的に作用し、医療用特殊バッグ市場における製品刷新の速度を遅らせ、小規模メーカーのコンプライアンスコストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ストーマの優位性とCAPDの勢い

ストーマバッグは2025年に医療用特殊バッグ市場シェアの32.02%を占め、最大の製品ラインを維持しました。これは大腸がん手術と炎症性腸疾患切除によるストーマ造設件数が安定して推移したためです。病院は装着時間を延長してストーマ周囲皮膚炎の発生率を低下させ、緊急外来受診を減らす多層バリアフィルムを優先しています。大手OEMは幅広いサイズの閉鎖型・排液型バリアントを供給しており、グループ契約における大量購入を促進しています。患者の解剖学に合わせた3Dプリント凸型ベースプレートを含む継続的なイノベーションにより、シール完全性が向上し、医療用特殊バッグ市場全体でのブランドロイヤルティが強化されています。

対照的に、CAPDバッグポートフォリオは在宅腎臓療法に対する支払者のインセンティブを反映して、8.23%のCAGRで最も急速な拡大を記録しました。新しい低グルコースソリューションは膜寿命を延ばし、糖尿病患者への治療適用範囲を拡大しています。使用準備済みツインコンパートメントバッグはスパイキング工程を最小化し、交換時の腹膜炎リスクを軽減しています。インドおよびベトナムの地域製造拠点はリードタイムを短縮し、樹脂不足時の供給継続性を保護しています。臨床専門家の教育プログラムが普及するにつれ、CAPDの普及曲線はインスリンポンプのトレンドを反映し、大都市圏を超えた持続的な成長を示しています。

材料別:持続可能なシフトの中でPVCがリード

PVCは確立されたヒートシールラインと有利な材料コストにより、2025年の医療用特殊バッグ市場規模の56.12%を占めました。フタル酸エステルフリーグレードが新規の病院契約を席巻しており、規制上の慎重姿勢がPVCの機械的汎用性と共存できることを示しています。それにもかかわらず、機関投資家のグリーン調達フレームワークはサプライヤーに添加剤プロファイルとライフサイクル末期処分経路の開示を求めています。メーカーは使用後廃棄物流から収益を得る管理焼却買い戻しスキームを立ち上げることで、短期的なシェアを保護しています。

バイオベースおよびコンポスタブルポリマーは、病院の気候変動対応コミットメントと外科医の軽量ポーチへの需要を背景に、11.21%のCAGRを記録しました。ラクチドコポリマーに関するASTM F2579-18のFDA受理は、長期的な材料性能への信頼を高めています。ポリブチレンサクシネートストーマウェーハの初期試験では、従来のEVAと同等の引張特性が示されており、エコグレードのより広い展開への可能性を示しています。サプライチェーンパートナーは、生分解性コアと防湿外層を統合した多層共押出ラインに投資し、流体の完全性を維持しています。カーボンアカウンティング基準が入札に浸透するにつれ、医療用特殊バッグ市場はコスト・性能・持続可能性のバランスをとるデュアルマテリアルの方向性を採用しています。

エンドユーザー別:病院が基盤を担い、ホームケアが加速

病院は2025年の総収益の48.05%を占め、集中購買部門がストーマ・排液・IV輸液バッグを対象とした大量契約を優先した結果です。臨床工学チームは、オンサイトコンサインメントとバックオーダーがほぼゼロのサプライヤーを優先し、長期契約を締結しています。プレミックスIVバッグへのバーコード付き薬剤ラベルの統合は、薬剤有害事象の発生率を低下させ、医療用特殊バッグ市場におけるワンストップ提供に対する病院の選好を強化しています。

ホームケアチャネルは、慢性ケアモデルが透析・経腸栄養・創傷排液を在宅設定へと移行させるにつれ、10.12%のCAGRで拡大しました。遠隔コーチングアプリとセンサー搭載ポーチにより、患者はアウトプットを追跡して早期警告サインを発見できるようになり、アドヒアランスが支援されます。国の支払者はスターターキット・毎月の補充デリバリー・廃棄容器を含む機器バンドルを償還し、メーカーに予測可能な定常収益をもたらしています。複数の現地言語に翻訳されたトレーニングコンテンツが農村部での普及を支え、携帯型ウォーマーが移動中のCAPD交換時の快適性を向上させています。技術・償還・患者エンパワーメントのこの収束が、医療用特殊バッグ市場における二桁成長を持続させています。

地域分析

北米は2025年のグローバル収益の35.82%を占め、強固な保険カバレッジと新規バッグ導入を加速する迅速な承認経路に支えられています。同地域の外来手術センターブームは、小規模な処置室に対応したコンパクトな麻酔・排液セットの需要を喚起し、一方でハリケーンによる工場操業停止はIVバッグ生産における地理的冗長性の重要性を浮き彫りにしています。カナダの単回使用プラスチック削減国家戦略はコンポスタブルストーマポーチのパイロットプログラムを加速させ、メキシコのマキラドーラ回廊は低コストのPVC製品を国内および米国施設に供給し、国境を越えたサプライレジリエンスを強化しています。

アジア太平洋地域は8.16%のCAGRで最も急速な成長を記録し、高齢化する人口と拡大する国民皆保険の普及が牽引しました。中国のボリュームベース調達は平均販売価格に下落圧力をかけているものの、高い出荷単位数がサプライヤーのマージンを維持しています。日本の在宅透析普及率は15%を超えており、RFIDチップ搭載の自動交換バッグセットへのアーリーアダプター需要を生み出しています。インドは州保険制度を通じて低所得者向けのストーマケア用具に補助金を提供し、ストーマ使用者の基盤を拡大しています。東南アジアの医療機器産業パークは外国直接投資を呼び込み、輸液・排液バッグの現地供給を育成し、医療用特殊バッグ市場における製造拠点としての地位を確立しています。

欧州は安定した貢献を維持しており、厳格な環境指令がDEHP可塑化PVCからリサイクル可能またはバイオベースフィルムへの転換を推進しています。ドイツおよび北欧諸国の病院は入札にライフサイクル指標を組み込み、検証済みのカーボンフットプリント開示を行うベンダーを優遇しています。フランスの在宅栄養ソリューションの償還は、調製自動化に対応した多層EVA/PPバッグの販売を押し上げています。英国はスマートストーマポーチの試験研究に資金を提供し、充填レベルデータをコミュニティナースに送信することで予定外の外来受診を削減しています。全体として、欧州の持続可能性インセンティブと生活の質向上償還を組み合わせた政策ミックスにより、医療用特殊バッグ市場は中一桁台の拡大を維持しています。

競合状況

医療用特殊バッグ市場は中程度の断片化を特徴とし、上位5社が主要収益を合算して占めています。Baxter Internationalは統合された輸液療法フランチャイズを活用し、2024年のグローバル売上高は106億4,000万米ドルを記録し、経腸栄養および輸液システムの成長がバッグ需要を下支えしています。B. Braunは、抗凝固プロトコルを簡素化し薬局の調製作業負荷を軽減する事前混合ヘパリンナトリウム輸液を提供することで市場リーチを拡大しています。Fresenius Medical Careは透析クリニックネットワークを活用してCAPDサプライを複数年契約でバンドル提供し、地域の償還変動にもかかわらず出荷単位数を安定させています。

持続可能性は競争上の差別化要因となっています。ConvaTecは2024年上半期にR&D支出を2倍に増やして低炭素ストーマバリアフィルムの開発を加速させ、2045年までのネットゼロ排出を公式目標として掲げています[3]Convatec Group、「Convatec 2024年6月30日終了の6ヶ月間の中間業績報告」、convatecgroup.com。BDによる42億米ドルの重篤患者ケア製品ラインの買収は、輸液療法スタックを深化させ、IVおよび排液ポートフォリオ全体の設計シナジーを強化しています。スタートアップ企業は小児用ストーマポーチ向けの生分解性エラストマーを探索し、ニッチ企業は3Dプリンティングを活用して凸型形状をカスタマイズし術後の皮膚アウトカムを改善しています。デジタル化はまだ初期段階にあり、RFIDが組み込まれた排液バッグをパイロット展開しているプロバイダーはわずかですが、初期フィードバックは在庫20%削減を示しており、大手OEMの追随を促しています。FDAの品質システム収束を前に、大手プレーヤーはエンタープライズレベルのコンプライアンスプラットフォームに投資し、小規模競合に対するコスト障壁を築いています。

医療用特殊バッグ業界リーダー

Baxter International Inc.

Fresenius Medical Care AG & Co. KGaA

Coloplast A/S

B. Braun Melsungen AG

ConvaTec Group plc

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2025年7月:B. Braun Medical Inc.は新しいヘパリンナトリウム事前混合輸液を発売し、米国ポートフォリオを25,000単位バッグ(50単位/mLおよび100単位/mL濃度)に拡充しました。

- 2025年5月:Endo, Inc.はADRENALIN(0.9%塩化ナトリウム中のエピネフリン)8mg/250mLプレミックスバッグを発売し、救急医療チャネルをターゲットとしました。

世界の医療用特殊バッグ市場レポートの調査範囲

本レポートの調査範囲において、医療用特殊バッグとは、高品質で特別に設計された、滅菌処理済みで無毒な、汚染を防ぐための先進素材から製造されたバッグです。これらのバッグは主に病院において、血液を滅菌状態で保管し、手術中や重篤な状態にある患者に栄養素を供給するために使用されます。市場は製品タイプ別(静脈内輸液バッグ、ストーマバッグ、滅菌包装バッグ、持続携行式腹膜透析バッグ(CAPD)、麻酔・蘇生バッグ、その他)および地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)でセグメント化されています。市場レポートには、世界の主要地域17カ国の推計市場規模とトレンドも含まれています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 静脈内(IV)輸液バッグ |

| ストーマバッグ |

| 滅菌収集・排液バッグ |

| 持続携行式腹膜透析(CAPD)バッグ |

| 麻酔・蘇生バッグ |

| 血液・血液成分移送バッグ |

| その他 |

| PVC |

| PE・PP |

| EVAおよびその他のコポリマー |

| シリコンおよびTPU |

| バイオベース・コンポスタブルポリマー |

| 病院 |

| 外来・日帰りケアセンター |

| ホームケアセッティング |

| 長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 静脈内(IV)輸液バッグ | |

| ストーマバッグ | ||

| 滅菌収集・排液バッグ | ||

| 持続携行式腹膜透析(CAPD)バッグ | ||

| 麻酔・蘇生バッグ | ||

| 血液・血液成分移送バッグ | ||

| その他 | ||

| 材料別 | PVC | |

| PE・PP | ||

| EVAおよびその他のコポリマー | ||

| シリコンおよびTPU | ||

| バイオベース・コンポスタブルポリマー | ||

| エンドユーザー別 | 病院 | |

| 外来・日帰りケアセンター | ||

| ホームケアセッティング | ||

| 長期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主な質問

2026年の医療用特殊バッグ市場の規模はどのくらいですか?

医療用特殊バッグ市場規模は2026年に108億6,000万米ドルに達し、成長が続くと予測されます。

どの製品カテゴリーが販売をリードしていますか?

ストーマバッグが最高収益を生み出し、2025年に32.02%のシェアを占めました。

最も成長の速い製品カテゴリーはどれですか?

CAPDバッグは支払者が在宅腎臓療法を奨励するため、8.23%のCAGRで拡大しています。

最も高い成長を示している地域はどこですか?

アジア太平洋地域は最も急速な伸びを示し、医療アクセスの拡大に支えられ2031年にかけて8.16%のCAGRが見込まれています。

持続可能性は購買決定にどのような影響を与えていますか?

病院はPVCフリーまたはリサイクル可能なポーチを求める需要を高めており、バイオベースポリマーの二桁成長を促進しています。

主要な市場リーダーは誰ですか?

Baxter International、B. Braun、Fresenius Medical Care、BD、ConvaTecがコアとなる競争グループを構成しています。

最終更新日: