気管支鏡市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 6.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気管支鏡市場分析

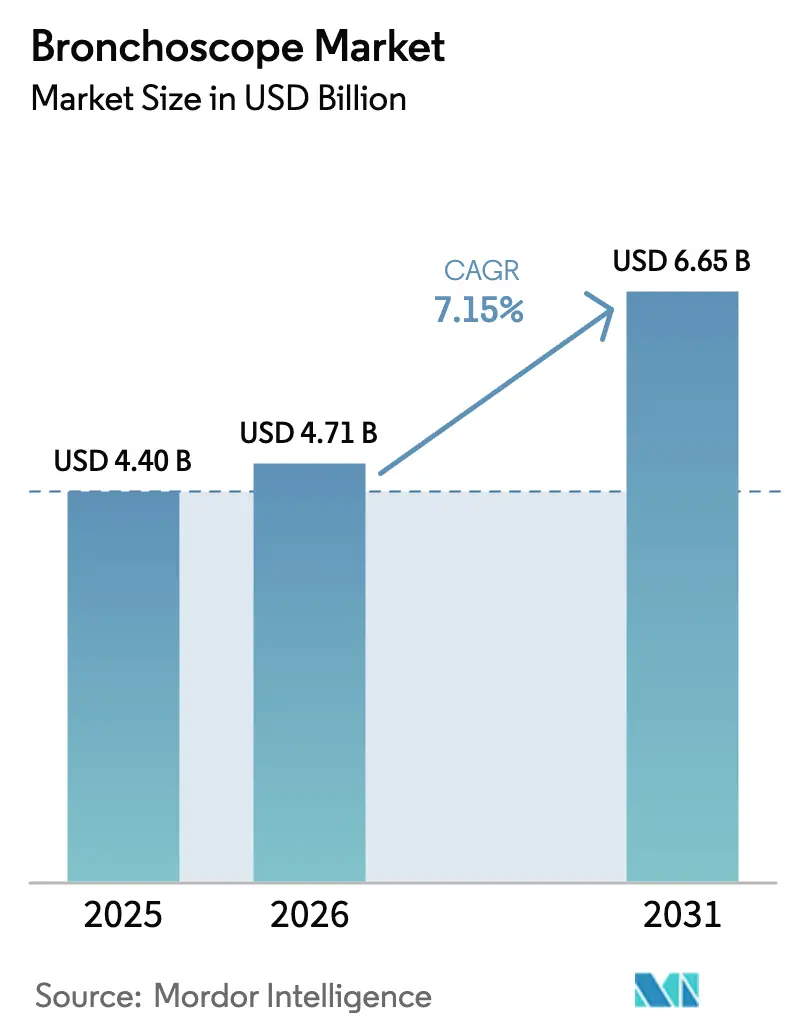

気管支鏡市場規模は、2025年の44億米ドルおよび2026年の47億1,000万米ドルから、2031年までに66億5,000万米ドルへと拡大し、2026年から2031年にかけて7.15%のCAGRを記録する見込みです。

構造的な追い風要因としては、メディケア・メディケイドサービスセンター(CMS)のHCPCS C1601パススルー支払い、持続的な感染管理上の圧力、および肺がんスクリーニング件数の増加が挙げられ、これらが相まって再使用可能スコープから単回使用スコープへの移行を加速させています。病院は気管支鏡検査室の近代化を続けていますが、外来手術センターは、支払者がコスト抑制のためにケア提供場所の移行を推進する中で、処置件数の増加を取り込んでいます。AIナビゲーションを搭載したロボットプラットフォームは診断精度を向上させ、習得曲線を短縮し、従来の軟性スコープの差別化を圧迫しています。アジア太平洋地域のスクリーニング推進策は長期的な需要を支えていますが、半導体および無菌プラスチックの不足が近期の供給見通しを不透明にしています。

レポートの主要ポイント

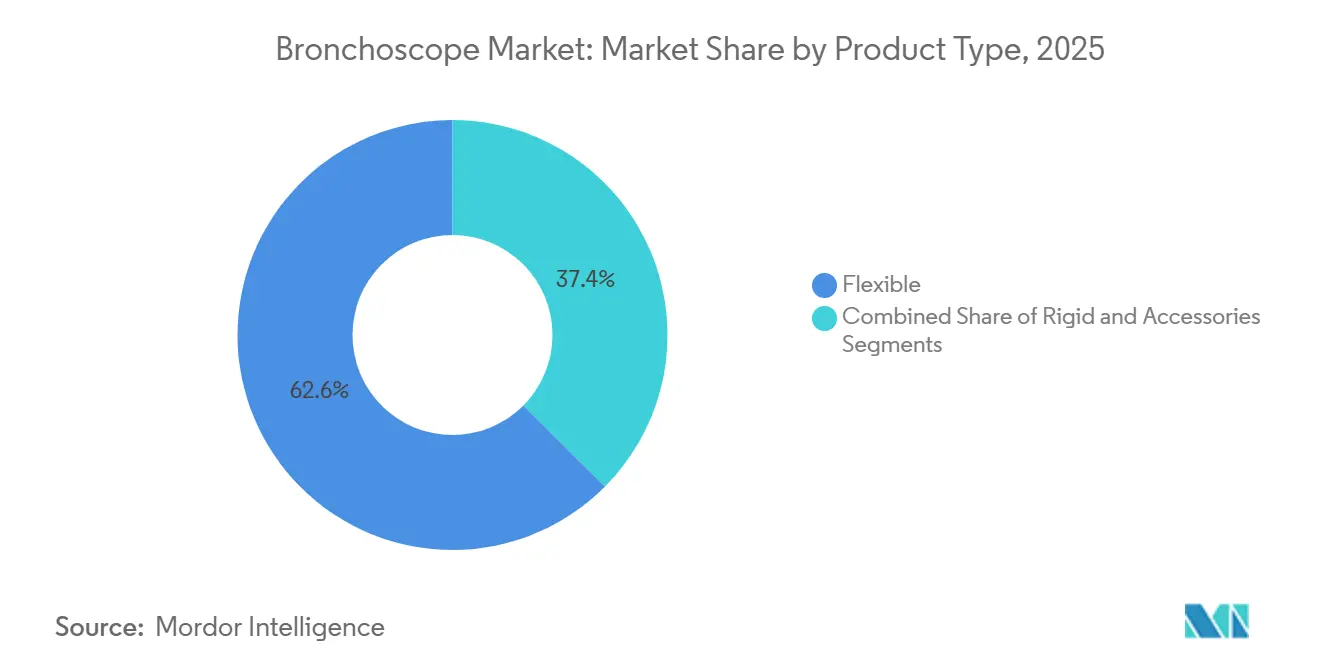

- 製品タイプ別では、軟性気管支鏡が2025年の気管支鏡市場シェアの62.56%を占めてトップとなり、同カテゴリーは2031年にかけて10.25%のCAGRで拡大しています。

- 使用法別では、再使用可能デバイスが2025年の気管支鏡市場規模の65.53%のシェアを占め、単回使用スコープは2031年にかけて15.85%のCAGRで拡大しています。

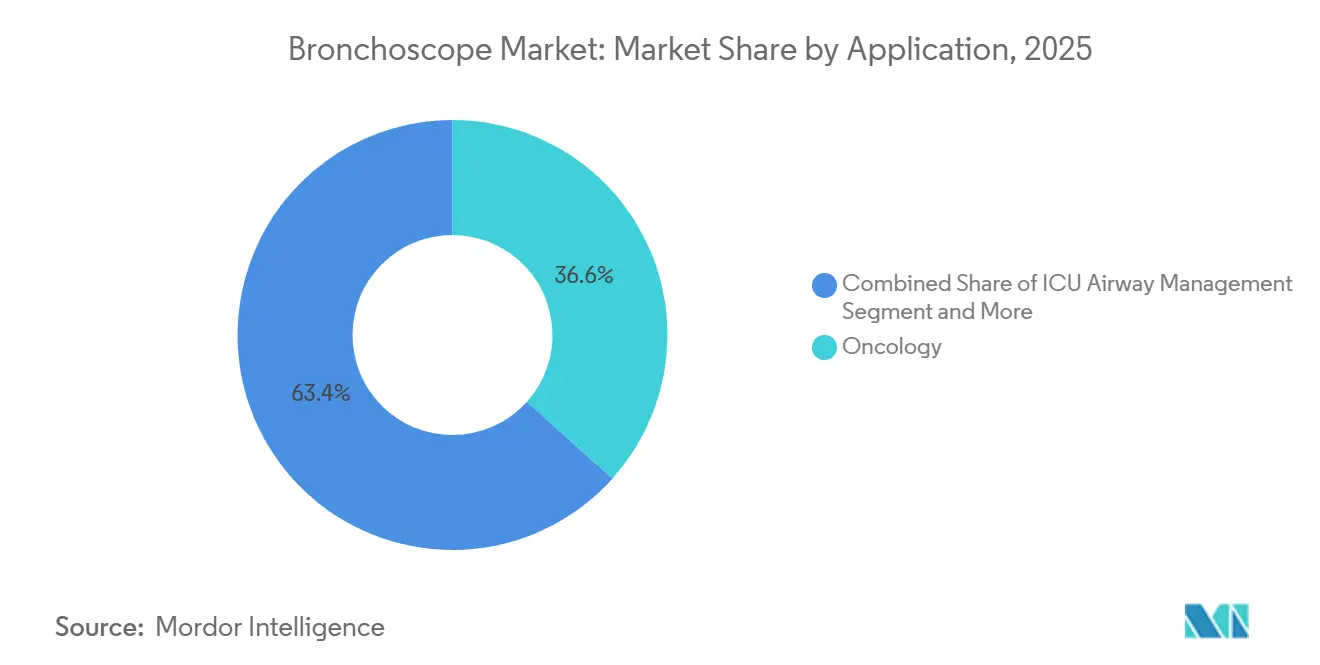

- 用途別では、腫瘍学が2025年の気管支鏡市場規模の36.63%を占め、ICU気道管理は2031年にかけて12.87%のCAGRで推移しています。

- エンドユーザー別では、病院が2025年の気管支鏡市場規模の73.33%のシェアを保持し、外来手術センターは2031年にかけて11.7%のCAGRで成長しています。

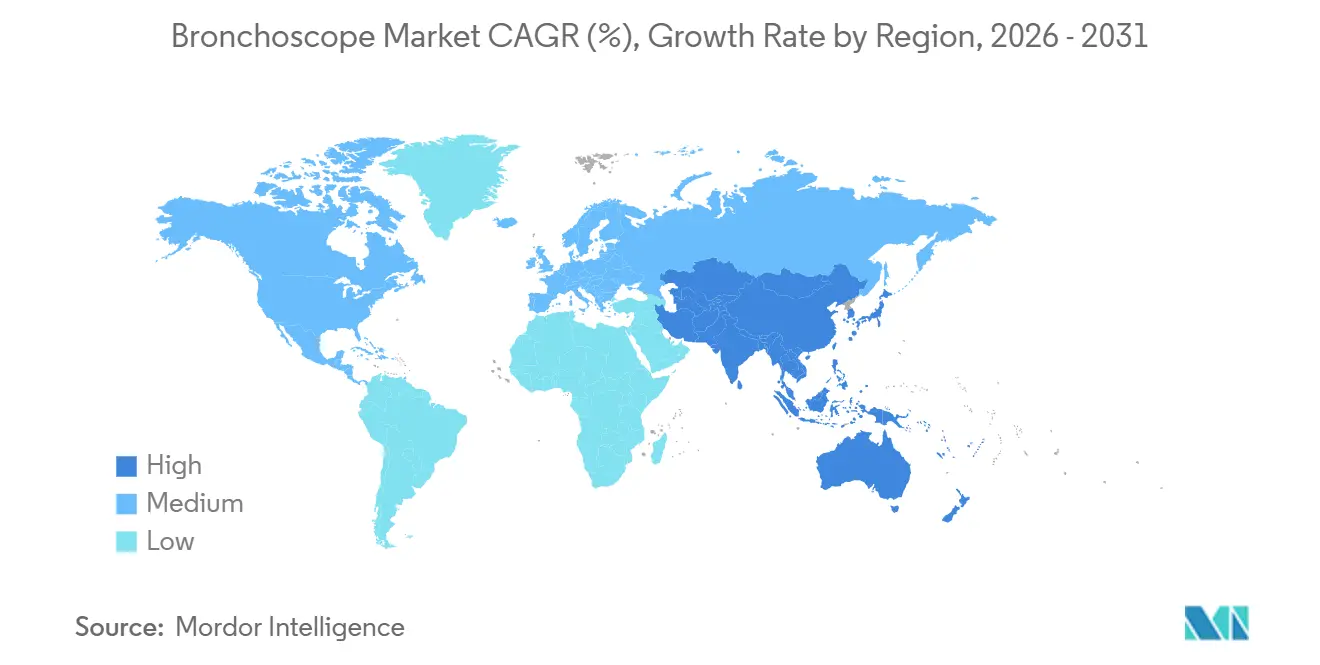

- 地域別では、北米が2025年の気管支鏡市場シェアの42.13%を占め、アジア太平洋地域は2031年にかけて9.51%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の気管支鏡市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 呼吸器疾患および肺がんの負担増大 | +2.1% | 世界全体、アジア太平洋地域で最も顕著 | 長期(4年以上) |

| 気管支鏡検査室への病院投資の増加 | +1.3% | 北米および欧州、新興のアジア太平洋地域第2層都市 | 中期(2〜4年) |

| 光学・イメージング技術の進歩 | +1.5% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| AIガイドナビゲーション気管支鏡検査の急速な普及 | +1.8% | 北米および欧州、アジア太平洋地域の先進センター | 短期(2年以内) |

| 単回使用気管支鏡の償還拡大 | +1.2% | 北米、一部欧州 | 短期(2年以内) |

| オフィスベース/外来手術センターでの気管支鏡検査へのシフト | +1.0% | 北米、オーストラリア、欧州の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

呼吸器疾患および肺がんの負担増大

GLOBOCAN 2022は世界で248万件の新規肺がん症例を記録し、2050年までに462万件に達すると予測しており、アジアがその63%を占めています。2024年の米国におけるスクリーニング対象年齢の50歳への引き下げにより、640万人の適格成人が追加され、インターベンショナル処置能力が逼迫し、ロボット気管支鏡検査の普及が強化されました。慢性閉塞性肺疾患は3億9,000万人以上に影響を与え、基礎的な診断需要を支えています。症例数の増加により気管支鏡検査はプライマリケアに近づきつつあり、設備投資を必要としないポータブルな単回使用デバイスが有利になっています。中国における2019年から2024年にかけての肺がん診断数の28%増加は、遠隔指導による気管支鏡検査が対処に貢献できる地理的不均衡を浮き彫りにしています。

AIガイドナビゲーション気管支鏡検査の急速な普及

Johnson & JohnsonのMONARCH QUESTは2025年3月に承認を取得し、経路計画を自動化してカテーテルの再配置を35〜40%削減します。Intuitive SurgicalのIonアップグレードは2025年10月に承認を取得し、現在900件以上の世界的な設置実績を誇り、形状感知光ファイバーを使用して診断精度を約82%に向上させています。メタ分析データでは、ロボット支援の診断精度が従来の電磁ナビゲーションを8〜11パーセントポイント上回っています。Noah Medicalの単回使用Galaxyシステムは、リアルタイムトモシンセシスイメージングを組み込むことで、これらの利点を外来手術センター環境にまで拡大しています。40〜60症例という短い習熟曲線は、訓練を受けた専門家が不足している地域において重要なレバーとなる人材ボトルネックを緩和します。

単回使用気管支鏡の償還拡大

HCPCS C1601は2024年1月から2026年12月まで有効であり、外来施設における処置償還に加えて使い捨てスコープへの個別支払いを提供し、症例あたりの高い費用を中立化します[1]メディケア・メディケイドサービスセンター、「HCPCS C1601:単回使用肺気管支鏡」、cms.gov。UnitedHealthcareとAnthemは、交差汚染リスクの低減を理由に2024年に並行カバレッジを採用しました。2025年時点でメディケア認定センター数が6,308件に上る外来手術センターは、再使用可能スコープ1台あたり4万〜6万米ドルの設備投資なしに気管支鏡検査を提供できるようになりました。メーカーはパススルー期限切れ前に臨床エビデンスを固める2026年の期限に直面しています。

オフィスベース/外来手術センターでの気管支鏡検査へのシフト

2024年までに米国の病院の82%が外来手術センターを所有または提携しており、低重症度処置の移行を見込んでいます。診断的気管支鏡検査の外来手術センターにおけるメディケア支払いは、病院外来部門と比較して35〜45%低く、支払者主導の推進力が生まれています。単回使用スコープは滅菌処理を不要とし、独立型センターが当日症例のスケジュール管理を可能にします。Teleflexのポータブルプラットフォームは、処置件数が少なく設備予算が限られた医師オフィスラボを対象としています。病院は複雑な治療を補助する収益性の高い診断業務を失うリスクがあり、フェローシップの経済性に課題をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気管支鏡処置の高い間接費用 | -1.4% | 世界全体、新興市場で最も深刻 | 長期(4年以上) |

| 再使用可能スコープに関する感染管理上の懸念 | -0.9% | 北米および欧州 | 短期(2年以内) |

| 訓練を受けたインターベンショナル呼吸器専門医の不足 | -1.1% | 世界全体、第2・第3層地域で深刻 | 長期(4年以上) |

| CMOSセンターおよび無菌プラスチックのサプライチェーンの逼迫 | -0.8% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気管支鏡処置の高い間接費用

2024年のCHEST誌の分析では、米国の外来気管支鏡検査費用は1症例あたり2,800〜3,500米ドルとされ、外来手術センターでは1,800〜2,200米ドルに低下するものの、年間一人当たり医療費が500米ドル未満の市場では依然として手が届かない水準です。インドでは医療費の48%が自己負担であり、都市部の被保険者層へのアクセスが制限されています。CMSは2025年度の診療報酬表で支払いを2.8%削減し、スループット圧力を強めています。ロボットプラットフォームは初回成功率を高めることでコストを部分的に相殺しますが、麻酔および監視は固定費として残ります。

訓練を受けたインターベンショナル呼吸器専門医の不足

米国では1,500人未満の認定専門医が実践しており、フェローシッププログラムが毎年追加する修了者は80〜90人にとどまります。中国では14億人に対して約200〜250人の訓練を受けた医師しかいません。ロボットシステムは習熟曲線をほぼ半分に短縮し、Ionプラットフォームの遠隔指導により都市部の専門家がリアルタイムで地方の症例を監督することが可能です[3]Intuitive Surgical、「Ionナビゲーションソフトウェア承認」、intuitive.com。より簡単な操作性を持つ単回使用スコープは、規制が許可する場所でナースプラクティショナーによる監督下での処置を可能にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:軟性スコープがイノベーションをリード

軟性気管支鏡は2025年の気管支鏡市場シェアの62.56%を占め、2031年にかけて10.25%のCAGRで拡大する見込みです。これは、従来の手動スコープでは到達できなかった末梢結節に到達できるロボットプラットフォームによって支えられています[2]Johnson & Johnson、「MONARCH QUEST FDA承認」、jnj.com。硬性スコープは手術室での中枢気道処置に限定されており、成長は緩やかです。生検鉗子からクライオプローブに至るアクセサリー使い捨て品は、処置件数の増加に伴ってスケールする継続的な収益層を生み出しています。

ロボットナビゲーションは診断精度を標準軟性スコープの約70%から80〜84%に向上させ、次世代のインテリジェント機器への臨床的選好を転換させています。使い捨てアクセサリーは感染管理方針に沿っており、再処理のダウンタイムを回避します。Medtronicのクライオバイオプシープローブは2024年に導入され、組織サンプリングの適応症を拡大し、処置の複雑性と件数をさらに高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

使用法別:再使用可能デバイスが優位を保つ中で単回使用が拡大

再使用可能デバイスは2025年の気管支鏡市場規模の65.53%を占めており、病院が既存の設備フリートに依存しているためです。しかし、単回使用スコープは、高い変動費を相殺するパススルー償還により15.85%のCAGRで加速しています。AmbuとBoston Scientificは、集中滅菌設備を持たない外来手術センターで早期の牽引力を確立しています。

400〜500回の使用にわたって償却された再使用可能スコープは1症例あたり平均150〜250米ドルとなりますが、FDAの警告が取締役会の監視を強める中、汚染事例と人件費が方程式を傾けています。単回使用オプションはAmbuのaScope 5などのモデルで1080p映像を提供し、従来の性能差を解消しています。パススルー支払いが2026年に終了する際、デバイスメーカーは普及を維持するために長期的な経済的価値を証明しなければなりません。

用途別:ICU気道管理が急増

腫瘍学は2025年の気管支鏡市場規模の36.63%を維持しましたが、ICU気道管理は人工呼吸器関連肺炎プロトコルを背景に12.87%のCAGRで急速に拡大しています。ガイドラインは画像診断が不確定な場合に気管支鏡検査を推奨しており、ベッドサイドアクセスが不可欠となっています。

AmbuのaViewなどのポイントオブケアシステムにより、集中治療専門医は不安定な患者を移動させることなく処置を行え、交差感染を抑制できます。免疫不全患者における日和見感染の診断精度は80%を超え、非侵襲的検査の約55%を大きく上回っています。腫瘍学の成長は事前承認の障壁の増加により緩やかになっていますが、早期発見が全体的な処置件数を堅調に保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が優位を保つ中で外来手術センターが拡大

病院は2025年のエンドユーザー需要の73.33%を維持しており、複雑な治療処置およびロボット設置における優位性によるものです。しかし、外来手術センターは、支払者の指示と滅菌インフラを不要とする単回使用の経済性に支えられ、11.7%のCAGR軌道にあります。

外来手術センターは合併症率2%未満の診断および単純治療症例に注力し、病院は気道ステント留置などの高度なインターベンションを担います。オフィスベースラボはまだ初期段階ですが、ナースプラクティショナーが監督下で処置を実施できる地域では成長しています。分散化のトレンドは、フェローシップ研修と設備償却を補助する病院の収益源を脅かしています。

地域分析

北米は2025年の気管支鏡市場シェアの42.13%を占め、人口10万人あたり180〜220件の処置件数とロボット技術の早期普及が背景にあります。2024年のスクリーニング対象年齢の引き下げにより適格者プールが640万人拡大しましたが、訓練を受けた専門家の不足により多くの州で待機リストが長期化しています。HCPCS C1601は6,308か所の外来手術センターにおける単回使用普及を加速させており、カナダでは上限付き償還と4〜8週間の待機時間が民間クリニックの設立を促しています。メキシコの需要は都市部の民間病院と設備の整っていない公的センターに二分されています。

アジア太平洋地域は2031年にかけて9.51%のCAGRで全地域を上回るペースで成長しています。中国の国家スクリーニング推進策、インドの呼吸器ケアの拡大、および韓国の2024年のロボット気管支鏡検査への保険適用が件数を押し上げています。日本では65歳以上の人口が28%を占め、COPD関連需要を支えていますが、2024年の償還削減により人件費節約のための使い捨てスコープ普及が促進されています。オーストラリアでは2024年にAmbuのaScope 5が承認され、滅菌設備のない遠隔地クリニックへのサービス提供が拡大しています。

欧州は世界収益の約4分の1を占め、政策環境は多様です。ドイツのDRG(診断群分類)インセンティブは効率性のためのロボット技術を促進しており、シャリテー病院は2024年にIonを導入した後、件数が22%急増したと報告しています。英国国民保健サービス(NHS)イングランドは12週間の待機時間を短縮するため、地域センターで単回使用スコープのパイロット事業を実施しています。フランスは汚染事例を受けて2024年に外来償還を追加しました。イタリアとスペインでは財政上の制約から設備更新が先送りされています。アラブ首長国連邦とサウジアラビアの中東プログラムはスクリーニングを拡大しており、中南米の成長は公的部門の不足の中でブラジルおよびアルゼンチンの民間部門に依存しています。

競合環境

気管支鏡市場は、Olympus、Pentax Medical、Fujifilmによる再使用可能スコープの中核トリオと、台頭する単回使用リーダーのAmbuおよびBoston Scientificとの競争を特徴としています。ロボット参入企業が競争を激化させています。MONARCH QUESTの260%の演算能力向上と35〜40%の再配置削減は処置時間を短縮し、従来の軟性スコープへの忠誠心を侵食しています。Intuitive SurgicalのIonは900件以上の設置実績を誇り、18件のナビゲーション特許に裏付けられた診断精度の優位性で競争しています。Noah Medicalは、透視検査を不要とし設備投資の障壁を緩和する使い捨てロボットプラットフォームで外来手術センターを標的としています。

二つの戦略的陣営が浮かび上がっています。設備機器ベンダーはカテーテル使い捨て品とソフトウェアサブスクリプションによるカミソリと替刃型収益を追求しています。使い捨てスコープメーカーは感染管理、変動費、およびケア提供場所の柔軟性で競争しています。OlympusとPentaxはトレードインプログラムと延長保証で陣地を守っていますが、単回使用スコープへのCMSパススルー支援は2026年まで価格裁量を圧縮しています。

遠隔指導による気管支鏡検査がホワイトスペースとして浮上しており、Ionの遠隔指導により都市部の専門家が地方のオペレーターを指導し、人材不足を部分的に補うことができます。特許環境はAI経路計画と形状感知光ファイバーを中心としており、後発参入者の参入障壁を高めています。市場参加者は、ケア提供場所がより多くのサイトに分散する中で、ナビゲーション技術のライセンス供与と費用効率の高い単回使用拡大のどちらに注力するかを決定しなければなりません。

気管支鏡産業のリーダー企業

Teleflex Inc.

Olympus Corporation

Ambu A/S

Fujifilm Holdings Corporation

Karl Storz GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:OlympusはBF-UCP190F EBUSブロンコスコープをEMEA全域で発売し、リアルタイム超音波可視化を強化しました。

- 2025年3月:Johnson & JohnsonはMONARCH QUESTのFDA承認を取得し、AIによる経路計画と260%高い演算能力を末梢結節生検にもたらしました。

世界の気管支鏡市場レポートの範囲

本レポートの範囲として、気管支鏡は気管、気管支、および肺の検査に使用され、主に中空の金属チューブ、または画像伝送用の光ファイバーもしくはビデオカメラが取り付けられた細いチューブで構成されています。

気管支鏡市場は、製品タイプ、使用法、用途、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場は硬性、軟性、およびアクセサリーに分類されます。使用法別では、単回使用気管支鏡と再使用可能気管支鏡に区分されます。用途別のセグメンテーションには、腫瘍学(生検およびステージング)、肺炎および感染症診断、異物除去、およびICU気道管理が含まれます。エンドユーザー別では、市場は病院、外来手術センター、および専門クリニック・オフィスベースラボにセグメント化されます。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されます。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 硬性 |

| 軟性 |

| アクセサリー |

| 単回使用気管支鏡 |

| 再使用可能気管支鏡 |

| 腫瘍学(生検およびステージング) |

| 肺炎および感染症診断 |

| 異物除去 |

| ICU気道管理 |

| 病院 |

| 外来手術センター |

| 専門クリニックおよびオフィスベースラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 硬性 | |

| 軟性 | ||

| アクセサリー | ||

| 使用法別 | 単回使用気管支鏡 | |

| 再使用可能気管支鏡 | ||

| 用途別 | 腫瘍学(生検およびステージング) | |

| 肺炎および感染症診断 | ||

| 異物除去 | ||

| ICU気道管理 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニックおよびオフィスベースラボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の世界の気管支鏡市場規模および2031年の予測値はいくらですか?

収益は2026年に47億1,000万米ドルであり、7.15%のCAGRに支えられ、2031年までに66億5,000万米ドルに達する見込みです。

単回使用気管支鏡は再使用可能機器と比較してどのくらいの速さで拡大していますか?

使い捨てスコープは2031年にかけて15.85%のCAGRで増加しており、再使用可能デバイスは依然として優位を保っていますが、成長は緩やかです。

2031年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域が9.51%のCAGRでトップとなっており、中国の肺がんスクリーニングプログラムおよびインドと東南アジアにおける呼吸器ケアの拡大が牽引しています。

今後5年間の軟性気管支鏡のCAGR予測はいくらですか?

すでに62.56%のシェアを保有する軟性プラットフォームは、ロボットナビゲーションが末梢結節へのリーチを高める中、2031年にかけて10.25%のCAGRで拡大する見込みです。

HCPCS C1601は外来手術センターにおけるデバイスの経済性にどのような影響を与えますか?

CMSのパススルー支払いは2026年12月まで有効であり、単回使用気管支鏡ごとに個別の償還を提供し、外来手術センターにおける処置あたりの高いコストを実質的に中立化します。

ロボットシステムは従来のナビゲーションと比較してどのような診断精度の優位性をもたらしますか?

メタ分析では、ロボット支援気管支鏡検査の診断精度は約80〜84%であり、従来の電磁ナビゲーションより約8〜11パーセントポイント高いとされています。

最終更新日: