止血帯システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 646.48 百万米ドル |

| 市場規模 (2031) | 930.27 百万米ドル |

| 成長率 (2026 - 2031) | 7.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

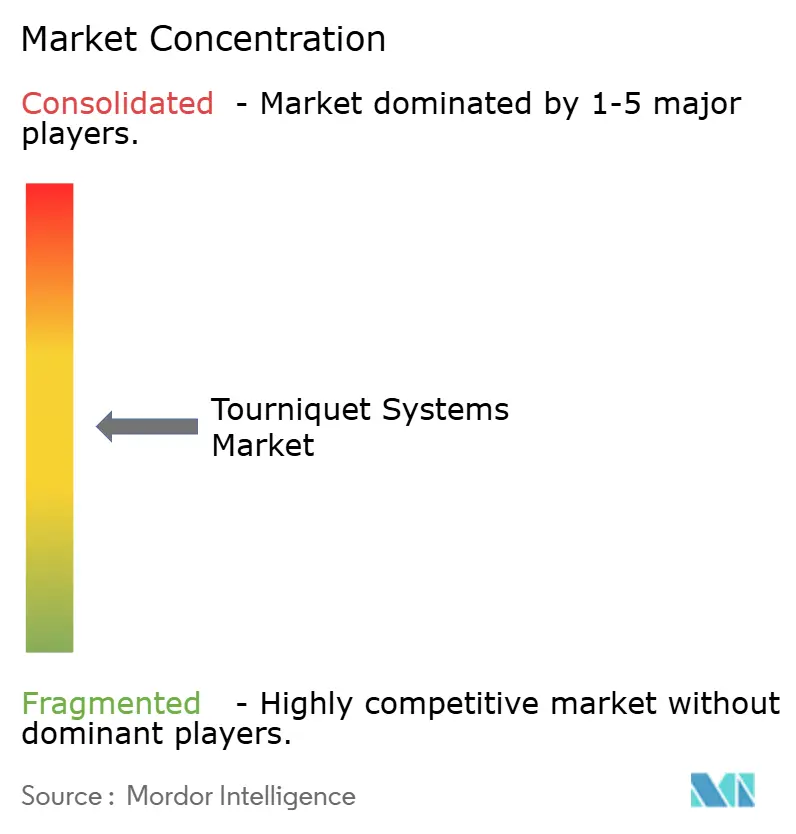

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる止血帯システム市場分析

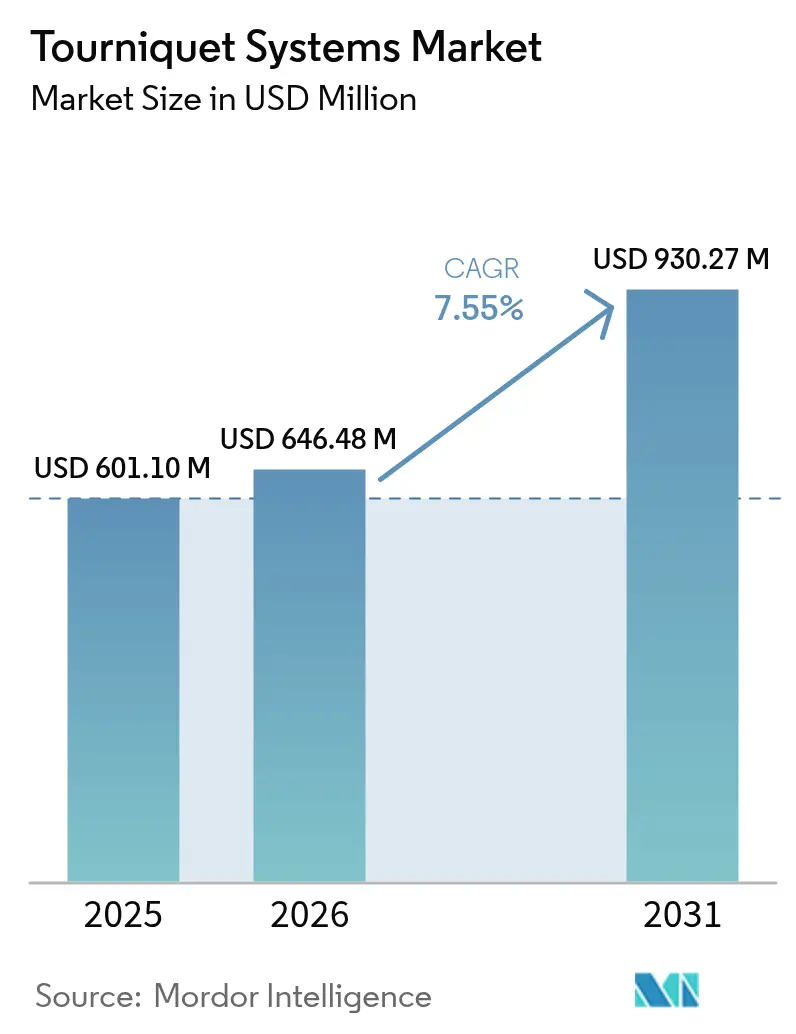

止血帯システムの市場規模は2025年に6億110万米ドルと評価され、2026年の6億4,648万米ドルから2031年には9億3,027万米ドルへと、予測期間(2026〜2031年)において年平均成長率(CAGR)7.55%で成長すると推定されています。堅調な整形外科手術件数の増加、持続的な軍事需要、およびスマート四肢閉塞圧(LOP)デバイスへの移行がこの拡大を支えています。病院は引き続きユニット設置数の大半を占めていますが、日帰り関節置換術や手の外科手術が外来設定へ移行するにつれ、外来手術センター(ASC)での購入が加速しています。技術面では、自動圧力校正とクラウド接続データキャプチャが調達基準を再形成しており、ラテックスフリーシリコンおよび先進熱可塑性エラストマーへの材料アップグレードが感染管理と患者快適性の目標を支援しています。競争の激しさは中程度であり、主要サプライヤーはAI駆動の圧縮アルゴリズム、国内製造への投資、および選択的買収を活用して、地域の専門参入企業が低価格の空気圧ニッチを狙う中でシェアを守っています。

主要レポートのポイント

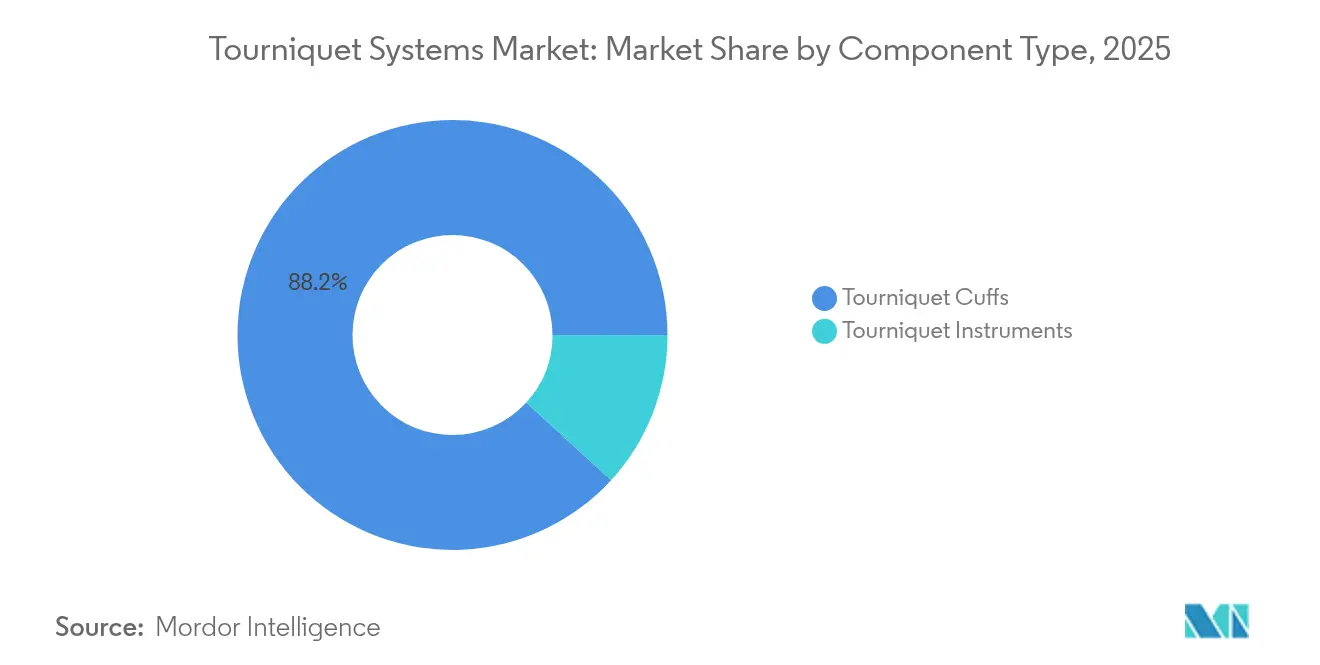

- コンポーネントタイプ別では、止血帯カフが2025年の止血帯システム市場シェアの88.20%をリードし、一方で器具は2031年にかけてCAGR 8.85%で拡大すると予測されています。

- 用途別では、下肢手術が2025年の止血帯システム市場規模の67.90%を占め、上肢手術は2031年にかけてCAGR 9.05%で成長すると予測されています。

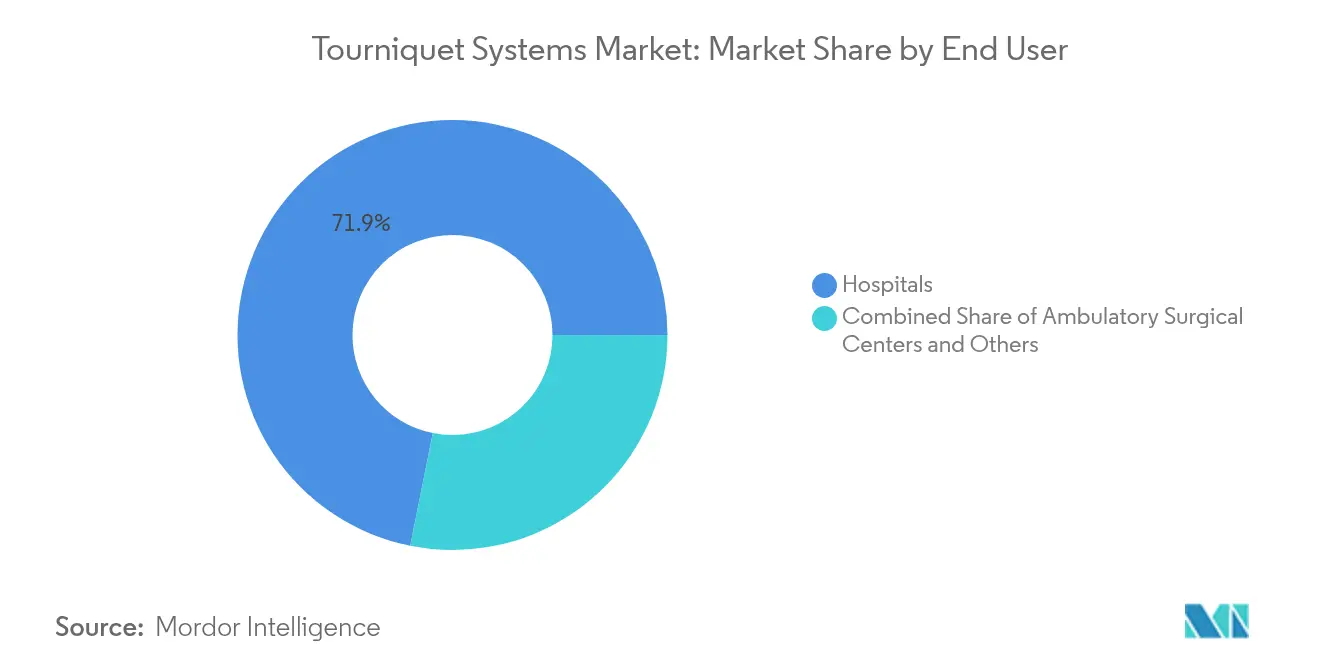

- エンドユーザー別では、病院が2025年の止血帯システム市場において71.85%の収益シェアを保持しており、ASCは2031年にかけてCAGR 9.65%という最高の予測成長率を記録しています。

- 材料別では、ナイロンが2025年の止血帯システム市場シェアの41.95%を占めてトップであり、シリコン・ゴム化合物は2031年にかけてCAGR 9.12%が見込まれています。

- 地域別では、北米が2025年の収益の44.98%を獲得し、アジア太平洋は2031年にかけてCAGR 9.95%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の止血帯システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な整形外科・外傷手術件数の急増 | +2.1% | 北米・欧州に集中した世界規模 | 中期(2〜4年) |

| 四肢閉塞圧(LOP)スマート止血帯システムの急速な普及 | +1.8% | 北米・EU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 長期紛争を背景とした軍事調達の増加 | +1.4% | NATO加盟国・紛争地帯に焦点を当てた世界規模 | 短期(2年以内) |

| 糖尿病関連切断の有病率の上昇 | +1.2% | 途上国地域でより高い影響を持つ世界規模 | 長期(4年以上) |

| 外来・ASC整形外科手術の成長 | +1.0% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 新興市場向け低コスト空気圧ユニットの台頭 | +0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な整形外科・外傷手術件数の急増

高齢化人口とスポーツ医学需要に支えられ、選択的および外傷ベースの整形外科手術件数は増加し続けています。日帰りの股関節・膝関節形成術は2017年の1%から2021年には30.5%へと増加し、平均入院日数は0.94日に短縮され、信頼性の高い四肢駆血ツールへの依存度が高まっています。世界の股関節・膝関節インプラント分野は2023年に前年比7.2%成長して185億米ドルに達し、ロボット誘導技術が明確な術野への需要を高めています。地理的なばらつきは依然として顕著であり、米国の郵便番号別の緊急下肢切断率は3.7%から90%の範囲にわたり、効率的な止血帯展開を必要とする未対応セグメントが存在することを示しています。これらの手術トレンドは総じて、カフの年間交換サイクルを強化し、マイクロプロセッサポンプへのアップグレードを促進し、止血帯システム市場を持続させています。

四肢閉塞圧スマート止血帯システムの急速な普及

スマートデバイスは、経験的な値から患者固有の圧力へと診療を転換させています。StrykerのSmartPump 2.0は、より低い閉塞閾値を示しながら周術期データストリームを自動記録します[1]Stryker、「SmartPump 2.0パフォーマンスデータ」、stryker.com。Zimmer BiometのA.T.S. 5000は、四肢の形態に合わせて加圧を調整し、術後疼痛スコアを低減するパーソナライズド・プレッシャー・テクノロジーを提供しています[2]Zimmer Biomet、「A.T.S. 5000パーソナライズド・プレッシャー・テクノロジー」、zimmerbiomet.com。比較試験では、Delfiの外科グレードアルゴリズムが100%の自動調節精度を達成したのに対し、民生用デバイスではパフォーマンスにばらつきがあることが示されました。これらの機能は病院の品質指標および安全な圧力範囲を求める規制上の要請と共鳴し、スマートポンプを止血帯システム市場内で最も急速に成長するユニットセグメントとして位置づけています。

長期紛争を背景とした軍事調達の増加

米国および同盟国の防衛軍は、ウクライナおよび中東での長期的な関与を受けて医療キットを増強しました。2024年には610万米ドルの米国国防総省(DoD)契約により、戦闘即応性を強化するための国内止血帯製造が拡大されました。戦場での研究により、適切な止血帯の適用が予防可能な出血死を大幅に削減できることが確認されており、延長使用ポリマーウィンドラスと片手展開ロックを備えた堅牢なデバイスへの発注が促進されています。オーストラリアの「フューチャー・ソルジャー」イニシアチブにおける形状記憶ポリマーカフなど、防衛プログラムからのイノベーションは、民間製品設計にも反映されるようになっています。軍事調達は、短期的な数量刺激と技術の波及効果を止血帯システム市場全体にもたらしています。

糖尿病関連切断の有病率の上昇

糖尿病性足部合併症は依然として主要な切断の要因です。米国では推定230万人が四肢喪失とともに生活しており、有病率は2060年までに145%急増する可能性があります。カナダでは毎年7,720件の糖尿病関連切断が報告されており、病院に7億5,000万米ドル以上のコストをもたらしています。パンデミック期のデータでは、切断後の死亡率が2020年に49%まで上昇しており、緊急手術中の迅速かつ制御された出血管理の重要性が強調されています。これらのトレンドは手術件数を維持し、最小限の虚血リスクで閉塞を最適化する止血帯システムを支持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 術後合併症リスクの高さ(神経障害・虚血) | -1.5% | 訓練が不十分な地域でより高い影響を持つ世界規模 | 長期(4年以上) |

| 圧力校正のための熟練スタッフの不足 | -1.2% | 新興市場で深刻な影響を持つ世界規模 | 中期(2〜4年) |

| 再使用可能カフの滅菌に関する懸念 | -0.9% | コスト重視市場に集中した世界規模 | 中期(2〜4年) |

| 危険な圧力閾値に関する規制上の精査 | -0.8% | 北米・欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

術後合併症リスクの高さ(神経障害・虚血)

神経麻痺は、過度の止血帯圧力または使用時間に関連する主要な有害事象として残っています。世界的なスコーピングレビューでは、虚血性疼痛、血栓塞栓症、および止血帯後症候群が追加の懸念事項として特定されましたが、エビデンスに基づくプロトコルに従うと発生率は大幅に低下します。欧州の外傷ガイドラインでは、麻痺リスクを抑制するための時間制限とリアルタイムモニタリングが強調されています。AORN(手術室看護師協会)の2025年診療勧告では、四肢周径の測定、カフフィットの確認、および継続的な圧力読み取りが義務付けられており、施設に再使用可能カフポリシーの再評価を促しています。訴訟リスクや保険料の上昇は、予算に敏感な病院での設備投資を遅らせる可能性があり、止血帯システム市場の成長ペースを緩和しています。

圧力校正のための熟練スタッフの不足

高度なポンプには四肢閉塞圧の概念に関する知識が必要ですが、知識のギャップは依然として存在しています。調査によると、多くの整形外科医は依然としてパーソナライズされた設定ではなく固定圧力値をデフォルトとして使用しています。米国食品医薬品局(FDA)の2024年空気圧カフ保全に関するガイダンスでは、清掃と再使用におけるスタッフの能力が強調され、体系的なトレーニングの欠如が浮き彫りになっています。英国整形外科学会の監査では、外傷手術室における加圧時間と圧力の記録が一貫していないことが判明し、手順上のドリフトが指摘されました[3]英国整形外科学会、「止血帯安全監査の調査結果」、boa.ac.uk。自動校正は負担を軽減しますが、特にマルチスキルが一般的な小規模ASCでは人間による監視が依然として不可欠です。スキル不足は、特に臨床工学サポートが乏しい新興地域での普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:器具の急増にもかかわらずカフが優位

止血帯カフは2025年の収益の88.20%を生み出し、手術件数に最も直接的に結びついた消耗品要素として止血帯システム市場を支えています。定期的な交換、単回使用の感染管理ポリシー、および四肢固有の多様な構成がカフを購買予算に組み込んでいます。スマートポンプの普及は現在ニッチな段階にありますが、CAGR 8.85%で進展しており、バンドル契約は販売後の消耗品収入を確保するために適応型ポンプと専用カフラインをセットにすることが増えています。

病院の価値分析では、再使用可能な布地に関連する滅菌労力と品質変動リスクが繰り返し強調されており、調達はラテックスフリーの使い捨てナイロンまたはシリコンカフへと向かっています。2024年の供給制約時には、FDAが限定的なカフの再使用を承認しましたが、これは一時的に旧在庫を支えた一方で、単一ソースチェーンの脆弱性を浮き彫りにしました。スマートシステムはデジタル自動圧力センサーを統合し、各サイクルを電子医療記録(EMR)に記録することで、監査証跡と予防保全を支援しています。これらのデータ認証情報が支払者監査に影響を与えるにつれ、コンポーネントミックスは変化すると予想されますが、カフは収益の中核として残り、止血帯システム市場の長期的な見通しを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:下肢手術が数量成長を牽引

下肢手術は2025年の手術件数の67.90%を占め、止血帯システム市場規模の4億815万米ドルを占めており、上肢手術と比較して高い圧力閾値と長い加圧時間を活用しています。関節形成術の成長、戦場外傷、および糖尿病性切断が需要を高い水準に維持しており、各促進要因は耐久性のある複数年にわたるトレンドを示しています。

上肢手術は絶対数では小さいものの、低侵襲の手首・肘手術の増加に伴い、2031年にかけてCAGR 9.05%で拡大し、市場平均を上回ると予測されています。コスト分析では、弾性ストラップが空気圧代替品と比較して手の外科手術1件あたり28.27米ドルを節約しながら術野の明瞭性を損なわないことが示されています。このような知見が、特にASCにおける安価な機械式ループのニッチな普及を促進しています。その他では、EMS外傷キットおよびハイブリッド血管手術ケースが「その他」のカテゴリに分類され、緊急臨床医がポータブルクイックリリースバンドを統合するにつれて安定したシェアを維持しています。これらのセグメントは総じて、高ボリュームの下肢と高成長の上肢のニッチの間で止血帯システム市場のバランスを保っています。

エンドユーザー別:病院がリードしASCが加速

病院は2025年のユニット需要の71.85%を支配し、止血帯システム市場規模の4億3,189万米ドルに相当し、幅広い手術ポートフォリオと設備投資予算を反映しています。教育機関は文書化コンプライアンスのためにスマートポンプを好む一方、レベルI外傷センターは緊急切断のために堅牢な空気圧ユニットを備蓄しています。

CAGR 9.65%で成長すると予測されるASCは、現在米国における全膝関節形成術の25%以上を占めており、ハンドヘルドEMRスキャナーと統合できるコンパクトなポンプを求めています。メディケアの償還と外科医の所有モデルがこのシフトを強化しており、メーカーは高回転率の手術室に合わせた軽量トロリーとワンボタンプリセットを投入しています。専門クリニックと救急部門は小規模ながら戦略的に重要なコホートを構成しており、特に集中調達が止血帯システムを一般手術室設備のアップグレードとバンドルする可能性がある新興市場において重要です。施設横断的なモメンタムは定期的な需要を維持し、止血帯システム市場の地理的な広がりを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ナイロンがイノベーションを牽引

ナイロンは引張強度、耐穿刺性、および優れた滅菌プロファイルにより、2025年の収益の41.95%を占めました。この材料のサプライチェーンの成熟度は、数量の安定供給を支援し、病院にとってのユニットコストを予測可能に保っています。

シリコンおよび次世代熱可塑性エラストマーは、施設がラテックスを段階的に廃止するにつれてCAGR 9.12%で成長すると予測されています。Teknor ApexのMedalist TPEラインは、ISO 10993生体適合性を満たしながらラテックスの弾力性を再現し、感受性の高い患者集団での転換を促進しています。5,000%の伸びを持つ超伸縮エラストマーに関する研究は、将来のカフがマイクロセンサーアレイと肌に優しい表面を組み合わせる可能性を示しています。一方、ベルクロ・テキスタイルラップは迅速な現場適用のための軍事キットの定番として残っています。材料のアップグレードは感染予防とユーザー快適性の目標と交差し、止血帯システム市場全体にわたる継続的な製品更新サイクルを促進しています。

地域分析

北米は2025年の収益の44.98%を占め、密度の高い整形外科手術件数、広範な保険適用、およびLOPポンプの早期普及を反映しています。米国の病院統合と集中購買契約がサプライヤーの足場をさらに固める一方、国内製造補助金が生産能力の回復力を強化しています。カナダは多くの促進要因を共有していますが、州の感染管理ガイドラインにより単回使用カフの普及が速いという特徴があります。

欧州は、厳格なCEブランディングと整形外科レジストリを促進する汎地域的な整形外科登録制度を背景に、着実な成長を維持しています。ドイツと北欧諸国はスマートポンプの普及率が高い一方、南欧はコスト重視の空気圧バンドルを好む傾向があります。また、NATO加盟国が戦術キットを補充するにつれ、防衛備蓄からの需要増加も見られます。

アジア太平洋は最も急成長するクラスターを代表しており、手術待機リストが解消され民間保険の普及率が上昇するにつれてCAGR 9.95%が予測されています。中国の郡レベルの外傷ネットワーク拡大とインドの交通事故傷害の急増がカフ消費を触媒しています。日本の整形外科学会はAI連携圧力アルゴリズムを試験導入しており、オーストラリアの防衛主導の研究開発は民間入札にも波及しています。中東・アフリカおよび南米は絶対規模では遅れをとっていますが、二桁成長のポケットを提供しています。ブラジルのユニバーサルデジタル健康記録への移行とサウジアラビアのビジョン2030病院建設プロジェクトはいずれもスマート止血帯調達条項を組み込んでいます。電力が不安定な地域向けのバッテリーフリー空気圧ユニットなど、地域固有の製品適応により、サプライヤーは止血帯システム市場のフットプリントを拡大することができます。

規制環境

米国では、空気式ターニケットはFDAにより21 CFR 878.5910に基づくクラスI医療機器として規制されており、関連義務には医療機器報告制度(21 CFR 803)、修正および撤去(21 CFR 806)、品質システム要件、および固有機器識別(21 CFR 830)が含まれます。製造業者にとって重要な更新事項は、2026年2月2日に発効したFDA品質マネジメントシステム規則(QMSR)であり、ターニケットのポンプおよびカフの追跡可能性を支える設計、製造、市販後プロセスに対するコンプライアンス要件を高めています。その他の主要市場では、規制当局が認める合意規格の経路として参照されるIEC 60601-2-34シリーズなど、空気式システムに使用される医療用電気機器の認知された技術規格への適合が一層重視されており、2024年版への移行が進行中です。

欧州では、EU MDRの枠組みが臨床および市販後の要件を引き続き形成しており、欧州委員会委任規則(EU) 2026/1451(2026年3月20日採択)は特定の機器カテゴリーに関する臨床試験義務を修正し、企業が強固な臨床・技術文書を維持する必要性を一層強めています。中国では、空気式ターニケットの応急処置に関する2026年付の技術仕様(T/GDNAS 074-2026)の公表が、緊急使用および病院前対応ワークフローに関する要件の継続的な体系化を示しており、製品説明書、再処理に関する表記、および販売代理店向け研修資料に影響を与えています。

バリューチェーン分析

ターニケットシステムのバリューチェーンは、原材料および部品(ナイロン、シリコーン/ゴム化合物、熱可塑性エラストマー、面ファスナー織物、接着剤、医療用チューブ)から始まり、空気式システム用の電気機械部品(ポンプ、バルブ、圧力センサー、PCB、バッテリー/電源、コネクタ)に及びます。製造業者はこれらの入力材料を2つの主要製品ライン、すなわち空気式システム(圧力調整ユニットとチューブおよび膨張式カフ)と非空気式ターニケット(機械式ストラップ/チューブおよびウインドラス式設計)に変換します。その後、UDIおよび病院でのスキャン作業を支える滅菌・包装およびラベリング工程が続きます。

下流では、病院への直接販売および共同購入契約を通じた流通に加え、外来手術センターや救急医療/軍需調達向けのチャネルパートナーが存在します。2026年には、供給元の多様化、ニアショアリング、重要部品の迅速な試作/CNC加工など、サプライチェーン対応が強化され、特に頑丈な現場用製品において顕著でした。ブランドは専用の生産能力を構築せずにタクティカルおよび消耗品カフの生産を拡大するためにOEM/ODMパートナーにも依存しており、一方で資本設備サプライヤーはスマートポンプと独自のカフラインを組み合わせて、継続的な消耗品購入とサービス収益を確保しています。

競争環境

止血帯システム市場は中程度に分散しています。Stryker、Zimmer BiometおよびDelfiは合わせて世界出荷量の半分弱を占めており、それぞれが病院情報システムと連携する精密ポンプを重視しています。Strykerは2025年にInari Medicalを7億6,000万米ドルで買収することで末梢血管閉鎖分野に進出し、インターベンショナルスイートへのSmartPumpのクロスセリングを活用しています。Zimmer Biometはサプライヤーとの共同開発契約を通じてカフポートフォリオを強化し、独占的な材料アクセスを確保しています。Delfiは発表された精度試験に支えられ、軍事および血流制限トレーニングにおけるニッチなリーダーシップを維持しています。

Ulrich Medical、SourceMark MedicalおよびCompression Worksなどのティア2競合他社は、使い捨てカフバンドルおよび接合部ソリューションをターゲットとし、価格とサービスを組み合わせた提案で地域入札を獲得することが多いです。中国の参入企業は低コストの空気圧ポンプに注力し、OEMラベルで東南アジアに輸出しています。一方、デジタルヘルスのスタートアップは大学研究室と提携してカフに光学灌流センサーを組み込み、サブスクリプションソフトウェア収益を解放する可能性のある予測的虚血アラートを目指しています。

規制の動向が競争に影響を与えています。FDAの2024年固有デバイス識別(UDI)施行によりデータロギング需要が拡大し、統合バーコードシステムを持つサプライヤーが有利になっています。欧州医療機器規則(MDR)認証のハードルがコストを引き上げ、小規模なEUメーカーを契約OEMモデルへと押しやっています。これらの力が総じて、止血帯システム市場全体にわたる技術投資と戦略的提携を維持しています。

止血帯システム業界のリーダー企業

Delfi Medical Innovations Inc

Zimmer Biomet Holdings Inc

Hammarplast Medical AB

Stryker Corporation

AneticAid Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ターニケット使用における自動化と検証をめぐる余地が生まれつつあり、外科用LOPシステムと、操作者の技術や記録規律への依存を減らす緊急用空気式設計の両方に及んでいます。公表された2026年の自動空気式アプローチの有効性データによると、52件の適用すべてで完全な血流遮断が成功し、遮断までの時間も速かったことが報告され、ベンダーが自動制御を単なるプレミアム機能ではなく安全性とワークフローの向上として位置づける道筋を支えています。これはスマート肢圧遮断デバイスへの市場シフトや、病院の品質プログラムにおける安全な圧力範囲と追跡可能な使用記録への注目の高まりと一致しています。

2つ目の機会は、外来診療への移行と統合的な手術室調達の交差点にあり、ASCは設置を簡素化し、スタッフの校正負担を最小化し、バンドル型資本購入に適合するコンパクトなシステムを一層重視しています。Zimmer Biometは、手術室資本製品をASCソリューションバンドルに追加するパートナーシップを通じてASC向け製品を拡大しており、ターニケットのポンプ、カフ、および関連する周術期機器のより統合された市場参入経路を生み出しています。防衛および緊急対応の面では、2026年に北欧軍が空気式ターニケットプラットフォームの実地試験を実施したことが、過酷な環境下でのより迅速かつ再現性の高い出血制御性能への需要を強調していますが、コストと訓練上の制約により、プレミアム自動システムとコスト効率の良い空気式代替品にわたる階層的な製品構成の余地が残されています。

最近の業界動向

- 2026年6月:Zimmer Biometは、Pacira BioSciencesからIoveraクライオニューロリシス機器を1億4,000万米ドルで買収する最終契約を締結しました。この動きはZimmer Biometの整形外科周術期疼痛管理製品群を拡大し、ターニケットシステムが手術室機器とともに一般的に購入されるASCおよび病院向けソリューション提供において、関連技術をバンドルする能力を強化しています。

- 2025年7月:Zimmer Biometは、Getingeの手術室資本製品を外来手術センター顧客に流通させるため、Getingeと戦略的パートナーシップを結び、ZBX ASCソリューションとして提供しています。このパートナーシップは、標準化されたASC機器パッケージ内でターニケットのポンプおよびカフの導入決定に影響を与えうる、バンドル型の手術室調達経路を強化するものです。

- 2024年6月:Technimount E.M.S. HoldingとCompression Worksの間で、AAJT-Sに関するカナダ国内での販売契約が締結され、カナダにおけるEMS流通チャネルが拡大し、関節部出血制御機器へのより迅速なアクセスが可能になりました。この提携により、カナダのEMSおよび事故対応チームの活動範囲が広がり、現場および病院前シナリオにおける関節部ターニケットソリューションのより迅速な展開が支援されています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、処置中により明確で乾いた術野を維持するために、一時的に血流を制限する臨床用ターニケットシステムを対象としています。本市場は、主要地域の病院、外来手術センター、および類似の医療現場に販売されるターニケット器具および対応するカフの価値として扱います。

対象範囲の除外事項:外科的または処置関連の血流制御用ターニケットシステムとして使用されない一般的な創傷被覆材、縫合糸、および無関係な圧迫製品は除外します。

セグメンテーション概要

- コンポーネントタイプ別

- 止血帯器具

- 止血帯カフ

- 空気圧式

- 非空気圧式

- 用途別

- 下肢手術

- 上肢手術

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- その他

- 材料別

- ナイロン

- シリコン・ゴム

- ベルクロ・テキスタイル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、処置現場でターニケットシステムを使用する需要層をマッピングし、それを機器の入手可能性および購買経路と照合することから始まります。処置件数および医療システムの能力を確認するために、CDCおよびNIHの発表資料、OECDの医療統計、WHOのデータセット、処置件数や病院活動の指標が報告されている各国保健省ポータルなどの公的資料を用いました。

価格設定および導入に関する前提を確かなものにするため、製造業者の製品資料、関連する場合の規制・リコール通知、入手可能な場合の病院調達開示情報、および医療機器メーカーの投資家向け資料も確認しました。企業財務およびニュースインテリジェンスの有料サブスクリプションを収益動向の把握に利用し、特許データベースを確認して肢圧遮断ツールや安全アラームなどの機能的変化を把握しました。これらのデスクリサーチの出典は例示であり網羅的なものではなく、特定のデータ点を検証し未解決の疑問を明確にするために他の公的資料も使用しました。

一次インタビューおよび調査

一次情報は、臨床利用者、調達担当者、販売代理店、プロダクトマネージャーを含むバリューチェーン全体のステークホルダーとの専門家インタビューおよび構造化調査を通じて収集しました。この手順は、処置に連動した使用率、カフおよび器具の一般的な交換周期、地域別の現実的な価格帯を確認し、デスクリサーチの出典間で整合性がないと思われる前提を検証するために用いられました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:12% | アジア太平洋:49% |

| ミッドティア:56% | 機能/部門リーダー:28% | 欧州・中東・アフリカ:30% |

| 小規模プレイヤー:15% | マネージャー:60% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は主にトップダウンとボトムアップのモデルの組み合わせに基づいて構築され、外科的活動および医療提供能力の指標を対応可能な需要に再構築し、その後ターニケット器具およびカフに対する現実的な導入・交換行動を通じてフィルタリングします。次に、主要国における量当たり価格のサンプル抽出やチャネル関係者との対話など、選択的なボトムアップ検証によって合計値を確認し、最終カーブを調整します。

主要なモデル入力には、整形外科および四肢関連処置件数、病院および外来手術センターのスループット、処置あたりの平均カフ使用数、交換・再処理パターン、器具とカフの平均販売価格帯が含まれます。価格設定は機能やインフレによって変動する可能性があるため、単一の世界的価格を将来にわたって適用するのではなく、最近の調達情報および一次調査のフィードバックを用いて地域別にASPを更新しています。

予測にあたっては、処置件数の成長、外来診療への移行、肢圧遮断ガイダンスなどの安全機能の導入に関する専門家の合意に基づくシナリオ分析を用います。データが薄い小規模国では代替指標(処置構成や施設数)を使用し、その影響は保守的な普及率の前提によって抑制された上で、地域別集計を確定させます。

データ検証および更新サイクル

算出結果は、地域、用途、および構成部品別の内部整合性を確認し、その後処置件数の成長率や医療提供形態の変化といった独立した指標と比較することで検証されます。外れ値が現れた場合には、推進要因の前提を再確認し、通貨換算を見直し、選定した回答者と再度連絡を取り、その変化が実際の市場動向を反映しているのか、それともデータ上の誤差であるのかを確認します。

承認前には複数段階の見直しが行われ、計算ロジック、単位、年次の整合性が全ての表で一致していることを確認します。報告書は毎年更新され、大規模な規制措置、サプライチェーンの混乱、急激な価格変動といった重大な出来事が発生した場合には、臨時の見直しが行われます。提供前には最終的な更新作業が行われ、数値が最新の公開情報およびインタビューで得られた知見を反映していることを確認します。

Mordor Intelligenceのターニケットシステム市場規模算定と他の公表推定値との比較

ターニケットシステムの公表市場規模は、同様の製品群を対象としていても、更新時期や価格の取り扱いが調査によって異なるため、大きく異なって見える場合があります。また、一方のソースが特定の基準年にモデルを固定しているのに対し、他方が処置件数や購買指標を再確認せずに以前の年から繰り越している場合にも差異が生じます。

この差異は主に、ASPが年をどう跨いで持ち越されるか、通貨換算のタイミング、およびカフと器具が同じ交換ロジックで計上されているかによって生じます。更新頻度が遅い場合、古い価格や利用率の前提がモデル内に長く残る可能性があり、そのため基準年として選択される年が病院調達にとって重要となります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 646.48 M (2026) | |

| 業界出版社A | USD 514.40 M (2023) | より早い基準年を使用しており、カフが器具よりも高い交換頻度でモデル化されているかどうか、また2023年の価格がどのように将来へ持ち越されているかによって合計が変動する可能性があります。 |

| リサーチ機関B | USD 476.50 M (2024) | 異なる予測期間を伴う2024年を基準としており、地域レベルの通貨換算タイミングおよび処置から使用への変換係数が推定年に近い時点で再検証されていない場合、合計が変動する可能性があります。 |

この表は、年の基準設定と価格更新のパターンがギャップの主要な要因であることを示しており、特にカフと器具が交換サイクルにおいて異なる挙動を示す場合にその傾向が強まります。処置に連動した検証チェックを通じて、通貨換算のタイミングを再確認し、算定年に近い時点で地域別ASP帯を更新することにより、2026年の市場規模は現在の購買指標と整合するよう保たれており、この点でMordor Intelligenceは更新頻度の低い数値と最も差異が生じやすい傾向にあります。

レポートで回答される主要な質問

現在の止血帯システム市場規模はどのくらいですか?

止血帯システムの市場規模は2026年に6億4,648万米ドルであり、2031年までに9億3,027万米ドルに達すると予測されています。

止血帯システム市場の主要プレーヤーは誰ですか?

Delfi Medical Innovations Inc、Zimmer Biomet Holdings Inc、Hammarplast Medical AB、Stryker CorporationおよびAneticAid Ltdが止血帯システム市場で事業を展開する主要企業です。

最も多くの収益を生み出すコンポーネントはどれですか?

止血帯カフが優位を占めており、頻繁な交換を必要とする消耗品であるため2025年の収益の88.20%を保持しています。

最も急速に成長している地域はどこですか?

アジア太平洋は、手術件数の増加と病院によるコスト効率の高い空気圧・スマートデバイスの採用に伴い、地域別で最高のCAGR 9.95%を記録しています。

最終更新日: