外科用止血帯市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

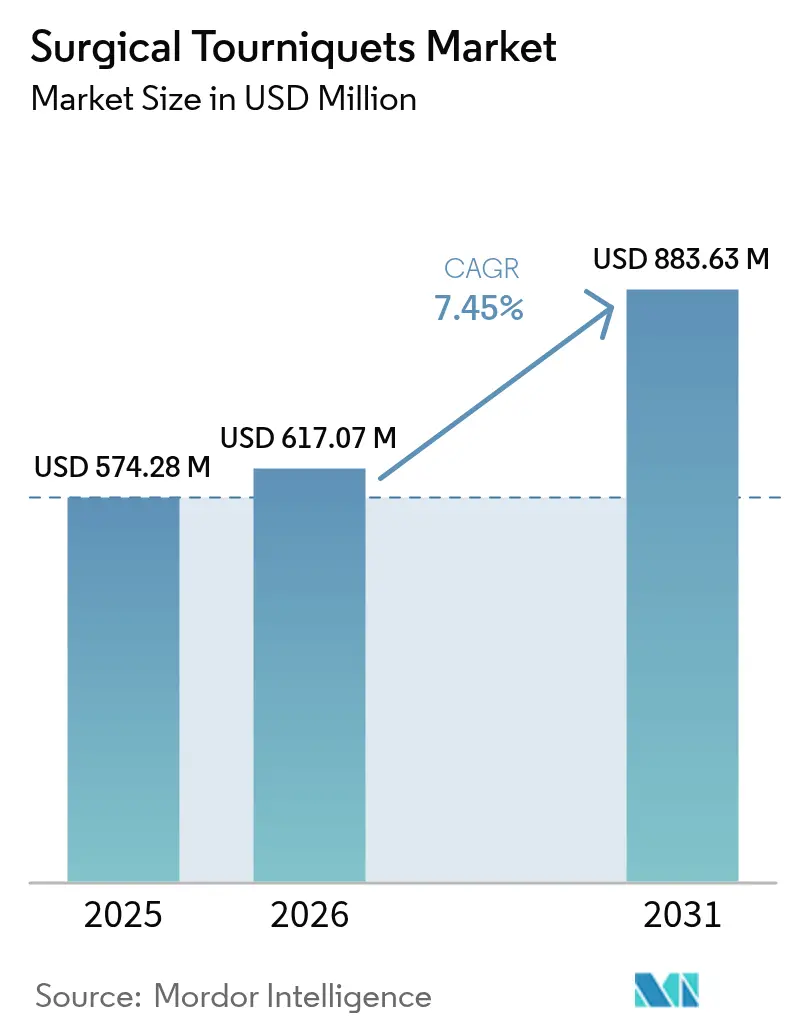

| 市場規模 (2026) | 617.07 百万米ドル |

| 市場規模 (2031) | 883.63 百万米ドル |

| 成長率 (2026 - 2031) | 7.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用止血帯市場分析

外科用止血帯の市場規模は2025年に5億7,428万米ドルと評価され、2026年の6億1,707万米ドルから2031年には8億8,363万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは7.45%です。この勢いは、交通事故に関連するトラウマ症例数の増加、軍事医療部隊の継続的な近代化、および手術中の神経損傷発生率を低下させる肢閉塞圧(LOP)技術の急速な普及という3つの交差する力から生まれています。紛争データが戦闘シナリオにおける57.1%の成功率を証明した後、救急医療サービスは院外プロトコルに止血帯の展開を組み込んでいます。市場浸透は、単回使用カフへの需要を高める感染管理義務、および圧力調整を自動化して病院や外来手術センターの訴訟リスクを低減するコンソールベースシステムからも恩恵を受けています。

主要レポートの要点

- 製品タイプ別では、空気圧式システムが2025年の外科用止血帯市場シェアの53.88%を占め、使い捨て滅菌カフは2031年まで8.51%のCAGRで拡大しています。

- 用途別では、下肢整形外科手術が2025年の外科用止血帯市場規模の62.24%を占め、トラウマおよび戦場安定化は2031年まで9.01%のCAGRで拡大すると予測されています。

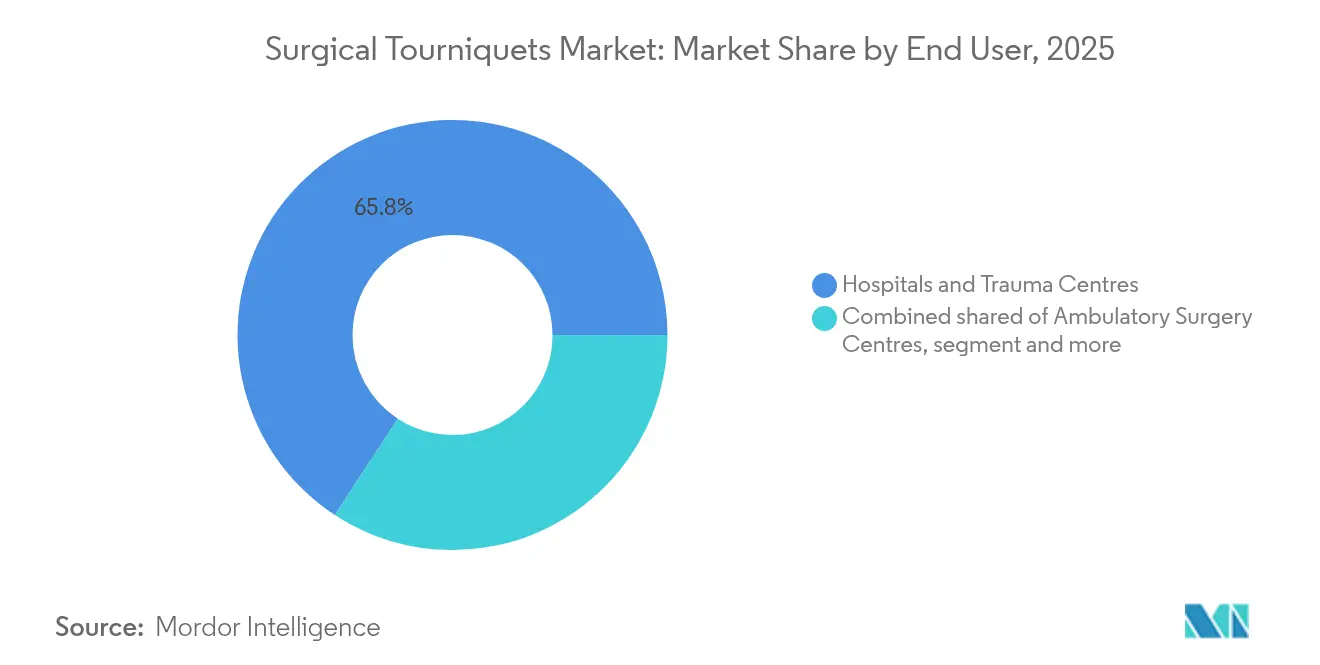

- エンドユーザー別では、病院およびトラウマセンターが2025年に65.78%の収益シェアを占め、軍事医療部隊は2031年まで8.89%のCAGRが見込まれています。

- 技術別では、マルチチャンネルコンソールが2025年に46.30%の収益を占め、統合圧力フィードバックソフトウェアは2031年まで9.26%のCAGRで成長すると予測されています。

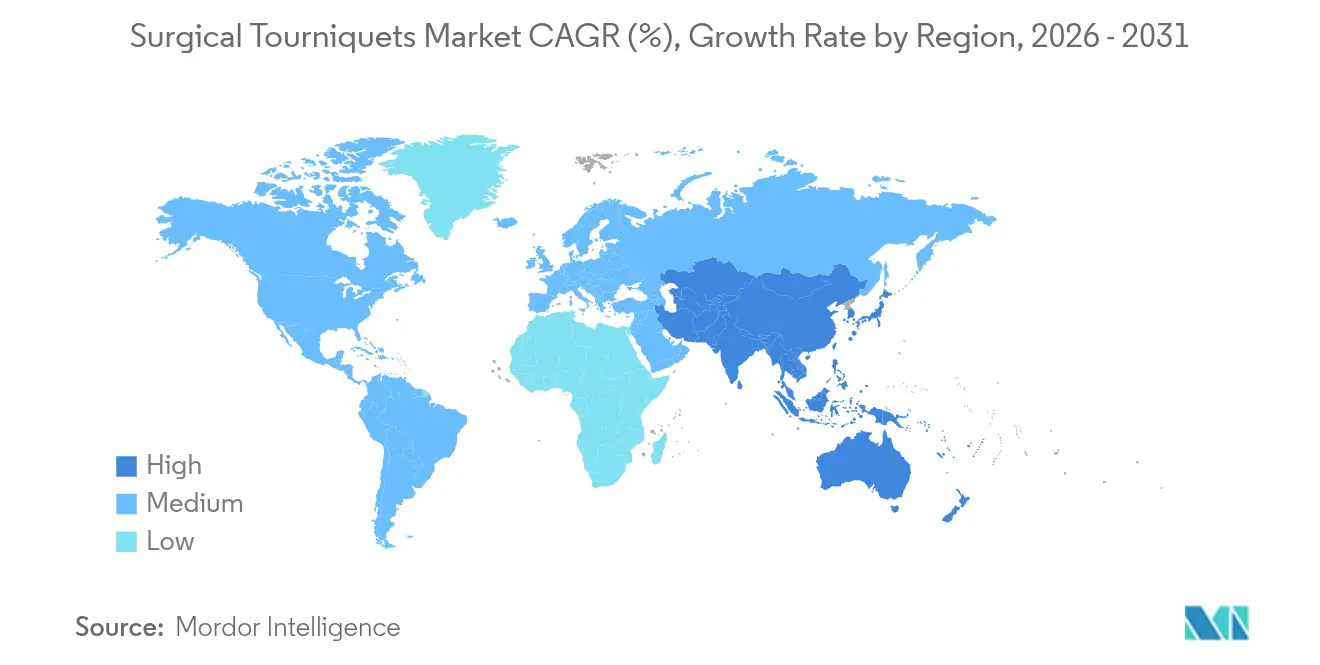

- 地域別では、北米が2025年に47.05%の収益シェアでリードしているものの、アジア太平洋が2031年まで9.43%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

外科用止血帯市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| トラウマおよび交通事故手術の増加 | +1.8% | アジア太平洋新興市場に集中したグローバル | 中期(2〜4年) |

| 選択的整形外科および関節置換術件数の増加 | +2.1% | 北米および欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| 新興経済圏における病院および外来手術センター容量の拡大 | +1.5% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| 神経損傷を削減するLOPスマート止血帯システムの採用 | +1.2% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| コンパクトな野戦用止血帯への軍事需要 | +0.7% | 北米、欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 血液節約型外来人工関節形成術プロトコルへの移行 | +0.3% | 主に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トラウマおよび交通事故手術の増加

ロシア・ウクライナ紛争を含む軍事傷者データが止血帯の有効性を実証し、民間救急医療サービスの採用を促進しました。フィールド研究では、大量傷者発生時の止血帯装着時間が2分未満であることが示されており、この能力は世界中の救急救命士カリキュラムにますます組み込まれています。[1]SJTREM編集委員会、「大量傷者発生時における迅速な止血帯展開」、sjtrem.biomedcentral.com戦闘用止血帯は、衣服の上から装着した場合でも優れた動脈閉塞を一貫して達成しており、防護装備を着用した救急隊員にとって重要な利点となっています。民間での普及はSTOP THE BLEEDキャンペーンを通じて加速しており、テキサス州の郡救急医療サービス機関は2025年に非圧迫性出血制御のために腹部大動脈接合部デバイスを導入しました。[2]EMS1スタッフ、「テキサス州救急医療サービスが腹部大動脈接合部止血帯を採用」、ems1.com4,095件の民間トラウマ症例にわたるエビデンスは、院外で止血帯を使用した場合、切断リスクを高めることなく死亡率が52%低下することを示しています。この分野横断的な勢いにより、外科用止血帯市場は手術室を超えて院外ケアへと拡大しています。

選択的整形外科および関節置換術件数の増加

インドだけでも民間病院ネットワークが2025年度に最大2,500床を追加しており、11〜12%の収益成長が関節置換術の症例数を押し上げています。高齢化人口と保険適用範囲の拡大が手術件数の増加を支え、医療観光はアジア太平洋全域の病院売上高の10〜12%を占めるようになっています。研究データによると、全人工膝関節置換術における止血帯の使用は術中出血量を削減しますが、術後の打撲がわずかに増加することが明らかになっています。[3]BMC筋骨格系疾患編集者、「全人工膝関節置換術における止血帯の転帰」、bmcmusculoskeletdisord.biomedcentral.comその結果、外科医はLOP測定値に基づいて膨張を調整し、組織関連の合併症を軽減する圧力フィードバックコンソールを好む傾向があります。シリコーンリング設計も、両側膝手術において手術野を拡大するという利点から支持を集めています。

新興市場における病院および外来手術センター容量の拡大

インドの主要病院チェーン(Apollo、Max Healthcare、Aster DM Healthcare)は合計17,800床の新設を計画しており、発表済みの設備投資額は17億5,000万米ドルに上ります。ASEAN規制当局は統一医療機器指令を採用しており、止血帯サプライヤーの総アドレス可能市場の登録を迅速化し拡大しています。購買部門が手術室の一括パッケージに移行するにつれ、止血帯、吸引、輸液管理システムを統合したコンソールが調達の標準となっています。トレーニングおよびアフターサービスサポートは入札評価において重要な比重を占めるようになっており、地域サービスハブを持つベンダーが有利な立場にあります。これらの条件が新興経済圏における外科用止血帯市場の成長を加速させています。

神経損傷を削減するLOPスマート止血帯システムの採用

査読済み試験では、LOP較正プロトコルが手術野の質を変えることなく平均膨張圧を152 mmHgに低下させることが示されています。StrykerのSmartPumpはEvenAIREセンサーを使用して継続的な調整を行い、Zimmer BiometのA.T.S. 5000は肢の周径に合わせてアルゴリズムで圧力を調整します。これらのシステムを採用した病院では神経損傷に関する訴訟が減少し、医療過誤保険料が低下しています。リアルタイムデータロギングは、すべての止血帯症例について文書化された圧力プロファイルを要求する新たな医療法的基準も満たしています。その結果、スマートコンソールはプレミアムニッチから標準要件へと移行し、外科用止血帯市場の成長を強化しています。

外科用止血帯市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経・組織損傷に関する訴訟リスク | -1.4% | 主に北米および欧州 | 短期(2年以内) |

| 最適圧力管理のトレーニングを受けたスタッフの不足 | -0.8% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| 止血帯不使用の関節鏡手術および全人工膝関節置換術技術への移行 | -1.1% | 北米および欧州が中核、グローバルに拡大 | 中期(2〜4年) |

| 単回使用および再処理規制によるコスト上昇 | -0.9% | グローバル、先進市場での規制に焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

神経・組織損傷に関する訴訟リスク

メタ分析では、前十字靭帯再建術中の止血帯使用が術後ドレナージを100 ml増加させ、短期的な疼痛を増大させることが示されており、医療過誤訴訟における原告の主張を強化しています。全身麻酔下での膨張中に心周期効率が著しく低下し、周術期リスク因子が加わります。保険会社は現在、圧力フィードバックコンソールの病院採用率に対して保険料を設定しています。法的先例により、施設は圧力持続時間を記録することが義務付けられるケースが増えており、自動監査証跡を備えたデバイスの調達を促しています。延長保証と免責条項をバンドルするベンダーは、病院が外科用止血帯市場における責任をヘッジする中で優位性を獲得しています。

最適圧力管理のトレーニングを受けたスタッフの不足

急成長している病院では認定周術期技術者が不足していることが多く、固定の250〜300 mmHg設定をデフォルトで使用することで合併症リスクが高まっています。高度なコンソールには肢別プリセットが含まれていますが、LOP計算に不慣れなスタッフはこれらの機能を十分に活用できていません。継続的な教育プログラムは時間と予算の制約に直面しており、特に病床拡大が人材育成を上回るアジア太平洋地域では顕著です。eラーニングモジュールと現地ワークショップを提供するメーカーは顧客維持率が高いと報告しています。逆に、トレーニングを先送りにする施設では神経損傷率が上昇し、信頼性が損なわれ、次世代止血帯コンソールへの移行が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

外科用止血帯市場セグメント分析

製品タイプ別:

使い捨てイノベーションにもかかわらず空気圧式システムが優位空気圧式デバイスは、信頼性の高い膨張制御と確立された外科医の好みにより、2025年の外科用止血帯市場の53.88%を占めました。しかし、使い捨て滅菌カフは感染管理ガイドラインが手術室を単回使用品へと誘導する中、8.51%のCAGRで成長しています。再使用可能カフは現在、交差汚染事象を追跡するパフォーマンス監査に直面しており、この移行を増幅させています。

パンデミック時の節約義務により単回使用カフに移行した病院は、滅菌労働コストが27%低下したと報告しています。同時に、RFIDを組み込んだインテリジェントカフはスマートポンプとの自動ペアリングを可能にし、圧力精度ログが個々の患者と一致することを保証しています。防水ドレープの革新により膝関節鏡手術における皮膚熱傷がさらに減少し、患者満足度が向上して採用が加速しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

下肢処置がリードしトラウマ用途が加速下肢整形外科手術は、膝および股関節置換術の持続的な成長に支えられ、2025年の外科用止血帯市場規模の62.24%を占めました。しかし、トラウマおよび戦場ケアは、四肢出血後2分以内の止血帯使用を規定する新たな軍事野戦キットおよび救急医療サービスプロトコルにより、9.01%という最高のCAGRを記録しています。

戦闘傷者研究は、骨盤出血のための接合部腹部デバイスなどの設計改善を促し、適応範囲を拡大しました。同時に、上肢需要は手首再建術およびマイクロ血管皮弁手術を通じて安定を維持しており、形成外科医は圧力を上げることなく切開部の視認性を拡大するためにシリコーンリングシステムを採用しています。

エンドユーザー別:

軍事拡大に挑戦される病院の優位性病院およびトラウマセンターは、マルチチャンネルコンソールおよび監査対応ソフトウェアの大口購入者として、2025年に65.78%の収益シェアを占めました。しかし、軍事・防衛医療部隊は防衛近代化予算と止血帯の実証済み57.1%の戦闘成功率により、8.89%のCAGRで他のすべてを上回る勢いです。

防衛購入者は、極端な気象条件下で展開可能な堅牢で軽量なキットを優先しています。一方、外来手術センターは当日退院モデルをサポートするために出血量推定AIと組み合わせたコンソールに投資しています。スポーツクリニックおよび遠征医療チームは、コンパクトなベルトパック止血帯キットのテール市場を形成しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

スマート統合が進む中でマルチチャンネルシステムが優位マルチチャンネルコンソールは、複雑な整形外科再建術において複数の肢を管理するため、2025年に46.30%の価値シェアを維持しました。スマート圧力フィードバックモジュールは9.26%のCAGRを記録すると予測されており、LOPベースのアルゴリズムが低い圧力で90%の無血野を確保しながら神経損傷発生率を削減するというエビデンスに後押しされています。

ハイブリッドコンソールはリアルタイム分析のためのクラウド接続を統合しており、生体医工学者がシール完全性をリモートで監視し予防保守をスケジュールできるようにしています。止血帯システム産業はこのようにして、ハードウェア中心の提案からデータリッチなサービスモデルへと移行し、病院のデジタル戦略ロードマップと整合しています。

地域分析

北米外科用止血帯市場

2025年における北米の47.05%のシェアは、高度なトラウマシステム、防衛調達、およびFDA 510(k)迅速審査などの早期承認経路に支えられているが、一部の整形外科センターでは止血帯不使用プロトコルへの萌芽的な移行も見られる。そのため、地域の売上は、訴訟リスクを懸念する外科医を安心させる適応圧力曲線を備えたコンソールへと傾いている。非圧迫性出血に対する接合部止血帯のテキサス州郡EMS採用は、病院前ニッチ分野における継続的な成長を裏付けている。StrykerによるUSD 4.9 ビリオン規模のInari Medical買収に示される企業統合は、血栓除去術という出血制御技術への論理的な隣接領域へと競争の幅を広げている。

アジア太平洋外科用止血帯市場

アジア太平洋地域は9.43%という最も高いCAGRを記録しており、インドの病院ネットワーク全体での1.75 ビリオン米ドル規模のベッド拡張プログラム、およびASEAN全域での機器承認を容易にする規制の調和によって牽引されている。医療ツーリズムの流入が処置件数を強化する一方、167カ国を対象とした電子医療ビザなどの政府施策がアクセスをさらに拡大している。国内製造が価格競争を促進しており、インドのMake in Indiaフレームワークは現地調達を奨励し、多国籍企業に合弁事業の設立を迫るか、さもなければ市場シェアの侵食リスクを負わせている。

EMEAおよび南米外科用止血帯市場

欧州は、一貫した医療機器規制と高機能LOP(肢体遮断圧)コンソールへの需要拡大を背景に、安定した普及を維持している。ulrich medicalは2024年に生産拡大のために500万ユーロを投じ、売上高が1億5,000万ユーロへと12%増加したと報告しており、中規模プレーヤーが専門ニッチ分野で繁栄できることを示している。中東・アフリカは石油収入をトラウマセンターの整備に充当しており、南米の民間病院グループはスマートコンソールの段階的導入を慎重に進めているが、マクロ経済の不安定さが引き続き逆風となっている。これらのダイナミクスが総体として成長の集積地形成しており、外科用止血帯市場でシェアを獲得するためには、ベンダーが機動的なチャネル戦略でこれらを巧みに対処する必要がある。

規制環境

外科用ターニケットに関する規制は、意図された用途、無菌性、および測定に関する主張によって空気式コンソール/カフと手動式四肢用ターニケットを区別する医療機器フレームワークに基づいている。米国では、空気式ターニケットはFDAにより21 CFR 878.5910の下でクラスI(一般管理)に分類され、原則として510(k)の市販前通知の対象外となる。これにより、施設登録・機器リスト、ラベリング、品質システムに関する要件など、基本的な管理事項への重点が移る。

欧州では、EU医療機器規則(規則(EU) 2017/745)が分類および適合性評価を規定しており、非滅菌・非測定・再利用不可の四肢用ターニケット(手動式)は一般的にクラスI(附属書VIII)に区分される。自己証明が適用される場合でも、製造業者は技術文書の維持と市販後調査を継続する必要があり、EUのUDI要件は、臨床現場において記録された圧力プロファイルと監査対応可能な使用記録への市場移行を支える追跡可能性への要求を強めている。

バリューチェーン分析

バリューチェーンは、原材料(ゴム化合物、合成繊維、プラスチック、空気式制御ユニット用電子部品)から部品加工、さらに圧力制御ソフトウェアを備えたカフ、チューブ、コンソール型システムへの組立まで及ぶ。空気式システムの場合、21 CFR 878.5910に基づくFDAクラスIの位置付けにより、より高リスクの機器分類と比較して市販前の手続き上の負担は軽減されるが、製造業者は依然として、材料の追跡可能性、ロット管理、圧力調整・安全機能の一貫した性能を支える文書化された工程の下で運営されている。

商業化は、大規模病院グループや外傷センターへの直接販売(多くの場合、多チャンネル対応コンソールの資本設備入札に紐づく)と、より小規模な病院や外来手術センターへの到達範囲を広げる代理店チャネルの組み合わせによって進む。アフターマーケットおよび返品物流は製品タイプによって異なる。単回使用滅菌カフは感染管理方針に沿った高速な消耗品補充を通じて流通する一方、再利用可能なカフは再処理ワークフローに依存し、場合によっては総所有コストや購買判断を左右する再生サイクルに依存する。専用電子部品に依存するスマートコンソールでは、サプライチェーンの感度がより高く、マイクロプロセッサやセンサー部品の入手可能性が高度な圧力フィードバックプラットフォームにおける実務上の制約となっている。

競合環境

市場は中程度の集中度にあります。Stryker と Zimmer Biomet がリーダーコホートの先頭に立ち、買収とアルゴリズム圧力制御を活用して差別化を図っています。StrykerのSmartPumpはEvenAIREセンサーを組み込んでミリ秒単位で膨張を調整し、Zimmer BiometのA.T.S. 5000は閉塞設定を個別化するパーソナライズド・プレッシャー・テクノロジーを採用しています。両社は品質改善チームに使用状況分析をフィードバックするクラウドダッシュボードをバンドルしています。

ulrich medicalのドイツにおける500万ユーロの生産能力拡大は、欧州中堅企業の専門機器へのコミットメントを示しており、リードタイムの短縮と地域カスタマイズを可能にしています。使い捨てカフセグメントでは、Dynarexが2024年にDynaSafetyラインを発売し、緊急対応チャンネルに凹凸のある非挟み込み素材を提供しました。Delfi Medicalは統合フィルラインと適合肢スリーブを備えた単回使用カフを進化させ、かつて高BMI患者に問題をもたらしていたサイジングエラーを解決しています。

90%の血栓除去率を達成するミリスピナーデバイスなどの血栓除去術の進歩から破壊的な脅威が迫っており、特定の血管手術における止血帯需要を削減する可能性があります。しかしここでも、血管ポートフォリオを持つベンダーが肢温存手術の補完品として止血帯を位置付けることができるため、クロスセルの機会が生まれています。イノベーション、訴訟リスク、地域調達規範の相互作用が競争の激しさを高め、外科用止血帯市場における戦略的選択を形成しています。

外科用止血帯産業リーダー

ulrich medical

AneticAid Ltd

Zimmer Biomet

Hammarplast Medical AB

Stryker Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた外科用止血帯市場企業

- Stryker

- Zimmer Biomet

- ulrich medical

- Hammarplast Medical

- Anetic Aid

- VBM Medizintechnik

- Delfi Medical Innovations

- Daesung Maref

- HemaClear (OHK Medical Devices Inc.)

- DESSILLIONS & DUTRILLAUX

- Riester

- SAM Medical

- Tactical Medical Solutions

- CAT Resources (C-A-T)

- Dynarex

- Medline Industries Ltd.

市場機会と将来展望

機会は、カフ選択および加圧レベル判断における変動性を低減する安全性の標準化と自動化に集中している。2025年4月、AORNは空気式ターニケットの安全性に関する臨床ガイダンスを更新し、標準化された術前評価、カフ選択、安全な圧力決定を強化した。これにより、プロトコルをワークフローに組み込み、訴訟リスクを管理する病院や外来手術センターの文書化を簡素化するシステムへの需要が支えられている。

技術的な空白領域は、静的な圧力設定を超えて個別化された閉塞へ向かう、適応型のセンサー駆動制御に見られる。Stryker SmartPumpやDelfi Medicals Personalized Tourniquet Systemといった商用プラットフォームは、連続的なセンシングによる最小有効圧力への方向性を示している。また、2026年6月にFrontiers in Medical Technologyに掲載された査読論文では、適応型試験プラットフォームで評価された自動空気式ターニケットが1分未満で止血を達成し、制御ロジックによりカフの滑りに対応したことが報告されている。これらの実証事例は、感染管理義務によって推進される単回使用カフの採用拡大とともに、統合された圧力フィードバックソフトウェア、監査証跡、そして人員配置やLOP訓練のギャップが残る現場でも使いやすい設計への製品開発を継続させている。

外科用止血帯市場における最近の業界動向

- 2026年6月:研究者らがFrontiers in Medical Technology誌に、適応型試験プラットフォームを用いて評価された自動空気式ターニケットに関する研究を発表した。同機器は1分未満で止血を達成し、カフの滑りに対応する制御ロジックを組み込んでいた。この成果は、操作技術への依存を減らすセンサー駆動型・半自動圧力制御への研究開発の重点を強化するものである。また、より多様な臨床利用者に対してより迅速な展開と一貫した性能を検証できる設計への移行を支えている。

- 2025年4月:AORNは空気式ターニケットの安全性に関する更新ガイドラインを発表し、標準化された患者評価、カフ選択、安全な加圧レベルの決定を強調した。この更新により、ガイド付きセットアップや圧力記録などの機能を通じてプロトコル遵守を支援するコンソールやカフに対する病院からの需要が強まった。AORNに準拠した実務にデバイスのワークフローと研修資料を合わせたベンダーは、リスク管理された周術期環境での調達優位性を得ている。

- 2024年1月:ulrich medicalは、ドイツ・ウルムでの生産能力拡大に500万ユーロを投資し、外科製品ポートフォリオの製造能力を追加した。この投資により欧州向け供給のリードタイム耐性が改善され、専門的な外科用機器に対する中堅企業の継続的な取り組みが示された。生産能力の拡大は、配送信頼性とサービスの継続性が購買判断に影響する病院入札への対応力を高めることにも寄与している。

外科用止血帯市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、手術室または処置室において四肢処置中に一時的に血流を制限するために使用される機器の世界的な価値として定義され、制御された圧力によってより明確な手術視野とより安全なワークフローが支えられる。

範囲の除外事項:本市場規模には、応急処置用の弾性ターニケット、止血用ドレッシング、または獣医用ターニケットは含まれない。

セグメンテーション概要

- 製品タイプ別

- 空気圧式止血帯システム

- インテリジェントLOP制御システム

- 弾性・シリコーンリング止血帯

- 使い捨て・滅菌カフ

- 再使用可能カフ

- アクセサリー

- 用途別

- 下肢整形外科手術

- 上肢整形外科手術

- トラウマおよび戦場安定化

- その他の外科専門分野

- エンドユーザー別

- 病院およびトラウマセンター

- 外来手術センター

- 軍事・防衛医療部隊

- その他のエンドユーザー(スポーツクリニック、救急医療サービス)

- 技術別

- シングルチャンネル(1カフ)コンソール

- マルチチャンネル(2〜4カフ)コンソール

- 統合圧力フィードバックソフトウェア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、需要を形成する処置件数、機器使用の規範、および安全性への期待に関するファクトベースを構築するために用いられた。米国FDAのデータベースおよびFDA安全性通信、処置環境の文脈として関連する場合は米国CDC、そして各国の病院活動シグナルを三角測量するためのOECDの医療統計などの公的資料を参照した。

仮定のみに基づく規模算定を避けるため、査読済みの整形外科・血管外科分野の学術誌からの臨床・実務的な文脈、および専門団体による周術期ケアのガイダンスも確認した。市場構造とサプライヤーの分布については、年次報告書、投資家向け説明資料、信頼性のある報道を確認し、企業財務およびニュースインテリジェンスの有料サブスクリプションを用いて財務的文脈を補完した。技術と機器部品の方向性を確認するため、特許データベースも参照した。このリストは網羅的なものではなく、データ収集、検証、および研究の明確化のために他にも多くの公的資料を参照した。

一次インタビューおよび調査

一次調査は、処置タイプ別にターニケットがどの程度使用されているか、病院や外来センターでの購買決定がどのように行われているか、そしてシステム構成、カフの種類、アクセサリー構成に基づいて価格がどのように変動するかを検証することに重点を置いた。主要地域全体にわたる製造業者、代理店、臨床関係者のバランスの取れた組み合わせに対してインタビューを実施し、文献調査によるギャップを埋め、モデルの最終化前に主要な仮定を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):17% | アジア太平洋:43% |

| ミドルティア:48% | 機能/部門リーダー:39% | 欧州・中東・アフリカ:32% |

| 小規模プレーヤー:21% | マネージャー:44% | 南北アメリカ:25% |

市場規模算定と予測

規模算定は、四肢手術件数とケア環境別のターニケット導入率を結びつけるトップダウン方式の需要プール構築から始まり、それを更新サイクルとシステム当たりの一般的なカフ使用数を用いてシステムおよびカフの消費量に変換する。公的データが薄い部分については、仮定を明示的に保持し、一次情報によるストレステストを行う。

総計を現実的に保つため、サプライヤーの収益チェックポイント、製品クラス別のサンプル平均販売価格、再利用可能システムと単回使用カフの分割に関するチャネルでの議論といった選択的なボトムアップ確認によって結果を裏付けている。主要なモデル入力には、整形外科・外傷処置件数、外来手術センターの利用動向、再利用可能システムの導入台数と使用寿命、カフおよびアクセサリーの交換頻度、通貨正規化後の地域別価格帯が含まれる。予測には、処置の成長と導入に関するシナリオ分析を用い、中心シナリオは、今後数年間で安全プロトコルと機器構成がどのように進化するかについての専門家の合意を用いて調整される。

データ検証と更新サイクル

算出結果は、処置成長、病院の調達パターン、観測された価格帯といった独立したシグナルと照合され、最終的な数値が単一の指標のみによって決定されないようにしている。地域や製品クラス別の急激な変化はレビューされ、既知の変化で説明できない差異がある場合はフォローアップの通話で再確認される。

承認前に、モデルと仮定は複数段階のアナリストレビューを経て、単位の整合性、通貨のタイミング、年次間の連続性に注意が払われる。レポートは年次で更新され、主要な規制措置、大幅な価格変動、注目すべき技術変化など重大な事象が発生した場合には中間更新が実施される。提供直前には、クライアントが最新の見解を受け取れるよう最終確認が行われる。

Mordor Intelligenceの外科用ターニケット市場規模と他の公表推定値との比較

公表されている外科用ターニケットの市場規模は、同じ臨床的必要性を指していても大きく異なって見えることがある。これは、対象とする製品群および基準年の時期がしばしば異なるためである。範囲の分け方によって、再利用可能システムが繰り返し発生するカフ・アクセサリー需要とは別に扱われるかどうか、また平均販売価格の変動が地域全体で均一に仮定されているかどうかも変わってくる。

この表は、範囲の境界と年次の整合における差異を反映しており、Mordor Intelligenceのモデルでは、総計は四肢手術および外傷固定に使用される外科用ターニケットシステム、専用カフ、および必須アクセサリーに限定され、応急処置用弾性バンドおよび獣医用途は除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 617.07百万米ドル(2026年) | |

| グローバル出版社A | 933.20百万米ドル(2026年) | 関連するターニケットカテゴリーやより広範な繰り返し消耗品バスケットを含めることができる、より広範な定義を用いており、処置件数が同程度であっても2026年の総額を押し上げる。 |

| グローバル出版社B | 593.07百万米ドル(2026年) | より狭い製品・最終利用者の切り方を適用し、予測初期年において保守的な平均販売価格の推移に依拠する傾向があるため、2026年の値は低く抑えられる。 |

これらを総合すると、比較結果は、外科用ターニケット製品群として何を計上するか、そして価格設定と交換行動をどのように年間収益に変換するかが最大の要因であることを示している。入力データを観測可能な処置活動および再現可能な使用仮定に結びつけることで、明確な手順で総計を説明し、新たなシグナルが現れた際にも更新をクリーンに行うことができる。

レポートで回答される主要な質問

外科用止血帯市場の現在の価値はいくらですか?

外科用止血帯市場は2026年時点で6億1,707万米ドルであり、2031年までに8億8,363万米ドルに達すると予測されています。

最も急成長している製品セグメントはどれですか?

使い捨て滅菌カフは感染管理要件と単回使用義務に後押しされ、2031年まで8.51%のCAGRで成長をリードしています。

肢閉塞圧(LOP)システムが重要な理由は何ですか?

LOPシステムは膨張圧を個別化し、平均圧力を152 mmHgに低下させて神経損傷に関する訴訟を削減することで、病院の責任を軽減し患者の転帰を改善します。

最も新たな需要を生み出す地域はどこですか?

アジア太平洋は、インドおよびASEAN市場を中心とした大規模な病院拡大と医療観光の流入により、9.43%という最高のCAGRを示しています。

法的リスクは機器購入にどのような影響を与えていますか?

神経損傷に関する訴訟の増加により、病院は自動圧力フィードバックと包括的なデータロギングを備えたコンソールの購入を余儀なくされており、スマート止血帯技術への需要が移行しています。

最終更新日: