胸骨閉鎖システム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

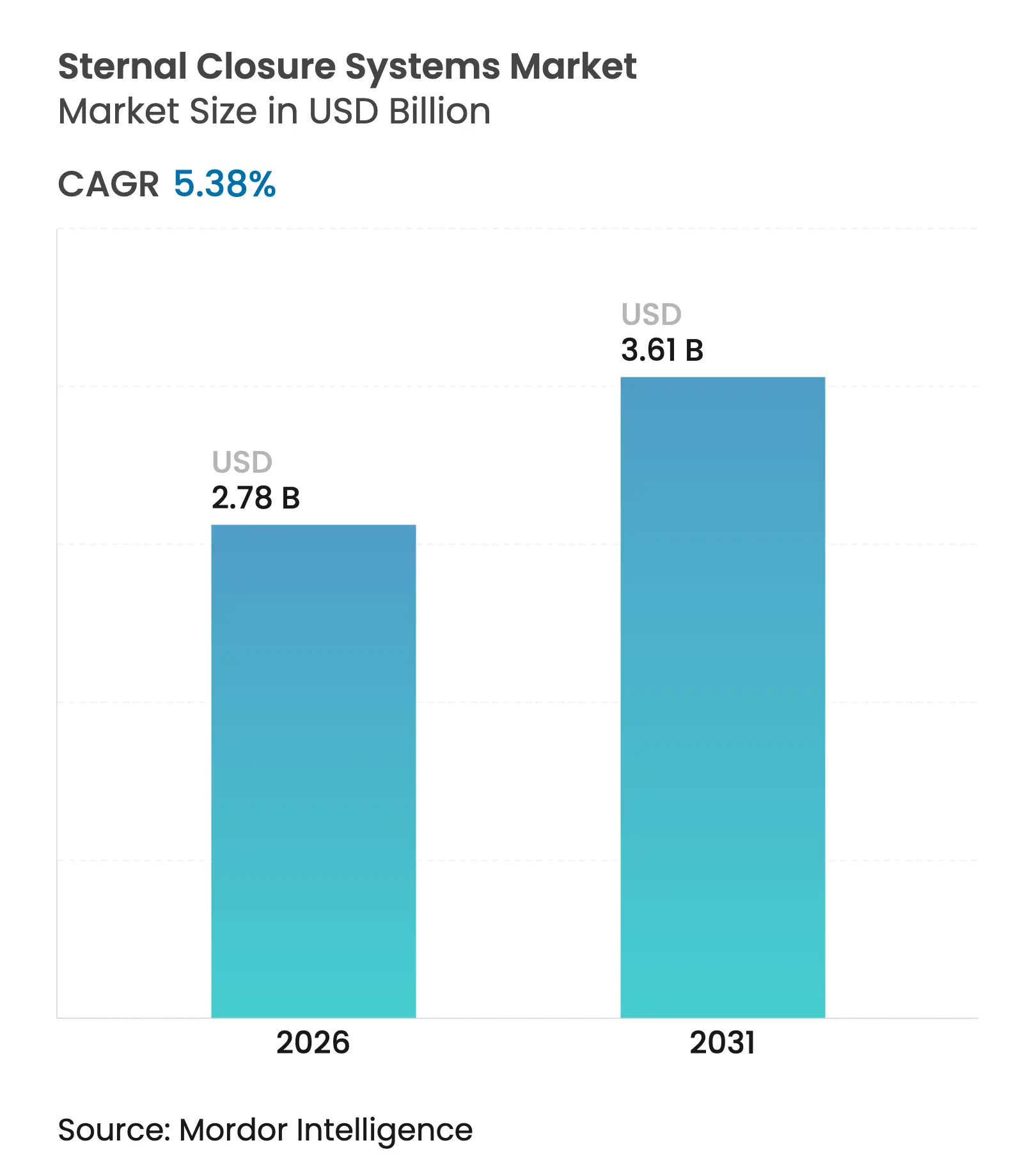

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胸骨閉鎖システム市場分析

2026年の胸骨閉鎖システム市場規模は27億8,000万USDと推定され、2025年の26億4,000万USDから成長し、2031年には36億1,000万USDに達する見通しで、2026年〜2031年にかけて5.38%のCAGRで成長します。この成長は、世界的な心臓外科手術件数の安定した推移を反映しており、先進国地域では代替需要への移行が進み、新興経済圏では新たな処置能力が加わっています。従来のワイヤーから硬性プレート・スクリュー構造への顕著な移行がこの拡大を支えており、病院は価値に基づく償還制度における再入院ペナルティの低減と閉鎖性能を結びつけるようになっています。高齢者患者が胸骨安定性の要件を高めるより複雑な手術を受けるケースが増加しており、人口動態的な圧力が勢いを加えています。規制当局、特にFDAは品質システム規則の強化を続けており、十分な文書化がなされたデバイスが優遇され、エビデンスの乏しい参入者の参入が遅れています。コスト抑制は依然として中心的な課題ですが、バンドル支払いモデルは合併症の減少によってエピソード・オブ・ケアのコストを削減する技術に向けて意思決定を傾けています。

主要レポートのポイント

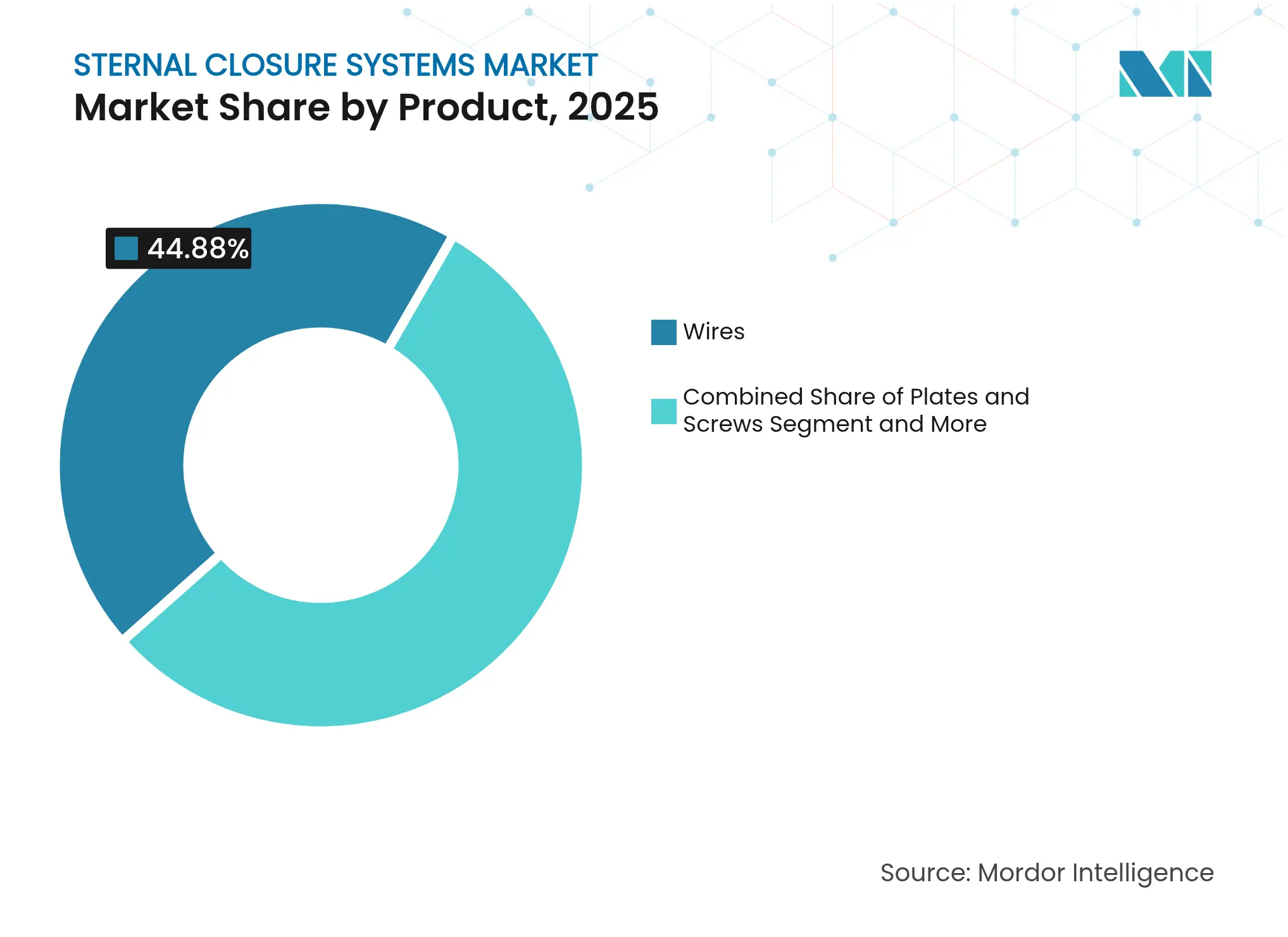

- 製品タイプ別では、従来のワイヤーが2025年の胸骨閉鎖システム市場シェアの44.88%を占め、プレートおよびスクリューは2031年にかけて最も速い9.27%のCAGRを記録すると予測されています。

- 処置別では、正中胸骨切開術が2025年の胸骨閉鎖システム市場規模の78.10%を占め、両側胸骨切開術は2031年にかけて9.7%のCAGRを記録すると予想されています。

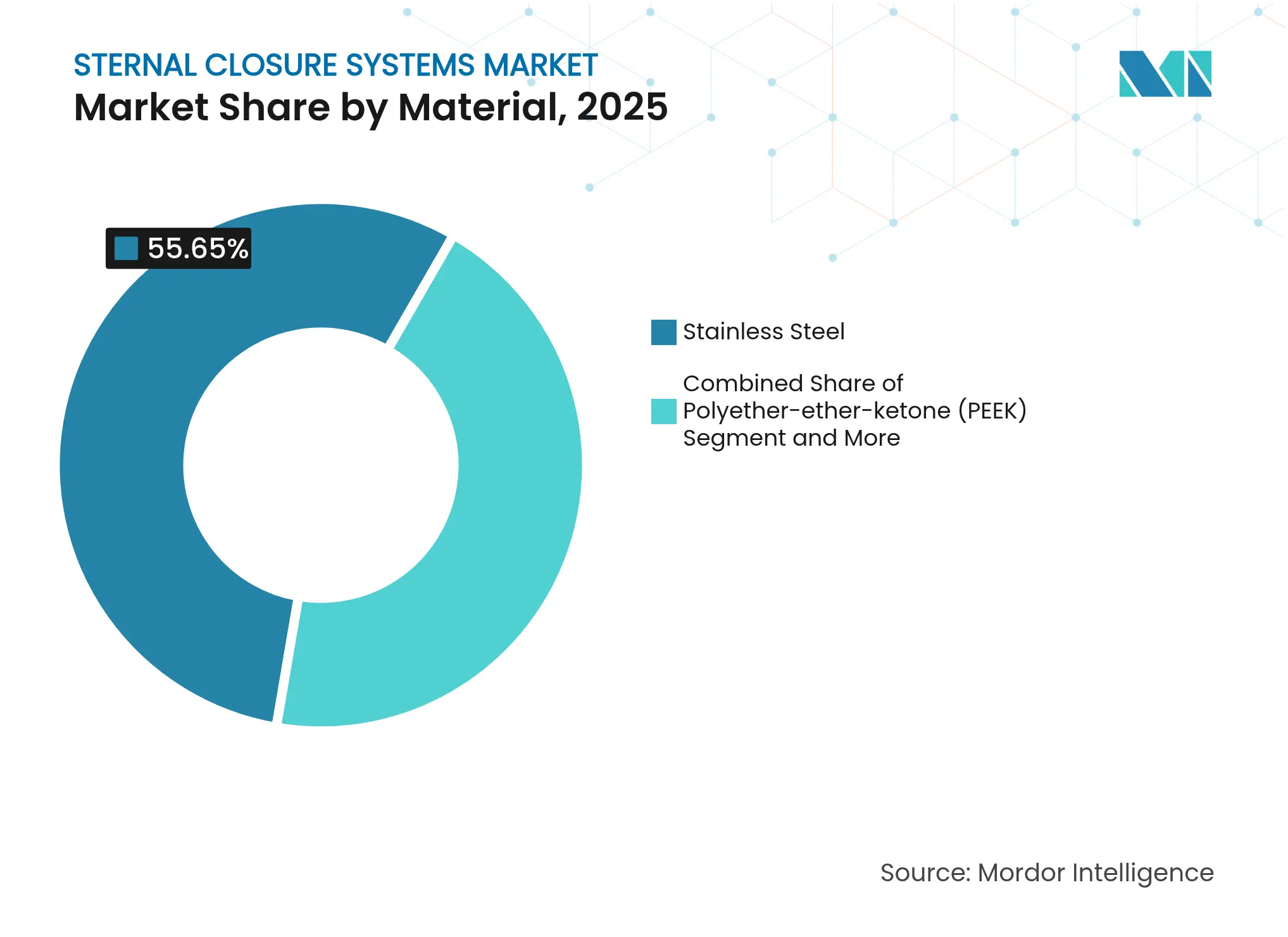

- 材料別では、ステンレス鋼が2025年の胸骨閉鎖システム市場規模の55.65%のシェアで首位を占め、チタンは同期間に10.6%のCAGRで拡大すると予測されています。

- エンドユーザー別では、三次医療病院が2025年の胸骨閉鎖システム市場において44.55%の収益シェアを占め、心臓胸部専門クリニックは2031年にかけて9.57%のCAGRを達成する見通しです。

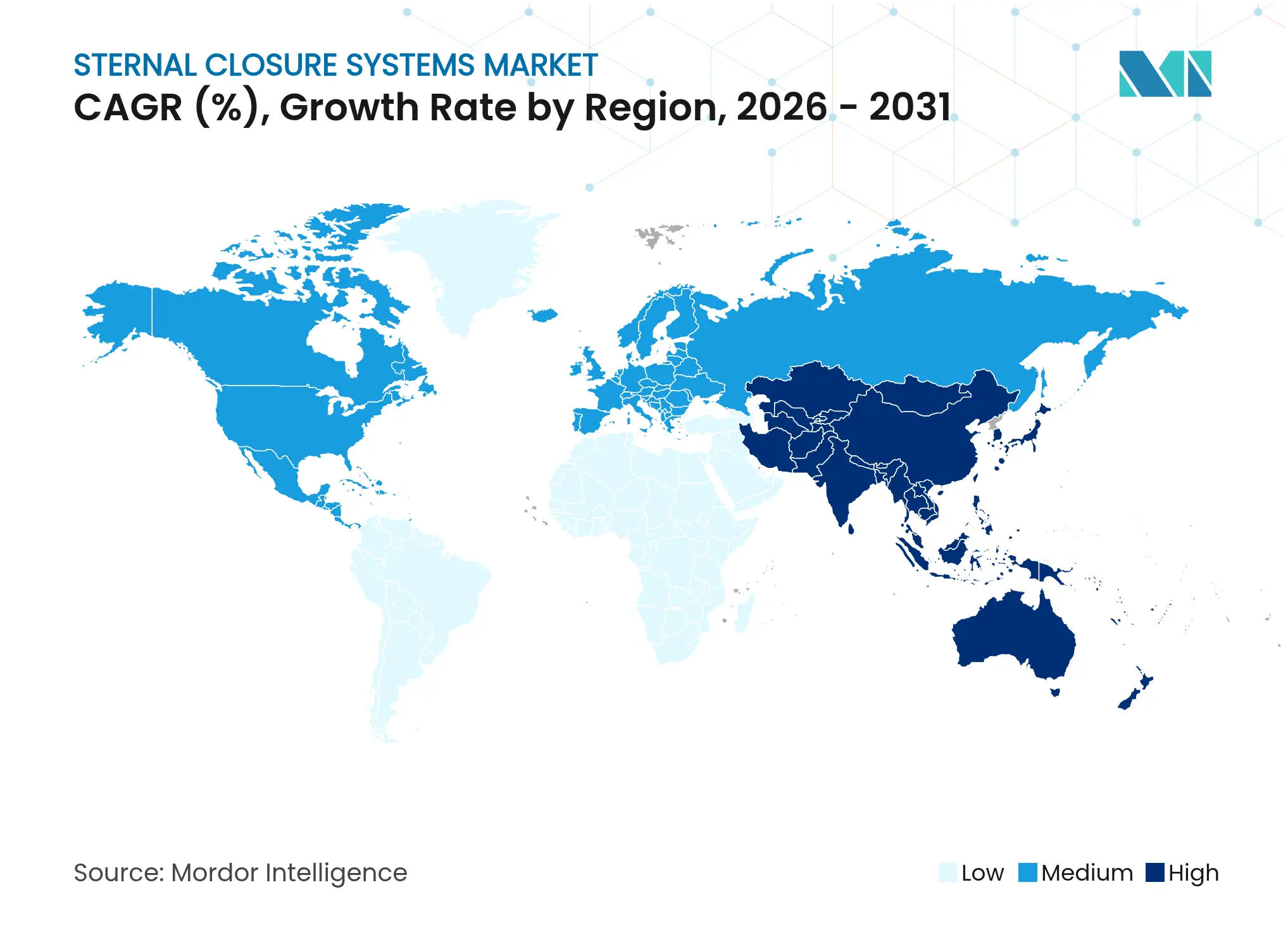

- 地域別では、北米が2025年に41.95%の収益シェアを占め、アジア太平洋地域は予測期間中に最高の11.34%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の胸骨閉鎖システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 開心術件数の増加と高齢化人口 | +1.2% | 北米と欧州に集中した世界規模 | 長期(4年以上) |

| 複雑な難治性胸骨切開創の発生率の上昇 | +0.8% | 世界規模、先進国市場でより高い影響 | 中期(2〜4年) |

| 硬性プレート・スクリュー固定システムの急速な普及 | +1.5% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 再入院率の低いデバイスを優遇する病院バンドル支払いプログラム | +0.6% | 北米、欧州連合での早期導入 | 短期(2年以内) |

| 生体吸収性ポリマー・ポリエーテルエーテルケトン胸骨インプラントの台頭 | +0.9% | 先進国市場が主導する世界規模 | 長期(4年以上) |

| AI誘導術中イメージングによる閉鎖精度の向上 | +0.7% | 北米と欧州連合、アジア太平洋地域での選択的導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

開心術件数の増加と高齢化人口

世界中の心臓外科ユニットは現在、80歳以上の患者のはるかに大きなコホートを治療しており、その数は2024年以降、外科手術症例の中で24倍に増加しています。平均寿命の延長、高度な麻酔プロトコル、より優れた周術期サポートにより、外科医はリスクの高い複雑な候補者を受け入れることが可能になっています。高齢者の胸部は骨質が脆弱で骨化が遅く、従来のステンレス鋼ワイヤーでは完全に軽減できない胸骨不安定性のリスクが高まります。裂開に関連する再入院ペナルティがプレミアムデバイスのコストを上回ることが多いため、病院はこのセグメントに硬性固定キットをますます割り当てています。金額ベースでは、創傷合併症を1件回避するごとに90日間のエピソード全体で最大45,000USDが節約され、公的資金による機関にとっても経済的に合理的なプレートシステムとなっています[1]医療機器・放射線保健センター、「Xstim脊椎融合刺激装置 – P230025」、fda.gov。したがって、人口動態的な促進要因は構造的なものであり、胸骨閉鎖システム市場における高度なシステムへの長期的な需要を支えています。

複雑な難治性胸骨切開創の発生率の上昇

深部胸骨創感染率は0.5%〜5%と幅がありますが、裂開が発生した場合の死亡率は依然として25%を超えます。糖尿病、肥満、免疫抑制は骨切り縁の血管新生不良を促進し、呼吸中の微小運動を許容するワイヤーのみの構造を弱体化させます。硬性プレートは両方の皮質骨板に沿って荷重を分散させ、6〜8週間の治癒期間を通じて仮骨形成を促進するための接触を維持します。病院は現在、術前のHbA1c、BMI、免疫状態に基づいて患者を層別化し、上位リスク五分位の患者にチタンプレートを使用しています。この選択的な展開は明確な品質向上をもたらしており、米国の多施設研究では、プロトコル変更後に深部胸骨創合併症が43%減少し、平均在院日数が2.6日短縮されたことが記録されています。創傷プロファイルの複雑化の増大は、多くのガイドラインにおいて硬性固定をオプションから推奨へと引き上げ、胸骨閉鎖システム市場の拡大を支えています。

硬性プレート・スクリュー固定システムの急速な普及

硬性固定は、近似から骨接合術への哲学的な転換を表しています。追加の手術時間に関する初期の懸念は、事前に輪郭が形成されたプレート、セルフドリリングスクリュー、直感的なターゲティングガイドを備えた第三世代システムによって解消されており、第一世代キットと比較して適用時間が43%短縮されています。メーカーは現在、単回使用器具をバンドル提供しており、滅菌のボトルネックを解消し、手術室全体のワークフローを標準化しています。臨床レジストリでは、高リスク患者においてワイヤーと比較して硬性プレートで30日再入院率が最大28%低下することが示されており、外科医の信頼を強化しています。切り替えコストは依然として現実的であり、チームは新たな能力を必要とし、サプライチェーンは複数の長さのプレートキャディを在庫する必要があります。しかし、機関が学習曲線を超えると、閉鎖品質の一貫性と手術室スケジューリングの改善により、三次医療センターにおける外科医の満足度スコアが向上しています。これらの要因が組み合わさって、硬性システムの普及が加速し、胸骨閉鎖システム市場内での意味のあるシェアシフトを支えています。

再入院率の低いデバイスを優遇する病院バンドル支払いプログラム

エピソード責任変革モデル(TEAM)の下での米国の支払い改革は、冠動脈バイパス移植術に対する2026年の償還を90日間の資源利用と連動させます。したがって、デバイスの選択は手術室をはるかに超えて病院の利益率に影響します。早期導入センターでの内部監査では、高リスク患者に対してプレミアム胸骨固定を優先する「パーフェクトケア」プロトコルを導入した後、エピソード・オブ・ケアのコストが37%削減されたことが示されています。同様のバンドルスキームを試験的に導入している欧州諸国でも同様の傾向が見られ、ドイツの大学病院では糖尿病患者に硬性プレートがプロトコルとなった後、1症例あたり14%の節約が報告されています。胸骨関節は退院後合併症の最大の単一要因であるため、これらの知見は閉鎖システムへの管理上の注目を高めています。再入院の減少を利益率の維持に換算する医療経済ダッシュボードを提供できるメーカーが、より迅速にフォーミュラリースロットを獲得しています。その結果、償還の革新が胸骨閉鎖システム市場内のプレミアム需要を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高BMI・糖尿病コホートにおける感染・裂開リスク | -0.9% | 肥満有病率の高い先進国市場でより高い影響を持つ世界規模 | 中期(2〜4年) |

| 従来のワイヤーと比較した高いデバイスコストおよび手術室時間コスト | -0.7% | コスト重視市場、新興経済圏 | 短期(2年以内) |

| 硬性固定システムに習熟した外科医の不足 | -0.5% | 世界規模、新興市場でより深刻 | 長期(4年以上) |

| インプラント微粒子(マイクロプラスチック)に対する規制審査の強化 | -0.4% | 北米と欧州連合の規制管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高BMI・糖尿病コホートにおける感染・裂開リスク

肥満および糖尿病患者は、必要性とリスクのパラドックスを体現しています。軟部組織の厚みと微小循環の障害が感染感受性を高め、異物が炎症カスケードを悪化させる可能性があります。チタン表面でさえナノスケールの粒子を放出することがあり、長期的な生体反応性への懸念を高めています。そのため、臨床医はこれらのコホートにおける安全性が文書化されるまで、新しい構造の承認を躊躇しています。2024年のポーランドのコホート研究では、糖尿病インプラント受容者における金属イオン負荷の上昇が指摘され、拡張された監視プロトコルの要求が高まりました。医療過誤訴訟への懸念が保守的な姿勢を促し、胸骨閉鎖システム市場内での新技術の普及を遅らせています。

従来のワイヤーと比較した高いデバイスコストおよび手術室時間コスト

硬性固定システムの小売価格は、標準的なNo.6ステンレスワイヤーの10〜15倍です。また、電池式ドリル、単回使用ドライバー、複数のプレート構成にわたる在庫管理が必要であり、資本負担が増大します。出来高払いが依然として主流の新興市場では、病院はその支出をまだ回収できません。導入段階における手術室スループットの低下が予算への影響を複合させます。バンドル支払いモデルは最終的に合併症回避を報酬として与えますが、多くの機関は依然としてデバイスを購入価格のみで評価しています。FDA微粒子ガイダンスなどの規制書類はメーカーにさらなるコストを加え、それが病院に転嫁されます[2]米国食品医薬品局、「整形外科用非脊椎骨プレート、スクリュー、ワッシャーの510(k)ガイダンス」、federalregister.gov。この抑制要因は、ワイヤーからの急速な転換を抑制し、胸骨閉鎖システム市場の全体的なCAGRを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ワイヤーからプレートへの段階的な移行

従来のステンレス鋼ワイヤーは2025年の胸骨閉鎖システム市場シェアの44.88%を占めました。低リスクの冠動脈バイパス症例の外科医が慣れ親しんだ安価な技術を好むため、ユニット量の優位性は持続しています。しかし、プレートおよびスクリューは力強い9.27%のCAGRを記録し、剪断荷重が高い高齢者の弁置換術や再手術胸骨切開術でシェアを獲得しています。従来のセメントおよび接着剤ラインは、主に骨欠損を伴う複雑な再建に限定されたニッチな存在にとどまっています。ポリラクチドと強化ポリエーテルエーテルケトン繊維から製造された生体吸収性プレートは小児修復において魅力的ですが、微粒子審査により成人での普及に障壁があります。経済モデリングでは、感染発生率が0.4パーセントポイント低下した場合に硬性プレートがコスト中立になることが示されており、三次医療センターはすでにその閾値を超えており、早期転換を説明しています。デバイスメーカーは外科医向けワークショップと髄内荷重計算ツールで移行を支援し、ブランドの影響ではなくエビデンスに基づく選択を可能にしています。予測期間にわたって、プレートはユニット構成比で34.50%に達すると予測され、ワイヤーは後退しながらも低予算施設にとって不可欠であり続け、胸骨閉鎖システム市場内での複数技術の共存を確保しています。

Johnson & JohnsonのMatrixSTERNUMなどの高度なプレートシステムは、最小限の曲げ調整でスパン、スクリューベクトル、荷重分担をカスタマイズするのに役立つモジュラーデザインを導入し、術中の推測を減らしています。このエンジニアリングの柔軟性は、単一のトレイで体格指数の極端な範囲をカバーできるため、病院の在庫管理の好みと一致しています。一方、ミニスクリュー技術はプロファイルの高さを削減し、より容易な軟部組織閉鎖を可能にし、術後の不快感を軽減しています。これらの改良が総合的に硬性固定を日常診療に深く浸透させ、プレミアム平均販売価格を引き上げており、全体的な症例数が横ばいになっても総収益を押し上げています。ワイヤーが消滅することはありませんが、胸骨閉鎖システム市場内でのプレート中心の成長と比較して、その相対的な収益への影響は縮小するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置別:胸骨切開術が依然として主流だが低侵襲アクセスが拡大

正中胸骨切開術は主力として継続し、2025年の胸骨閉鎖システム市場規模の78.10%を確保しました。多枝バイパスや複雑な弁再建には心臓への完全な露出が不可欠です。胸骨全体にわたる閉鎖は、歴史的に全長ワイヤー縫縮の領域であった呼吸性ねじれに対抗する強固な固定を必要とします。両側胸骨切開術は、ハイブリッドな弁手術と冠動脈バイパス移植術の組み合わせプロトコルおよびロボット採取技術が側方アクセスを好むため、9.7%のCAGRを加えて高成長のポケットを形成しました。両側窓を採用する外科医は、内胸動脈茎を避けるためにオフセットスクリュー形状を持つより短いプレートを必要とし、ニッチな製品ラインを促進しています。

孤立した大動脈弁置換術によく使用される半胸骨切開術は、露出と組織温存のバランスをとり、固定の複雑さにおける中間点を提供しています。これは、ワイヤーまたはスクリューのいずれかを受け入れる輪郭形成可能な固定ストリップへの需要を促進し、チームが解剖学に合わせて閉鎖を調整できるようにしています。規制機関は現在、処置固有のベンチテストを要求しています。プレートベンダーは、非対称な呼吸サイクル下での荷重分散を証明する有限要素モデルで対応しています。低侵襲手術への移行が進むにつれて、可変切断長にわたるセグメント安定性が可能な多用途閉鎖キットが価格決定力を持ち、胸骨閉鎖システム市場のプレミアム層の成長を強化するでしょう。

材料別:生体適合性の優位性でチタンが急増

ステンレス鋼は価格優位性と定着したサプライチェーンにより、2025年に55.65%のボリュームシェアを維持しました。チタンは低弾性率、優れた疲労耐性、ほぼ完全な耐食性の恩恵を受けて10.6%のCAGRで拡大しました。チタンの原子量がスチールよりもビームを減衰させないため、CT誘導評価において臨床画像でのアーチファクトが減少することが示されています。外科医はこれらの鮮明なスキャンを使用して仮骨架橋をより早期に評価し、より迅速なリハビリを可能にしています。ポリエーテルエーテルケトンインプラントは放射線透過性と中立的な弾性を提供しますが、血管コーティングにおける微粒子塞栓症の報告後に規制当局の注目を集めており、長期データが蓄積されるまで熱意を抑制しています。チタン荷重アームと炭素繊維ウェブを組み合わせた複合構造は実験的な段階にとどまっていますが、軽量化の可能性を秘めています。

チタンの経済性は、2024年に積層造形ラインが規模に達した後に改善し、プレート1枚あたりのコストが23%削減されました。Zimmer Biometなどのメーカーは、FDA ISO-13485改正の下で電子ビーム粉末床プロセスを認定し、再現性を高めています。スクラップを粉末に再利用するリサイクルが進んでいるため、持続可能性の観点からもチタンが有利です。予測期間にわたって、材料の代替が激化し、チタンが収益ベースで過半数の地位に向かって推進される一方、ステンレスは胸骨閉鎖システム市場の一部でデフォルトの低価格帯として持続するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門センターがプレミアムミックスを形成

三次医療病院は、集中治療ユニットと灌流サービスが高度な閉鎖技術を必要とする多面的な心臓手術をサポートするため、44.55%の収益で首位を占めました。これらのセンターは合併症回避を報酬とする強化された償還バンドルの資格を得ており、ワイヤーよりもプレートを支持する強力な根拠となっています。心臓胸部専門クリニックは、集中したスタッフトレーニングと手術室の回転時間を短縮する合理化されたプロトコルを活用して、2031年にかけて9.57%のCAGRを記録しました。このようなクリニックは多くの場合、一括供給契約を交渉し、デバイス価格を固定しながら硬性固定の標準化にコミットしています。

外来手術センターは、一部の低リスク弁手術に対して限定的な胸骨切開術を試みていますが、認定機関が心臓外科に対して厳格な一泊入院規則を課しているため、ボリュームのごく一部を占めるにとどまっています。大学病院は生体吸収性システムの研究を推進し、初の人体試験を主催し、規制当局の申請書類に不可欠な長期アウトカムエビデンスを収集しています。商業的な採用パターンは、したがって機関の能力成熟度と密接に相関しています。ベンダーは現在、複雑なセンター、専門クリニック、または新興の心臓プログラムというアカウントのアーキタイプ別に営業チームを配置し、経済的な正当性とトレーニングパスウェイを調整し、胸骨閉鎖システム市場内のセグメンテーションの規律を強化しています。

地域分析

北米は、広範な心臓外科インフラと硬性固定償還経路の早期採用により、2025年の収益の41.95%を獲得しました。米国の病院はすでに、病院価値に基づく購入制度の下で追跡される30日再入院指標に閉鎖の選択を統合しており、この慣行がカナダとメキシコの技術的なトーンを設定しています。FDA監督は文書化のハードルを高めますが、承認が確保されれば長期的な安定性を示します。成長は、処置の拡大よりも代替需要と技術更新サイクルに結びついており、爆発的というよりも安定的です。

欧州は、集中購買に支えられながらもエビデンスに基づくデバイス評価を基盤とした均衡のとれた成長プロファイルを提供しています。医療機器規制は継続的な市販後監視を義務付けており、メーカーは実世界のレジストリでの有益性を証明する臨床データベースを維持することを余儀なくされています。ドイツと英国は、学術ネットワークがアウトカムデータを迅速に公表し、大陸全体の臨床医の意見を左右するため、プレート採用をリードしています。南欧と東欧は、多国籍企業の価格を下回りながらも医療機器規制を満たす地域メーカーから輸入した、コスト最適化されたチタンキットに注力しています。通貨の変動と医療予算交渉がユニットの流れに影響しますが、高齢化人口が胸骨閉鎖システム市場の欧州部分における需要の回復力を約束しています。

アジア太平洋地域は最速の11.34%のCAGRを記録しています。中国の官民病院近代化プログラムは開心術能力を前年比14%増加させ、インドの民間三次医療チェーンは医療観光を引き付ける高度な心臓フロアに投資しています。日本は厳格な承認デバイス審査を維持しており、市場投入までの時間を延長しますが、一度取得すれば耐久性のある安全記録を報酬として与えます。低所得の東南アジア諸国連合加盟国はハイブリッド調達を好み、旗艦国立病院にチタンプレートを装備しながら、地域センターは依然としてワイヤーに依存しています。傷跡の最小化を重視する文化的傾向が低侵襲処置の普及を促進し、間接的にプレート採用を支援しています。この地域で成功しているベンダーは、一級都市向けの輸入チタンと価格重視の地方向けに現地組み立てのステンレスという二重ポートフォリオを運営し、胸骨閉鎖システム市場での幅広い展開を実現しています。

競合状況

スイッチングコストとトレーニング依存性が迅速なブランド転換を妨げるため、競合の激しさは中程度にランク付けされます。Johnson & Johnson(DePuy Synthes)は、分野横断的な固定の専門知識を活用して、ワイヤーからモジュラープレートまでの包括的なポートフォリオを提供しています。Zimmer BiometとStrykerは、整形外科設計のノウハウを、軟部組織への刺激を軽減するノッチフリーエッジを持つ心臓プレートに転換しています。KLS Martinなどの地域参入者は、現地の外科医の好みに合わせて器具トレイをカスタマイズすることで特定の地域での強固な地位を維持しています。Figure 8 Surgicalなどのスタートアップは、より迅速な配置を約束するケーブル・プレートハイブリッドを探求していますが、国家入札が関与する前に臨床エビデンスの期待を乗り越える必要があります。

戦略的な重点は製品からエコシステムへと徐々に移行しています。ベンダーは現在、CTデータ上でスクリュー軌道をシミュレートするデジタルケースプランニングソフトウェアとハードウェアをペアリングし、術前リハーサルを可能にしています。クラウドベースのアウトカムダッシュボードは匿名化されたデータをメーカーにフィードバックし、プレート形状をより迅速に改良しています。AI誘導企業は、リアルタイムのトルクフィードバックのために閉鎖行為に注目しており、デバイス大手はアドバンテージを維持するためにパートナーシップや買収を行う可能性があります。2024年後半に公表された規制文書は、ポリマーインプラントの微粒子排出限界を追加し、サブコントラクトの遅延なしにコンプライアンスを認定できる高度な社内試験施設を持つ企業を優遇しています。全体として、深い臨床エビデンスパイプラインと統合されたトレーニングを持つブランドが、胸骨閉鎖システム市場内で最も増分的なシェアを獲得するために回帰しています。

胸骨閉鎖システム業界のリーダー

Zimmer Biomet Holdings

KLS Martin Group

Johnson & Johnson (DePuy Synthes & Ethicon)

Kinamed Inc

Acumed LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MTF BiologicsとKolosis BIOがATLAS胸骨修復マトリックスおよびIKON同種移植外科マトリックスの販売提携を結び、高リスク胸部閉鎖のための生物学的オプションを拡大しました。

- 2024年8月:DePuy SynthesがMatrixSTERNUMモジュラーチタンプレートシステムをリリースし、高齢者および再手術症例に対して外科医固有の固定パターンを可能にしました。

世界の胸骨閉鎖システム市場レポートの範囲

レポートの範囲によると、胸骨閉鎖システムは前胸壁の骨折を安定化および再整合するために使用することを目的としています。このシステムは、胸骨切開術後の胸骨固定および胸骨再建外科手術において融合を促進するために使用されます。市場は製品(ワイヤー、プレートおよびスクリュー、骨セメント、その他)、処置(正中胸骨切開術、半胸骨切開術、両側胸骨切開術)、材料(ステンレス鋼、ポリエーテルエーテルケトン、チタン)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万USD)を提供しています。

| ワイヤー |

| プレートおよびスクリュー |

| 骨セメントおよび接着剤 |

| 生体吸収性システム |

| その他 |

| 正中胸骨切開術 |

| 半胸骨切開術 |

| 両側胸骨切開術 |

| ステンレス鋼 |

| チタン |

| ポリエーテルエーテルケトン(PEEK) |

| 複合・生体吸収性ポリマー |

| 三次医療病院 |

| 心臓胸部専門クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | ワイヤー | |

| プレートおよびスクリュー | ||

| 骨セメントおよび接着剤 | ||

| 生体吸収性システム | ||

| その他 | ||

| 処置別 | 正中胸骨切開術 | |

| 半胸骨切開術 | ||

| 両側胸骨切開術 | ||

| 材料別 | ステンレス鋼 | |

| チタン | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| 複合・生体吸収性ポリマー | ||

| エンドユーザー別 | 三次医療病院 | |

| 心臓胸部専門クリニック | ||

| 外来手術センター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

胸骨閉鎖システム市場の現在の価値はいくらですか?

市場は2026年に27億8,000万USDと評価されており、5.38%のCAGR軌道の下で2031年までに36億1,000万USDに達すると予測されています。

硬性プレート・スクリューシステムが普及している理由は何ですか?

硬性プレートは優れた機械的安定性を提供し、裂開に関連する再入院を削減し、90日間のエピソードコストの低減を通じて合併症を減らすバンドル支払いインセンティブと一致しています。

最も成長が速い地域はどこですか?

アジア太平洋地域が2031年にかけて11.34%のCAGRでリードしており、中国とインドにおける心臓外科インフラの拡大が牽引しています。

バンドル支払いプログラムはデバイス選択にどのような影響を与えますか?

米国のTEAMモデルなどのプログラムは、病院の償還を90日間のアウトカムと結びつけており、初期購入価格が高くても合併症を減らすプレミアム閉鎖デバイスの使用を促進しています。

最も注目すべき材料トレンドは何ですか?

チタンの採用は、ステンレス鋼と比較した生体適合性、耐食性、イメージングの優位性により、10.6%のCAGRで上昇しています。

最終更新日: