エアロスタットシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

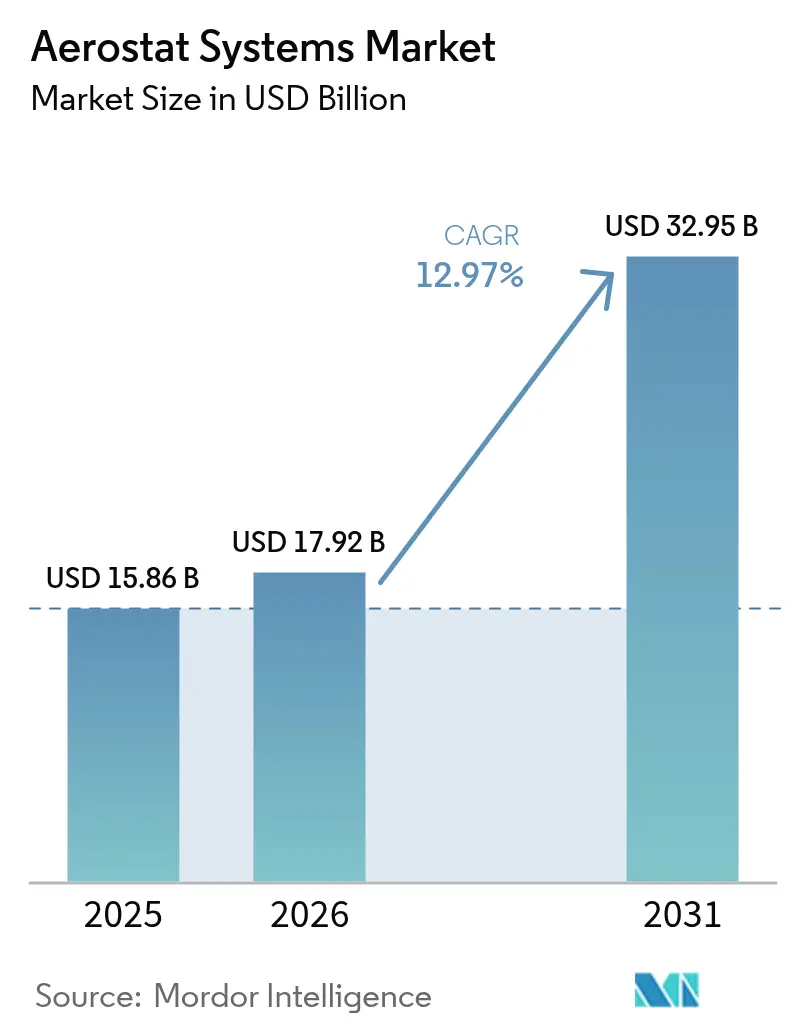

| 市場規模 (2026) | 17.92 十億米ドル |

| 市場規模 (2031) | 32.95 十億米ドル |

| 成長率 (2026 - 2031) | 12.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアロスタットシステム市場分析

エアロスタットシステムの市場規模は、2025年の158億6,000万米ドルから2026年には179億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 12.97%で2031年までに329億5,000万米ドルに達すると予測されています。持続的な監視、国境警備、および一時的な通信インフラのための係留プラットフォームへの依存度の高まりが、主要な成長触媒となっています。8か所の南部国境サイトをカバーする1億7,000万米ドルの係留エアロスタットレーダーシステム(TARS)受注などの政府調達プログラムは、技術の価値提案を実証し、長時間滞空型空中センサーへの予算的コミットメントを示しました。[1]出典:QinetiQ Group plc、「QinetiQが1億7,000万米ドルのTARS国境監視契約を獲得」、qinetiq.com 従来のバルーン設計は燃料消費なしで30日間の耐久性を発揮するため引き続き主流を占め、一方でハイブリッドおよび有動力型は重いペイロードと限定的な定点保持制御を提供することで普及が進みました。ヘリウム充填エアロスタットは、災害救援時の通信バックホールや農村部の5Gパイロットにおいても役割を拡大し、低コストで迅速に展開可能なカバレッジオプションを求める商業関係者を引き付けました。それでも、オペレーターはヘリウム原材料価格の上昇に対応した予算を確保し、堅牢な気象リスク手順を整備し、係留飛行を規制する進化する航空交通規制に対応する必要があります。

主要レポートのポイント

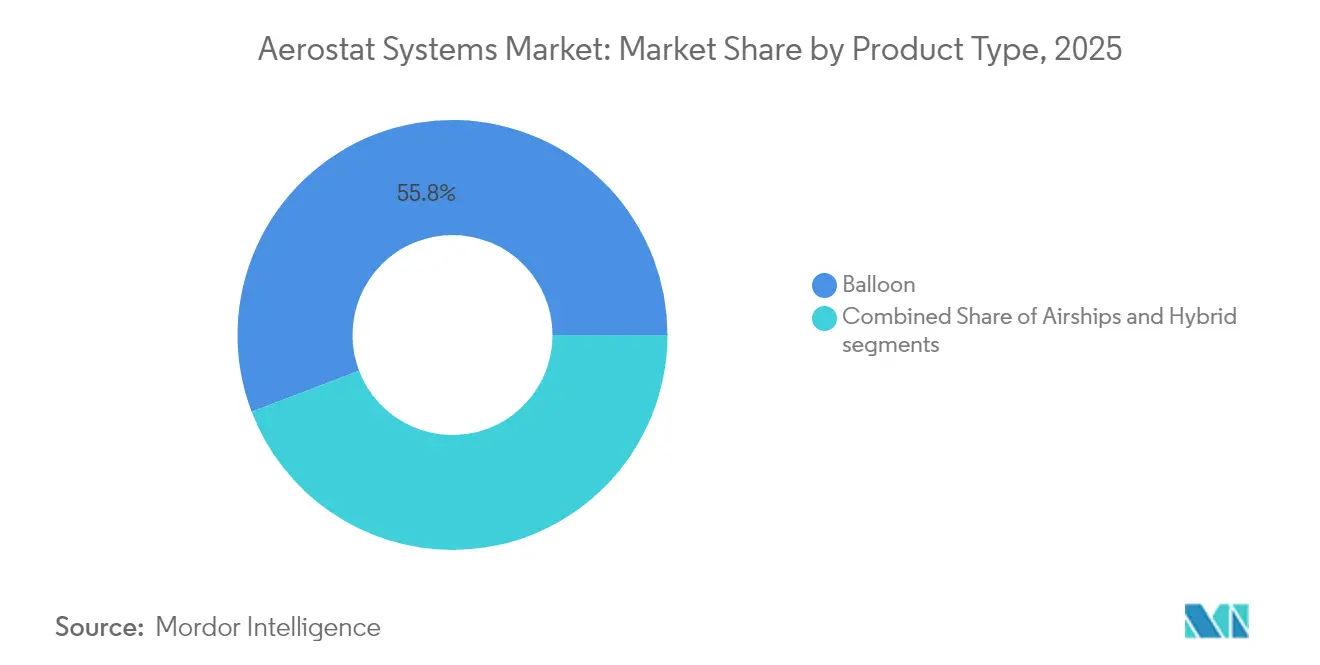

- 製品タイプ別では、バルーンエアロスタットが2025年に55.80%の収益シェアをリードし、ハイブリッドプラットフォームは2031年にかけてCAGR 17.72%で成長すると予測されています。

- 用途別では、軍事ISRが2025年にエアロスタットシステム市場シェアの48.10%を占め、通信中継活動は2031年にかけてCAGR 15.98%で拡大すると予測されています。

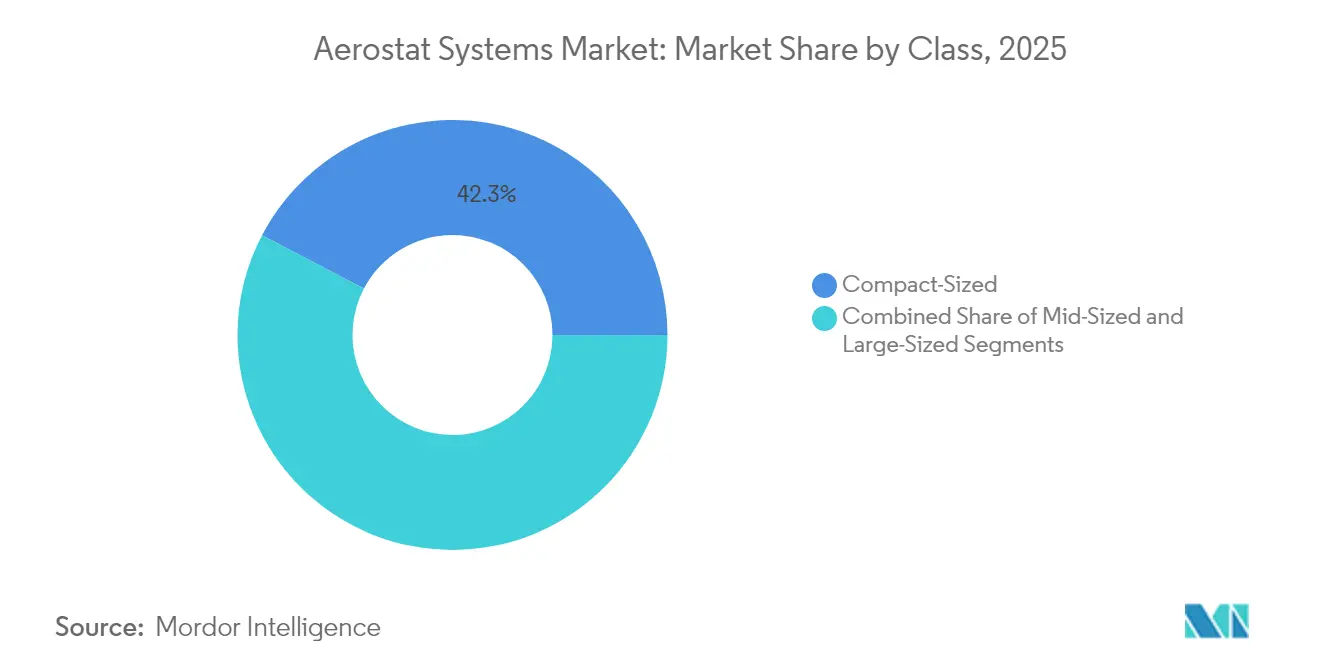

- クラス別では、コンパクトエアロスタットが2025年にエアロスタットシステム市場の42.32%のシェアを保有し、大型プラットフォームは2026年から2031年にかけてCAGR 15.05%で成長する見込みです。

- エンドユーザー別では、防衛セクターが2025年に68.40%のシェアを占め、民間・商業の採用は2031年にかけてCAGR 14.92%で加速する見込みです。

- 推進システム別では、無動力揚力が2025年にエアロスタットシステム市場の64.90%のシェアを占め、有動力エアロスタットは2026年から2031年にかけてCAGR 17.12%で成長する見込みです。

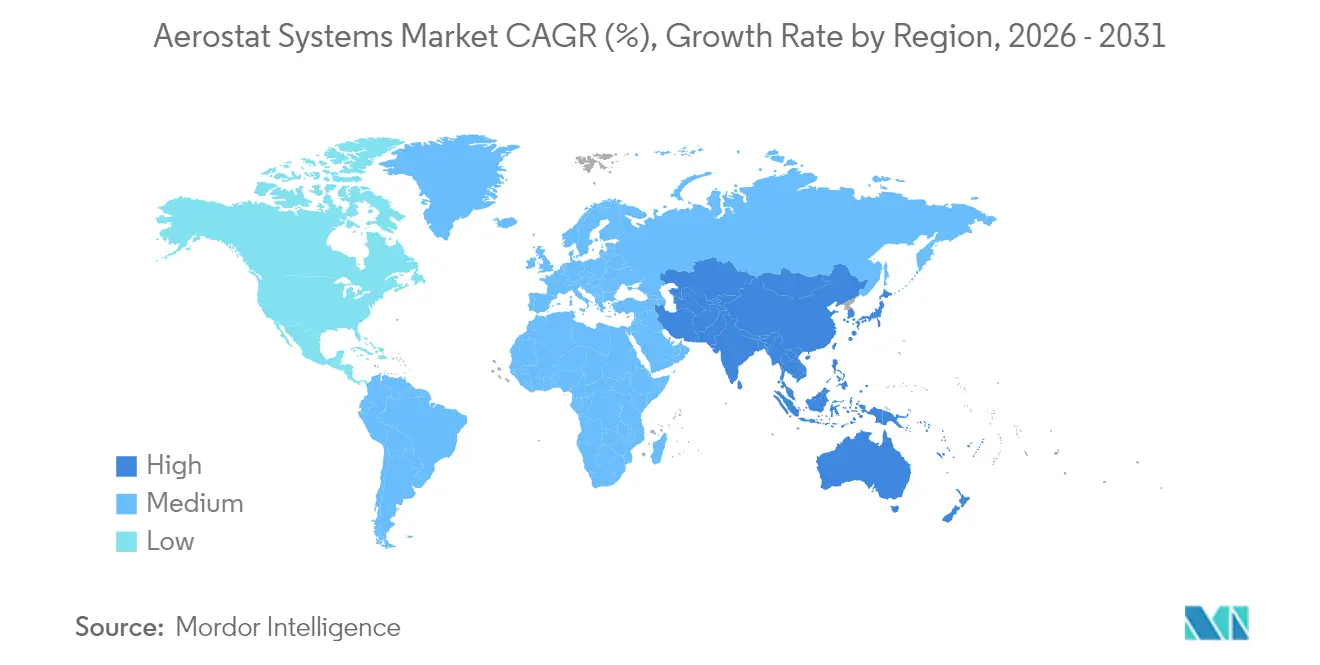

- 地域別では、北米が2025年の収益の44.70%を占め、アジア太平洋は2031年にかけてCAGR 14.01%で最も急速な成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエアロスタットシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国境ISRプラットフォームへの持続的需要 | +2.8% | 北米および欧州、中東・アフリカへの波及 | 中期(2~4年) |

| 衛星およびUAVよりも低いライフサイクルコスト | +2.1% | グローバル | 長期(4年以上) |

| アジアおよび中東・アフリカにおける防衛近代化予算の増加 | +1.9% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 農村部5G向け通信中継ユースケースの拡大 | +1.7% | グローバル、遠隔地域での早期普及 | 短期(2年以内) |

| 成層圏疑似衛星エアロスタットの開発 | +1.4% | 北米および欧州連合 | 長期(4年以上) |

| ESG主導の環境モニタリング義務化 | +1.2% | グローバル、先進国市場に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国境ISRプラットフォームへの持続的需要

2025年にQinetiQに授与された南部国境監視契約は、エアロスタットを継続的な広域レーダーおよびEO/IRカバレッジに不可欠なものとして確立しました。高度約15,000フィートに上昇した係留バルーンは、低高度侵入を監視し、有人ソーティなしで30日間にわたって状況データを指揮ノードに中継しました。Israel Aerospace Industriesのハードウェアとエンベロープ専門知識を活用して構築されたイスラエルのSky Dewプログラムは、小型UAVや巡航ミサイルに対する早期警戒を可能にする別のベンチマークを提供しました。[2]出典:TCOM LP、「空域・地表レーダー偵察(ASRR)システム概要」、tcomlp.com 国境を越えた密輸や無人航空機の脅威の増大により、機関が予算に優しい持続的センシング層を求めたため、調達パイプラインは維持されました。

衛星およびUAVよりも低いライフサイクルコスト

メンテナンスサイクル間に1か月間稼働する単一のバルーンエアロスタットは、同等の総所有コストでは衛星やマルチロータUAVが到底及ばないレーダー滞空時間を提供しました。係留揚力に必要なのはヘリウムの補充と少人数の地上クルーのみであったため、オペレーターは燃料、航空乗務員、および頻繁なオーバーホール費用を回避できました。QinetiQのTARSフリートは、複数年にわたる予算策定を簡素化する予測可能なコストプロファイルを記録しました。トレーラーや簡易パッドからの迅速な展開により、インフラ支出が最小化され、タワー建設なしに一時的なイベント、緊急任務、または試験的な通信カバレッジにエアロスタットが魅力的な選択肢となりました。

アジアおよび中東・アフリカにおける防衛近代化予算の増加

東アジア、南アジア、西アジアの防衛省は、広大な陸上および海上国境を監視できる持続的ISR資産に対して、近代化資金のより大きな割合を充当しました。国内インテグレーターはプラットフォーム専門家と提携し、モンスーン風パターン、高温高地条件、および海洋性湿度に適した国別仕様の機体を提供しました。より重いレーダー搭載量と暗号化されたC2リンクを提供するハイブリッド構成は、哨戒機を代替するのではなく補完する形で、多層センシングアーキテクチャ内の戦力増倍装置として台頭しました。統合部隊ドクトリンが分散センサーを採用するにつれ、係留エアロスタットはパノラマ的なマルチドメイン認識への即時かつ低リスクの入口を提供しました。

農村部5G向け通信中継ユースケースの拡大

固定翼ドローンは一時的なカバレッジしか提供できず、地上タワーは用地取得とコストの障壁に直面しています。これに対し、小型セルまたはフェーズドアレイアンテナを吊り上げた係留バルーンは、60~80 kmにわたる見通し線リンクを提供し、人口の少ない地形に理想的です。QinetiQのプラットフォームファミリーはモジュール式通信ベイを搭載して出荷され、オペレーターはオンデマンドで5Gラジオまたはデジタル公共安全無線(P25)ゲートウェイを取り付けることができます。災害対応機関も、ハリケーンや地震後に数時間以内に接続性を回復できることを高く評価しました。商業ネットワークオペレーターは、国家規制当局が係留バルーンのスペクトル承認を発行した後にスケールアップできるパイロットプログラムを開始しました。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 気象関連の任務停止時間 | -1.8% | グローバル、特に強風地域 | 短期(2年以内) |

| 厳格な民間空域規制 | -1.4% | グローバル、先進航空市場に集中 | 中期(2~4年) |

| ヘリウム供給の不安定性と価格急騰 | -1.1% | グローバル | 長期(4年以上) |

| データリンクにおけるサイバーセキュリティの脆弱性 | -0.9% | グローバル、競合環境において顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

気象関連の任務停止時間

プラットフォームの限界を超える持続的な強風により、定期的な巻き下げが強制され、カバレッジが中断し、地上クルーの作業負荷が増大しました。近宇宙風研究では、特定の緯度において有効な定点時間を削減する季節的な風速ピークが示され、オペレーターはより強力なテザー、動的ウインチ、または限定的な方向制御のための有動力フィンを採用することを余儀なくされました。着氷と大雨はエンベロープ重量を増加させセンサーの鮮明度を低下させることでさらなるリスクをもたらしました。そのため、オペレーターは気象予報と自動係留システムへの投資を行い、応答サイクルを短縮し高価なペイロードを保護しました。

厳格な民間空域規制

係留バルーンは管制空域と交差するため、申請、NOTAM、および高度制限が必要です。米国連邦航空局(FAA)のパート101およびケースバイケースの免除は、米国における障害物灯、レーダー反射板、および垂直制限を規定しています。[3]出典:米国連邦航空局(FAA)、「パート101:サブパートD—係留バルーン、凧、アマチュアロケット、および無人自由気球」、faa.gov 欧州航空安全機関(EASA)のUAS規制パッケージに基づく同等の欧州フレームワークは、視認性ビーコンおよびATMシステムとの統合計画を義務付けています。コンプライアンス手順により展開リードタイムが長くなり、特に商業空港付近の交通量の多い回廊では高度エンベロープが制約される可能性があります。通信またはイベントセキュリティの役割を計画する民間オペレーターは、発射承認前に連絡チームを維持しリスク軽減策を文書化する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バルーンシステムがリーダーシップを維持

バルーンエアロスタットは、成熟した設計、簡素な地上装備、および安定した揚力特性がオペレーターに好まれたため、2025年の収益の55.80%を生み出しました。バルーンプラットフォームのエアロスタットシステム市場規模は着実に拡大すると予測される一方、ハイブリッドアーキテクチャは成長率で上回る見込みです。機関はQinetiQのTARSバルーンをEO/IRおよびLバンドレーダーキットとともに高度15,000フィートで運用し、ヘリウムとクルー手当のみを負担しながら1か月間のソーティを達成しました。

バルーンエンベロープと空力フィンまたは半剛体フレームを組み合わせたハイブリッドモデルは、テザー耐久性を犠牲にすることなく重いAESAレーダーやマルチバンド通信ペイロードに対応することで、2031年にかけてCAGR 17.72%を記録する見込みです。TCOMの海洋ハイブリッドは、着脱可能な海上係留装置により海軍が桟橋インフラなしに一夜でセンサーを再配置できることを示しました。この軌跡は、ハイブリッドシステムが特に艦上監視や移動式国境キャラバンなどの追加的な任務セットを獲得する一方、バルーンは固定サイトの低メンテナンス監視のデフォルトとして残ることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:軍事ISRが中核を維持

軍の利用者は、長距離空中レーダーフェンスに関するプログラム・オブ・レコード支出により、2025年にエアロスタットシステム市場シェアの48.10%を確保しました。国境警備機関は同じ機体を人間追跡レーダーおよび対UAV受信機に活用し、維持プールを拡大するスケールメリットを生み出しました。機密任務は、小型ドローンのように妨害されたり衛星のように強制的に除去されたりすることのない持続的な見通し線センサーを重視しました。

通信中継業務は2031年にかけてCAGR 15.98%という最も急速なニッチ市場となる見込みです。公共安全部門は、ハリケーンが地上ネットワークを無効化した際に係留バルーンをポップアップLTEタワーとして既に活用しています。商業通信事業者は、単一の高利得アンテナを搭載したバルーンが数十のマイクロセルを代替できる遠隔地の谷間での概念実証展開を開始しました。規制当局がスペクトルを整備し運用規則を簡素化するにつれ、通信ペイロードはかつて防衛契約に縛られていたインテグレーターにとって主流の収益源となる可能性があります。

クラス別:コンパクト設計が戦術的用途を支配

コンパクトエアロスタットは、エアロスタットシステム市場における2025年のグローバル請求額の42.32%を占めました。地上チームはこれらの直径8~11 mのバルーンをトレーラーで前方基地に輸送し、90分以内に上昇させることができ、遠征旅団や沿岸哨戒カッターに人気があります。ヘリウム量の削減と簡素化された係留により、昼間EO映像とKuバンドデータリンクをサポートしながらライフサイクルコストが削減されました。

大型エアロスタットへの需要は、統合ISRアーキテクチャが広域GMTI(地上移動目標指示)レーダー、SIGINT(信号情報)アンテナファーム、および大容量マイクロ波中継などのマルチセンサースイートをますます必要とするため、CAGR 15.05%で加速する見込みです。Sky Dewなどのプログラムは、単一の無人エンベロープが数百キロメートル先の迎撃機を誘導できるフェーズドアレイレーダーを搭載する重揚力アプローチを実証しました。コスト、揚力、展開テンポのバランスを取るオペレーターは、地上クルーの再訓練を最小限に抑えながらペイロードキットを交換できる汎用的な妥協点としてミッドサイズ機体を引き続き位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:防衛が最高の採用率を維持

防衛コミュニティは2025年の支出の68.40%を占めました。飛行運用、整備、および任務分析支援を束ねた長期サービス契約は、主要請負業者に予測可能なキャッシュフローをもたらしました。ポーランドによる空域・地表レーダー偵察バルーンの調達などの国際取引は、地上防空レーダーとシームレスに連携する固定サイトセンサーグリッドに対するNATOの関心を示しました。

商業オペレーターは、エネルギー公益事業者、港湾当局、およびスマートシティ計画者が高高度モニタリングを試験するにつれ、小規模ベースからCAGR 14.92%を見込んでいます。環境機関は、持続的な高度を活用して垂直サンプリング精度を向上させながら、工業プラントにおける大気汚染物質やメタン漏洩を追跡するためにセンサーポッドを展開しています。保険引受業者や物流企業も、疎らにサービスされる地域でのリアルタイム資産追跡のためにエアロスタットを評価しています。

推進システム別:無動力プラットフォームが優勢

無動力揚力は2025年に64.90%の収益を占め、エアロスタットシステム市場において最低の飛行時間当たりコストを提供しました。ウインチ、テザー、およびヘリウムエンベロープは故障点が少ないシンプルな機械的ループを形成し、有動力飛行船の滞空時間を凌駕する継続的な数週間の任務を可能にします。簡素化された地上点検により人員要件がさらに削減され、訓練パイプラインが容易になります。

有動力エアロスタットは現在の量的シェアは小さいものの、CAGR 17.12%で成長する見込みです。船首搭載型電動スラスターまたはテールローターは突風時の定点保持能力を付与し、計画外の巻き下げを削減してデューティサイクルを改善します。沿海域戦闘艦での海軍試験は、小型推進パックが船首方位の変化に伴う見かけ上の風の変化があっても目標への角度を維持することを証明しました。軽量バッテリーとハイブリッド発電機の継続的な進歩により、以前は風配図がバルーンを排除していた場所でも有動力テザーが実用的になるでしょう。

地域分析

北米は2025年のグローバル収益の44.70%を占め、統合国境安全保障コンセプトがメキシコ湾から太平洋にかけてマルチセンサーエアロスタット回廊を推進しました。QinetiQによるTARSカバレッジの1億7,000万米ドルの更新は、米国政府の長期的な維持姿勢を強調しました。カナダは北極圏のドメイン認識のための補完的な係留バルーンを採用し、メキシコは遠隔砂漠ルート上の監視回廊を検討し、地上局、テザー、およびヘリウム物流のバリューチェーンを拡大しました。

アジア太平洋は2031年にかけてCAGR 14.01%という最も急峻な成長を記録する見込みです。海洋上の紛争地点と広大な排他的経済水域は、希少な哨戒機の在庫を過度に消耗させない持続的なレーダーピケットを必要としています。日本、インド、インドネシアの国内インテグレーターはエンベロープ専門家と提携し、製造を現地化し、輸入関税を軽減し、データ主権指令を満たしました。モンスーン風サイクルと塩分を含む空気に耐えるハイブリッドバルーンは、海洋ドメイン認識の向上を目指す沿岸警備隊や洋上エネルギーオペレーターに普及しています。

欧州は国境管理の圧力とNATOの即応義務により影響力のある購買者であり続けました。ポーランドの空域・地表レーダー偵察調達は、低高度巡航ミサイル防衛に関する東側側面の優先事項を示しました。西欧諸国は主要空港周辺でエアロスタットを活用してマルチラテレーションセンサーを搭載し、有人ヘリコプターを他の任務に解放しながらドローン侵入検知を改善しました。欧州防衛基金の下の資金コンソーシアムは、高高度疑似衛星プロジェクトの実現可能性調査に資金を充当し、これらのプロジェクトは打ち上げリスクプロファイルを制限するためにテザー革新を統合する可能性があります。

規制環境

飛行船(アエロスタット)の運用は、民間航空規則と防衛航空適性要件の交差点に位置している。米国では、係留気球の運用はFAAにより14 CFR Part 101の下で規制されており、サイズ基準、運用上の制限、夜間照明に関連する要件が含まれる。プラットフォーム開発者は、実験的または非標準的な構成に対して、標準的な経路、または14 CFR Part 21 Subpart Hに基づく特別航空適性証明を通じて航空適性を取得することもできる。通信中継やイベント警備任務などの民間展開では、これらの手続きは、管制空域における申請やNOTAM(航空情報)を含む空域調整資料が必要となるため、リードタイムを延ばす可能性がある。

欧州では、EASAが係留式気体気球に関連する認証仕様(CS-31TGBなど)を提供しており、FMEAを含む係留システムの安全性分析、および航空交通管理との統合計画を求めている。軍事用途については、相互運用性と航空適性の整合性が、多くの国が同盟国運用環境における国境を越えた統合と受容の基準として使用するNATO STANAG 4671のような共通標準によっても形成されている。これにより、主要企業が安全性証明を文書化し、多国間調達向けにシステムを認定する方法が形作られている。

バリューチェーン分析

アエロスタットシステムのバリューチェーンは、ヘリウムや特殊材料(エンベロープ用のコーティング複合布地や係留用の高強度繊維など)、ウインチや係留システムの部品といった上流の入力から始まる。次に、プラットフォームの製造とサブシステム統合に移行し、エンベロープ、係留・地上管制セグメント、電源オプション、任務ペイロードを対象とする。レーダー、EO/IR、SIGINT、通信中継を含むペイロード提供者、および安全なデータリンク供給業者が中流を担い、一方で民間用途にはFAA/EASAの経路、軍事用途には航空適性基準を用いる認証および空域承認業務が、実戦配備前の試験、認定、文書化サイクルを推進する。

下流側では、防衛主要企業やインテグレーターがアエロスタットを、運用、保守、訓練、部品供給、任務支援を含む持続的監視アーキテクチャに組み込んでおり、これはしばしば複数年契約の枠組みの下で行われる。2025年4月の米陸軍アエロスタット製品担当官(Product Director Aerostats)による、複数のパートナーへの10年間・41.9億米ドル規模のIDIQ契約は、需要が初期のプラットフォーム納入に加えて長期的なライフサイクル支援と更新に集中する様子を示している。供給側の制約要因は、ヘリウムの価格変動と入手可能性、および気象関連のリール降下を減らし稼働率を改善する係留の信頼性、自動化、安全システムのための専門的なエンジニアリング能力にも依然として結び付いている。

競合ランドスケープ

エアロスタットシステム市場は中程度の集中度を示しました。2つの既存大手—QinetiQとTCOM—は世界中で20か所を超える持続的サイトの既存基盤を引き継ぎ、ヘリウム調達、訓練カリキュラム、およびスペアパーツプールにおけるスケールメリットを享受しました。米国南部国境沿いの8か所のTARSロケーションは、パフォーマンスベースのロジスティクス契約の下で定期的な運用・維持費を生み出しました。

競合差別化は、ペイロードのモジュール性、自動巻き下げ安全システム、およびグローバルサポートフットプリントを中心に展開しました。QinetiQのオープンアーキテクチャゴンドラにより、機関はエンベロープのバランスを再調整することなくEO/IRボール、水上捜索レーダー、または通信中継器を交換でき、再構成ウィンドウを4時間未満に短縮します。TCOMは、突風が仕様を超えた際に直径30 mのエンベロープを12分以内に格納できる急速排気バルブとスマートウインチアルゴリズムで対応し、モンスーン帯で運用する海軍のフリート可用性を向上させました。

新興の挑戦者は、より軽量な複合材エンベロープ、水素対応ガスセル、および異常を自動的にフラグするAI支援センサーフュージョンを追求しました。戦略的合併は、車両搭載型係留ハードウェア能力を確保するためのRheinmetallによる2024年のLoc Performance買収など、より広い防衛セクターの統合トレンドを反映しました。ヘリウムリサイクルスキッドと先進繊維テザーのサプライヤーは、商品ボラティリティに対するヘッジと統合ソリューションポートフォリオの拡大のために大手企業との提携を結びました。

エアロスタットシステム業界リーダー

TCOM, LP,

Israel Aerospace Industries Ltd.

Aerostar LLC

Lockheed Martin Corporation

RT LTA Systems Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

艦隊の近代化、維持、迅速な技術導入を重視する調達枠組みは、新しいペイロードや対無人機(counter-UAS)能力の統合期間を短縮できる供給業者にとっての空白領域を生み出している。2025年4月に授与された米陸軍アエロスタット製品担当官のIDIQ契約は、複数の業者にわたって合計41.9億米ドル規模となり、大規模な統合、実戦配備、ライフサイクル支援に対する需要を示しており、これはモジュール式ゴンドラ、安全な通信、人員負担を軽減する自動発着・回収システムを提供する業者に有利に働く。同時に、大規模なレーダー・フェンス計画によって浮き彫りになった固定拠点の早期警戒と低高度脅威検知——ポーランドのバルバラ(Barbara)アエロスタットレーダー調達(対外軍事売却(FMS)枠組みの下での取得)などが挙げられる——は、地形や地球の曲率が地上レーダーの範囲を制限する場所での需要を示している。

第二の機会領域は、係留システムを補完し、より長時間の通信とISR(情報・監視・偵察)カバレッジを提供する高高度軽航空機の開発である。インドは、高度約17kmでのDRDOの試験活動や、国防省(DAC)のMake-Iカテゴリーの下での飛行船型高高度疑似衛星(AS-HAPS)計画を含む国内独自の作業を公表しており、これは高信頼性エンベロープ、通信バックホール、ネットワーク統合などのサブシステムへの需要を支えている。商業および軍民両用の面では、係留プラットフォームは農村地域の接続性や災害対応通信のユースケースに引き続き適合しているが、規模拡大は管制空域における運用承認と、気球搭載型通信ペイロードに対する明確なスペクトラム認可経路に依存している。

最近の業界動向

- 2026年7月:インド工科大学デリー校とDRDOが、最大20kmの高度で監視・通信ペイロードを搭載することを目指した国産の戦術アエロスタットのコンセプトを実証した。この活動は、軽航空機を用いたISRおよび中継コンセプトに関するインド国内の開発の勢いを強化し、サブシステム、ペイロード統合、地上区分ツーリングの潜在的な供給業者基盤を拡大するものである。

- 2025年10月:米国防省がTCOMに対し、空域・地表レーダー偵察用アエロスタットシステムおよび関連するプロダクトサポートについて6億2,490万米ドルの契約を授与し、履行期間は2030年9月まで続く。この契約は長期にわたるレーダー・フェンスのユースケースを支え、複数年にわたる納入計画全体でプラットフォームの標準化と維持能力を継続するものである。

- 2024年5月:ポーランド国防省が、4基のアエロスタット式早期警戒レーダーシステムを取得するため、米国と10億米ドル規模の協定を締結した。この計画は、持続的で低高度の監視レイヤーに対する欧州の需要を拡大し、施設インフラ、訓練、長期保守支援に対する後続の需要を生み出す。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、持続的観測または通信のために軽航空機プラットフォームを使用するアエロスタットシステムを対象とし、プラットフォームおよびその運用に必要な主要な支援機器を含む。当社は、防衛、安全保障、および選定された民間任務向けに納入されるシステムについて、価値の観点で市場を扱う。

範囲の除外事項:観光用熱気球、単発の広告用飛行船、および典型的なアエロスタットの調達・運用プロファイルの範囲外にある実験的な疑似衛星型機体は除外する。

セグメンテーション概要

- 製品タイプ別

- バルーン

- 飛行船

- ハイブリッド

- 用途別

- 軍事ISR

- 国境・沿岸監視

- 通信・ブロードバンド中継

- 環境・気象モニタリング

- 災害管理・公共安全

- 科学研究・学術

- クラス別

- コンパクトサイズ

- ミッドサイズ

- 大型

- エンドユーザー産業別

- 商業

- 軍事

- 推進システム別

- 有動力

- 無動力

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- イスラエル

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、モデルを可視化された防衛および民間の需要シグナルに固定し、時系列全体で国ごとの前提条件の一貫性を保つために使用された。当社は、各国の国防予算文書、政府調達ポータルおよび契約通知、監督・監査刊行物、民間航空およびスペクトラム関連機関からの規制資料などの公的情報源を参照した。

これらのシグナルを市場入力に変換するため、当社は企業の年次報告書や投資家向け発表資料、製品カタログ、信頼性のある報道、耐久性やペイロードの種類、運用上の制約を記述する査読付き学術誌の技術論文も確認した。企業財務に特化した有料サブスクリプションと、特許活動に特化した別のサブスクリプションを、露出度や技術の方向性を確認するために選択的に利用した。これらのデスクリサーチ資料は例示にとどまり、データ収集、検証、および調査の明確化のために他にも多数の参考資料が用いられた。

一次インタビューと調査

一次調査は、防衛および国土安全保障の関係者、システムインテグレーター、ペイロード専門家、および展開・維持に関わる運用者への専門家インタビューと構造化調査に重点を置いた。得られた情報は、一般的にシステム販売としてどのようにカウントされるか、実務上のアップグレードサイクルがどのように機能するか、そして主要地域全体でどの需要トリガー(国境監視の必要性、一時的な通信中継、ISRの持続性要件)が最も重要であるかを確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:18% | APAC:44% |

| ミッドティア:56% | 機能・部門責任者:36% | EMEA:33% |

| 小規模プレイヤー:18% | マネージャー:46% | 南北アメリカ:23% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両方の論理を用いて構築されており、単一のデータ系列が不完全な場合でも合計が現実的な水準に保たれるようになっている。トップダウン側では、防衛・安全保障支出のパターン、プログラムレベルの調達シグナル、および持続的監視に対する既存導入基盤の需要を用いて、対応可能な需要プールを再構築し、それを年間システム価値に変換した。

これらの結果は、主要なアエロスタットのクラス別の一般的な単価をサンプリングし、ペイロードの組み合わせに関する前提(ISRセンサー対通信中継)を適用し、チャネルチェックを通じて示唆される納入量を検証するといった、選択的なボトムアップの近似値によって確認された。ギャップが生じた場合は、保守的な代替ルールが適用された。例えば、最後に確認された納入ペースを繰り越し、既知のプログラム変動についてのみ調整する方法である。

予測にあたっては、この市場が契約のタイミングや安全保障姿勢の変化に敏感であるため、シナリオ分析が用いられた。主要な入力には、国境・沿岸監視への投資、アップグレードおよび交換サイクル、システム選定に影響を与える運用高度・耐久性要件、および緊急時における一時的な通信カバレッジから生じる需要の割合が含まれた。

データ検証と更新サイクル

出力結果は、調達シグナル、供給業者との議論、地域の支出パターンにわたる三角検証を通じて検証され、その後、前年の推移や既知の契約価値との差異チェックが行われた。ある国の結果が範囲外に見える場合、前提条件が再検証され、明確な政策や調達の変化でギャップを説明できない場合は回答者に再度連絡が取られた。

最終承認前に、モデルは複数段階のアナリストレビューを経て、地域や年ごとにロジック、単位、通貨処理の一貫性が確保される。レポートは年次で更新され、デリバリー間の年をずらして移動させる可能性のある大規模な受注やキャンセルなどの重要事象については、随時の中間更新が行われる。納品前には、アナリストが最新の見解をクライアントに提供できるよう、新たな確認作業を実施する。

他の公表推計と比較したMordor Intelligenceのアエロスタットシステム市場規模算定

アエロスタットシステムの公表市場規模は、同じセグメント名が使用されていても、しばしば一致しない。その違いは通常、各発行元がシステム内に何をカウントするか、ペイロードおよび地上機器の価値をどのように扱うか、そして契約のタイミングと通貨換算をどのように処理するかによって生じる。

Mordor Intelligenceの推計を、観光用気球や単発の広告用飛行船といった隣接する軽航空機活動を混在させることなく、関連する地上管制および任務ペイロードを備えた納入済みアエロスタットシステムに結び付けておくためのチェックとして、契約受注額、観測された調達タイミング、およびアップグレードサイクルに関する運用者からのフィードバックが用いられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.86 B (2025) | |

| 業界発行元A | USD 18.32 B (2025) | Often builds a wider bill of materials that expands what is treated as a full system, especially around payload and ground support content, which lifts the average value per deployment. |

| 業界発行元B | USD 13.01 B (2024) | 工場出荷価格の枠組みと異なる収益認識タイミングを用いており、インテグレーター主導のミッション化や納入年のずれが十分に捉えられない場合、合計が低くなる可能性がある。 |

表に示された差異は、主にシステム販売としてカウントされる範囲と、収益を年度間で移動させ得るタイミングの選択によって説明される。入力を調達シグナルおよび現場検証にまで追跡可能にしておくことで、得られる市場価値は計画用途としての再現性を保ち、その要因まで容易に遡って検証できるものとなる。

レポートで回答される主要な質問

エアロスタットシステム市場の現在の価値はいくらですか?

エアロスタットシステム市場規模は2026年に179億2,000万米ドルに達し、CAGR 12.97%で2031年までに329億5,000万米ドルに達する軌道にあります。

最も急速に成長している用途セグメントはどれですか?

通信中継業務は、オペレーターが農村部の5Gバックホールおよび緊急通信のために係留バルーンを展開するにつれ、最高のCAGR 15.98%を記録すると予測されています。

防衛機関が国境監視においてUAVよりもエアロスタットを好む理由は何ですか?

係留エアロスタットは燃料コストなしで30日間の耐久性を提供し、マルチロータや固定翼ドローンよりも低いライフサイクル費用で継続的な広域カバレッジを可能にします。

市場成長の主な制約要因は何ですか?

気象による停止時間と厳格な民間空域規制は、予測、自動化、および規制コンプライアンスへの追加投資を必要とし、採用率を抑制しています。

2031年までに新たな収益に最も貢献する地域はどこですか?

アジア太平洋は、領土監視ニーズと防衛近代化予算の増加に支えられ、最高の増分成長をもたらすと予想されています。

競合ランドスケープはどの程度集中していますか?

上位5社が売上の約45~55%を支配しており、市場は中程度の集中度を示し、ニッチ専門家や地域インテグレーターに機会を残しています。

最終更新日: