トークン化証券市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.82 十億米ドル |

| 市場規模 (2031) | 184.27 十億米ドル |

| 成長率 (2026 - 2031) | 38.76% CAGR |

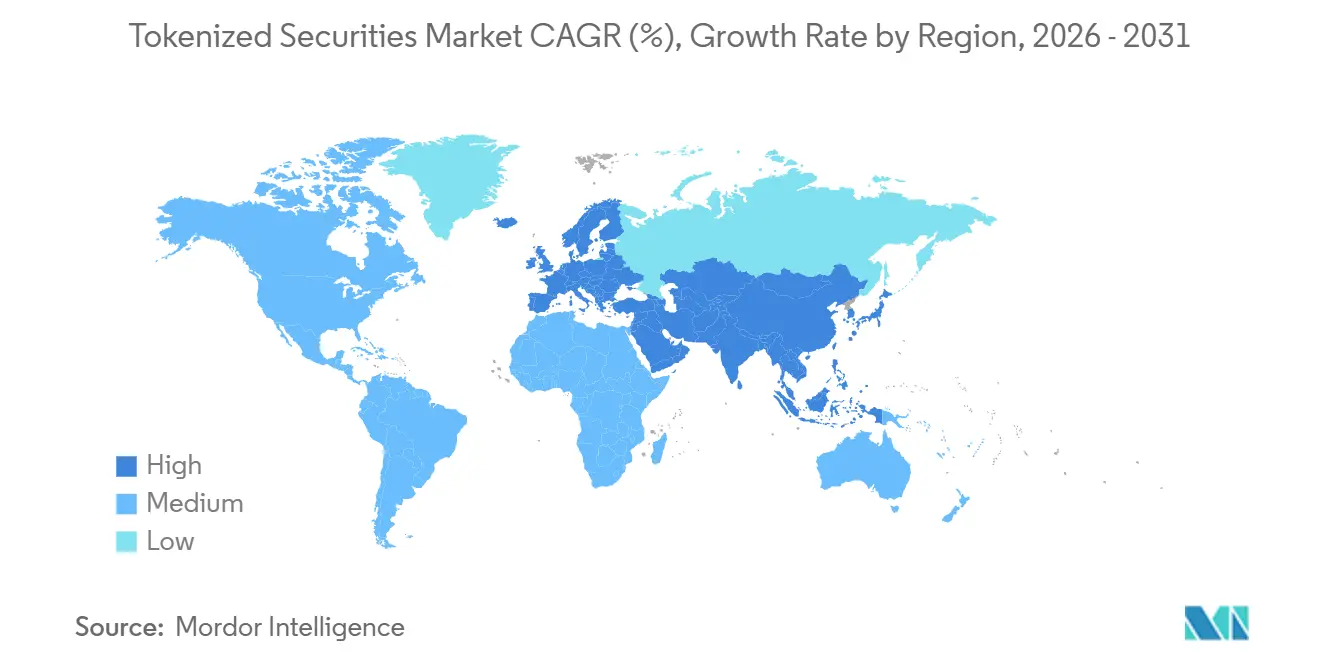

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

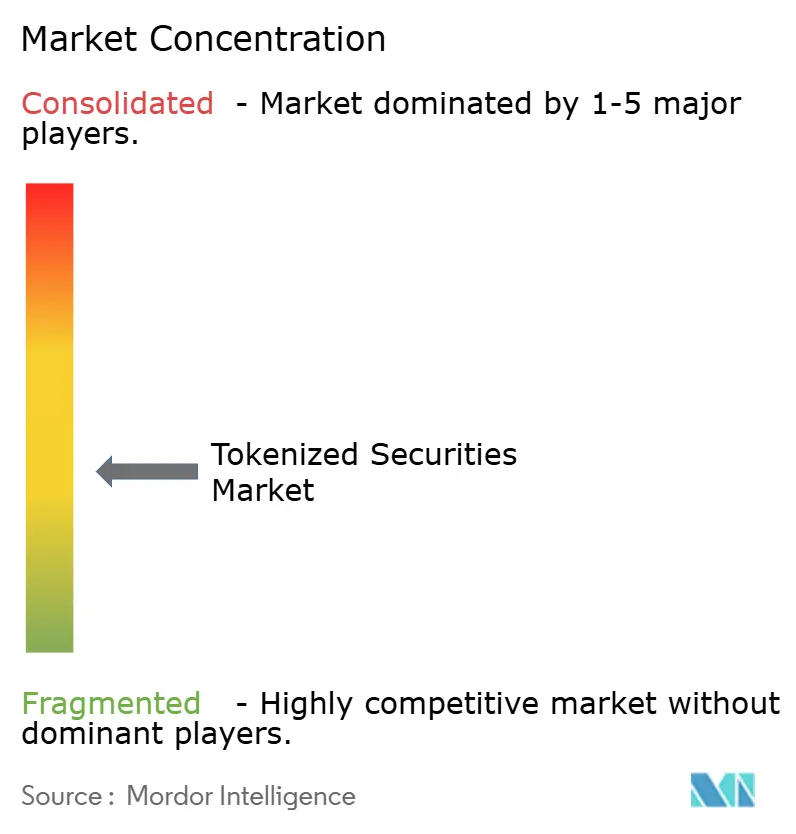

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトークン化証券市場分析

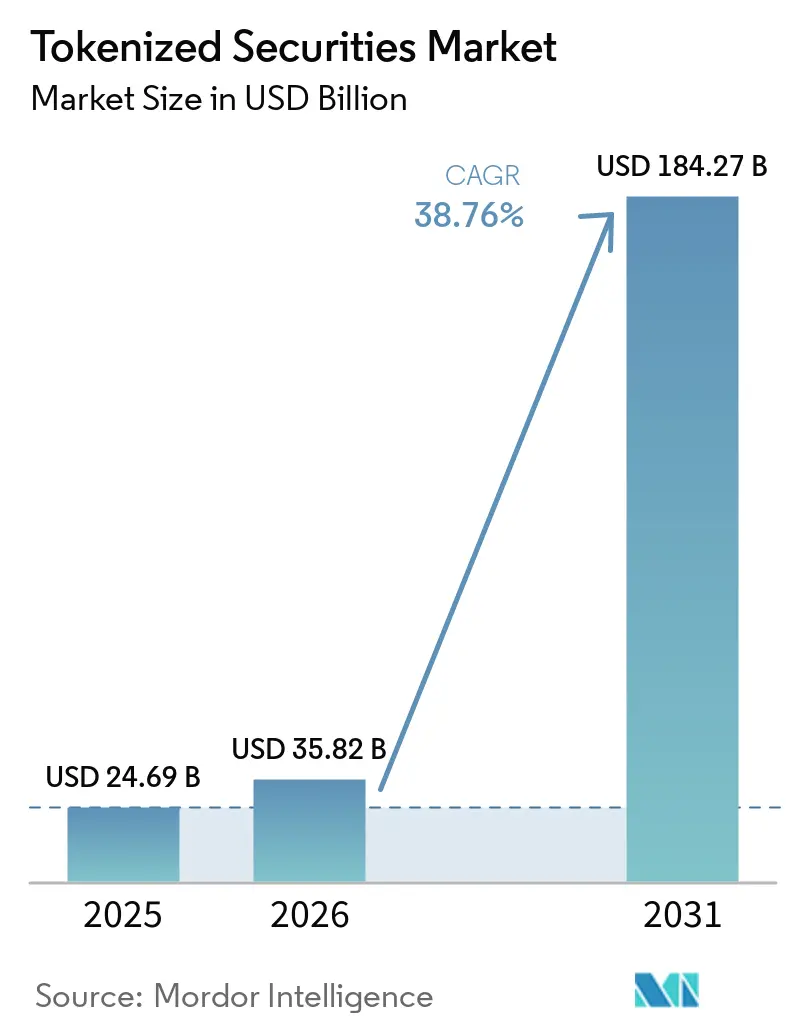

トークン化証券市場規模は、2025年の246億9,000万米ドルから2026年には358億2,000万米ドルに増加し、2026年から2031年にかけてCAGR 38.76%で成長して2031年までに1,842億7,000万米ドルに達する見込みです。

トークン化証券市場は、2026年3月の証券取引委員会(SEC)および商品先物取引委員会(CFTC)による解釈的リリースがデジタル証券を米国証券法の完全な遵守が求められる暗号資産カテゴリーとして定義したことにより、より正式な採用段階へと移行しています。これにより、機関投資家向けプログラムにおける主要な法的障壁が解消されました。2025年12月にDTCCがラッセル1000構成銘柄、一部のETF、および米国国債を3年間のパイロットプログラムの下でトークン化することを承認され、2026年には実取引が計画されていることで、トークン化証券市場は法的明確性から大規模インフラ展開への実践的な経路を得ることになります。成長はユースケースの変化も反映しており、機関投資家はトークン化を新規発行フォーマットとしてのみ捉えるのではなく、規制対象商品全体における担保の流動性、キャッシュ管理、および決済効率のために活用するケースが増えています。欧州においても、英国のトークン化フレームワークおよびより広範な卸売市場改革を通じて勢いが加わっており、トークン化証券市場における発行体およびサービスプロバイダーの機会が拡大しています。主な制約としては、国境を越えた規制の不一致、スマートコントラクトおよびオラクル設計における運用上の脆弱性、そして主要製品以外での流動性の薄さが残っており、市場拡大は相互運用性の強化と明確な法的所有権基準に依存することになります。

主要レポートのポイント

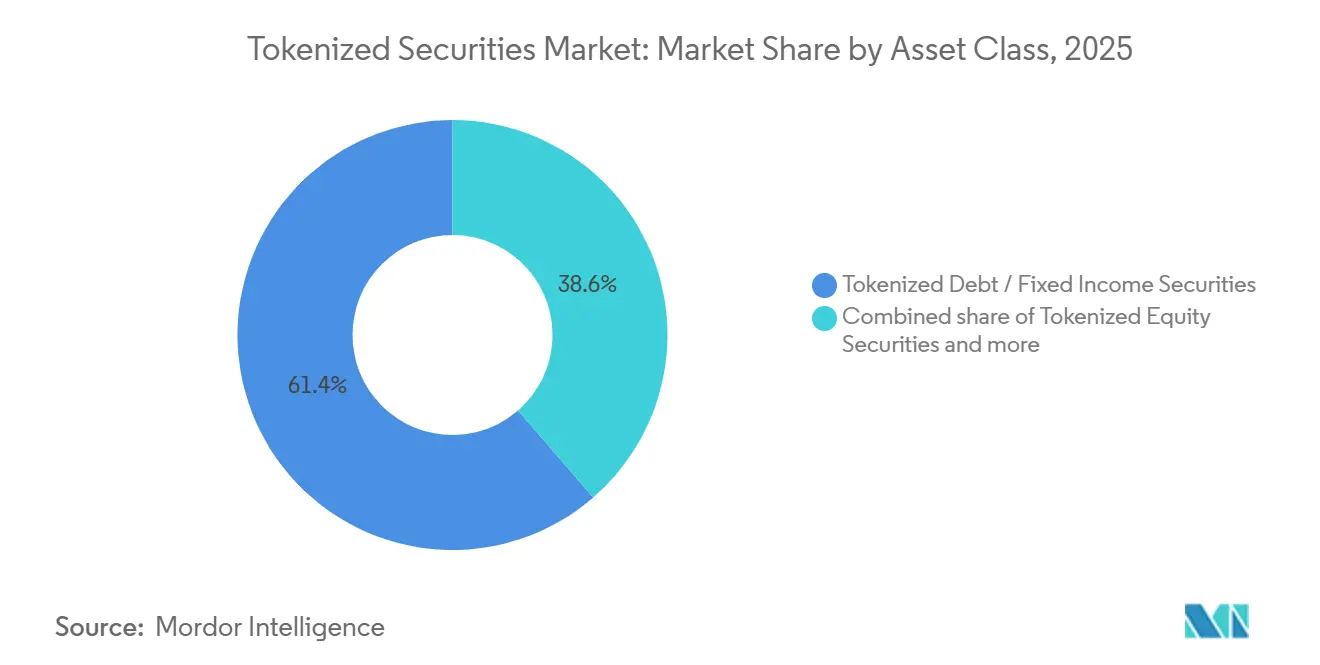

- 資産クラス別では、債券・固定収益がトークン化証券市場シェアの61.36%を2025年に占め、株式証券は2031年までに46.21%のCAGRで成長する見込みです。

- 投資家タイプ別では、機関投資家が2025年にトークン化証券市場シェアの91.48%を保有し、個人投資家は2031年までに48.72%のCAGRで拡大すると予測されています。

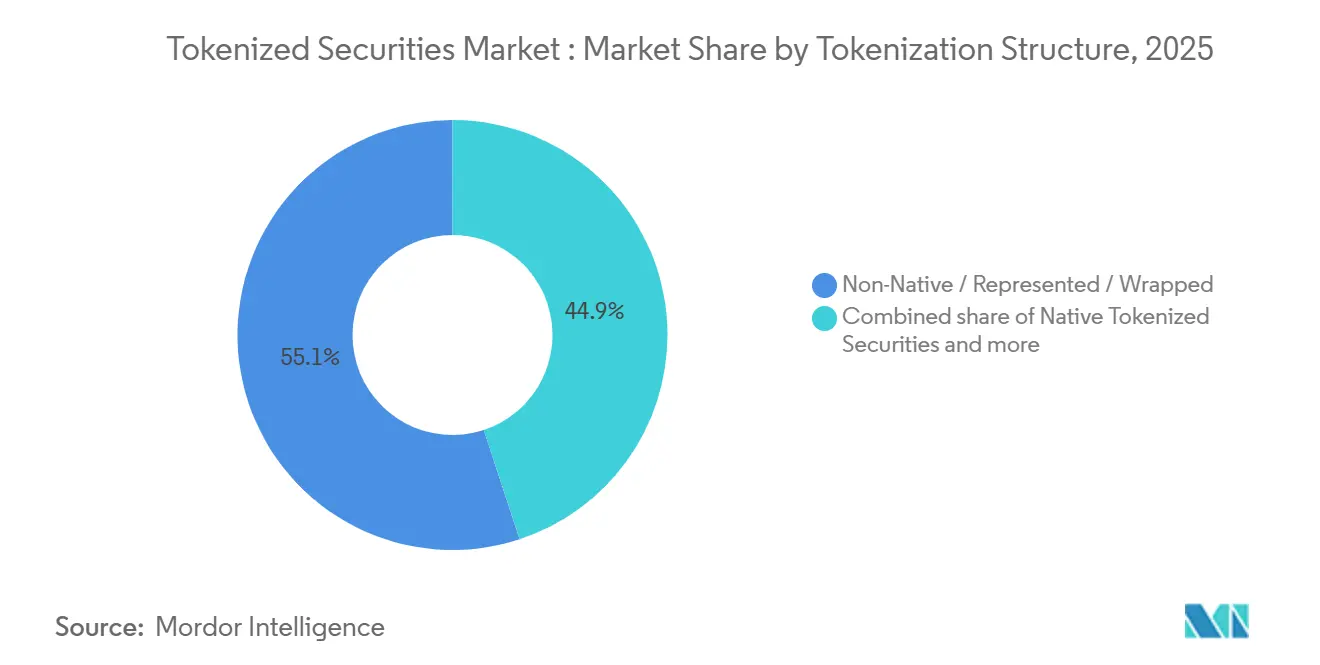

- トークン化構造別では、非ネイティブ・代替・ラップ型フォーマットが2025年のトークン化証券市場規模の55.07%を占め、ネイティブ・トークン化証券は2031年までに43.67%のCAGRで成長する見込みです。

- 発行体タイプ別では、伝統的金融機関が2025年にトークン化証券市場シェアの68.44%を保有し、暗号資産ネイティブおよび専門トークン化プラットフォームは2031年までに最高CAGR 45.83%を記録すると予測されています。

- 地域別では、北米が2025年にトークン化証券市場シェアの67.34%を占め、欧州は2031年までに44.25%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・トークン化証券市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要金融センターにおける規制の明確化 | +7.2% | 北米、欧州、シンガポール | 短期(2年以内) |

| トークン化ファンドおよび公開証券への機関投資家配分の増加 | +8.1% | グローバル | 短期(2年以内) |

| プレミアム証券およびファンドへの少額アクセス需要 | +4.5% | グローバル、アジア太平洋および欧州での早期成長 | 中期(2〜4年) |

| 担保およびキャッシュ管理手段としてのトークン化国債の利用拡大 | +6.4% | 北米、欧州 | 短期(2年以内) |

| 市場ユーティリティ、銀行、デジタル資産プラットフォーム間のインフラ収束 | +5.2% | 北米、欧州、シンガポール | 中期(2〜4年) |

| デジタルネイティブ投資家からの24時間365日セカンダリー市場需要 | +3.8% | アジア太平洋、北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要金融センターにおける規制の明確化

2026年3月のSECおよびCFTCによる解釈的リリースは、デジタル証券を米国証券法上の義務に完全に服する暗号資産カテゴリーとして定義することで、トークン化証券市場における中心的な法的不確実性を解消しました。その翌日、SECはNasdaqがトークン化株式と従来型株式を統一オーダーブック上で同一の執行優先度で取引することを承認し、オンチェーンおよびオフチェーン証券が規制された取引所インフラ内で機能的に同等に扱われ得ることを示しました。シンガポールでは、資本市場商品のトークン化に関するガイドの改訂により、発行、取引、カストディ、および決済にわたる証券コンプライアンスへの期待が高まり、エンドツーエンドのコンプライアンス明確性を求める機関投資家向けの運用フレームワークが強化されました[1]シンガポール金融管理局、「資本市場商品のトークン化に関するガイド」、mas.gov.sg。これらの措置を総合すると、主要金融センターがより明確なルールとより信頼性の高い運用条件を提供するようになったため、緩やかに規制されたオフショア拠点の旧来のコスト優位性が縮小しています。この変化は、トークン化証券市場における銀行、資産運用会社、および長期機関投資家の内部承認サイクルを加速させています。

トークン化ファンドおよび公開証券への機関投資家配分の増加

トークン化証券市場への機関投資家の参加が増加しているのは、大手企業がパイロットプログラムに活動を限定するのではなく、規制対象商品を実際に立ち上げているためです。J.P. Morgan Asset Managementは2025年12月に初のトークン化マネー・マーケット・ファンドとしてMONYを立ち上げ、2026年にはJLTXXを続けて展開し、適格投資家が利用可能なトークン化流動性商品の範囲を拡大しました[2]J.P. Morgan Asset Management、「J.P. Morgan Asset Managementが初のトークン化マネー・マーケット・ファンドを立ち上げ」、am.jpmorgan.com。Goldman SachsとBNYも2025年7月にトークン化マネー・マーケット・ファンド・ソリューションを立ち上げ、大手金融機関がトークン化ファンド持分を実験的なラッパーとしてではなく、使用可能な資本市場インフラとして扱っていることを示しました。需要の原動力は商品へのアクセスだけではなく、機関投資家はトークン化証券が担保、財務、および決済ワークフローをより効率的に通過できることも求めています。その結果、トークン化証券市場は従来のポートフォリオ配分の枠外に位置する業務機能からも資本を引き付けています。

プレミアム証券およびファンドへの少額アクセス需要

少額アクセスは、従来のチャネルを通じてプレミアム証券やファンドにアクセスできなかった投資家の実質的な参入障壁を下げることで、トークン化証券市場のアドレス可能なベースを拡大しています。Binanceは2026年に5米ドルからの少額アクセスで米国株取引を発表し、ADGM登録のSPVを通じてbStocksトークン化証券を導入し、消費者向け流通が規制された経済的エクスポージャーへのアクセスを拡大できることを示しました[3]Binance、「Binanceが米国株取引を開始し、bStocksトークン化証券をプレビュー」、prnewswire.com。このトレンドは個人投資家を超えた意味を持ちます。なぜなら、小規模なファミリーオフィスや財務部門も、商品がより小さなチケットサイズでデジタルレールを通じて流通される場合に恩恵を受けられるからです。また、トークン化商品は管理、移転、清算における複数の仲介業者への依存を減らすことができるため、旧来の流通モデルにも圧力をかけています。投資家保護と適格性管理がアクセス拡大に追いつけば、長期的にはこの変化がトークン化証券市場への幅広い参加を支援できます。

担保およびキャッシュ管理手段としてのトークン化国債の利用拡大

トークン化証券市場は、機関金融における中核的なユースケース、すなわちトークン化国債およびファンド持分の担保およびキャッシュ管理への活用から支持を得ています。GFMAは、JPMorganのKinexysプラットフォームが設立以来1兆5,000億米ドル超のイントラデイ・レポ取引を処理し、1日平均20億米ドルを記録していると報告しており、ブロックチェーンベースのワークフローがすでに意味のある資本市場規模で稼働していることを示しています。Goldman SachsとBNYは、デジタル所有権記録が担保利用を支援できるようにトークン化マネー・マーケット・ファンド・ソリューションを設計し、トークン化を投資エクスポージャーから財務効率へと移行させました[4]Goldman Sachs、「BNYとGoldman Sachsがトークン化マネー・マーケット・ファンド・ソリューションを立ち上げ」、goldmansachs.com。これが重要なのは、担保の流動性がポートフォリオ利回りのわずかな改善よりも機関投資家にとって価値が高いことが多いためです。このユーティリティが広まるにつれ、トークン化証券市場はレポ、マージン、および流動性業務にさらに組み込まれていきます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域をまたぐ規制の断片化 | -3.2% | グローバル、特に国境を越えたEU・米国間およびアジア太平洋のフロー | 中期(2〜4年) |

| スマートコントラクト、オラクル、およびカストディリスク | -2.1% | グローバル | 短期(2年以内) |

| 法的所有権および移転権の標準化の欠如 | -2.0% | 国境を越えた市場、アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 少数の主力商品以外での流動性の薄さ | -1.8% | 北米以外の全地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐ規制の断片化

トークン化証券市場は依然として大きな国境を越えた制約に直面しています。なぜなら、規制フレームワークは管轄区域内では明確化が進んでいるものの、管轄区域間での整合性は追いついていないためです。OECDは2025年1月に、市場をまたぐ法的取扱いの相違が決済の確定性を脅かし、流動性を国内または地域のサイロに閉じ込める可能性があると指摘し、トークン化主要な効率性の主張を直接的に弱めています。MASも2025年6月に、デジタルトークンサービスプロバイダーがシンガポールの制度の次のフェーズでより厳格なライセンス基準に直面することを明確にし、イノベーション推進的なセンターでもコンプライアンスの閾値が急激に上昇し得ることを示しました。実際の結果として、企業は類似した商品を異なる地域に流通させるために、別々の法人、ライセンス構造、および管理フレームワークを必要とすることが多くなっています。これはコストを引き上げ、展開を遅らせ、トークン化証券市場が国境を越えて拡大できる速度を制限しています。

スマートコントラクト、オラクル、およびカストディリスク

トークン化証券はスマートコントラクト、価格入力、およびカストディ管理に依存しており、これらすべてがストレス下でも正しく機能しなければならないため、運用リスクは依然として実質的な抑制要因です。OWASPは2025年のスマートコントラクトリスクフレームワークにおいてオラクル操作を最上位の脆弱性の一つとして特定し、自動評価または担保アクションに依存する商品における単一ソースの価格フィードの危険性を強調しました。SECの2025年11月のトークン化担保に関する技術的フレームワークは、少なくとも3つの独立したオラクルフィード、中央値集計、暗号証明、およびフェイルオーバーメカニズムを要求しており、規制当局がオラクル設計を技術的な詳細ではなく中核的な管理上の問題として扱っていることを示しています。カストディリスクはさらなる層を加えます。なぜなら、鍵管理、リカバリー設計、および運用上の分離はすべて機関規模での混乱に耐えなければならないからです。これらの管理がより多くの実稼働商品にわたってテストされるまで、リスク委員会はトークン化証券市場の一部を引き続き慎重に扱うでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

資産クラス別:固定収益が市場を支え、株式が次の波を定義する

債券・固定収益は2025年のトークン化証券市場の61.36%を占め、大きな差をつけてリードする資産クラスとなっています。このセグメントが最初に規模を拡大したのは、短期国債とマネー・マーケット商品が機関投資家のワークフロー内で評価、規制、および担保適格資産としての位置付けが容易であるためです。2025年末に承認されたDTCCパイロットには米国国債と主要ETFが含まれており、固定収益が既存のポストトレードシステムとトークン化発行モデルの間の運用上の橋渡し役としての役割を強化しています。J.P. Morgan Asset Management、Goldman Sachs、およびBNYからの商品立ち上げもこのパターンを支持しており、トークン化マネー・マーケットおよび国債連動型構造はすでに流動性管理と決済の柔軟性の向上に活用されています。実際には、固定収益はトークン化証券業界の基盤であり続けています。なぜなら、概念実証から機関投資家による繰り返し利用への最も明確な経路を提供するからです。

株式証券は最も成長の速い資産クラスであり、このセグメントのトークン化証券市場規模は2031年までに46.21%のCAGRで拡大する見込みです。オーダーブック統合、株主コミュニケーション、および企業アクション処理に必要なインフラが規制された規模でより信頼性を増しているため、成長が加速しています。Nasdaqがトークン化株式と従来型株式を統一オーダーブック上で取引することを認めたSECの承認は、馴染みのある取引所環境内での上場株式トークン化のテンプレートを作成するため、大きな一歩です。議決権行使のサポートも改善されており、Ondo FinanceのBroadridgeとの250以上のトークン化株式およびETFに関する統合がその例として挙げられ、株式採用を遅らせていた実際のギャップの一つに対処しています。ファンド持分および集団投資商品もこのインフラ整備から恩恵を受けています。対照的に、プライベートクレジットや実物資産連動型商品などその他のトークン化証券は、セカンダリー取引と法的移転基準が改善されるまで、より緩やかな成長にとどまる可能性があります。

投資家タイプ別:機関資本が支配、個人向けレールが開通

機関投資家は2025年のトークン化証券市場の91.48%を保有しており、適格・規制対象参加者の間での初期需要の集中を示しています。トークン化証券市場の商品構造は依然としてその基盤を反映しており、多くの商品は投資家が申し込みや持分移転を行う前にKYCおよびAMLスクリーニング、ウォレットのホワイトリスト登録、および継続的なコンプライアンスチェックを必要とします。J.P. Morgan Asset ManagementのMONYとJLTXXはその明確な例であり、両商品ともオープンな個人向けアクセスではなく、本格的な流動性管理ユースケースを目的とした管理された流通・報告環境内に位置しています。機関投資家の優位性は、法的所有権の明確性、担保適格性、および運用継続性が大規模な配分者にとって新規性よりも重要であるためにも持続しています。現時点では、トークン化証券業界はコンプライアンスの複雑さを吸収し、堅牢な運用管理を求める機関投資家によって主導されています。

個人投資家は最も成長の速い投資家グループであり、トークン化証券市場への参加は2031年までに48.72%のCAGRで増加すると予測されています。この変化は、ウォレットベースまたはアプリベースのチャネルを通じて公開証券やファンドへの少額エクスポージャーを開放している消費者向けプラットフォームによって支援されています。Binanceの2026年における5米ドルからの米国株少額アクセスの立ち上げと計画中のbStocks構造は、個人向け流通が概念から実際の商品設計へと移行していることを示しています。個人向け拡大は発行体とプラットフォームの運用負担も増加させます。なぜなら、投資家コミュニケーション、適合性審査、および本人確認がはるかに大きなユーザーベースにわたってスケールしなければならないからです。そのユーザーベースが成長するにつれ、トークン化証券市場は非機関投資家向けの開示、取引ウィンドウ、紛争解決、および企業アクションの取扱いに関するより強固なルールを必要とするでしょう。

トークン化構造別:ラップ型フォーマットがリード、ネイティブ・アーキテクチャが台頭

非ネイティブ・代替・ラップ型構造は2026年のトークン化証券市場の55.07%を占め、デジタルツインモデルが現在の運用標準となっています。このモデルは、完全なネイティブ発行モデルよりも法的混乱が少ない形で既存のカストディおよび決済の取り決めに適合できるため、引き続き魅力的です。トレードオフとして、保有者と原証券の間に別の仲介層が追加され、トークン化プラットフォームまたはカストディアンが破綻した場合に倒産および求償の問題が生じる可能性があります。SECは2026年1月にこの懸念を強調し、第三者トークン化モデルはトークン保有者に原発行体に対する直接的な権利を常に付与するとは限らないと警告しました。そのリスクがあっても、ラップ型フォーマットはトークン化証券市場をリードし続けています。なぜなら、法的システムを一度に変更することなく規制された展開への最速の経路を提供するからです。

ネイティブ・トークン化証券は最も成長の速い構造であり、2031年までに43.67%のCAGRで成長する見込みです。その魅力は、所有権記録、移転ロジック、およびライフサイクルイベントを、事後的にレガシー台帳の上に重ねるのではなく、分散型台帳インフラに直接組み込むことができる点にあります。DTCCの2026年10月の商業立ち上げ計画は重要です。なぜなら、DTC保管資産を従来の投資家保護を維持しながらトークン化できるモデルを指し示し、ネイティブ設計と主流インフラのギャップを縮小するからです。ネイティブモデルは、ブロックチェーンベースの記録に強い法的地位と決済・所有権法における明確な認識を与える管轄区域で最も恩恵を受ける可能性があります。ハイブリッド構造は国境を越えた発行において引き続き関連性を持ちますが、長期的にはトークン化証券市場はネイティブまたはネイティブに近い、十分に規制されたモデルを好む傾向になるでしょう。

発行体タイプ別:銀行が発行量を支配、暗号資産ネイティブ・プラットフォームがスタックを再構築

伝統的金融機関は2026年のトークン化証券市場の68.44%を保有しており、確立されたバランスシート、カストディネットワーク、および長年の規制当局との関係における優位性を反映しています。大手銀行と資産運用会社は、パイロットから本番稼働へと最も速く移行した商品の多くも管理しており、特にトークン化マネー・マーケット・ファンドおよび国債連動型構造においてそれが顕著です。J.P. Morgan Asset ManagementのMONYとJLTXX、ならびにGoldman SachsとBNYのマネー・マーケット・ファンド・ソリューションは、既存プレイヤーが既存のビジネスモデルを完全に置き換えるのではなく、トークン化を活用して馴染みのある流動性商品をデジタルチャネルに拡張していることを示しています。この既存プレイヤーの強みは重要です。なぜなら、トークン化証券市場は依然として多くの新興企業がようやく構築し始めている信頼できる発行、カストディ、およびコンプライアンス機能を必要とするからです。そのため、テクノロジースタックがよりオープンになっても、銀行は引き続き発行量を支配しています。

暗号資産ネイティブおよび専門トークン化プラットフォームは最も成長の速い発行体コホートであり、2031年までに45.83%のCAGRで拡大すると予測されています。商品設計、ウォレット統合、移転自動化、およびオンチェーン投資家機能のサポートにおいて、ほとんどの既存機関よりも速く動けるため、その役割が拡大しています。Ondo Financeの2026年4月のBroadridgeとのパートナーシップはその好例であり、250以上のトークン化株式およびETFの保有者に議決権行使と企業統治資料へのアクセスを追加し、トークン化ラッパーと従来の投資家権利のギャップを埋めるのに貢献しました。これらのプラットフォームは依然として既存の金融機関を置き換えるのではなく、その傍らで運営されています。それでも、トークン化証券市場における発行、移転、および投資家管理を支援するサービス層を再構築しています。公共部門の発行体と企業は、法的所有権の複雑さとコンプライアンス設定コストが依然として専門家または銀行主導の発行チャネルを優遇するため、より小さな貢献者にとどまっています。

地域分析

北米は2025年のトークン化証券市場シェアの67.34%を占め、明確な地域活動の中心となっています。この地域は米国市場インフラの深さ、主要資産運用会社と市場ユーティリティの集中、そして発行、取引、および決済をより一貫して支援する一連の規制承認から恩恵を受けています。DTCCは2025年12月にトークン化サービスの承認を受け、2026年のライブパイロット取引と商業立ち上げのマイルストーンを確認し、北米に強固な機関投資家向け運用基盤を提供します。2026年3月のSECとCFTCの解釈的リリースおよびNasdaqの承認により法的・取引所レベルの明確性が加わり、地域のファーストムーバーとしての地位がさらに強化されました。この組み合わせにより、北米のトークン化証券市場はすでにパイロット活動から本番グレードの実装へと移行しています。

欧州は最も成長の速い地域セグメントであり、この地域のトークン化証券市場規模は2031年までに44.25%のCAGRで拡大する見込みです。成長は、卸売市場のトークン化、ファンドのトークン化、およびデジタル資産インフラに関するより積極的な政策アジェンダによって支援されています。英国では、FCAが2026年5月にPS26/7を発行し、トークン化認可ファンドの運用フレームワークとしてブループリントモデルを設定し、企業に立ち上げと監督への明確な経路を提供しました。イングランド銀行とFCAも2026年5月に卸売市場におけるトークン化に関する共有ビジョンを示し、決済および支払いインフラの長期的な変化を支援しています。欧州は依然として分類と相互運用性の摩擦に直面していますが、政策の方向性はトークン化証券市場にとって地域をより魅力的にしています。

アジア太平洋は現在より小さなシェアを占めていますが、トークン化証券市場の将来の拡大において最も重要な地域の一つであり続けています。シンガポールは改訂されたトークン化ガイドと2025年のデジタルトークンサービスプロバイダーのライセンス制度の明確化により高いコンプライアンス基準を設定し、機関グレードの発行とサービシングの参照市場となっています。日本では、SBIホールディングスが2026年2月に個人投資家向けの初のセキュリティ・トークン債券シリーズを発表し、個人向けセキュリティ・トークン商品も規制された国内構造の下で発展し始めていることを示しています。中東もBinanceの計画中のbStocksフレームワークなどADGM連動の流通構造を通じて台頭しています。一方、南米はトークン化証券市場においてより初期の探索段階にとどまっています。

競合環境

トークン化証券市場は依然として中程度に断片化しており、規模は単一の支配点に集中するのではなく、資産運用会社、銀行、インフラユーティリティ、および専門トークン化プラットフォームに分散しています。既存機関は運用資産残高、規制された流通、およびバランスシートの信頼において優位性を持ち、デジタルネイティブ企業はオンチェーン機能、ウォレットアクセス、および投資家ワークフロー設計においてより速く動いています。DTCCのトークン化サービスは既存機関の戦略の最も明確な例の一つであり、50以上の市場参加者の支援を受けてシステム上重要なポストトレードの役割をデジタル資産インフラに拡張しています。Nasdaqの統一オーダーブック承認も別の例であり、トークン化証券を別個の市場サイロとして扱うのではなく、主流の取引所業務に取り込んでいます。この競合構造は、トークン化証券市場がレガシーな市場支配力と新しいプラットフォーム能力の重複を通じて構築されていることを意味しています。

競争は商品戦略によっても定義されています。J.P. Morgan Asset Managementは2025年末から2026年にかけてMONYからJLTXXへと拡大し、私募および登録ファンド構造にわたるより広範なトークン化流動性スイートを構築する意図的な動きを示しました。Goldman SachsとBNYはデジタル所有権記録と担保利用を中心にトークン化マネー・マーケット・ファンドインフラを構築するという異なる経路を選択し、トークン化を財務およびポストトレードワークフローにより密接に結びつけました。Ondo FinanceのBroadridgeとのパートナーシップは、投資家権利、議決権行使、およびコミュニケーションに焦点を当てることで競争の別の層を加えており、これらはより広範な公開証券採用に不可欠です。これらの動きは、トークン化証券市場が単一の勝利モデルによってではなく、発行、カストディ、管理、および取引の間のリンクを支配しようとする複数の試みによって形成されていることを示しています。

ホワイトスペースの機会は依然として残っており、特にトークン化国債以外のセカンダリー・マーケットメイキング、国境を越えたコンプライアンスサービス、および強固な法的権利を持つ非米国株式トークン化を支援するインフラにおいて顕著です。所有権確認を簡素化し、移転制限に対処し、複数管轄区域のサービシングをサポートできる企業は、トークン化証券市場が拡大するにつれて成長の余地があるでしょう。同時に、大手機関が既存のクライアントおよびインフラフランチャイズを通じてトークン化を採用するケースが増えているため、既存プレイヤーの規模優位性は持続する可能性があります。そのバランスにより、近い将来に極端な統合が生じることなく競争が活発に維持されるでしょう。

トークン化証券業界のリーダー企業

Securitize

Ondo Finance

Broadridge Financial Solutions, Inc.

DTCC

Tokeny Solutions SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:DTCCは2026年7月にトークン化資産の初期・限定的な本番取引を促進し、2026年10月に完全な商業サービスを立ち上げる計画を発表し、BlackRock、Circle、Anchorage Digital、Fireblocks を含む50社以上が業界ワーキンググループに参加しました。

- 2026年5月:J.P. Morgan Asset Managementはイーサリアム上で2番目のトークン化マネー・マーケット・ファンド(JLTXX)を立ち上げました。これは米国国債とオーバーナイト・レポに投資する登録ファンドであり、Morgan MoneyプラットフォームでMONYと並んでアクセス可能で、JPMorganのトークン化流動性スイートを私募および登録ファンド構造にわたって拡大しました。

- 2026年4月:Ondo FinanceはBroadridge Financial Solutionsとのパートナーシップを発表し、250以上のトークン化株式およびETFの保有者がBroadridgeの投資家コミュニケーションインフラを通じて議決権行使に参加し、規制上の届出および企業統治コミュニケーションにアクセスできるようにしました。これは第三者トークン化公開証券に対する初めてのこのような機能です。

- 2026年3月:SECはNasdaqがDTCパイロットの下でトークン化株式と従来型株式を統一オーダーブック上で取引する提案を承認し、ラッセル1000構成銘柄、主要ETF、および米国国債を対象に、両株式形態に同一の執行優先度を適用しました。

グローバル・トークン化証券市場レポートの調査範囲

| トークン化株式証券 |

| トークン化債券・固定収益証券 |

| トークン化ファンド持分・集団投資スキーム |

| その他のトークン化証券 |

| 機関投資家 |

| 個投資家 |

| ネイティブ・トークン化証券 |

| 非ネイティブ・代替・ラップ型 |

| ハイブリッド構造 |

| 伝統的金融機関 |

| 暗号資産ネイティブ・専門トークン化プラットフォーム |

| 公共部門・開発機関 |

| 企業発行体 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 資産クラス別 | トークン化株式証券 | |

| トークン化債券・固定収益証券 | ||

| トークン化ファンド持分・集団投資スキーム | ||

| その他のトークン化証券 | ||

| 投資家タイプ別 | 機関投資家 | |

| 個投資家 | ||

| トークン化別 | ネイティブ・トークン化証券 | |

| 非ネイティブ・代替・ラップ型 | ||

| ハイブリッド構造 | ||

| 発行体タイプ別 | 伝統的金融機関 | |

| 暗号資産ネイティブ・専門トークン化プラットフォーム | ||

| 公共部門・開発機関 | ||

| 企業発行体 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のトークン化証券の予測値はいくらですか?

トークン化証券市場は2026年の358億2,000万米ドルから2031年までに1,842億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 38.8%で成長します。

現在グローバルな採用をリードしている資産クラスはどれですか?

債券・固定収益は2025年に61.36%のシェアでリードしており、主に国債とマネー・マーケット商品が規制、評価、および担保としての活用が容易であるためです。

最も成長の速い投資家グループはどれですか?

個人投資家は2031年までに48.72%のCAGRで拡大すると予測されており、機関投資家が2025年に市場の91.48%を保有していたにもかかわらず、そのような成長が見込まれています。

北米がトークン化証券採用においてリードしているのはなぜですか?

北米は2025年に67.34%のシェアを保有しており、米国の深い資本市場インフラ、DTCCパイロットの進展、およびデジタル証券に対するSECとCFTCのより明確な取扱いによるものです。

より広範な採用を遅らせている主なリスクは何ですか?

最大の制約は、管轄区域をまたぐ規制の断片化、一部の構造における所有権に関する法的不確実性、および少数の主力商品以外での流動性の限界です。

最も成長の速い構造はどれですか?

ネイティブ・トークン化証券は2031年までに43.67%のCAGRで成長すると予測されていますが、ラップ型および代替型フォーマットは2026年に55.07%のシェアでリードしています。

最終更新日: