マイクロファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

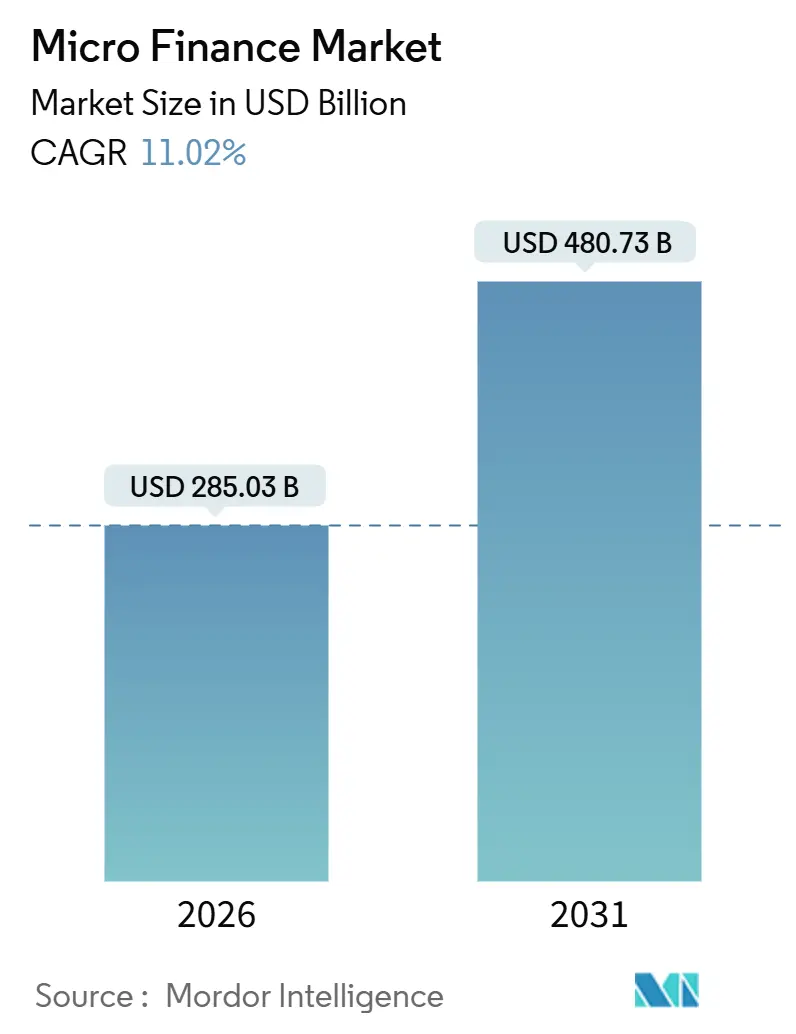

| 市場規模 (2026) | 285.03 十億米ドル |

| 市場規模 (2031) | 480.73 十億米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

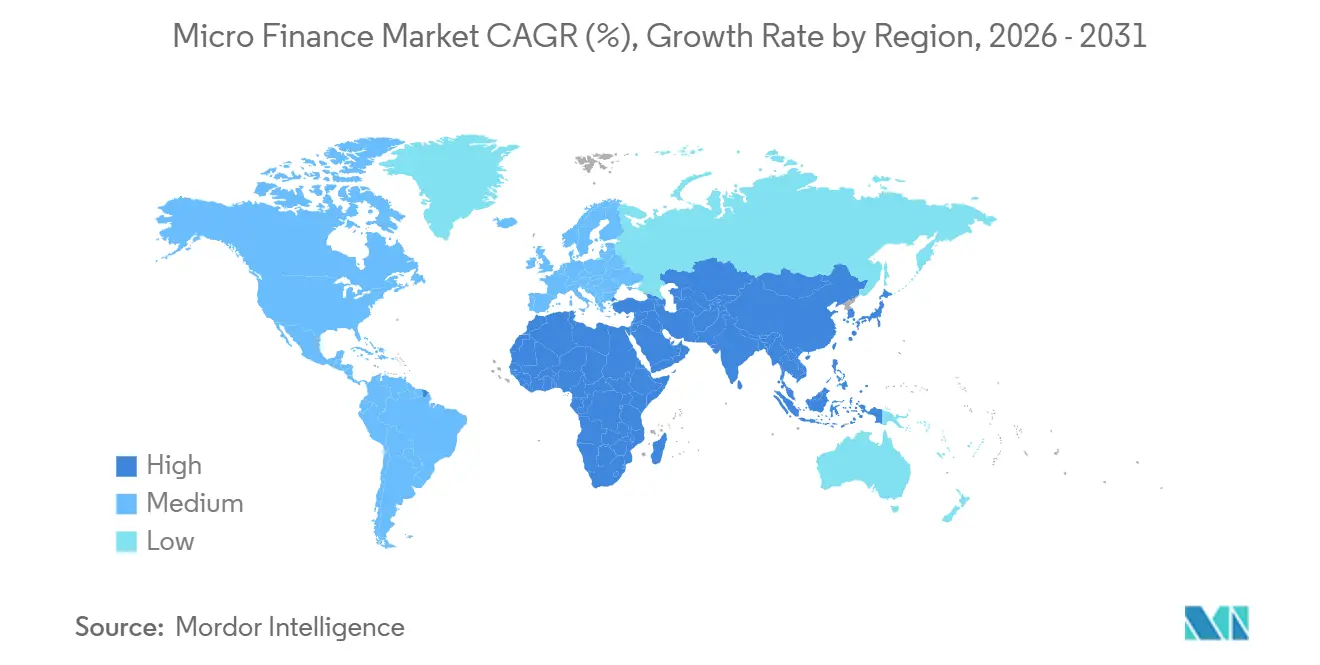

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

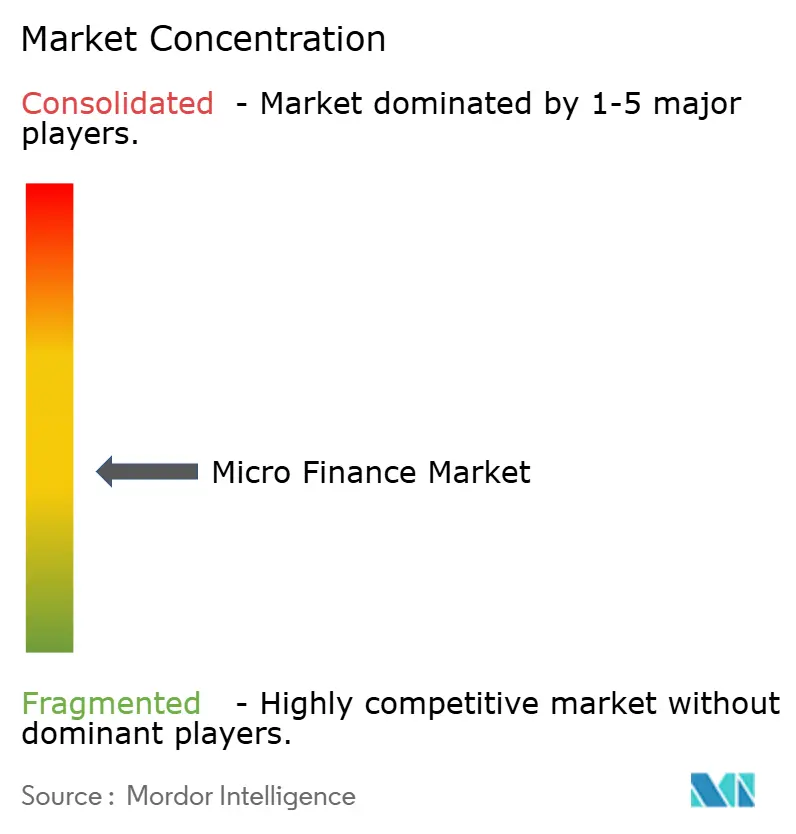

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロファイナンス市場分析

マイクロファイナンス市場は2026年に2,850億3,000万米ドルに達し、年平均成長率(CAGR)11.02%で2031年までに4,807億3,000万米ドルに達する見込みです。これは、途上国地域における手頃な小口信用に対する安定した需要を反映しています。インドのアーダール登録が12億人の居住者をカバーする政府主導のデジタル本人確認システムにより、本人確認(KYC)コストが最大80%削減され、初回借入者の大規模な正規オンボーディングが拡大しました[1]インド固有識別機関、「アーダール ダッシュボード」、UIDAI、uidai.gov.in。2025年のスマートフォン普及率68%、モバイルアクセス率86%というスマートフォンおよびモバイル端末の普及拡大により、融資の申込および返済サービスがデジタルチャネルへと移行し、マイクロ貸金業者の単位コスト削減が進みました。アジア太平洋地域が最大の地域プレゼンスを持ち、中東・アフリカが最速の成長を示しています。これはモバイルマネー主導の金融包摂と、包括的金融のための政策フレームワークに沿ったものです。貸金業者はデータ駆動型の審査、ハイブリッドな提供モデル、決済ネットワークや商取引プラットフォームとのパートナーシップを活用して、審査承認時間を短縮し、従来除外されていたマイクロ企業や低所得世帯へのカバレッジを拡大しています。

主要レポートのポイント

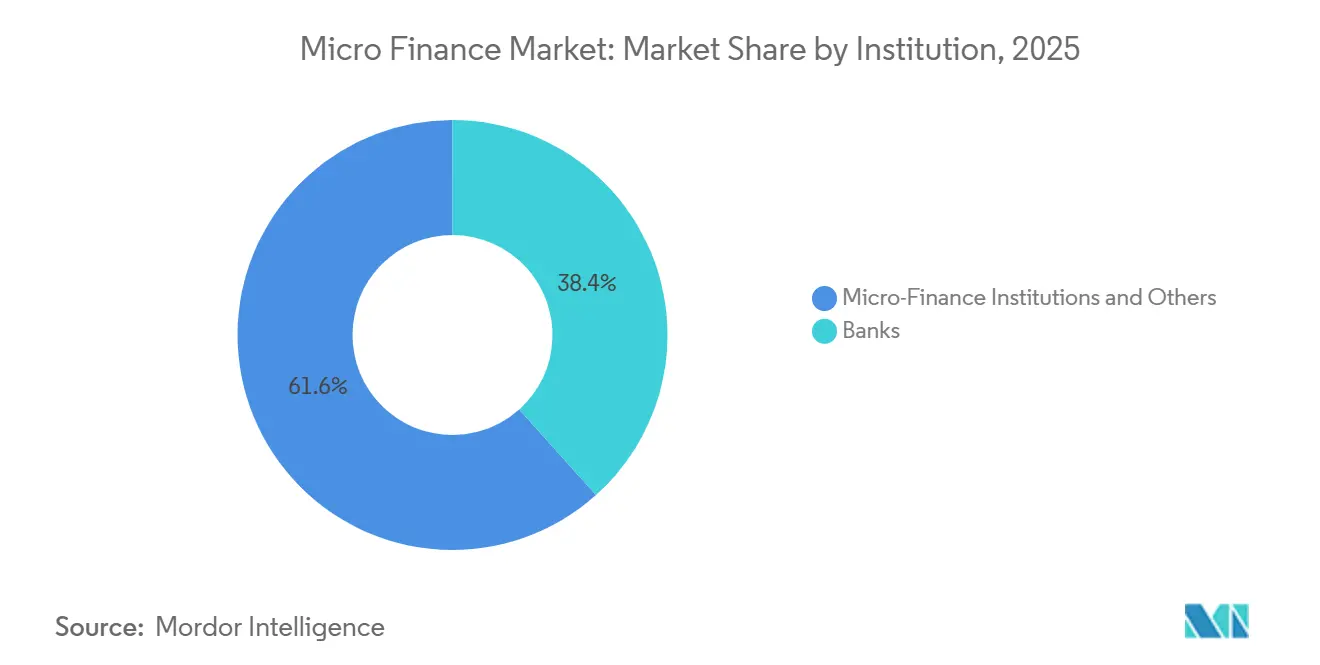

- 機関別では、マイクロファイナンス機関およびその他が2025年のマイクロファイナンス市場シェアの61.64%をリードしました。このセグメントは2031年まで年平均成長率(CAGR)12.74%で拡大すると予測されています。

- エンドユーザー別では、事業者の借入が2025年に66.28%のシェアを占めました。小売向け融資は2031年まで年平均成長率(CAGR)11.56%で成長すると予測されています。

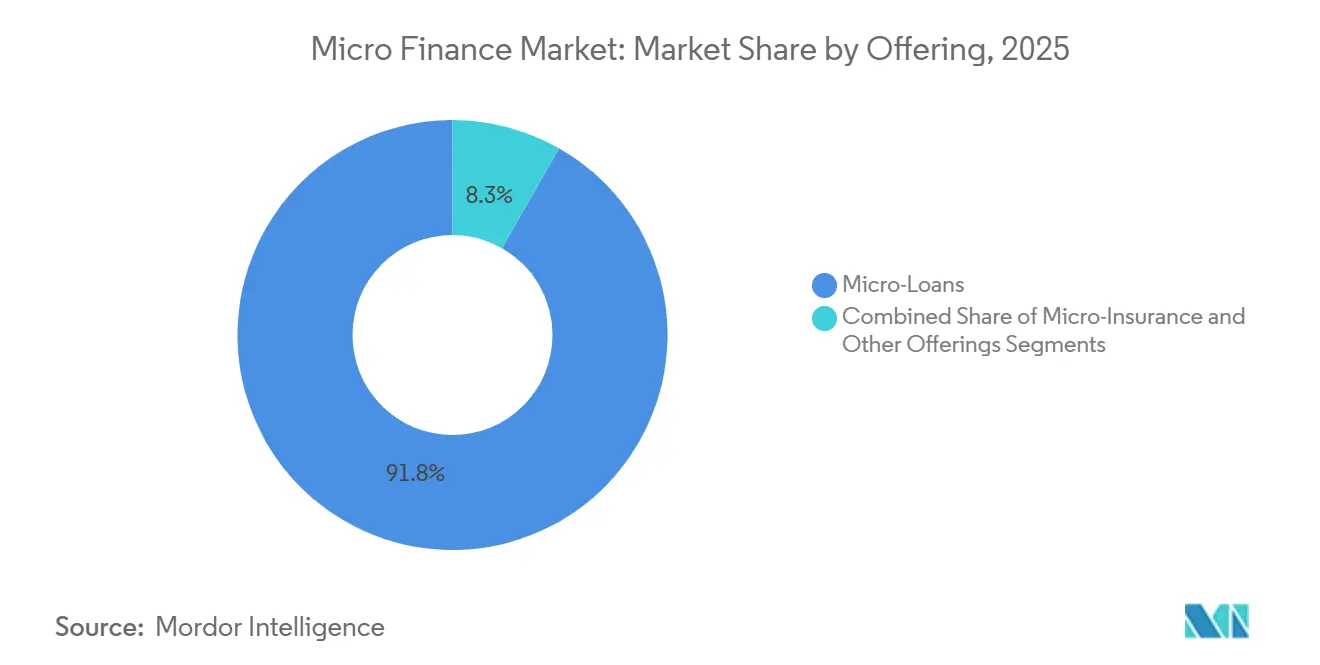

- 提供商品別では、マイクロローンが2025年に91.75%のシェアを占めました。マイクロ保険は2031年まで年平均成長率(CAGR)14.42%で成長すると予測されています。

- チャネル別では、オフラインが2025年に68.43%のシェアを占めました。オンラインは2031年まで年平均成長率(CAGR)15.33%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年に44.31%のシェアでリードしました。中東・アフリカ地域は2031年まで年平均成長率(CAGR)13.21%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロファイナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| 政府主導の金融包摂プログラム | 2.1% | グローバル、特に南アジア(インドのジャン・ダン口座が5億口座を超過)、東アフリカ(エチオピアのモバイルマネー口座が10倍に増加)、ラテンアメリカ(コロンビアのバンカ・デ・ラス・オポルトゥニダーデス)に集中した成果 | 中期(2〜4年) |

| デジタル・モバイル普及によるサービス提供コストの低減 | 2.8% | アジア太平洋(2025年のスマートフォン普及率70%超)、サハラ以南アフリカ(モバイルマネー取引が成人の40%)、東南アジア(インドネシアのフィンテック収益は2025年までに86億米ドル) | 短期(2年以内) |

| MSME向け信用需要の未充足の増大 | 2.3% | グローバル - 119の新興市場・途上国(EMDE)で5兆7,000億米ドルのギャップ。南アジア(インド)、サハラ以南アフリカ(ナイジェリアの322億米ドルのギャップ)、中東(パキスタンの60億米ドルの不足分)において特に深刻 | 長期(4年以上) |

| マイクロローン資産への証券化・インパクト投資の流入 | 1.5% | ラテンアメリカ(2023年のブルーボンド発行27億4,000万米ドル)、欧州(ESG整合資本プール)、アジア太平洋(Accion Venturesの2025年9月のファンドII、6,160万米ドルでクローズ) | 中期(2〜4年) |

| B2B商取引プラットフォームを通じたエンベデッドファイナンス | 1.6% | 北米・EU(成熟したフィンテックエコシステム)、アジア太平洋の先行企業(インドのUPIリンク加盟店フロー)、アフリカ・中東での新興採用(2029年までに400億米ドルと予測) | 長期(4年以上) |

| 気候耐性・グリーンマイクロファイナンス商品 | 0.9% | サハラ以南アフリカ(限界農家の80%が収量損失に直面)、ラテンアメリカ(ニカラグアのFinanciera FDLの2026年までのグリーンポートフォリオ240万米ドル)、南アジア(IncofínのClimate-Smartファンド、5年間で5億5,000万米ドル) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導の金融包摂プログラムが正規口座普及を促進

2024年までに、低・中所得経済における正規口座保有率は75%に達し、全国規模のデジタル本人確認および直接給付振込スキームの拡大により、サービス不足地域のマイクロファイナンス借入者のオンボーディング障壁が低減しました[2]アサド・イスラム、「グローバルFindex データベース2024」、世界銀行、worldbank.org。アーダール登録はインドで現在12億人の居住者をカバーしており、マイクロファイナンス機関が申請時点でのKYCコストを圧縮し、借入者の本人確認をより迅速に行うことを可能にしました。ジャン・ダン金融包摂口座は5億口座を突破し、デジタル化された給付振込の仕組みが取引履歴を生み出し、代替信用スコアリングモデルがクレジット履歴の薄い借入者に対して活用できるようになりました。アフリカおよびラテンアメリカの政府は相互運用可能な決済・本人確認システムを支援し、借入者確認の信頼性を向上させ、マイクロファイナンスポートフォリオにおける書類負担を軽減しました。これらの政策主導の基盤は、公式化を強化し、農村地域でのより迅速なオンボーディングを可能にし、融資の開始・返済サービスにおけるコンプライアンスの間接費用を低減することでマイクロファイナンス市場を拡大します。

デジタル・モバイル普及が運営コストを圧縮し、遠隔地へのリーチを開拓

2025年にグローバルのスマートフォン普及率は68%を超え、モバイル普及率は86%に達しました。これにより、マイクロファイナンス市場における申込、融資実行、返済のオールインワンチャネルとして端末が機能するようになりました。ある先行事例では、2025年10月までに小売取引の98%がデジタルで実施され、顧客一人当たりのサービスコストが削減され、大規模なポートフォリオ監視が改善されました。統合されたリアルタイム決済システムにより、貸金業者はKYC、生体認証、即時信用融資を自動化し、物理的な支店へのアクセスが困難な遠隔地の借入者にリーチできるようになりました。東南アジアでは、スーパーアプリがデジタルウォレットを活用してアンダーバンクドユーザー向けにマイクロ貯蓄と小口ローンを統合している一方、貸金業者は複雑なケースに対してチャットボットによるオンボーディングと人的サポートを組み合わせたハイブリッドモデルを展開しています。これらの提供モデルは顧客満足度を向上させ、ローン当たりの限界コストを削減するため、マイクロファイナンス市場においてサービス品質を損なうことなく200米ドル未満の小口案件を取り扱う余地を機関に提供します。

未充足のMSME信用需要が景気循環的な逆風にもかかわらず構造的成長を支持

119の新興市場・途上国にわたる5兆7,000億米ドルの根強い資金調達ギャップは、マイクロファイナンス市場においてMSME特化型ポートフォリオが長期的に拡大する余地があることを示しています。女性が経営するMSMEは不足分のうち1兆9,000億米ドルを占めており、現在は資本と事業研修、担保不要の審査を組み合わせたジェンダーレンズ融資の優先セグメントとなっています。インドでは2025年までに6,200万社の登録MSMEが報告されており、中小・零細企業に対する正規信用の普及率は依然として低く、デジタルフットプリントの拡大に伴いポートフォリオ成長の基盤が整っています。ナイジェリアのMSME信用不足は322億米ドル近くに達しており、フィンテック・MFI連携が決済や公共料金からの代替データを活用し、マイクロファイナンス市場において従来の担保なしの審査を実施しています。世界銀行の2025年度パキスタン・ウズベキスタン向けMSMEアクセス案件などの多国間プログラムは、中小事業者向け融資に民間資本を動員するための継続的な政策支援を示しています。

証券化とインパクト投資資本が資金調達の変動性を平準化

インパクト投資家および専門ファンドがマイクロローン資産と包括的フィンテックに資本を振り向けており、マイクロファイナンス市場における景気循環的な銀行融資のバランスを取るのに役立っています。Accion Venturesは2025年9月に6,160万米ドルのファンドIIをクローズし、マーケットプレイスやeコマースプラットフォームにマイクロ融資を組み込む流通技術を支援します。IncofínのClimate-Smart マイクロファイナンスファンドは、気候適応と低所得借入者向けの再生可能エネルギーソリューションに焦点を当て、50以上の機関にわたって5年間で5億5,000万米ドルを投資する計画です。インドのNBFC-MFI向け資金調達は、銀行信用が5兆7,000億ルピー(69億米ドル)に38%減少したことで2025年度第4四半期に前年比54%落ち込み、小規模事業者は新規融資実行を縮小し、周縁地域から撤退せざるを得ませんでした。仕組み社会融資、証券化、開発金融機関からのクレジットラインにより、資本力の高い機関が流動性サイクルを管理し、成長を持続することが可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| 高い実効金利・借入者の過剰債務 | -2.3% | グローバル、特にインド、バングラデシュ、サハラ以南アフリカで深刻 | 短期(2年以内) |

| 複雑かつ変化する規制コンプライアンス要件 | -1.1% | グローバル、特にインド、EU、北米で厳格 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の主流銀行からの卸売資金調達の引き締め | -0.8% | グローバル、新興市場では深刻な影響 | 中期(2〜4年) |

| デジタルチャネルにおけるデータプライバシー・サイバーセキュリティへの懸念 | -0.6% | グローバル、特にデジタル先進市場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高金利と過剰債務がポートフォリオ品質の悪化を招く

インドのマイクロファイナンス総不良債権比率は2025年度に16%まで上昇し、31〜180日バケットのリスク保有ポートフォリオが増加したことで、小規模貸金業者の資本が圧迫され融資実行が鈍化しました。NBFC-MFIの信用コストが上昇し、機関がレガシー債権を整理し担保付き融資へと軸足を移す中で、償却や不良資産売却が増加しました。ある大手銀行は、バランスシートの修繕を加速し担保付き資産への移行を図るため、2025年12月に6,872億ルピー(8億2,800万米ドル)の不良債権を902億ルピー(1億870万米ドル)で売却しました。複数借入リスクは、クライアントの相当数が4件以上のアクティブローンを保有していた一部のインドの州で最大となり、所得ショック時の延滞を増幅させました。インドでは18〜24%、一部のアフリカ市場ではさらに高い実効金利が政策当局の精査を招き、回収業務に関するルールが厳格化され、借入者保護が強調されるようになりました。

規制の複雑化が機関の行動とポートフォリオ構成を再形成

インドにおける州レベルの規制が2025年初頭に回収業務を混乱させ、2025年4月の全国的な規制変更により、借入者一人当たりのアクティブな貸金業者数が3社に制限され、より厳格な債務収入比率テストが導入されました。コンプライアンスが改善された特定の貸金業者に対する禁止措置は2025年初頭に解除されましたが、これはマイクロファイナンス市場参加者の成長軌道において、規制措置が急激な変動を引き起こす可能性があることを示しています。2025年6月の通達では、NBFC-MFIの適格資産基準が75%から60%に改訂され、担保付きMSMEおよびゴールドバック融資への多角化が可能となりました。欧州連合では、DORA(デジタル運用強靭性法)およびNIS2(ネットワーク情報セキュリティ指令第2版)により、銀行グレードのデジタル強靭性基準が小規模貸金業者にも適用され、デジタルチャネルにおけるサイバーリスクおよびサードパーティリスク管理コストが増大しました。グリーン情報開示およびパラメトリック保険に関する規制の調和は複数の市場で未完了であり、気候連動型マイクロローンポートフォリオに対する国際資本アクセスが遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機関別:MFIがコスト優位性を活用、銀行が規模を活用

マイクロファイナンス機関およびその他は2025年に61.64%のシェアを保有しており、2031年まで年平均成長率(CAGR)12.74%で成長すると予測されています。これは、マイクロファイナンス市場においてユニバーサルバンクと比較したフィールド配布とコスト対収益の優位性を反映しています。インドのNBFC-MFIは2024年後半において総融資ポートフォリオ別で最大の貸金業者タイプを占め、次いで銀行および小規模金融銀行が続きます。これは、ジョイントライアビリティおよび農村リーチにおける専門化の優位性を示しています。銀行は2025年に資産品質の変動がより大きくなりました。これはNBFC-MFIが資産再建会社への償却・売却を迅速に実施し、報告上の総不良債権(GNPA)を圧縮したためです。2025年の適格資産基準を75%から60%に改訂したルール変更により、MFIはゴールドバックローンおよび担保付きMSMEタームファイナンスへの拡大が可能となり、リスク集中が低減し収益が多様化しました。小規模金融銀行は預金フランチャイズとマイクロ融資のノウハウを融合させ、預金・融資の強力な成長を報告しており、マイクロファイナンス市場における資金調達の安定性と信用提供が改善されました。

MFIは銀行に対して10〜15パーセントポイントのコスト対収益の優位性を維持しており、支店密度と所得証明が限られている地区での成長加速を支援しています。預金を受け入れる銀行は低コストの資金調達と中央銀行リファイナンスへのアクセスを維持しており、担保付き信用を拡大し、マージン圧縮を最小限に抑えながら景気循環的なストレスを吸収するのに役立っています。ある大手小規模金融銀行は2025年初頭にユニバーサル銀行ライセンスを申請し、2026年度第3四半期の預金を4兆2,219億ルピー(51億米ドル)、融資残高を3兆7,055億ルピー(45億米ドル)と報告しており、このモデルの成熟化を示しています。マイクロファイナンス業界はリスクをより厳密にセグメント化し、ブレンデッド・アナリティクスを活用して借入者コホート全体で無担保と有担保のエクスポージャーのバランスをとることで対応しています。データ駆動型の審査はレガシー銀行よりもMFIの間で急速に普及しており、マイクロファイナンス市場全体で融資実行までのターンアラウンドタイムの短縮に貢献しています。

エンドユーザー別:事業需要が支配的、女性借入者を通じて小売セグメントが加速

事業者の借入は2025年のエンドユーザー需要の66.28%を占めており、充足されていないMSME信用需要がマイクロファイナンス市場の融資実行の大きなシェアを占め続けています。女性が経営するMSMEはグローバルの不足分のうち1兆9,000億米ドルを保有しており、ターゲット型融資プログラムは信用とキャッシュフローに合わせた研修・柔軟な返済を組み合わせています。インドにはデジタル決済の受容度が高い6,200万社の登録MSMEが存在していますが、中小・零細企業への正規信用の普及率は依然として低く、ポートフォリオ深化の余地があります。ナイジェリアのMSME信用ギャップは322億米ドル近くに達しており、パキスタンの専用包摂プロジェクトは持続可能な中小事業者金融への政策的注力を示しています。POSターミナルや公共料金の履歴からの代替データが、マイクロファイナンス市場における加盟店やギグワーカーのカバレッジを広げる薄ファイル審査を支援するようになっています。

小売消費者の借入は2031年まで年平均成長率(CAGR)11.56%で成長しており、女性借入者の高いシェアとサハラ以南アフリカにおけるモバイルマネーのより広範な採用によって推進されています。インドのマイクロファイナンスローンの大部分は、小規模小売、畜産、家内生産などの収益活動に依然として使用されており、返済がビジネスキャッシュフローと一致しています。家庭用途ローンは占有率が低く、脆弱なセグメントにおける返済ストレスを制限するために通常より厳格な資格審査が課されています。平均融資額は2024年12月までに5万3,776ルピー(647.9米ドル)まで上昇しており、返済実績を積んだリピート借入者に対してより高額な融資へのシフトを示しています。農村部の借入者がクライアントに占める割合は増加傾向にあり、マイクロファイナンス市場では貸金業者がパラメトリック保険とセクター多角化で気候・商品ショックを相殺しています。

提供商品別:マイクロローンがポートフォリオの中核、マイクロ保険がモバイル配布で拡大

マイクロローンは2025年の提供商品の91.75%を占め、マイクロファイナンス市場において週次または月次の返済サイクルを使用した運転資本と生計資産を支援しています。インドのマイクロファイナンス総融資ポートフォリオは2025年3月時点で38兆1,000億ルピー(459億米ドル)に達し、資金調達と規制変更が2025年度を通じて融資実行を制約した後、業界は適正規模に調整されました。平均融資額は増加し、資産品質ストレスの時期を経て、熟練借入者向けの100万ルピー超の融資がシェアを拡大しました。マイクロ保険は2031年まで年平均成長率(CAGR)14.42%で成長しており、モバイル対応の保険料回収とパラメトリックトリガーが請求サイクルを短縮し、契約保持率を改善しています。2024年までにグローバルのカバレッジが大幅に拡大し、外来医療費の増加と的を絞った公的補助金に伴い、医療関連の保険が増加しました。

マイクロ保険向けマイクロファイナンス市場規模は、モバイル配布が支店のフットプリントを超えてアウトリーチを拡大するにつれ、2031年まで年平均成長率(CAGR)14.42%で拡大すると予測されています。財産保険および指数型農業保険は衛星・センサーのトリガーを活用して支払いを自動化し、歴史的に信頼を損なってきた手動審査の遅延を排除します。協同組合やMFIがアジアとアフリカの零細農家に天候指数型商品を配布し、季節的なキャッシュフローを保護し借入者の回復力を安定させています。都市部のギグワーカーは、ウォレットにバンドルされた低額の月払い保険料で事故・障害特約を採用しており、除外されたセグメントにおける新たなカバレッジを支援しています。規制当局はグリーン・パラメトリック報告基準に向けて動いていますが、定義と指標のギャップが依然として気候連動型マイクロローンポートフォリオに対する国際資本の規模を制限しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能です

チャネル別:オフラインの信頼が過半数のシェアを維持、オンラインの速度が経済性を再形成

オフラインチャネルは2025年に68.43%のシェアを保有しており、マイクロファイナンス市場において識字率の低いセグメントで信頼を構築する対面での本人確認とジョイントライアビリティ・ミーティングによって支えられています。インドの貸金業者は37,000以上の支店を運営し、大規模なフィールドチームを展開しており、近接性と監視を確保していますが、運営モデルに固定コストを加えています。社会的担保型融資は結束力の高いコミュニティで最もうまく機能し、正規担保が乏しい場合でも返済規律を維持します。オンラインチャネルは2031年まで年平均成長率(CAGR)15.33%で成長すると予測されており、代替データに基づく信用スコアリングモデルが審査承認時間を数日から数時間に短縮するのに役立ちました。生体認証、即時KYC、リアルタイム融資実行が国家決済基盤に乗ることで、モバイル対応の融資申込とサービス提供へと混在が移行しています。

オンラインチャネルのマイクロファイナンス市場規模は、ハイブリッド型提供がデジタルオンボーディングと複雑な照会への人的サポートを融合させることで、年平均成長率(CAGR)15.33%で拡大すると予測されています。ある大手インドの貸金業者は2025年10月までに98%のデジタル小売取引を開示しており、延滞リスクの早期検知と積極的な顧客エンゲージメントを可能にしました。デジタル専用サービスでは手数料の透明性や顧客満足度が低くなる可能性があり、人的接点を維持している貸金業者は借入者の理解度と成果においてより良い結果を報告しています。マイクロ保険料や小額分割払いのデジタル回収により、モバイルマネーを通じた少額の分割払いが可能となり、カバレッジが拡大しています。明確な同意とプライバシー基準を重視した設計が、オンボーディング時の信頼を構築し、マイクロファイナンス市場においてチャネルがデジタルへとシフトするにつれて契約継続率を支援します。

地域分析

アジア太平洋は2025年に44.31%のシェアを保有しており、インドのMSMEベースと中国の小口農村信用割当を指示する包括的金融プログラムによって牽引されています。インドのマイクロファイナンス総融資ポートフォリオは2025年3月時点で38兆1,000億ルピー(459億米ドル)に達した一方、2025年の規制強化が過剰債務を抱えた借入者へのエクスポージャーを制限し、新規融資実行を鈍化させました。東南アジア市場は、加盟店や世帯向けに決済と小口信用を連携させるデジタルウォレットとスーパーアプリの恩恵を受けています。eコマースおよび送金プラットフォームからの取引データにより、支店展開なしにクレジット履歴の薄い加盟店へのマイクロ融資が可能となり、商品のリーチが拡大しています。地域の成長は、マイクロファイナンス市場においてMFIとフィンテックのパートナーシップを支援するオープン決済基盤とサンドボックスプログラムによって強化されています。

中東・アフリカ地域は、モバイルマネーの採用がマイクロクレジットや保険などの多層商品を支援するにつれ、2031年まで年平均成長率(CAGR)13.21%で成長すると予測されています。サハラ以南アフリカでは、成人の相当数がモバイルマネー口座のみを保有しており、プロバイダーが日常の決済フローに信用・貯蓄サービスを統合する立場にあります[3]世界銀行、「サハラ以南アフリカの金融包摂2024」、世界銀行、worldbank.org。ケニア、ガーナ、ウガンダはモバイル主導の借入の強い普及を示しており、支店が少なく接続性が高い地域ではデジタルファースト商品が主流となっています。322億米ドルに上るナイジェリアのMSME資金調達ギャップは、マイクロファイナンス市場において非公式企業を評価できる代替データ審査の優先課題であり続けています。湾岸協力理事会ではイスラム金融が商品設計を形成しており、利益損失分配契約が資産担保型の構造によってシャリア適合資本を引き付けています。

ラテンアメリカはマイクロファイナンス連動型の仕組みを通じて機関の資金をインパクトに振り向けており、ブラジルとメキシコが包括的フィンテックに流れるベンチャー資金の大部分を引き付けています。2024年を通じて同地域のモバイルマネー口座の利用が増加し、規制の枠組みが成熟するにつれてモバイルウォレットを通じた正規貯蓄が拡大しました。メキシコとボリビアの老舗プロバイダーは、マイクロファイナンス市場において金融包摂の目標と株主収益目標を融合させた規制対象機関へと進化しました。コロンビアの的を絞った公的プログラムは、ドナーサイクルに対して強靭な政策整合を通じて金融包摂を強化しました。北米の包括的金融は、小規模事業者の申請者を公正融資の観点から評価するコミュニティ開発貸金業者と専門プログラムによって支えられており、データ収集のコンプライアンス基準は2026年と2027年にかけて段階的に施行されています。

競合環境

マイクロファイナンス市場は中程度に分散しており、上位プレイヤーはすべての地域にわたって価格支配力を持っておらず、地域特化と技術主導の差別化が促進されています。資本力の高い機関は2025年度中に国内の資金調達変動を相殺するために証券化と国際社会融資を活用し、小規模な貸金業者は流動性維持のために新規融資実行を縮小しました[4] CreditAccess Grameen、「1億米ドルの社会融資発表」、CreditAccess Grameen、creditaccessgrameen.in。AI駆動型信用スコアリングにより、2026年の先行採用者において審査承認時間が12日から2.5日に短縮され、小口ローンの単位経済性が改善されました。ブロックチェーン型本人確認のパイロット事業により、KYC処理時間が短縮され、サイバー規則が厳格化する中でデジタルオンボーディングのプライバシー管理が改善されました。農業資材サプライヤーやB2B マーケットプレイスとのエンベデッドファイナンスのパートナーシップが、マイクロファイナンス市場において決済履歴を審査に活用した販売時点信用の提供を拡大しました。

ある大手銀行は2025年12月に6,872億ルピー(8億2,800万米ドル)の不良債権を902億ルピー(1億870万米ドル)で売却し、収益を安定させるために担保付き資産へと移行しました。ある小規模金融銀行は2025年初頭にユニバーサル銀行ライセンスを申請しており、承認されれば商品権限が広がり、資本コストが低減されます。MFIはゴールドバックローンを導入することで無担保ポートフォリオのバランスを取り直し、既存の支店ネットワークで拡大するとともにマクロ的な圧力が続く中でエクスポージャーのリスクを低減しました。社会融資ファシリティと開発金融機関からのクレジットラインは、ガバナンス基準と公開報告を維持するトップクラスの発行体に対し、マイクロファイナンス市場での発行を支援しました。

ホワイトスペースの機会は気候耐性、女性が経営するMSME、ギグワーカー保護に集中しており、貸金業者はパラメトリック保険とエンベデッド事故保障をパイロット展開してこれらのギャップに対応しています。ある南アフリカのデジタル銀行は2024年12月に15億米ドルのユニコーン評価額に達し、手数料無料デジタル口座とエンベデッドマイクロ保険を活用して1,100万人の顧客に拡大しました。国際ネットワークは2025年と2026年に新たな国のカバレッジを計画しており、包括的金融パートナーへのクレジットラインを拡大し、大規模なMSME信用ギャップをターゲットにしています。地域団体による基準設定はマイクロファイナンスを気候ツールとして位置づけ、マイクロファイナンス市場においてターゲットを絞らないポートフォリオに比べて資金コストを引き下げるESG連動資本を引き付けました。これらの変化は、デジタルインフラと健全な監督およびインパクト資本を組み合わせた、アクセス拡大のみから成果重視の強靭性へのシフトを強化しています。

マイクロファイナンス業界のリーダー企業

Annapurna Finance

BSS Microfinance Limited

Asirvad Microfinance Limited

Bandhan Bank

CreditAccess Grameen Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:世界銀行はウズベキスタンの「雇用と成長のための金融アクセスプロジェクト」に1億米ドルの融資と500万米ドルの助成金を承認し、2030年までに追加5億米ドルの動員を目指す新たな金融アクセスプログラムを開始しました。

- 2025年11月:Oikocreditはラテンアメリカ・カリブ海の重点国にパナマを追加する計画を発表し、2025年に新たなクレジットラインを承認、2026年には追加融資を行うことで地理的拡大を図ることを公表しました。

- 2025年9月:Accion Venturesはマイクロ融資を組み込む包括的フィンテックへの投資を目的とした6,160万米ドルのファンドIIをクローズし、セクターへのベンチャーキャピタルの利用可能枠の新ファンド設立と拡大を示しました。

- 2025年9月:IncofínのClimate-Smart マイクロファイナンスファンドは、50以上のマイクロファイナンス機関にわたって5年間で5億5,000万米ドルを投資する計画を発表し、気候重視の資金調達ビークルの立ち上げとスケールアップを示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、マイクロファイナンス市場を、規制対象の銀行、認可を受けたマイクロファイナンス機関、ノンバンク金融会社を通じて、低所得の個人、零細企業、自助グループを対象としたマイクロローン、マイクロセービング、マイクロインシュランス、およびこれらに密接に関連するデジタルサービスを提供することで得られるすべての収益と定義している。Mordor Intelligence社によると、数値は名目USDで報告され、2019年から2030年までをカバーしており、現在のベースラインは2025年の2,567億4,000万USDとされている。

適用除外:適用除外:給料日前貸しを模倣した商品、インフォーマルな回転貯蓄クラブ、または信用仲介を伴わない純粋な送金プラットフォームは、定義から除外される。

セグメンテーションの概要

- 機関別

- 銀行

- マイクロファイナンス機関(MFI)およびその他

- エンドユーザー別

- 企業

- 小売(消費者)

- 提供商品別

- マイクロローン

- マイクロ保険

- その他の提供商品

- チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 南米のその他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- アジア太平洋のその他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカのその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、アジア、アフリカ、ラテンアメリカのMFI、預金取扱銀行、フィンテックレンダー、信用調査機関の幹部とインタビューや構造化調査を実施しています。このようなディスカッションを通じて、公的統計では把握しにくい普及率の仮定、金利スプレッド、延滞傾向などを検証しています。

デスクリサーチ

世界銀行グローバル・ファインデックス(Global Findex)、IMFファイナンシャル・アクセス・サーベイ(Financial Access Survey)、貧困層支援協議グループ(Consultative Group to Assist the Poor)、各国中央銀行のマイクロクレジット登録簿(central-bank microcredit registries)などのオープン・ソースを用いて、潜在的な借り手の規模、資金の流れ、サービス提供者の足跡をマッピングする体系的なデスク・リサーチから始める。また、D&B HooversやDow Jones Factivaのような有料のリソースも、収益の流れや地理的構成の調整に役立つ。また、業界誌、Questel経由の特許アラート、援助機関の入札などを幅広く調査することで、技術導入とドナーからの資金提供をさらに明確にすることができる。掲載した情報源は例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの構成要素は、借り手の人数、平均ローン残高、付随的な手数料プールをリンクさせ、グロス市場価値を導き出し、次に選択的なボトムアップのサプライヤーのロールアップとサンプリングされた平均販売価格×ボリュームの推定値によって健全性をチェックする。主要変数には、スマートフォンの普及率、女性の自助グループの成長率、一人当たり国内総生産、不良債権比率、規制金利上限、譲許的資金流入などが含まれる。2025-2030年の予測は、ドライバーの軌跡に関する専門家のコンセンサスに支えられた多変量回帰によって支えられており、ボトムアップのカバレッジのギャップは、校正された普及係数によって埋められている。

データ検証と更新サイクル

すべてのモデル・パスは、過去の系列、同業他社の情報開示、取引データとの差異チェックを受ける。異常値は、サインオフの前にアナリストによる2回目のレビュ ーが行われる。レポートは毎年更新され、新たな規制やマクロショックで見通しが変更された場合には中間更新が行われる。

なぜマイクロファイナンスのベースラインは信頼性が高いのか?

各社が異なる収益ミックス、サービススコープ、為替レートのカットオフをアンカーとして、様々な成長経路を予測するため、公表されている見積もりはしばしば乖離する。

ギャップの主な要因としては、一部の出版社による小口貯蓄の拡大、他の出版社による小口保険の除外、トップラインを押し上げる単発のドナーからの助成金流入、ローリングアベレージではなく静的な2023年の通貨レートの使用などが挙げられる。モルドールの規律ある範囲調整、二重の検証ループ、毎年の更新は、こうした歪みを軽減する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 256.74億米ドル(2025年) | モルドール・インテリジェンス | - |

| 310.10億米ドル(2025年) | グローバル・コンサルタンシーA | 小口貯蓄残高を含み、高い貸出成長率を地域間で一律に想定している。 |

| 2,399.09億米ドル(2025年) | 業界誌B | マイクロインシュランスの収入を除外し、一次的な検証なしに過去のCAGRの延長に依拠 |

| 255.69億米ドル(2025年) | 業界コンサルタントC | 2023年の固定為替レートを使用し、アジア太平洋地域のシェアから非正規のオンライン金融業者を除外。 |

最近公表された数字では、2025年に2,390億9,000万米ドルから3,101億米ドルに及ぶ。この比較は、合計が異なるとはいえ、モルドールの変数ベースのモデルと透明性の高いドライバーセットが、バランスの取れた再現可能なベースラインを提供し、意思決定者が明確な仮定と更新サイクルに遡ることができることを強調している。

レポートで回答される主要な質問

マイクロファイナンス市場の現在の規模と成長見通しは?

マイクロファイナンス市場は2026年に2,850億3,000万米ドルに達し、年平均成長率(CAGR)11.02%で2031年までに4,807億3,000万米ドルに達すると予測されています。

マイクロファイナンス市場でリードする地域と最速で成長している地域はどこですか?

アジア太平洋が2025年に44.31%のシェアでリードしており、中東・アフリカが2031年まで年平均成長率(CAGR)13.21%で最速成長地域となっています。

マイクロファイナンスの需要を最も牽引している顧客グループはどこですか?

事業者の借入が2025年のエンドユーザー需要の66.28%を占め、小売は2031年まで年平均成長率(CAGR)11.56%で最速の成長を示しています。

現在のマイクロファイナンスで最も重要な商品とチャネルはどれですか?

マイクロローンが2025年の提供商品の91.75%を占め、オフラインチャネルが68.43%のシェアを保有する一方、マイクロ保険とオンラインチャネルが最速の成長を記録しています。

規制はインドのマイクロファイナンス市場にどのような影響を与えていますか?

2025年4月に導入されたガードレール2.0は、借入者一人当たりのアクティブな貸金業者数を制限し、債務収入比率審査を厳格化した一方、2025年6月の通達によりNBFC-MFIが担保付き資産への多角化を認められるようになりました。

エンベデッドファイナンスはマイクロ融資の拡大においてどのような役割を果たしていますか?

エンベデッドファイナンスは獲得コストを低下させ、販売時点での決済履歴を活用してマイクロクレジットの審査を行うことで、500米ドル未満の小口案件の単位経済性を改善します。

最終更新日: