インド証券仲介市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2026) | 6.98 十億米ドル |

| 市場規模 (2031) | 13.09 十億米ドル |

| 成長率 (2025 - 2030) | 13.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド証券仲介市場分析

インド証券仲介市場規模は、2025年の60.18億米ドルから2026年には69.8億米ドルに成長し、2026年から2031年にかけて13.33%のCAGRで2031年には130.9億米ドルに達すると予測される。

この安定した成長軌跡は、規制改革が収益モデルを再構築し、テクノロジーの導入がクライアント獲得を加速させるという構造的変革を遂げつつある市場を反映している。伝統的なフルサービスモデルからデジタルファースプラットフォームへのセクターの進化は、競争力学を根本的に変化させており、ディスカウントブローカーがゼロ手数料戦略によって市場シェアを獲得し、マージンを圧縮しながらも対象市場を拡大している。2024年から2025年にかけて実施されたSEBIによる包括的なデリバティブ取引改革は、仲介収益にとって転換点となり、先物・オプション(F&O)の取引量が27%減少し、主要プレイヤーのブローカー利益が37〜60%低下した[1]インド証券取引委員会、「SEBI年次報告書2024-25」、SEBI.GOV.IN。この規制の再調整は、前例のないデマット口座の成長と同時期に起きており、2025年8月までに1億2,000万口座を突破した。これは、簡素化されたKYCプロセスと、個人投資家の参加における摩擦を低減するUPI対応の即時資金移動によって牽引されている。規制強化とテクノロジーの活用の融合により、ブローカーは取引手数料を超えて、ウェルスマネジメント、レンディング、アドバイザリーサービスへと収益源を多様化することを余儀なくされている。

主要レポートのポイント

- 証券の種類別では、株式取引が2024年のインド証券仲介市場シェアの46%を占めてトップとなり、デリバティブは2030年にかけてCAGR 8.9%で成長する見込みです。

- 仲介サービスの種類別では、株式仲介が2024年のインド証券仲介市場シェアの40.2%を占め、外国為替サービスはCAGR 7.4%で拡大しています。

- サービスの種類別では、オンラインチャネルが2024年のインド証券仲介市場シェアの51.3%を獲得し、ロボアドバイザリープラットフォームは2030年にかけてCAGR 15.2%で拡大する見込みです。

- クライアントの種類別では、リテール投資家が2024年のインド証券仲介市場シェアの63.4%を占め、予測期間中にCAGR 9.1%で拡大しています。

- 地域別では、南インドが2024年のインド証券仲介市場シェアの34.1%を保有し、西インドがCAGR 6.5%で2030年にかけて最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド証券仲介市場のトレンドとインサイト

ドライバーの影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2020年以降のデマット口座開設の急増 | +3.5% | 南インドおよび西インドに集中した全国規模 | 中期(2〜4年) |

| 低コストモバイル取引プラットフォームの成長 | +2.7% | 全国規模、第2・第3層都市で最も強い | 短期(2年以内) |

| UPI対応の即時資金移動 | +1.8% | 全国規模、都市部での採用率が最高 | 短期(2年以内) |

| 取引所の商品ラインナップの拡充 | +1.3% | 全国規模、大都市圏での早期採用 | 中期(2〜4年) |

| ソブリン・ゴールド・ボンドのトークン化 | +0.9% | 全国規模、一部都市でのパイロット段階 | 長期(4年以上) |

| ネオバンクとのウェルステック提携 | +1.1% | 都市部中心、第2層都市へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デマット口座の急増が市場アクセスを変革

2020年以降のデマット口座の急増は、インドの投資環境を根本的に変化させており、口座数は2025年8月までに4,000万口座から1億2,000万口座以上へと増加しました。SEBIによるデジタルKYCの合理化と電子署名の統合により、従来の書類手続きの障壁が排除され、口座開設が数日ではなく数分で完了できるようになりました[2]インド証券取引委員会、「デマット口座統計2025」、SEBI.GOV.IN。この民主化効果は都市部を超えて広がっており、2024年の新規口座開設の45%を第2層・第3層都市が占めています。口座開設の速度はグローバルベンチマークを上回り、インドは世界で最も急成長するリテール投資市場として位置づけられています。ただし、口座の有効化率は60%を下回っており、金融リテラシープログラムの拡充と商品認知度の向上に伴い、収益転換に向けた潜在的な余地が大きいことを示しています。

モバイルファーストの取引プラットフォームがクライアント獲得を再構築

モバイルファーストの取引プラットフォームへの移行は、クライアント獲得コストとエンゲージメントパターンに構造的な変化をもたらしています。新規仲介口座の95%以上がモバイルアプリケーションから生まれており、平均クライアント獲得コストは従来の店舗型モデルと比較して40%低下しています[3]インド国家決済公社、「UPI製品統計2024」、NPCI.ORG.IN。ZerodhaのKiteプラットフォームは1日600万件以上の注文を処理し、Angel OneのスーパーアプリはSuperApp戦略として取引と投資信託、保険、ローンを統合してクライアントのライフタイムバリューを高めています。モバイル中心のアプローチにより、ブローカーはこれまで十分にサービスが届いていなかった市場にリーチできるようになり、農村部および半都市部が新規クライアント獲得の35%を占めています。このテクノロジーの活用により、ディスカウントブローカーはスケールエコノミーとクロスセルの機会を通じて、ゼロ手数料モデルでも収益性を維持することが可能となっています。

UPI統合が取引速度を加速

証券取引向けのUPI自動支払い統合により、日中取引量を歴史的に制約してきた決済遅延が解消されました。インド準備銀行の決済インフラは、1取引あたり最大50万インドルピー(6,000米ドル)の即時資金移動を可能にし、当日取引決済と証拠金資金調達を促進しています[4]インド準備銀行、「金融安定報告書2024年12月」、RBI.ORG.IN。この技術的進歩により、流動性の制約が不安定な市場環境での参加を制限しなくなったため、リテールクライアントの平均取引頻度が25%増加しました。この統合はIPO申請、投資信託への投資、デリバティブ取引にも及び、投資商品全体の摩擦を低減するシームレスな金融エコシステムを構築しています。インド国家決済公社(NPCI)のデータによると、証券関連のUPI取引は2024年に180%増加し、インフラが資本市場参加に与える変革的な影響を示しています。

取引所の商品革新が収益機会を拡大

NSEとBSEが拡充した商品ラインナップ(中小企業IPO、インフラ投資信託(InvIT)、不動産投資信託(REIT)、週次オプションを含む)は、従来の株式取引を超えてブローカーの収益源を多様化しました。中小企業IPOの上場は2024年に65%増加し、リテール配分の優先と申込倍率の高さから仲介手数料が増加しました。InvITおよびREIT市場は機関投資家の参加を引き付け、フルサービスブローカーがリサーチ能力とアドバイザリーサービスを活用する機会を創出しています。週次オプション満期の導入によりデリバティブ取引頻度が増加しましたが、SEBIによる契約の増殖に関するその後の規制によりこの成長は緩和されました。商品多様化戦略により、ブローカーは複数の資産クラスにわたってウォレットシェアを獲得しながら、収益創出における株式市場のボラティリティへの依存を低減することが可能となっています。

阻害要因の影響分析*

| 阻害要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゼロ手数料の価格競争 | -2.2% | 全国規模、大都市圏で深刻 | 短期(2年以内) |

| 取引所インフラへの依存 | -1.3% | 全国規模 | 中期(2〜4年) |

| 中堅ブローカーにおけるサイバーレジリエンスフレームワークの不備 | -1.7% | 全国規模、新興ブローカーセグメントに集中 | 中期(2〜4年) |

| 第1層都市以外での資本市場リテラシーの不足 | -1.4% | 地域的、第2層・第3層市場で顕著 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

ゼロ手数料競争

ゼロ手数料の価格競争は業界の経済性を根本的に変化させており、主要プレーヤーが価格に敏感なリテールクライアントを引き付けるために株式現物取引手数料を撤廃しています。この戦略的転換により、業界全体でクライアント1人あたりの収益が35〜40%圧縮され、ブローカーはスケールと付帯サービスを通じて収益性を確保することを余儀なくされています。クライアント資金の利息と通貨取引スプレッドから収益を生み出すZerodhaのゼロ手数料モデルは、競合他社が競争力を維持するために追随しなければならない業界の標準となっています。このマージン圧縮は、商品化された取引環境においてアドバイザリーおよびリサーチ能力が限られたプレミアムしか得られないフルサービスブローカーに特に影響を与えています。SEBIの監督下にある規制フレームワークは、市場構造を不安定化させる可能性のある略奪的な価格設定を防止しながら、公正な競争を確保しています。

取引所インフラの集中がシステミックリスクを生む

インドの証券取引インフラはNSEとBSEのシステムに高度に集中しており、全国的な取引活動を混乱させる可能性のある単一障害点を生み出しています。2021年2月のNSEの技術的障害は数時間にわたって取引を停止させ、中央集権的な市場構造に内在するシステム上の脆弱性を浮き彫りにしました。両取引所は災害復旧とバックアップシステムに多額の投資を行っていますが、基本的なアーキテクチャはサイバー攻撃、技術的障害、高取引量時の処理能力の制約に対して依然として脆弱です。この集中リスクは清算・決済システムにも及んでおり、NSCCLとICCLが取引処理の大部分を担っているため、ブローカーの業務とクライアントの信頼に影響を与える可能性のある追加的なボトルネックが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

証券の種類別:デリバティブが勢いを増す

株式取引は2024年に市場シェア46%で支配的な地位を維持しており、インドの株式中心の投資文化と、複雑な金融商品よりも直接保有を好むリテールの嗜好を反映しています。しかし、SEBIの規制強化にもかかわらず、洗練されたリテール参加と機関投資家のヘッジ需要に牽引され、デリバティブ取引が2030年にかけてCAGR 8.9%で最も急成長するセグメントとして台頭しています。デリバティブセグメントの底堅さは、価格発見とリスク管理における役割に起因しており、NSEでは不安定な時期に先物・オプション(F&O)の売買高が現物市場の3倍を超えることがあります。債券は市場シェア6.5%を占めていますが、企業信用懸念と金利ボラティリティによる構造的な逆風に直面しており、ETFと投資信託は積立投資計画(SIP)のフローを着実に取り込んでいます。

国庫証券および国債取引は市場シェア1.1%にとどまり、主に固定収益エクスポージャーを求める機関投資家と富裕層個人(HNI)にサービスを提供しています。このセグメントのリテール普及率の低さは、小規模投資家を排除する複雑性の障壁と最低投資額の閾値を反映しています。証拠金要件とポジション制限を通じたSEBIの規制的影響は引き続きデリバティブ参加を形成しており、新しいデルタベースの建玉計算(FutEq)は、成長の勢いを維持しながら市場の安定性を高める可能性のある、より正確なリスク測定フレームワークを提供しています。

仲介サービスの種類別:外国為替がGIFTシティを通じて勢いを増す

株式仲介サービスは2024年に40.2%のシェアで市場を支配しており、ほとんどのブローカーの中核収益基盤を形成する株式現物、日中取引、デリバティブ取引を包含しています。外国為替取引は、NSE IFSCのドル・ルピー先物契約とGIFTシティの24時間通貨取引を可能にする国際取引インフラに牽引され、CAGR 7.4%で最も急成長するサービスカテゴリーとして台頭しています。この成長軌跡は、インドのグローバル金融市場との統合の深化と、通貨ヘッジ能力を必要とする非居住インド人(NRI)の投資フローを反映しています。

商品取引はMCXおよびNCDEXプラットフォームを通じて市場シェア3.1%を維持しており、価格リスク管理ツールを求める農業生産者と産業消費者にサービスを提供しています。保険仲介は2.7%のシェアを占めていますが、証券と保険商品間のクロスセルの機会を制限するIRDAIガイドラインによる規制上の制約に直面しています。不動産および住宅ローン仲介サービスは合計5.2%のシェアを獲得しており、不動産市場の回復と第2層都市における住宅ローン需要の恩恵を受けています。SEBIの監督下にある規制フレームワークは、商品提供とクライアントエンゲージメントモデルにおけるイノベーションを可能にしながら、サービス品質基準を確保しています。

サービスの種類別:ロボアドバイザリープラットフォームがミレニアル世代の投資フローを獲得

サービス提供モデルの技術的変革は、従来型チャネルとデジタルチャネルにわたって異なる成長パターンを生み出しています。フルサービス仲介は2024年に市場シェア14.0%を維持しており、プレミアム価格体系を正当化するリサーチ、アドバイザリー、リレーションシップマネジメント能力を重視する富裕層クライアントにサービスを提供しています。これらのサービスは特に、カスタマイズされた投資ソリューションと規制コンプライアンスサポートを必要とする機関投資家やファミリーオフィスに響いています。

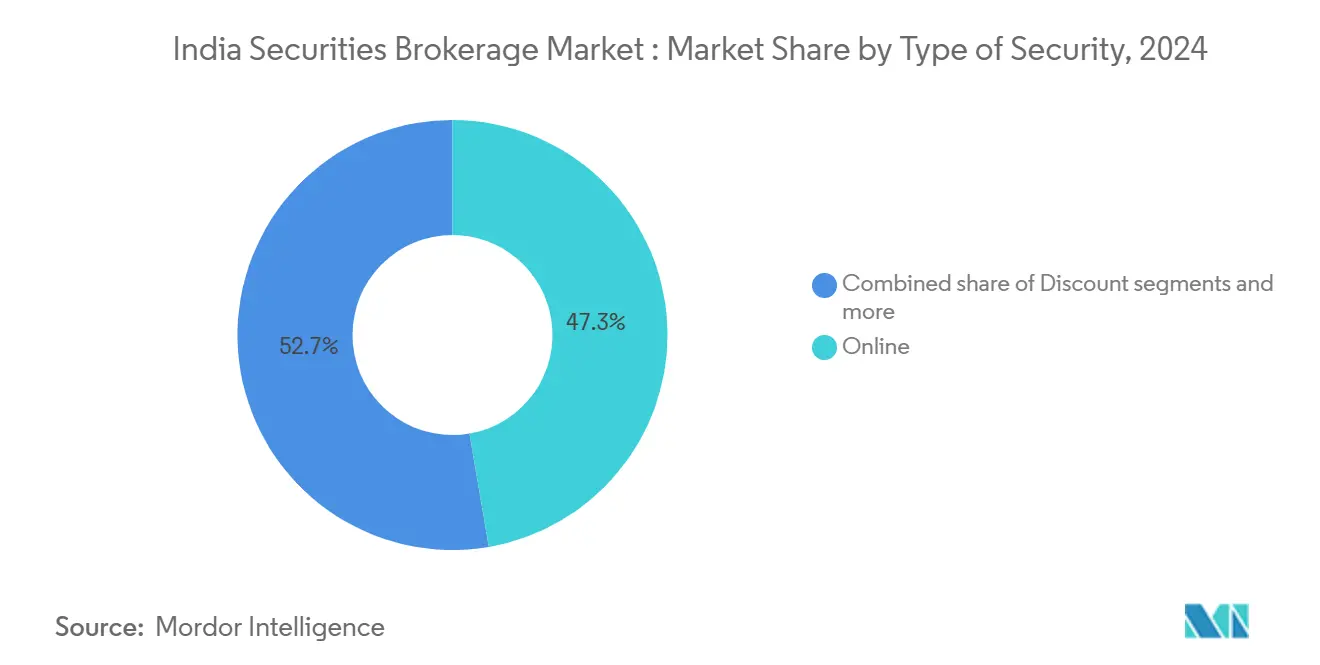

ロボアドバイザリープラットフォームは2030年にかけてCAGR 15.2%で最も急成長するサービスカテゴリーを代表しており、アルゴリズムベースのポートフォリオ管理と積立投資戦略を採用するミレニアル世代に牽引されています。このセグメントの成長は、人間のバイアスと感情的な意思決定を排除する低コストで透明性が高く目標ベースの投資に向けた投資家の嗜好の変化を反映しています。オンラインサービスは市場シェア51.3%を占め、モバイルアプリケーションが主要なクライアントインターフェースとなる業界のデジタル変革を表しています。ディスカウント仲介は価格に敏感なリテール投資家を引き付けるゼロ手数料モデルを通じて31.6%のシェアを獲得し、ブローカーディーラーは特殊な執行サービスを必要とする機関投資家および法人クライアントにサービスを提供しながら3.2%のシェアを維持しています。

クライアントの種類別:リテールの優位性が市場の民主化を牽引

リテールクライアントは2024年に63.4%のシェアで市場最大のセグメントを構成し、インドの拡大する中間層全体での資本市場参加の民主化を反映して、2030年にかけてCAGR 9.1%で最も高い成長速度を示しています。このリテールの優位性は、口座開設と取引プロセスを簡素化したテクノロジープラットフォームと規制改革によって可能となった個人投資家参加に向けた、機関主導の市場からの構造的転換を表しています。リテールセグメントの成長の勢いは、可処分所得の増加、金融リテラシーの取り組み、取引の摩擦を低減するデジタル決済インフラに起因しています。

富裕層個人(HNI)は市場シェア25.3%を維持しており、ポートフォリオ管理、税務計画、相続サービスを含むプレミアムサービスの利用と高い取引量を通じて不均衡な収益を生み出しています。機関投資家は15.7%のシェアを占めていますが、収益の安定性をもたらす大口取引と安定した取引量を通じて仲介収益性に大きく貢献しています。中小企業は市場シェア4.5%を獲得しており、主に資金管理、従業員ストックオプションプラン、証券取引をビジネス運営と統合する運転資本最適化戦略のために仲介サービスを活用しています。

地域分析

南インドは2024年に34.1%で最大の市場シェアを占めており、テクノロジーの専門知識と投資文化を組み合わせたバンガロール、チェンナイ、ハイデラバードの確立された金融サービスエコシステムを活用しています。この地域の優位性は、IT産業による富の創出、金融リテラシーを促進する教育インフラ、伝統的な取引コミュニティに遡る株式投資への文化的親和性に起因しています。カルナータカ州とタミル・ナードゥ州はデマット口座の成長に不均衡な貢献をしており、バンガロール単独で2024年の全国新規口座開設の8%を占めています。

西インドは2030年にかけてCAGR 6.5%で最も高い成長軌跡を示しており、ムンバイの金融ハブとしての地位とグジャラートの起業家エコシステムが安定した投資フローを生み出しています。この地域は、企業本社、投資信託会社、規制機関への近接性から恩恵を受けており、ビジネス開発とクライアント獲得を促進しています。北インドは市場シェア18.6%を獲得しており、デリー首都圏の政府および企業の存在感を反映しています。東インドはコルカタの歴史的な取引の遺産にもかかわらず4.9%のシェアを維持しています。中央インドと北東インドはそれぞれ2.8%と発展途上の市場シェアを持つ新興の機会を代表しており、デジタルインフラの拡充によってこれまで十分にサービスが届いていなかった地域への仲介サービスの浸透が可能となっています。

競争環境

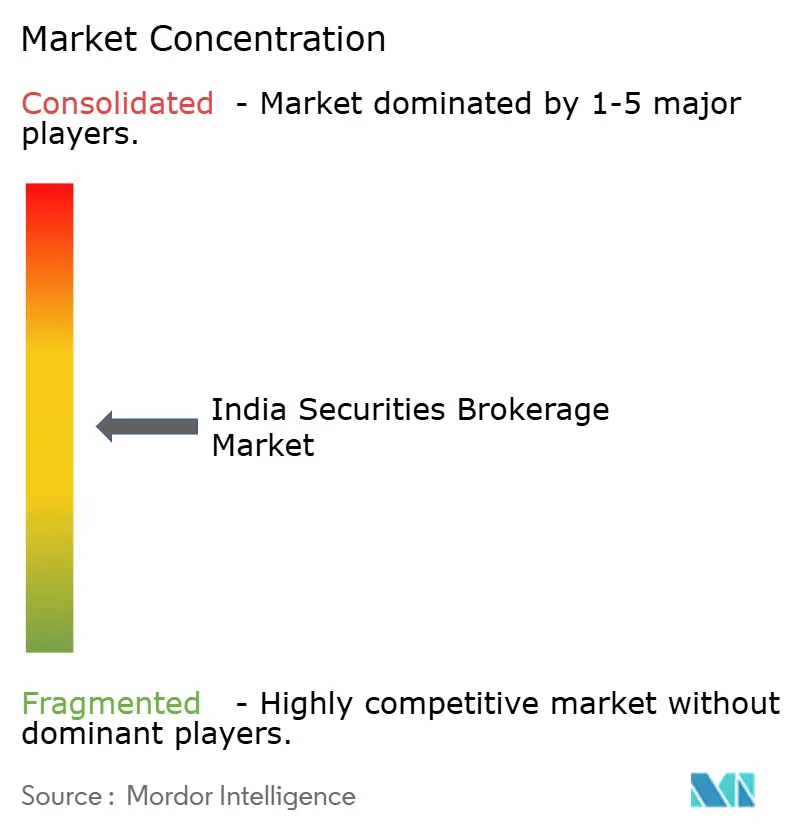

インドの証券仲介市場は適度に分散しており、上位5社が市場の相当部分を合計で保有しています。この構造は、大規模プレーヤーとニッチな専門企業の両方が収益性を持って事業を展開する余地を生み出しています。市場は二層構造に従っており、ZerodhaやAngel Oneのようなディスカウントブローカーがゼロ手数料モデルを提供することでクライアント獲得を支配しています。一方、ICICI Securitiesのようなフルサービス企業は、統合された銀行サービスとカスタマイズされたアドバイザリーサービスを通じてプレミアムエンドに自社を位置づけています。このバランスにより、多様なビジネスモデルが共存して成功することが可能となっています。SEBIのデリバティブ取引改革に続いて競争環境は激化しており、業界全体の収益が25〜30%削減され、資産管理、融資、クロスセルの取り組みに向けた戦略的転換が引き起こされました。

テクノロジーは仲介エコシステムにおける主要な差別化要因として台頭しています。市場リーダーは、獲得コストを削減しユーザーエンゲージメントを高めるAI駆動の取引プラットフォーム、ロボアドバイザリーツール、モバイルファーストの体験に積極的に投資しています。ZerodhaのKite Connect APIエコシステムは、サードパーティの開発者がそのプラットフォーム上に構築できるようにすることでネットワーク効果を生み出し、顧客維持率を高めるというこのトレンドを体現しています。これらのイノベーションは仲介プラットフォームの範囲を従来のサービスを超えて拡大しています。エコシステムの粘着性を高めることで、テクノロジー投資は企業が長期的な競争上の優位性を構築するのに役立っています。

同時に、組み込み金融の台頭が業界内の流通モデルを再構築しています。2025年6月のJio BlackRock Brokingに対するSEBIの承認は、有機的な成長のみに依存するのではなく、既存のユーザーベースを活用するパートナーシップへの高まる選好を反映しています。この文脈において、規制コンプライアンスは競争上の重要な優位性の源泉となっています。特に中堅ブローカーは、SEBIの指令に沿った強化されたリスク管理と堅牢なサイバーセキュリティフレームワークを通じて差別化を図っています。強固なコンプライアンスはクライアントの信頼を構築するだけでなく、高度に規制された市場において企業をより有利な立場に位置づけます。

インド証券仲介産業のリーダー企業

Zerodha

Angel One

ICICI Securities

Upstox

Groww

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:SEBIは登録仲介業者を通じてリテール投資家へのアルゴリズム取引アクセスを開放し、これまで機関投資家のみが利用可能だった高度な取引戦略を民主化しました。

- 2025年6月:Jio BlackRock BrokingがSEBIの承認を受けて証券仲介業務を開始し、BlackRockとの合弁事業を通じたReliance Industriesの資本市場への参入を示しました。

- 2025年6月:SEBIはIPO、代替投資ファンド(AIF)、不動産投資信託(REIT)・インフラ投資信託(InvIT)、上場廃止手続きに関する包括的な規制改革を実施し、市場の透明性と投資家保護を強化しました。

- 2025年3月:ICICI Securitiesが上場廃止とICICI Bankとの合併を完了し、合算資産が20兆インドルピー(2,400億米ドル)を超えるインド最大の統合型銀行・仲介エンティティを創出しました。

インド証券仲介市場レポートの調査範囲

| 債券 |

| 株式 |

| 国庫証券 |

| デリバティブ |

| その他(ETF、投資信託) |

| 株式 |

| 保険 |

| 住宅ローン |

| 不動産 |

| 外国為替 |

| リース |

| その他(商品) |

| フルサービス |

| ディスカウント |

| オンライン |

| ロボアドバイザー |

| ブローカーディーラー |

| リテール |

| 富裕層個人(HNI) |

| 機関投資家 |

| 中小企業 |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 中央インド |

| 北東インド |

| 証券の種類別 | 債券 |

| 株式 | |

| 国庫証券 | |

| デリバティブ | |

| その他(ETF、投資信託) | |

| 仲介サービスの種類別 | 株式 |

| 保険 | |

| 住宅ローン | |

| 不動産 | |

| 外国為替 | |

| リース | |

| その他(商品) | |

| サービスの種類別 | フルサービス |

| ディスカウント | |

| オンライン | |

| ロボアドバイザー | |

| ブローカーディーラー | |

| クライアントの種類別 | リテール |

| 富裕層個人(HNI) | |

| 機関投資家 | |

| 中小企業 | |

| 地域別 | 北インド |

| 西インド | |

| 南インド | |

| 東インド | |

| 中央インド | |

| 北東インド |

レポートで回答される主要な質問

2025年のインド証券仲介市場の規模はどのくらいですか?

インド証券仲介市場規模は2025年に60.18億米ドルである。

2031年までのインド仲介サービスの予測CAGRはいくらか?

市場は2026年から2031年にかけて13.3%のCAGRで成長すると予測される。

現在最大のシェアを持つサービスの種類はどれですか?

オンライン仲介が2024年の金額の51.3%を占めており、デジタル採用を反映しています。

仲介サービス内で最も急成長しているセグメントはどれですか?

ロボアドバイザリープラットフォームが2030年にかけてCAGR 15.2%で拡大しています。

最も高い成長の勢いを示している地域はどこですか?

西インドは2030年にかけてCAGR 6.5%を記録すると予測されています。

なぜブローカーのマージンは圧迫されているのですか?

ゼロ手数料の価格設定と競争の激化によりクライアント1人あたりの収益が低下し、企業は収益源の多様化を迫られています。

最終更新日: