暗号資産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.16 兆米ドル |

| 市場規模 (2031) | 20.01 兆米ドル |

| 成長率 (2026 - 2031) | 26.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる暗号資産市場分析

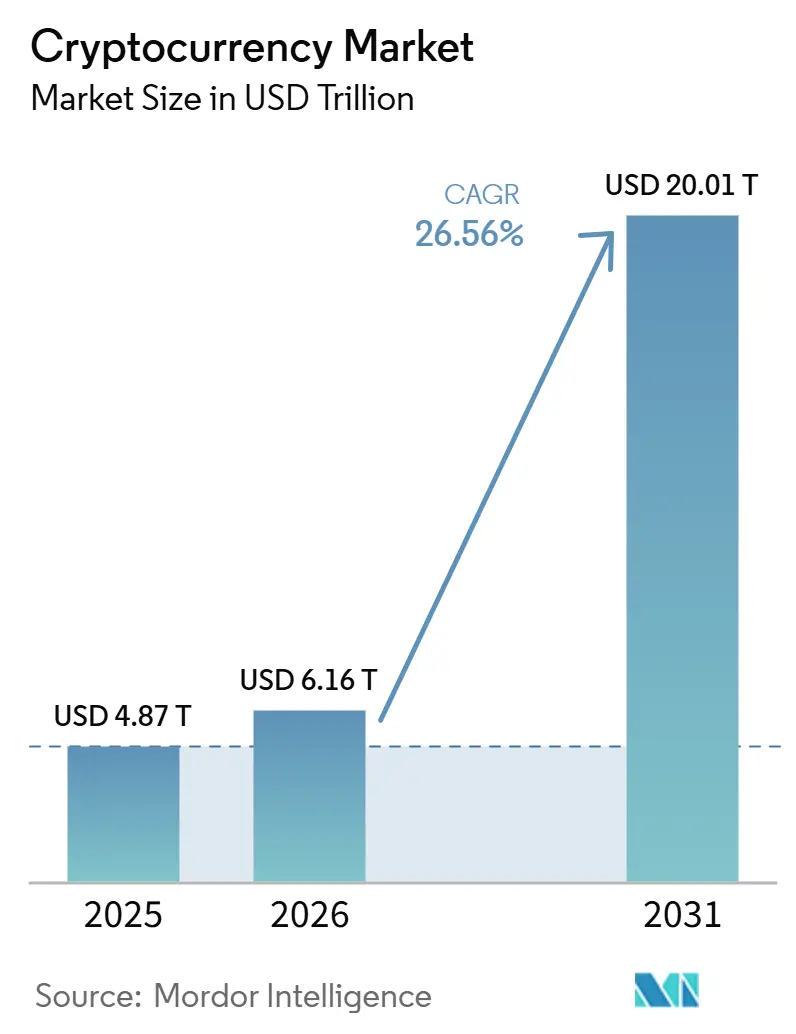

暗号資産市場規模は、2025年の4兆8,700億米ドルから2026年には6兆1,600億米ドルに増加し、2026年~2031年にかけて26.56%のCAGRで成長し、2031年までに20兆100億米ドルに達すると予測されています。

暗号資産市場の成長は、機関投資家がコア経済圏においてコンプライアンス準拠のアクセス製品および決済インフラを採用するにつれ、投機的なリテールサイクルから規制された実用性へとシフトしています。現物上場投資商品の立ち上げと拡大によって勢いが強化され、受託者としてのアクセスが拡大し、アドバイザリープラットフォーム全体のポートフォリオ構築フレームワーク内で暗号資産が標準化されました。取引活動は、ステーブルコインの利用拡大および米国と欧州連合におけるコンプライアンス基準の強化に伴い、決済、送金、機関投資家の取引フローを中心に集約され続けています。ステーブルコインの取引量は2025年を通じて大幅に拡大し、暗号資産市場における中核的な普及ベクターとして決済実用性と決済ユースケースを強化しました。

主要レポートのポイント

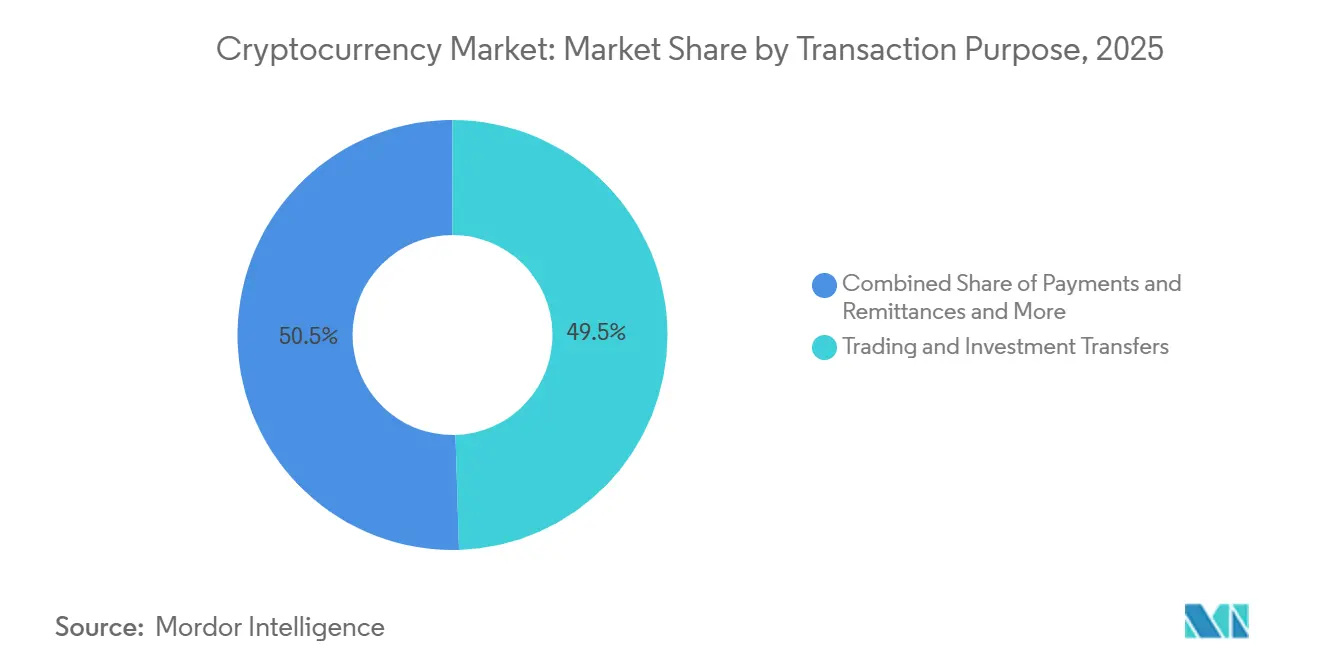

- 取引目的別では、取引および投資移転が2025年の暗号資産市場において49.52%のシェアでリードしており、2031年までに31.24%のCAGRで拡大すると予測されています。

- ユーザータイプ別では、機関投資家ユーザーが2025年に市場の63.24%を占め、リテールは2031年までに28.33%のCAGRで最も速い成長が見込まれています。

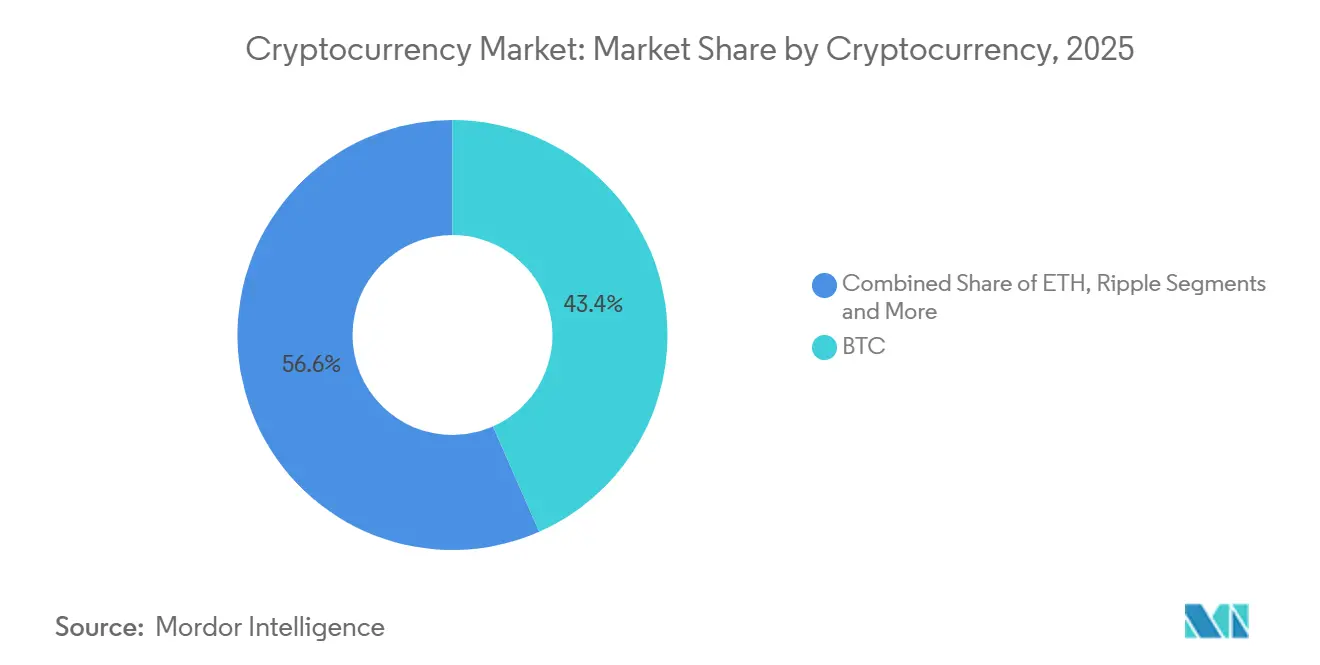

- 暗号資産別では、ビットコインが2025年の市場活動の43.38%を占め、2026年~2031年の間に33.37%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の暗号資産市場において35.38%を占め、アジア太平洋が29.24%の予測CAGRで最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の暗号資産市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制された現物ビットコインETFの急増 | +6.2% | 世界全体、主に北米と欧州 | 短期(2年以内) |

| MiCAの展開による調和化 | +5.8% | 欧州連合(27加盟国) | 中期(2~4年) |

| アジア太平洋およびGCCにおけるCBDCパイロットの急速な進展 | +4.9% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| AIコンプライアンスツールによる不正損失の低減 | +3.7% | 世界全体、規制管轄区域に集中 | 長期(4年以上) |

| 企業財務部門による採用 | +4.5% | 北米、欧州でも台頭 | 短期(2年以内) |

| モバイルスーパーアプリによるUSDCインフラの統合 | +5.2% | サブサハラアフリカ、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制された現物ビットコインETFの急増による機関投資家資本の解放

2024年1月に米国で現物ビットコイン上場投資商品が承認されたことにより、透明性が高く規制された枠組みが生まれ、年金基金、寄付基金、アドバイザリープラットフォームへの受託者アクセスが開かれました[1]「SECがビットコイン上場投資商品(ETP)を承認」、米国議会調査局、congress.gov。商品構造が慎重な投資家規則に合致し、直接保管に伴う業務上の摩擦が軽減されたことで機関投資家の需要が増加し、暗号資産市場の成長プロファイルが強化されました。米国の承認と継続的な監督上の関与は、他の管轄区域へのシグナリング効果を高め、規制された取引所における暗号資産ETPのオプションやマルチアセットファンドの設計を含む製品イノベーションパイプラインを加速させました[2]キャロライン・A・クレンショー、「デジタル資産ETPの上場・取引提案の審査を先送りにすること」、米国証券取引委員会、sec.gov。カストディアンにおける透明性の高い準備金開示と監査済みファンド運営の組み合わせにより、機関投資家のコンプライアンス準備態勢が強化され、デューデリジェンスのサイクルタイムが短縮されました。これらの進展は、主流の投資方針声明内でのビットコインエクスポージャーの標準化を促進し、市場に参加する機関投資家の対象基盤を拡大しました。

欧州全域でのMiCA展開による調和された越境インフラの構築

暗号資産市場規制(MiCA)は2024年後半に欧州連合全域で完全施行され、発行体および仲介業者向けの単一パスポーティングフレームワークにより、各国の異なる規制が統一されました。2025年12月までに100社以上の暗号資産サービスプロバイダーがMiCA認可のもとで事業を展開し、単一ライセンスで欧州経済領域全体のクライアントにサービスを提供できるようになり、重複するコンプライアンスコストが削減されました。ステーブルコイン発行および保管業務に関する統一規則により越境摩擦が低減し、消費者保護が向上したことで、機関投資家の信頼が高まり、当該地域の暗号資産市場でのサービス拡大が促進されました。MiCAの下での資本・リスク管理要件により参入障壁が引き上げられ、業務上の回復力と開示基準を満たすプロバイダー間での統合が進んでいます。コンプライアンス準拠のユーロ建てステーブルコインは2025年を通じて普及が進み、欧州の進化する市場における規制された決済資産への需要の高まりを示しています[3]「Circleの2025年年次レビュー」、Circle、circle.com。

アジア太平洋およびGCCにおけるCBDCパイロットの急速な進展による決済インフラの加速

世界の中央銀行は研究段階から、ホールセールおよびリテール決済機能をテストするパイロット段階へと進み、暗号資産市場と交差するプログラマブル決済および24時間365日の越境フローへの期待を再形成しています。アジアおよびガルフ地域では、複数管轄区域の相互運用性に焦点を当てたパイロット活動が進展しており、地域ハブが代替決済チャネルと流動性モデルの実験を行う立場に置かれています。欧州中央銀行はデジタルユーロプログラムをより後期フェーズへと延長し、主要通貨圏が金融政策の伝達と金融安定性を維持するために広範な利用可能性の前に設計上の選択を精緻化していることを強調しています。公共部門のパイロットが拡大するにつれ、民間ステーブルコインおよびトークン化預金は、規制された民間マネーと中央銀行デジタル通貨が市場内で融合する可能性のある共存モデルへの適応を進めています。近期的な成果は、決済速度とコストが課題となっているコリドーでの実験であり、長期的な普及は相互運用性フレームワークと監督上の協調に依存します。

AIを活用したコンプライアンスツールによる不正損失比率の低減

取引所およびカストディアンは、オンチェーンの行動をリアルタイムでスクリーニングする機械学習アナリティクスを拡大し、暗号資産市場内の規制環境における業務損失の削減とケース解決速度の向上を実現しています。監督当局は機関投資家にリスクベースのモニタリングの導入を求めており、2025年の規制レビューでは、トラベルルールのコンプライアンス、制裁スクリーニング、資産回収プロセスに関するより厳格な基準が強調されました。[4]ベンダーおよび社内チームは、監査証跡のための説明可能なAIを統合し、ライセンス義務に沿った明確なエスカレーションと規制当局向けの証拠を可能にしています。2025年には執行の強度が増し、コンプライアンス違反のコストが上昇したことで、市場において不正および誤検知を大規模に測定可能な形で削減するプラットフォームの競争優位性が強化されています。データカバレッジとラベリングが改善されるにつれ、機関投資家はチェーンおよびカウンターパーティ全体のギャップを埋める立場に立ち、取引量の安全な成長を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力グリッドへの反発とモラトリアム | -4.3% | 北欧諸国および米国の一部の州 | 短期(2年以内) |

| KYCおよびAML執行の断片化 | -3.1% | EU域外の管轄区域、新興市場 | 中期(2~4年) |

| ステーブルコインのデペッグによる準備金規制の強化 | -2.7% | 世界全体、主要ステーブルコイン発行体に焦点 | 短期(2年以内) |

| AI分野への人材流出 | -2.2% | AI産業が集中する先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力グリッドへの反発とマイナーのモラトリアムによる設備拡張の制約

政策立案者および電力グリッド事業者は、暗号資産市場と関わる大規模施設に関連する持続可能性開示要件および許認可プロセスに影響を与えた、エネルギー集約型のプルーフ・オブ・ワーク業務からの電力需要に対する懸念を提起しました。欧州の規制立案は、金融消費者保護と並んで気候および業務リスクの開示を重視しており、拡張を目指す事業者のコンプライアンスコストを引き上げています。AIワークロードによるデータセンター容量をめぐる競争の激化により、電力および土地利用の機会費用が増大し、複数のサイトでのマイニングの供給成長が制約されました。2025年の投資判断は、一部のコンピューティングインフラがより高い収益をもたらすAIアプリケーションへ移行するピボットダイナミクスを反映し、市場内のマイニング設備増強の余地を縮小させました。これらの圧力は、効率改善と立地最適化への中期的なシフトを支持しつつ、オフグリッド再生可能エネルギーおよびエネルギー市場におけるデマンドレスポンス参加の必要性を強化しています。

断片化したKYCおよびAML執行によるコンプライアンス裁定の創出

欧州連合の調和された体制の外では、規制対象事業体がトラベルルール基準の不均一な実施と異なるオンボーディング要件に対処しており、市場における取引相手リスクとコンプライアンスコストが増大しています。企業は、仮想資産サービスプロバイダーと銀行間のメッセージフォーマットの橋渡しに追加コストが発生し、越境フローにおける手戻り、拒否、および決済時間の延長が生じたと報告しています。監督当局は2025年に制裁の強度を高め、コンプライアンス違反のリスクを高め、特定のコリドーに対するプラットフォームレベルのリスク選好度を形成しました。プロバイダーは、チェーンおよびウォレット全体のギャップを埋めるためにリアルタイムのブロックチェーンアナリティクスをオンボーディングおよびトランザクションモニタリングに統合することで対応し、検出結果を改善しました。総合的な効果として、暗号資産市場内で低摩擦のユーザーエクスペリエンスを提供しながら複数管轄区域の基準を満たすことができる、十分な資本を持つプラットフォームに競争優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

取引目的別:機関投資家向け取引所の成熟に伴い取引および投資移転が優位

取引および投資移転は2025年の暗号資産市場シェアの49.52%を占め、2031年までに31.24%のCAGRで成長すると予測されており、規制されたデリバティブおよび上場投資アクセスへの構造的なシフトを反映しています。コンプライアンス準拠の取引所への移行により流動性が深まり、取引相手リスクが低減し、機関投資家が市場において効率的にヘッジおよびリバランスする能力が強化されました。ステーブルコイン決済は、プラットフォーム間での担保および現金同等物の迅速な移動を引き続き支援し、資本効率と市場対応力を向上させました。規制された商品が拡大するにつれ、業務基準と保管保証が改善され、より大きな取引規模と幅広い参加が支援されました。その結果、暗号資産市場においてより耐久性のある取引基盤が形成され、より明確なリスク管理と伝統的金融との統合ポイントが確立されました。

決済・送金は、規制された発行体が銀行パートナーシップとコンプライアンスカバレッジを拡大し、リテールおよびエンタープライズのユースケースを支援するにつれ、越境フローに対するステーブルコインの実用性の高まりから恩恵を受けました。分散型金融プロトコルフローカテゴリーは、リスクツールが改善されている担保付き融資、流動性提供、トークン化担保戦略へと財務担当者やマーケットメーカーを引き続き引き付けました。越境B2B決済、資産トークン化、NFT関連活動を含むその他カテゴリーは、資産運用会社がオンチェーンファンドと決済パイロットを決済ネットワークとともに立ち上げた2025年に多様化しました。これらのトレンドを総合すると、暗号資産市場における近期的な取引量において決済と取引が最大のウェイトを持つ、より幅広いユーティリティミックスを示しています。したがって、暗号資産業界は日常的な資金移動とプロフェッショナルなリスク管理に接続するユースケースに合わせてインフラとコンプライアンスを整合させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ユーザータイプ別:機関投資家の資本フローとリテールのアクセシビリティの融合

機関投資家ユーザーは、カストディアン、プライムブローカー、ETFがコンプライアンス準拠のアクセスを拡大した2025年に63.24%を占め、リテールコホートは暗号資産市場内での簡素化されたオンボーディングとモバイルファーストのエクスペリエンスを背景に、2031年までに28.33%のCAGRで成長すると予測されています。規制された保管と監査済みインフラの台頭により、より大きな資本プールが馴染みのあるコンプライアンスフレームワーク内でエクスポージャーに参加・管理できるようになりました。機関投資家がワークフローを標準化するにつれ、エコシステムはデリバティブ、コンプライアンス準拠チャネルを通じたステーキングアクセス、トークン化資産にわたる製品の幅を拡大し、実用性を広げました。これらの改善により、市場における戦略的配分を歴史的に制限してきた業務リスクとバックオフィスの摩擦が低減されました。その結果生じたフライホイールは、流動性プールの拡大と繁忙な取引期間における市場構造の安定化に貢献しました。

リテールの利用は、即時送金のためのステーブルコールインフラとデジタルドルへのアクセスを組み込んだネオバンクおよびスーパーアプリの統合を通じて拡大し、送金コリドーと現地通貨のボラティリティのギャップに対処しました。プロバイダーは、リーチとリスク管理のバランスを取るためにコンプライアンス準拠のKYCと消費者保護フレームワークに注力し、より広い流通とより強力なパートナーシップを可能にしました。決済会社は越境取引の速度とコストの改善を記録し、暗号資産市場における中小企業やギグエコノミー労働者の間での普及を強化しました。インフレや資本規制が現地通貨への信頼を損なった送金依存地域では、ステーブルコインの普及率が高いことが示されました。その結果、暗号資産業界は収束するインフラとコンプライアンス慣行を通じて、機関投資家のワークフローと日常的な金融の両方にサービスを提供しています。

暗号資産別:ビットコインが準備資産としての地位を維持し、イーサリアムが分散型金融インフラを支える

ビットコインは2025年のタイプ別全体活動の43.38%を占め、2031年までに33.37%のCAGRで拡大すると予測されており、暗号資産市場における主要な準備資産および担保レイヤーとしてのリードを維持しています。規制された上場投資商品の広範な利用可能性により、大規模な配分者および企業財務部門へのアクセスが改善され、ETFコンプレックスにサービスを提供する監査済みプロバイダーを通じて保管保証が向上しました。担保付き融資やポートフォリオヘッジなどの多様なユースケースが引き続き拡大し、市場における流動性の深さと機関投資家の参加が強化されました。企業による採用と財務戦略が投機的サイクルを超えた構造的な需要要素を加え、市場構造の成熟に貢献しました。この背景は、多様化されたデジタル資産配分におけるビットコインの独自の役割を支持しました。

スマートコントラクトプラットフォームを支えるトークンは、スケーリングロードマップ、セキュリティ強化、ステーキングおよびトークン化資産に関する規制の明確化に結びついた成長とともに、プログラマブルファイナンスにおける関連性を維持しました。機関投資家は、利回りのないステーブルコインの補完として、オンチェーンファンドおよびトークン化マネーマーケット商品を評価し、規制された手段への新たなフローを固定しました。決済重視のネットワークおよび高スループットチェーンは、暗号資産市場における取引、決済、リテール決済のユースケースを支援するレイテンシーと手数料経済性で競争し続けました。発行体および市場運営者は、監督当局が規定的な規則を進める中、法定通貨連動トークンの透明性と準備金の質を優先しました。各カテゴリーにわたって製品市場適合性が鮮明になるにつれ、ポートフォリオは市場における単一チェーン集中ではなく、補完的な役割をますます反映するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に35.38%を占め、暗号資産市場においてプロフェッショナルな参加を引き付ける規制された上場投資商品、機関投資家向け保管、および深いデリバティブ市場から引き続き恩恵を受けました。ステーブルコイン監督および取引所監督に関する米国の政策進展により、サービスプロバイダーと投資家の明確性が高まり、流動性と市場の深さが支援されました。監査済みカストディアンの規模により、資産運用会社および企業財務部門へのアクセスが改善され、大規模な資本プールへのオンランプが促進されました。カナダおよび越境送金コリドーは、デジタルドルと低コスト送金への増分需要をもたらし、当該地域の市場における実用性主導の成長を強化しました。これらの要素が総合的に、製品の幅、コンプライアンス、機関投資家の採用における北米のリーダーシップを持続させました。

アジア太平洋は、暗号資産市場に関連する決済ユースケース、地域の規制明確化、および決済モデルを形成する中央銀行の実験を背景に、2031年までに29.24%のCAGRで最も速く成長する地域になると予測されています。規制当局は金融ハブにおけるステーブルコインおよび仲介業者のライセンス体制を進め、機関投資家の業務に対するガードレールを提供しました。決済プラットフォームおよびスーパーアプリは消費者と加盟店向けのデジタルドルアクセスを拡大し、送金コリドーと電子商取引決済を支援しました。複数国にわたるパイロットが越境リアルタイムグロス決済のテストを継続し、市場と接続する地域決済システムにおける公的・民間トークンの長期的な役割を示しています。これらのトレンドが総合的にアジア太平洋における参加の増加とインフラ投資を支えています。

MiCAを中心とした欧州のフレームワークは、27加盟国にわたる調和されたライセンス環境を構築し、重複するコンプライアンスを削減するパスポーティングを可能にし、当該地域の暗号資産市場における拡大戦略を支援しています。認可された暗号資産サービスプロバイダーは2025年に越境での事業を拡大し、コンプライアンス準拠のユーロ建てステーブルコインが銀行パートナーシップと決済パイロットを通じて普及しました。監督当局は、オンチェーン商品が拡大する中で金融安定性と投資家保護を確保するため、ステーブルコインおよび分散型金融のリスクフレームワークを進めています。大手資産運用会社によるトークン化ファンドは、プロフェッショナル投資家への流通とエンゲージメントを拡大し、資本市場との連携を強化しました。これらの政策と製品のシフトが総合的に、欧州を市場におけるより深く安全な参加への道筋に保っています。

競合環境

暗号資産市場は、取引所、ステーブルコイン発行、機関投資家向け保管などのコアレイヤーにおいて寡占的なダイナミクスを示しており、少数の企業がフローと資産の大部分を占めています。Binanceは2025年に取引量で中央集権型取引所取引をリードし、Coinbaseは機関投資家にサービスを提供するカストディアンおよびデリバティブ事業者として規制された米国市場において差別化されたポジションを維持しました。法定通貨連動トークンの発行体は集中したままであり、USDTとUSDCが発行済み供給量の大部分を占め、市場を牽引する多くのプラットフォームにわたって決済資産として機能しています。流通管理、証明、および流通パートナーシップがシェアダイナミクスに影響を与え、地域のライセンス要件が市場参入戦略を形成しました。全体的な構造は、コンプライアンスと製品開発に投資する規制された十分な資本を持つ事業者にとって強固な参入障壁を反映しています。

2025年の戦略的動向は、伝統的金融とデジタル資産の収束を強化しました。Coinbaseはグローバルなデリバティブ能力とクロスマージンを拡大するためにDeribitの買収を完了し、暗号資産市場においてより大きな機関投資家フローにサービスを提供する立場に同社を位置づけました。決済ネットワークは越境決済向けのステーブルコイン決済パイロットと統合を進め、ブロックチェーンインフラ上での取引ルーティングへの業務上の準備態勢を示しています。資産運用会社は短期商品向けのトークン化ファンドを拡大し、無利息ステーブルコインに対するオンチェーンの利回り代替手段を創出し、機関投資家クライアント向けの製品マップを広げました。これらの取り組みが総合的に、市場における銀行、資産運用、取引所インフラ間の結びつきを強化しました。

ライセンス体制が成熟するにつれ、コンプライアンスは決定的な競争軸となっています。企業は、暗号資産市場における機関投資家のオンボーディングを支援し、高まる監督上の期待に応えるため、AIを活用したモニタリング、制裁スクリーニング、トラベルルール遵守を拡大しました。強化された開示とリスク管理により、規制された商品および銀行・決済ネットワークとのパートナーシップを通じたより広いアクセスが可能になりました。大規模なコンプライアンスチームと監査済みプロセスを持つ事業者は、強化された執行下でも事業継続性を維持し、これが持続的な参入障壁となっています。トークン化、デリバティブ、決済インフラが収束するにつれ、最も強力な競合他社は市場における地域全体の透明なガバナンスと規制当局との関係を持つ製品の幅を統合しています。

暗号資産業界リーダー

Coinbase Global Inc.

Binance Holdings Ltd.

Tether Limited (USDT)

Circle Internet Financial LLC (USDC)

OKX (OK Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:CircleはUSDC準備金の規制監督を強化し、潜在的な株式公開に向けた態勢を整えるため、米国通貨監督庁からFirst National Digital Currency Bank, N.A.の設立に関する条件付き承認を受けました。

- 2025年8月:Coinbaseは29億米ドルでDeribitの買収を完了し、機関投資家クライアント向けの包括的なグローバルデリバティブプラットフォームを構築しました。

- 2025年8月:Mastercardは追加地域での越境決済にUSDCおよびEURCを含めるようステーブルコイン決済パイロットを拡大しました。

- 2025年12月:VisaはUSDCを米国での決済に統合し、ブロックチェーンインフラ上でのリアルタイム越境決済を可能にしました。

世界の暗号資産市場レポートの調査範囲

暗号資産は、暗号化アルゴリズムを利用して作成された代替的な支払い手段として機能するデジタル通貨です。暗号資産は通貨であると同時に、暗号化技術を活用した仮想会計システムでもあります。暗号資産を利用するには、暗号資産ウォレットが必要です。本レポートは、暗号資産市場の現状についての理解を提供するとともに、詳細な市場分析、平易な言葉で説明された構造的な複雑さ、リスクと機会、現行の規制フレームワーク、既存システムへの影響、および金融・財政政策への影響の詳細な分析を提供しています。

暗号資産市場は、取引目的、ユーザータイプ、暗号資産、および地域によってセグメント化されています。取引目的別では、市場は決済・送金、取引および投資移転、分散型金融プロトコルフロー、その他(越境B2B決済、資産トークン化・決済、NFT購入を含む)にセグメント化されています。ユーザータイプ別では、市場はリテール、機関投資家にセグメント化されています。暗号資産別では、市場はBTC、ETH、リップル、ビットコインキャッシュ、カルダノ、その他にセグメント化されています。地域別では、市場は中東・アフリカ、南北アメリカ、欧州、アジア太平洋にセグメント化されています。本レポートは、上記すべてのセグメントの市場規模と予測値(米ドル)を提供しています。

| 決済・送金 |

| 取引および投資移転 |

| 分散型金融(DeFi)プロトコルフロー |

| その他(越境B2B決済、資産トークン化・決済、NFT購入) |

| リテール |

| 機関投資家 |

| BTC |

| ETH |

| リップル |

| ビットコインキャッシュ |

| カルダノ |

| その他 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 取引目的別 | 決済・送金 | |

| 取引および投資移転 | ||

| 分散型金融(DeFi)プロトコルフロー | ||

| その他(越境B2B決済、資産トークン化・決済、NFT購入) | ||

| ユーザータイプ別 | リテール | |

| 機関投資家 | ||

| 暗号資産別 | BTC | |

| ETH | ||

| リップル | ||

| ビットコインキャッシュ | ||

| カルダノ | ||

| その他 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の暗号資産市場規模はいくらで、2031年までの予測はどうなっていますか?

暗号資産市場規模は2026年に6兆1,600億米ドルの市場価値に達し、26.56%のCAGRで2031年までに20兆100億米ドルに達すると予測されています。

2031年までにどの取引目的がリードし、どれが最も速く成長しますか?

取引および投資移転が2025年に49.52%でリードし、同セグメントは2031年までに31.24%のCAGRで成長し、暗号資産市場においてリーダーシップを維持すると予測されています。

どのユーザータイプが優位で、どれが最も速く成長していますか?

機関投資家ユーザーが2025年に63.24%を占め、リテールは暗号資産市場においてモバイルファーストのアクセスが拡大する中、28.33%のCAGRで最も速く成長すると予測されています。

現在どの地域がリードし、どの地域が最も速く成長していますか?

北米が2025年に35.38%でリードし、アジア太平洋が暗号資産市場において2031年までに29.24%の予測CAGRで最も速く成長している地域です。

MiCAや米国のステーブルコインフレームワークなどの規制は成長をどのように形成していますか?

MiCAはEU全域のパスポーティングと明確な発行体規則を提供し、米国のステーブルコイン法制は高品質の準備金を義務付けており、これらが総合的に暗号資産市場における機関投資家の信頼と実用性を向上させています。

2025年を定義した主要プレーヤーの戦略的動向は何ですか?

Coinbaseが29億米ドルのデリバティブ買収を完了し、決済ネットワークがステーブルコイン決済パイロットを拡大し、トークン化ファンドが大手資産運用会社とともに拡大し、暗号資産市場内でのアクセスを広げました。

最終更新日: