香港貿易金融市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

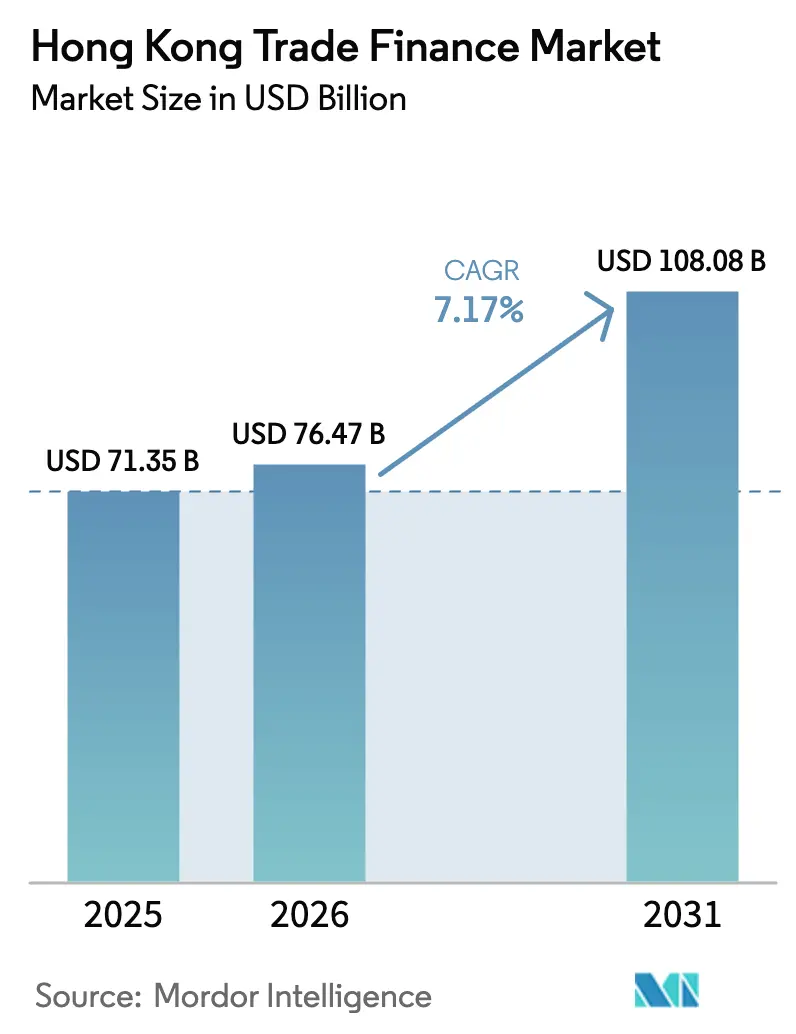

| 基準年の市場規模 (2025) | 71.35 十億米ドル |

| 市場規模 (2026) | 76.47 十億米ドル |

| 市場規模 (2031) | 108.08 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港貿易金融市場分析

香港貿易金融市場規模は、2025年の710億3,500万米ドルから2026年には764億7,000万米ドルに成長し、2026年から2031年にかけて年平均成長率7.17%で2031年までに1,080億8,000万米ドルに達すると予測されています。

この成長軌道は、デジタル化の加速、人民元建て決済の台頭、および中小輸出業者への融資リスクを軽減する政策的支援に支えられています。ブロックチェーンプラットフォームは信用状の処理サイクルを短縮し、コンプライアンス担当者をより高い利益率の業務に振り向けることを可能にする一方、トークン化パイロットは流動性の低い担保を取引可能な資産に転換しています[1]eTradeConnect、「eTradeConnectについて」、etradeconnect.net。政府による保証スキームの延長は引き続きデフォルトリスクを吸収し、中国本土の貿易量が軟化する中でも中小企業からの需要を維持しています。一方、大手銀行はバーゼルIII流動性規制によるマージン圧力と強化されたマネーロンダリング対策審査に直面しており、これらが合わさって低利回りの証券書類商品への意欲を低下させています。ノンバンクプラットフォームおよび保険会社はこれらの制約を活用し、買掛金およびサプライチェーンファイナンスのプールに新たな流動性を引き込んでいます。

主要レポートのポイント

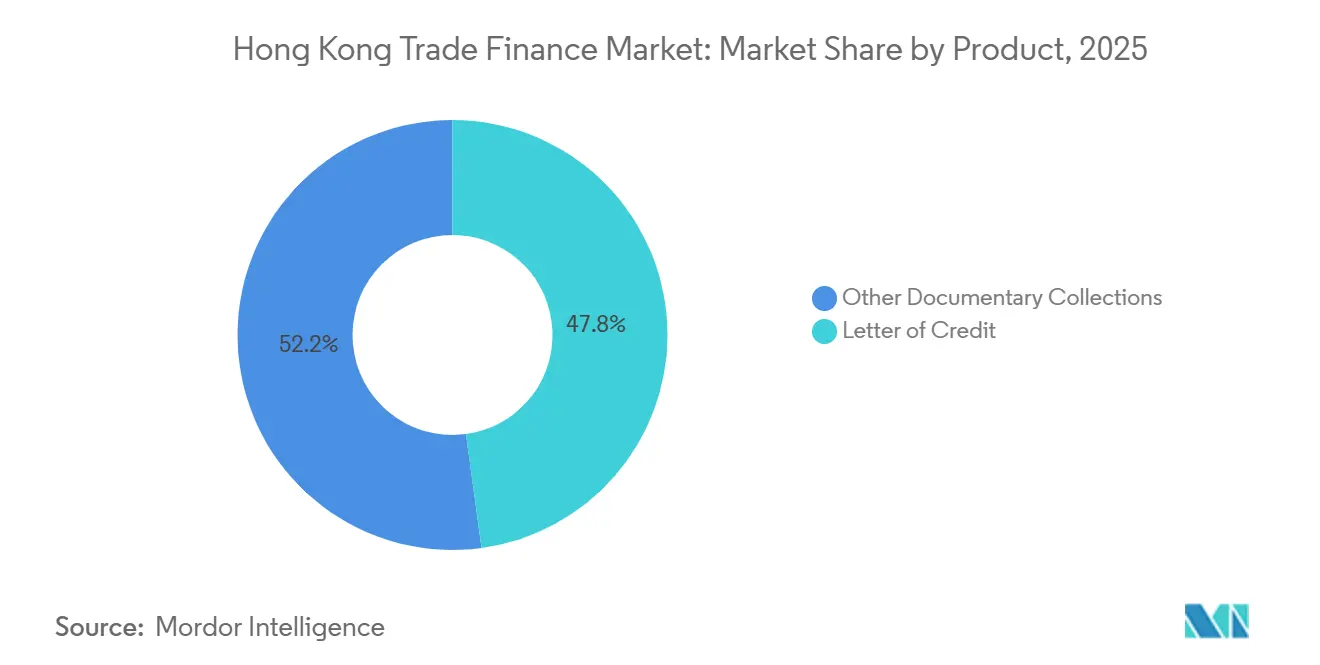

- 製品カテゴリー別では、証券書類商品が2025年の香港貿易金融市場シェアの47.84%をリードし、買掛金およびサプライチェーンファイナンスソリューションは2031年までに年平均成長率10.45%で拡大すると予測されています。

- サービスプロバイダー別では、銀行が2025年の香港貿易金融市場シェアの84.78%を占め、フィンテック対応プラットフォームは2031年までに最高の年平均成長率9.87%を記録すると予測されています。

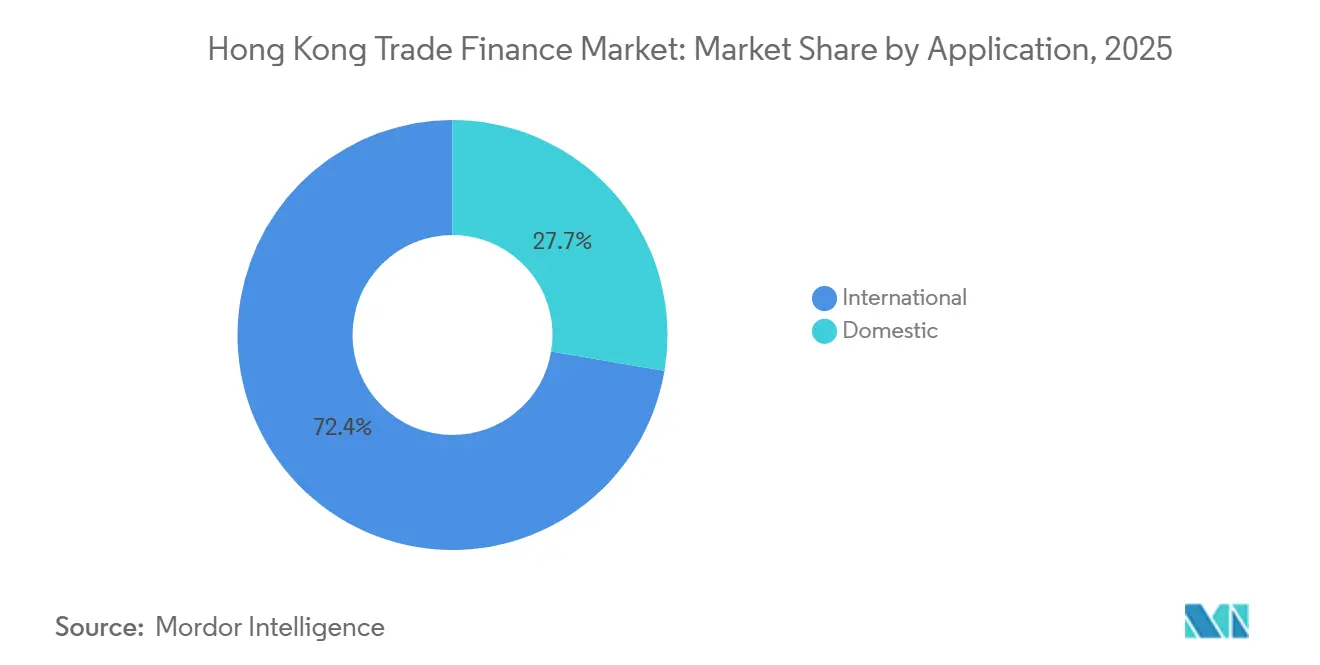

- 用途別では、国際取引が2025年の香港貿易金融市場規模の72.35%を占め、2031年までに年平均成長率10.23%で拡大すると予測されています。

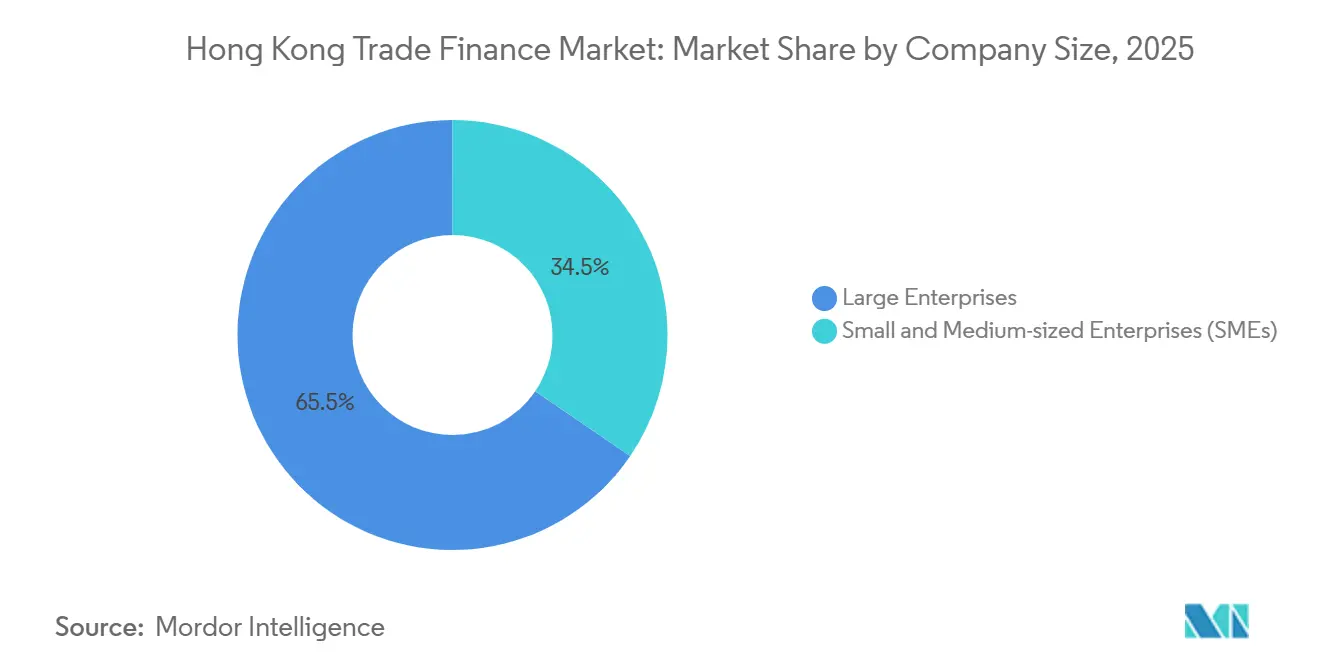

- 企業規模別では、中小企業は2031年までに年平均成長率11.43%で拡大すると予測されており、大企業が2025年の香港貿易金融市場規模の65.48%を占めていたことが背景にあります。

- 資金調達構造別では、ストラクチャード貿易金融が2025年の香港貿易金融市場規模の59.48%のシェアを獲得し、2031年までに年平均成長率10.65%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

香港貿易金融市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 証券書類貿易フローのデジタル化 | +1.8% | グローバル、アジア太平洋および欧州に集中 | 中期(2~4年) |

| 人民元建て貿易決済の拡大 | +1.5% | アジア太平洋中核、中東およびアフリカへの波及 | 長期(4年以上) |

| 政府による中小企業保証スキームの延長 | +1.2% | 香港国内 | 短期(2年以内) |

| 越境ウェルス・アンド・トレードコネクトプログラム | +1.0% | 粤港澳大湾区 | 中期(2~4年) |

| 貿易資産および金担保のトークン化 | +0.9% | アジア太平洋および中東での早期採用 | 長期(4年以上) |

| ESG連動型貿易金融ファシリティの台頭 | +0.8% | グローバル、欧州およびアジア太平洋が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

証券書類貿易フローのデジタル化

香港のブロックチェーンプラットフォームは、信用状の平均処理時間を数日から1日未満に短縮し、輸入業者の運転資本に直接的な恩恵をもたらしています。2025年半ばまでに、eTradeConnectコンソーシアムは多数の取引を処理し、Contourとの相互運用性を実現し、数百万米ドル相当の越境信用状の取り扱いを促進しました。2024年には、香港金融管理局が商業データ交換イニシアティブを発表し、複数の法域にわたるデジタル船荷証券の合理化を進めています。この取り組みにより、宅配便コストが削減され、書類詐欺による損失が軽減されます。Traydstreamなどの人工知能ベンダーはコンプライアンスチェックを変革し、手動レビュー時間を大幅に削減するとともに、中堅銀行にとってより公平な競争環境を創出しています。こうした効率化の進展は、以前は信用へのアクセスに低速な証券書類取立てに依存していた中小企業にとって特に有益です。

人民元建て貿易決済の拡大

香港を通じた人民元決済は2025年に増加し、ドルの変動性に対するヘッジ需要と香港金融管理局の人民元貿易金融流動性ファシリティを通じた低コスト資金調達を反映しています。中国人民銀行は複数の法域との二国間通貨スワップを拡大し、一帯一路プロジェクトの直接人民元決済を可能にし、ドルのノストロ残高への依存を低減しました[2]中国人民銀行、「人民元国際化」、pbc.gov.cn。銀行では、東南アジアのコモディティトレーダーを中心に人民元建て貿易の割合が増加しています。人民元クリアリングライセンスを持たない銀行は、企業がドル建てと人民元建てファシリティのスプレッドを裁定取引するにつれてマージン圧力に直面しています。このトレンドは、香港をシャリア準拠の中国エクスポージャーを求める湾岸協力会議の需要を取り込む人民元建てスクークの主要なオフショア流動性プールとして位置づけています。

政府による中小企業保証スキームの延長

中小企業融資保証スキームの特別100%ローン保証は2026年半ばまで延長され、借り手1社あたりのローンをカバーしています[3]香港金融管理局、「商業データ交換」、hkma.gov.hk。2025年の予算発表以降、このスキームは多数の中小企業ファシリティを支援し、輸出の軟化にもかかわらず不良債権比率をパンデミック前の水準近くに維持しています。銀行は中小企業の貿易金融組成の顕著な増加を開示しており、無担保ローンに対する価格優位性を示しています。保証ティアは、監査済み財務諸表を持たない二次サプライヤーへのサプライチェーンファイナンスを拡大しました。ただし、2026年の満期は、外部需要が低迷した場合に再編を引き起こす可能性のある借り換えリスクをもたらします。

越境ウェルス・アンド・トレードコネクトプログラム

2025年末までに、ウェルスマネジメントコネクトスキームは相当な累積フローを記録し、そのインフラは機関投資家向けに貿易債権を証券化するために適応されています。粤港澳大湾区のメーカーは、利回りを求める香港の資産運用会社に人民元建て請求書を配布できるようになりました。パイロット版トレードコネクト拡張により、中国本土の輸出業者は香港ドル建て債権をオンショアの運転資本ローンの担保として差し入れることができ、双方向の流動性回廊を創出しています。早期参加者はメーカーの借入コストの低下を報告しています。このイニシアティブは、長い支払い条件と即時のキャッシュフローニーズとのミスマッチに対処するものです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国本土関連貿易融資の縮小 | –1.2% | 香港および珠江デルタ | 短期(2年以内) |

| バーゼルIII自己資本・流動性規制の強化 | –0.9% | グローバル、アジア太平洋および欧州で深刻 | 中期(2~4年) |

| 貿易ベースのマネーロンダリング審査の強化 | –0.7% | 越境回廊 | 短期(2年以内) |

| Uラインのトラック輸送および国境物流能力の低下 | –0.4% | 香港・中国本土間の越境地点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国本土関連貿易融資の縮小

香港の商品貿易は、中国の輸出鈍化と東南アジアへのサプライチェーンシフトを背景に、2025年の最初の9ヶ月間に減少しました。銀行のバランスシートの中核を担っていた信用状および船積み前融資は着実に縮小しています。HSBCは2025年第3四半期に大中華圏の貿易金融ポートフォリオの連続的な縮小を報告し、資本をウェルスマネジメント業務に再配分しました[4]HSBC、「貿易および債権金融」、hsbc.com。中国本土の中小銀行は国有機関を通じたドルクリアリング業務の統合を進めており、香港のコルレス銀行の手数料収入機会を減少させています。香港金融管理局は2025年半ばに貿易金融不良債権の増加を観察しており、支払い条件の延長に直面する輸出業者への圧力の高まりを反映しています。

バーゼルIII自己資本・流動性規制の強化

2024年初頭のバーゼルIIIの完全実施により、銀行は偶発債務に対して追加の高品質流動資産を保有することが求められるようになり、貿易金融資産の資本集約度が高まりました。証券書類貿易商品はサイバーおよびプロセスの脆弱性に関連する高い業務リスク費用を引き付けており、銀行は低マージンの顧客関係から撤退するよう促されています。Standard Charteredは2025年に貿易金融のリスク加重資産を削減し、継続的な外国為替および取引銀行収益を生み出すサプライチェーンファイナンス構造を優先しました。バーゼル自己資本規制の対象外であるノンバンク貸し手および貿易信用保険会社は小規模取引でシェアを獲得していますが、大規模なコモディティ取引を支援するバランスシート能力を欠いています。規制当局はブロックチェーンベースの検証フレームワークを採用する機関に対する資本軽減の可能性について協議しており、デジタル対応の貿易金融モデルに対する資本圧力の緩和を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:証券書類商品はデジタル代替に直面

信用状は2025年の香港貿易金融市場シェアの47.84%を支配し、新興市場の規制上の義務とコモディティフローに支えられていますが、企業がオープンアカウント条件に移行するにつれてセグメント成長は低迷しています。買掛金およびサプライチェーンファイナンスソリューションは、予測期間中に年平均成長率10.45%で急速に成長すると予想されており、多国籍バイヤーが支払い条件を延長し、投資適格格付けを活用してサプライヤーに早期支払い割引を提供することが背景にあります。ファクタリングおよびフォルフェイティングを含む債権金融は、フィンテックプラットフォームが取引コストを削減し、中小企業の請求書レベルの流動性を解放するにつれてシェアを獲得しています。保証および保険商品は、取引相手リスクの高まりの中で関連性を増しており、企業が不安定な法域でのエクスポージャーをヘッジするよう促しています。企業はコストと速度を最適化するためにブレンド型製品戦略を採用する傾向が高まっています。

フィンテックイノベーションは、船荷証券のデジタル化と人工知能コンプライアンスチェックの組み込みにより証券書類の代替を加速させ、処理時間をさらに短縮しています。トークン化は流通市場の流動性を約束し、ストラクチャード債権への投資家の需要を深めています。ただし、法的または主権リスクが輸入業者に銀行仲介を要求する場合、保証付き書類は依然として重要です。したがって、銀行はブロックチェーン検証を信用状ワークフローに統合してコアフランチャイズを守りながら、ハイブリッドオファリングを維持しています。デジタル標準が成熟するにつれて、香港貿易金融市場はオープンアカウント構造に向けて決定的に傾く一方、高リスク回廊では証券書類商品の残余基盤を維持するでしょう。

サービスプロバイダー別:フィンテックプラットフォームが銀行の優位性を侵食

銀行はバランスシート能力とコルレスネットワークにより2025年の香港貿易金融市場の84.78%を支配していますが、フィンテックプラットフォームは書類作成、信用評価、流動性提供をアンバンドリングすることで年平均成長率9.87%で成長しています。貿易金融会社は迅速な審査サイクルで中小企業のニッチ市場を狙い、保険会社は銀行ファシリティを持たない企業の債権を引き受けています。物流会社とコモディティ取引所は倉庫受領書融資を通じて参入し、専門プロバイダーがAPIを介して協力するモジュール型エコシステムを創出しています。HSBCとStandard Charteredは、競合するレールを構築しようとするのではなく、eTradeConnectとContourに流動性を供給するようになっています。

商業データ交換などの規制技術インターフェースはオンボーディングの摩擦を低減し、大規模なコンプライアンスチームなしに小規模銀行がシンジケートディールを行うことを可能にしています。インシュアテックのイノベーションは保険料コストを低下させ、企業が信用状の代わりに信用保険を利用するインセンティブを与えています。したがって、競争環境は垂直統合から水平協力へとシフトしており、銀行が流通に注力する一方でプラットフォームがオリジネーションとリスク分析を提供しています。トークン化が拡大するにつれて、ノンバンク投資家は短期資産へのアクセスが容易になり、銀行のシェアをさらに侵食するでしょう。

用途別:オンショアリングにもかかわらず国際フローが優位

国際貿易金融は2025年の香港貿易金融市場規模の72.35%を占め、中継貿易と人民元クリアリングにおける香港の深い役割を反映しています。年平均成長率10.23%の成長は、中国本土の輸出業者と東南アジア、中東、アフリカのバイヤーとの直接人民元決済によって支えられています。越境電子商取引は、プラットフォームが中小企業の消費者への直接輸出を可能にすることで小口融資を促進しています。国内貿易金融は保証スキームに支援されながら着実に成長していますが、香港の限られた製造基盤によって制約されています。

国際需要はトークン化された債権から恩恵を受けており、グローバル投資家がアジアのサプライチェーンに資金を提供することを可能にしています。ドル流動性は依然として豊富ですが、企業はコストとヘッジの複雑さを軽減するために人民元または香港ドル資金への裁定取引を増やしています。国内融資は小売および卸売流通に合わせた短期商品に依存しており、銀行は販売時点情報管理および税務データに基づいて信用判断を自動化しています。それでも、香港の法的インフラと通貨交換性を考慮すると、国際回廊が引き続き価値を支配するでしょう。

企業規模別:中小企業セグメントが保証バックストップにより加速

大企業は2025年に65.48%の市場シェアを保有し、多様な資金調達と有利な価格設定を活用していますが、中小企業は100%保証スキームとデジタルオンボーディングモデルに支えられ、2031年までに年平均成長率11.43%で成長すると予測されています。Hang Seng Bankは、取引データに基づく機械学習信用スコアリングを反映して、新規中小企業ファシリティのオンライン起案の割合が増加していると報告しています。フィンテックファクタリングプラットフォームにより、中小企業は単一の請求書を迅速に現金化し、運転資本効率を向上させることができます。貿易信用保険の採用は、中小企業が不慣れな法域でのバイヤーリスクをヘッジするにつれて増加しました。2026年6月の保証プログラムの満期は、年後半の成長を抑制する可能性のある借り換えの不確実性を生み出しています。

大企業はサプライチェーンファイナンスをベンダー層の深部まで推進し、逆ファクタリングを使用してジャストインタイム供給を確保し、ESG指標を組み込んでいます。また、より小規模なサプライヤーに流動性を滴下するトークン化債権プログラムのアンカーも務めています。中小企業は需要ショックと物流の混乱に対して脆弱であり続けるため、政策の継続性がセグメントの回復力を形成するでしょう。保証カバレッジが縮小した場合、保険会社とフィンテック貸し手が流動性ギャップを埋めることで追加のシェアを獲得する可能性があります。

資金調達構造別:ストラクチャード商品がコモディティフローを獲得

ストラクチャード貿易金融は2025年に59.48%のシェアを占め、輸出前および倉庫受領書ファシリティに対するコモディティトレーダーの需要に支えられ、年平均成長率10.65%で成長すると予測されています。非ストラクチャードのオープンアカウント融資は、企業が速度と簡便性を好むにつれて引き続き拡大しています。香港の金市場は金担保ローンとトークン化された債権を支えています。トークン化は保管費用を低下させ、リアルタイムの担保評価を可能にし、ストラクチャード資産への投資家の需要を高めています。銀行がデフォルトリスクを保険会社に移転するにつれて、保険付き無担保ファシリティが普及しており、信用の利用可能性を拡大しています。

プロジェクト・アンサンブルを通じた規制支援は、デジタル資産フレームワークを標準化することでストラクチャード採用を加速させると期待されています。投資適格アンカーからの発注書を担保として差し入れる二次サプライヤーが関与するディープティア・サプライチェーンファイナンスは、法的執行可能性に関するアジア開発銀行のガイダンスに支援されて急速に拡大しています。非ストラクチャード融資は依然として強固な支払い履歴を持つリピートバイヤーに適していますが、価格変動と長い輸送時間を考慮すると、担保付き構造がコモディティセグメントを支配するでしょう。

地理的分析

アジア太平洋は2025年の香港貿易金融市場で最大のシェアを占め、粤港澳大湾区とASEAN域内サプライチェーンに支えられています。香港とベトナム、タイ、インドネシアを結ぶ貿易回廊は、メーカーが調達先を多様化するにつれて拡大しています。二国間通貨スワップにより一帯一路プロジェクトの直接人民元決済が可能となり、ドル依存が低下しています。日本と韓国は資本財輸出に関連した履行保証の安定した需要を維持していますが、成熟した銀行システムが成長の可能性を制限しています。オーストラリアとニュージーランドは、特に鉄鉱石と農産物の輸送において、コモディティ担保のストラクチャードファイナンスのニッチな需要を示しています。

中東とアフリカは2031年まで急速に成長すると予想されており、人民元資産を求める湾岸の政府系ファンドと、シャリア準拠の代替手段を提供するイスラム貿易金融窓口の香港での展開が背景にあります。アラブ首長国連邦とサウジアラビアの自由貿易ゾーンは、魅力的なスプレッドで香港ドル建て債権金融を提供し、コスト競争力を高めています。サブサハラアフリカは貿易金融ギャップにより大きな機会を提供していますが、脆弱な法制度がリスクをもたらしています。保険会社は取引を促進するために政治リスクカバレッジを拡大しています。香港の銀行はインフラ輸入に注力しており、多くの場合、中国の請負業者が支援し、利用可能な輸出信用機関の保証を活用しています。

欧州と北米の貿易はグローバル市場で中程度のシェアを保有しています。欧州の輸入業者は中国製品の人民元決済を増やしており、香港のクリアリングシステムを利用して外国為替スプレッドを回避し、人民元流動性ファシリティに依存しています。北米ではコモディティ融資に重点が置かれており、カナダからのエネルギー輸出と米国からの農産物が対象です。ただし、国内銀行との激しい競争が成長の課題となっています。南米のプレゼンスは限られていますが、ブラジルの大豆とアルゼンチンの牛肉の輸出は、取引相手からの潜在的なリスクに対抗するために証券書類信用状と貨物保険を通じて融資されています。

競争環境

市場集中度は中程度であり、上位5行が資産の半分を支配していますが、ノンバンクの破壊的参入者にも直面しています。HSBCとStandard Charteredは大企業およびコモディティセグメントを支配していますが、両行ともバーゼルIII目標を達成するためにリスク加重資産を削減しながら、書類検証のためにフィンテックと提携しています。Bank of China (Hong Kong)とHang Seng Bankは中国本土とのつながりを活用して人民元決済を獲得していますが、企業が資金調達コストを裁定取引するにつれてスプレッドが圧縮されています。DBS、Citi、OCBC Wing Hangなどの中堅銀行は、貿易金融を企業財務プラットフォームに組み込むAPI接続性によって差別化を図っています。

BNP ParibasやCrédit Agricoleを含む欧州の銀行はストラクチャードコモディティファイナンスに注力していますが、アジアの銀行が競争力のある人民元ローンを提供するにつれてシェアが侵食されています。ブロックチェーンベースのネットワークは、完全なコンプライアンスインフラを構築することなく小規模機関がリスクをシンジケートするためのホワイトスペースを創出しています。eTradeConnectとContourは合わせて新規中小企業起案の書類フローを合理化しました。

Allianz TradeとCofaceを含む保険会社は、銀行が細かすぎると判断する債権を引き受ける信用インテリジェンスを収益化し、低リスク回廊で成長する市場シェアを保有しています。プロジェクト・アンサンブルの規制サンドボックスはトークン化商品に対する公式支援を示し、早期採用者に報酬を与え競争を激化させています。デジタル資産が受け入れられるにつれて、流動性は透明性、速度、および少額投資参入ポイントを提供するプラットフォームへとシフトする態勢が整っています。

香港貿易金融業界のリーダー

HSBC

Bank of China (Hong Kong)

Standard Chartered

Hang Seng Bank

DBS Bank (Hong Kong)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Standard Chartered Bank (Hong Kong)とAnt Internationalは、Antのホエールプラットフォーム上でリアルタイムの24時間365日対応の多通貨決済(シンガポールドル、香港ドル、人民元オフショア、米ドル)を実現するブロックチェーンベースのトークン化預金ソリューションを開始し、香港金融管理局のプロジェクト・アンサンブルの下でグローバルな企業財務流動性を強化しました。

- 2025年9月:HSBCは越境米ドルおよび現地通貨決済をサポートするためにトークン化預金オファリングを拡大し、香港とシンガポール間の企業顧客のリアルタイム決済を促進し、より広範な企業ブロックチェーン財務利用への道を開きました。

- 2025年9月:香港とシンガポールはデジタル資産とトークン化決済のための規制された「トークン回廊」を推進しました。ステーブルコインとトークン化預金のフレームワークを統合することで、リアルタイムの越境金融のためのシームレスなチャネルを確立し、デジタル金融採用を推進するアジアの戦略を強化しました。

- 2025年8月:DBS Bankはブロックチェーンベースのストラクチャードノートやトークン化商品を含むトークン化ストラクチャード金融商品を展開し、投資家のアクセスを拡大し、トークン化金融ソリューションの機関採用を示しました。

香港貿易金融市場レポートの調査範囲

貿易金融は、企業が国際貿易と商取引を合理化するために活用するさまざまな金融ツールと商品を包含しています。輸入業者と輸出業者の取引を簡素化する上で重要な役割を果たしています。本レポートは、市場セグメンテーション、製品タイプ、現在の市場トレンド、市場ダイナミクスの変化、成長の可能性、およびさまざまなセグメントの市場規模と予測の検討に関する詳細な知識を網羅しています。

香港貿易金融市場レポートは、製品(証券書類、非証券書類)、サービスプロバイダー(銀行、貿易金融会社、保険会社、その他のサービスプロバイダー)、用途(国内、国際)、企業規模(大企業、中小企業)、および資金調達構造(ストラクチャード、非ストラクチャード)によってセグメント化されています。

| 証券書類 | 信用状 |

| その他の証券書類取立て | |

| 非証券書類 | 債権金融(ファクタリング、フォルフェイティング、請求書割引) |

| 買掛金・サプライチェーンファイナンス(逆ファクタリング、ダイナミックディスカウンティング) | |

| 直接融資・オープンアカウントベース金融(貿易ローン、バイヤーズクレジット・セラーズクレジット) | |

| 保証(履行保証、入札保証、金融保証) | |

| 保険商品(貿易信用保険、政治リスク保険、輸出信用機関カバー) |

| 銀行 |

| 貿易金融会社 |

| 保険会社 |

| その他のサービスプロバイダー |

| 国内 |

| 国際 |

| 大企業 |

| 中小企業 |

| ストラクチャード貿易金融 |

| 非ストラクチャード貿易金融 |

| 製品別 | 証券書類 | 信用状 |

| その他の証券書類取立て | ||

| 非証券書類 | 債権金融(ファクタリング、フォルフェイティング、請求書割引) | |

| 買掛金・サプライチェーンファイナンス(逆ファクタリング、ダイナミックディスカウンティング) | ||

| 直接融資・オープンアカウントベース金融(貿易ローン、バイヤーズクレジット・セラーズクレジット) | ||

| 保証(履行保証、入札保証、金融保証) | ||

| 保険商品(貿易信用保険、政治リスク保険、輸出信用機関カバー) | ||

| サービスプロバイダー別 | 銀行 | |

| 貿易金融会社 | ||

| 保険会社 | ||

| その他のサービスプロバイダー | ||

| 用途別 | 国内 | |

| 国際 | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 資金調達構造別 | ストラクチャード貿易金融 | |

| 非ストラクチャード貿易金融 | ||

レポートで回答される主要な質問

香港貿易金融市場の現在の価値はいくらですか?

香港貿易金融市場規模は2026年に764億7,000万米ドルです。

今後5年間でセクターはどのくらいの速度で成長しますか?

市場は年平均成長率7.17%で拡大し、2031年までに1,080億8,000万米ドルに達すると予測されています。

最も急速に拡大している製品カテゴリーはどれですか?

買掛金およびサプライチェーンファイナンスソリューションは2031年までに年平均成長率19.35%で成長すると予測されています。

中小企業の貿易金融へのアクセスはどのように支援されていますか?

2026年6月まで、最大115万米ドル(900万香港ドル)のローンをカバーする政府支援の100%ローン保証が中小企業融資を促進しています。

トークン化は香港貿易金融においてどのような役割を果たしていますか?

トークン化パイロットは債権および金担保資産をデジタル証券に転換し、最低投資額を引き下げ、流通市場の流動性を高めています。

最終更新日: