整形外科用バイオマテリアル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.92 十億米ドル |

| 市場規模 (2031) | 33.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用バイオマテリアル市場分析

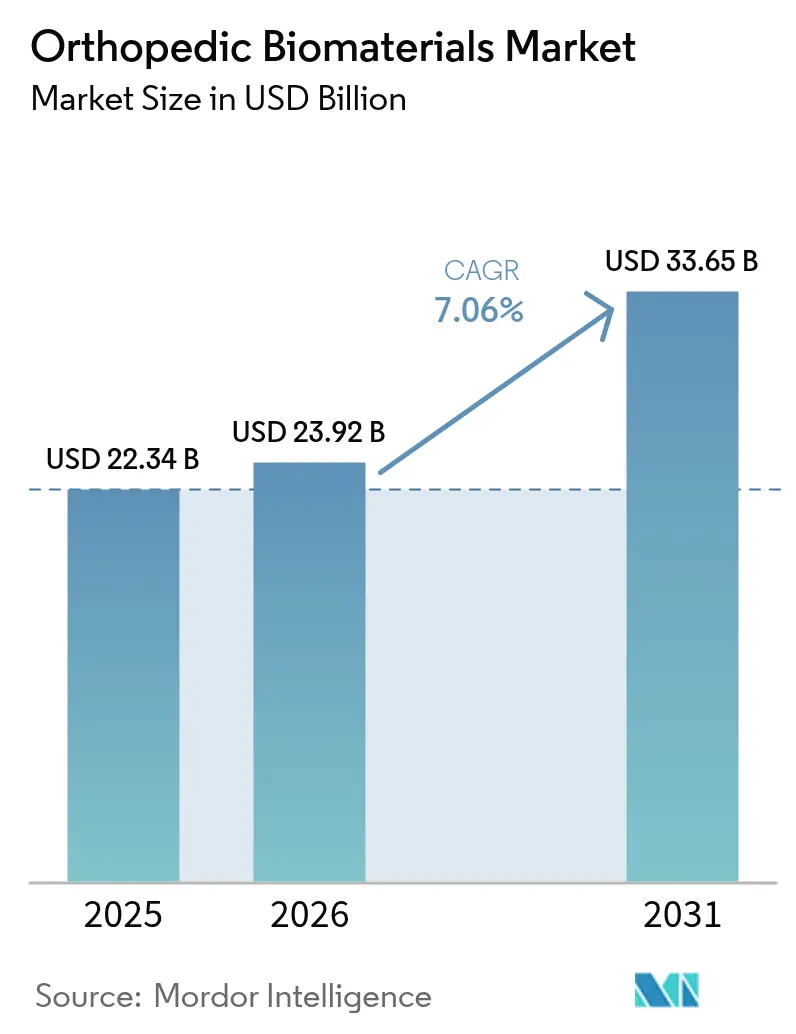

2026年の整形外科用バイオマテリアル市場規模は239億2,000万USDと推定され、2025年の223億4,000万USDから成長し、2031年には336億5,000万USDに達する見込みで、2026年から2031年にかけて年平均成長率7.06%で成長します。

成長は、人口高齢化、変形性関節症有病率の急増、スポーツおよび交通事故による傷害の安定した発生率、ならびに患者固有のバイオアクティブインプラントにおける急速な技術進歩が複合的に作用することで生じています。米国食品医薬品局(FDA)のブレークスルーデバイスプログラムなどの規制上の触媒が、新規バイオミメティック材料の上市タイムラインを短縮し [1]FDA、「医療機器サプライチェーン強靭化イニシアチブ」、fda.gov、パンデミック後の積滞解消に向けた病院需要が処置件数を維持しています。企業は積層造形技術を活用して修正リスクを低減する目的適合型コンポーネントを提供しており、サステナビリティへの要請がサプライベースを生分解性製剤へと向かわせています。持続的なサプライチェーンの課題と厳格化する償還審査が整形外科用バイオマテリアル市場の前進軌道を抑制しているものの、その方向性を損なうには至っていません。

レポートの主要ポイント

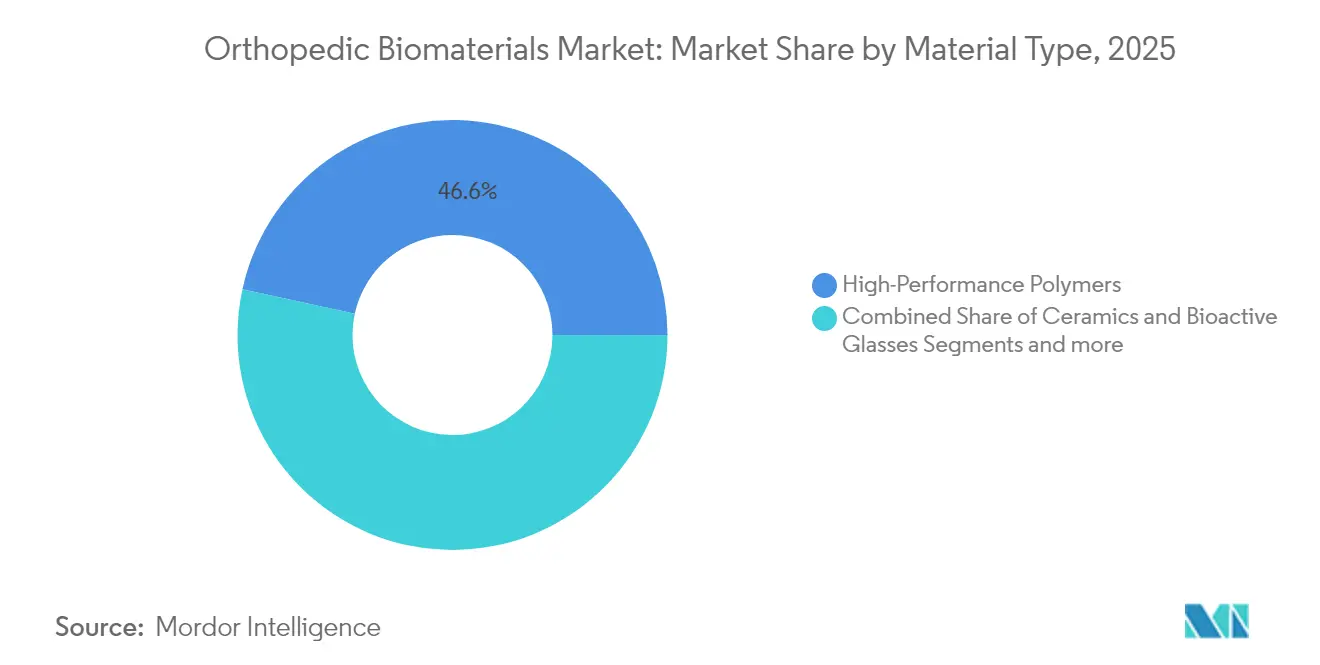

- 材料タイプ別では、高性能ポリマーが2025年に46.58%の収益シェアで首位を占め、セラミクスおよびバイオアクティブガラスは2031年にかけて年平均成長率7.82%で成長する見込みです。

- 用途別では、関節再建が2025年の整形外科用バイオマテリアル市場シェアの38.25%を占め、整形外科用バイオロジクスは2031年にかけて年平均成長率8.03%で拡大すると予測されています。

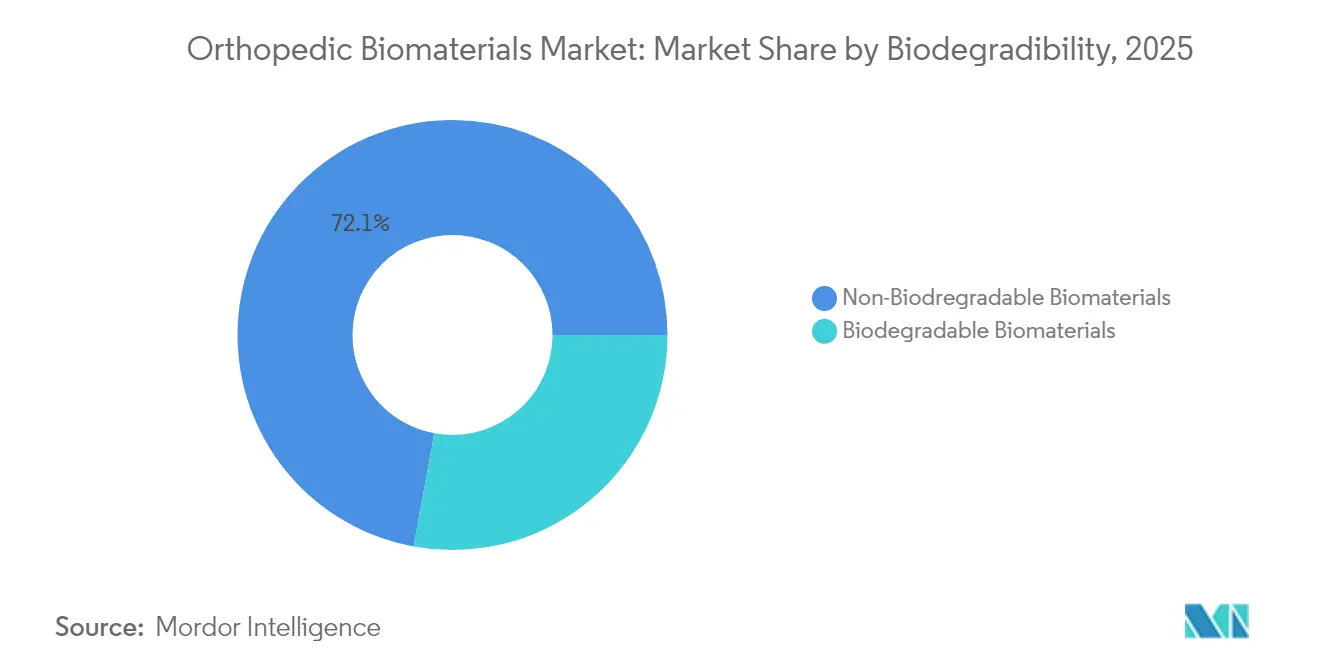

- 生分解性別では、非生分解性バイオマテリアルが2025年の整形外科用バイオマテリアル市場規模の72.10%を占め、生分解性バイオマテリアルは2031年にかけて年平均成長率7.88%で進展しています。

- 疾患別では、変形性関節症が2025年の整形外科用バイオマテリアル市場規模の37.20%を占め、骨腫瘍は2026年から2031年にかけて年平均成長率7.86%を記録すると予測されています。

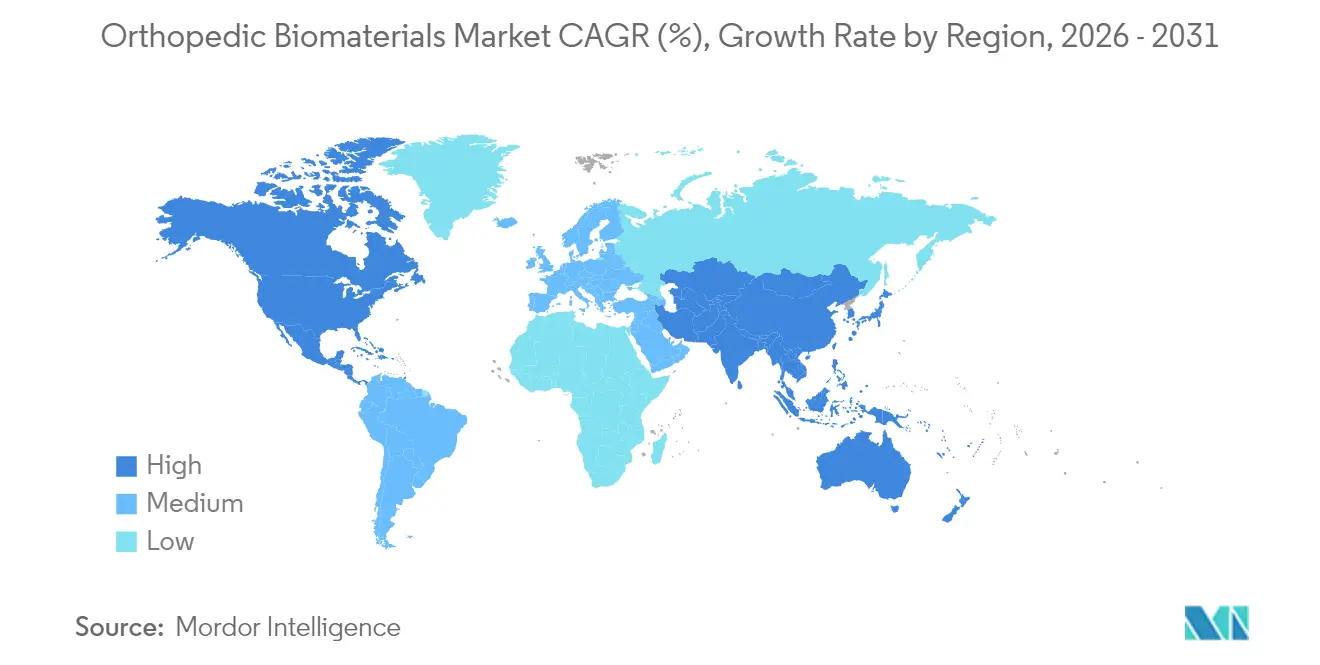

- 地域別では、北米が2025年の収益の39.90%を占め、アジア太平洋地域は同期間に年平均成長率7.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の整形外科用バイオマテリアル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化に関連した変形性関節症の負担 | +2.1% | 世界全体、北米および欧州で最も高い | 長期(4年以上) |

| 新興市場におけるスポーツおよび交通事故傷害の増加トレンド | +1.8% | アジア太平洋地域が中心、中南米および中東・アフリカへの波及 | 中期(2~4年) |

| 三次元印刷による患者固有インプラントの採用 | +1.4% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大 | 中期(2~4年) |

| バイオミメティック材料に対するFDAブレークスルーデバイス指定の迅速化 | +1.2% | 世界全体、米国の承認経路が主導 | 短期(2年以内) |

| 中南米および中東・北アフリカにおける地域調達を優先するPPP病院入札 | +0.8% | 中南米および中東・北アフリカ | 中期(2~4年) |

| 生体吸収性材料に対するサーキュラーエコノミーの推進 | +0.6% | EUが先導し、世界規模で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化に関連した変形性関節症の負担

世界的な平均寿命の延伸がライフスタイル要因と交差し、変形性関節症の有病率を押し上げ、関節再建ソリューションへの持続的な需要を生み出しています。閉経後女性の約50%が2045年までに同疾患を発症すると予測されており、膝の変形性関節症の症例数は2050年までに75%増加する可能性があります [2]Arthritis Research & Therapy編集委員会、「2050年に向けた変形性関節症の成長予測」、arthritis-research.biomedcentral.com。股関節および膝関節の再置換術件数の並行的な増加が、耐久性・耐摩耗性に優れたバイオマテリアルへの需要をさらに高めています。体格指数(BMI)の上昇が世界の症例の20%以上に寄与しており、代謝的ストレスと機械的摩耗が相まって、インプラントの長寿命化を実現する高強度・低デブリポリマーの開発が加速しています。

新興市場におけるスポーツおよび交通事故傷害の増加トレンド

都市化とモータリゼーションの進展が、多くの低所得地域における筋骨格系外傷の発生率を高めています。ケニアの病院では、交通事故が整形外科入院の59.4%を占め、被害者の85%が15歳から64歳の年齢層に集中しています [3]BMC筋骨格系疾患誌編集部、「ケニアにおける道路外傷の負担」、bmcmusculoskeletdisord.biomedcentral.com。ガーナでも同様のパターンが見られ、車両事故が傷害の42%を占めています。選択的スポーツ参加の増加も若年患者における再建術件数を拡大させており、サプライヤーは機械的耐久性と骨内成長の促進を両立するポリマー・セラミック複合材料の開発に取り組んでいます。

三次元印刷による患者固有インプラントの採用

積層造形技術は複雑な解剖学的形状に対するマスカスタマイゼーションを可能にします。FDAは2024年にrestor3d社の距骨全置換デバイスを承認し、96.3%の生存率を実証して個別化ワークフローの有効性を証明しました。モデリング研究によれば、患者適合型膝関節は2026年までに再入院を62%、再置換術を39%削減し、累積コストを380億USDに削減できる可能性があります。チタンは有利な弾性率と生体適合性から整形外科用印刷における主要金属であり続けています。償還の整合性と長期耐久性エビデンスに関する課題は残るものの、オーダーメイドコンポーネントに対する外科医の需要がモメンタムを維持しています。

バイオミメティック材料に対するFDAブレークスルーデバイス指定の迅速化

ブレークスルー経路は開発者と規制当局間のフィードバックループを短縮します。最近の指定事例には、NOVOSIS PUTTYなどの骨移植代替材料やOrthoPreserveの半月板スキャフォールドが含まれており、バイオミメティックプラットフォームに対する当局の信頼を示しています。Zimmer BiometのOxford Cementless Partial Kneeは10年生存率94.1%で米国承認を取得し、セメントを使用しない新規多孔質アプリケーションの優位性を証明しました。審査の迅速化はコストを削減し、特に自然骨の挙動を模倣する骨伝導性ポリエーテルエーテルケトン(PEEK)およびバイオアクティブガラスハイブリッドに対するベンチャー投資を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 処置のダウンコーディングおよび償還の侵食 | -1.6% | 北米、EUへ拡大 | 短期(2年以内) |

| インプラント後感染訴訟による保険会社の審査強化 | -1.2% | 世界全体、訴訟が多い市場に集中 | 中期(2~4年) |

| 原材料供給の不安定性 | -0.9% | 世界のサプライチェーン | 短期(2年以内) |

| 整形外科用バイオロジクス研究開発ラボにおける人材不足 | -0.7% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

処置のダウンコーディングおよび償還の侵食

支払者は文書化要件を厳格化し、病院はすべての整形外科的適応を正当化することを求められています。メディケアは現在、人工膝関節全置換術を承認する前に保存療法の失敗を証明することを要求しており、術前タイムラインが延長されています。支払い帯域は大きく変動し、複雑な外傷の償還額はMS-DRGコードの下で9,496USDから50,639USDの範囲に及び、医療提供者にとって予算策定の不確実性を高めています。そのため、デバイス企業はコスト相殺の主張を実証し、コーダーコンプライアンスを維持するためのエビデンスドシエを提供しなければなりません。

インプラント後感染訴訟による保険会社の審査強化

一次インプラントで0.5~3%、再置換術では最大20%に上る人工関節周囲感染率が訴訟とリコール費用を招いています。ElutiaのFiberCelリコールは1,700万USD超の法的支出を引き起こし、財務的リスクの大きさを示しています。保険会社はカバレッジ基準を引き上げ、厳格な滅菌証明を要求することで対応しており、整形外科用バイオマテリアル市場全体で賠償責任保険のコストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:セラミクスの勢いの中でのポリマーの優位性

高性能ポリマーは2025年に最大の収益シェアを生み出し、46.58%のシェアを記録しました。これはアセタブラーカップおよび脊椎ケージにおける強い採用に支えられています。EvonikのVESTAKEEP Fusionは、二相性リン酸カルシウムを添加することでPEEKを機械的強度を犠牲にすることなくバイオアクティブにする方法を示しています。ポリマーの整形外科用バイオマテリアル市場規模は、表面強化バリアントが従来の骨結合の限界に対処するにつれて着実に拡大すると予測されています。セラミクスおよびバイオアクティブガラスは現在規模が小さいものの、外科医が固有の骨伝導性と放射線透過性を活用するにつれて2031年にかけて年平均成長率7.82%という力強い成長を示しています。ポリマーコアをセラミクスコーティングに結合したハイブリッド設計は、荷重耐性と骨親和性を融合させ、単に空間を占有するのではなく治癒に参加する材料へのシフトを示しています。

金属カテゴリーは応力遮蔽とニッケル過敏症に関連した新たな精査に直面しています。Zimmer BiometのTivanium合金は低ニッケル化学でアレルギー軽減を目指しています。窒化ケイ素などのニッチな破壊的革新者は抗菌表面と熱安定性を追求しており、Sintxは同化合物でFDA唯一の承認取得を主張しています。リン酸カルシウムセメントは成形可能な骨空洞充填材として病院での支持を維持していますが、制御吸収性マグネシウム合金に関する継続的な研究は、完全分解性荷重共有構造体への将来的な移行を予兆しています。

用途別:バイオロジクスの急増に直面する再建の牙城

関節再建は高齢化人口における股関節および膝関節の人工関節置換術件数が高水準を維持したことから、2025年に38.25%の収益を保持しました。しかしながら、整形外科用バイオロジクスはすべての用途の中で最も高い年平均成長率8.03%を記録しており、Smith+NephewのREGENETENなどの生体誘導パッチが従来の修復と比較して腱板再断裂率を68%削減するというエビデンスに後押しされています。バイオロジクスに帰属する整形外科用バイオマテリアル市場規模は、支払者が置換手術を遅延または回避する再生医療に前向きになるにつれて拡大する見込みです。

脊椎および外傷固定インプラントは、新興経済圏における高エネルギー衝撃の増加を背景に安定した成長を続けています。かつて軽度の変形性関節症に限定されていた粘液補充療法は、活動的な高齢者の人工関節置換術を延期するための補助療法として再位置付けされています。ハードウェアメーカーがプレートやネイルに成長因子を組み込み、骨折を安定させながら仮骨形成を促進する統合型構造体を生み出すことで、収束が生じています。

生分解性別:吸収性材料の採用が加速

非生分解性オプションは高荷重経路における実績から2025年の売上の72.10%を占めましたが、生分解性バイオマテリアルは年平均成長率7.88%で進展しており、決定的なサステナビリティへの転換を確認しています。マグネシウムスクリューは骨癒合率を維持しながら52週後に完全吸収を達成し、二次的な抜去手術を不要にしています。吸収性材料の整形外科用バイオマテリアル市場シェアは、病院のグリーン調達方針がサーキュラーエコノミーコンプライアンスを重視するにつれて改善しています。

ポリ乳酸・グリコール酸共重合体デバイスは、小児骨盤症例において2年から4.5年で90%超の骨置換を実証しています。材料リサイクルの試験的取り組みでは、ポリマーインプラントが押出成形で処理可能であり、金属フレームが粉末冶金を通じてサプライに再投入できることが示されていますが、汚染管理が依然として重要な課題です。患者調査では、リサイクルブレースに対する90%の受容率が示されており、設計段階からリサイクルを考慮したイニシアチブへの市場牽引力を提供しています。

疾患別:変形性関節症の規模対腫瘍学の成長

変形性関節症は2025年に収益の37.20%を占め、世界5億9,500万人の患者に支えられています。しかし、骨腫瘍は早期画像診断と生存率の向上が外科的介入率を高めることから、最も速い年平均成長率7.86%を示しています。PEEKケージは転移性脊椎症例においてチタンに取って代わりつつあり、アーチファクトを低減した術後放射線療法を可能にしています。腫瘍学用途の整形外科用バイオマテリアル市場規模は現在は小規模ですが、患者固有の分節置換に向けた研究開発資金を集めています。

外傷管理は急成長する都市において不可欠であり続け、骨粗鬆症デバイスは骨折リスクに直面する閉経後女性の間で普及が進んでいます。関節リウマチは小型で炎症耐性のある構造体を必要とし、滑膜摩耗を最小化する薄肉ポリウレタンのマイクロニッチを生み出しています。

地域分析

北米は2025年の収益の39.90%を占め、高度な手術ロボティクスと包括的な保険カバレッジに支えられています。整形外科用バイオマテリアル市場は、コンポーネントアライメントを精緻化するVELYS膝関節ロボットおよびKINCISE 2自動股関節システムなどの技術展示から恩恵を受けています。しかし、支払者による文書化の厳格化とFDAが発出した原材料供給に関する警告は、利益率への圧力を浮き彫りにしています。病院グループはデバイス選定においてライフタイムバリュー指標を重視する傾向を強めており、ベンダーは臨床データとともにコスト・イン・ユースのエビデンスを提示することが求められています。

アジア太平洋地域は急速な高齢化と中間層の保険カバレッジ拡大を背景に、2031年にかけて年平均成長率7.98%を記録する見込みです。国内メーカーは輸入依存を低減するために積層造形ラボを拡充しており、各国政府は三次元印刷インプラントの承認経路を合理化しています。インドなどの市場では価格上限を設けてアクセスを拡大しており、多国籍企業は生産の現地化とチャネル戦略の調整を迫られています。日本の成熟した規制監督と急成長する東南アジア諸国の発展途上の枠組みが対照をなすなど、国レベルの多様性は依然として高い状況です。

欧州はEU医療機器規則がトレーサビリティを強化しエコデザイン義務を加速させる中、2030年にかけて着実に成長しています。病院は整形外科用コンポーネントのゆりかごから墓場までの追跡を試験的に導入しており、生分解性材料の採用拡大への道を開いています。中東・アフリカは手術室キャパシティを高めるための官民連携を推進しており、湾岸協力会議(GCC)だけで年間439億USDを医療機器に支出しています。中南米は臨床試験ツーリズムを育成しており、チリは2023年に33件の整形外科デバイス研究を開催し、2021年の20件から増加しました。ブラジルの国内製造インセンティブは輸入品と国内製膝関節インプラントの価格差を縮小し、地域サプライヤーの台頭を支援することを目指しています。

競合ランドスケープ

競争は中程度から高程度であり、上位8社がフルポートフォリオを展開する一方、ニッチプレーヤーが材料またはデジタルの専門性を活用しています。StrykerはArtelonを買収して合成グラフト補強能力を強化し、Vertos Medicalを買収して低侵襲腰椎減圧術に参入しました。Zimmer Biometは2025年3月に承認されたPersona金属代替膝関節でアレルギー対応製品を拡充しました。Johnson & JohnsonはAIガイドナビゲーションに投資し、インプラントライブラリと術中分析を連携させてワークフロー効率での差別化を図っています。

Globus Medicalなどのスペシャリストは端板接触を最適化する拡張型ケージを推進し、Exactechは標準形状よりもオーダーメイドジオメトリが優れる四肢システムに注力しています。窒化ケイ素のパイオニアであるSintxは独自の処理技術を活用して脊椎椎体間に静菌性表面を提供し、プレミアムニッチを開拓しています。整形外科用バイオマテリアル業界では、材料科学者とソフトウェアベンダーの間でアライアンスが形成され、治癒ひずみを追跡するセンサーアレイを組み込む動きも見られ、データ・アズ・ア・サービスによる収益化が予兆されています。

ホワイトスペースは生分解性荷重支持構造体と新興市場の価格帯に存在します。バイオプロセスエンジニアリングおよび分析試験における人材不足は、再生医療連盟の労働力調査が指摘するように、細胞ベースの整形外科用バイオロジクスのスケールアップに対する障壁となっています。製造卓越性、規制対応力、サステナビリティ資格を培うベンダーが2030年にかけてシェアを拡大するうえで最も有利な立場にあります。

整形外科用バイオマテリアル業界リーダー

Koninklijke DSM N.V

Zimmer Biomet

Stryker

Invibio Ltd

Evonik Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zimmer BiometはPersona Revision SoluTion Femurに対するFDA承認を取得しました。これはニッケル、コバルト、クロムに感受性を持つ患者向けの初の金属代替膝関節再置換インプラントです。

- 2025年3月:Smith+NephewはFDA承認申請中のTESSA Spatial Surgery Systemを発表しました。リアルタイムトラッキングと拡張現実を用いて前十字靭帯(ACL)再建術をガイドするシステムです。

- 2025年1月:Strykerは米国の脊椎インプラント事業をViscogliosi Brothersに売却し、VB Spineを設立して中核的な整形外科イノベーションへの集中を強化しました。

- 2024年1月:Enovisは10億USDのLimaCorporate買収を完了し、三次元印刷トラベキュラーチタンプラットフォームを再建スイートに追加しました。

世界の整形外科用バイオマテリアル市場レポートの調査範囲

調査範囲として、整形外科用バイオマテリアルにはセラミクス、リン酸カルシウムセメント、金属、ポリマーが含まれ、関節置換術、脊椎インプラント、整形外科用バイオロジクス、生体吸収性組織固定、その他多くの用途に広く使用されています。整形外科用バイオマテリアル市場は、材料タイプ(ポリマー、セラミクスおよびバイオアクティブガラス、リン酸カルシウムセメント、金属、その他)、用途(整形外科用バイオロジクス、関節置換術・再建術、粘液補充療法、整形外科用インプラント、その他)、地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。本レポートは主要な世界地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(百万USD)を提供しています。

| 高性能ポリマー |

| セラミクスおよびバイオアクティブガラス |

| リン酸カルシウムセメント |

| 金属および金属合金 |

| その他 |

| 整形外科用バイオロジクス |

| 関節再建 |

| 粘液補充療法 |

| 脊椎および外傷固定インプラント |

| その他 |

| 非生分解性バイオマテリアル |

| 生分解性バイオマテリアル |

| 変形性関節症 |

| 骨粗鬆症 |

| 骨腫瘍 |

| 関節リウマチ |

| 外傷管理 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 材料タイプ別 | 高性能ポリマー | |

| セラミクスおよびバイオアクティブガラス | ||

| リン酸カルシウムセメント | ||

| 金属および金属合金 | ||

| その他 | ||

| 用途別 | 整形外科用バイオロジクス | |

| 関節再建 | ||

| 粘液補充療法 | ||

| 脊椎および外傷固定インプラント | ||

| その他 | ||

| 生分解性別 | 非生分解性バイオマテリアル | |

| 生分解性バイオマテリアル | ||

| 疾患別 | 変形性関節症 | |

| 骨粗鬆症 | ||

| 骨腫瘍 | ||

| 関節リウマチ | ||

| 外傷管理 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

整形外科用バイオマテリアル市場の現在の規模はどのくらいですか?

市場は2026年に239億2,000万USDの規模を有し、2031年までに336億5,000万USDに達すると予測されています。

どの材料カテゴリーが収益を主導していますか?

高性能ポリマーが2025年の売上の46.58%を占め首位であり、関節および脊椎インプラントにおける汎用性に起因しています。

生分解性インプラントが注目を集めているのはなぜですか?

二次的な抜去手術を不要にし、サーキュラーエコノミーの目標を支援することで、2031年にかけて年平均成長率7.88%を牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋地域は人口高齢化と医療アクセスの拡大に後押しされ、地域別で最高の年平均成長率7.98%を記録しています。

サプライヤーが直面する最大の抑制要因は何ですか?

処置のダウンコーディングによる償還の侵食が病院の支出力を低下させ、メーカーに経済的価値の証明を迫っています。

競合ランドスケープにおいて企業はどのように差別化を図っていますか?

リーダー企業は積層造形、AIを活用した手術ガイダンス、バイオアクティブ表面技術を統合して治療成績を改善し、シェアを獲得しています。

最終更新日: