3Dバイオプリント人体組織市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

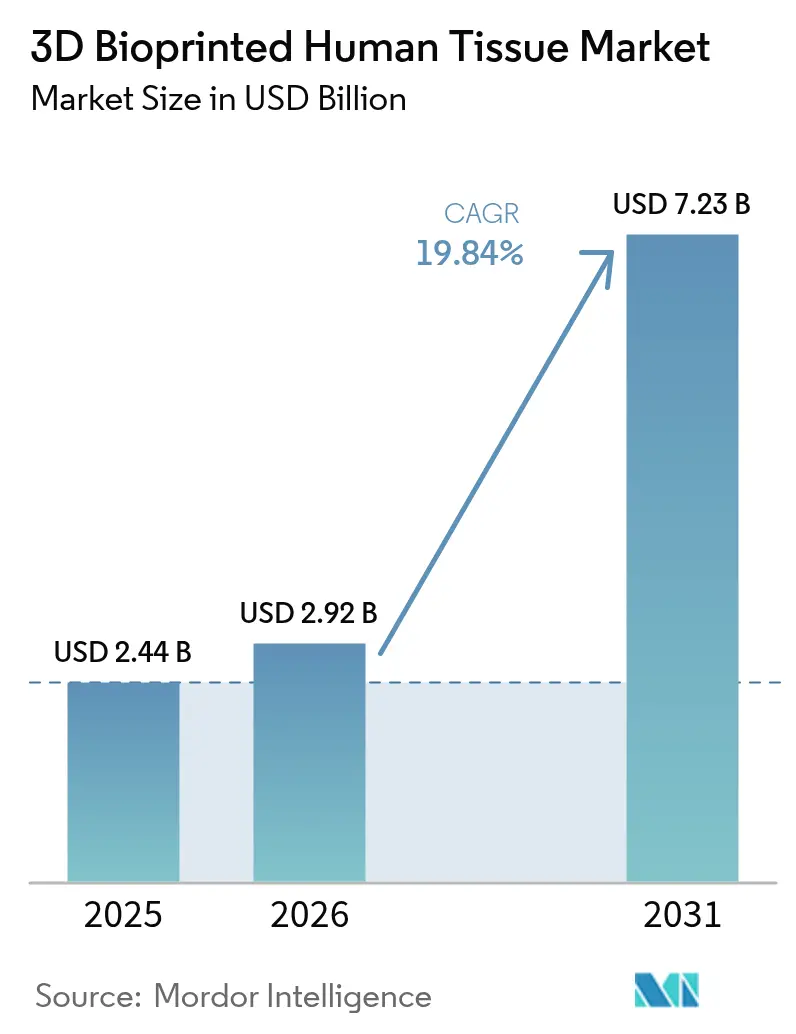

| 市場規模 (2026) | 2.92 十億米ドル |

| 市場規模 (2031) | 7.23 十億米ドル |

| 成長率 (2026 - 2031) | 19.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

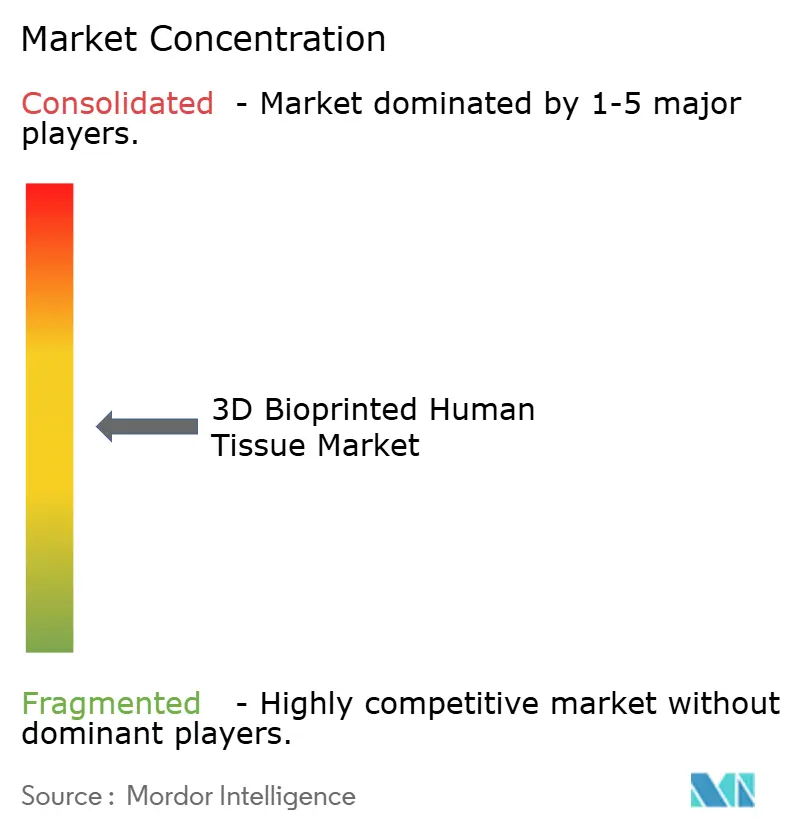

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dバイオプリント人体組織市場分析

3Dバイオプリント人体組織市場規模は2025年に24億4,000万米ドルと評価され、2026年の29億2,000万米ドルから2031年には72億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは19.84%です。現在の成長軌道は、より明確な規制の枠組み、幹細胞ベースのバイオインクにおける急速な進歩、および実験室の概念を日常的な臨床実践へと推進している記録的なベンチャー資金調達に起因しています。2024年12月、米国食品医薬品局(FDA)はPrintBioの3DMatrixを承認しました。これは積層造形技術のみで製造された初の吸収性外科用メッシュであり、バイオプリント医療機器に対する規制当局の信頼を裏付けるものです。欧州でも同様の動きが見られ、欧州医薬品庁(EMA)による改訂された先端治療医薬品(ATMP)の枠組みが、細胞含有構造物の分類経路を明示し、商業開発者にとっての規制上の曖昧さを低減しています。大手製薬グループは後期段階の失敗率を削減するためにプリント組織モデルの採用を加速させており、一方で病院システムは患者固有のインプラントを移植不足に対する長期的な解決策として位置づけています。これらの要因が相まって、概念実証からスケーラブルな製造へとナラティブが転換し、印刷ハードウェア、認定バイオインク、および規制文書を単一パッケージで提供できるプラットフォームサプライヤーに対して、大きなホワイトスペースの機会が開かれています。

主要レポートのポイント

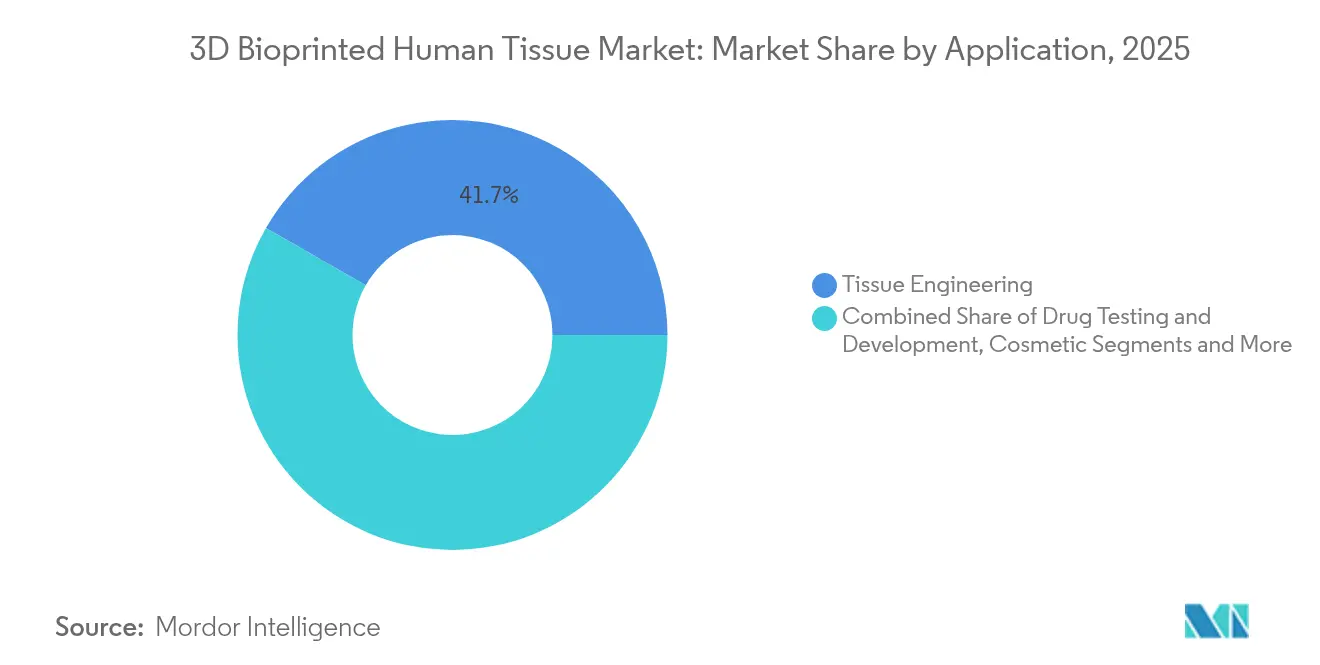

- 用途別では、組織工学が2025年に41.72%の収益シェアをリードし、薬物試験・開発は2031年にかけて27.85%のCAGRで拡大する見込みです。

- 技術別では、押出システムが2025年に37.54%のトップシェアを保持し、ハイブリッド/4Dシステムが2031年にかけて最速の30.15%のCAGRを記録しています。

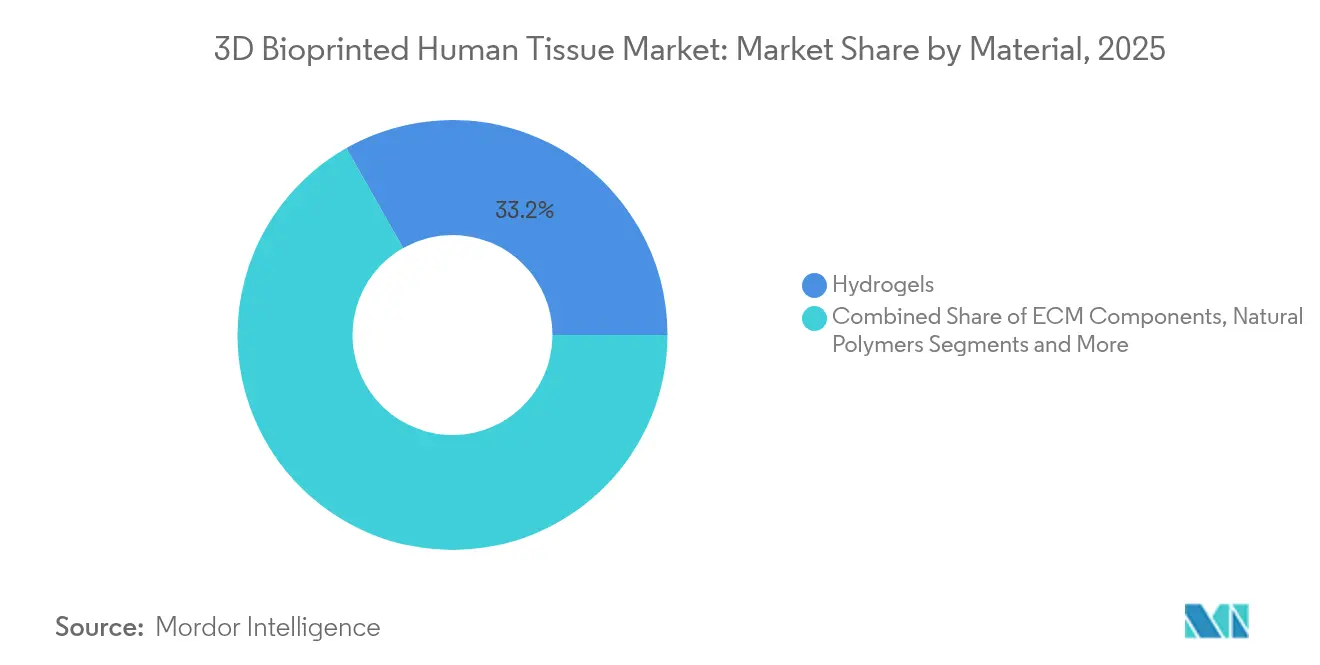

- 材料別では、ハイドロゲルが2025年に3Dバイオプリント人体組織市場シェアの33.22%を占め、生細胞バイオインクは26.1%のCAGRで成長しました。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に3Dバイオプリント人体組織市場規模の46.15%を占め、24.9%のCAGRで前進しています。

- 地域別では、北米が2025年に48.55%のシェアを維持し、アジア太平洋が2031年にかけて最速の22.4%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル3Dバイオプリント人体組織市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 再生医療ソリューションへの需要 | +4.20% | 北米および欧州 | 長期(4年以上) |

| バイオプリンティング研究開発への投資拡大 | +3.80% | 北米および欧州;アジア太平洋への波及 | 中期(2~4年) |

| 幹細胞および生体材料技術の進歩 | +3.10% | 米国、ドイツ、日本 | 中期(2~4年) |

| 戦略的協力および業界パートナーシップ | +2.70% | グローバル製薬ハブ | 短期(2年以内) |

| 政府の資金援助および助成金イニシアチブ | +2.40% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 慢性疾患および外傷性損傷の有病率の上昇 | +2.90% | 高齢化した高所得市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生医療ソリューションへの需要拡大

臓器不足により、現在10万人以上の患者が米国の移植待機リストに登録されており、規制当局は機能的な組織代替物を作製できる橋渡し研究を支持するよう促されています。[1]米国科学アカデミー、「臓器不足とバイオプリンティングソリューションに関する報告書」、nationalacademies.org FDAによる2024年12月の血管外傷向け無細胞組織工学血管Symvessの承認は、プリントグラフトへのこの転換を強調するものでした。日本の京都大学病院はその後、自家Bio 3D神経導管の移植後48週間で100%の感覚改善を報告し、完全にプリントされた末梢神経グラフトの初の人体試験を記録しました。血管新生は依然として主要な生物学的障壁であり、カーネギーメロン大学のFRESHプリント法は現在、臓器スケールで灌流可能な構造物を構築し、栄養拡散と細胞生存率を大幅に改善しています。規制の明確性が高まり、臨床的成功事例が積み重なるにつれ、再生医療は今後10年間で最も強力な単一の成長触媒であり続けるでしょう。

バイオプリンティング研究開発への投資拡大

シリーズBおよびシリーズCの資金調達ラウンドは通常5,000万米ドルを超えており、Aspect Biosystemsが2025年1月にプリント組織治療薬向けに1億6,500万カナダドル(1億2,000万米ドル)を発表したことがその先頭を走っています。Nucleraは2024年10月にデスクトップタンパク質バイオプリンター向けに7,500万米ドルを調達し、GMP能力を維持しながらプリントプラットフォームをベンチトップに縮小するという広範な動きを反映しています。製薬アライアンスは非希薄化資本を追加しており、CN Bioとファーマロンとの複数年にわたるオルガン・オン・チップ協力は、プリントされた肝臓、肺、腸モデルをグローバルな創薬ワークフローに統合することが期待されています。したがって、資本集約度はもはや機敏なイノベーターにとって禁止的な障壁ではありませんが、スケールアップ資金へのアクセスが競争上のポジショニングを決定するようになっています。

幹細胞および生体材料技術の進歩

ストーニーブルック大学のTRACEプロセスは、生理学的構造を持つコラーゲン性要素の直接書き込みを実証し、機械的完全性と生体機能性を単一パスで融合させました。同時に、FluidFormとメルクとのパートナーシップは、人工多能性幹細胞由来心筋細胞のより高い生存率を示し、機能的心筋パッチへの一歩を示しました。材料面では、UPMバイオメディカルズがFibGelを導入しました。これは白樺木材由来のナノセルロースハイドロゲルであり、印刷精度を犠牲にすることなく再生可能な調達に関する規制要件を満たしています。これらの収束した突破口は、構造物あたりのコストを低下させながら、生体活性インクのパレットを広げています。

戦略的協力および業界パートナーシップの増加

CollPlantのrhコラーゲンバイオインクはStratasysのポリマープリンターと組み合わせられ、30億米ドルの再建市場を目指した吸収性乳房インプラントの開発が進められており、共同開発がいかに臨床への時間を短縮するかを示しています。Organovoは2025年2月にコア外の肝臓資産をイーライリリーへの1,000万米ドルの知的財産売却を通じて収益化し、現金流入を高マージンの腎臓プログラムの加速に活用しました。規制上の期待が高まるにつれ、バイオプリンティングの専門家は、重要な試験に資金を提供しグローバル流通を管理できる製薬グループとの収益分配契約をますます追求しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本コストおよび運営コスト | -2.80% | グローバル;新興市場では深刻 | 中期(2~4年) |

| 規制および倫理的不確実性 | -2.10% | 管轄区域によって異なる | 長期(4年以上) |

| 製造スケールアップおよび標準化のギャップ | -1.90% | 世界中の商業用途 | 中期(2~4年) |

| 熟練労働力の不足 | -1.60% | アジア太平洋および新興地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオプリンティングプラットフォームの高い資本コストおよび運営コスト

産業グレードのプリンターは50万米ドルから200万米ドルの範囲であり、GMP準拠のクリーンルームは数百万ドルのオーバーヘッドを追加し、小規模機関の参入を制限しています。独自のバイオインクは標準培地の10~50倍のコストがかかることが多く、経験豊富な組織工学科学者の不足が人件費を押し上げています。契約開発製造機関(CDMO)は複数のクライアント間でCapExを分散させるために台頭しており、180万米ドルのシード資金調達後に開始されたBiological Lattice Industriesのペイ・パー・プリントモデルがその例として挙げられます。それでも、設備のサービスとしてのモデルが意味のある稼働率を達成するまで、投資家は慎重な姿勢を保っています。

バイオプリント組織を取り巻く規制および倫理的不確実性

EUのATMP規制は、細胞含有量、足場材料、および意図された用途によって構造物を分類し、開発者が最終製品の指定前に複数の申請書類を準備することを強いています。[2]欧州医薬品庁、「先端治療医薬品:更新された枠組み」、ema.europa.eu 米国では、FDAのドラフトガイダンスがプリントインプラントのパフォーマンスベースのテストを概説していますが、生きた組織の標準化された検証を提案するには至っておらず、複雑な製品のタイムラインが延長されています。[3]米国食品医薬品局、「FDAがPrintBio 3DMatrix吸収性外科用メッシュを承認」、fda.gov 患者固有の幹細胞に関する倫理的議論は、特に遺伝子編集が関与する可能性がある特定の管轄区域でレビューサイクルを追加します。したがって、調和されたグローバル標準の欠如は、国境を越えた試験を長引かせ、コンプライアンスコストを増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:薬物試験が商業的優先事項を再定義

薬物試験・開発は2031年にかけて27.85%のCAGRを記録し、依然として最大の絶対収益プールを占める組織工学の歴史的優位性を侵食しています。製薬ユーザーは、後期段階の試験における減耗を削減する鍵としてバイオプリントされた肝臓および腸モデルをますます引用しており、この転換は動物実験を削減するための規制圧力によって強化されています。POSTECHの人工肺モデルは、プリントされた構造物が二次元細胞培養よりも忠実に疾患状態を再現し、抗ウイルス研究を加速させる方法を例示しています。CollPlantが200ccの乳房インプラントのプリントに成功したことで、美容・再建外科用途が勢いを増し、美容適応症が概念から前臨床検証へと移行しました。食品安全および培養タンパク質用途は、2025年7月にFDAが細胞ベース食品に関する初の市販前相談を行った後、小規模ながら高い注目を集めています。

薬理学における採用の増加はサプライヤーのロードマップを再形成しており、多くのプラットフォームプロバイダーは現在、CROおよび製薬イノベーションセンターをターゲットとして、プリンターハードウェアと検証済みの肝臓、心臓、腎臓バイオインクをバンドルしています。これらのエンドユーザーは、臓器システム全体で毒性、代謝、および有効性の並行試験を可能にする多組織アレイを要求しています。一方、再生整形外科は、ドナー部位の罹患率を低減するプリントされた軟骨および骨グラフトを求める政府の公的助成金を確保し続けています。全体として、用途の多様化は広範な収益基盤を支えていますが、近期のマージン拡大は契約薬物試験サービスに集中しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

技術別:ハイブリッドシステムが押出優位性に挑戦

押出プリンターは、実証された信頼性、広範な材料適合性、および有利な所有コストにより、2025年収益の37.54%を依然として生み出しています。それにもかかわらず、ハイブリッドおよび4D構成は、押出と光ベースの硬化または音響位置決めを組み合わせてマイクロスケールの精度で複数のバイオインクを堆積させることで、年間30.15%の成長を遂げています。スタンフォード大学はアルゴリズム生成の血管格子を使用して印刷時間を200倍加速させ、ハイブリッドプラットフォームが灌流可能な組織に優れている理由を示しました。インクジェット方式はハイスループットスクリーニングにおいて関連性を維持し、レーザーアシストシステムは角膜間質などの20µm未満の解像度を必要とする用途で優位性を持っています。

カルテックの超音波ガイド下堆積などのインビボプリンティング技術は、治療材料が体外でのグラフト成熟を迂回して患者の体内に直接形成される未来を示しています。プリンターOEMは現在、閉ループイメージングとAI駆動のフィードバックを統合してリアルタイムで堆積を修正し、構造物の忠実度を高めてバッチ失敗を削減しています。検証データセットが蓄積されるにつれ、業界アナリストはハイブリッドプリンターが2030年以前に高価値治療組織において押出を上回ると予測していますが、押出は低複雑度の足場材料および教育市場において優位性を保っています。

材料別:生細胞がハイドロゲルとの差を縮める

ハイドロゲルは2025年に33.22%の収益シェアを維持し、深い規制上の親しみやすさとスケーラブルな製造によって支えられています。UPMのナノセルロースFibGelなどのイノベーションは、再生可能な原料と調整可能な機械的強度を提供し、このカテゴリーの適応性を示しています。しかし、生細胞セグメントは、プリント後の幹細胞生存率が90%以上に上昇し、臨床移植のための機能的構造物が実現可能になるにつれ、年間26.1%の拡大を遂げています。細胞外マトリックスベースのバイオインクは、細胞成熟を促進する生化学的シグナルを提供し、心臓および肝臓モデルでの採用が進んでいます。

プログラム可能な生体材料は現在、生化学的または光学的トリガーに応答する遺伝子操作された細胞を組み込み、構造的修復を超えた治療機能を追加しています。合成ポリマーは荷重支持整形外科インプラントに不可欠であり、アルギン酸などの天然ポリマーは低温押出用途で優位性を持っています。高度なバイオインクは、機械的完全性、生分解性、および細胞適合性のバランスをとるために複数の材料クラスをますます混合しています。材料の出所とエンドトキシンレベルを認証できるサプライヤーは、GMP施設において優先ベンダーの地位を獲得しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業が需要を支える

製薬・バイオテクノロジー企業は2025年収益の46.15%を占め、24.9%のCAGRを継続して記録しています。購買基準は、ICH安全性ガイドラインに沿った検証済みの多臓器パネル、スループット、および規制文書を重視しています。かつて主要顧客であった学術機関は現在、大量購入よりも初期段階のイノベーションに注力していますが、材料科学の突破口に影響を与え続けています。病院は、プリントインプラントがより多くのデバイス承認を確保するにつれて小規模ながら戦略的なセグメントであり続けており、早期採用者は院内臨床研究ユニットを持つ大規模な教育センターです。

契約研究機関は毒性学およびADMEワークフローにバイオプリントモデルを統合し、繰り返しの消耗品需要を生み出しています。機器ベンダーはますます、プリンターリース、試薬サブスクリプション、および規制コンプライアンスサポートをバンドルしたサービス契約を提供しています。その結果生まれたエコシステムは従来のサプライヤーとクライアントの境界線を曖昧にし、複数の製薬企業がパイプライン候補向けのカスタム組織の供給を確保するためにプリンタースタートアップに直接投資しています。

地域分析

北米は2025年のグローバル収益の48.55%を占め、プリントデバイスに対するFDAの積極的な姿勢と、9桁の資金調達ラウンドを定期的に支援するベンチャーエコシステムに支えられています。スタンフォード大学、カーネギーメロン大学、ピッツバーグ大学の学術センターが知的財産の産出を支え、Redwireなどの企業は国際宇宙ステーションでの微小重力バイオプリンティングを活用して臓器製造における血管新生の課題を解決しています。米国国立衛生研究所(NIH)からの連邦助成金は民間ベンチャーキャピタルを補完し、運営コストと人材不足が続く中でもバランスの取れた資金調達ミックスを確保しています。

欧州は、調和されたATMP経路と充実したホライズン・ヨーロッパの資金調達公募のおかげで価値において第2位にランクされています。ドイツの工作機械の伝統は産業用生体医療プリンティングにおける採用を加速させ、英国のブレグジット後の規制体制はEMAの品質基準との整合性を維持して市場アクセスを保全しています。スカンジナビア諸国は持続可能なバイオベースインクを推進しており、医療製造における循環経済ソリューションを支持するEUグリーンディールの野心を反映しています。

アジア太平洋は2031年にかけて最速の22.4%のCAGRを記録しており、バイオ製造に対する中国の五カ年計画のインセンティブと病院ベースのプリンティングラボの急速なライセンス供与によって推進されています。日本の高齢化社会は軟骨および血管グラフトへの需要を促進し、材料科学における地域の卓越性を活用しています。韓国は消費者向け電子機器の精度をデスクトップバイオプリンターに応用し、インドはコスト重視の前臨床試験のアウトソーシングハブとして成長しています。地域的な課題には、まばらな知的財産の執行と倫理ガイドラインの多様性が含まれますが、上海、横浜、ベンガルールを中心に地域製造クラスターが台頭しています。

競合状況

市場構造は中程度に分散したままです。BICOはプリンター、バイオインク、自動化にわたる広範なポートフォリオを維持し、2025年収益として22億スウェーデンクローナを報告しています。Stratasysは、CollPlantのrhコラーゲンインクを通じてポリマーの専門知識を医療インプラントに拡張し、従来の積層造形リーダーが生物学的ノウハウのためにどのようにパートナーシップを結ぶかを示しています。EnovisによるLimaCorporateの8億ユーロの買収は3Dプリントチタン整形外科を追加し、デバイス大手間の垂直統合を示しています。

スタートアップはプラットフォームの専門化によって差別化しています:Aspect Biosystemsはプリントされた膵臓および肝臓組織に特化し、Biological Lattice Industriesは10万米ドル以下のモジュラープリンターを通じて手頃な価格で競争しています。イーライリリーなどの製薬企業はIPブロック(OrganovoのFXR肝臓モデル)を取得し、独占的な疾患モデルを確保してサプライヤー依存を強化しています。競争上の優位性は、生の印刷速度から検証済みの臨床データセットおよび規制申請書類へとますますシフトしています。

戦略的アライアンスは力の乗数として機能しています。CN Bioとファーマロンの提携は、プリントされたオルガン・オン・チップモデルをグローバルな創薬パイプラインに組み込み、大量の試薬需要を生み出しています。CollPlantとStratasysはインプラントを共同開発し、開発リスクを共有しながら互いの流通網にアクセスしています。全体として、強固な知的財産、スケーラブルなGMP製造、および多領域協力を組み合わせた業界プレーヤーがプレミアムバリュエーションを獲得しています。

3Dバイオプリント人体組織業界リーダー

Organovo

Stratasys Ltd.

Prellis Biologics

Materialise NV

Oceanz 3D printing

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:スタンフォード大学の研究者が以前のイテレーションより200倍速く血管ネットワークを生成し、臓器スケール構造物の迅速な製造を可能にしました。

- 2025年6月:ストーニーブルック大学が天然様構造を持つコラーゲン直接プリンティングのためのTRACEプロセスを発表しました。

- 2025年5月:カルテックが局所的な薬物および細胞送達のための超音波ガイド下インビボ3Dプリンティングを実証しました。

- 2025年4月:CN Bioがプリントされた組織をグローバルな創薬ワークフローに統合するためにファーマロンとの長期オルガン・オン・チップ協力に署名しました。

- 2025年2月:Enovisが3Dプリント整形外科ポートフォリオを拡大するためにLimaCorporateの8億ユーロの買収を完了しました。

グローバル3Dバイオプリント人体組織市場レポートの範囲

3Dバイオプリント人体組織とは、3Dバイオプリンティングによって作製された組織を指します。3Dバイオプリンターは層ごとの3Dバイオプリンティング法を使用し、バイオインクまたは生体材料を堆積させて医療または組織工学に使用される3D組織または構造物を作製します。この技術は、移植用の組織および3Dプリント臓器の必要性に対応するために再生医療に応用されています。

3Dバイオプリント人体組織市場は、用途(組織工学、美容外科、薬物試験・開発、食品試験、その他の用途タイプ)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値を百万米ドルで提供しています。

| 組織工学 |

| 薬物試験・開発 |

| 美容・再建外科 |

| 食品安全・新規食品 |

| その他の用途 |

| 押出ベース |

| インクジェット |

| レーザーアシスト |

| マイクロ流体・音響 |

| 磁気浮上 |

| ハイブリッド / 4D |

| 生細胞 |

| ハイドロゲル |

| 細胞外マトリックス成分 |

| 合成ポリマー |

| 天然ポリマー |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 病院・外科センター |

| 契約研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 組織工学 | |

| 薬物試験・開発 | ||

| 美容・再建外科 | ||

| 食品安全・新規食品 | ||

| その他の用途 | ||

| 技術別 | 押出ベース | |

| インクジェット | ||

| レーザーアシスト | ||

| マイクロ流体・音響 | ||

| 磁気浮上 | ||

| ハイブリッド / 4D | ||

| 材料別 | 生細胞 | |

| ハイドロゲル | ||

| 細胞外マトリックス成分 | ||

| 合成ポリマー | ||

| 天然ポリマー | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 病院・外科センター | ||

| 契約研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

3Dバイオプリンティング市場の現在の価値はいくらですか?

3Dバイオプリンティング市場は2026年に29億2,000万米ドルと評価されており、2031年までに72億3,000万米ドルに達すると予測されています。

最も急速に成長しているセグメントはどれですか?

薬物試験・開発用途は27.85%のCAGRで拡大しており、製薬企業が前臨床研究のためにプリント組織モデルへと方向転換するにつれ、他のすべてのユースケースを上回っています。

ハイブリッドバイオプリンターはなぜ人気を集めているのですか?

ハイブリッドおよび4Dシステムは複数の堆積および硬化技術を統合し、動的な組織応答とより速い血管新生を可能にし、2031年にかけて30.15%のCAGRを牽引しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は22.4%のCAGRで成長をリードしており、中国の産業政策、日本の材料科学、および地域全体での医療投資の拡大によって支えられています。

より広い採用に対する主要な障壁は何ですか?

GMP施設の高い資本コスト、管轄区域をまたいだ規制の複雑さ、および熟練したバイオプリンティング科学者の不足が、急速な商業的スケールアップを集合的に抑制しています。

最終更新日: