オーストラリア紙包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.68 十億米ドル |

| 市場規模 (2026) | 6.87 十億米ドル |

| 市場規模 (2031) | 8.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

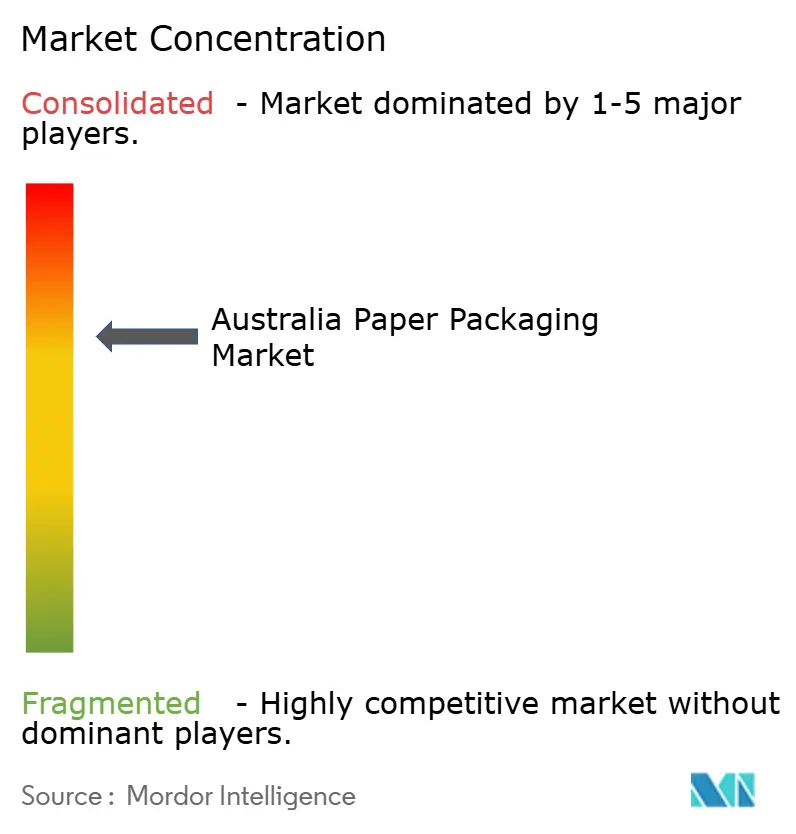

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア紙包装市場分析

オーストラリア紙包装市場の規模は、2025年の65億8,000万米ドルから2026年には68億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 4.18%で2031年までに84億3,000万米ドルに達すると予測されています。電子商取引の小包輸送量、州全体の容器デポジット制度、および小売業者の循環経済義務が、コンバーターがリサイクル含有量目標と医薬品グレードの純度要求のバランスを取る中でビジネスモデルを再形成する主要な力となっています。Visyの1億1,730万米ドル(1億7,500万豪ドル)のブリスベン工場は、自動化とデジタル印刷が高品種・短納期注文に不可欠となっていることを示しており、2024年のQenosの管理下への移行は国内ポリエチレンのコスト基準を取り除き、フレキシブル形態における紙への代替を加速させました。パルプ輸入の変動と電力価格のインフレが引き続き利益率を圧迫していますが、水性コーティングおよびPVOHコーティングへの新たな投資により、繊維がミールキット断熱材、無菌飲料、プレミアムソースに参入できるバリア性能が解放されています。先進的なプレーヤーは、低環境負荷基材に報酬を与える閉ループ回収、シリアライゼーション、エコモジュレーション手数料を中心にサプライチェーンを再構築しています。

主要レポートのポイント

- 製品タイプ別では、段ボール箱が2025年のオーストラリア紙包装市場シェアの48.5%を占め、フレキシブル紙包装は2031年にかけてCAGR 5.01%で拡大すると予測されています。

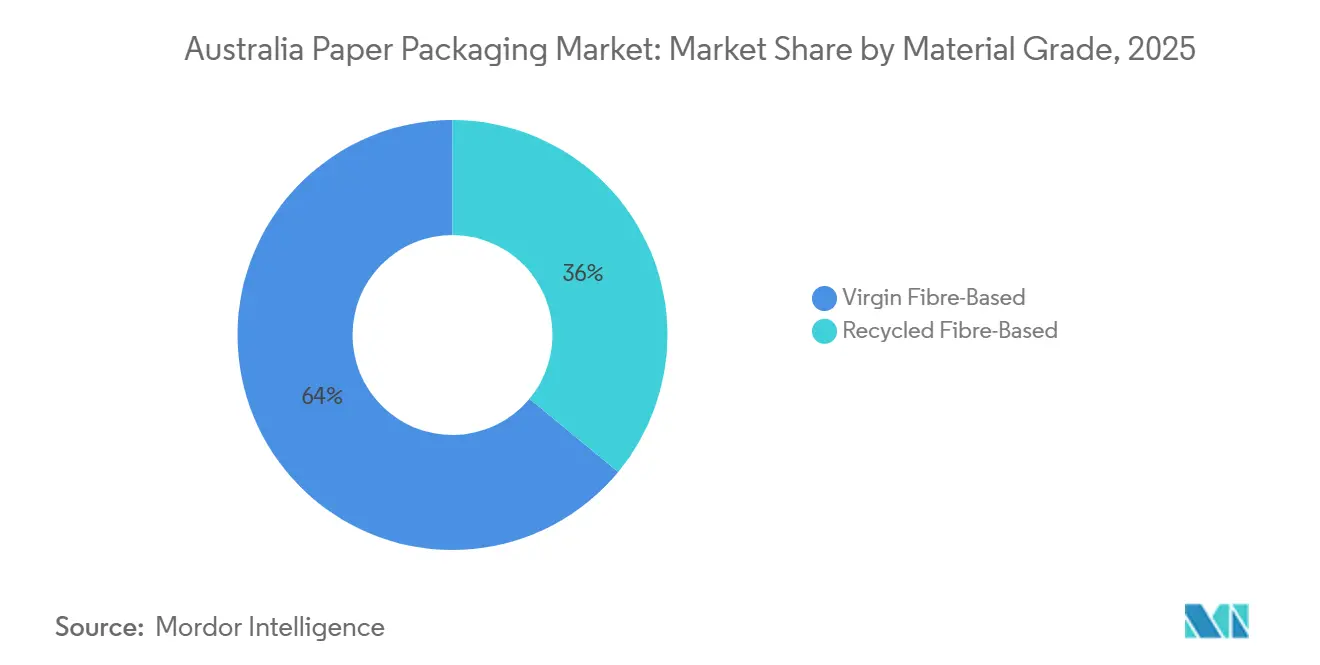

- 素材グレード別では、リサイクルファイバーが2025年のオーストラリア紙包装市場規模の64%を占め、バージンファイバーは医薬品およびプレミアム飲料需要の高まりによりCAGR 4.93%で最も速い成長を記録すると予測されています。

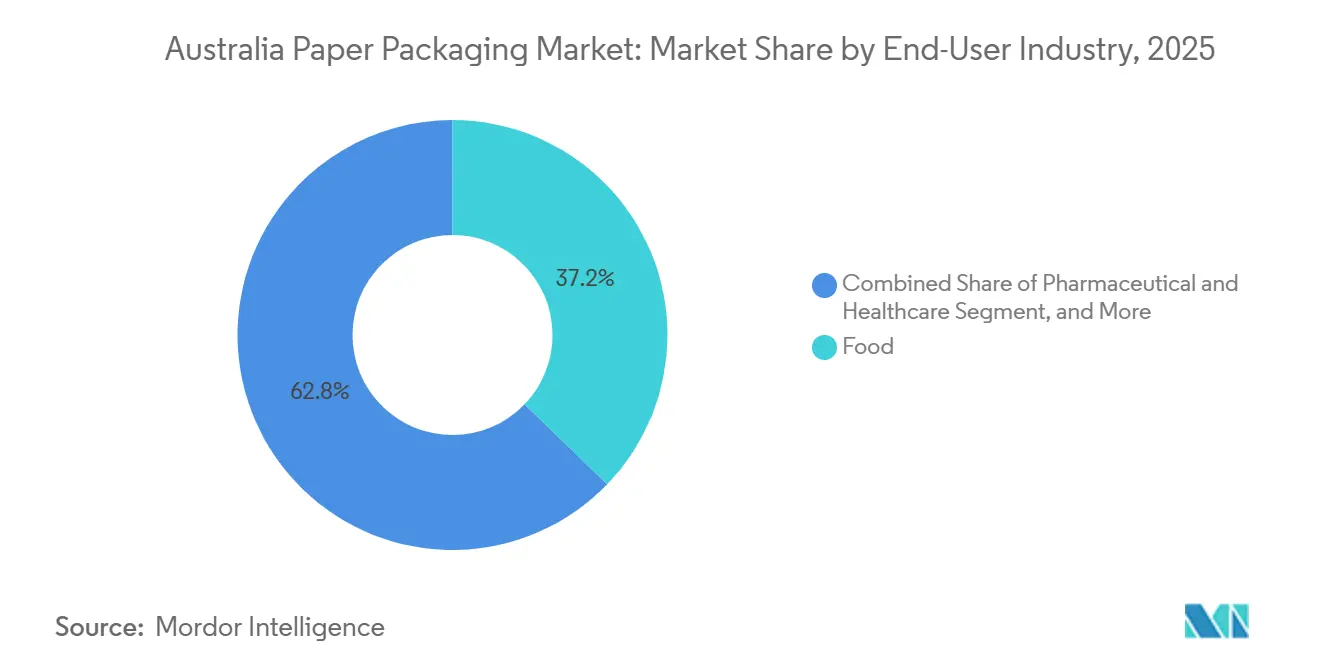

- エンドユーザー産業別では、食品用途が2025年のオーストラリア紙包装市場シェアの37.2%を占めましたが、医薬品・ヘルスケア用途は2031年にかけて最高のCAGR 5.22%を記録すると予想されています。

- 包装形態別では、二次包装形態が2025年のオーストラリア紙包装市場規模の46.8%を占めましたが、一次包装はカートンのシリアライゼーションと繊維製ボトルによりCAGR 4.83%で拡大する見込みです。

- 企業シェア別では、Visy、Amcor、Orora、Pratt Industriesが合わせて2025年収益の半分強を支配しており、ニッチなイノベーターの余地を残す中程度に集約された構造を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続可能でリサイクル可能な包装に対する消費者の嗜好の高まり | +0.90% | 全国的、都市部(シドニー、メルボルン、ブリスベン)での普及が強い | 中期(2~4年) |

| オーストラリアの電子商取引フルフィルメント量の急増 | +1.10% | 全国的、ニューサウスウェールズ州およびビクトリア州の物流拠点に集中 | 短期(2年以内) |

| 政府による使い捨てプラスチック禁止が紙への代替を促進 | +0.80% | 全国的、州レベルの実施(ニューサウスウェールズ州、クイーンズランド州、ビクトリア州が先行) | 短期(2年以内) |

| 企業の循環経済目標がファイバーベースのイノベーションを加速 | +0.60% | 全国的、多国籍FMCGおよび小売チェーン | 中期(2~4年) |

| ミールキットおよびフードデリバリーサービスの急成長による断熱紙パックの需要増加 | +0.40% | 全国的、都市部集中(シドニー、メルボルン、ブリスベン) | 短期(2年以内) |

| 小売プライベートブランドの拡大によるコスト効率の高い棚対応紙形態の需要 | +0.30% | 全国的、主要小売業者(Woolworths、Coles、Aldi) | 中期(2~4年) |

| 州レベルの容器デポジット制度による高バリア紙ボトルの需要促進 | +0.20% | 全国的、タスマニア州が2025年半ばに完了 | 長期(4年以上) |

| オーストラリアの遠隔地物流の課題による軽量クッション段ボールの需要増加 | +0.30% | 全国的、西オーストラリア州、ノーザンテリトリー、クイーンズランド州地方部で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続可能でリサイクル可能な包装に対する消費者の嗜好の高まり

家庭購買データによると、オーストラレーシアリサイクルラベルを表示した包装は2024年に369万トンの製品をカバーし、紙および板紙がその重量の半分以上を占め、66%の回収率を達成しました。[1]オーストラレーシア包装協定機構、「APCO戦略計画2030」、apco.org.au 主要小売業者は今や、ほぼ普遍的なプライベートブランド浸透率を活用して包装仕様を指定しており、Woolworthsの13億4,000万米ドル(20億~22億豪ドル)の2025年度設備投資プログラムが農産物の廃棄率を2%未満に抑えられる棚対応段ボールを優先していることにそれが示されています。しかし、130万トンの繊維が依然として埋め立て処分されており、ブランドオーナーが評判リスクとして捉えるインフラのギャップが露呈しています。その結果、食品接触適合性を維持しながら消費後含有量を高めるようコンバーターへの引き需要が生まれ、より清潔な素材流通と認証済みバージンパルプへの需要が高まっています。

オーストラリアの電子商取引フルフィルメント量の急増

小包量は2025年を通じて二桁成長を続け、コンバーターは自動仕分けに対応した箱設計の再設計を迫られました。Visyのブリスベン工場は1日に100万個のリサイクル含有量カートンを出力でき、それぞれがSKUレベルのパーソナライゼーションを反映するリアルタイム印刷が可能です。[2]Visy Industries、「投資最新情報」、visy.com.au この変化は大規模な自動化サイトへの成長集中をもたらし、中小企業はニッチな受注や地域アカウントへと追いやられています。西オーストラリア州とノーザンテリトリーの遠隔地物流は、立方メートルあたりの輸送コストを削減するマイクロフルート構造をさらに優遇しており、これは10年前には珍しい仕様でしたが、現在では全国の電子商取引アカウントで主流となっています。

政府による使い捨てプラスチック禁止が紙への代替を促進

発泡スチロール製食器や軽量袋を禁止する州規制が、デフォルトの代替品として紙に収束しています。ビクトリア州のCDS Vicは初年度に10億個以上の容器を処理し、クイーンズランド州の2023年のワインおよびスピリッツへの適用拡大はオーストラリアで初めてプレミアム飲料にデポジットを適用するものでした。タスマニア州の2025年の展開により全国的な容器デポジット適用が完了し、製紙工場はポリエチレンライナーなしでカートンが路肩リサイクル可能なままとなるよう水性コーティングの改善を迫られています。初期データによると、液体紙板の回収率はガラスに比べて低く、高バリアイノベーションの機会と消費者への明確なメッセージングの必要性の両方が浮き彫りになっています。

企業の循環経済目標がファイバーベースのイノベーションを加速

ネットゼロおよびプラスチック削減に関するグローバルブランドの誓約は、繊維基材に報酬を与える調達基準に転換されています。Tetra Pakの80%紙使用無菌設計は、ホイルラミネートと比較して炭素フットプリントを3分の1削減し、セルロースベースのバリア研究のビジネスケースを強化しています。MasterFoodsの紙製ソースサシェ(プラスチック58%削減)などの国内試験は、形態移行が高粘度調味料にまで到達できることを証明しています。オーストラレーシア包装協定機構のエコモジュレーション手数料は、リサイクルが困難な構成にペナルティを課すことで経済的論理を強化し、コンバーターに分散コーティングおよび脱インクラインへの設備投資の金銭的根拠を与えています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内パルプおよび回収紙価格の変動 | -0.70% | 全国的、ニューサウスウェールズ州・ビクトリア州の輸入依存製紙工場 | 短期(2年以内) |

| 新興バイオベースプラスチックとの競合 | -0.30% | 全国的、フードサービスおよびFMCGセグメント | 中期(2~4年) |

| オーストラリアのリサイクルインフラ能力の限界 | -0.50% | 全国的、南オーストラリア州・タスマニア州・ノーザンテリトリーで顕著 | 中期(2~4年) |

| エネルギーコストの上昇による製紙工場の利益率圧迫 | -0.40% | 全国的、ビクトリア州・ニューサウスウェールズ州のエネルギー集約型製紙工場 | 短期(2年以内) |

| 熟練保守スタッフの慢性的不足による製紙工場稼働率の制限 | -0.20% | 全国的、主要都市以外の地方製紙工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内パルプおよび回収紙価格の変動

オーストラリアのパルプ輸入量は2024年2月末時点で30.2%減少しましたが、フィンランドとチリのストライキが世界的な供給を制約したため、平均着地コストはトンあたり670米ドルに反発し、製紙工場は通貨リスクと商品リスクに同時にさらされました。[3]オーストラリア統計局、「財・サービスの国際貿易」、abs.gov.au 回収紙の変動はさらに激しく、ビクトリア州の混合紙価格は2023年初頭に急落しましたが、2024年7月に新規許可証1件あたり1万2,790米ドル(1万9,090豪ドル)の輸出ライセンス手数料が発効して初めて回復しました。製紙工場は予測不可能な原材料コストに直面しており、長期供給契約が複雑化し、汚染された荷物の脱インクや埋め立て処分のコストを利益率が吸収しなければならない場合には設備投資計画が混乱します。

オーストラリアのリサイクルインフラ能力の限界

混合紙の輸出禁止により、すでにほぼ満杯の国内チャンネルに量が転換され、66%の回収率にもかかわらず2024年には130万トンの繊維が依然として埋め立て処分されました。Visyの2,850万米ドル(4,250万豪ドル)のクーラロアアップグレードにより、ビクトリア州に18万トンのパルプ化能力が追加されましたが、タスマニア州、ノーザンテリトリー、西オーストラリア州地方部は処理拠点に到達するための長距離輸送に依存したままです。1年目に60%、2040年までに75%というリサイクル含有量の義務的目標は素材供給をさらに逼迫させ、州が仕分けおよび脱インクへの共同投資を行わなければ、コストを押し上げ競争力を損なう不足リスクが生じます。[4]気候変動・エネルギー・環境・水省、「国家包装目標に関する協議」、dcceew.gov.au

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材グレード別:バージンファイバーがプレミアム成長を獲得

バージンパルプ基材は2025年においてマイノリティシェアを占めていましたが、医薬品およびプレミアム飲料ブランドが医薬品・医療機器行政機構が定めるトレーサビリティ規則を満たすために認証済みクリーン原材料を要求するため、2031年にかけてCAGR 4.93%で成長すると予測されています。オーストラリア紙包装市場におけるバージンファイバー形態の市場規模は、エコモジュレーション手数料が消費後含有量に報酬を与える中でも拡大しています。これに対応して、統合プレーヤーは純度とコストのバランスを取るために、より高品質の回収ストリームと輸入クラフトパルプをブレンドしています。

リサイクルファイバーは成熟した段ボール需要と小売業者の義務により2025年収益の64%を依然として占めていますが、汚染と臭気の懸念が単位用量ヘルスケア包装での使用を制限しています。Tetra Pakのホイルフリー無菌カートンはコーティング接着のためにバージンクラフトに依存しており、Zipformの95%繊維製ボトルも炭酸飲料に必要な破裂強度を達成するためにバージンを指定しています。国内回収インフラが純度率を向上させない限り、コンバーターはバージン成長を完全に置き換えることなく抑制するブレンドソリューションに依存し続けるでしょう。

製品タイプ別:フレキシブル紙がバリア技術の進歩により急成長

段ボールは2025年のオーストラリア紙包装市場シェアの48.5%を占める収益の柱であり続けましたが、フレキシブル形態は製品タイプの中で最も速いCAGR 5.01%で拡大すると予測されています。分散コーティングライナーの技術革新により、HelloFreshの路肩リサイクル可能な断熱ポーチとBioPakのPFASフリーホットカップバリアが実現し、かつてポリエチレンラミネートに固定されていた用途が転換されました。

折りたたみカートンはシリアライゼーション義務の恩恵を受けますが成長は緩やかであり、液体カートンは回収率の逆風に直面し、2~4 g m⁻²の水性コーティングなどの技術的改良を促しています。一方、電子商取引へのシフトは段ボール設計を軽量グラマージュとマイクロフルートプロファイルへと誘導し、配送品目あたりの輸送コストを削減しています。最終的な結果は、コンバーターが大量生産ボードと高利益率バリアポーチのバランスを取るポートフォリオの多様化です。

エンドユーザー産業別:ヘルスケアが成長曲線をリード

食品は2025年に37.2%の収益シェアを維持しましたが、医薬品は単位レベルのシリアライゼーションと改ざん防止義務を背景にCAGR 5.22%が見込まれています。オーストラリア紙包装市場におけるヘルスケアカートンの市場規模は他のどのエンドユーザーよりも速く拡大し、低移行性バージン基材と可変データ向けデジタル印刷能力への需要急増をもたらします。

プレミアムスピリッツ、パーソナルケア、家庭用品も、小売業者が単一素材の棚対応ガイドラインを施行する中で紙へと傾いています。ColesによるVektroPack採用とWoolworthsの生鮮農産物取り扱いへの複数年設備投資は、プライベートブランドの影響力がサプライヤーのコンプライアンスにどのように転換されるかを示しており、コンバーターはリサイクル含有量の閾値を達成しながら水分または油分耐性のバリア特性を調整することを迫られています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

包装形態別:二次包装が主流の中で一次包装が台頭

二次包装は2025年収益の46.8%を占め、小売および電子商取引物流における優位性を反映しています。しかし、一次包装形態は繊維製ボトル、シリアライゼーション対応折りたたみカートン、路肩リサイクル可能ポーチがプラスチックに取って代わるにつれてCAGR 4.83%で成長すると予測されています。Visyのブリスベンサイトは一個流しと迅速な段取り替えに対応しており、単位用量イノベーションが注目を集める中でも高出力段ボールが不可欠であり続けることを示しています。

三次輸送ソリューションは、閉ループにおける再利用可能プラスチックコンテナの台頭により、より緩やかな拡大にとどまっています。しかし、木製コンテナの代替品がコストまたは持続可能性の基準を満たさない遠隔地の鉱業・農業では、パレットグレードシートへの需要急増が依然として発生しています。全体として、コンバーターは現在、次の規制または小売業者の動向を捉えるために最も有利な形態に資本を配分しながら、三つの形態にわたってポートフォリオを構成しています。

地理的分析

ニューサウスウェールズ州とビクトリア州は2025年においても需要の中核であり続け、電子商取引の小包を吸収し、最も密度の高いFMCGハブを擁しています。しかし、Visyのブリスベン大規模工場はクイーンズランド州の東海岸フルフィルメントの生産拠点としての役割を高め、能力展開の北方シフトを示しています。南オーストラリア州の76.4%の容器返却率は、早期の政策が安定した原料供給をいかに育成するかを示しており、一方でオーストラリア首都特別地域の液体紙板22%の回収率は、多層形態が依然として消費者を混乱させ、繊維回収を制限していることを示しています。

タスマニア州の2025年半ばの容器デポジット開始により、オーストラリアは100%の容器デポジット制度適用を持つ最初の大陸となり、デポジットループ向けに設計された高バリアカートンへの需要を固定しました。西オーストラリア州とノーザンテリトリーは、輸送コストのプレミアムと格闘し続けており、圧縮強度を犠牲にすることなく輸送重量を削減するマイクロフルート技術の採用を製紙工場に促しています。

インフラのギャップは依然として顕著です。ビクトリア州は2023年にVisyから18万トンの新たなパルプ化能力を獲得しましたが、タスマニア州と北部地域は依然として回収繊維を長距離輸送しており、コストと炭素排出量を増加させています。2027年までに75%リサイクル含有量の義務的規則が可決された場合、仕分け設備を欠く州は素材不足に直面し、新工場が稼働するまでコンバーターのコストを押し上げ競争力を損なう可能性があります。

規制環境

オーストラリアの紙包装は、共同規制と新たに導入される義務的スチュワードシップが混在する形で規制強化が進んでいる。APCOは国家環境保護(使用済み包装材料)措置2011年(NEPM)のもと、オーストラリア包装協定を管理し続けており、一方でDCCEEW主導の協議を経て、連邦の包装改革プロセスは全国的に統一された規制へと移行している。この協議では、回答者の大多数が連邦主導のアプローチを支持した。

州レベルでは、ニューサウスウェールズ州が製品ライフサイクル責任法2025年(第22号)を制定し、ブランド所有者に対して包装設計、ラベリング、供給義務まで及ぶ権限を持つスチュワードシップ枠組みを創設した。連邦レベルでは、2026年5月13日に包装に関する拡大生産者責任制度(無駄にする時間はない)法案2026年が提出され、上院環境・通信立法委員会に付託された。これは、食品接触用途を含む包装に使用される物質を制限し得るIChEMSによる化学物質管理と並んで、拡大生産者責任の方向性が強まっていることを示している。

競合環境

市場は中程度に集約されており、上位4社が2025年収益の半分強を占めています。Visyの13億4,000万米ドル(20億豪ドル)の10年間プログラムはリサイクル、板紙、ガラスにまたがり、閉ループ繊維の供給と電子商取引拡大の活用に向けて同社を位置づけています。AmcorのBerry Globalとの130億米ドルの取引はグローバルに硬質プラスチックを追加しますが、オーストラリアの繊維フィルムはほぼ手つかずのままであり、国内板紙専門業者への直接的な挑戦はほとんどありません。Ororaの8,710万米ドル(1億3,000万豪ドル)の缶拡張はアルミニウムへのシフトを示しており、統合リサイクル業者と中堅コンバーターに一部の段ボールシェアを譲っています。

Pratt Industriesは米国工場からのノウハウの輸入を続け、小売業者の義務を満たすために100%リサイクルライナーボードに注力しています。Zipform(95%紙製ボトル)やBioPak(家庭堆肥化認定のPHAライニングカップ)などのニッチなイノベーターはバリア技術の革新を追求していますが、規模はブランド採用と消費者認識の変化に依存しています。

Smurfit KappaとWestRockの合併はグローバルなコスト効率の基準を引き上げ、オーストラリアのコンバーターが利益率を守るために短納期の機動性、高品質グラフィック印刷、地域化された回収ネットワークを強調することを迫っています。

オーストラリア紙包装産業のリーダー企業

Visy Industries Holdings Pty Ltd

Amcor plc

Orora Limited

Abbe Corrugated Pty Ltd

Pro-Pac Packaging Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策および法令遵守の変化により、リサイクル性を考慮した設計、化学物質規制、トレーサビリティを中心に明確な余地が生まれている。2026年5月に提出された包装に関する拡大生産者責任制度(無駄にする時間はない)法案2026年、およびDCCEEW主導の包装規制改革は、ブランド所有者やコンバーターに対し、報告書によって証明可能な包装、より明確なラベリング、回収を前提とした設計を求める方向に押し進めている。これにより、APCOの指針やオーストラレーシア・リサイクルラベル制度に適合した紙製フォーマットへの需要が一層高まっている。

輸出規制と汚染管理が強化される中、国内生産能力、地域化、そして高純度の再生紙繊維流通が第二の機会分野となっている。リサイクルおよび廃棄物削減(輸出廃紙および板紙)規則2024年は、輸出規制対象廃紙・板紙について2026年7月から5%の汚染基準を導入しており、より優れた分別作業や脱墨処理の価値を高め、国内加工投資を後押ししている。Visyが2025年9月にギブソン島の100%再生紙工場に3,000万オーストラリアドルの改修を実施したこと、および2026年2月にタスマニア州デボンポートに包装ハブを開設したことはこの流れを示す例である。一方、Opalもニューサウスウェールズ州ムーアバンクに新たなカートン製造施設(27,233平方メートル)を発表し、2026年の稼働開始を目指している。技術面での余地は、バリア性能や食品接触適合性の分野にも見られ、APCOは2026年にPFAS段階的廃止に関する議論を進めており、食品・医療用包装の性能要件を満たしながらリサイクル性を保つ、紙基材コーティングや機能性バリアへの需要を高めている。

最近の業界動向

- 2026年5月:オーストラリア議会は、包装に関する拡大生産者責任制度(無駄にする時間はない)法案2026年を提出し、上院環境・通信立法委員会に付託した。この法案は、より強力な国家的スチュワードシップ義務への移行を示し、ブランド所有者やコンバーター全体にわたって包装設計、ラベリング、報告への法令遵守の重点を強めている。

- 2026年2月:Visyはタスマニア州デボンポートに新たな包装ハブを開設し、地元の食品、飲料、農業生産者に板紙包装を供給した。この投資により地域の加工能力が拡大し、本土の製造回廊外にある一次生産者にとって、リードタイムの短縮や輸送依存の低減が支援される。

- 2025年9月:Visyはクイーンズランド州ギブソン島の100%再生紙工場に対する3,000万オーストラリアドルの改修を完了した。この改修により、包装顧客向けの再生紙選択肢の幅が広がり、品質および再生材含有率に関する規制強化の中で国内の再生繊維利用が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場はオーストラリア国内で販売・使用される紙基材包装の価値を対象とし、主要な最終用途にわたるカートン、コルゲート箱、フレキシブル紙包装、液体カートンなどのフォーマットを含む。

対象範囲の除外事項:非紙製包装材料(プラスチック、金属、ガラスなど)、および包装関連機械や印刷機器に関する収益は除外する。

セグメンテーション概要

- 素材グレード別

- バージンファイバーベース

- リサイクルファイバーベース

- 製品タイプ別

- 折りたたみカートン

- 段ボール箱

- フレキシブル紙包装

- 液体カートン

- エンドユーザー産業別

- 飲料

- 食品

- 医薬品・ヘルスケア

- パーソナルケア・家庭用ケア

- その他エンドユーザー産業

- 包装形態別

- 一次包装

- 二次包装

- 三次・輸送包装

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチを用いて、オーストラリアの包装需給の動向に関する事実的基盤を構築し、その後フォローアップの聞き取りにより仮説を検証した。製造業・貿易統計についてはオーストラリア統計局、包装目標および報告についてはオーストラリア包装協定機構(APCO)の更新情報、廃棄物・リサイクル・政策変更に関する政府環境省の公表資料など、公的資料を確認した。

包装需要を最終市場に結び付けるため、税関・貿易統計、査読済みの包装・材料関連学術誌、紙・繊維・リサイクルに特化した業界団体のウェブサイトも参照した。企業の年次報告書、投資家向け説明資料、プレスリリースは、生産能力の動き、価格動向に関する解説、製品構成の変化を把握するために活用した。さらに、公開データセットの粒度が十分でない場合の方向性の相互検証のため、企業財務データ用の有料サブスクリプションと、出荷単位の輸出入データ用の別の有料サブスクリプションを利用した。これらのデスクリサーチの出典は例示であり、相互検証、明確化、検証のためにその他の公開資料にも依拠した。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、包装コンバーター、原材料関係者、流通業者、および食品、飲料、パーソナルケア、医療分野に対応する大手最終利用者を対象に実施した。この議論により、購買者が実際にどのような紙フォーマットを購入しているか、価格がどのように変動しているか、紙への代替が発表段階に留まらず実際に進行しているかどうかを確認した。得られた情報は、オーストラリアモデルに適用する仮説を精緻化するために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | |

| ミドルティア:49% | 部門/事業リーダー:31% | |

| 中小プレイヤー:18% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、オーストラリアにおける最終市場の需要指標を紙包装消費価値に変換し、その後供給側の実態に対して検証するトップダウン方式で構築した。モデルは包装フォーマット需要(一次、二次、輸送用)から出発し、インタビューによって検証された構成比率を用いて価値を紙製品フォーマットに配分する。

使用された主要な入力データ(例)には、eコマースおよび小売出荷パターンによるコルゲートおよびカートン需要、食品・飲料の量的動向、リサイクルおよび再生紙の入手可能性を示す指標、発表済みの生産能力の増減、および紙グレードや加工済み包装の観測価格変動が含まれる。平均販売価格は一定とはせず、契約更新やコスト転嫁が一般的なフォーマットごとに段階的なASPロジックを適用した。公開情報が限られたセグメントについては、保守的な補間によりギャップを処理した。

予測については、オーストラリアの包装需要が政策、代替品への移行時期、コストサイクルに大きく影響されるため、シナリオ分析を採用した。ベースケースは、価格転嫁の時期、再生材含有目標、顧客の切り替え行動に関する一次情報によって形成され、その後、一部の包装フォーマットについて抽出したASPと出荷量を用いたボトムアップ検証により、総計の現実性を確認した。

データ検証と更新サイクル

最終確定前に、貿易フロー、包装消費の代理指標、発表された生産能力利用の方向性といった独立した需要指標との比較を含む複数の検証を実施した。モデルがコスト、規制、最終用途の量では説明できない急激な変化を示した場合、その仮定にフラグを立てて再検討し、ギャップが依然として重要な場合は情報源に再度確認した。

各レポートは複数段階のアナリストレビューを経ており、定義、単位、通貨処理が年をまたいで一貫していることを確認している。本調査は年次で更新され、大きな政策変更、大規模な生産能力に関する動き、または持続的な価格変動が観測された場合には中間更新を行う。公開直前には最終確認を行い、公表される数値が最新の公開データおよび検証済みの市場フィードバックを反映するようにしている。

Mordor Intelligenceによるオーストラリア紙包装市場規模と他社公表推定値との比較

同じテーマに見えても、市場の切り分け方や価格更新のタイミングが揃っていないため、公表されているオーストラリア紙包装市場の価値は異なる場合がある。また、一方の推定が出荷量に、もう一方が最終用途の需要指標に重きを置く場合、各モデルが「実際の消費」とみなすものにも違いが生じる。

よくあるギャップの要因の一つは、紙包装フォーマットの分類方法である。例えば、液体カートンやフレキシブル紙包装が完全に含まれるか、あるいは小規模な付加項目として扱われるかという点である。もう一つの要因は、通貨のタイミングとASPの推移の扱い方である。包装価格は年内に段階的に更新されることが多く、単一の年間平均を用いると値が上下に振れる可能性がある。年次更新のリズムを維持し、フォーマット別のASPステップを適用し、フォローアップの聞き取りを通じて外れ値を再確認することで、Mordor Intelligenceは短期的な価格急変に対する感度を抑え、検証済みの需要パターンにより即した2025年の値を導いている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.68 B (2025) | |

| グローバルコンサルティング会社A | USD 6.08 B (2023) | より早い基準年と長期の過去期間を使用しているため、その後の価格更新や輸送用包装への最近の構成変化が起点となる値に十分反映されていない可能性がある。 |

| 業界出版社B | USD 6.19 B (2025) | 紙・板紙包装のより広範な対象範囲と異なる種類区分、緩やかな価格更新の頻度を用いており、カートンやコルゲートに特有のフォーマット別ASPの動きが希薄化する可能性がある。 |

3つの数値の差の大部分は、タイミングとフォーマット別の価格転嫁に関する各モデルの前提によって説明され、それに続いて紙基材フォーマットに関する対象範囲の境界の違いが、規模は小さいものの意味のある要因となっている。明確なフォーマット定義、再現可能な需要指標、市場参加者との体系的な検証を用いることで、状況が変化した際に再検証可能な入力データに基づいた推定値の追跡可能性を維持している。

レポートで回答される主要な質問

2031年までのオーストラリア紙包装市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 4.18%で成長し、84億3,000万米ドルに達すると予測されています。

2031年まで最も速い成長を記録するセグメントはどれですか?

シリアライゼーション規制により、医薬品・ヘルスケア用途がCAGR 5.22%で拡大すると予想されています。

2025年における段ボール箱のシェアはどのくらいですか?

段ボール箱は2025年の総収益の48.5%を占めました。

フレキシブル紙形態が注目を集めている理由は何ですか?

バリアコーティング技術の革新により、繊維製ポーチや断熱材がポリエチレンラミネートに取って代わることが可能となり、性能を損なうことがなくなりました。

オーストラリアのリサイクル能力に最も積極的に投資している企業はどこですか?

Visyが13億4,000万米ドルの10年間プログラムを主導しており、紙・板紙・ガラス回収資産にまたがっています。

コンバーターにとって成長への主なリスクは何ですか?

パルプおよび回収紙価格の変動が利益率の不確実性を生み出し、設備投資プロジェクトを遅延させる可能性があります。

最終更新日: