アジア太平洋地域の紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 184.43 十億米ドル |

| 市場規模 (2026) | 193.09 十億米ドル |

| 市場規模 (2031) | 240.43 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の紙包装市場分析

アジア太平洋地域の紙包装市場規模は、2025年に1,844億3,000万米ドル、2026年に1,930億9,000万米ドルと予測され、CAGR 4.48%で成長し2031年までに2,404億3,000万米ドルに達する見込みです。持続的な都市化、電子商取引の普及、フードデリバリーの拡大が段ボール箱の需要を引き続き刺激する一方、プレミアムブランドは棚での差別化を目的としたカートンボードの採用を推進しています。規制によるリサイクル含有量の義務化が繊維供給を逼迫させており、製紙工場は回収ネットワークの統合と脱インク設備の増強を進めています。生成AIデザインツールは製品開発サイクルを短縮し材料廃棄物を削減しており、早期投資を行うコンバーターに利益余地をもたらしています。パルプ価格の変動や港湾混雑にもかかわらず、高バリアコーティング基材および竹繊維グレードへの資本流入は長期的な成長への信頼を示しています。

主要レポートのポイント

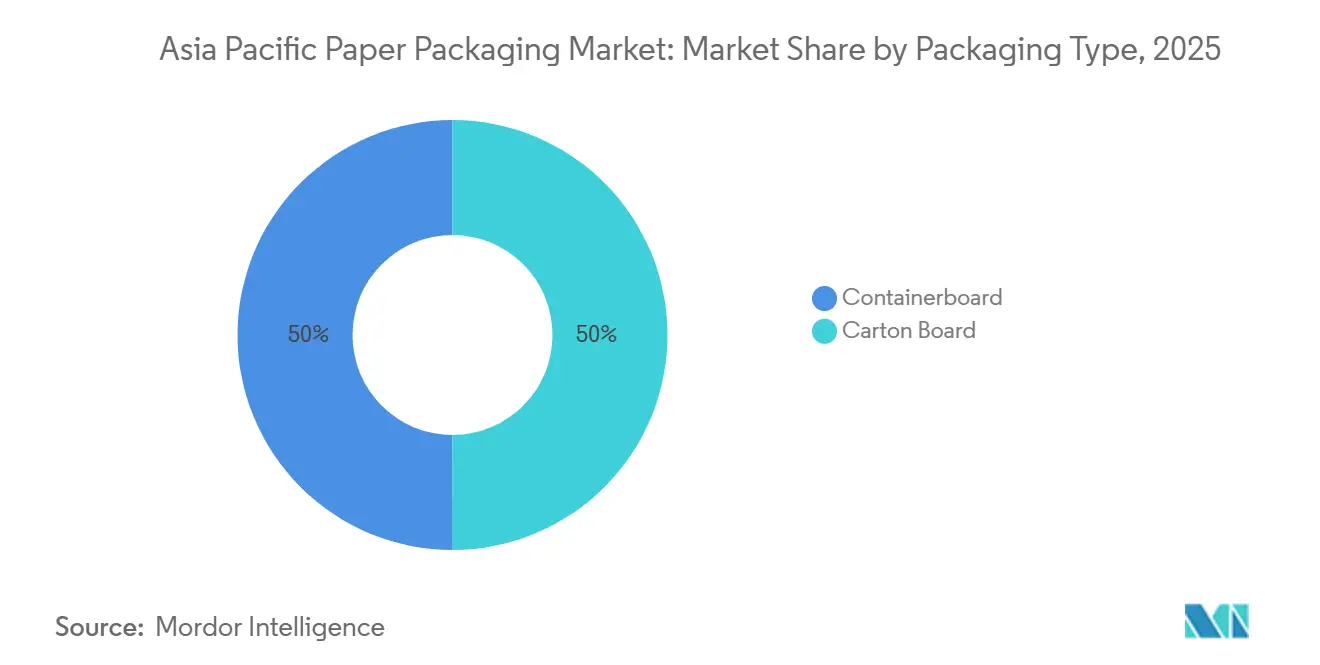

- 包装タイプ別では、コンテナボードが2025年に50.01%の収益シェアを占め、カートンボードは2031年までCAGR 5.84%で成長しています。

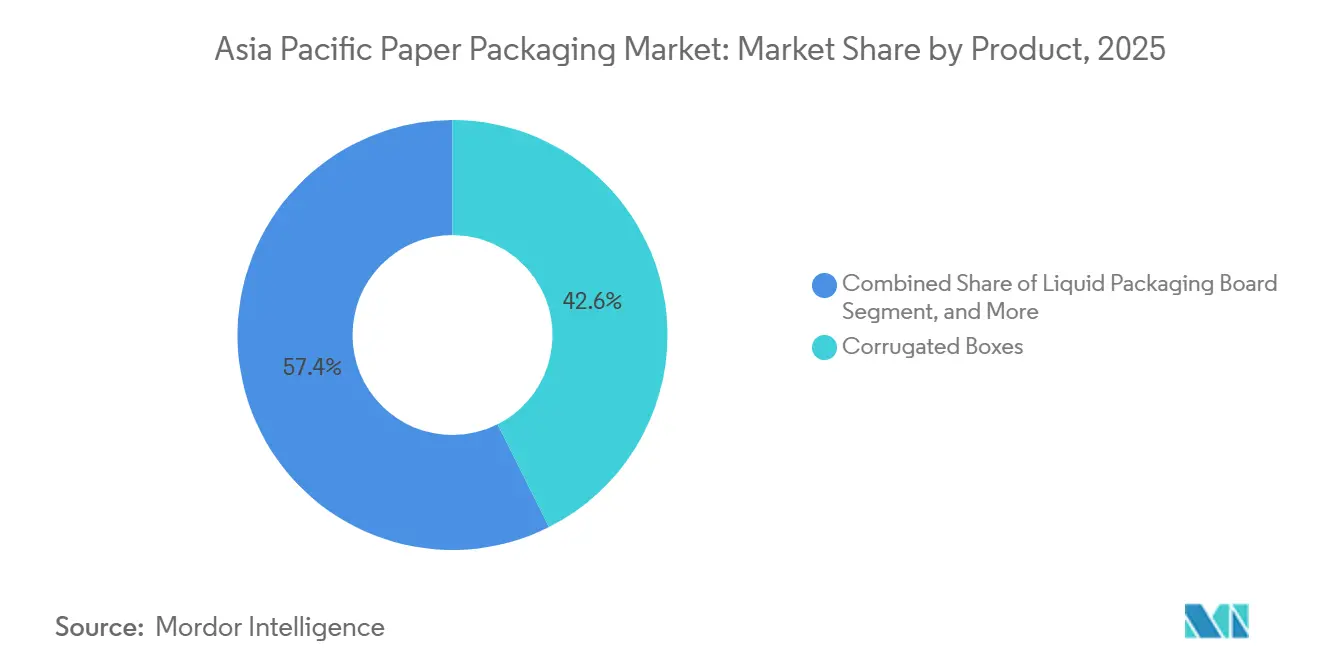

- 製品別では、段ボール箱が2025年のアジア太平洋地域の紙包装市場シェアの42.59%をリードし、液体包装ボードは2031年までCAGR 5.31%で拡大する見込みです。

- グレード別では、折りたたみボックスボードが2025年のアジア太平洋地域の紙包装市場規模の32.38%のシェアを保持し、ソリッドアンブリーチドサルフェートは2031年までCAGR 5.98%で加速しています。

- 地域別では、中国が2025年の収益の48.84%を占め、ベトナムは2031年までCAGR 5.22%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引包装需要の急増 | +1.20% | 中国、インド、東南アジアが中核、日本・オーストラリアへの波及 | 短期(2年以内) |

| リサイクル紙グレードへの急速な移行 | +0.90% | グローバル、日本・オーストラリア・ニュージーランドでの早期採用、ASEANでの規制推進 | 中期(2〜4年) |

| 食品・飲料・ヘルスケアセクターの拡大 | +0.80% | インド、インドネシア、ベトナム、タイ、中国の都市クラスター | 中期(2〜4年) |

| プラスチックに代わる高バリアコーティング紙 | +0.70% | 日本、韓国、シンガポール、中国・インドのプレミアムセグメント | 中期(2〜4年) |

| アジア太平洋全域でのEPRおよびコンテンツ義務規制 | +0.60% | ベトナム、タイ、シンガポール、オーストラリア、インドネシア・フィリピンでの段階的展開 | 長期(4年以上) |

| 生成AIを活用したデザインと短納期印刷 | +0.40% | 日本、韓国、オーストラリア、中国・インドでのパイロット展開 | 長期(4年以上) |

| 竹および農業残渣繊維の採用 | +0.30% | 中国、インド、ベトナム、タイ、インドネシアでのニッチ用途 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引包装需要の急増

中国のオンライン小売普及率は2025年に総小売売上高の27.6%に達し、インドの電子商取引注文数は21%増加しました。[1]中国国家統計局、「2025年オンライン小売売上データ」、stats.gov.cn 小包量の急増により注文サイズが細分化されているため、物流事業者はより軽量で強度の高いコンテナボードグレードを好んでいます。東南アジア全域の小包ハブでは段ボールの寸法が標準化されており、高圧縮シングルウォール箱の大量注文を促進しています。デジタル印刷による短納期折りたたみカートンにより、ダイレクト・トゥ・コンシューマーブランドは開封体験をパーソナライズでき、基材需要をさらに押し上げています。

リサイクル紙グレードへの急速な移行

日本の2030年までの紙包装リサイクル率60%目標とオーストラリアの2025年向け50%リサイクル含有量義務化により、製紙工場は脱インクラインの改修と国内廃棄物流の確保を迫られています。[2]環境省(日本)、「プラスチック資源循環促進法施行ガイドライン」、env.go.jp 輸出ゾーンの段ボール箱に対するベトナムの25%リサイクル含有量規則は、地域回収協同組合への投資を加速させています。東南アジアへの回収古紙輸入は2025年に前年比12%減少し、自給率の向上と認証済み持続可能グレードのプレミアム価格設定を示しています。

食品・飲料・ヘルスケアセクターの拡大

インドの食品加工業の8.7%成長とインドネシアの飲料業の6.3%拡大(2025年)により、折りたたみカートンおよび液体包装ボードの対象市場が拡大しました。タイの医薬品輸出の9.1%増加は、ASEANシリアライゼーションに準拠した改ざん防止カートンの需要を促進しました。これらの変化により、コンバーターは耐湿性、耐油性、改ざん防止コーティングを施した高付加価値基材へと移行しています。[3]インド食品加工産業省、「2024〜25年度年次報告書」、mofpi.gov.in

プラスチックに代わる高バリアコーティング紙

2024〜2025年に発売されたアルミニウムフリー無菌カートン、水性ミネラルコーティング、バイオベース耐油バリアは、酸素・水分不透過性においてプラスチックラミネートに匹敵、あるいは一部のニッチ分野では上回る性能を発揮しています。日本のクイックサービスレストランチェーンはプラスチックラップをコーティング紙に切り替え、年間18,000トンのプラスチックを削減しました。韓国のプレミアムコスメティクスブランドは現在、多層フィルムを使用せずに製品の品質を維持するモノマテリアルカートンを調達しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプ価格の変動と供給ショック | -0.80% | グローバル、輸入依存市場(日本、韓国、タイ)で深刻 | 短期(2年以内) |

| コスト競争力のある軟包装プラスチック代替品 | -0.60% | インド、インドネシア、ベトナム、価格感応度の高い消費者セグメント | 中期(2〜4年) |

| 製紙工場への炭素集約度圧力 | -0.50% | 中国、日本、オーストラリア、EU炭素国境調整メカニズム(CBAM)に直面する輸出志向生産者 | 中期(2〜4年) |

| 中国の過剰生産能力による価格競争 | -0.40% | 中国国内、輸出を通じた東南アジアへの波及 | 短期(2年以内) |

| 新興アジア太平洋港湾の物流ボトルネック | -0.30% | ベトナム、インドネシア、フィリピン、二次港湾での混雑 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:カートンボードがプレミアムフォーマットで優位に立つ

コンテナボードは電子商取引の段ボール箱量に支えられ2025年に50.01%のシェアを保持しましたが、カートンボードはCAGR 5.84%でアジア太平洋地域の紙包装市場を130ベーシスポイント上回ると予測されています。プレミアム食品およびコスメティクスにおける高精細印刷と触感仕上げへの需要の高まりが折りたたみカートンの採用を支えています。

生成AIによる構造設計は材料重量を削減し、品質を維持しながらプラスチックとのコスト差を拡大しています。一方、100g/m²未満の超軽量コンテナボードは、再利用可能なプラスチックコンテナが自動車・電子機器輸送に食い込む中、物流分野でのシェア維持を目指しています。

製品別:液体包装ボードが乳製品拡大に乗る

2025年には、折りたたみボックスボードが軽量性と高剛性を活かした食品・コスメティクス・医薬品などの包装用途への広範な使用により、数量ベースで32.38%の首位シェアを占めました。しかし、CAGR 5.98%のソリッドアンブリーチドサルフェートが最も成長の速いセグメントとして台頭しました。この成長は、耐久性と耐油・耐湿性が重要なクイックサービス食品セクターにおける耐油性テイクアウト形式への需要増加によって促進されています。コーティングリサイクルボードも、日本やオーストラリアなど廃紙システムが成熟した地域で著しい伸びを示しています。

これらの地域は確立されたリサイクルインフラの恩恵を受けており、食品・飲料カートンを含む様々な包装ニーズ向けの高品質コーティングリサイクルボードの生産を支えています。コンテナボード分野では、ホワイトトップクラフトライナーが優れた強度と耐湿性により輸送中の高価値品を保護するため、湿気に敏感な電子機器の輸出向けに需要が高まっています。一方、ホワイトトップテストライナーは、リサイクル原料経済のコスト優位性を活かしてインドと中国の国内市場で主に使用されています。これらの国々における電子商取引セクターの成長が、包装・配送用段ボール箱の生産に広く使用されるホワイトトップテストライナーの需要をさらに押し上げています。このトレンドは、国内外の市場における包装ソリューションへの高まる需要に応えるうえで、持続可能でコスト効率の高い材料の重要性を浮き彫りにしています。

エンドユーザー産業別:パーソナルケアがリフィルモデルで加速

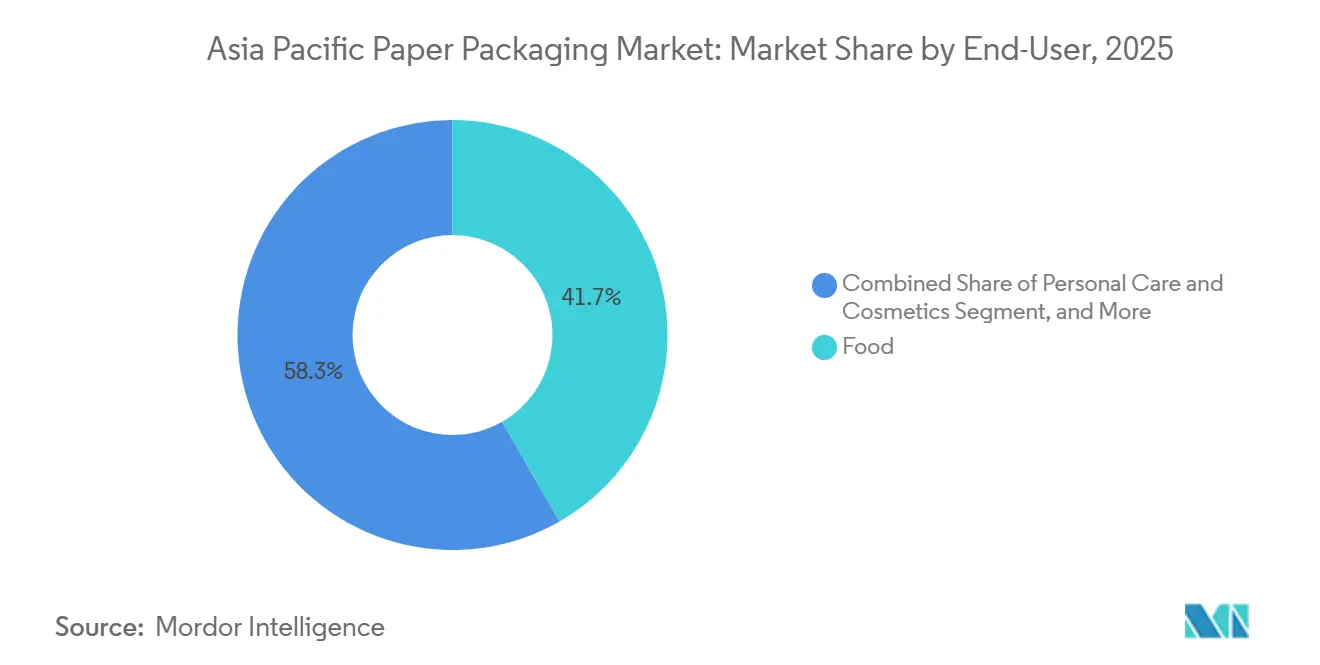

2025年には食品用途が需要の41.71%を占めましたが、パーソナルケアおよびコスメティクスはCAGR 5.08%で最も速い成長を遂げると予測されています。パーソナルケアおよびコスメティクス市場のこの成長は、持続可能な包装とエコフレンドリーな製品に対する消費者意識の高まりによって促進されています。韓国と日本のビューティー大手は紙ベースのリフィルを導入し、バージンプラスチック使用量を40%削減しました。この取り組みはグローバルな持続可能性目標と一致しており、コンバーターに対してスナップフィットクロージャーを備えた精密成形カートンの提供を促し、機能性と環境責任の両立を実現しています。

飲料セクターは、消費者が従来の乳製品に代わるより健康的で持続可能な選択肢を求める中、植物性ミルクの人気上昇とともに拡大しています。このトレンドは、環境意識の高い購買者に対応した植物性製剤と包装ソリューションのイノベーションによってさらに支えられています。一方、ヘルスケア産業では、サプライチェーンの透明性向上と偽造品対策を目的としたシリアライゼーション義務化に後押しされ、需要が着実に増加しています。これらの義務化により、メーカーは先進的な包装技術とトレーサビリティソリューションの採用を促され、コンプライアンスの確保と患者安全の向上を図っています。

地域分析

2025年には、中国が広大な国内消費と段ボール箱の堅調な輸出フローに支えられ、収益の48.84%を占めました。過剰供給による価格競争が生じている一方、都市配送への需要が数量を維持しています。この国内消費と輸出需要のバランスは、地域市場における中国の中枢的役割を浮き彫りにしています。しかし、過剰供給問題は引き続き成長ペースを抑制しており、市場競争力を維持するための戦略的調整が求められています。

インドは食品加工業の成長と地方都市(ティア3)への電子商取引普及に支えられ、2025年度に6.8%の成長を記録しました。この成長にもかかわらず、農村部の物流インフラの不足がさらなる加速を妨げており、市場がその潜在力を十分に活かすうえでの課題となっています。ベトナムは地域内で際立った存在感を示しており、2031年までのCAGR 5.22%の成長率が見込まれています。同国の成長は電子機器分野への外国直接投資(FDI)と厳格なリサイクル含有量規制によって促進されており、製紙工場の設備増強を促しています。これらの要因により、ベトナムはアジア太平洋市場における主要プレーヤーとして位置づけられ、規制枠組みと投資流入を活用して持続的な成長を推進しています。日本の成熟市場はコーティング紙のニッチ分野に注力しながら緩やかな進展を続けていますが、再利用可能なコンテナの台頭がコンテナボード需要に影響を与えています。インドネシアとタイはともに中一桁台の成長を経験していますが、中国からの輸入によってある程度相殺されています。

地域収益の5%を占めるオーストラリアとニュージーランドは、厳格なリサイクル目標を活用して基材のプレミアム価格を実現しています。アジア太平洋地域のその他の市場は、観光業に牽引された飲食サービスの回復に支えられ、地域平均に沿った動きを示しています。この観光主導の飲食サービス回復は、地域全体の成長を安定・支援するうえで重要な役割を果たしています。

規制環境

アジア太平洋地域全体で、規制はプラスチック中心の廃棄物規則から、紙包装を対象とする統合型EPR及び再生原料含有要件へと移行しており、コンプライアンス文書化のニーズと検証済み再生繊維供給に対する要件が高まっている。2026年4月、インドは中央公害管理委員会(CPCB)のEPRガイドラインを紙包装向けに実施化し、カテゴリー別の義務と定期報告を導入した。ベトナムでは、政令第110/2026/ND-CP号により紙包装のリサイクル責任が導入され、初期の義務リサイクル率は20%とされた。

地域の貿易及び標準化イニシアチブも、輸出業者や多国籍ブランド所有者の仕様選択に影響を与えている。2026年6月1日より、RCEPの下でのグリーンパッケージング相互承認協定が参加市場(中国、オーストラリア、ニュージーランド、日本、韓国を含む)で開始され、認定された証明書を再試験なしで受け入れることが可能となった。これにより、規格適合紙製パックの越境出荷が支援され、規模を持って認定エコパッケージング基準を満たせる加工業者の価値が高まっている。

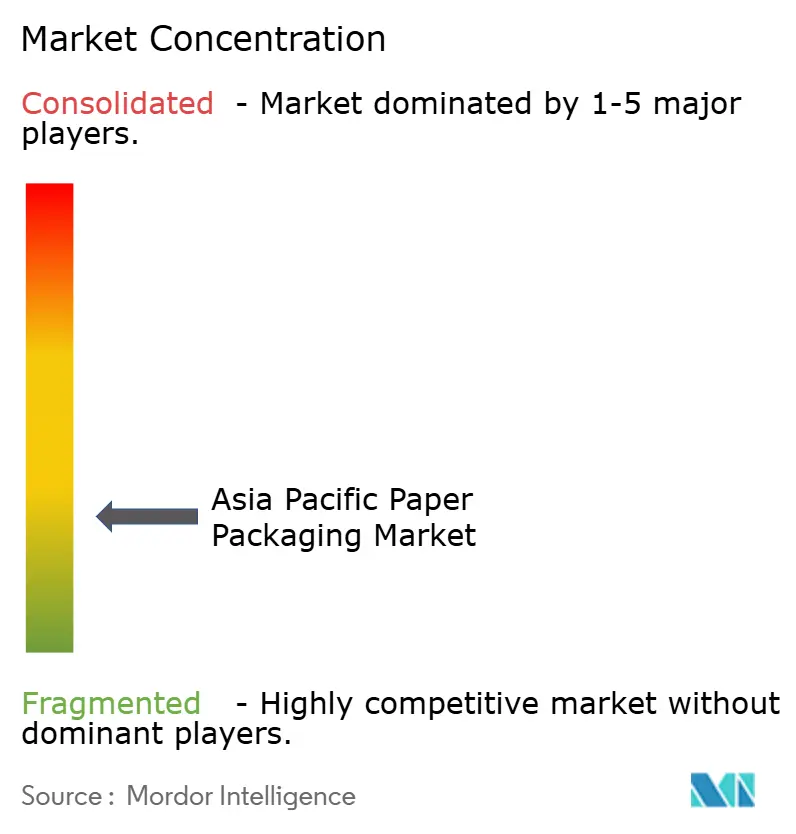

競合環境

アジア太平洋地域の紙包装市場において、競合環境は中程度に分散しており、上位5社が設備能力の約35%を合計で保有しています。Nine Dragons PaperとLee and Manは、回収古紙統合によるコストリーダーシップを活かしつつ、過剰供給懸念を軽減するため2025年に拡張を停止しました。一方、Mondi、International Paper、新たに合併したSmurfit WestRockなどの国際大手はAI支援カートンデザインとバリアコーティンググレードへの注力にシフトし、15〜20%の価格プレミアムを実現しています。

高バリアプロジェクトへの投資は、APPのインドネシアにおける年産25万トンの液体ボードラインとMondiの機能性バリア紙増強への1億2,000万ユーロ(1億2,800万米ドル)投資に明らかです。デジタル短納期印刷を専門とする市場の新興勢力は、特に5,000ユニット未満の注文を必要とする電子商取引ブランドの注目を集めています。水性コーティングとバイオ接着剤に関する特許出願は2025年に18%急増し、主に日本と韓国の企業が牽引しています。

コンテナボードセグメントでは中国のダンピング慣行により競争が激化していますが、液体包装ボードセグメントは技術的な参入障壁により激しい競争から守られています。

アジア太平洋地域の紙包装業界リーダー

SCG Packaging PCL

International Paper Company

Oji Holdings Corporation

Sarnti Packaging Co., Ltd.

Mondi Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のアップグレードと地域のローカライゼーションは、再生原料対応グレード、追跡可能なチェーン・オブ・カストディシステム、そして高成長消費地及び輸出製造クラスターの近接地に構築される生産能力において、空白領域を生み出している。2026年に発効するインドのCPCB EPRフレームワーク(紙包装対象)は、2026-27年度の再生繊維含有目標を制度化し、加工業者に脱インキアクセス、認証済み回収紙、より厳格な報告を求めるものであり、これは監査済み投入材を提供できる統合プレーヤーや専門リサイクル業者に有利に働く傾向がある。

2つ目の機会分野は、Eコマース、フードサービス、産業財向けのグリーン紙包装に関する、アジア域内貿易の簡素化とより迅速な認定サイクルである。2026年6月1日に発効するRCEPグリーンパッケージング相互承認ガイドラインは、主要市場間での重複試験を減らし、基材及びインキ・コーティングを認定規格に標準化する輸出業者を支援する。供給側では、新規及び発表済みの投資が生産能力の追加場所を示している。Hoi Fu Paper Packagingは2026年4月にインドネシアのケンダル特別経済区で6,460万米ドル規模の工場の起工式を行い、SCG Packagingは2026年5月にベトナムでのコルゲート事業拡張を発表し、年間26,800トンを追加する計画である。これにより、東南アジアが地域ブランド及び輸出需要向けの製造・加工拠点としての地位を強化している。

最近の業界動向

- 2026年6月:International Paperは3億6,000万米ドルでNorth Pacific Paper Company(NORPAC)の買収を完了し、コンテナボード生産能力を追加し、米国西海岸における供給地位を強化した。この買収により、アジア太平洋の貿易ルートに対応するグローバル包装ネットワークの選択肢が増え、コンテナボード関連の輸出包装における価格及びサービス面での競争圧力が高まる。

- 2026年5月:SCG Packagingは、ベトナム・ホーチミン市においてコルゲートコンテナ生産能力を拡張するため約7億4,800万バーツの投資を発表し、年間26,800トンを追加、稼働開始は2027年9月を目標としている。この拡張により、輸出製造及びEコマースフルフィルメント需要に結びつく急成長中の加工市場におけるSCGPの現地基盤が強化される。

- 2025年11月:Nine Dragons Paperは広東省において40万トンのコンテナボード生産能力を停止し、供給過剰状況下での国内価格の安定化を図った。この生産調整は、中国のコンテナボード分野における運営規律の強化を反映しており、中国が紙製包装材料の輸出において果たす役割を踏まえ、地域の価格動向に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はアジア太平洋地域全体で使用される紙ベースの包装材料及び完成包装製品を対象とし、一般的な板紙及びコンテナボード用途、並びに最終需要者向けに販売される加工包装製品を価値ベースで集計している。

対象範囲の除外事項:主にプラスチック、ガラス、または金属で作られた包装は除外し、機械、印刷設備、リサイクルサービスは市場価値の一部として計上しない。

セグメンテーション概要

- 包装タイプ別

- カートンボード

- ソリッドブリーチドサルフェート(SBS)

- ソリッドアンブリーチドサルフェート(SUS)

- 折りたたみボックスボード(FBB)

- コーティングリサイクルボード(CRB)

- アンコーティングリサイクルボード(URB)

- コンテナボード

- ホワイトトップクラフトライナー

- その他クラフトライナー

- ホワイトトップテストライナー

- その他テストライナー

- セミケミカルフルーティング

- リサイクルフルーティング

- カートンボード

- 製品別

- 折りたたみカートン

- 段ボール箱

- 液体包装ボード

- 紙袋・紙サック

- エンドユーザー産業別

- 食品

- 飲料

- ヘルスケア・医薬品

- パーソナルケア・コスメティクス

- 家庭用品

- 電気・電子機器

- その他エンドユーザー産業

- 地域別

- 中国

- インド

- 日本

- インドネシア

- タイ

- ベトナム

- オーストラリア・ニュージーランド

- アジア太平洋地域のその他

データソース、市場規模算定、及び検証

デスクリサーチ

デスクリサーチは、アジア太平洋地域における紙包装消費に影響を与える需要シグナル、供給側の生産能力状況、及び政策主導の変化を把握するために用いられた。繊維の入手可能性及び貿易強度を理解するため、国家統計局、UN Comtradeの貿易フロー、世界銀行のマクロ指標、及びFAOの林業・パルプ材データセットなどの公的資料を検証した。基準及び規制関連の参照資料(例えば、各国政府が発行する包装廃棄物規則及び再生原料含有ガイダンス)も、時間の経過に伴い材料選択がグレード間でどのように移行し得るかを解釈するために使用した。

包装最終用途の実態を把握するため、企業の年次報告書、投資家向け説明資料、及び地域の食品・飲料・Eコマース包装トレンドを取り扱う業界プレスに依拠した。一部については、企業財務、出荷単位の輸出入記録、及び特許出願を追跡する有料サブスクリプション型データセットを用いて、生産能力の追加及び技術移行の内容を相互確認した上で、これらの前提をモデルに反映させた。ここに記載した情報源は例示に過ぎず、データ収集、検証、及び確認のために他にも多くの公的資料が参照された。

一次インタビュー及び調査

一次調査は、アジア太平洋主要国において実際に購買・加工されている内容を確認することに重点を置き、その上で基準年におけるグレード別及び製品別の価格動向を確認した。板紙メーカー、加工業者、流通業者、及び大手包装購買者に幅広くヒアリングを行い、デスクリサーチのギャップを補い、地域間での構成変化、需要サイクル、及びマージンに関する前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:13% | |

| ミッドティア:46% | 機能・部門リーダー:28% | |

| 小規模プレーヤー:19% | マネージャー:59% |

市場規模算定及び予測

基本となる規模算定の考え方はトップダウン方式であり、包装需要を最終用途の活動及び包装強度から再構築し、その後、定義された対象範囲に適合する板紙及びコンテナボード主導製品に分割する。総計が形成された後、コルゲート箱及び折箱についてのサンプル抽出したASP×数量チェックといった選択的なボトムアップ推計、並びに加工業者の収益確認点と照合し、これらを用いてギャップが生じた際に最終的な総計を調整する。

モデルで使用する入力データには、板紙及びコンテナボードの生産指標、コルゲート箱、折箱、液体包装用板紙、及び紙袋間の包装構成の変化、並びにグレード別の平均販売価格の変動(再生対天然、及びコート紙対非コート紙の動向を含む)が含まれる。また、国別のEコマース出荷成長、包装済み食品・飲料生産の指標、及び主要紙・板紙カテゴリーの輸出入動向を追跡し、価格上昇につながり得る供給の引き締まりを検出する。小規模国においてボトムアップ確認が不完全な場合は、マクロ及び業界の代替指標を用いて調整係数を適用し、その後インタビューを経て再検討する。

予測については、シナリオ分析を用いて、専門家の合意した需要要因に軸を保ちながら、サステナビリティ主導の代替に関する基本、保守的、及び急速な採用の各経路を検証した。前提条件は国別に更新され、再生繊維の入手可能性、政策執行、及び生産能力追加のペースの違いを反映している。

データ検証及び更新サイクル

検証は複数の確認点をまたぐトライアンギュレーションによって行われ、最終的な数値が単一のデータ系列や単一のインタビューセットに依存しないようにしている。年次での分散チェックを実施し、示唆される一人当たり包装消費量を独立したシグナルと比較し、承認前に国、グレード、または製品別の異常値を検討する。

報告書は年次で更新され、主要な生産能力の稼働開始、パルプまたは回収紙価格の急激な変動、または材料構成を変える新たな包装規則など、重大な事象が発生した場合には中間更新が行われる。提供前には、最終的なアナリストによる確認作業が行われ、クライアントは最新の公的情報及び現場からのフィードバックに整合した最新の見解を受け取ることができる。

Mordor Intelligenceのアジア太平洋紙包装市場規模と他の公表推計との比較

アジア太平洋紙包装に関する公表推計は必ずしも一致しない。これは、紙包装として何を計上するか、及び板紙グレードと加工製品がどのように扱われるかによって市場の境界が変化しうるためである。また、推計が基準年の価格実態に基づいているか、あるいは現在の価値を過大または過小評価しうる将来見通しの価格前提を用いて構築されているかによっても差が生じる。

グレード別の価格動向及び国別構成の変化を追跡し、紙及び板紙の量から包装価値への転換を定期的なインタビュー確認を通じて更新することで、Mordor Intelligenceは折箱、コルゲート箱、液体包装用板紙、紙袋などのカートンボード及びコンテナボード基盤製品にアジア太平洋地域内で紐づけられた推計を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 193.09 B (2026) | |

| 業界出版社A | USD 181.94 B (2025) | 年次が異なり、予測期間が長いことで基準年の価格の扱いが変わる可能性があり、また一部の版では包装済み用途によるセグメンテーションに重きを置いており、本レポートで用いるグレード及び製品マッピングと完全には一致しない場合がある。 |

| 業界出版社B | USD 85.28 B (2024) | この数値は、より狭い紙ベースのサブセット及び異なるセグメンテーションの視点(例えば、選択された材料または形態のみを重視するなど)を反映しているとみられ、総市場価値を左右する主要な板紙加工カテゴリーが除外されている可能性がある。 |

表中の差異は主に、対象範囲の境界及び選択された基準年に起因し、次いで価格及び構成が価値算定にどのように反映されるかによるものである。モデルを明確な製品マッピング、国別需要シグナル、及び再現可能な価格確認に紐づけて維持することで、結果として得られる市場規模は年々整合させ更新することが容易になる。

レポートで回答される主要な質問

アジア太平洋地域の紙包装においてカートンボードはコンテナボードと比較してどの程度の速さで成長していますか?

カートンボードは2031年までにCAGR 5.84%で成長しており、コンテナボードおよび市場全体を約130ベーシスポイント上回っています。

最も急速に拡大している製品セグメントはどれですか?

液体包装ボードは、無菌乳製品およびジュースの採用拡大により、CAGR 5.31%で最高の成長を記録しています。

購買決定に影響を与えるリサイクル含有量の義務規制はどのようなものですか?

ベトナムは2028年までにコンテナボードに25%のリサイクル繊維使用を義務付けており、オーストラリアは2025年にすべての包装において50%のリサイクル含有量を達成しました。

ソリッドアンブリーチドサルフェートはなぜ需要があるのですか?

クイックサービスレストランは耐油性の無漂白クラフトテイクアウト形式を好んでおり、SUSのCAGR見通しを5.98%に押し上げています。

最も成長が速い市場はどの国ですか?

ベトナムは外国直接投資(FDI)による製造業と厳格な拡大生産者責任(EPR)規制に後押しされ、2031年までのCAGR 5.22%で首位に立っています。

コンバーターはAIをどのように活用していますか?

生成AIデザインツールは材料廃棄物を最大12%削減し、折りたたみカートンのデザインサイクルを数週間から数日に短縮します。

最終更新日: