板紙包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 297.54 十億米ドル |

| 市場規模 (2031) | 365.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

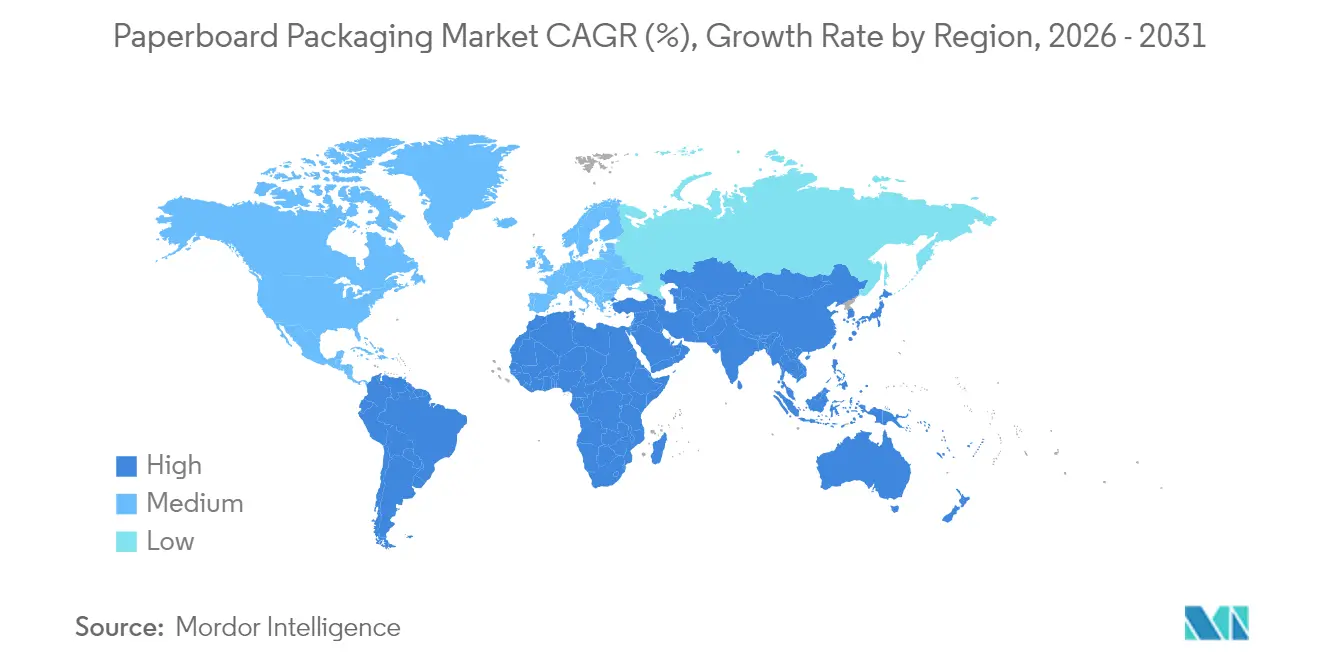

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる板紙包装市場分析

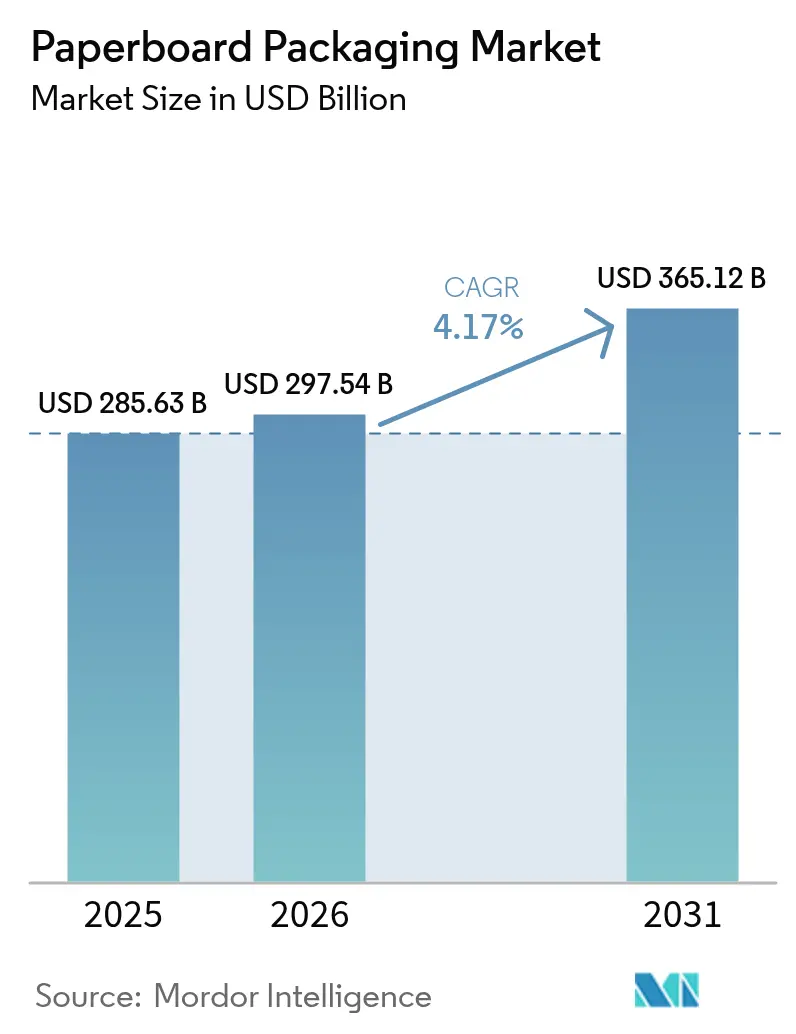

板紙包装市場は2025年に2,856億3,000万米ドルから2026年に2,975億4,000万米ドルへと成長し、2026年から2031年にかけて4.17%のCAGRで2031年には3,651億2,000万米ドルに達すると予測されます。

eコマース取引量の増加、繊維素材をプラスチックより優遇する規制の後押し、ならびに軽量化およびデジタル変換技術の継続的な改善が、相互に作用して市場拡大を牽引しています。リサイクルファイバーのコスト対パフォーマンス比の高さは、小売業者の循環型サプライチェーンへのコミットメントを補完し、原材料コストの変動にもかかわらず需要を維持しています。段ボールフォーマットはフルフィルメントネットワークの基盤であり続ける一方、折り畳みカートンはプレミアム消費者カテゴリーで存在感を高めています。市場参加者は、エネルギーおよび古紙価格の変動が増大する中、低コストの林業地域における垂直統合および製パルプ能力への投資によって対処しています。

主なレポートのポイント

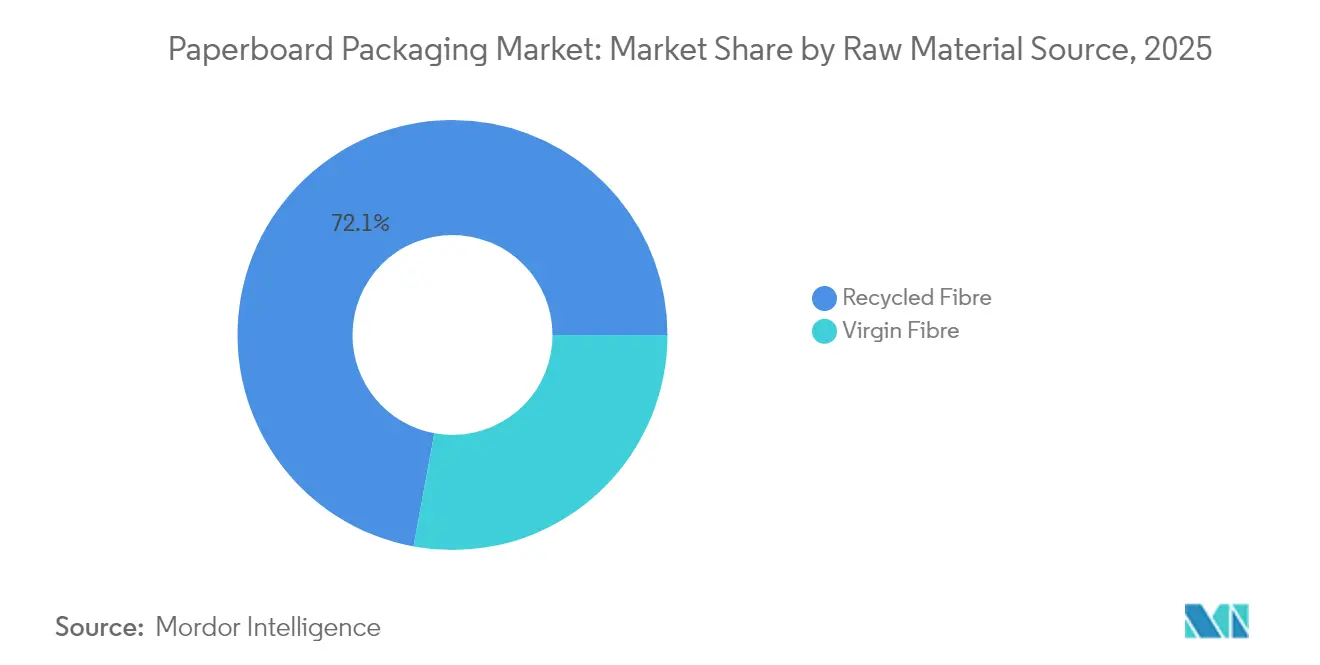

- 原材料源別では、リサイクルファイバーが2025年の板紙包装市場シェアの72.10%を占め、2031年までに6.65%のCAGRで拡大する見込みです。

- 製品タイプ別では、段ボール箱が2025年の売上シェアの42.10%でトップとなり、折り畳みカートンは2031年までに5.55%のCAGRで拡大する予測です。

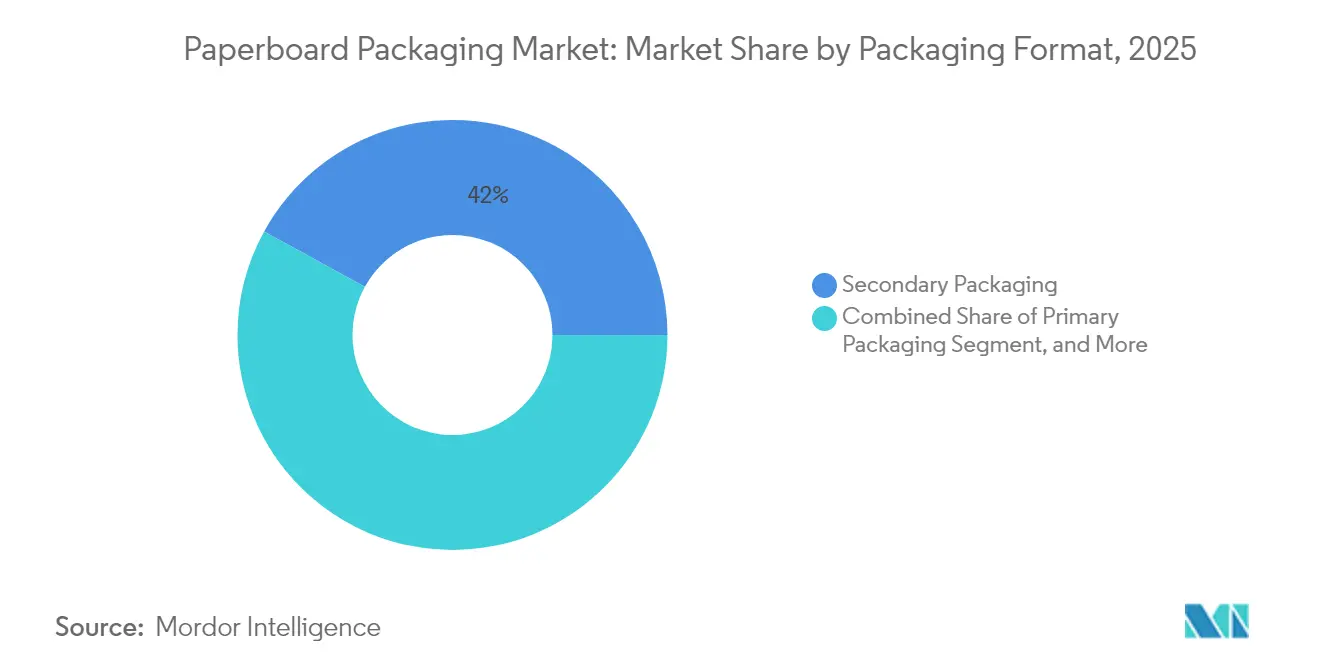

- 包装フォーマット別では、二次包装が2025年の板紙包装市場規模の42.00%を占め、2031年までに4.95%のCAGRで成長しています。

- エンドユーザー産業別では、パーソナルケアおよび化粧品が2031年までに5.90%のCAGRで進展しており、2025年の売上シェア28.10%を維持した食品セグメントを上回るペースで成長しています。

- 地域別では、アジア太平洋地域が2031年までに最速の6.78%のCAGRを記録すると予測される一方、北米は2025年に38.55%の売上シェアを占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の板紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eコマースの急増による段ボール輸送需要の増大 | +1.8% | グローバル(北米およびアジア太平洋地域に焦点) | 短期(2年以内) |

| プラスチック代替規制が繊維系包装を後押し | +0.5% | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 軽量化イノベーションによる物流コストの低減 | +0.7% | グローバル(先進市場での早期採用) | 中期(2~4年) |

| アジア太平洋地域における包装食品・飲料の急速な成長 | +1.2% | アジア太平洋地域がコア、中東・アフリカへの波及 | 長期(4年以上) |

| AIを活用したオンデマンドカスタム印刷 | +0.8% | 北米および欧州、グローバルに拡大 | 長期(4年以上) |

| 中南米のユーカリパルプブームによるバージンファイバーコストの低下 | +0.6% | グローバルな供給への影響、南米での地域生産 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

eコマースの急増による段ボール輸送需要の増大

オンライン小売の浸透拡大には、複数の接触点に耐えられる、より堅牢で寸法最適化された輸送コンテナが必要です。箱の製造業者は、高性能なフルートプロファイルとSKUの形状に合わせたリアルタイム設計ツールを組み合わせることで、急増する注文を取り込みました。Packaging Corporation of Americaが2025年初頭にトン当たり70米ドルの値上げを実施したことは、需給バランスの逼迫を示しています。ダイレクト・トゥ・コンシューマーモデルは、外箱のブランディングスペースの必要性をさらに高め、コンバーターが高グラフィックのデジタル印刷モジュールを統合するインセンティブとなっています。位置情報や衝撃監視をサポートするスマートラベル技術が段ボールライナーに搭載されるようになり、保護機能を超えた付加価値を創出しています。

プラスチック代替規制が繊維系包装を後押し

欧州連合の包装・包装廃棄物規制(PPWR)は2030年までに90%のリサイクル可能性を義務付けており、多層プラスチックからリサイクル可能な繊維フォーマットへの移行を加速させています。[1]欧州連合、「包装・包装廃棄物規制」、eur-lex.europa.eu北米諸州は拡大生産者責任の枠組みを模倣しており、複数のアジア太平洋市場でも同様の法令の草案が作成されています。生産者は、食品を保護しながらリパルプ可能性を維持する分散型バリアコーティングおよびPFASフリーの耐油脂性化学処理で対応しています。ブランドオーナーはこれらのソリューションを活用して、持続可能性に関する公約を達成し、今後のプラスチック税を回避しています。

軽量化イノベーションによる物流コストの低減

マイクロフルーティング、強化された繊維配向、およびナノセルロースコーティングにより、積み重ね強度を犠牲にすることなくボードの坪量を15~20%削減しています。Sappiによるミル試験では、輸送コストの削減と炭素集約度の低下につながる二桁台のトラック積載量増加が確認されています。運送業者が寸法重量価格設定を拡大するにつれ、eコマースの出荷業者はスペース効率の高い二次包装を優先しています。軽量化は、即時のコスト削減と排出量削減目標への前進という二重のインセンティブを提供しています。

アジア太平洋地域における包装食品・飲料の急速な成長

ベトナムの包装需要は9.73%のCAGRで2026年までに35億米ドルに達すると予測されており、利便性食品への中間層の需要増大を反映しています。[2]ベトナム包装協会、「ベトナム包装市場見通し2026年」、vietnampackaging.orgクイックサービスレストランの浸透拡大が使い捨て容器の需要を増加させる一方、各国政府はリサイクル不可能なプラスチックの使用を相次いで禁止しています。板紙メーカーはこの流れを活用し、熱帯性気候に適したコンポスタブルなヌードルボウルや耐油脂性スナックカートンを投入しています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 森林破壊と繊維調達への精査 | -0.6% | グローバル(熱帯地域に焦点) | 中期(2~4年) |

| 古紙およびエネルギーコストの変動 | -0.4% | グローバル(地域差あり) | 短期(2年以内) |

| ブランドオーナーの持続可能性公約からの後退 | -0.5% | 北米および欧州、グローバルに拡大 | 中期(2~4年) |

| 軟包装プラスチックパウチによるシェアの侵食 | -0.3% | グローバル(食品・飲料に焦点) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

森林破壊と繊維調達への精査

欧州連合森林破壊規則(EUDR)の施行により、製紙工場は2020年12月以降に森林破壊が行われていないことが確認された土地にまで木材の産地をトレースすることが義務付けられ、監査コストが増加し、非準拠のサプライチェーンは輸入禁止のリスクにさらされています。[3]森林管理協議会、「欧州連合森林破壊規則の施行」、fsc.org多国籍企業は同様のプロトコルを世界全体に適用し、コンプライアンスを事実上グローバル化しています。中小のコンバーターは不均衡な行政負担に直面し、認証のプール化またはプランテーション所有者との垂直的パートナーシップへと向かっています。認証木材に支払われるプレミアムにより、特定グレードの損益分岐点が上昇し、管理の連鎖システムが成熟するまでマージンを圧迫しています。

古紙およびエネルギーコストの変動

回収繊維の参照価格は2024年第1四半期に2倍となり、天然ガスの価格変動がパルプ製造および乾燥コストを押し上げました。製紙工場は供給契約とコジェネレーションプロジェクトによってヘッジしていますが、原材料価格の変動は依然として四半期業績を歪め、長期的な価格合意を複雑にしています。一部の事業者は、リサイクル不足を相殺するためにラテンアメリカからバージンユーカリパルプを確保しており、2025年1月に完了したSuzanoの16億6,000万インドルピー(1,900万米ドル)の能力拡張によって支援されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料源別:リサイクルの優位性が持続可能性を牽引

リサイクルファイバーは2025年の板紙包装市場において72.10%のシェアを確保し、広範な路肩収集ネットワークと成熟した脱インク技術に支えられています。このセグメントはまた、循環目標に連動した規制上の優遇措置により、バージングレードを上回る6.65%のCAGRを記録する見込みです。リサイクルグレードの板紙包装市場規模は、ブランドオーナーが大量生産SKUに最低限のポストコンシューマーコンテンツを義務付けるにつれて拡大すると予測されています。バージンファイバーは、化粧品ギフトボックスや医薬品ブリスターカードなど、完璧な視覚品質や高い耐湿性が必要な用途において引き続き重要な役割を果たしています。

低コストのプランテーション林業への継続的な投資がリサイクルの優位性を支えています。Suzanoのブラジル新ユーカリ複合施設は年間255万トンの高白色度パルプを供給し、回収材料ストリームとシームレスにブレンドされ、世界の製紙工場の平均繊維調達コストを低減しています。FSCおよびPEFCによる認証はリサイクルシートをさらに差別化し、コンバーターが環境意識の高い消費者の共感を呼ぶカーボンニュートラル主張を付加することを可能にしています。こうした供給の安定性とブランドレバレッジが、板紙包装市場においてリサイクルファイバーを最前線に維持しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

製品タイプ別:段ボール箱がデジタルトランスフォーメーションを牽引

段ボール箱は2025年の売上シェア42.10%を獲得し、オムニチャネル小売に連動した出荷頻度の急増によって牽引されました。組み込まれた防湿バリアと耐圧縮マイクロフルートにより、これらの箱は自動仕分けシステムを最小限のダメージで通過でき、その不可欠性が強化されています。折り畳みカートンはトン数ベースでは小さいながらも、最速の5.55%のCAGRが見込まれており、高グラフィック能力がプレミアム食品およびパーソナルケアの売り場配置と合致しています。折り畳みカートンの板紙包装市場規模は、鮮やかな印刷と容易なリサイクル性を兼ね備えたシェルフレディパックの需要拡大とともに拡大すると予測されています。

イノベーションの面では、GreifのEnviroRAP™が、路肩回収のリサイクル可能性を維持しながらラミネートメーラーを代替するモノマテリアルラップフォーマットを披露しています。デジタル段ボール加工機の並行した進歩により、コンバーターは印刷速度で可変データを印刷でき、地域限定のホリデーテーマやインフルエンサーコラボレーションをサポートしています。このような柔軟性は板紙包装市場における段ボールソリューションを差別化し、流通の主力としての地位を維持しています。

包装フォーマット別:二次包装が機能と持続可能性のバランスを実現

二次包装は2025年の板紙包装市場規模の42.00%を占め、長距離物流チェーンを通じて商品を保護する上での重要な役割を反映しています。出荷業者がケースの寸法を最適化してフィル率と排出量を削減するにつれ、4.95%のCAGRで成長が続いています。包装形状とボードキャリパーの革新により、構造上の妥協なくパレットの二段積みが可能となり、コスト重視のFMCG企業にとって魅力的なものとなっています。一方、一次包装は軽量パウチとのより激しい競争に直面しており、コンバーターは棚での存在感を維持するために触覚バーニッシュとイージーオープン機能を追加することを余儀なくされています。

RanpakのNatureMailerおよびClimaliner Plusラインは、路肩回収可能なラップ内に断熱材とボイドフィルを統合した輸送包装の進歩を示しています。eコマース専用SKUは、スマートラベルセンサーとQRコードの消費者エンゲージメントポータルを組み合わせ、収納機能を超えた価値提案を広げています。こうした差別化されたオファリングは、板紙包装市場における代替基材からの侵食に対して二次包装セグメントを強化しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:パーソナルケアがプレミアムイノベーションを牽引

食品は、厳格な安全基準とテイクアウト需要の急速な成長のおかげで、2025年の売上プールの最大シェア28.10%を維持しましたが、CAGRの勢いは現在パーソナルケアおよび化粧品の5.90%に傾いています。美容ブランドは、エンボス加工された触覚カートンをアンボクシング体験の不可欠な要素と見なし、リサイクル性を損なうことなく金属箔を埋め込めるコンバーターを高く評価しています。Graphic Packagingのコーヒーカプセルの専門知識は香水サンプルスリーブに応用され、カテゴリーを超えた技術移転を示しています。

ヘルスケアは安定した貢献者であり続けています。医薬品ブリスターウォレットへのシリアライゼーションコードの義務化は、精密な印刷公差を持つ清潔なバージンボードへの需要を強化しています。電子機器メーカーは、持続可能性の信頼性を伝えながらデバイスを保護する帯電防止コーティングと精密インサートを優先しています。総じて、これらのダイナミクスは収益源を多様化し、循環的な単一カテゴリー変動へのエクスポージャーを軽減し、板紙包装市場内のエンドマーケットのレジリエンスを強固にしています。

地域分析

北米は2025年の売上シェア38.55%を占め、統合された古紙回収ネットワークおよび路肩回収可能なソリューションへのコンバーターの移行を促す州レベルのプラスチック削減義務によって支えられています。Packaging Corporation of Americaの18億米ドルのコンテナボード買収は地域の生産能力を強化しており、規模の効率性を活かした統合が進んでいることを示しています。小売業者の当日配達サービスは適切なサイズの段ボール輸送箱への需要をさらに刺激し、板紙包装市場がエネルギーコストの逆風にもかかわらず中一桁の成長を維持する助けとなっています。

アジア太平洋地域は最も急速に拡大する市場を代表しており、都市部の世帯が包装済み生活必需品やクイックサービスの食事をより多く購入するにつれて、2031年までに6.78%のCAGRを記録しています。中国の輸出注文では繊維ベースの輸送ラップが増加しており、ベトナムの地場産業は2026年までに35億米ドルの包装売上を目標としています。各地域政府は新廃棄物指令に循環経済条項を盛り込み、リサイクルシートの輸入業者に関税優遇を付与しています。これらの政策手段は、低コスト労働力とオンライン小売の拡大と相まって、アジア太平洋地域を板紙包装市場の成長エンジンへと変貌させています。

欧州は、リサイクル可能性および調達基準を厳格化するPPWRおよびEUDRなどの規制に支えられた素材イノベーションを維持しています。SappiのEUR 5億(5億8,773万米ドル)の機械アップグレードにより軽量コーテッドの生産能力が向上し、Mondiの買収攻勢により消費財クラスター全体で折り畳みカートンの事業基盤が拡大しています。高い回収率とエコラベルへの消費者の受容性が堅固なベースラインを維持していますが、マクロ需要の低迷がトン数成長を抑制しています。それでも、厳格なコンプライアンス基準が参入障壁となり、板紙包装市場内の既存プレイヤーに有利な状況を生み出しています。

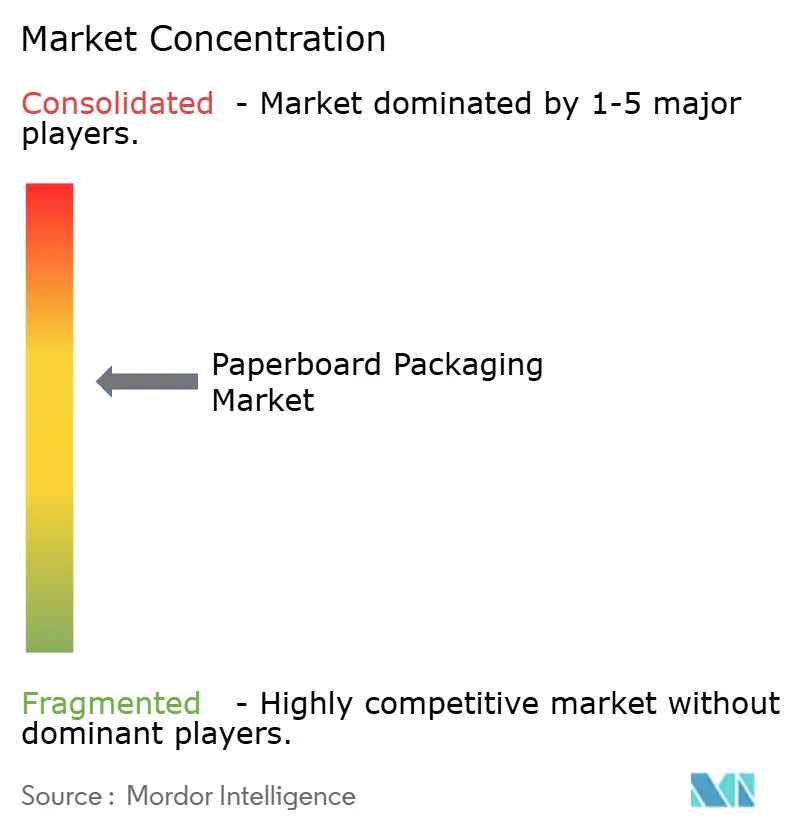

競争環境

このセクターは依然として適度に分散していますが、リーダー企業が地理的リーチと閉じた循環の原材料アクセスを追求するにつれてM&Aの速度が加速しています。International PaperによるDS Smithの82億ユーロ(96億4,000万米ドル)の買収は欧州の段ボール事業を強化し、200億米ドルのSmurfit-WestRock合併は前例のない製紙工場から市場までの幅を持つ大西洋横断の強大企業を誕生させました。市場参入者は特殊コーティングとAI活用型の変換加工によって差別化を図っていますが、繊維調達と輸送における規模の優位性は依然としてコストカーブを多国籍企業に有利に傾けています。

戦略的には、垂直統合が主要テーマです。中南米でのパルプ投資が北米の製紙工場に供給され、古紙価格の急騰を緩和し品質の一貫性を確保しています。同時に、コンバーターはライン切り替えの自動化とデジタルツインの導入により設備保全を最適化し、ダウンタイムを削減して労働時間当たりの生産量を向上させています。スマート包装センサーに関する知的財産の申請が2025年に米国特許商標庁において急増しており、データリッチな機能を軸とした新たな競争の戦場を示しています。[4]米国特許商標庁、「スマート包装技術特許」、uspto.gov

地域の専門プレイヤーは、特に医薬品インサートや温度管理されたミールキットスリーブなどの高バリアニッチ市場において、地域規制と顧客との密接な関係をマスターすることで存在感を維持しています。しかしながら、統合の勢いは、今後10年以内に上位5社の合計シェアが55%を超える可能性を示唆しており、板紙包装市場はより集中した構造へと向かいつつも、機動力のあるイノベーターの余地を排除するには至っていません。

板紙包装産業のリーダー企業

International Paper Company

Smurfit WestRock

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Packaging Corporation of Americaは2025年第1四半期の純売上高を20億米ドルと発表し、段ボール需要の底堅さを反映しました。

- 2025年3月:Graphic Packagingは、持続可能なフードサービス販売の増加により、2025年第1四半期の売上高が22億米ドルであったと発表しました。

- 2025年2月:欧州の規制当局がInternational Paperによる82億ユーロ(96億4,000万米ドル)のDS Smith買収を承認しました。

- 2025年1月:Suzanoが16億6,000万レアル(18億8,000万米ドル)のユーカリパルプ拡張を完了しました。

世界の板紙包装市場レポートの範囲

世界の板紙包装市場調査は、段ボール、折り畳みカートン、その他の紙包装製品などの主要な板紙包装製品の需要を追跡しています。紙製品向けの原材料である紙および板紙の価格は、市場売上に到達するために消費、輸入、輸出のトレンドおよび平均価格とともに考慮されています。

板紙包装ソリューション市場は、グレード(カートンボード、コンテナボード、その他のグレード)、製品タイプ(折り畳みカートン、段ボール箱、その他のタイプ)、エンドユーザー産業(食品、飲料、ヘルスケア、パーソナルケア、家庭用ケア、電気製品、その他のエンドユーザー産業)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、欧州その他)、アジア太平洋(中国、日本、インド、アジア太平洋その他)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他))によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| バージンファイバー |

| リサイクルファイバー |

| 折り畳みカートン |

| 段ボール箱 |

| 硬質箱 |

| その他の製品タイプ |

| 一次包装 |

| 二次包装 |

| 輸送・eコマース輸送 |

| 食品 |

| 飲料 |

| ヘルスケア |

| パーソナルケアおよび化粧品 |

| 家庭用ケア |

| 電気・電子機器 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 原材料源別 | バージンファイバー | ||

| リサイクルファイバー | |||

| 製品タイプ別 | 折り畳みカートン | ||

| 段ボール箱 | |||

| 硬質箱 | |||

| その他の製品タイプ | |||

| 包装フォーマット別 | 一次包装 | ||

| 二次包装 | |||

| 輸送・eコマース輸送 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| ヘルスケア | |||

| パーソナルケアおよび化粧品 | |||

| 家庭用ケア | |||

| 電気・電子機器 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| ベトナム | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

板紙包装市場の2026年の規模はどれくらいですか?

2031年までに4.17%のCAGRが見込まれ、2,975億4,000万米ドルと評価されています。

どの素材が最高のシェアを持っていますか?

リサイクルファイバーは、確立された収集システムと規制上の優遇措置により、2025年の売上の72.10%を占めています。

アジア太平洋地域の急速な成長を牽引しているものは何ですか?

拡大する中間層の消費、eコマースの浸透、および政府の循環経済政策が、2031年までの6.78%のCAGRを押し上げています。

なぜ段ボール箱はこれほど支配的なのですか?

構造的強度、ブランディング面、および進化するスマートラベル統合によってオムニチャネルフルフィルメントを支援しています。

どのエンドユーザーセグメントが最も急速に成長していますか?

パーソナルケアおよび化粧品の包装は、ブランドがプレミアムかつ持続可能なカートンを求めるにつれて5.90%のCAGRで進展しています。

最終更新日: