サック・クラフト紙市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

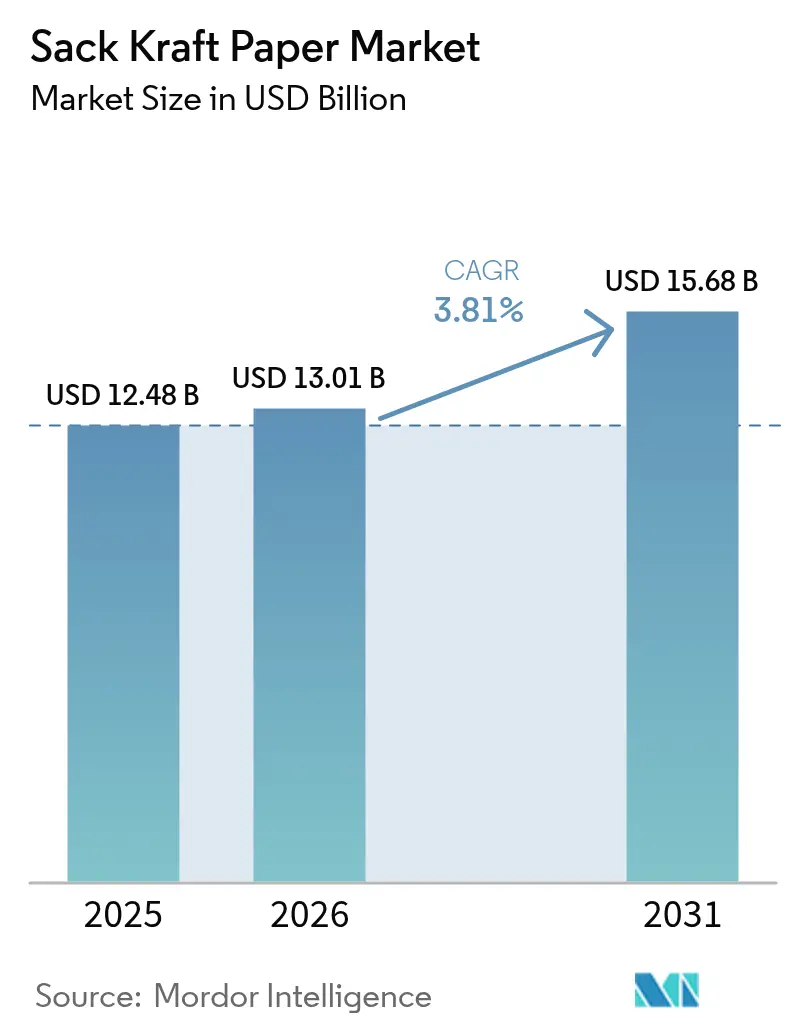

| 市場規模 (2026) | 13.01 十億米ドル |

| 市場規模 (2031) | 15.68 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサック・クラフト紙市場分析

サック・クラフト紙の市場規模は2025年に124億8,000万USDと評価され、2026年の130億1,000万USDから2031年には156億8,000万USDに達すると推定されており、2026年から2031年にかけてCAGR 3.81%で成長する見込みです。この安定した主要数値の背後には、プラスチック禁止法制、炭素国境調整メカニズム、デジタル化されたサプライチェーンが、セメント・食品原料・鉱物取り扱い分野において織物ポリプロピレン製バルクバッグからリサイクル可能なマルチウォール紙サックへの代替を加速させるという構造的変革が潜んでいます。統合型生産者はバリアコーティングおよびRFID対応コンバーティングラインを備えたミルへのアップグレードを進めてプレミアム契約を確保する一方、コンバーターは袋詰め速度を2倍にし人件費を3分の1削減するフォーム・フィル・シール(FFS)設備の導入を急いでいます。バージンパルプおよび古段ボール(OCC)における原材料価格の変動がマージンを圧迫し続けていますが、垂直統合と長期繊維契約が価格変動を緩和しています。輸送排出量の抑制ニーズに支えられた軽量シングルプライ・エクステンシブル紙は、25~50キログラムのセメントおよび肥料用途において主流フォーマットになりつつあります。自動化対応かつ路肩回収可能なリサイクル設計が将来の需要を支え、サック・クラフト紙市場を世界的な循環経済政策の戦略的受益者として位置づけています。

主要レポートのポイント

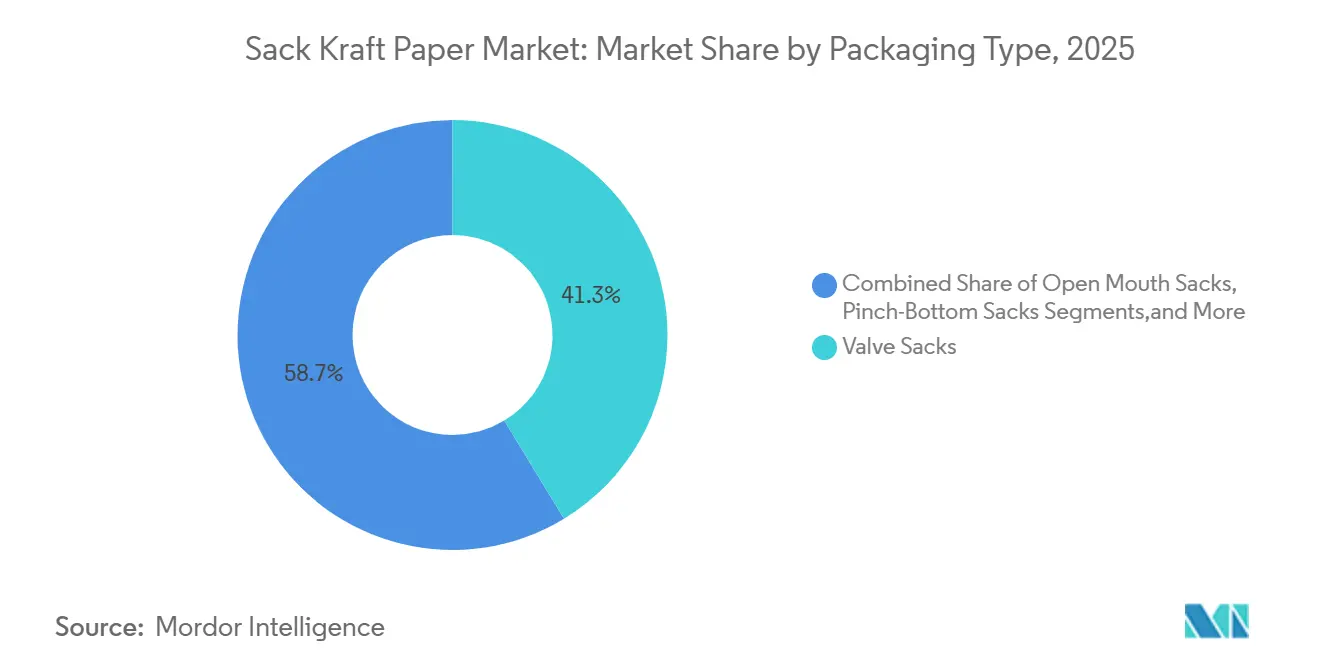

- 包装タイプ別では、バルブサックが2025年のサック・クラフト紙市場シェアの41.32%を占めてトップとなりました。フォーム・フィル・シールサックは2031年にかけてCAGR 4.78%で拡大する見込みです。

- エンドユーザー別では、建設資材・セメントセグメントが2025年のサック・クラフト紙市場規模の44.43%を占め、鉱物・顔料は2031年にかけてCAGR 4.83%で拡大しています。

- グレード別では、コーテッド・バリアクラフトが2025年のサック・クラフト紙市場規模の37.21%のシェアを獲得し、2031年にかけて最高の予測CAGR 4.69%を記録しています。

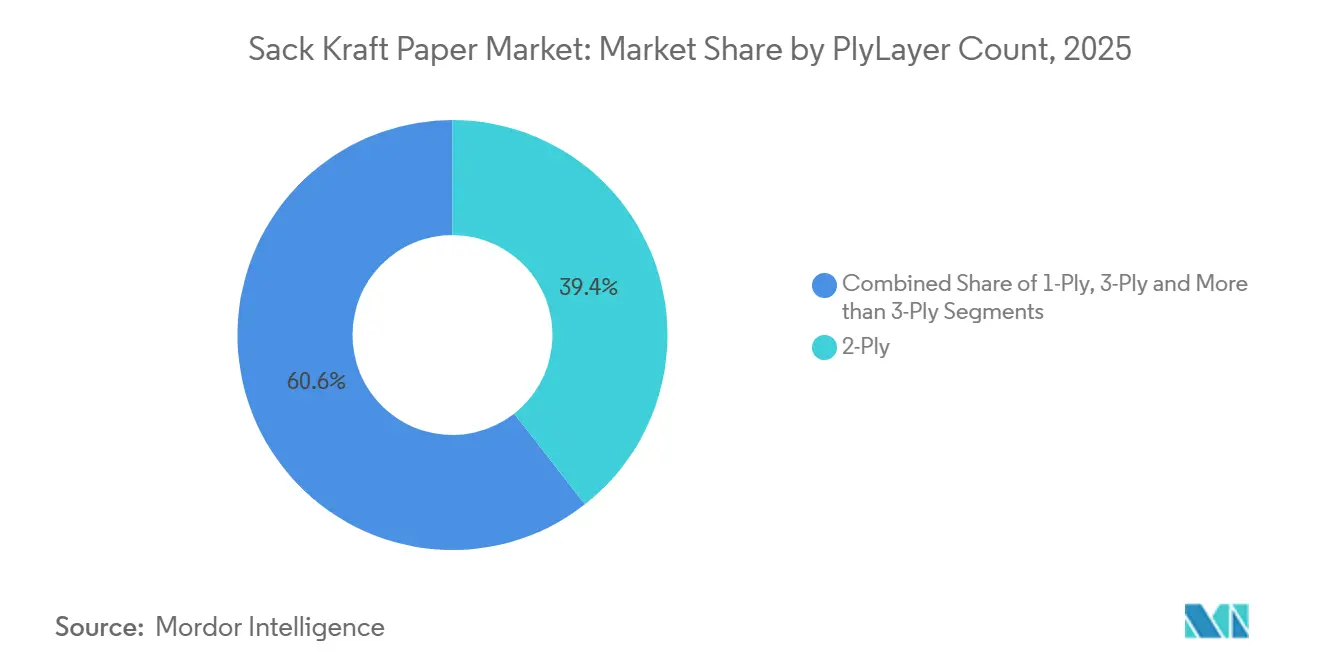

- プライ数別では、2プライサックが2025年のサック・クラフト紙市場シェアの39.43%を占め、シングルプライ設計は2026年から2031年にかけて最速のCAGR 4.62%を記録しています。

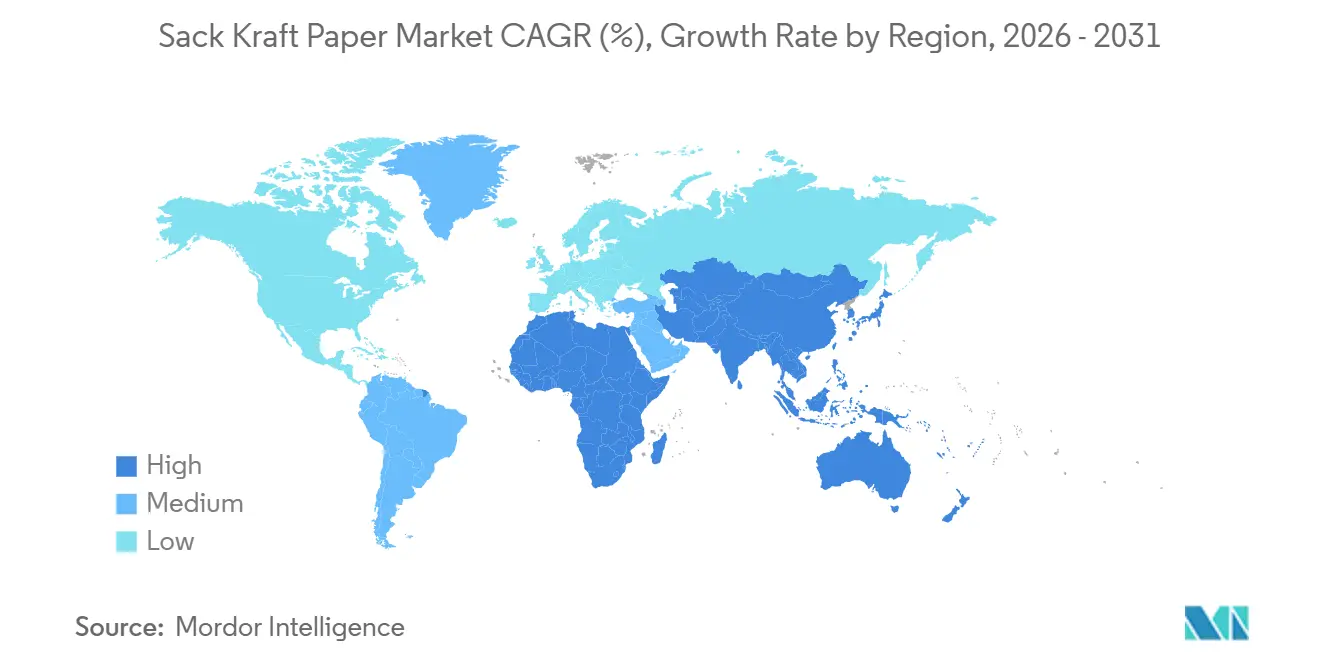

- 地域別では、アジア太平洋が2025年の世界収益の32.54%を占めましたが、アフリカは2031年にかけてCAGR 4.77%で最も急速な地域拡大を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のサック・クラフト紙市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック禁止法制による紙への代替加速 | +1.2% | 欧州、北米、アジア太平洋(インド、中国沿岸都市) | 短期(2年以内) |

| リサイクル可能サックを支持するセメント部門の脱炭素化 | +0.9% | 欧州とインドに集中した世界規模 | 中期(2~4年) |

| 路肩回収可能な重量級メーラーへの電子商取引の採用 | +0.7% | 北米、欧州、アジア太平洋の都市部ハブ | 中期(2~4年) |

| 認証済み紙サックへの食品グレードバルク原料のシフト | +0.5% | 北米と欧州が主導する世界規模 | 中期(2~4年) |

| 倉庫自動化を簡素化する無線周波数識別対応サック紙 | +0.4% | 北米、欧州、アジア太平洋の物流クラスター | 長期(4年以上) |

| 低排出サック紙へのEU需要を高める炭素国境調整メカニズム | +0.3% | 欧州、北米および一部アジア太平洋輸出国への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック禁止法制による紙への代替加速

使い捨てプラスチック禁止措置は、バルク包装全体にわたって織物ポリプロピレンの代替サイクルを短縮しています。使い捨てプラスチックに対する法制上の勢いは、バルク包装用途全体にわたって織物ポリプロピレンサックの代替タイムラインを圧縮しています。2024年に最終化された欧州連合の包装・包装廃棄物規則は、2030年までに包装材料の65%をリサイクル可能にすることを義務付け、オキソ分解性プラスチックを全面禁止しており、セメントおよび肥料の流通業者は自治体の紙リサイクルストリームに適合するマルチウォールクラフトサックへの移行を余儀なくされています。[1]欧州議会、「規則(EU)2024/1234 包装および包装廃棄物に関する規則」、europarl.europa.eu 英国では、拡大生産者責任制度が2025年にリサイクル不可能な包装に対してトンあたり200英ポンドの課徴金を課し、ポリプロピレン製フレキシブルコンテナ(FIBC)の着地コストを18~22%引き上げ、課徴金を回避できる紙代替品への調達をシフトさせています。[2]英国政府、「包装に関する拡大生産者責任」、gov.uk このドライバーは、コンプライアンスが義務的かつ即時であるため、サック・クラフト紙市場に最大のプラスの影響を与えています。

リサイクル可能サックを支持するセメント部門の脱炭素化

世界のセメント生産者はスコープ3の包装排出量をネットゼロロードマップに組み込んでいます。2025年のライフサイクルアセスメントにより、廃棄物処理時のリサイクルを考慮した場合、クラフトサックはポリプロピレン同等品と比較してCO₂を60%削減することが確認されました。主要プロジェクトとして、MondiとCemexのSolmixBag(スペインですでに商業化されている溶解性シングルプライクラフトサック)、およびUltraTech Cementの2027年までにインドの小売ポートフォリオの30%をリサイクルクラフトに移行するという公約が挙げられます。[3]Mondi、「SolmixBag 100%クラフト紙バルブサック」、mondigroup.com 欧州の循環型建設パイロットでは、再利用可能なクラフトサックのデポジット返却制度が試験されており、空袋を回収した請負業者に報酬が与えられています。セメントが2025年の需要の5分の2以上を占めていたため、このセクターによる脱炭素化の選択は、中期的にサック・クラフト紙市場の軌道を大きく再調整します。

路肩回収可能な重量級メーラーへの電子商取引の採用

ペットフード、乾燥食品、洗剤の消費者直送配送は、シングルストリームリサイクル審査に合格するエクステンシブルクラフトメーラーの量を拡大しています。新しい70ポンド坪量設計は1.2メートルの落下テストに耐え、プラスチック製バブルメーラーを代替しながら消費者の開封体験への期待を満たしています。フルフィルメント大手はパッキングラインにFFSペーパーシステムを組み込み、人件費を4分の1削減してスループットを向上させており、これがさらに電子小売業者の紙選択を促進しています。水性インクでインラインに印刷されたブランドメーラーは、リサイクル性を犠牲にすることなく顧客エンゲージメントを高めます。これらの運用上およびブランド上の複合的なメリットが、予測CAGRへの0.7%の押し上げを支えています。

認証済み紙サックへの食品グレードバルク原料のシフト

規制当局はPFASおよび耐油性コーティングを精査するようになり、食品加工業者はFDA準拠のアルキルケテンダイマーまたはワックスコーティングクラフトサックへの移行を迫られています。バリア革新によって酸素透過率が5 cm³/m²/24時間以下に達し、水分に敏感な製品がリサイクル性を維持しながらポリエチレンラミネート袋と同等の賞味期限を実現しています。FSSC 22000に基づく認証審査が急増し、USDA商品入札では穀物に天然クラフトが指定され、機関需要が固定されています。プラスチック禁止やセメントドライバーほどの影響はないものの、予測CAGRに0.5%を加算し、サック・クラフト紙市場をより高付加価値の食品チャネルへと拡大させています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バルク包装における織物ポリプロピレン製FIBCの浸透 | -0.6% | アジア太平洋と中東に集中した世界規模 | 短期(2年以内) |

| バージン繊維およびOCC価格の変動 | -0.5% | 北米と欧州で深刻な世界規模 | 短期(2年以内) |

| ニッチ用途を侵食する可溶性繊維系バルク包装フィルムの台頭 | -0.2% | 欧州、北米のニッチセグメント | 長期(4年以上) |

| ミルのグリーン認証を制限する再生可能エネルギーアクセスの地域的不足 | -0.3% | 南米、アフリカ、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バルク包装における織物ポリプロピレン製FIBCの浸透

導電性および帯電防止フレキシブルコンテナは、クラフトが化学品や可燃性粉末において対応できない安全性と再利用性のニーズを満たしています。タイプCのFIBCは1個あたり8~12USDのコストに対し、帯電防止ライナー付きの同等マルチウォールクラフトは15~20USDであり、5~10回の輸送サイクルを完了できる能力によってそのギャップはさらに広がっています。プラスチック樹脂、鉱物精鉱、自動車部品のクローズドループサプライチェーンはそのためポリプロピレンを指定し続けており、サック・クラフト紙市場に−0.6%の下押し圧力をかけています。

バージン繊維およびOCC価格の変動

古段ボール価格は2024年から2025年にかけてトンあたり50USDから150USDへと乱高下し、針葉樹クラフトパルプは山火事とミル転換の混乱によりほぼ30%上昇しました。非統合型コンバーターは固定価格契約に完全に転嫁できない四半期ごとに8~15%のコスト変動に直面し、マージンが圧縮されて設備投資のアップグレードが遅延しています。この変動性は予測CAGRへの−0.5%の引き下げを説明し、主要プレーヤーによる上流パルプ統合の傾向を持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:自動化がフォーム・フィル・シールの採用を促進

フォーム・フィル・シールサックはサック・クラフト紙市場規模の相当な割合を占め、自動化ラインが1時間あたり最大1,800ユニットを充填できる(バルブシステムの2倍の速度)ためCAGR 4.78%を記録しています。セメントおよび化学品生産者はFFSを採用してステッチ作業を30~40%削減し袋詰め精度を向上させる一方、制御された摩擦係数を持つFFS対応紙がシール完全性を維持しています。2025年に41.32%のシェアを保持するバルブサックは、粉塵制御とレガシー空気圧充填が主流の場所では不可欠であり続けています。オープンマウスおよびピンチボトムフォーマットは、金属検出や直立小売陳列を必要とする食品・種子用途のニッチを埋めています。アジア太平洋では賃金上昇が自動化とのコスト差を縮小するにつれてFFS投資が進み、北米は倉庫管理ソフトウェアと統合するRFID埋め込みFFSサックをリードしています。全体として、高速自動化包装プラントへの継続的なシフトがサック・クラフト紙市場内のすべての包装タイプにわたる持続的な需要を支えています。

第2世代のFFS設計は、インラインRFIDタグ挿入、可変データ印刷、パレタイジングロボティクスを統合しています。コンバーターは在庫精度99%以上を約束するターンキーラインを販売しており、この価値提案が初期投資コストを上回っています。一方、欧州のミルはリサイクルクラフト基材が要求する超音波シールに対応するために紙の形成を調整しています。バルブサックが粉塵の多いセメント環境で主流を占める一方、FFSシステムは優れた充填衛生性により肥料、ペットフード、顔料施設に浸透しています。競争の焦点は材料仕様と機械適合性に集中しており、包装タイプをサック・クラフト紙市場の決定的な成長ベクターとして固定しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

グレード別:バリアコーティングが食品・特殊用途を開拓

コーテッド・バリアクラフトは2025年のサック・クラフト紙市場シェアの37.21%を占め、最速のCAGR 4.69%を記録しており、プラスチックラミネートサックから水分・酸素バリアを備えた完全リサイクル可能な紙への顧客移行を反映しています。バイオベースコーティングは水蒸気透過率を10 g/m²/24時間以下に達成し、リサイクル性を損なうことなくバルクコーヒー、小麦粉、砂糖への用途を開拓しています。標準クラフトは引張強度と印刷適性がバリア性能を上回るセメントおよび鉱物の主力として残っていますが、その成長はより緩やかです。セミエクステンシブルおよびエクステンシブルグレードは研磨材や角張った肥料に対応し、破断時の伸び6~8%が取り扱い中の破裂を防いでいます。ナノファイバー前処理コーティングとインライン分散バリアにより、より薄いゲージが50キログラム落下テストに合格できるようになり、炭素評価プロトコルが義務付ける軽量化目標を支援しています。

シングルステップバリアコーティングラインへの投資により、オフラインラミネーションと比較して変換コストが最大18%低下し、中量ユーザーにもプレミアム性能が届くようになっています。欧州のコーヒーロースターやアジアのスパイス商人は、PFAS化学を避けるミネラルベースの酸素バリアをますます指定しています。クレープ加工や湿潤強度クラフトなどの特殊サブグレードはクッション性や屋外保管要件を満たし、多様な製品スペクトルを完成させています。この幅広さにより各性能ティアが安定した顧客基盤を見つけ、サック・クラフト紙市場におけるグレードレベルの深みを強化しています。

プライ・層数別:軽量化がシングルプライ設計を支持

2プライサックは2025年のサック・クラフト紙市場シェアの39.43%を占めましたが、高強度エクステンシブル紙が材料使用量を5分の1削減し輸送コストを15~18%削減するため、シングルプライフォーマットはCAGR 4.62%で拡大しています。最適化された繊維配向とカレンダー加工により、従来の2プライ構造に匹敵する破裂強度が実現され、欧州の炭素関税は現在より軽量な包装に報酬を与えています。3プライ以上の重い設計は、複数の取り扱いサイクルや100キログラムの荷重が冗長性を必要とする場所(輸出鉱物や海上輸送に典型的)で存続しています。軽量化戦略はセメントで最も共鳴しており、節約されるすべてのキログラムがスコープ3開示で計上される輸送排出量を削減します。

総合的なコスト評価により、軽量サックがトレーラーの積載量を追加充填ユニット分解放し、長距離配送の物流経済性を改善することが明らかになっています。しかしアジア太平洋の一部では、購買者が紙の厚みを耐久性と同一視しており、転換が遅れています。そのためミルは技術データシートと顧客教育を組み合わせて落下テストの同等性を示しています。ラテンアメリカおよびアフリカのミルで再生可能電力アクセスが拡大するにつれて、シングルプライ生産が普及し、プライエンジニアリングがサック・クラフト紙市場における中核的な競争レバーとして定着するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:鉱物・顔料が成長軌道をリード

建設資材・セメントセクターは2025年のサック・クラフト紙市場規模の44.43%を消費し、インド、中国、アフリカのインフラプロジェクトに支えられています。しかし鉱物・顔料は最高のCAGR 4.83%を示しており、倉庫自動化を合理化し危険物のトレーサビリティに準拠するRFID対応サックによって触媒されています。食品・飲料原料サプライヤーは、小売業者がプラスチックフリーのサプライチェーンを要求するにつれてFSC認証紙サックへの移行を加速しています。化学品・肥料は依然として相当な規模を持ち、バルブサックが空気圧充填時の粉塵制御を保護しています。農業・動物飼料は金属検出適合性と人間工学的な農場取り扱いのためにオープンマウスサックを使用しています。

エンドユーザーの多様化は単一セクターの景気循環的な変動を緩衝します。RFIDタグ付きスマートサックは二酸化チタンおよび炭酸カルシウム物流の効率向上を実現し、溶解性紙コンセプトは包装廃棄物の排除を目指す都市建設現場に訴求します。これらのダイナミクスが総合的に産業全体にわたるバランスの取れた上昇トレンドを強化し、サック・クラフト紙市場内の詳細な需要ドライバーを裏付けています。

地域分析

アジア太平洋は中国のセメント消費とインドの農業包装ニーズを背景に2025年の世界収益の32.54%を占めました。しかしインフラ整備の緩和とプラスチック禁止の施行のばらつきが近期の成長を抑制しています。賃金上昇がコンバーターをFFS自動化に向かわせ、高性能エクステンシブルグレードへの需要を高めています。ベトナムとインドネシアでの設備増強は、東南アジアの成長回廊にサービスを提供し中国の輸入規制に対するヘッジを図るミルオーナーの戦略を反映しています。しかし通貨変動と輸入パルプへの依存がコスト構造を脆弱なままにしています。

アフリカはCAGR 4.77%で最も急成長している地域であり、ナイジェリアの包装市場が2024年の20億USDから2032年には35億USDに拡大することによって推進されています。ナイジェリアと南アフリカのプラスチック禁止と年間20%の電子商取引成長が組み合わさり、セメントサックとメーラーへの需要を生み出しています。地域のミルの40%未満しか再生可能エネルギーで稼働していないため供給制約が続いており、FSC認証とEU市場アクセスが制限されています。アフリカ大陸自由貿易地域は域内輸送を容易にし、地域化されたコンバーティング投資と地域特化を促進しています。

欧州と北米はインフラ改修と持続可能性規制によって形成された成熟しているが安定した需要を占めています。2026年に発効する炭素国境調整関税は国内低排出紙を優遇し、石炭火力ミルからの輸入にペナルティを課します。南米の見通しは農業輸出と結びついており、ブラジルのパルプ拡張が地域の繊維供給を増加させる一方、アンデスの建設プロジェクトは政府がプラスチックを段階的に廃止するにつれてより多くの紙サックを使用しています。これらの地理的なニュアンスが総合的に機会とリスクのモザイクを生み出し、サック・クラフト紙市場の世界的な拡大を持続させています。

競争環境

上位10社が世界の生産能力の約55~60%を支配しており、適度に集中した競争環境を形成しています。Mondi、Smurfit WestRock、International Paperなどの統合型グループはパルプからコンバーティングまで価値を獲得し、パルプ変動に対するマージンを緩衝して資本集約的なバリアコーティングラインへの資金を確保しています。地域プレーヤーは、グローバル大手が経済的にサービスできない市場投入スピード、カスタム印刷ロット、小ロット特殊グレードによって生き残っています。戦略的な動きはRFID対応スマートサック、水溶性セメント袋、超軽量シングルプライ設計に集中しています。

合併は続いており、2024年のSmurfit KappaとWestRockの統合により384億2,000万USDの収益チャンピオンが誕生し、International Paperのパルプ資産売却保留は商業繊維供給を再形成する可能性があります。設備アライアンスも重要であり、コンバーターは袋詰めラインのOEMと提携して、紙の量を固定する材料と機械のバンドルソリューションを顧客に提供しています。再生可能エネルギーアクセスが競争上の差別化要因となっており、バイオマスや水力で稼働するミルが欧州のプレミアム契約に適格となっています。石炭に依存するミルは炭素会計が厳格化するにつれてマージンが縮小しています。

特殊化学企業からのバリアコーティング革新が性能を民主化し、中規模コンバーターが食品グレードのニッチで統合型大手に挑戦できるようにしています。同時に、OCCとパルプ価格の上昇がコンテナボード大手によるサックグレードへの防衛的統合を促進しています。デジタル採用、認証の厳格さ、ミルのエネルギープロファイルが総合的に競争成功の閾値を定義し、サック・クラフト紙市場内の動的な競争を持続させています。

サック・クラフト紙産業リーダー

Mondi plc

Smurfit Westrock plc

Segezha Group PJSC

International Paper Company

Billerud AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Smurfit WestRockはスペイン、フランス、イタリアの高効率ミルへの欧州クラフトおよびコンテナボード事業の統合を開始しました。

- 2025年12月:Klabinはブラジルのモンテアレグレ拡張を完了し、カーボンニュートラルなクラフトパルプ生産能力を15万トン追加しました。

- 2025年11月:Stora Ensoはフィンランドのスニラミルを閉鎖し、1億2,000万ユーロ(1億3,560万USD)をオウルの特殊クラフトアップグレードに振り向けました。

- 2025年10月:SCG PackagingはVisyのアジア資産を11億USDで取得し、東南アジアにおけるクラフト供給を拡大しました。

世界のサック・クラフト紙市場レポートの範囲

サック・クラフト紙は、バルク材料の包装に使用される工業用・商業用サックの製造に特化して製造された、強靭で耐久性のある紙の一種です。クラフトプロセスを使用して化学パルプ(通常は針葉樹)から製造され、高い強度と引裂き抵抗性を付与します。

サック・クラフト紙市場レポートは、包装タイプ(バルブサック、オープンマウスサック、ピンチボトムサック、フォーム・フィル・シールサック、その他の包装タイプ)、グレード(クラフト、セミエクステンシブル、エクステンシブル、コーテッド/バリアクラフト、その他のグレード)、プライ/層数(1プライ、2プライ、3プライ、3プライ超)、エンドユーザー産業(建設資材・セメント、食品・飲料原料、化学品・肥料、農業・動物飼料、鉱物・顔料)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| バルブサック |

| オープンマウスサック |

| ピンチボトムサック |

| フォーム・フィル・シールサック |

| その他の包装タイプ |

| クラフト |

| セミエクステンシブル |

| エクステンシブル |

| コーテッド/バリアクラフト |

| その他のグレード |

| 1プライ |

| 2プライ |

| 3プライ |

| 3プライ超 |

| 建設資材・セメント |

| 食品・飲料原料 |

| 化学品・肥料 |

| 農業・動物飼料 |

| 鉱物・顔料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 包装タイプ別 | バルブサック | |

| オープンマウスサック | ||

| ピンチボトムサック | ||

| フォーム・フィル・シールサック | ||

| その他の包装タイプ | ||

| グレード別 | クラフト | |

| セミエクステンシブル | ||

| エクステンシブル | ||

| コーテッド/バリアクラフト | ||

| その他のグレード | ||

| プライ/層数別 | 1プライ | |

| 2プライ | ||

| 3プライ | ||

| 3プライ超 | ||

| エンドユーザー産業別 | 建設資材・セメント | |

| 食品・飲料原料 | ||

| 化学品・肥料 | ||

| 農業・動物飼料 | ||

| 鉱物・顔料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のサック・クラフト紙市場の規模はどのくらいですか?

サック・クラフト紙市場規模は2026年に130億1,000万USDと推定され、2031年にかけてCAGR 3.81%で成長します。

2031年にかけて最も急速に成長する包装タイプはどれですか?

フォーム・フィル・シールサックは、セメント、化学品、電子商取引フルフィルメント全体に自動袋詰めが普及するにつれて、最速のCAGR 4.78%を記録しています。

鉱物・顔料が将来の需要にとって重要な理由は何ですか?

RFID対応クラフトサックがトレーサビリティ義務を満たし、鉱物・顔料包装をエンドユーザーの中で最高のCAGR 4.83%に押し上げています。

炭素国境関税はどのような役割を果たしていますか?

EU炭素国境調整メカニズムは低排出国内クラフト紙を優遇し、2026年以降の世界貿易フローを再形成しながら国内生産を刺激しています。

シングルプライサックの採用は物流にどのような影響を与えますか?

高強度シングルプライ設計は材料使用量を最大25%削減し輸送コストを15~18%低下させ、サプライチェーン全体の経済性を改善します。

原材料価格の変動は長期的な脅威ですか?

バージンパルプとOCCの変動性は現在成長を抑制していますが、統合型ミルの所有権と複数年の繊維契約が生産者のコストショックの緩衝に役立っています。

最終更新日: