ストーンペーパー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

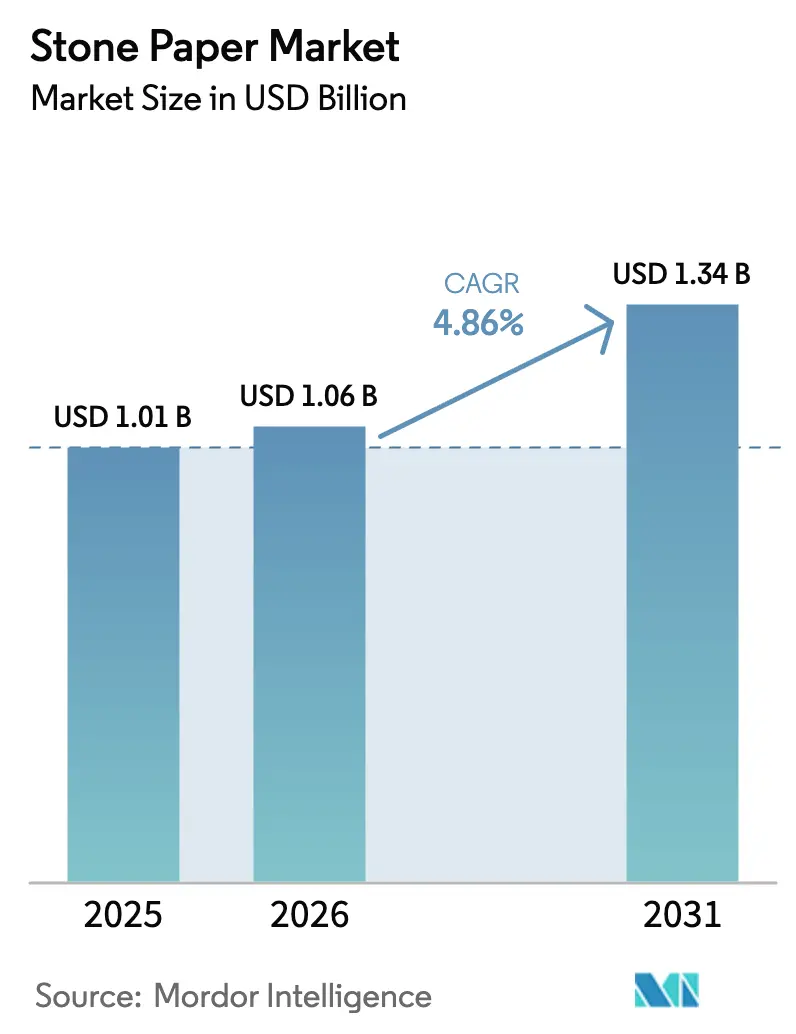

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

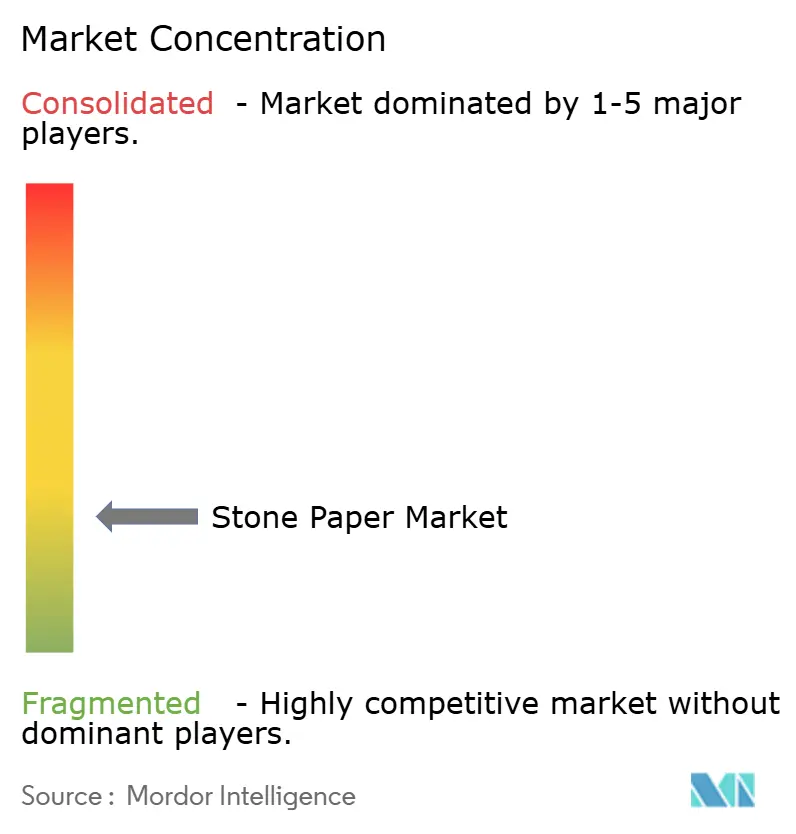

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるストーンペーパー市場分析

ストーンペーパー市場規模は、2025年の10億1,000万米ドルから2026年には10億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率4.86%で2031年までに13億4,000万米ドルに達すると予測されています。一回使い捨てプラスチックに対する政府規制の強化、企業主導のサステナビリティ目標、および石灰岩・ポリエチレン複合材のコスト削減の進展がこの拡大を支えています。アジア太平洋地域が最大の地域シェアを占める一方、北米は調達チームが鉱物系基材へのシフトを進めるなかで最も高い成長率を記録しています。TBMのLIMEXや水性デュアルコートシステムなどの技術的ブレークスルーがバリア性能と印刷適性を向上させ、食品接触、ラベル、産業用途での活用範囲を広げています。2025年初頭にHDPE価格が1トン当たり1,200〜1,300米ドルの間で変動するなか、石灰岩から製品までの一貫したサプライチェーンが利益率を守っています。原材料の集中やリサイクルシステムの不備がリスクをもたらすものの、有利な政策と企業の炭素削減目標がストーンペーパー市場を規模拡大へと牽引し続けています。

主要レポートのポイント

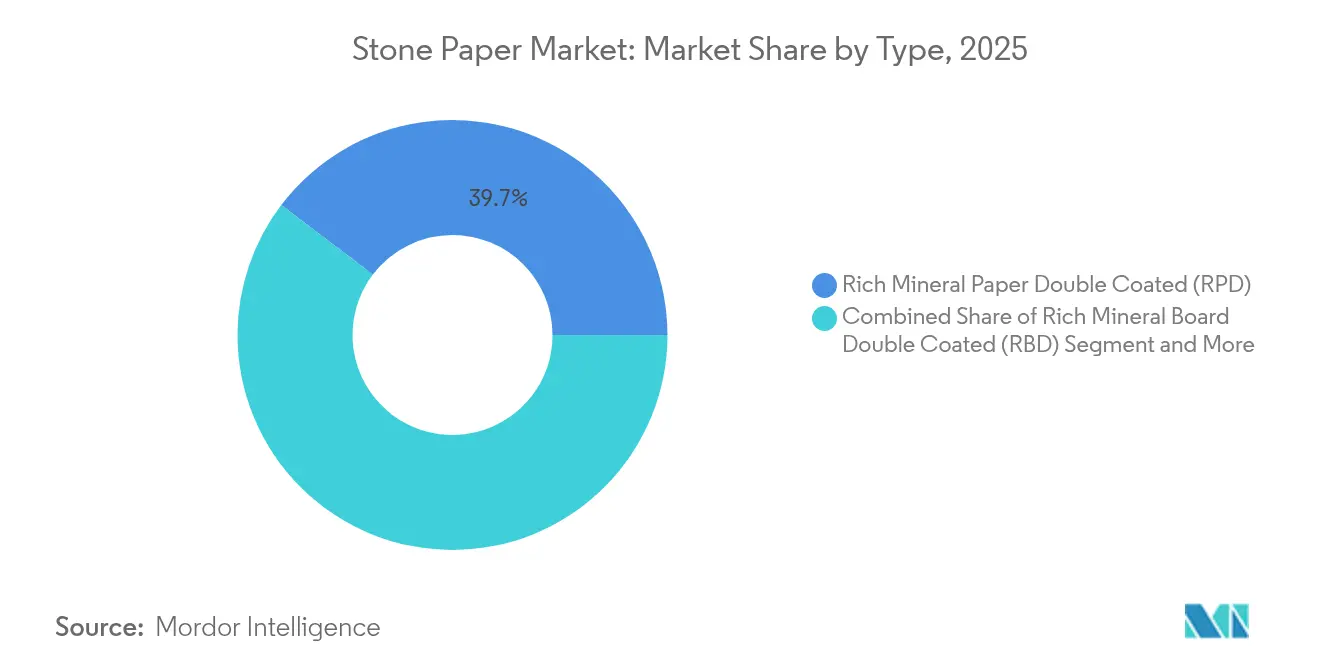

- タイプ別では、リッチミネラルペーパーダブルコーテッドが2025年のストーンペーパー市場シェアの39.67%をリードし、リッチミネラルペーパーダブルコーテッド(RPD)は2031年にかけて年平均成長率8.03%と最高の成長率を記録しています。

- 用途別では、包装が2025年のストーンペーパー市場シェアの37.85%を占め、産業用ラベル・タグが2031年にかけて年平均成長率7.62%と最高の成長率を示しています。

- エンドユーザー産業別では、食品・飲料が2025年のストーンペーパー市場規模の27.78%を占め、小売・電子商取引が2031年にかけて年平均成長率8.77%と最も速い成長を遂げています。

- 製品形態別では、シートが2025年のストーンペーパー市場シェアの29.65%を占め、フレキシブルフィルム・袋が2031年にかけて年平均成長率8.18%と最高の成長率を記録しています。

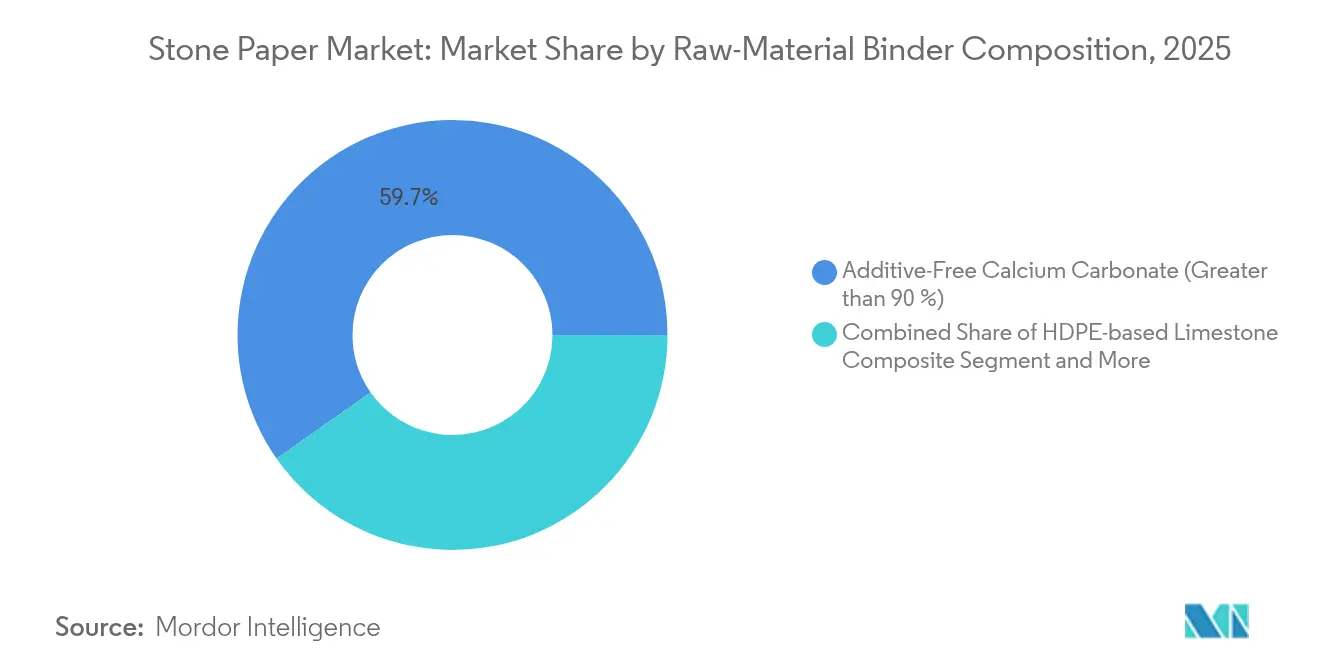

- 原材料・バインダー組成別では、無添加炭酸カルシウム(90%超)が2025年のストーンペーパー市場規模の59.74%を占め、HDPEベース石灰岩複合材が2031年にかけて年平均成長率7.88%と最も速い成長を示しています。

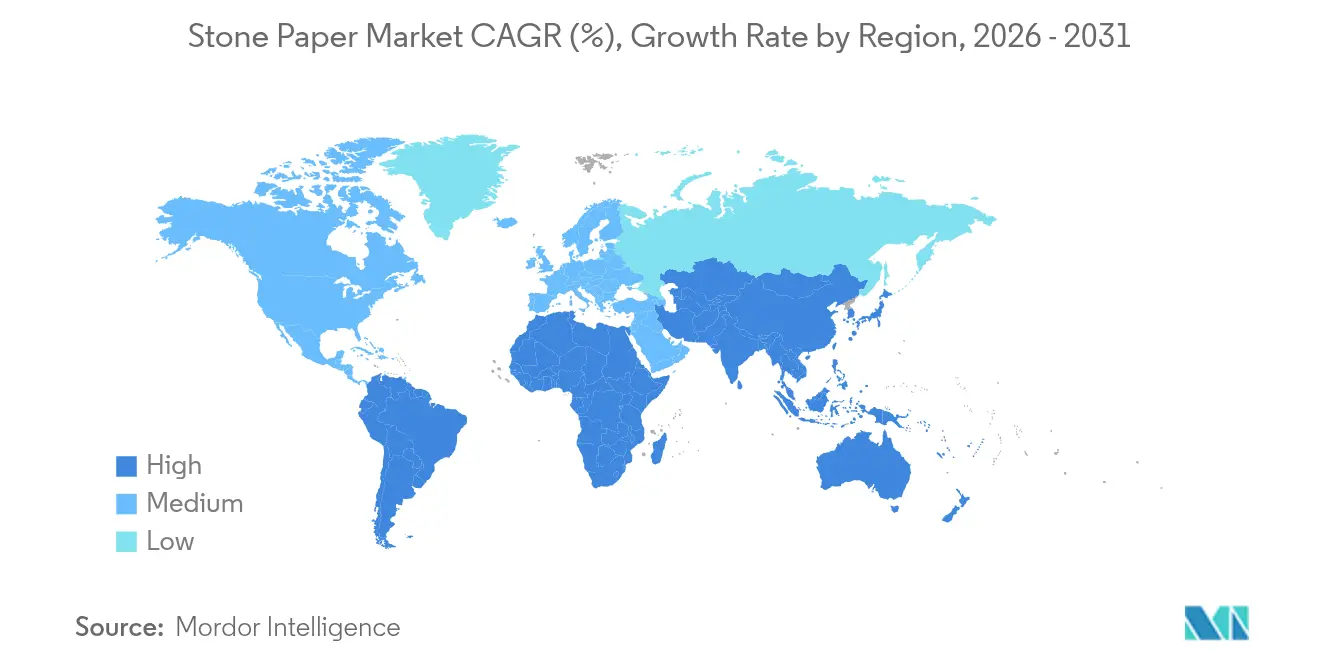

- 地域別では、アジア太平洋地域が2025年に39.89%の売上シェアを維持し、北米は2026年〜2031年にかけて年平均成長率7.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のストーンペーパー市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブル包装コンバーターからの需要急増 | +1.2% | アジア太平洋地域および欧州に集中するグローバル市場 | 中期(2〜4年) |

| 主流の企業サステナビリティ義務 | +0.9% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 一回使い捨てプラスチックに対する政府規制 | +1.5% | 欧州連合および一部アジア太平洋市場が主導するグローバル市場 | 短期(2年以内) |

| LIMEXおよび鉱物・ポリマー複合材のコスト削減の進展 | +0.8% | アジア太平洋地域が中核、北米へ波及 | 中期(2〜4年) |

| 炭素中立文具へのシフトを進める高級ブランド(ニッチな牽引力) | +0.3% | 北米および欧州連合のプレミアム市場 | 中期(2〜4年) |

| 熱帯コールドチェーン向け耐湿食品接触ボード | +0.4% | アジア太平洋熱帯地域、中東・アフリカへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシブル包装コンバーターからの需要急増

コンバーターは、欧州連合の2030年期限前にリサイクル可能な食品用基材を求めて採用を加速させています。[1]欧州化学物質庁、「包装および包装廃棄物規制の理解」、echa.europa.euWestRockは繊維系トレーへの切り替え後にプラスチックを93%削減したことを記録し、調理済み食品フォーマットでの性能を実証しました。ストーンペーパーはインク使用量を20〜30%削減し、コンバーターの経済性を高めます。防水・耐引き裂き特性が多湿気候カテゴリーへの展開を可能にする一方、二層構造の炭酸カルシウム・ポリエチレン構造が特殊フィルムとのコスト同等性を維持しながら食品グレードの適合性を確保しています。乳製品用リッドおよび洗剤詰め替えパウチでの商業試験が、多様なバリア要件にわたるスケーラビリティを確認しています。

主流の企業サステナビリティ義務

大手小売業者がソーシングにライフサイクル指標を組み込み、CO2フットプリントの低い基材への需要を促進しています。マクドナルドとアマゾンは現在、紙系包装の調達経路を指定しており、木材パルプ紙と比較して環境負荷が60%低い鉱物系基材への調達を誘導しています。詳細なESGデータとエンドオブライフのトレーサビリティを提供できるサプライヤーが入札評価で優位に立っています。このトレンドは、包装のサステナビリティがブランドエクイティに影響を与える高視認性の消費者向けセクターで最も顕著です。

一回使い捨てプラスチックに対する政府規制

包装・包装廃棄物規制(PPWR)は2025年2月に発効し、2026年8月までに食品包装におけるPFASを段階的に廃止し、リサイクル可能性を義務付けることで、欧州での受注を急速に押し上げています。インドの2024年改正法は特定の使い捨て製品を禁止し、ストーンペーパーなどの代替品の研究開発に資金を提供しました。[2]インド環境省、「ポリ袋の強制禁止」、pib.gov.in2025年に予定されているオーストラリア各州の規制強化がドミノ効果を促し、多国籍サプライヤーがグローバルに適合した素材の採用を進めています。

LIMEXおよび鉱物・ポリマー複合材のコスト削減の進展

プロセスの最適化により石灰岩含有量が50%を超え、石油使用量を削減して石油系バージンプラスチックとのコスト同等性に近づいています。[3]世界知的所有権機関(WIPO)、「LIMEX – 石灰岩から作られたプラスチックと紙の代替品」、wipo.int連続カレンダリングによりグラニュールの前処理が不要となり、設備投資を削減しています。食品グレードのデュアルレイヤーに関する特許が、適合性を損なうことなく用途を拡大しています。地域の鉱物資源の豊富さが、特に東アジアにおける納入コストをさらに圧縮しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費後リサイクルインフラの不足 | -0.7% | 特に発展途上市場においてグローバルに深刻 | 長期(4年以上) |

| 価格感応度の高い地域における木材パルプ紙に対する高い出荷価格 | -0.5% | アジア太平洋地域および南米の価格感応度の高い地域 | 中期(2〜4年) |

| 高品質石灰岩鉱床および採掘ライセンスの集中 | -0.4% | 地域的なサプライチェーンの脆弱性を伴うグローバル市場 | 長期(4年以上) |

| 不完全なライフサイクルデータ開示に対するブランドの躊躇 | -0.3% | 北米および欧州連合の企業市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費後リサイクルインフラの不足

ストーンペーパーは繊維系または従来のプラスチック系リサイクルループに組み込むことができず、専用の回収システムが必要です。自治体の廃棄物処理ネットワークは特殊な鉱物・ポリマー系廃棄物流に対応するスケールを欠いており、循環経済の価値提案を弱めています。ペレットへの機械的リサイクルやエネルギー回収が現在主流ですが、投資を正当化できる量が確保されれば、新興の鉱物分離技術が有望視されています。発展途上地域では基本的な収集体制の資金不足が深刻な課題となっています。

木材パルプ紙に対する高い出荷価格

専用のカレンダリング、プレミアムHDPE、および少量生産により、単位コストが未コーティングパルプ基材を上回り、汎用印刷や学習ノートなどのコモディティカテゴリーでの採用を制約しています。ただし、耐久性、インク節約、および交換頻度の低減が、高性能ニッチ市場においてストーンペーパーの総所有コストを有利にしています。設置容量の増加と材料配合が地元産炭酸カルシウムへと移行するにつれ、価格差は縮小すると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:RPDの優位性が技術革新を牽引

リッチミネラルペーパーダブルコーテッドは2025年のストーンペーパー市場の39.67%を占め、優れた印刷適性とバリア性能により2031年にかけての年平均成長率8.03%が他のグレードを上回っています。水性デュアルコートにより裏抜けを最小化しインク保持性を高め、印刷工程での不良品を削減してプレミアム食品ラベルをサポートしています。プロセスの改良により、コンバーターはパルプ紙ラインの速度でRPDを稼働させることができ、規模の経済を強化しています。スナック菓子の既製パウチや医薬品の添付文書における需要の増加が、このグレードを中心とした設備増強を維持しています。

RBDは剛性を必要とする厚ゲージのクラムシェルや折り畳みカートンに対応し、SPNはコーティングが不要なコスト重視のインサートを対象としています。ストーン熱成形ボードは三次元トレーに対応しますが、金型の改造に高い初期費用がかかるためニッチな存在にとどまっています。サプライヤーは石灰岩採石場と押出コーティングユニットを統合して鉱物品質を安定させており、複数の企業が硬化時のVOCを削減する無溶剤コーティングを発表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:ラベル成長のなかで包装がリードを維持

包装は2025年のストーンペーパー市場売上高の37.85%を占め、フードサービス、菓子類、パーソナルケア製品全体の需要を支えています。PFASコーティングボードに対する規制上の禁止が、同等の耐油脂性とリサイクル可能性を持つ鉱物系基材への需要を誘導しています。フレキシブルサシェ、アイスクリームカップ、調理済み食品トレーが採用の勢いを示しており、商業試験が生産ペースでのヒートシール完全性を確認しています。

産業用ラベル・タグは年平均成長率7.62%で最も速い成長を示しており、屋外用化学品、木材、コールドチェーン物流向けの防水・耐引き裂き特性を活用しています。ラベル向けストーンペーパー市場規模は、結露にもかかわらずバーコードの読み取り精度が維持されることから、着実に拡大すると予測されています。装飾、グラフィックス、プレミアム文具は独特のベルベット状の質感を活かし、美術用品や高級ノートで価格プレミアムを獲得しています。

エンドユーザー産業別:食品セクターの安定性と小売の加速

食品・飲料は2025年のストーンペーパー市場規模の27.78%のシェアを維持し、積極的なプラスチック削減ロードマップとともに衛生ニーズと賞味期限の延長が需要を牽引しています。多国籍企業がバーガー用クラムシェルやソースサシェに鉱物系基材を調達しており、冷凍庫からオーブンへのサイクルにおける耐久性が主要なメリットとして挙げられています。

小売・電子商取引は2031年にかけて年平均成長率8.77%と最も速い成長を示しており、小包量の増加とブランドオーナーによるカーブサイドリサイクル可能なメーラーの追求が背景にあります。折り畳みメーラー封筒、返却可能な衣料品ポーチ、高級ギフトラップがコーティング石灰岩シートを採用し、プラスチックラミネートを置き換えながら印刷の鮮明さを維持しています。産業物流は耐傷性を評価しており、教育分野では湿気に耐えるワークブックの試験運用が行われており、より広範な普及を示しています。

製品形態別:シートの優位性とフィルムの革新

シートは2025年需要の29.65%を占め、設備変更を最小限に抑えたい既存の印刷店やフラットベッドダイカッターのニーズに対応しています。連続カレンダリングにより現在はジャンボロールの製造が可能となり、雑誌の表紙やラップアラウンドラベルのスループットを向上させています。フレキシブルフィルム・袋は2031年にかけて年平均成長率8.18%を示しており、TBMのLimeAirゴミ袋の成功が石油系プラスチックを27%削減したことが追い風となっています。

ボードとカートンは、穿刺強度を必要とする冷凍食品やハードウェアのブリスターパックでシェアを拡大しています。完成文具は量的には小さいものの、消費者が防水ノートにプレミアムを支払うことで高い利益率を確保しています。サプライヤーは設備OEMと協力して低温シールプロファイルを開発し、コンバーターが大規模な改造なしにストーンペーパーフィルムを稼働できるよう支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

原材料組成別:炭酸カルシウムの基盤とHDPEの革新

無添加炭酸カルシウムグレードは2025年の量の59.74%を占め、中国とインドの豊富な石灰岩埋蔵量に支えられており、インドは2024年度に4億5,000万トンを生産しています。HDPEベース石灰岩複合材は、2025年3月に1トン当たり約1,250米ドルで取引されたリサイクルHDPEを活用するプロセス調整により、2031年にかけて年平均成長率7.88%を示しています。バイオポリエチレン・ポリ乳酸ハイブリッドは、堆肥化クレジットを提供する法域で注目を集めています。

配合業者は目標の引き裂き強度を達成しながらリサイクル可能性を損なわないよう、鉱物充填量、ポリマーグレード、カップリング剤のバランスを取っています。垂直統合プレーヤーは原料の変動を抑えるために採石場ライセンスを確保し、下流のコンバーターはPCR-HDPEブレンドを試験して循環型バリューチェーンを育成しています。

地域分析

アジア太平洋地域は2025年のストーンペーパー市場売上高の39.89%を占め、豊富な石灰岩資源、密集したコンバータークラスター、および州レベルのプラスチック規制に支えられています。中国は統合された鉱山と押出ラインで生産をリードし、インドの新設設備は低コストの原料を活用しています。日本は技術研究開発の拠点であり、TBMのパイロットラインがフードサービスと建設分野の地域協力者向けにLIMEXペレットを供給しています。オーストラリアのKarst Stoneは高級文具を拡大し、非木材ノートに対する消費者の受容性を実証しています。

北米は2031年にかけて年平均成長率7.74%と最も速い成長を示す地域です。企業のESG調達と、ポリスチレンおよびPFASを規制する連邦・州法が相まって、ファストフード飲食店と小売メーラーにおける基材の切り替えを加速させています。地域の押出設備は依然として限られており、アジアのサプライヤーが初期需要を満たしていますが、複数の米国コンバーターが国内でコーティング石灰岩シートを生産するための改造を発表しています。

欧州は包装・包装廃棄物規制(PPWR)と長年の拡大生産者責任(EPR)制度の恩恵を受け、リサイクル可能な包装に報奨を与えています。ドイツと北欧諸国は鉱物紙コーヒーカップのクローズドループ回収を試験運用しており、フランスはトレーサビリティラベリングを義務付けており、ストーンペーパー基材はデジタル透かしによりこれに対応しています。Stora Ensoの10億米ドル規模のオウル包装ボードライン拡張は、再生可能素材供給を強化する欧州の意図を示しています。

競合環境

ストーンペーパー市場は依然として断片化しており、地域の専門企業が供給を支配しています。TBMなどの技術リーダーはLIMEXの知的財産と採石場から配合までの垂直統合を活用し、単位コストの優位性を確保しています。台湾および中国企業はより低い資本コストで複製し、汎用グレードでの価格競争を激化させています。STP Stone Paper Productsを含む欧州メーカーは、無溶剤コーティングとFSC準拠のトレーサビリティで差別化を図っています。

戦略的な動きは規模のシナジーを重視しており、複数のアジア太平洋プレーヤーが引き取り量を確保し用途試験を加速するために下流コンバーターの持分を取得しています。食品接触およびモノマテリアル構造に関する特許出願が急増しており、破壊的ではなく漸進的なイノベーションが浮き彫りになっています。業界横断的なアライアンスが生まれており、日本のパイプ断熱材メーカーがLIMEXラップを採用して施工時間を短縮しながら防湿性を向上させています。

HDPEと輸送費の変動が続くなか、サプライチェーンの堅牢性が差別化要因となっています。石灰岩採掘の垂直統合が価格の安定をもたらす一方、非統合コンバーターは原料を確保するために長期採石場契約を締結しています。TBMのScopeXなどの環境開示プラットフォームがサービス収益源を追加し、サプライヤーを顧客のサステナビリティプログラムにより深く組み込んでいます。

ストーンペーパー産業のリーダー企業

Stone Paper Printing & Packaging India LLP

AM Packaging Co. Ltd.

Karst Stone Paper

TBM Co., Ltd.

Etched Stone Paper (UK)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TBMのLIMEXペレットがベトナムのBioTechの洗剤詰め替えパウチに採用され、価格同等性を維持しながら石油系プラスチックを削減。

- 2025年5月:神戸通信と新菱冷熱がLIMEXベースのパイプ断熱材外装を発売し、強度向上とCO2削減を実現。

- 2025年4月:TBMがScopeX CO2追跡サービスに連携したGXスキルトレーニングを発表し、サステナビリティソリューションを拡充。

- 2025年3月:Stora Ensoのオウル包装ボードラインが立ち上げを開始し、欧州における再生可能基材の供給を強化。

- 2025年2月:EU包装・包装廃棄物規制(PPWR)が発効し、2030年までのリサイクル可能性義務付けと2026年8月からの食品包装におけるPFAS禁止を規定。

世界のストーンペーパー市場レポートの調査範囲

本調査は、市場で事業を展開するさまざまなベンダーが提供するストーンペーパーの需要を追跡しています。市場売上高を算出するにあたり、原材料の価格、消費量、輸出入動向、および平均価格が考慮されています。

市場はタイプ別(リッチミネラルペーパーダブルコーテッド(RPD)およびリッチミネラルボードダブルコーテッド(RBD))、用途別(包装、印刷、装飾、産業・商業用途)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| リッチミネラルペーパーダブルコーテッド(RPD) |

| リッチミネラルボードダブルコーテッド(RBD) |

| 合成紙ノーコート(SPN) |

| ストーン熱成形ボード(ST) |

| 包装 |

| 印刷・出版 |

| 装飾・グラフィックス |

| 産業用ラベル・タグ |

| 商業用文具・ノート |

| 食品・飲料 |

| 小売・電子商取引 |

| 消費財(FMCG) |

| 産業・物流 |

| 教育・事務用品 |

| ホスピタリティ・イベント |

| シート |

| ロール |

| 完成文具(ノート、ジャーナルなど) |

| フレキシブルフィルム・袋 |

| ボード・カートン |

| HDPEベース石灰岩複合材 |

| バイオポリエチレン・ポリ乳酸ハイブリッド石灰岩複合材 |

| リサイクルLIMEXグレード |

| 無添加炭酸カルシウム(90%超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| タイプ別 | リッチミネラルペーパーダブルコーテッド(RPD) | ||

| リッチミネラルボードダブルコーテッド(RBD) | |||

| 合成紙ノーコート(SPN) | |||

| ストーン熱成形ボード(ST) | |||

| 用途別 | 包装 | ||

| 印刷・出版 | |||

| 装飾・グラフィックス | |||

| 産業用ラベル・タグ | |||

| 商業用文具・ノート | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 小売・電子商取引 | |||

| 消費財(FMCG) | |||

| 産業・物流 | |||

| 教育・事務用品 | |||

| ホスピタリティ・イベント | |||

| 製品形態別 | シート | ||

| ロール | |||

| 完成文具(ノート、ジャーナルなど) | |||

| フレキシブルフィルム・袋 | |||

| ボード・カートン | |||

| 原材料・バインダー組成別 | HDPEベース石灰岩複合材 | ||

| バイオポリエチレン・ポリ乳酸ハイブリッド石灰岩複合材 | |||

| リサイクルLIMEXグレード | |||

| 無添加炭酸カルシウム(90%超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

ストーンペーパー市場の現在の規模はどのくらいですか?

ストーンペーパー市場は2026年に10億6,000万米ドルと評価されており、2031年までに13億4,000万米ドルに達すると予測されています。

ストーンペーパー市場をリードしている地域はどこですか?

アジア太平洋地域が世界売上高の39.89%を占め、豊富な石灰岩埋蔵量と確立された製造クラスターに支えられています。

北米でストーンペーパー市場が成長している理由は何ですか?

企業のサステナビリティ義務と州レベルの一回使い捨てプラスチック規制が、2031年にかけて北米での年平均成長率7.74%を牽引しています。

最大のシェアを持つ製品タイプはどれですか?

リッチミネラルペーパーダブルコーテッドが世界売上高の39.67%を占め、2031年にかけて年平均成長率8.03%を示しています。

より速い普及を制限する主要な抑制要因は何ですか?

専用の消費後リサイクルシステムの不在が循環性を低下させ、サステナビリティ重視の用途での受容を遅らせています。

最終更新日: